Marktgröße und Marktanteil für Fußballausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 135.02 Milliarden US-Dollar |

| Marktgröße (2031) | 170.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

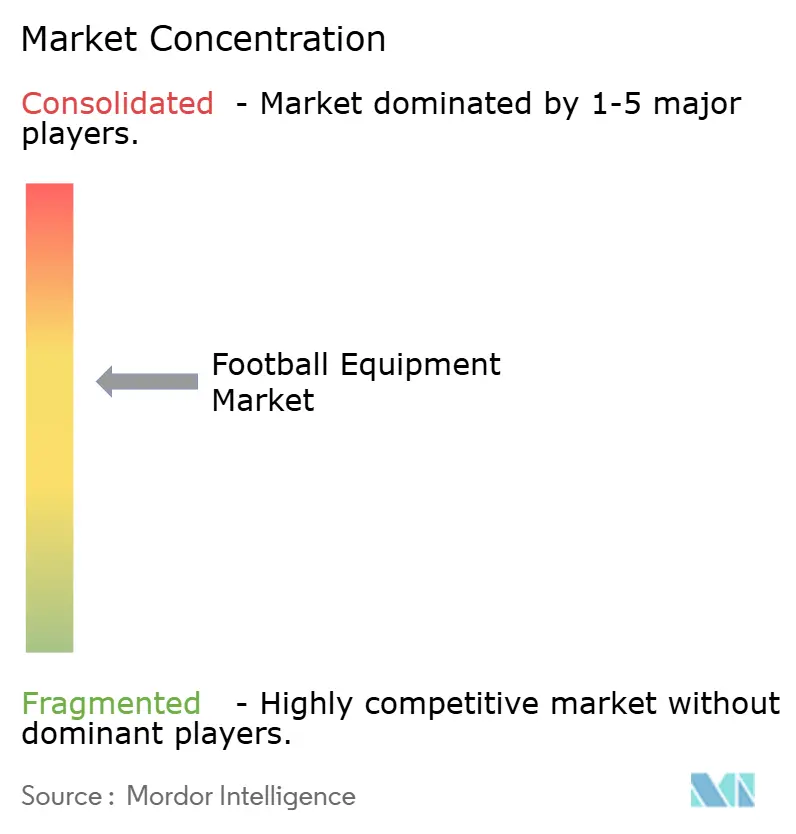

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fußballausrüstung von Mordor Intelligence

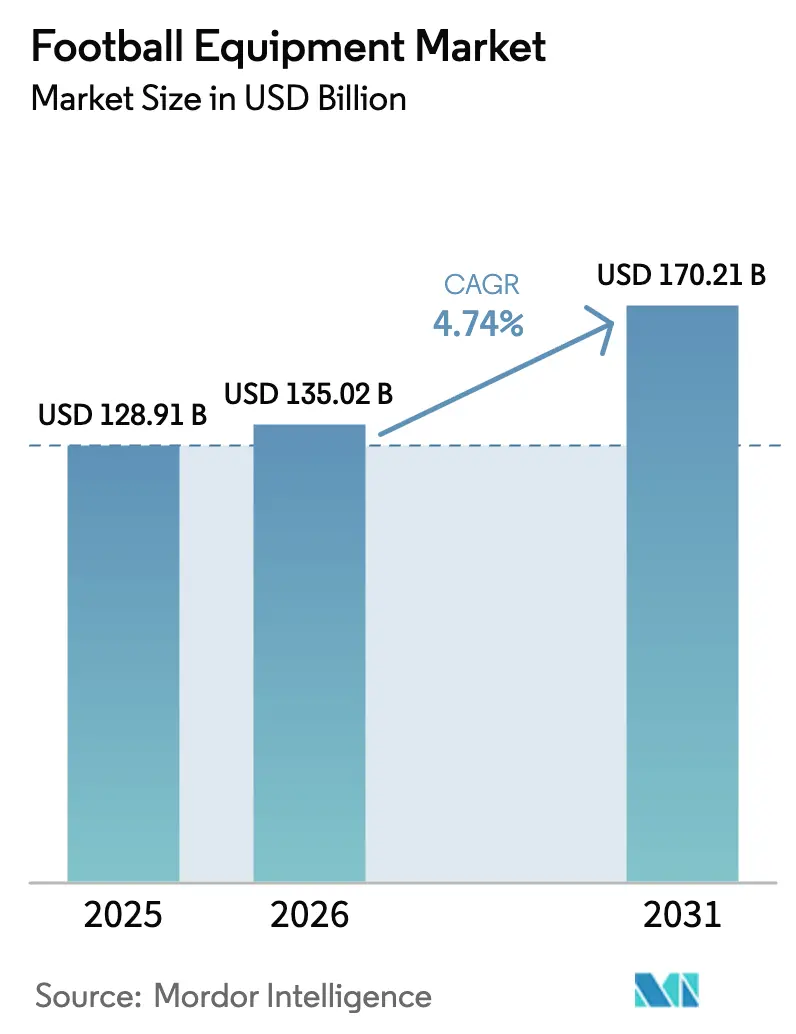

Die Marktgröße für Fußballausrüstung wurde im Jahr 2025 auf 128,91 Milliarden USD geschätzt und soll von 135,02 Milliarden USD im Jahr 2026 auf 170,21 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Steigende Beteiligung an der Basis, insbesondere bei Frauen und Kindern, anhaltende Sponsoringausgaben und die rasche Einführung sensorgesteuerter Ausrüstung stützen gemeinsam das Volumen- und Preiswachstum im Markt für Fußballausrüstung. Vereine leiten Einnahmen aus Übertragungsrechten in Jugendakademien um, was die Grundnachfrage nach zertifizierten Schuhen, Bällen und Schutzausrüstung erhöht. Der direkte E-Commerce an Verbraucher verringert den Abstand zwischen Marken und Konsumenten und ermöglicht schnellere Einführungen limitierter Kollektionen sowie datengesteuerte Nachbevorratung. Gleichzeitig unterstützen technologische Upgrades – Sohlenplatten aus Kohlefaser, mit Graphen versehene Stoffe und NFC-Authentifizierungschips (Near-Field Communication) – die Premiumisierung, auch wenn Massenmarktvolumina dominieren. Verschärfte Maßnahmen zur Bekämpfung von Fälschungen in der Europäischen Union und neue ISO-Sicherheitsvorschriften (Internationale Organisation für Normung) im asiatisch-pazifischen Raum drängen Verbraucher zu nachweisbarer, verbandsgenehmigter Ausrüstung.

Wichtigste Erkenntnisse des Berichts

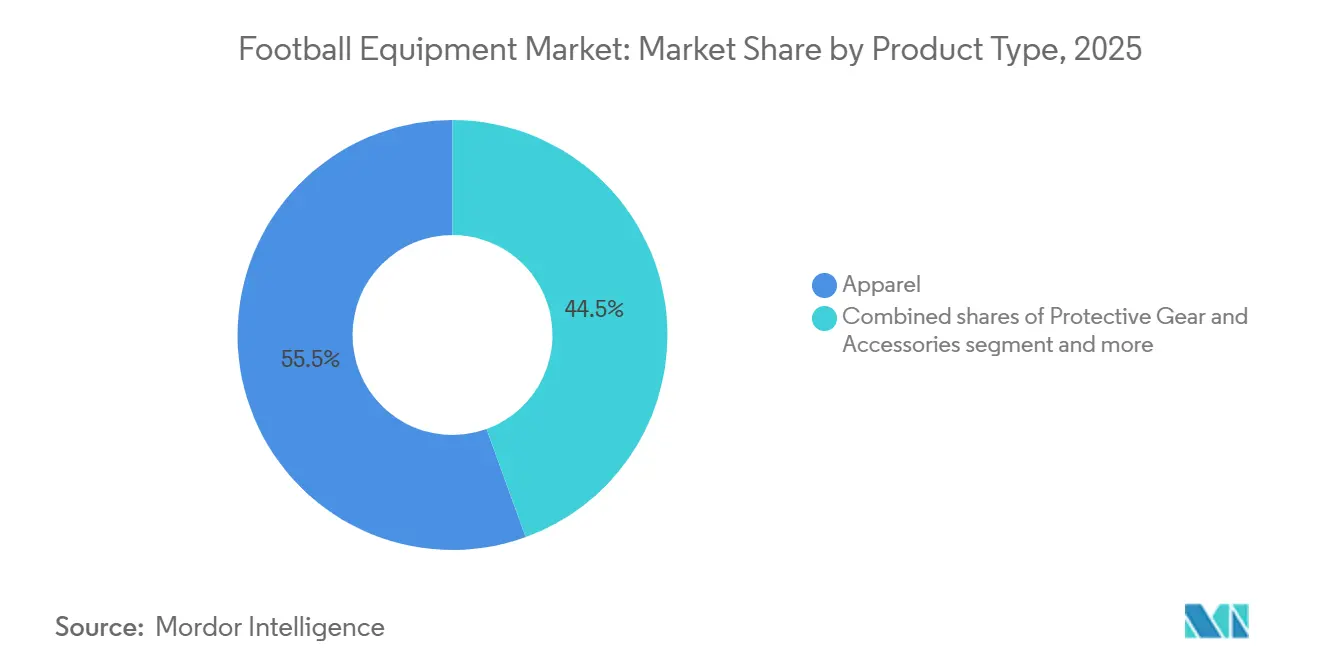

- Nach Produkttyp führte Bekleidung mit einem Anteil von 55,54 % am Markt für Fußballausrüstung im Jahr 2025, während Schutzausrüstung und Zubehör bis 2031 mit einer CAGR von 5,47 % die schnellste Expansion verzeichnen.

- Nach Kategorie erfasste das Massensegment im Jahr 2025 71,22 % der Marktgröße für Fußballausrüstung, während Premiumprodukte im Zeitraum 2026–2031 mit einer CAGR von 6,03 % wachsen sollen.

- Nach Endnutzer entfielen im Jahr 2025 53,27 % der Ausgaben auf Erwachsene; das Kindersegment soll bis 2031 mit einer CAGR von 6,26 % wachsen.

- Nach Vertriebskanal hielten stationäre Geschäfte im Jahr 2025 einen Anteil von 53,26 % am Umsatz, doch Online-Plattformen sind auf eine CAGR von 5,21 % ausgerichtet, da virtuelle Anprobewerkzeuge die Konversionsrate steigern und Rücksendequoten senken.

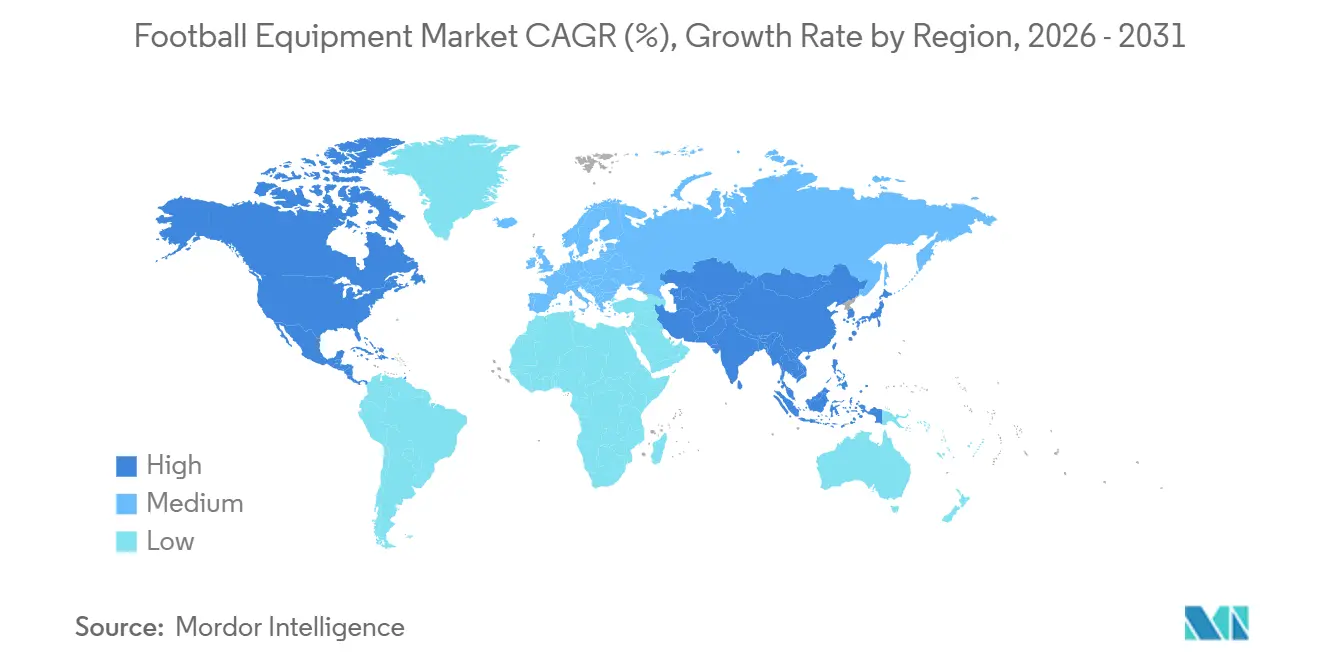

- Nach Geografie kontrollierte Europa im Jahr 2025 33,47 % des Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,89 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Fußballausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Beteiligung am organisierten Fußball weltweit | +1.2% | Global, Beschleunigung im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verstärkte Marketing- und Athleten-Endorsement-Kampagnen | +0.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wachstum intelligenter und tragbarer Sportausrüstung | +0.9% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Steigende Beteiligung von Frauen am Fußball | +1.0% | Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Technologische Innovation bei Ausrüstungsmaterialien und -design | +1.1% | Innovationszentren in Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit großer internationaler Fußballereignisse | +0.7% | Gastgebernationen der Weltmeisterschaften 2026 und 2034 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Beteiligung am organisierten Fußball weltweit

Immer mehr Schulen, Unternehmen und kommunale Programme integrieren ligasanktionierten Fußball und wandeln Freizeitspieler in zahlende Ausrüstungskäufer um. Die FIFA (Fédération Internationale de Football Association) zählte 2024 270 Millionen aktive Spieler, während China bis 2025 50 Millionen registrierte Teilnehmer anstrebt, die alle Schuhe, Bekleidung und Schutzausrüstung benötigen. Der Public Investment Fund Saudi-Arabiens erwarb Mehrheitsbeteiligungen an vier Pro-League-Clubs, verdreifachte den Marktwert der Liga und löste einen Anstieg der Verkäufe offizieller Spielbälle und Trainingsausrüstungen aus [1]Quelle: Saudi Vision 2030, „VISION2030.GOV.SA”, vision2030.gov.sa. Indiens Super League wuchs 2024 auf 12 Franchises und schrieb standardisierte Ausrüstung für Jugendmannschaften vor, und die Expansion der australischen A-League steigerte die Nachfrage nach Schienbeinschützern und Torwarthandschuhen. Der Übergang von Straßenspielen zu formellen Ligen erhöht die Sicherheitserwartungen und lenkt die Ausgaben hin zu ISO-zertifizierten Produkten.

Verstärkte Marketing- und Athleten-Endorsement-Kampagnen

Endorsements bleiben ein starker Kaufkatalysator für Verbraucher im Alter von 15 bis 25 Jahren. Nike stattet mehr als 1.000 Fußballer in 70 Ländern aus und erzielt während Turnieren Milliarden von Impressionen in sozialen Medien. Adidas erneuerte die exklusiven Rechte zur Lieferung von UEFA-Spielbällen (Union of European Football Associations) bis 2030 und sichert damit die Markenpräsenz bei der Champions League mit ihrer Basis von 220 Millionen Zuschauern [2]Quelle: UEFA (Union of European Football Associations), „Champions League's”, uefa.com. Pumas Zusammenarbeit mit Neymar Jr. generierte limitierte Schuhe, die innerhalb von Stunden ausverkauft waren, was die durch Knappheit ausgelöste Nachfrage verdeutlicht. Der globale Transfermarkt verzeichnete 2024 einen Anstieg, wobei Frauentransfers um 20,8 % zunahmen, was das kommerzielle Gewicht von Starpower unterstreicht. Marken schichten AR-Anproben und von Influencern geleitete Livestreams ein, um soziales Engagement in unmittelbare Verkäufe umzuwandeln.

Wachstum intelligenter und tragbarer Sportausrüstung

Vernetzte Schuhe, Bälle und GPS-Westen filtern von Eliteclubs auf Amateurfelder herunter. Die EPTS-Regeln (Electronic Performance and Tracking Systems) der FIFA kodifizieren Genauigkeitsschwellen für Herzfrequenz- und Positionsdaten und verschaffen frühen Anbietern einen Compliance-Vorteil. Nikes intelligente Einlegesohlen erfassen die Bodenkontaktzeit, während Adidas Trägheitssensoren in offizielle Bälle für Echtzeit-Spindaten eingebettet hat [3]Quelle: Amt für Patente und Marken der Vereinigten Staaten, „Creating heaven from organized Chaos”, USPTO.GOV.. Japans J-League führte 2024 Wearables in allen Jugendklassen ein, und der australische Fußballverband schreibt nun GPS-Westen für nationale U-17-Teams vor. Der Technologieaufschlag erhöht die durchschnittlichen Verkaufspreise um 15–20 % und erschließt Datenabonnement-Einnahmequellen.

Steigende Beteiligung von Frauen am Fußball

Frauenfußball entwickelt sich von einer Nische zum Mainstream. Die FIFA Frauen-Weltmeisterschaft 2023 zog 1,42 Milliarden Zuschauer und 5 Milliarden soziale Interaktionen an und steigerte die Nachfrage nach frauenspezifischen Schuhen und Kompressionsoberteilen. Saudi-Arabien stellte 2024 10 Erstliga-Frauenclubs auf und zählte 700.000 Mädchen in Schulligen. Die UEFA-Frauenwettbewerbe zogen 2024 8 Millionen Stadionzuschauer an, was Sponsoren dazu veranlasste, dedizierte Budgets für weibliche Athleten einzuplanen. Marken reagierten mit schmaleren Fersenteilen, leichteren Stollen und angepasster Biomechanik. Das Wachstum im Kindersegment deutet auf künftige Erwachsenenausgaben hin, wenn die heutigen Akademiemädchen erwachsen werden. Da der Sport mehr Aufmerksamkeit auf sich zieht, verzeichnen Medienrechte und Sponsoringverträge einen deutlichen Anstieg. Dieser Aufschwung unterstreicht nicht nur die wachsende Bedeutung des Sports, sondern deutet auch auf sein lukratives Potenzial in den kommenden Jahren hin.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschter und minderwertiger Ausrüstung | -0.6% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Premium-Fußballausrüstung | -0.5% | Schwellenmärkte im asiatisch-pazifischen Raum, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Saisonale Nachfrageschwankungen mit Auswirkungen auf Verkaufszyklen | -0.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Erschwinglichkeitsbeschränkungen in aufstrebenden Ländermärkten | -0.7% | Asiatisch-pazifischer Raum (ohne Japan, Australien), Afrika, Teile Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschter und minderwertiger Ausrüstung

Der globale Fälschungshandel verwässert den Markenwert und gefährdet die Spielersicherheit. Der EU-Zoll beschlagnahmte 2023 gefälschte Waren im Wert von 10 Milliarden EUR, wobei Sportartikel einen Anteil von 300 Millionen EUR ausmachten, darunter minderwertige Fußballschuhe und Schienbeinschützer. Online-Marktplätze ermöglichen es Verkäufern, authentische Produkte um 40–60 % zu unterbieten. Marken setzen Blockchain-Tags und NFC-Chips ein, was die Stückkosten um 2–5 USD erhöht, aber das Vertrauen der Verbraucher wiederherstellt. Verbände verlangen nun ISO-20344-zertifizierte Schutzausrüstung und lenken Käufer zu verifizierten Kanälen. Die Reichweite des Fälschungshandels geht über bloße finanzielle Verluste hinaus und bedroht das Vertrauen, das Marken über Jahrzehnte aufgebaut haben. Da Fälscher immer raffinierter werden, verschärft sich die Herausforderung für Marken, was sie zur Innovation und Anpassung zwingt. Angesichts dieser hohen Einsätze ist der Kampf gegen Fälschungen nicht nur ein rechtlicher Kampf, sondern ein Wettlauf gegen Zeit und Technologie.

Hohe Kosten für Premium-Fußballausrüstung

Flaggschiff-Schuhe mit einem Preis von 200–300 USD belasten die Verbraucherbudgets in Schwellenmärkten, wo die monatlichen Einkommen durchschnittlich 500–800 USD betragen. Schnelle Produktzyklen von 12–18 Monaten verschärfen die Erschwinglichkeitslücken. Lokale Hersteller in Indien, Indonesien und Nigeria füllen die Lücke mit Angeboten im Bereich von 30–50 USD, wobei sie auf fortschrittliche Materialien und Endorsements verzichten. Dennoch greifen aufstrebende städtische Käufer weiterhin nach Heldenmodellen, die mit Spitzenathleten verbunden sind, und stützen so die CAGR von 6,03 % des Premiumsegments. Trotz der finanziellen Belastung bleibt die Anziehungskraft dieser Flaggschiff-Schuhe stark und unterstreicht eine kulturelle Bedeutung, die über bloße Erschwinglichkeit hinausgeht. Während globale Marken mit Preisstrategien ringen, wird der Tanz zwischen Aspiration und Budget in diesen aufstrebenden Märkten immer ausgeprägter. Die Widerstandsfähigkeit des Premiumsegments unterstreicht eine übergeordnete Erzählung: In der Welt der Mode übertrumpft das Begehren oft wirtschaftliche Zwänge.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bekleidung dominiert, Schutzausrüstung beschleunigt sich

Im Jahr 2025 beanspruchte Bekleidung einen dominanten Anteil von 55,54 % am Markt für Fußballausrüstung, angetrieben durch häufige Trikot-Auffrischungen und die emotionale Resonanz von Vereinsfarben. Da Jugendligen zunehmend auf Gehirnerschütterungsrisiken aufmerksam werden, soll die Nachfrage nach Schutzausrüstung und Zubehör mit einer CAGR von 5,47 % wachsen. Schuhwerk entwickelt sich weiter, wobei intelligente Einlegesohlen und Kohlefaserplatten die Entwicklung vorantreiben und bestimmte Modelle Preise über 300 USD erzielen. Da die Sensorkosten sinken, soll sich der Markt für Fußballschuhe ausweiten, wobei Analysen auch in Einstiegslinien zur Standardfunktion werden.

Regulatorische Entwicklungen treiben den Anstieg bei Schutzausrüstung an. Die EPTS-Vorschriften der FIFA (FIFA Electronic Performance and Tracking Systems) wurden auf Schienbeinschützer-Sensoren und GPS-Westen ausgeweitet und haben diese einst spezialisierten Produkte zu unverzichtbaren Ausrüstungsgegenständen für Akademieteams gemacht. Die Dominanz von Bekleidung wird durch limitierte Auflagen und Nachhaltigkeitsinitiativen gestärkt; so sind beispielsweise Parleys Trikots aus Meeresplastik und Flyknit-Trikots häufig innerhalb von Tagen ausverkauft. Am Horizont deuten biologisch abbaubare Innovationen wie Pumas Re: Suede-Schuhe auf einen Wandel hin zu einer Kreislaufwirtschaft hin, der potenziell die Ersatzzyklen verkürzt und gleichzeitig die Markentreue stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Massenmarkt führt, Premiumsegment gewinnt an Dynamik

Im Jahr 2025 dominierte die Massenkategorie den Markt für Fußballausrüstung und erfasste einen erheblichen Anteil von 71,22 %. Diese Massenmarktangebote, die sich in erster Linie an preissensible Verbraucher richten, fanden ihre primären Vertriebskanäle im allgemeinen Handel. Unterdessen befindet sich das Premiumsegment auf einem Aufwärtstrend mit einer robusten CAGR von 6,03 %. Dieses Wachstum wird maßgeblich von Eliteclubs, semiprofessionellen Spielern und städtischen Enthusiasten angetrieben, die alle zunehmend nach Leistungsverbesserungen suchen. Diese Verbesserungen kommen in Form von fortschrittlichen Materialien wie Kohlefaser, feuchtigkeitsableitenden Stoffen und modernsten Wearables. Da sich der Markt weiterentwickelt, beanspruchen Premium-Schuhe nicht nur einen größeren Anteil am Markt für Fußballausrüstung, sondern profitieren auch vom Aufstieg der Direktvertriebskanäle an Verbraucher. Diese Kanäle erweisen sich als lukrativ und ermöglichen es Marken, höhere Gewinnmargen zu erzielen.

Im Bestreben, Marktanteile zu gewinnen, haben Massenmarktanbieter wettbewerbsfähige Designs zu einem Preis von nur einem Drittel ihrer globalen Konkurrenten eingeführt. Diese aggressive Preisstrategie hat Verbraucher in ländlichen und vorstädtischen Gebieten oft überzeugt. Diese Anbieter kämpfen jedoch mit Herausforderungen, insbesondere dem anhaltenden Problem gefälschter Produkte und den Einschränkungen durch bescheidene F&E-Budgets. Auf der anderen Seite haben Premium-Anbieter, die zwar mit eigenen Herausforderungen konfrontiert sind, innovative Lösungen zur Bewältigung von Kostenproblemen gefunden. Sie bieten Ratenzahlungspläne, Abonnementprogramme und Rückkaufprogramme an, die die finanzielle Belastung effektiv über mehrere Saisons verteilen. Diese Strategie erleichtert nicht nur die unmittelbare finanzielle Belastung der Verbraucher, sondern fördert auch die Markentreue und das Wiederholungsgeschäft.

Nach Endnutzer: Erwachsene führen, Kindersegment wächst stark

Im Jahr 2025 entfielen auf Erwachsene erhebliche 53,27 % der Gesamtausgaben, was maßgeblich durch professionelle und Unternehmensligen angetrieben wurde, die eine Vorliebe für Premium-Schuhe und Bekleidung haben. Unterdessen soll das Kindersegment bis 2031 eine robuste CAGR von 6,26 % verzeichnen, angetrieben durch erhebliche Investitionen aus China, Indien und Saudi-Arabien in Schulprogramme. Da staatliche Zuschüsse zunehmend Starterpakete abdecken und Verbandsregeln die Sicherheitsspezifikationen verschärfen, verschiebt sich die Aufteilung des Marktes für Fußballausrüstung mit einer deutlichen Ausweitung hin zu Juniorlinien.

Erwachsene Verbraucher tendieren zunehmend zu Premium-Schuhwerk, wobei viele ihre Schuhe alle 12–18 Monate ersetzen, um mit professionellen Upgrades Schritt zu halten. Jugendprogramme hingegen priorisieren Erschwinglichkeit, aber der Bedarf an häufigen Größenanpassungen führt zu einem konsistenten Erneuerungszyklus. Als Reaktion auf diese Dynamik innovieren Marken durch die Anpassung von Juniorschuhen mit schmaleren Leisten und leichteren Obermaterialien. Diese Juniorschuhe sind strategisch 20–30 % günstiger als ihre Erwachsenenversionen, behalten aber die Designkontinuität bei und stellen sicher, dass sie mit den Aspirationsbestrebungen junger Verbraucher resonieren.

Nach Vertriebskanal: Stationäre Geschäfte behalten Vorsprung, Online gewinnt an Boden

Stationäre Geschäfte erfassten im Jahr 2025 noch immer 53,26 % des Umsatzes, unterstützt durch passformfokussierte Käufe und sofortige Verfügbarkeit. Online-Kanäle wachsen jedoch mit einer CAGR von 5,21 % auf der Grundlage virtueller Größenwerkzeuge und exklusiver webbasierter Einführungen. Die online abgewickelte Marktgröße für Fußballausrüstung wird weiter steigen, da die Breitbandpenetration zunimmt und Social Commerce Ein-Klick-Checkout-Funktionen integriert. Da Verbraucher zunehmend Komfort priorisieren, wird die Verlagerung hin zu Online-Plattformen immer ausgeprägter. Dieser Trend wird durch das wachsende Vertrauen in digitale Transaktionen und die Anziehungskraft exklusiver Online-Angebote weiter gestärkt.

Stationäre Handelsketten fügen Erlebnisdienstleistungen hinzu – Stollenpersonalisierung, Ganganalyse und Wärmeformung –, um dem Showrooming entgegenzuwirken. Gleichzeitig bündeln die eigenen Apps der Marken Inhalte, Trainingspläne und Treuepunkte und fördern so Wiederholungskäufe. In Entwicklungsregionen, wo die Logistik noch lückenhaft ist, dominieren traditionelle Einzelhändler und informelle Kioske weiterhin den Letztstreckenverkauf. Diese lokalen Akteure nutzen ihr Verständnis der Gemeinschaftspräferenzen und stellen sicher, dass sie spezifische regionale Anforderungen erfüllen. Dadurch behalten sie einen Wettbewerbsvorteil, auch wenn globale Marken nach einem größeren Marktanteil streben.

Geografische Analyse

Europa behauptete im Jahr 2025 einen Anteil von 33,47 %, gestützt durch Deutschlands 7,1 Millionen und Englands 11,5 Millionen registrierte Spieler. Hohe Pro-Kopf-Ausgaben und schnelle Upgrade-Zyklen halten die Region profitabel, obwohl das Wachstum nachlässt, da die Beteiligung in Westeuropa gesättigt ist. Finanzierungen aus den Entwicklungszuschüssen der UEFA lenken inkrementelle Gewinne nach Osteuropa, wo Polen und die Tschechische Republik in Kunstrasenplätze und Akademiestipendien investieren.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 4,89 % bis 2031. Chinas Ziel von 50 Millionen registrierten Spielern bis 2025 speist mehrjährige Ausrüstungspipelines. Indiens Super-League-Expansion und Japans Einführung einer Wearable-Pflicht stärken die Nachfrage nach technologiereicher Ausrüstung. Erschwinglichkeitslücken bleiben bestehen; Premium-Schuhe über 150 USD sind Aspirationskäufe für städtische Eliten, was inländischen Produzenten ausreichend Spielraum lässt, Alternativen im Bereich von 30–50 USD anzubieten. Nordamerika erlebt einen strukturellen Aufschwung, da die MLS-Besucherzahlen 2025 11,2 Millionen erreichten und die Stadioninvestitionen im Vorfeld der Weltmeisterschaft 2026 11 Milliarden USD überstiegen. Replica-Verkäufe sollen in den sechs Monaten vor dem Anpfiff um 40 % steigen. Kanada und Mexiko bieten Rückenwind durch die Qualifikation der Nationalmannschaft und die MLS-Einschaltquoten. Hohe Jugendbeteiligung – 3 Millionen Registrierungen bei US Youth Soccer – schafft wiederkehrende Ausrüstungskäufe, da Kinder jährlich aus Schuhen herauswachsen.

Südamerika bleibt eine traditionelle Hochburg. Argentinien investierte 4,25 Milliarden ARS in 800 Clubs und verbesserte Platz- und Umkleidestandards. Brasiliens Exportpipeline speist die Nachfrage nach Replica-Trikots, da Fans transferierten Stars ins Ausland folgen. Wirtschaftliche Volatilität und die Verbreitung von Fälschungen belasten die Premium-Akzeptanz, doch die tief verwurzelte Leidenschaft sichert den Grundkonsum. Der Nahe Osten und Afrika haben hohes Potenzial, da öffentliche Budgets Stadien und Akademien finanzieren. Saudi-Arabiens 15-Stadion-Plan im Zusammenhang mit der Weltmeisterschaft 2034 wird Großausschreibungen für Ausrüstung katalysieren. Die Vereinigten Arabischen Emirate und Katar veranstalten jährliche Jugendturniere, die standardisierte Ausrüstung erfordern. Erschwinglichkeitshürden bleiben bestehen; die meisten Käufer entscheiden sich für Massenmarkt-Schuhe, sofern sie nicht von Verbänden oder NGOs subventioniert werden.

Regulatorisches Umfeld

Die Einhaltung von Sicherheits- und Leistungsstandards fungiert als zentrales Nadelöhr für die Produktentwicklung und Kaufentscheidungen im Bereich Fußballausrüstung, geprägt durch Verbandsregeln, Ligatestprogramme und regionale Sicherheitsrahmenwerke. In den Vereinigten Staaten bleibt NOCSAE weiterhin die zentrale Instanz für die Helmzertifizierung, wobei der erste eigene Leistungsstandard für Jugendfußballhelme (ND 006-26) im Februar 2025 finalisiert und eine überarbeitete Leistungsspezifikation für Fußballhelme (ND 002-26) im Februar 2026 veröffentlicht wurde. Das Update ND 002-26 fügt eine Option zur Prüfung von Helmen mit angebrachten Gesichtsschutzgittern hinzu, formalisiert jugendspezifische Anforderungen und erweitert die Testkonfigurationen, die Hersteller und Aufbereiter bei der Zertifizierung von Modellen und Zubehör validieren müssen.

In Europa verschärft die Verordnung über die allgemeine Produktsicherheit (EU) 2023/988 die Erwartungen an Konsumsportausrüstung. Die Europäische Kommission veröffentlichte im April 2026 den Durchführungsbeschluss (EU) 2026/901 zur Übernahme von Normen, die die Einhaltung unterstützen. Zusammen mit dem Berichtskontext zur Bekämpfung von Fälschungen (der EU-Zoll beschlagnahmte 2023 gefälschte Waren im Wert von 10 Milliarden EUR, wovon Sportartikel einen Anteil von 300 Millionen EUR ausmachten) erhöhen diese Maßnahmen den Bedarf an rückverfolgbaren, normkonformen Produkten und drängen Marken zu überprüfbaren Kennzeichnungs- und Authentifizierungsansätzen wie NFC-Tags auf Schuhen, Bällen und Schutzausrüstung.

Wettbewerbslandschaft

Der Markt für Fußballausrüstung weist eine moderate Konzentration auf, dominiert von Nike, Adidas und Puma, ist jedoch offen für regionale Herausforderer. Nike erzielte 2024 einen Umsatz von 51,4 Milliarden USD, was eine engere Kontrolle über Preisgestaltung und Daten ermöglicht. Adidas verzeichnete 2023 einen Umsatz von 21,4 Milliarden EUR, und sein E-Commerce-Bereich lieferte 22 % des Umsatzes. Puma differenziert sich durch Nachhaltigkeitsmaßnahmen wie den biologisch abbaubaren Re: Suede-Schuh und die Sichtbarkeit durch Neymar Jr.-Endorsements.

Patentportfolios rund um intelligente Einlegesohlen, NFC-fähige Spielbälle und feuchtigkeitsableitende Strickwaren bieten technologische Schutzwälle. Compliance-Kosten im Zusammenhang mit FIFA EPTS-, IEC- und IEEE-Standards errichten Barrieren für kapitalärmere Wettbewerber. Fälschungsverluste drücken die Margen und drängen etablierte Anbieter zu Authentifizierungstechnologie und rechtlicher Durchsetzung. In Schwellenmärkten nutzen lokale Hersteller niedrigere Arbeitskosten und Zollschutz, um Schuhe im Bereich von 30–50 USD anzubieten, manchmal mit Einstiegs-Wearables als optionale Extras.

Strategische Allianzen gestalten das Ökosystem neu. Adidas hält UEFA-Verträge bis 2030 und sichert damit Produktexklusivität an Champions-League-Abenden. Nikes Minderheitsbeteiligung an Zelus Analytics beschleunigt die Sensorintegration, während Pumas Partnerschaft mit der Saudi Pro League die Sichtbarkeit im Vorfeld der Weltmeisterschaft 2034 sichert. Kreislaufwirtschaftspiloten, Rücknahmeprogramme und Aufarbeitungslinien sind noch in den Anfängen, könnten aber die Produktlebensdauer verlängern und die Umsatzrealisierung neu gestalten.

Marktführer in der Fußballausrüstungsbranche

Adidas AG

Nike Inc.

Under Armour, Inc.

New Balance, Inc

ASICS Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktinnovationen erweitern die Premiumisierungsmöglichkeiten in den Bereichen Schuhwerk, Bekleidung und Schutzausrüstung, insbesondere dort, wo Verbände und Ligen Leistungstestergebnisse veröffentlichen, die Kaufentscheidungen und Zulassungen auf Teamebene beeinflussen. Im April 2026 veröffentlichten die NFL und die NFLPA die Ergebnisse der Labortests 2026 für Helme, die zusätzliche Modelle als für den Einsatz auf dem Spielfeld nicht empfohlen einstuften. Dies verstärkt einen kontinuierlichen Ersatz- und Neugestaltungszyklus für Schutzhelme und erhöht die Differenzierung zugunsten leistungsstärkerer Modelle. Dasselbe Programm unterstützt auch eine schnellere Iteration über die NFL HealthTECH Challenge 2026, die eine verbesserte Aufprallleistung von Helmen bei Treffern auf den Gesichtsschutz zum Ziel hat und Preisgelder von bis zu 100.000 USD bietet, was einen Einstiegspfad für Innovatoren in den Bereichen Materialien, Sensorik und Fertigung schafft, um sich in bestehende Anbieterprogramme zu integrieren.

Bei der Ausrüstung auf dem Spielfeld heben Markeneinführungen im Zusammenhang mit der Sichtbarkeit des Turniers 2026 den Premiumanteil durch neue Materialien, Kühlsysteme und Nachhaltigkeitsversprechen an, die mit höheren durchschnittlichen Verkaufspreisen und kürzeren Erneuerungszyklen in Direktvertriebskanälen einhergehen. Nike stellte im März 2026 die Verbandstrikots 2026 mit Aero-FIT-Kühltechnologie vor, die zu 100 % aus recyceltem Textilabfall bestehen, und Adidas brachte im Juli 2026 den offiziellen Spielball TRIONDA für das Halbfinale und Finale der FIFA-Weltmeisterschaft 2026 auf den Markt. Im Bereich Schuhwerk stellte Nike im Mai 2026 die Modelle Mercurial Vapor 17 und Superfly 11 mit einem auf Nike Air basierenden Geschwindigkeitssystem vor, und PUMA präsentierte im Juni 2026 den Stollenschuh Ultra Nitro 7 und zeigte NITROFOAM ELITE in seinem PUMA NITRO Lab in Los Angeles. Zusammengenommen deuten diese Schritte auf eine stärkere Übertragung von Energie-Rückgabe-Konzepten aus dem Laufschuhbereich auf Fußballschuhe hin und schaffen Raum für Komponentenlieferanten in den Bereichen Schaumstoffe, Platten und Obermaterialien.

Aktuelle Branchenentwicklungen

- Juli 2026: Adidas brachte den offiziellen Spielball TRIONDA für das Halbfinale und Finale der FIFA-Weltmeisterschaft 2026 auf den Markt. Die Veröffentlichung erhöht die Sichtbarkeit der Marke in den meistgesehenen Spielen und unterstützt Premiumpreise bei Spitzenbällen und verwandten Trainingssortimenten. Sie stärkt zudem die nachgelagerte Nachfrage nach authentifizierten, verbandskonformen Produkten, da der Druck durch Fälschungen rund um Spitzenturniere zunimmt.

- Dezember 2025: Adidas stellte den Fußballschuh Predator mit den Technologien POWERSPINE und NANOSTRIKE+ vor, die Kontrolle und Traktion verbessern sollen. Das Update erneuert eine Flaggschiff-Produktlinie mit leistungsorientierter Botschaft, die Verbraucher zu höherpreisigen Modellen bewegen kann, während Halo-Effekte für Massenlinien erhalten bleiben. Zudem verschärft es das Wettrennen um Materialien und Komponenten zwischen konkurrierenden Geschwindigkeits- und Kontrollschuh-Produktlinien.

- April 2024: Die FIFA formalisierte weiterhin die Compliance-Pfade für Ausrüstung über ihr Rahmenwerk für elektronische Leistungs- und Trackingsysteme (EPTS), auf das zunehmend Bezug genommen wird von Vereinen und Akademien, die GPS-Westen und sensorgestützte Ausrüstung einführen. Die Kodifizierung von Genauigkeits- und Nutzungsanforderungen erhöht die Compliance-Hürde für Anbieter tragbarer Technologien und beeinflusst Kaufentscheidungen zugunsten zertifizierter Systeme. Da vernetzte Ausrüstung zunehmend in den Jugendbereich vordringt, erweitert dies die wiederkehrenden Chancen für Software, Datendienste und Ersatzsensoren neben dem Verkauf physischer Ausrüstung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Fußballausrüstung den Wert der Produkte, die zum Fußballspielen gekauft werden, von Schuhwerk und Bällen bis hin zu Schutzausrüstung und gängigem Zubehör, über Offline- und Online-Kanäle sowie für Erwachsene und Kinder.

Ausschlüsse des Geltungsbereichs: Wir schließen Ausgaben aus, die außerhalb von Ausrüstungskäufen liegen, wie Veranstaltungstickets, Medienrechte, Trainerdienstleistungen und Sportausrüstung für andere Sportarten.

Übersicht der Segmentierung

- Produkttyp

- Fußballschuhe

- Fußballbekleidung

- Schutzausrüstung und Zubehör

- Fußbälle

- Kategorie

- Massenmarkt

- Premium

- Endnutzer

- Erwachsene

- Kinder

- Vertriebskanal

- Stationäre Geschäfte

- Online-Geschäfte

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die anfängliche Marktstruktur aufzubauen und das Modell an den Nachfragesignalen aus der Fußballbeteiligung und den Ausrüstungsverkäufen zu verankern. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen der FIFA zu Beteiligung und Entwicklung, makroökonomische Reihen von Weltbank und IWF zu Verbraucherausgaben und Währungskontext, UN-Comtrade-Handelsströme für Sportartikel sowie Zoll- und Importstatistiken im Stil der U.S. International Trade Commission, sofern relevant. Wo hilfreich, nutzten wir zudem begutachtete Publikationen aus Sportmedizin und Sicherheitsforschung, um zu verstehen, wie Schutz- und Verletzungsbedenken das Kaufverhalten beeinflussen.

Auf der Angebotsseite wurden Geschäftsberichte und Investorenpräsentationen geprüft, um zu verstehen, wie Marken über Produktmix und Kanalexpansion sprechen, und wir überprüften Websites von Sporteinzelhändlern und -verbänden, um zu bestätigen, was typischerweise als Fußballausrüstung gebündelt wird. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten- und Finanz-Screening sowie eine Patentdatenbank, um Produktinnovationsaktivitäten und deren Zeitpunkt zu erfassen. Die hier aufgeführten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Referenzen wurden während der Arbeit genutzt, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu prüfen und Lücken bei Preisgestaltung, Kanalverteilung und der Frage zu schließen, was in unterschiedlichen Regionen als Ausrüstung gezählt wird. Wir sprachen mit Marken, Vertriebshändlern, Einzelhändlern und Branchenexperten in wichtigen Fußballmärkten in APAC, EMEA und Amerika, sodass der Nachfragepool und die Adoptionstrends mit praxisnahen Erkenntnissen bestätigt werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 17% | APAC: 42% |

| Mittleres Segment: 43% | Funktions-/Bereichsleiter: 40% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 43% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte über einen Top-down-Ansatz, bei dem Beteiligungsgrad, Intensität des organisierten Spielbetriebs und Indikatoren für den Einzelhandelsabsatz genutzt wurden, um den Nachfragepool nach Regionen zu rekonstruieren, der anschließend anhand typischer Kategoriepreisbänder in Werte umgerechnet wurde. Um die Gesamtwerte realistisch zu halten, wurden selektive Bottom-up-Prüfungen durchgeführt, etwa die Stichprobenerhebung durchschnittlicher Verkaufspreise nach Kategorie, Kanalprüfungen zu Rabattmustern sowie Rückmeldungen von Lieferanten und Einzelhändlern zur Absatzbewegung in Spitzenzeiten.

Zu den wichtigsten Modelleingaben zählten Trends bei der Fußballbeteiligung und registrierten Spielern, Effekte des Turnier- und Liga-Kalenders auf Ersatzzyklen, die Durchdringung von Premium- versus Massenartikeln, die Entwicklung des Online-Anteils sowie die durchschnittliche Preisentwicklung bei Schuhwerk und Schutzausrüstung (die sich mit Materialien und Funktionsverbesserungen verändert). Für die Prognose nutzten wir Szenarioanalysen, gestützt durch einfache regressionsartige Beziehungen zu Makrovariablen und Beteiligungswachstum, und die endgültige Kurve wurde anhand von Expertenmeinungen zu Saisonalität und Verbraucherverhalten beim Auf- oder Abstieg der Kaufkategorie angepasst. Wo Bottom-up-Signale in einem Land schwach waren, wandten wir regional beobachtete Verhältnisse an und überprüften diese anschließend mit Interview-Rückmeldungen, bevor die Zahlen festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie der Entwicklung der Beteiligung, der Bewegung der Handelsströme für Sportartikel und Kanalkommentaren zum Absatz abgeglichen, und Ausreißer wurden anschließend überprüft, bis die Treiber klar erklärt waren. Wir führten außerdem Abweichungsprüfungen über Regionen und Kategorien hinweg durch, damit das Wachstum nicht im Widerspruch zu bekannten Ersatzzyklen und Terminen wichtiger Turniere stand.

Vor der endgültigen Freigabe durchlaufen Modell und Annahmen eine mehrstufige Analystenprüfung, und erneute Kontaktaufnahmen werden ausgelöst, wenn sich eine Schlüsseleingabe über eine angemessene Bandbreite hinaus verschiebt oder eine neue Produkt- oder Kanaländerung gemeldet wird. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates bei bedeutenden Ereignissen, und vor der Auslieferung erfolgt eine abschließende Überprüfung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Fußballausrüstung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Fußballausrüstung stimmen oft nicht überein, da jeder Herausgeber die Abgrenzung unterschiedlich zieht und sich auf unterschiedliche Nachfragesignale, Preislogiken und Währungszeitpunkte stützt. Unterschiede zeigen sich auch, wenn eine Studie Bekleidung und Ausrüstung breit vermischt oder wenn das Basisjahr der Prognose und die Behandlung der Inflation nicht abgestimmt sind.

Beteiligungssignale, Kommentare zum Kanalabsatz und Kategoriepreisbänder werden als Kontrollen genutzt, um Mordor Intelligence auf einen reinen Ausrüstungsumfang zu verankern, bei dem Schuhe, Bälle, Schutzausrüstung und Zubehör gezählt werden, während Tickets und Medienausgaben nicht berücksichtigt werden. Wenn ein anderer Herausgeber Ab-Werk-Preise verwendet, die verwandte Dienstleistungen einschließen, oder in einem anderen Währungsjahr berichtet, kann sich die Endzahl verschieben, auch wenn die Wachstumsgeschichte ähnlich erscheint.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 128,91 Mrd. USD (2025) | |

| Branchenverleger A | 20,90 Mrd. USD (2025) | Verwendet eine Bewertung auf Produzentenebene (Ab-Werk) und behandelt möglicherweise mehrere Kategorien und verwandte Dienstleistungen unterschiedlich, was den scheinbaren Marktwert im Vergleich zu einer Einzelhandelswertbetrachtung verringern kann. |

| Branchenverleger B | 17,45 Mrd. USD (2024) | Verwendet eine engere Wertdefinition und ein anderes Basisjahr, und die öffentliche Zusammenfassung erklärt nicht klar, wie Preisentwicklung und Kanalaufschläge über Regionen hinweg behandelt werden. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Bewertungsansätze und Abgrenzungsentscheidungen, nicht durch Uneinigkeit über die Richtung der Nachfrage. Indem der Geltungsbereich an dem ausgerichtet bleibt, was Spieler tatsächlich als Ausrüstung kaufen, und Preisgestaltung sowie Kanalmix mit realen Marktsignalen abgeglichen werden, bleibt die Endzahl auf einen wiederholbaren Satz von Eingaben rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fußballausrüstung?

Die Marktgröße für Fußballausrüstung beträgt im Jahr 2026 135,02 Milliarden USD.

Wie schnell wächst die Nachfrage nach Schutzausrüstung?

Schutzausrüstung und Zubehör sollen bis 2031 mit einer CAGR von 5,47 % wachsen.

Welche Region wird den Umsatz am schnellsten steigern?

Der asiatisch-pazifische Raum soll mit einer CAGR von 4,89 % während 2026–2031 die schnellsten Zuwächse verzeichnen.

Wie groß ist die Chance im Kindersegment?

Die Ausgaben für Kinderausrüstung sollen mit einer CAGR von 6,26 % steigen, da Schulprogramme in China, Indien und Saudi-Arabien ausgebaut werden.

Seite zuletzt aktualisiert am: