Größe und Marktanteil des Marktes für Heimfitnessgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

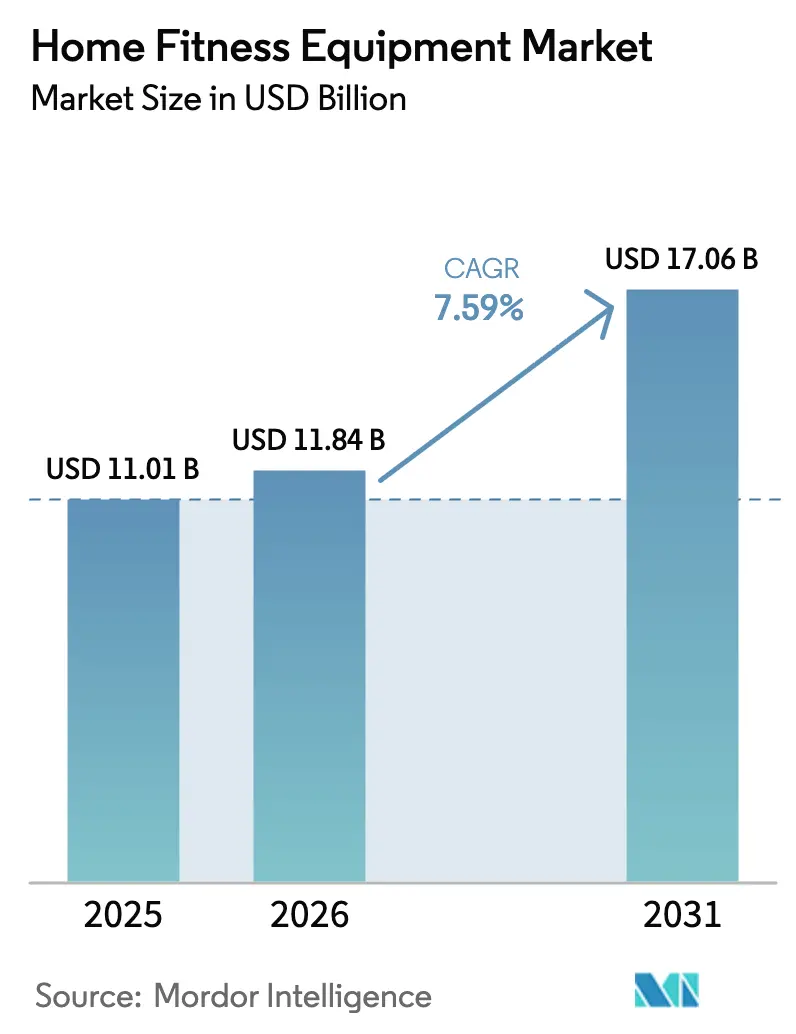

| Marktgröße (2026) | 11.84 Milliarden US-Dollar |

| Marktgröße (2031) | 17.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

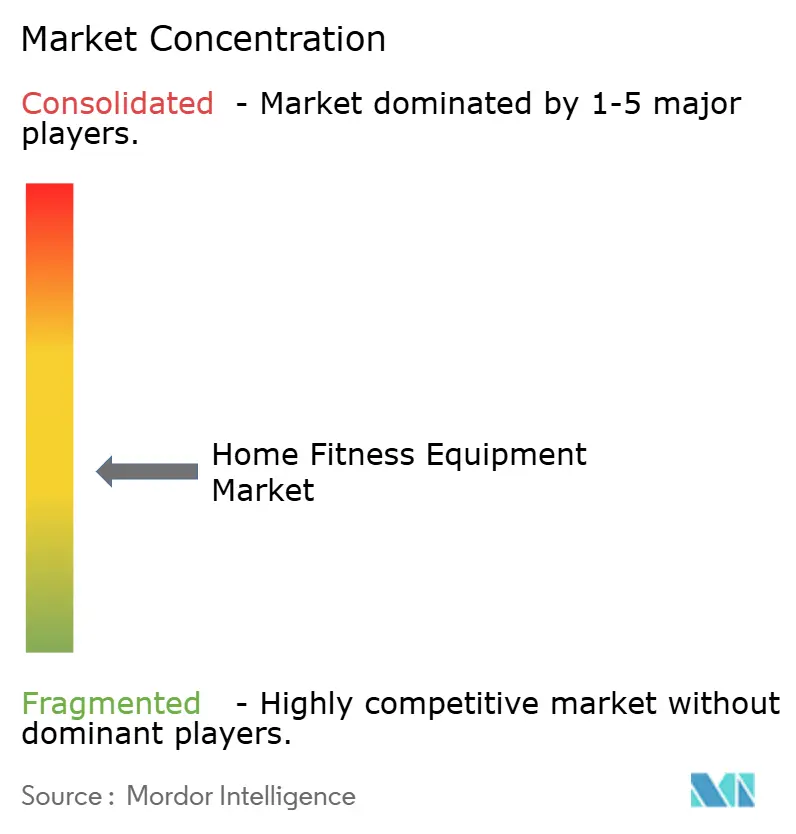

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Heimfitnessgeräte von Mordor Intelligence

Die Marktgröße für Heimfitnessgeräte wurde im Jahr 2025 auf 11,01 Milliarden USD geschätzt und soll von 11,84 Milliarden USD im Jahr 2026 auf 17,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,59 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt eine strukturelle Neuausrichtung wider, wie Verbraucher ihre Ausgaben für Gesundheit und Wohlbefinden einteilen – angetrieben weniger durch pandemiebedingten Panikeinkauf als vielmehr durch nachhaltige Verhaltensänderungen hin zu hybriden Fitnessroutinen, die häusliche Bequemlichkeit mit leistungsstarken Geräten verbinden. Die Weltgesundheitsorganisation berichtete 2024, dass 2,5 Milliarden Erwachsene weltweit übergewichtig sind und körperliche Inaktivität in den letzten Jahren zugenommen hat, was einen anhaltenden Nachfragerückenwind für zugängliche heimbasierte Lösungen schafft. Steigende Adipositasraten, längere Arbeitszeiten und die wachsende Akzeptanz hybrider Trainingsroutinen schaffen weiterhin eine dauerhafte Nachfragebasis. Der Markt profitiert auch von der Einführung kompakter, faltbarer Geräte, die den Platzmangel in städtischen Wohnungen adressieren, sowie von staatlichen Kampagnen, die körperliche Aktivität als öffentliche Gesundheitspflicht darstellen. Der zunehmende Wettbewerb treibt Marken dazu an, auf Mehrwertdienste, abonnementfreie Smart-Funktionen, Finanzierungsoptionen und modulare Designs zu setzen, die mit der Fitnessreise eines Nutzers wachsen, anstatt reine Preiskriege zu führen.

Wichtigste Erkenntnisse des Berichts

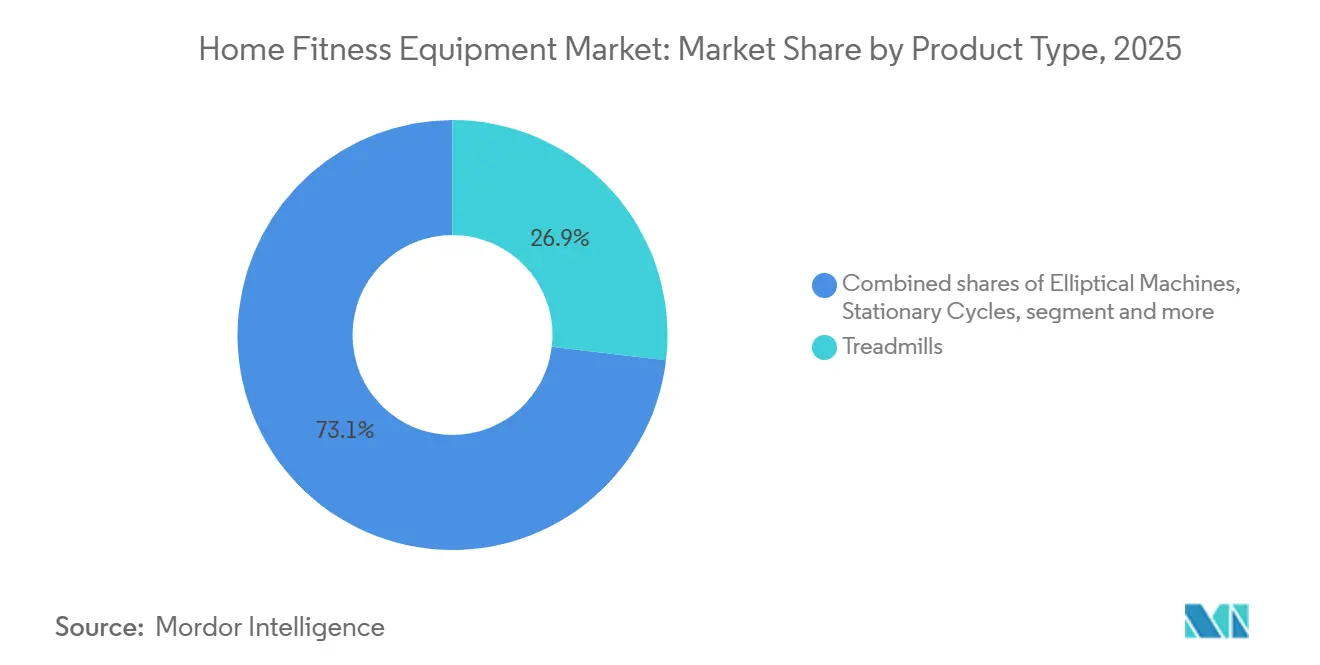

- Nach Produkttyp führten Laufbänder mit einem Marktanteil von 26,87 % im Markt für Heimfitnessgeräte im Jahr 2025, während Standfahrräder mit einer CAGR von 7,85 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Kategorie hielt konventionelle Ausrüstung im Jahr 2025 einen Marktanteil von 68,18 % am Markt für Heimfitnessgeräte, während Smart-Geräte mit einer CAGR von 9,61 % bis 2031 das schnellste Wachstum aufweisen.

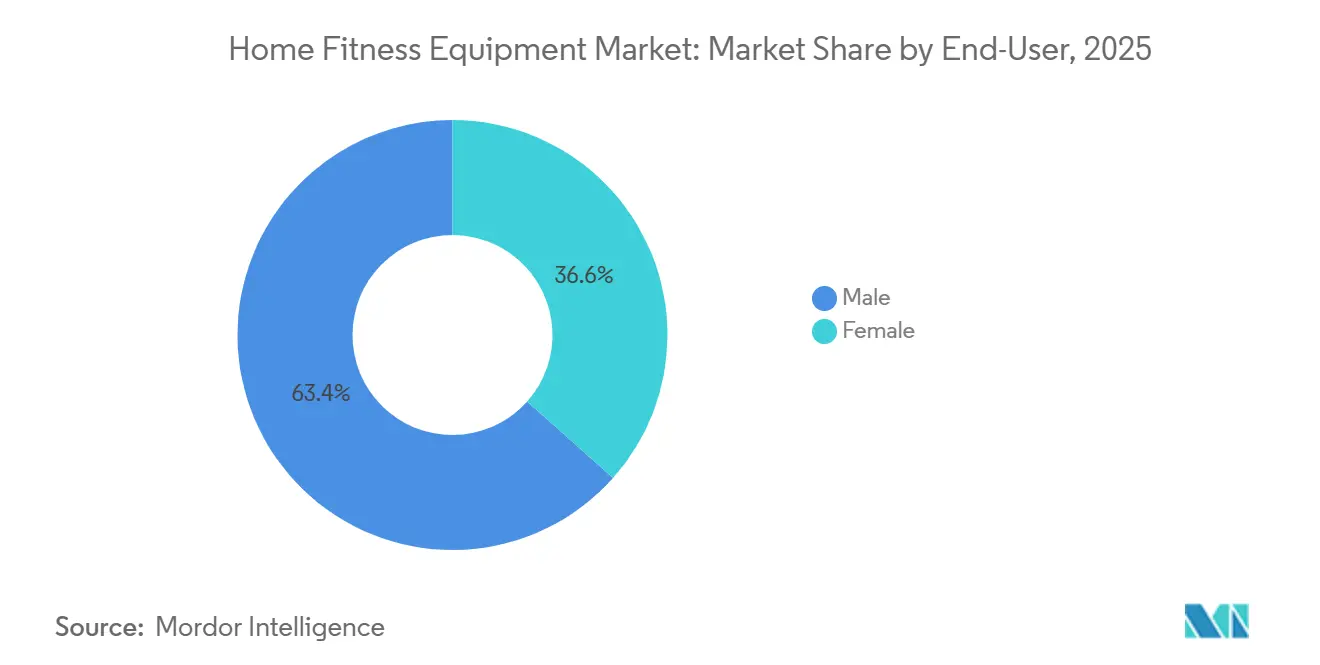

- Nach Endnutzer dominierte das männliche Segment mit einem Umsatzanteil von 63,42 % im Jahr 2025, während das weibliche Segment voraussichtlich mit einer CAGR von 8,55 % schneller wachsen wird.

- Nach Vertriebskanal erzielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Umsatzanteil von 59,97 %; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 9,37 % wachsen.

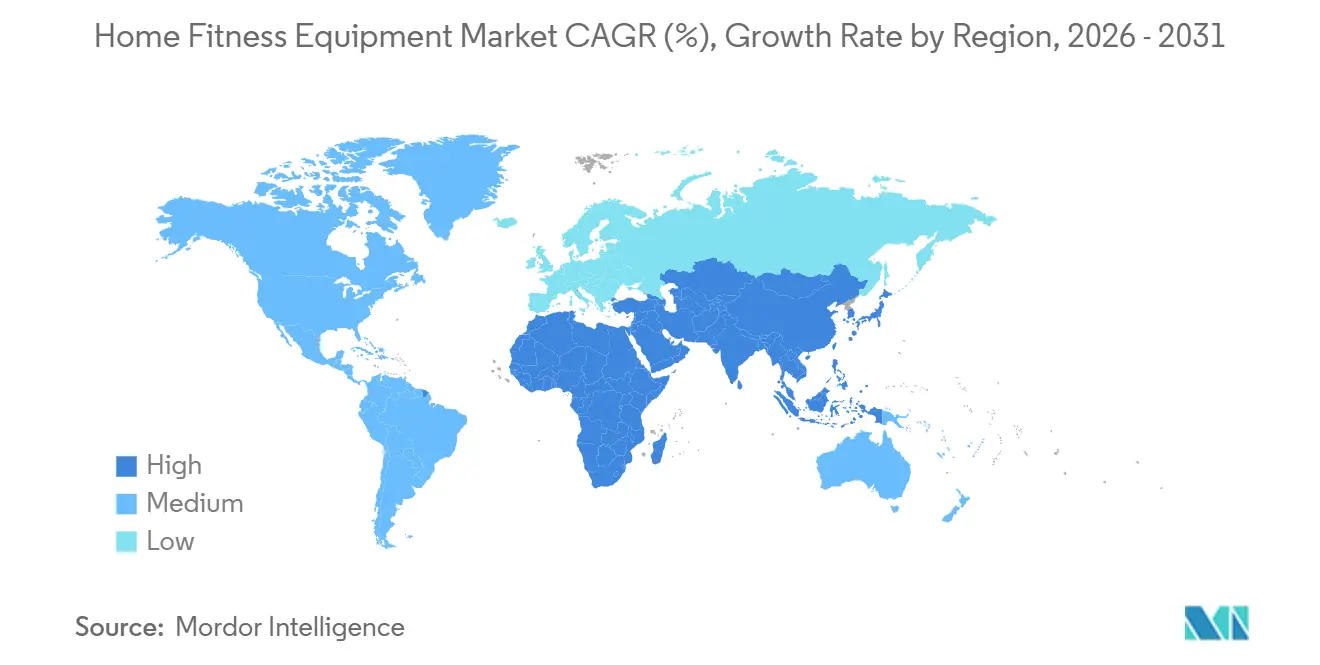

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 41,69 %, doch Asien-Pazifik soll im gleichen Zeitraum mit einer CAGR von 8,93 % am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimfitnessgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Adipositasraten und Gesundheitsbedenken | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Heimtraining | +1.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum von Smart- und vernetzten Fitnessgeräten | +1.5% | Nordamerika und EU als Kernmärkte, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Kampagnen zur Förderung aktiver Lebensstile | +0.9% | Global, mit regionalen politischen Unterschieden | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach kompakten, tragbaren und platzsparenden Geräten | +1.1% | Asien-Pazifik als Kernmarkt, städtische Zentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Einfluss von Fitness-Influencern und sozialen Medien | +0.8% | Global, mit höchster Durchdringung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Adipositasraten und Gesundheitsbedenken

Die zunehmende Verbreitung von Adipositas treibt die anhaltende Nachfrage nach zugänglichen Fitnesslösungen weiter an. Laut der Organisation Trust for America's Health hat die Adipositas bei Erwachsenen in den Vereinigten Staaten 41,9 % erreicht, während die Adipositas bei Jugendlichen im Jahr 2023 bei 19,7 % liegt[1]Quelle: Trust for America's Health, „Bessere Maßnahmen für ein gesünderes Amerika”, tfah.org. Darüber hinaus zeigt der MAHA-Bericht des Weißen Hauses aus dem Jahr 2025, dass über 40 % der amerikanischen Kinder von chronischen Erkrankungen betroffen sind, die hauptsächlich auf schlechte Ernährungsgewohnheiten und einen sitzenden Lebensstil zurückzuführen sind. Bemerkenswert ist, dass fast 70 % der Kalorienaufnahme von Kindern aus stark verarbeiteten Lebensmitteln stammt, was die Gesundheitskrise verschärft. Dieser besorgniserregende Trend hat zu erhöhten Verbraucherinvestitionen in Heimfitnessgeräte als proaktiven Ansatz zum Gesundheitsmanagement geführt[2]Quelle: Weißes Haus, „Unsere Kinder wieder gesund machen”, whitehouse.gov. Bevölkerungsgruppen mit höheren Adipositasraten, wie schwarze und lateinamerikanische Bevölkerungsgruppen, treiben diese Nachfrage besonders an. Darüber hinaus veranlasst die wirtschaftliche Belastung durch adipositasbedingte Gesundheitskosten sowohl Einzelpersonen als auch Institutionen dazu, Fitnesslösungen zu priorisieren. Heimfitnessgeräte bieten eine praktische Alternative zu herkömmlichen Fitnessstudios, indem sie wesentliche Hindernisse wie Transportprobleme, Zeitdruck und soziale Angst adressieren. Infolgedessen sind sie zur bevorzugten Wahl für gesundheitsbewusste Verbraucher geworden, die nachhaltige und langfristige Lebensstiländerungen anstreben.

Wachsende Beliebtheit von Heimtraining

Das Phänomen des Heimtrainings hat sich von einer pandemiebedingten Notwendigkeit zu einer fest verankerten Präferenz entwickelt. Verbraucherumfragen zeigen, dass Befragte Ausgaben für Wohlbefinden nun priorisieren und die Generation Z Fitness im Vergleich zur Allgemeinbevölkerung als „sehr hohe Priorität” einstuft. Diese Verhaltensbeständigkeit ist weniger auf Bequemlichkeit als vielmehr auf Kontrolle zurückzuführen: Heimsportler vermeiden Pendelaufwand, Einschränkungen durch Kurszeiten und die soziale Vergleichsangst, die Anfänger von kommerziellen Fitnessstudios abhält. Entscheidend ist, dass diese Verschiebung keine Fitnessstudio-Mitgliedschaften kannibalisiert; die Mitgliederzahl in US-amerikanischen Fitnessstudios erreichte 2024 mit 72,9 Millionen einen Rekordwert, sondern vielmehr ein hybrides Modell schafft, bei dem Verbraucher sowohl Abonnements als auch Heimgeräte nutzen und jedes für unterschiedliche Trainingsmodalitäten einsetzen, so die IHRSA. Die mittelfristige Auswirkung spiegelt die Reifung digitaler Fitnessplattformen wider, die nun Live-Coaching, Community-Funktionen und Leistungsanalysen anbieten, die zuvor ausschließlich dem Präsenztraining vorbehalten waren, und damit das Boutique-Studio-Erlebnis effektiv demokratisieren.

Wachstum von Smart- und vernetzten Fitnessgeräten

Die Technologie des Internets der Dinge (IoT) verbessert Heimfitnessgeräte erheblich, indem sie diese von passiven Werkzeugen in intelligente Trainingssysteme verwandelt. Diese Systeme liefern nun Echtzeit-Feedback, personalisiertes Coaching und umfassendes Fortschritts-Tracking und erfüllen damit die sich entwickelnden Bedürfnisse von Fitnessenthusiasten. Die Betonung des US-amerikanischen Olympischen und Paralympischen Komitees auf adaptive Sportausrüstung und technologiegetriebenes Training unterstreicht die institutionelle Anerkennung vernetzter Fitnesslösungen als Mittel zur Steigerung der sportlichen Leistung und zur Verbesserung der Zugänglichkeit für verschiedene Nutzergruppen[3]Quelle: Das US-amerikanische Olympische und Paralympische Komitee, „Zuschüsse und Ausrüstung”, usopc.org. Smart-Fitnessgeräte adressieren kritische Verbraucherherausforderungen wie die Aufrechterhaltung der Trainingsmotivation, die Sicherstellung der richtigen Ausführung und die effektive Verfolgung des Fortschritts. Darüber hinaus liefern sie Herstellern wertvolle Nutzungsdaten, die eine kontinuierliche Produktverbesserung und Innovation ermöglichen. Die Einführung von Smart-Geräten beschleunigt sich über den Kreis der frühen Anwender hinaus, angetrieben durch Interoperabilitätsstandards wie Bluetooth FTMS (Fitness Machine Service), die es Drittanbieter-Apps ermöglichen, Widerstand und Neigung geräteübergreifend zu steuern und damit die geschlossenen Ökosysteme aufzulösen, die Nutzer einst an einzelne Plattformen gebunden haben.

Staatliche Kampagnen zur Förderung aktiver Lebensstile

Aktivitätsrichtlinien empfehlen 150 Minuten moderate aerobe Aktivität plus zwei Tage Krafttraining pro Woche – eine Vorgabe, die genau mit den Möglichkeiten von Heim-Laufbändern, Standfahrrädern und Widerstandssystemen übereinstimmt und damit faktisch eine Empfehlung für den Besitz von Geräten darstellt. International schreibt Chinas „Gesundes China 2030”-Konzept den Ausbau der Fitnessinfrastruktur vor und fördert heimbasiertes Training als Lösung für städtische Überfüllung, während Indiens Fit India Movement Prominente als Botschafter einsetzt, um tägliche körperliche Aktivität in der jungen Bevölkerung zu normalisieren. Ebenso zielt der Globale Aktionsplan der Weltgesundheitsorganisation für körperliche Aktivität (2018–2030) darauf ab, körperliche Inaktivität bis 2025 um 10 % und bis 2030 um 15 % zu reduzieren, und beeinflusst nationale Politiken, um Heimfitnesslösungen als zugängliche und bequeme Alternativen zu herkömmlichen Sporteinrichtungen zu fördern[4]Quelle: Weltgesundheitsorganisation, „Aktivere Menschen für eine gesündere Welt”, who.int. Diese Initiativen haben langfristige Auswirkungen, da sie Fitness in nationale Identitätsnarrative einbetten und kulturelle Normen auf eine Weise verschieben, die kommerzielle Werbung nicht replizieren kann. Die Wirksamkeit hängt jedoch von einer nachhaltigen Finanzierung und Koordination zwischen fragmentierten Behörden ab, die historisch gesehen in Haushaltszyklen oder politischen Phasen nachlässt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten begrenzen die Einführung bei preissensiblen Verbrauchern | -0.8% | Städtische Zentren in Asien-Pazifik, europäische Städte | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kommerzielle Fitnesszentren | -0.6% | Global, mit höchster Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Sich entwickelnde gerätefreie Trainingstrends | -0.5% | Global, mit früher Einführung bei jüngeren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Verletzungsrisiko durch unsachgemäße Gerätenutzung | -0.4% | Global, mit regulatorischem Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch kommerzielle Fitnesszentren

Kommerzielle Fitnessstudios starten eine Gegenoffensive durch hybride Mitgliedschaftsmodelle, die Präsenzzugang mit digitalen Inhalten bündeln und damit den Bequemlichkeitsvorteil neutralisieren, den Heimgeräte einst monopolisierten. Die Mitgliederzahl in US-amerikanischen Fitnessstudios erreichte 2024 mit 72,9 Millionen einen Rekordwert, angetrieben durch Budgetketten wie Planet Fitness, die über 2.600 Standorte betreibt und monatliche Mitgliedschaften für 10 USD anbietet, die die amortisierten Kosten von Heimgeräten über einen Zeitraum von 2 Jahren unterbieten, so die IHRSA. Boutique-Studios wie Equinox und SoulCycle schwenken auf „phygitale” Strategien um und bieten Mitgliedern App-basierte Workouts und Leihgeräte für Reisen an, wodurch die Grenze zwischen Heim- und Studiotraining verschwimmt. Das mittelfristige Hemmnis verstärkt sich, da Fitnessstudios in erlebnisorientierte Annehmlichkeiten investieren – Kältebäder, Infrarotsaunen und Erholungsbereiche –, die zu Hause nicht repliziert werden können und einen Differenzierungsgraben schaffen, der Verbraucher anspricht, die soziale Interaktion und Abwechslung suchen. Dieser Wettbewerbsdruck ist jedoch geografisch ungleichmäßig verteilt; in ländlichen oder vorstädtischen Märkten mit geringer Fitnessstudiodichte bleibt Heimausrüstung die Standardoption, was darauf hindeutet, dass die Auswirkungen des Hemmnisses sich in städtischen Kernen konzentrieren werden, wo die Sättigung der Einrichtungen am höchsten ist.

Sich entwickelnde gerätefreie Trainingstrends

Die Verbreitung von Apps für Körpergewichtstraining, HIIT-Programmen und Yoga-Plattformen untergräbt die wahrgenommene Notwendigkeit des Gerätebesitzes, insbesondere bei jüngeren Bevölkerungsgruppen, die Mobilität und Minimalismus gegenüber der Ansammlung von Vermögenswerten priorisieren. Apps wie Nike Training Club und Peloton Digital bieten abonnementbasierte Workouts ohne jegliche Ausrüstung an, wobei Peloton Digital für 12,99 USD monatlich erhältlich ist – ein Bruchteil des Einstiegspreises von 1.495 USD für ein Peloton Bike. Der Aufstieg von Kalisthenics-Influencern auf YouTube und TikTok, die Körpertransformationen zeigen, die ausschließlich durch Liegestütze, Klimmzüge und Planks erreicht wurden, verstärkt die Erzählung, dass teure Ausrüstung für Fitnessziele unnötig ist. Dieser Trend übt kurzfristigen Druck aus, da wirtschaftliche Unsicherheit Verbraucher dazu veranlasst, große Anschaffungen zugunsten von Alternativen mit geringer Bindung aufzuschieben. Die Dauerhaftigkeit dieses Hemmnisses ist jedoch fraglich; gerätefreie Workouts stoßen ohne progressiven Widerstand an Schwierigkeitsgrenzen, was fortgeschrittene Nutzer zurück zu Gewichten und Maschinen treibt, sobald Körpergewichtsübungen keine Fortschritte mehr bringen. Die Auswirkungen sind am stärksten in kostensensiblen Märkten in Asien-Pazifik, Südamerika und Afrika, wo Einkommensbeschränkungen kostenlose Alternativen unverhältnismäßig attraktiv machen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Standfahrräder beschleunigen durch Erschwinglichkeit

Laufbänder sicherten sich im Jahr 2025 einen Marktanteil von 26,87 %, verankert durch ihre Vielseitigkeit bei Gehen, Joggen und Laufen, die die breiteste Nutzerbasis anspricht, doch Standfahrräder sollen bis 2031 mit einer CAGR von 7,85 % wachsen und damit alle anderen Kategorien übertreffen. Diese Beschleunigung spiegelt die Verbreitung von vernetzten Fahrrädern unter 1.000 USD von Marken wie Echelon, Schwinn IC4 und Bowflex wider, die Pelotons Kernerlebnis – Live-Kurse, Bestenlisten, Metrik-Tracking – ohne den Preisaufschlag von 1.495 USD oder obligatorische Abonnementbindung replizieren. Ellipsentrainer und Rudergeräte bedienen Nischenzielgruppen, die gelenkschonendes Cardio oder ganzkörperliches Training suchen, wobei Hydrows elektromagnetische Rudergeräte und Concept2s Modell D das Rudersegment durch überlegene Biomechanik und Langlebigkeit dominieren, die Premium-Preise rechtfertigen. Andere Produkttypen, darunter Yogamatten, Schaumstoffrollen und Schlingentrainer, dienen als Einstiegskäufe für budgetbewusste Anfänger, die später auf motorisierte Geräte umsteigen, sobald sich Gewohnheiten gefestigt haben. Die Wachstumsdisparität des Segments unterstreicht eine Zweiteilung: Verbraucher investieren entweder in multifunktionale, platzsparende Fahrräder, die Cardio und Unterhaltung bieten, oder sie greifen auf kostengünstige Zubehörteile zurück, die minimales Engagement erfordern, wodurch mittelpreisige Laufbänder und Ellipsentrainer zwischen diesen Polen eingeklemmt werden.

Der Aufstieg der Standfahrräder wird durch Interoperabilitätsstandards wie Bluetooth FTMS weiter vorangetrieben, die es Fahrern ermöglichen, Fahrräder von Drittanbietern mit Apps wie Zwift, Peloton Digital oder Apple Fitness+ zu verbinden, wodurch Markentreue aufgelöst und Hardware demokratisiert wird. NordicTracks Integration von iFit in seine Modelle S22i und S27i, mit automatischer Widerstandsanpassung, die mit dem Gelände auf dem Bildschirm synchronisiert, veranschaulicht, wie etablierte Anbieter ihren Marktanteil durch proprietäre Ökosysteme verteidigen, doch die Open-Platform-Bewegung droht, diese Vorteile zu erodieren. Laufbänder stehen trotz ihres Marktanteilsvorsprungs in entwickelten Märkten vor einer Sättigung, wo Ersatzzyklen aufgrund mechanischer Langlebigkeit über 7 Jahre hinausgehen, während Fahrräder aufgrund ihrer kürzeren Lebensdauer und ihres geringeren Gewichts häufigere Upgrades ermöglichen. Rudergeräte bleiben die Wahl von Kennern, wobei Concept2s Modell D unter CrossFit-Athleten und Hochschulprogrammen Kultstatus genießt, doch das Wachstum des Segments wird durch die Lernkurve begrenzt, die erforderlich ist, um die richtige Rudertechnik zu beherrschen, was Gelegenheitsnutzer abschreckt, die zu intuitiven Laufband- oder Fahrradschnittstellen tendieren.

Nach Kategorie: Smart-Geräte gewinnen trotz Premium-Preisen

Konventionelle Geräte behielten im Jahr 2025 einen Anteil von 68,18 %, was die anhaltende Attraktivität mechanischer Zuverlässigkeit, fehlender Abonnementgebühren und der Möglichkeit widerspiegelt, Geräte auf Sekundärmärkten ohne softwarebedingten Wertverlust weiterzuverkaufen. Doch Smart- und vernetzte Geräte wachsen mit einer CAGR von 9,61 % bis 2031 – ein Aufschlag gegenüber der Marktbasis von 7,59 % –, angetrieben durch Verbraucher, die Fitness als Lifestyle-Identität und nicht als utilitaristische Pflicht betrachten und bereit sind, für immersive Erlebnisse zu zahlen, die Sport mit Unterhaltung verbinden. Die Dominanz konventioneller Geräte bleibt in preissensiblen Regionen bestehen – Asien-Pazifik, Südamerika, Naher Osten und Afrika –, wo Verbraucher Langlebigkeit und Einfachheit gegenüber Konnektivität priorisieren und Smart-Funktionen als überflüssige Extras betrachten, die Wartung erschweren und Reparaturkosten erhöhen.

Der Anstieg bei Smart-Geräten ist weniger auf Hardware-Innovationen als vielmehr auf Software-Differenzierung zurückzuführen; KI-gesteuertes Coaching, biometrische Integration und soziale Wettbewerbsfunktionen schaffen Wechselkosten, die Nutzer an Ökosysteme binden und einmalige Geräteverkäufe in wiederkehrende Einnahmequellen verwandeln. Technogym's MyWellness-Plattform, die Trainingsdaten aus Fitnessstudiobesuchen und Heimsitzungen aggregiert, veranschaulicht, wie etablierte Anbieter Interoperabilität nutzen, um Nutzer über mehrere Berührungspunkte hinweg zu binden. Die Wachstumsdivergenz der Kategorie deutet auf eine Hantelstab-Marktstruktur hin: Wohlhabende Verbraucher konzentrieren sich auf Premium-Smart-Geräte mit vollständigen Abonnements, während budgetbewusste Käufer auf abgespeckte konventionelle Geräte setzen, wodurch mittelpreisige vernetzte Geräte – Geräte mit Bluetooth, aber ohne proprietäre Inhalte – Schwierigkeiten haben, sich zu differenzieren.

Nach Endnutzer: Weibliches Segment beschleunigt durch Krafttraining

Männer dominierten im Jahr 2025 mit einem Marktanteil von 63,42 %, was historische Fitnessstudio-Kulturnormen widerspiegelt, bei denen Männer überproportional in Heimgeräte investierten, doch das weibliche Segment wächst bis 2031 mit einer CAGR von 8,55 % und übertrifft damit den Gesamtmarkt um fast einen vollen Prozentpunkt. Diese Beschleunigung resultiert aus einer kulturellen Neuausrichtung, bei der Frauen zunehmend Krafttraining gegenüber reinen Cardio-Programmen priorisieren und veraltete Stereotypen abbauen, dass Gewichtheben „Muskelmasse” statt schlanker Muskeldefinition erzeugt. Marken wie Tonal und Mirror (2020 von Lululemon übernommen) sprechen Frauen explizit durch Marketing an, das Ästhetik, kompaktes Design und Community-Funktionen betont, im Gegensatz zur utilitaristischen, leistungsorientierten Botschaft, die männerorientierte Produkte kennzeichnet.

Das Wachstum des weiblichen Segments wird durch die Nachfrage nach prä- und postnatalen Fitnessprogrammen weiter verstärkt, wobei Gerätehersteller verstellbare Bänke, Widerstandsbänder und gelenkschonende Maschinen einführen, die auf schwangerschaftssichere Workouts zugeschnitten sind. Das Wachstum des männlichen Segments ist zwar langsamer, bleibt aber robust aufgrund der etablierten Gewohnheit der Heimgyminvestition in Gewichtheber- und CrossFit-Gemeinschaften, wo Gerätebesitz Engagement signalisiert und Trainingsflexibilität ermöglicht. Das männliche Segment steht jedoch in entwickelten Märkten vor einer Sättigung, wo Garagen- und Kellergyms Durchdringungsobergrenzen erreicht haben, während das weibliche Segment Wachstumspotenzial als Erstkäufer behält, die in den Markt eintreten.

Nach Vertriebskanal: E-Commerce erodiert den Showroom-Vorteil

Stationäre Einzelhandelsgeschäfte erzielten im Jahr 2025 einen Anteil von 59,97 %, gestützt durch den Wunsch der Verbraucher, die Ergonomie von Geräten zu testen, die Verarbeitungsqualität zu beurteilen und Finanzierungskonditionen persönlich auszuhandeln, doch Online-Einzelhandelsgeschäfte wachsen bis 2031 mit einer CAGR von 9,37 % – eine Entwicklung, die die Kanalhierarchie innerhalb des Prognosezeitraums umkehren wird. Diese Verschiebung spiegelt die Reifung der E-Commerce-Infrastruktur wider – kostenlose Rücksendungen, White-Glove-Lieferung und virtuelle Showrooms –, die den taktilen Vorteil neutralisiert hat, der einst dem stationären Handel vorbehalten war. Amazons Dominanz im Verkauf von Fitnessgeräten, verstärkt durch die kostenlose Lieferung der Prime-Mitgliedschaft und Same-Day-Delivery in städtischen Märkten, hat den Vertrieb demokratisiert und zwingt Fachhändler wie Dick's Sporting Goods dazu, Omnichannel-Strategien zu verfolgen, die In-Store-Abholung mit Online-Bestellung verbinden. Direkt-an-Verbraucher-Marken wie Peloton, Tonal und Hydrow haben den traditionellen Einzelhandel vollständig umgangen und nutzen digitales Marketing und Influencer-Partnerschaften, um Markenwert ohne Großhändlermargen aufzubauen – ein Ansatz, den Legacy-Hersteller nun durch proprietäre E-Commerce-Plattformen replizieren.

Die Widerstandsfähigkeit des stationären Einzelhandels im Jahr 2025 resultiert aus Hochüberlegungskäufen – Laufbänder, Ellipsentrainer und Rudergeräte –, bei denen Verbraucher vor der Investition von über 1.000 USD eine praktische Bewertung priorisieren, doch dieser Vorteil erodiert, da Augmented-Reality-Apps die virtuelle Platzierung von Geräten in Heimumgebungen ermöglichen und die räumliche Passform ohne Showroom-Besuche simulieren. Das Wachstum des Online-Einzelhandels wird durch die Integration von Finanzierungsoptionen weiter beschleunigt; die Ein-Klick-Checkout-Optionen von Affirm und Klarna reduzieren die Reibung am Point of Sale und wandeln das Stöbern schneller in Käufe um als In-Store-Finanzierungsanträge, die Bonitätsprüfungen und Papierkram erfordern. Die Zweiteilung des Kanals spiegelt breitere Einzelhandelstrends wider: Premium- und komplexe Geräte erhalten die Offline-Nachfrage durch beratenden Verkauf aufrecht, während demokratisierte, preistransparente Produkte online migrieren, wo Preisvergleich und Rabattsuche dominieren. Bis 2031 könnten Online-Kanäle einen Mehrheitsanteil erlangen und den stationären Handel auf erlebnisorientierte Flagship-Stores in großen Metropolen reduzieren, anstatt auf den weitläufigen vorstädtischen Fußabdruck, der die Vor-Pandemie-Ära kennzeichnete.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,69 %, eine Dominanz, die auf hohen verfügbaren Einkommen, einer etablierten Fitnesskultur und der frühen Einführung vernetzter Geräte beruht. Die Vereinigten Staaten, die den Löwenanteil des nordamerikanischen Umsatzes ausmachten, verzeichneten 2024 mit 72,9 Millionen Fitnessstudio-Mitgliedschaften einen Rekordwert, was eine hybride Dynamik schafft, bei der Verbraucher sowohl Zugang zu Einrichtungen als auch Heimgeräte nutzen. Kanada und Mexiko zeigen ähnliche Muster, obwohl Mexikos Wachstum durch ein niedrigeres Pro-Kopf-Einkommen und eine begrenzte Kreditdurchdringung gedämpft wird, was den Zugang zu Premium-Smart-Geräten einschränkt. Das langsamere Wachstum Nordamerikas spiegelt Ersatzzyklusdynamiken wider; der pandemiebedingten Kaufboom schuf einen Sättigungsüberhang, bei dem Haushalte, die 2020–2021 Laufbänder kauften, erst bei mechanischem Versagen oder Funktionsveralterung upgraden werden – ein Zeitrahmen, der sich bei langlebigen Gütern auf 5–7 Jahre erstreckt.

Asien-Pazifik soll bis 2031 mit einer CAGR von 8,93 % wachsen – die schnellste unter allen Regionen –, angetrieben durch Urbanisierung in China und Indien, wo aufstrebende Mittelschichten Gesundheitsausgaben priorisieren und das Leben in Wohnungen kompakte, faltbare Geräte erfordert. Indonesien, Thailand und Singapur sind aufstrebende Hotspots, wobei städtische Berufstätige in Jakarta, Bangkok und Singapur Premium-vernetzte Fahrräder und Kraftsysteme bevorzugen, die in Eigentumswohnungen unter 93 Quadratmetern passen. Das Wachstum der Region ist jedoch zweigeteilt: Wohlhabende städtische Verbraucher konzentrieren sich auf Smart-Geräte, während ländliche und einkommensschwächere Segmente aufgrund begrenzter E-Commerce-Logistik und Kreditverfügbarkeit unterversorgt bleiben. Die Entwicklung Asien-Pazifiks hängt von der Infrastrukturentwicklung ab – Last-Mile-Lieferung, Zahlungsdigitalisierung und After-Sales-Servicenetzwerke –, die den Zugang zu Premium-Geräten über Tier-1-Städte hinaus in Tier-2- und Tier-3-Märkte ausweiten können, wo der Großteil des Bevölkerungswachstums liegt.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den Rest des globalen Anteils, wobei jede Region unterschiedliche Wachstumstreiber und Einschränkungen aufweist. Europas reife Fitnesskultur, insbesondere in Deutschland, dem Vereinigten Königreich und den Niederlanden, hält eine stetige Nachfrage nach konventionellen Geräten aufrecht, doch die Einführung von Smart-Geräten hinkt hinterher. Das Wachstum Südamerikas konzentriert sich auf Brasilien und Argentinien, wo wirtschaftliche Volatilität und Währungsabwertung die Ermessensausgaben einschränken, obwohl städtische Eliten in São Paulo und Buenos Aires nordamerikanische Konsummuster widerspiegeln. Der Nahe Osten und Afrika zeigen Stärken in den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo staatliche Gesundheitsinitiativen und Expatriate-Bevölkerungen den Verkauf von Premium-Geräten antreiben, doch die breitere regionale Einführung wird durch Infrastrukturlücken und geringe Kreditdurchdringung behindert. Der türkische Fitnessmarkt, der zwischen Europa und Asien liegt, profitiert von einer jungen Bevölkerung und einer wachsenden Fitnesskultur und positioniert sich als Produktionsstandort für Marken, die beide Regionen ansprechen. In all diesen Regionen ist der gemeinsame Nenner die Einkommensungleichheit; Geräteverkäufe konzentrieren sich in wohlhabenden städtischen Enklaven und lassen weite ländliche und einkommensschwächere Bevölkerungsgruppen auf Körpergewichtstraining oder öffentliche Fitnessinfrastruktur angewiesen, eine Dynamik, die anhalten wird, sofern Hersteller keine Ultra-Niedrigpreismodelle entwickeln oder Regierungen keine Subventionsprogramme einführen.

Wettbewerbslandschaft

Der Markt ist durch intensiven Wettbewerb und Fragmentierung gekennzeichnet, angetrieben durch die Präsenz zahlreicher inländischer und internationaler Akteure. Zu den wichtigsten Akteuren gehören Icon Health and Fitness, Inc., Johnson Health Tech Co. Ltd., Technogym SpA und Peloton Interactive, Inc. Diese Branchenführer priorisieren Produktinnovation und -entwicklung, was es ihnen ermöglicht, kontinuierlich neue Angebote einzuführen. Andere Akteure im Segment greifen unterdessen häufig auf Fusionen und Übernahmen zurück, um ihre Dominanz gegenüber inländischen Wettbewerbern zu stärken.

Hersteller konkurrieren nun nicht nur um Hardware-Spezifikationen, sondern auch um integrierte Technologien wie vernetzte Funktionen, KI-gesteuertes Coaching und Virtual-Reality-Erlebnisse. Dieser verschärfte Wettbewerb fördert sowohl Konsolidierungsaktivitäten als auch strategische Partnerschaften. Gleichzeitig führen Sicherheitsbedenken zur Einhaltung von Vorschriften, was Unternehmen mit starker Qualitätskontrolle und Nutzerunterstützungssystemen zugute kommt. Ungenutzte Chancen ergeben sich in Bevölkerungsgruppen wie weiblichen Verbrauchern, die Fitness zunehmend annehmen, und in städtischen Märkten, wo Platzmangel kompakte Gerätlösungen erfordert. Disruptoren fordern etablierte Akteure mit Direkt-an-Verbraucher-Modellen, Abonnementzugang und Nischenpositionierung heraus.

Sie müssen jedoch regulatorische Aufsicht navigieren, wie etwa die der US-amerikanischen Verbraucherschutzbehörde für Produktsicherheit, die Produktentwicklung und Marktstrategien beeinflusst. Der Rückruf von 3,8 Millionen BowFlex-Kurzhanteln, ausgelöst durch Verletzungsberichte, unterstreicht die schnellen Konsequenzen von Sicherheitsproblemen für die Marktstellung und das Verbrauchervertrauen. Dies unterstreicht die entscheidende Rolle von Qualitätskontrolle und Nutzeraufklärung bei der Aufrechterhaltung eines Wettbewerbsvorteils. Unternehmen konzentrieren sich zunehmend auf die Entwicklung von Ökosystemen, die Geräte, Inhalte, Community-Funktionen und Datenanalysen zusammenführen. Dieser ganzheitliche Ansatz erfüllt nicht nur vielfältige Verbraucherbedürfnisse, sondern fördert auch die Markentreue und hebt sie im Markt hervor.

Marktführer im Bereich Heimfitnessgeräte

Johnson Health Tech Co. Ltd.

Technogym SpA

Peloton Interactive, Inc.

BowFlex, Inc.

Icon Health and Fitness, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Strongway Gym Supplies brachte das Smith Machine Home Gym im Vereinigten Königreich auf den Markt und bietet eine All-in-One-Krafttrainings-Lösung mit einer Smith-Maschinen-Langhantel, einem doppelten Kabelzugsystem mit einem 144-kg-Gewichtsturm, einer Klimmzugstange, einer verstellbaren Dip-Station und einer breiten Palette von Aufsätzen für umfassende Workouts. Dieses multifunktionale Rack ist für den Heimgebrauch konzipiert und unterstützt Übungen wie Kniebeugen, Kreuzheben, Bankdrücken und Kabelübungen, was eine konsistente Kraftentwicklung und Muskelausdauer von zu Hause aus ermöglicht, so die Marke.

- April 2025: Sunny Health and Fitness erweiterte sein Portfolio an vernetzten Geräten mit der Einführung neuer WLAN-fähiger Laufbänder, die ein immersives und ansprechendes Heimfitness-Erlebnis bieten sollen. Laut der Marke integrieren sich diese Laufbänder nahtlos in die SunnyFit-App und bieten Nutzern Zugang zu Tausenden von Workouts, virtuellen globalen Routen, Echtzeit-Gesundheitsmetriken und professionellen Trainern direkt auf ihrem Fernseher, unterstützt durch die Zuverlässigkeit und Stabilität der WLAN-Konnektivität gegenüber Bluetooth.

- März 2025: NordicTrack erweiterte seine Produktlinie mit der Einführung des neuen Ultra 1 Luxus-Laufbands, einer Maschine mit einem markanten architektonischen Design mit Weißeichen- und Metallakzenten, einem gepolsterten Laufband, das bis zu 52 % des Laufaufpralls absorbiert, und einem leisen bürstenlosen Motor, der ein Vier-Minuten-Meilen-Tempo aufrechterhalten kann.

- Januar 2025: PitPat und DeerRun brachten eine innovative Fitnessgeräteserie auf den Markt, darunter Rudergeräte und multifunktionale Laufbänder, die für eine nahtlose Integration mit PitPats globaler Online-Wettbewerbsplattform konzipiert sind und es Nutzern ermöglichen, an interaktiven Veranstaltungen teilzunehmen und Echtzeit-Leistungsdaten von überall zu verfolgen. Laut der Marke betont die neue Produktlinie, die in Nordamerika und Europa erhältlich ist, Nutzererfahrung, fortschrittliche Konnektivität und Anti-Betrugs-Technologie, mit über einer Million verkaufter Einheiten und starker Einführung in der EU, dem Vereinigten Königreich und Südostasien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Heimfitnessgeräte als alle Krafttrainings-, Kardiovaskulär-, Multifunktionsmaschinen, freie Gewichte und smart-vernetzte Geräte, die für den persönlichen Gebrauch in einem Wohnbereich zur Verbesserung der körperlichen Fitness erworben werden. Wertbewertungen erfassen Neugeräteverkäufe und Ersatzkäufe zum Herstellerverkaufspreis.

Ausschluss aus dem Geltungsbereich: eigenständige Wearables, Ernährungsprodukte und Beschaffungen für kommerzielle Fitnessstudios sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Produkttyp

- Laufbänder

- Ellipsentrainer

- Standfahrräder

- Rudergeräte

- Krafttrainingsgeräte

- Andere Produkttypen

- Kategorie

- Konventionell

- Smart- und vernetzte Geräte

- Endnutzer

- Männlich

- Weiblich

- Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Gerätehersteller, Komponentenlieferanten, Fachhändler und zertifizierte Trainer in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Hinweise ermöglichten es uns, Preiskorridore, Gerätelebenszyklen und hybride Trainingsvorlieben zu verifizieren, die wir in die endgültigen Annahmen eingearbeitet haben.

Desk Research

Gemäß den Analysten von Mordor Intelligence begannen wir mit öffentlichen statistischen Datenbanken wie UN Comtrade-Codes für Trainingsgeräte, WHO- und CDC-Daten zur Adipositasprävalenz, Eurostat-Ausgaben privater Haushalte für Freizeitaktivitäten sowie Versandzahlen der Sporting Goods Manufacturers Association. 10-K-Berichte von Unternehmen, Investorenpräsentationen, Questel-Patentabfragen und Zolldaten von Volza lieferten Kosten-, Volumen- und Technologiekontext. Wir ergänzten dies durch Umsatzaufteilungen von D&B Hoovers und Dow Jones Factiva-Nachrichten, um Wettbewerbsbewegungen zu verfolgen. Die zitierten Quellen veranschaulichen die Breite des Materials; viele weitere öffentliche Aufzeichnungen halfen beim Sammeln, Validieren und Klären von Daten.

Ein anschließender Durchlauf kartierte regulatorische Hinweise, Garantieregistrierungen und E-Commerce-Traffic, um Nachfragebereiche zu verfeinern, bevor das Entwurfsmodell zur Primärvalidierung übergeben wurde.

Marktgröße & Prognose

Wir wendeten eine Top-down-Nachfragepoolrekonstruktion an, die mit Haushaltseinkommen-Tiers und Trainingspartizipationsraten beginnt und anschließend mit stichprobenbasierten durchschnittlichen Verkaufspreisen × Volumen-Rollups von wichtigen Lieferanten abgeglichen wird. Treiber wie der Anteil städtischer Wohnungen, die Nutzung von Online-Fitness-Abonnements, Ersatzzyklen, diskretionäre Ausgaben und Adipositasinzidenz fließen in eine multivariate Regression ein, die die Basislinie bis 2030 verlängert. Lücken in Bottom-up-Schätzungen werden durch kalibrierte Durchdringungsquoten überbrückt, die auf Primärgesprächen basieren.

Datenvalidierung & Aktualisierungszyklus

Jeder Modelldurchlauf wird Varianztests gegenüber externen Handelsgesamtwerten, Versandmeldungen und Verbraucherumfrage-Blitzberichten unterzogen. Ein interner Prüfer untersucht Anomalien, und Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen. Vor der Auslieferung stellt eine erneute Analystenprüfung sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Heimfitnessgeräte-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen den Geltungsbereich unterschiedlich definieren, verschiedene Basisjahre wählen oder in unterschiedlichem Tempo aktualisieren.

Wesentliche Treiber dieser Abweichungen umfassen engere Produktkörbe, aggressive Penetrationskurven für Smart-Geräte und Währungsumrechnungen, die wir vierteljährlich anpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 11,05 Mrd. (2025) | Mordor Intelligence | |

| USD 12,26 Mrd. (2024) | Global Consultancy A | Berücksichtigt Wearables und fixiert Wechselkurse von 2020 |

| USD 9,34 Mrd. (2024) | Industry Association B | Schließt vernetzte Geräte aus und verwendet Einzel- statt Herstellerpreise |

| USD 11,73 Mrd. (2024) | Trade Journal C | Wendet ein gleichmäßiges Wachstum ohne Verknüpfung mit dem Haushaltseinkommen an |

Unserer Ansicht nach zeigen diese Kontraste, dass Mordor Intelligence seine Basislinie auf offen nachvollziehbare Variablen und einen disziplinierten Aktualisierungsrhythmus stützt und Entscheidungsträgern damit einen verlässlichen Referenzpunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimfitnessgeräte derzeit?

Er wurde im Jahr 2026 auf 11,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,06 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Standfahrräder sollen bis 2031 mit einer CAGR von 7,85 % wachsen.

Wie schnell wachsen Smart-Geräte?

Smart-Geräte verzeichnen eine CAGR von 9,61 % und übertreffen damit die Gesamtmarktrate.

Welche Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik führt mit einer erwarteten CAGR von 8,93 % zwischen 2026 und 2031.

Seite zuletzt aktualisiert am: