Größe und Marktanteil des europäischen Marktes für Heimfitnessgeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

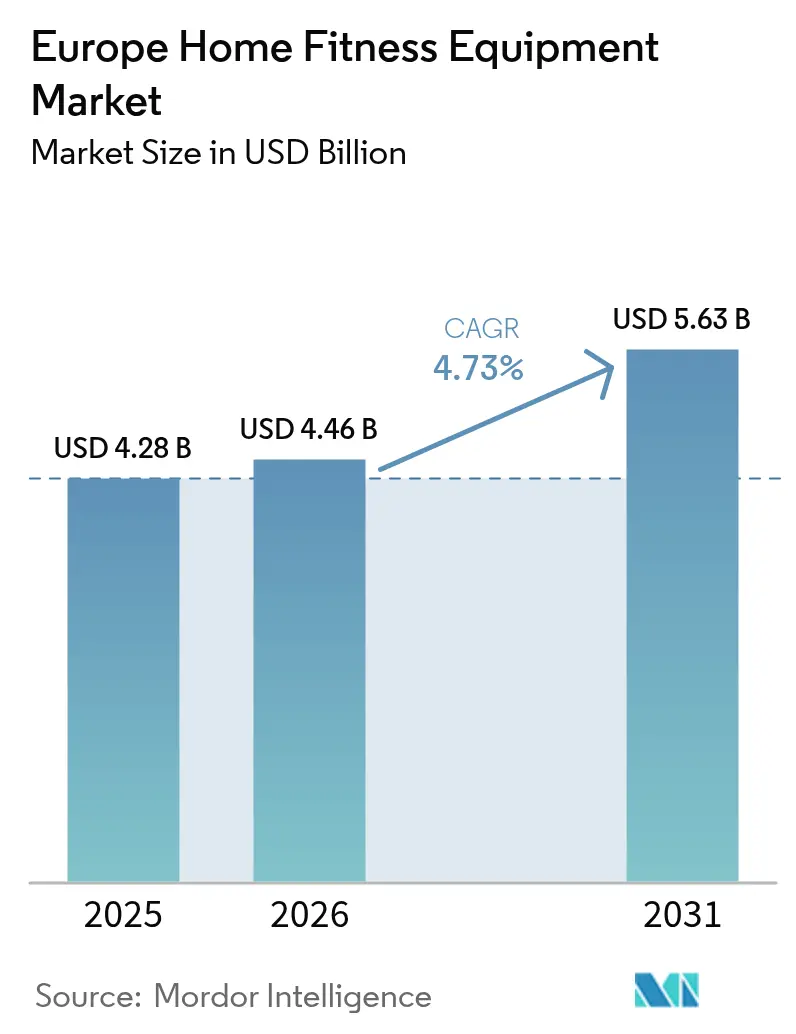

| Marktgröße im Basisjahr (2025) | 4.28 Milliarden US-Dollar |

| Marktgröße (2026) | 4.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Heimfitnessgeräte von Mordor Intelligence

Die Größe des europäischen Marktes für Heimfitnessgeräte wird im Jahr 2026 auf 4,46 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,28 Milliarden USD, mit Prognosen für 2031 von 4,35 Milliarden USD, was einem CAGR von 4,73% im Zeitraum 2026–2031 entspricht. Dieser Nachfrageanstieg signalisiert eine nachhaltige Veränderung des Lebensstils und nicht lediglich eine vorübergehende Reaktion auf die Pandemie. Besorgniserregend ist, dass die Weltgesundheitsorganisation berichtet, dass 59% der Erwachsenen in der Region übergewichtig sind und jedes dritte Kind mit Fettleibigkeit zu kämpfen hat[1]Quelle: Weltgesundheitsorganisation, "Europäischer Regionalbericht zur Fettleibigkeit 2024," who.int. Große Einzelhändler nehmen dies zur Kenntnis. Im Januar 2025 stellte Decathlon sein Laufband Compact Run 100, den Training Rower 900 und das Training Bike 900 vor. Diese platzsparenden, mittelpreisigen Angebote richten sich an die 70% der städtischen Europäer, bei denen Wohnfläche besonders wertvoll ist. Darüber hinaus ebnet intelligentes Equipment mit KI-gesteuerter Formkorrektur den Weg für abonnementbasierte Einnahmen. In diesem Trend spielte Technogym's Checkup-Plattform eine entscheidende Rolle bei der Steigerung des Umsatzes im ersten Halbjahr 2024 um 11,3% auf 406,3 Millionen EUR (440 Millionen USD). Der Aufstieg des E-Commerce und der Direktvertriebslogistik vereinfacht nicht nur den Kaufprozess, sondern ermöglicht es Marken auch, wertvolle Nutzungsdaten zu sammeln, was zu einem bemerkenswerten CAGR von 5,82% im Online-Verkauf beiträgt. Während Deutschland mit einem Umsatzanteil von 27,63% dominiert, was auf seine etablierte Wellnesskultur zurückzuführen ist, übertrifft Italien mit einer Wachstumsrate von 5,19%, angetrieben durch proaktive staatliche Wellnessinitiativen und eine jüngere, wohlhabendere Bevölkerungsgruppe.

Wichtigste Erkenntnisse des Berichts

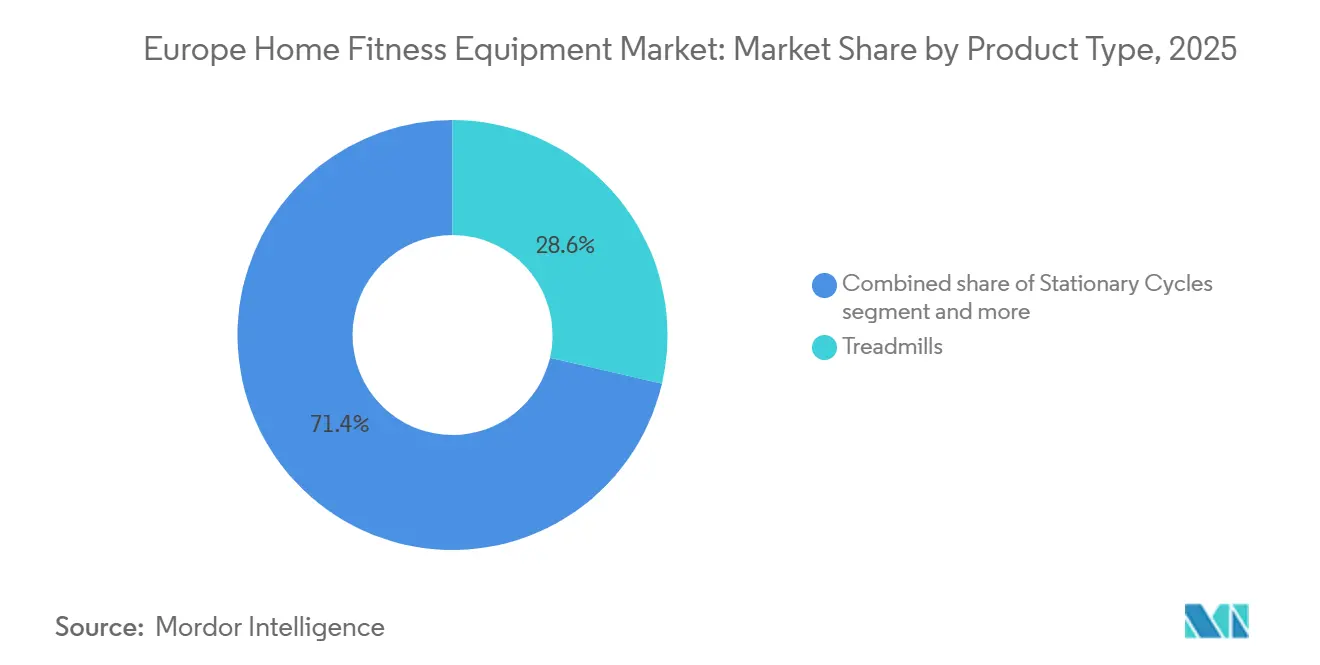

- Nach Produkttyp führten Laufbänder im Jahr 2025 mit einem Umsatzanteil von 28,64%, während Standfahrräder bis 2031 voraussichtlich mit einem CAGR von 6,04% wachsen werden.

- Nach Kategorie entfielen 74,86% des Umsatzes 2025 auf konventionelle Geräte, doch intelligente und vernetzte Varianten wachsen mit dem höchsten CAGR von 6,51% am schnellsten.

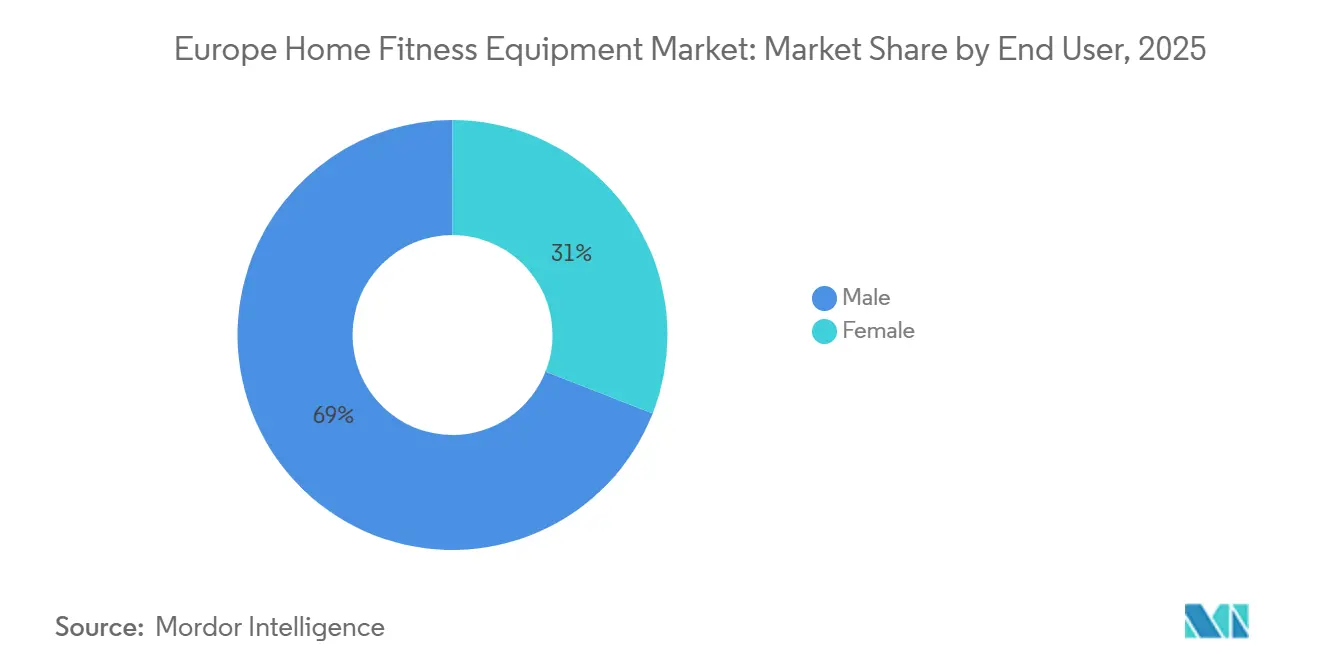

- Nach Endnutzer trugen männliche Käufer 69,05% der Nachfrage im Jahr 2025 bei; das weibliche Segment beschleunigt sich mit einem CAGR von 5,94%.

- Nach Vertriebskanal entfielen 64,27% der Verkäufe 2025 auf den stationären Einzelhandel, doch Online-Kanäle wachsen mit einem CAGR von 5,60%.

- Nach Geografie hielt das Vereinigte Königreich 19,38% des Umsatzes 2025, während Spanien voraussichtlich den schnellsten CAGR von 7,24% bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für Heimfitnessgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Fettleibigkeit und eine Welle des Gesundheitsbewusstseins | +1.2% | Regional, mit der höchsten Prävalenz im Vereinigten Königreich, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Schnelle Produktinnovation bei intelligenten/vernetzten Geräten | +1.0% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausbau des E-Commerce und der Direktvertriebslogistik | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Anhaltende hybride (Heim- und Fitnessstudio-) Trainingsgewohnheiten | +0.7% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| EU- „Green Deal” fördert Nachfrage nach energieeffizienten Geräten | +0.5% | EU-weit, am stärksten in Deutschland, den Niederlanden und Schweden | Langfristig (≥ 4 Jahre) |

| Vom Arbeitgeber subventionierte Heimfitnessprogramme für Mitarbeiter im Homeoffice | +0.4% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Fettleibigkeit und Welle des Gesundheitsbewusstseins

Im Jahr 2024 ergab der Europäische Regionalbericht zur Fettleibigkeit der Weltgesundheitsorganisation, dass 59% der europäischen Erwachsenen mit Fettleibigkeit zu kämpfen hatten, ein bemerkenswerter Anstieg um 7 Prozentpunkte seit 2015. Besorgniserregend hob der Bericht auch hervor, dass jedes dritte Kind betroffen war. Als Reaktion auf diese wachsende Besorgnis richten nationale Gesundheitssysteme ihren Fokus auf Präventivversorgung aus. Dazu gehören subventionierte Fitnessprogramme, die wiederum die Nachfrage nach Heimfitnessgeräten ankurbeln. Der Überwachungsrahmen der WHO für gesundheitsfördernde körperliche Aktivität zeigte einen erheblichen Sprung bei der Erreichung politischer Ziele in der Europäischen Union: 81,8% im Jahr 2024, ein Anstieg von 64,7% im Jahr 2015. Dies unterstreicht ein beständiges staatliches Engagement zur Förderung eines aktiven Lebensstils. Trotz dieser Bemühungen dominieren Herz-Kreislauf-Erkrankungen weiterhin und machen 45% der regionalen Todesfälle aus. Diese beunruhigende Statistik hat öffentliche Gesundheitskampagnen befeuert, die für tägliche Bewegung eintreten. Da klinische Belege zunehmen und Fitnessgeräte zugänglicher werden, fällt es selbst den inaktivsten Personen leichter, zu Hause mit Kraft- und Ausdauertraining zu beginnen. Arbeitgeber erkennen die Bedeutung von Wellness und integrieren diese Kennzahlen in betriebliche Gesundheitspläne, wodurch der Besitz von Fitnessgeräten zu einem greifbaren Indikator für das Mitarbeiterengagement wird.

Schnelle Produktinnovation bei intelligenten/vernetzten Geräten

Im ersten Halbjahr 2024 trieb Technogym's Checkup-Plattform, die KI für Bewegungsbeurteilungen und korrigierende Übungsverschreibungen nutzt, einen Umsatzanstieg von 11,3% im Jahresvergleich auf 406,3 Millionen EUR (440 Millionen USD) an. Dies unterstreicht das Preispremium-Potenzial der Softwaredifferenzierung. Echelon Fitness stellte im Oktober 2024 sein Strength Home-System vor: eine faltbare Einheit mit einem 24-Zoll-HD-Touchscreen und digitalem Widerstand von 5 bis 110 Pfund, zum Preis von 2.999,99 USD. Die Markteinführung richtet sich an Stadtbewohner ohne dedizierte Trainingsräume. Obwohl Peloton in seinen Ergebnissen für das erste Quartal des Geschäftsjahres 2025 2,9 Millionen zahlende Abonnenten für vernetztes Fitness meldete, verzeichnete das Unternehmen einen Umsatzrückgang von 1,6% im Jahresvergleich auf 586 Millionen USD. Dieser Trend deutet darauf hin, dass eine Hardware-Sättigung Marken dazu drängt, sich auf die Monetarisierung von Inhalten zu konzentrieren. Im Januar 2025 startete Tonal Systems eine B2B-Initiative und integrierte seine elektromagnetischen Widerstandseinheiten in Hotels, Physiotherapiezentren und private Fitnessstudios. Dieser Schritt diversifiziert seine Einnahmekanäle über den direkten Verbraucherverkauf hinaus. Die Firmware von Geräten integriert nun biometrische Sensoren, die Herzfrequenz, Trittfrequenz und Leistungsabgabe für Echtzeit-Coaching-Anpassungen überwachen. Diese Weiterentwicklung verstärkt jedoch die Datenschutzverantwortung im Rahmen der Datenschutz-Grundverordnung. Infolgedessen kanalisieren Hersteller Investitionen in gesicherte Cloud-Systeme und klare Einwilligungsprozesse.

Ausbau des E-Commerce und der Direktvertriebslogistik

Laut Eurostat verzeichnete der europäische E-Commerce im Jahr 2023 einen Anstieg von 2,1%. Insbesondere stiegen die Verkäufe von Fitnessgeräten, da Verbraucher, ermutigt durch pandemiebedingte Testphasen, zunehmend bereit wurden, hochpreisige Artikel online zu kaufen[2]Quelle: Eurostat, "E-Commerce-Statistiken," ec.europa.eu. In einem strategischen Schritt stellte Decathlon im Januar 2025 „Decathlon Pulse” vor, einen dedizierten Bereich für Fusionen und Übernahmen. Diese Initiative unterstreicht Decathlons Ambitionen, digital-native Marken zu integrieren und nahtlos in sein Omnichannel-Vertriebsrahmenwerk einzubinden. Durch die Einführung von Direktvertriebsmodellen erzielen Hersteller Margen von 30% bis 40%, Einsparungen, die typischerweise Einzelhandelsvermittlern zugutekommen. Darüber hinaus ermöglichen diese Modelle Herstellern, wertvolle Erstanbieterdaten zu sammeln, die Aufschluss über Nutzungsmuster, Abwanderungsauslöser und potenzielle Upselling-Möglichkeiten geben. Pelotons Entscheidung, seine Fabrik in Chicago im Mai 2024 zu schließen und auf Auftragsfertigung in Taiwan umzustellen, verdeutlicht eine kalkulierte Balance zwischen vertikaler Integration und Kapitaleffizienz. Premium-Marken betrachten nun Lieferung mit Premiumservice und Montage vor Ort als wesentliche Dienstleistungen. Da Laufbänder und Rudergeräte zwischen 100 und 150 Kilogramm wiegen können und oft eine technische Einrichtung erfordern, ist dieser Service unverzichtbar geworden. Darüber hinaus hat der Aufstieg von Augmented-Reality-Apps, die Käufern ermöglichen, Geräte in ihren Wohnungen zu visualisieren, zu einem merklichen Rückgang der Rücksendequoten geführt. Historisch gesehen lagen diese Quoten bei etwa 15% für große Fitnessartikel, die über Paketdienstleister versandt wurden.

Anhaltende hybride Trainingsgewohnheiten (Heim und Fitnessstudio)

In Deutschland florieren Fitnessstudio-Mitgliedschaften neben starken Verkäufen von Heimfitnessgeräten, was darauf hindeutet, dass Verbraucher diese beiden Möglichkeiten als ergänzend betrachten. Ebenso entschieden sich Fitnessstudio-Besucher im Vereinigten Königreich im Jahr 2023 an Tagen für Heimgeräte, an denen der Weg ins Fitnessstudio zeitaufwendig erschien oder die Einrichtung zu überfüllt war. Dieser Trend ist besonders ausgeprägt bei Berufstätigen im Alter von 30 bis 50 Jahren, die Zeiteffizienz schätzen und bereit sind, sowohl in Fitnessstudio-Mitgliedschaften als auch in Heimgeräte zu investieren. Im April 2025 kooperierte Decathlon mit Freeletics und bot ein 3-monatiges kostenloses Abonnement beim Kauf von Geräten an. Mit dem Ziel, bis Ende 2026 über 100 gemeinsam gebrandete Produkte einzuführen, nutzt diese Partnerschaft die wachsende Präferenz für nahtlose Übergänge zwischen Heimtraining und Fitnessstudio-Einheiten. Basic-Fit stärkte im März 2024 sein Netzwerk durch die Übernahme von RSG Spain und fügte 42 Clubs zu seinen bestehenden 1.575 Standorten und 4,25 Millionen Mitgliedern hinzu. Dieser Schritt unterstreicht die Überzeugung des Fitnessstudio-Sektors, dass der Anstieg der Heimgeräteverkäufe Fitnessstudio-Mitgliedschaften nicht untergraben, sondern den Markt erweitern wird. Die anhaltende Beliebtheit hybrider Trainingsroutinen beleuchtet das prognostizierte CAGR-Wachstum von 5,05% für Standfahrräder bis 2030, eine Rate, die die von sperrigeren Laufbändern übertrifft, dank ihrer Platzsparsamkeit und Eignung für schnelle Intervalleinheiten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte | -0.9% | Italien, Spanien, Polen, Belgien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Wohnfläche in dicht besiedelten städtischen Wohngebieten | -0.6% | Deutschland, Frankreich, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Abonnement-Müdigkeit gegenüber digitalen Inhaltsgebühren | -0.5% | Vereinigtes Königreich, Deutschland und Frankreich | Kurzfristig (≤ 2 Jahre) |

| DSGVO-bedingte Datenschutz-Compliance-Kosten | -0.3% | Europaweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte

Mittelklasse-Laufbänder und Rudergeräte sind moderat bepreist, während Premium-vernetzte Varianten von Peloton und Technogym hohe Preise erzielen. Diese Preisdynamik stellt eine Herausforderung für Haushalte in Italien, Spanien, Polen und Belgien dar, wo das mittlere verfügbare Einkommen hinter dem ihrer westeuropäischen Pendants zurückbleibt. Nautilus Inc. meldete im März 2024 Insolvenz nach Kapitel 11 an, ausgelöst durch einen Rückgang der Verkäufe von Ausdauergeräten um 28,5%. Dies verdeutlicht die Fragilität der Nachfrage, insbesondere wenn Verbraucher kaum einen Unterschied zwischen Premium- und Budgetangeboten erkennen. Im Januar 2025 brachte Decathlon das Laufband Compact Run 100 auf den Markt, das für den Massenmarkt bepreist ist und Erstkäufer anspricht, die Funktionalität über Konnektivität stellen. Während Finanzierungsoptionen wie Ratenzahlungspläne und Leasing-to-own-Strukturen zunehmen, bleiben die Zinssätze im Euroraum hoch. Stand Dezember 2024 lag der Einlagensatz der Europäischen Zentralbank bei 3,00%, was die effektiven Kreditkosten erhöht[3]Quelle: Europäische Zentralbank, "Leitzinsen," ecb.europa.eu. Obwohl die Preis-Leistungs-Lücke zwischen traditionellen und intelligenten Geräten aufgrund sinkender Komponentenkosten schrumpft, verstärken Bedenken hinsichtlich laufender Abonnementgebühren für vernetzte Geräte die Sorgen über die Gesamtbetriebskosten. Einzelhändler haben einen Rückgang der Konversionsraten um 25% bis 30% beobachtet, wenn Kassenseiten Abonnementaufforderungen neben Hardwarepreisen anzeigen, was die durch Bündelungstransparenz verursachte Reibung unterstreicht.

Begrenzte Wohnfläche in dicht besiedelten städtischen Wohngebieten

Siebzig Prozent der Europäer leben in städtischen Gebieten. Im Laufe des letzten Jahrzehnts sind die durchschnittlichen Wohnungsgrößen in diesen Gebieten mit steigenden Wohnkosten geschrumpft. In Städten wie Paris, Berlin und Amsterdam nehmen Laufbänder in Wohnungen, die typischerweise 70 bis 90 Quadratmeter groß sind, beachtliche 1,5 bis 2,0 Quadratmeter Bodenfläche ein. Echelons Strength Home-System, das im Oktober 2024 eingeführt wurde, lässt sich auf kompakte 30 Zentimeter zusammenfalten und kann bequem in Schränken oder hinter Möbeln verstaut werden. Während Laufbänder 33,92% des Umsatzes 2024 ausmachten, gewinnen Rudergeräte und Standfahrräder, die leicht vertikal gelagert oder weggerollt werden können, einen wachsenden Marktanteil. Dieser Trend erklärt das prognostizierte CAGR-Wachstum von 5,05% für Fahrräder bis 2030. In Mehrfamilienhäusern schränkt die Schallübertragung durch gemeinsame Wände und Böden die Gerätenutzung ein, insbesondere bei hochintensiven Aktivitäten wie dem Laufen. Diese Herausforderung hat Hersteller dazu veranlasst, in Technologien zur Schwingungsdämpfung und leisere Motoren zu investieren. Da Städte mit steigenden Kosten zu kämpfen haben, hat das Aufkommen von Mikrowohnungen, Einheiten unter 40 Quadratmetern, den Weg für ultrakompakte Fitnesslösungen geebnet. Modalitäten wie Widerstandsbänder, Schlingentrainer und körpergewichtsorientierte Systeme, obwohl keine traditionellen Geräte, konkurrieren um dasselbe diskretionäre Budget.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fahrräder gewinnen gegenüber dem dominanten Anteil von Laufbändern

Standfahrräder werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 6,04% wachsen und damit das breitere Marktwachstum von 4,73% übertreffen. Ihre kompakte Größe und Erschwinglichkeit ziehen Erstkäufer an, insbesondere in platzbeschränkten städtischen Wohnungen. Laufbänder, die 28,64% des Umsatzes 2025 ausmachen, sind für Gehen, Joggen und Laufen beliebt. Ihr Fußabdruck von 1,5 bis 2,0 Quadratmetern und Lärmprobleme schränken jedoch die Akzeptanz in Mehrfamilienhäusern ein. Decathlons Markteinführung des Laufbands Compact Run 100 im Januar 2025 begegnet diesen Herausforderungen mit einem faltbaren Design, obwohl sein Massenmarktfokus auf Preiswettbewerb statt auf fortschrittliche Funktionen hindeutet. Rudergeräte gewinnen an Beliebtheit für Ganzkörper-Ausdauertraining mit minimaler Gelenkbelastung, wobei Marken wie Hydrow und WaterRower natürliche Widerstandsmechanismen betonen. Ellipsentrainer bieten zwar gelenkschonende Bewegung für Rehabilitation und ältere Nutzer, stoßen jedoch aufgrund ihrer sperrigeren Rahmen und höheren Preispunkte auf begrenzte Marktdurchdringung.

Im letzten Quartal vor der Insolvenz von Nautilus Inc. verzeichneten Krafttrainingsgeräte, Kurzhanteln, Widerstandsbänder, Kabelzugsysteme und elektromagnetische Einheiten wie Tonal einen Umsatzanstieg von 7,4%, im Gegensatz zu einem Rückgang der Ausdauergeräteverkäufe um 28,5%. Dieser Wandel verdeutlicht das wachsende Verbraucherinteresse an funktionalem Fitness und Muskelerhalt. Echelons Markteinführung des Strength Home im Oktober 2024, zum Preis von 2.999,99 USD, zielt mit einem kompakten Design und einem digitalen Widerstandsbereich von 5 bis 110 Pfund auf diesen Trend ab. Andere Fitnessprodukte wie Yogamatten, Schaumstoffrollen und Schlingentrainer bleiben über Spezialeinzelhändler fragmentiert und verfügen nicht über das Potenzial für wiederkehrende Einnahmen vernetzter Geräte, was sie auf eine ergänzende Rolle beschränkt. Die Ökodesign-Verordnung für nachhaltige Produkte der Europäischen Union, die im September 2026 in Kraft tritt, wird Offenlegungspflichten zur Haltbarkeit und Reparierbarkeit vorschreiben und mechanische Produkte wie Rudergeräte und freie Gewichte gegenüber elektronischen Laufbändern und Fahrrädern begünstigen, die höhere Compliance-Kosten tragen.

Nach Kategorie: Intelligente Geräte holen gegenüber konventionellen Geräten auf

Von 2026 bis 2031 wird intelligentes und vernetztes Equipment voraussichtlich mit einem CAGR von 6,51% wachsen und konventionelle Varianten um fast 2 Prozentpunkte übertreffen. Hersteller verbessern Hardware mit KI-gesteuertem Coaching, biometrischem Tracking und gamifizierten Herausforderungen, was Premium-Preise und wiederkehrende Abonnements rechtfertigt. Während konventionelle Geräte 74,86% des Umsatzes 2025 ausmachten und kostenbewusste Käufer sowie Abonnement-Skeptiker ansprechen, steht ihr Wachstum vor Herausforderungen durch Kommodifizierung und dünne Margen. Technogym's Checkup-Plattform, die KI für Bewegungsbeurteilungen und korrigierende Übungsverschreibungen nutzt, trieb im ersten Halbjahr 2024 einen Umsatzanstieg von 11,3% im Jahresvergleich auf 406,3 Millionen EUR (440 Millionen USD) an und unterstreicht den Wert der Softwaredifferenzierung. Pelotons 2,9 Millionen zahlende Abonnenten für vernetztes Fitness bieten einen wiederkehrenden Umsatzpuffer gegen Hardwareverluste, doch ein Rückgang des Umsatzes im ersten Quartal des Geschäftsjahres 2025 um 1,6% im Jahresvergleich auf 586 Millionen USD signalisiert ein Plateau beim Abonnentenwachstum.

Intelligente Geräte sehen sich zusätzlichen Compliance-Kosten aufgrund der Datenschutz-Grundverordnung gegenüber, wobei mittelgroße Unternehmen eine jährliche Belastung von 50.000 bis 200.000 EUR (54.000 bis 216.000 USD) für Einwilligungs-, Verschlüsselungs- und Datenlokalisierungsmandate tragen. Dies schafft einen Wettbewerbsvorteil für etablierte Unternehmen mit erfahrenen Rechtsteams. Decathlons Allianz mit Freeletics im April 2025, die ein 3-monatiges kostenloses Abonnement beim Gerätekauf anbietet und bis Ende 2026 über 100 gemeinsam gebrandete Produkte anstrebt, zeigt die Strategie von Massenmarkt-Einzelhändlern, über Content-Ökosysteme in das vernetzte Segment einzusteigen. Tonals Wechsel im Januar 2025 zu einem B2B-Ansatz, bei dem elektromagnetische Widerstandseinheiten in Hotels und Physiotherapiezentren installiert werden, erweitert seine Einnahmekanäle und mindert Abonnement-Abwanderungshürden. Während die Unkompliziertheit konventioneller Geräte – frei von Firmware-Updates, Cloud-Abhängigkeiten und wiederkehrenden Gebühren – ihre dauerhafte Attraktivität sichert, schränkt das Fehlen von Nutzungsanalysen das Potenzial der Hersteller für die Optimierung des Produktdesigns und Upselling-Dienste ein.

Nach Endnutzer: Weibliches Segment beschleunigt sich

Prognosen deuten darauf hin, dass das weibliche Segment von 2026 bis 2031 mit einem CAGR von 5,94% wachsen wird und damit das langsamere Wachstum des männlichen Segments übertrifft. Dieser Wandel vollzieht sich, da Hersteller gelenkschonendere Modalitäten, personalisiertes Coaching und Community-Funktionen einführen, die alle eng mit den Fitnesspräferenzen von Frauen übereinstimmen. Im Jahr 2025 repräsentierten männliche Nutzer mit 69,05% des Umsatzes einen dominanten Anteil, ein Zeugnis ihrer historischen Stärke im Krafttraining und hochintensivem Ausdauertraining. Diese Dominanz schwindet jedoch, da Marken zunehmend die erhebliche Kaufkraft weiblicher Verbraucher anerkennen. Peloton hat beispielsweise seine Inhaltsbibliothek mit weiblichen Instruktoren und Radfahrklassen mit Fokus auf pränatale und postnatale Fitness angepasst. Diese Strategie hat erfolgreich eine engagierte weibliche Abonnentenbasis aufgebaut, selbst als Pelotons Gesamtabonnentenzahl im ersten Quartal des Geschäftsjahres 2025 bei 2,9 Millionen stabil blieb. Unterdessen beginnt Echelons Strength Home-System, das im Oktober 2024 eingeführt wurde, mit einem digitalen Widerstand von 5 Pfund und richtet sich an Anfänger und Personen in der Rehabilitation, Bevölkerungsgruppen, die tendenziell weiblich sind.

Weibliche Käufer, die Rudergeräte und Standfahrräder wegen ihrer kardiovaskulären Vorteile bevorzugen, wählen diese Optionen für Ganzkörpertraining ohne die Sperrigkeit von schwerem Krafttraining. Als Reaktion auf diesen Trend brachte Decathlon im Januar 2025 seinen Training Rower 900 und das Training Bike 900 auf den Markt, mit schlanken Designs und wettbewerbsfähigen Preisen gegenüber Premium-Marken. Das Aufkommen von Online-Fitness-Communities – sei es Facebook-Gruppen, Instagram-Challenges oder Strava-Bestenlisten – hat die Bedeutung sozialer Verantwortlichkeit unterstrichen, ein Motivator, den die Forschung als besonders einflussreich für weibliche Sportlerinnen hervorhebt. Marken, die Community-Elemente wie Live-Bestenlisten und Gruppenherausforderungen in ihre Plattformen einweben, verzeichnen ein gesteigertes Engagement und reduzierte Abwanderungsraten bei weiblichen Nutzern. Das gedämpfte Wachstum des männlichen Segments lässt sich auf Marktsättigung bei frühen Anwendern und eine vorherrschende Präferenz für Fitnessstudio-basiertes Training zurückführen, wo der Reiz schwerer freier Gewichte und spezialisierter Maschinen Heimlösungen übertrifft.

Nach Vertriebskanal: Online-Handel holt gegenüber dem etablierten stationären Handel auf

Online-Einzelhandelsgeschäfte werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 5,60% wachsen und die Lücke zu Offline-Kanälen verringern, die 64,27% des Umsatzes 2025 ausmachten. Dieser Wandel wird durch Direktvertriebsmarken angetrieben, die traditionelle Showrooms umgehen, um Margen zu steigern und Kundendaten zu sammeln. Stationäre Einzelhandelsgeschäfte, einschließlich Spezial-Fitnessketten, Kaufhäuser und Sportartikelgeschäfte, profitieren von der haptischen Produktbewertung und sofortiger Erfüllung, stehen jedoch vor Herausforderungen wie Fixkosten und begrenzten Produktsortimenten, was ihre Wettbewerbsfähigkeit gegenüber digital-first-Marken verringert. Pelotons Schließung seiner Fertigungsanlage in Chicago im Mai 2024 und der Wechsel zur Auftragsfertigung in Taiwan spiegelt einen strategischen Schritt hin zu schlankeren, online-fokussierten Betrieben wider. Decathlons Einführung von „Decathlon Pulse” im Januar 2025, einer Initiative für Fusionen und Übernahmen, unterstreicht seine Absicht, digital-first-Marken zu erwerben und in sein Omnichannel-Rahmenwerk zu integrieren.

Der europäische E-Commerce wuchs 2023 um 2,1%, wobei die Verkäufe von Fitnessgeräten andere übertrafen, da Verbraucher nach pandemiebedingten Versuchen Vertrauen in den Online-Kauf hochpreisiger Artikel gewannen. Lieferung mit Premiumservice und Montage vor Ort sind für Premium-Marken unverzichtbar geworden, da Artikel wie Laufbänder und Rudergeräte mit einem Gewicht von 100 bis 150 Kilogramm eine technische Einrichtung erfordern, was die Lieferkosten erhöht. Augmented-Reality-Apps, die Geräte in den Wohnungen der Käufer visualisieren, haben die Rücksendequoten gesenkt, die zuvor bei 15% für große Fitnessartikel lagen, die über Paketdienstleister versandt wurden. Fitshops Übernahme der Marken Kettler und HOI von Trisport AG im Oktober 2024 erweiterte seine Präsenz auf 67 Filialen in 9 europäischen Ländern mit einem Umsatz von 124 Millionen EUR (134 Millionen USD). Dieser Schritt veranschaulicht, wie Omnichannel-Akteure stationäre Assets konsolidieren, um ihre Online-Reichweite zu ergänzen. Die Spannung zwischen Online-Komfort und stationärem Erlebnis treibt hybride Modelle voran, bei denen Showrooms Produkttests ermöglichen, Bestellungen jedoch über zentrale Lagerhäuser abwickeln und so Bestandseffizienz mit haptischem Engagement in Einklang bringen.

Geografische Analyse

Im Jahr 2025 hält das Vereinigte Königreich 19,38% des Umsatzes, angetrieben durch eine reife Fitnesskultur mit 11,7 Millionen Fitnessstudio-Mitgliedschaften und einem Fitnessmarkt von 5,88 Milliarden EUR (6,4 Milliarden USD) im Jahr 2023. Hohes verfügbares Einkommen, starker E-Commerce und staatliche Wellness-Subventionen von bis zu 600 EUR (650 USD) pro Mitarbeiter jährlich stützen die Nachfrage. Technogym's Umsatz im ersten Halbjahr 2024 von 406,3 Millionen EUR (440 Millionen USD), ein Anstieg von 11,3% im Jahresvergleich, unterstreicht das Wachstum in deutschsprachigen Märkten mit zunehmender Akzeptanz vernetzter Geräte. Spanien wird voraussichtlich am schnellsten mit einem CAGR von 7,24% (2026–2031) wachsen, angetrieben durch eine jüngere Erwerbsbevölkerung und auf Fettleibigkeit ausgerichtete Gesundheitskampagnen, da laut dem WHO-Bericht 2024 jedes dritte Kind von Fettleibigkeit betroffen ist. Frankreich verzeichnet eine stetige Nachfrage nach Mittelklasse-Geräten, obwohl Abonnement-Müdigkeit und städtische Platzbeschränkungen das Wachstum begrenzen.

Die starke Basis an Fitnessstudio-Mitgliedschaften im Vereinigten Königreich im Jahr 2023 korreliert mit robusten Heimgeräteverkäufen und zeigt eine komplementäre Nutzung. EGYMs Übernahme von Hussle im April 2024 integrierte 1.500 britische Fitnessstudios in seine Wellpass-Plattform. Spaniens Fitnessmarkt von 2,5 Milliarden EUR (2,7 Milliarden USD) und 5,6 Millionen Fitnessstudio-Mitglieder im Jahr 2023 stehen vor Herausforderungen durch geringeres verfügbares Einkommen, aber Basic-Fits Übernahme von RSG Spain im März 2024, die 42 Clubs hinzufügte, signalisiert langfristiges Wachstumsvertrauen. Die Niederlande, Polen, Belgien und Schweden zeigen als kleinere Märkte eine steigende Akzeptanz aufgrund wachsender verfügbarer Einkommen und E-Commerce. Polens wachsende Mittelschicht und Belgiens Urbanisierung begünstigen kompakte, budgetfreundliche Geräte. Schwedens CO₂-Steuer von 120 EUR (130 USD) pro Tonne treibt die Verwendung kohlenstoffarmer Materialien und die Optimierung der Logistik voran. Die Ökodesign-Verordnung der EU, die im September 2026 in Kraft tritt, wird Offenlegungspflichten zur Haltbarkeit und Reparierbarkeit vorschreiben und Hersteller zur Anpassung zwingen oder sie riskieren den Ausschluss.

Kleinere Märkte wie Österreich, Dänemark, Finnland, Irland und Portugal zeigen eine unterschiedliche Nachfrage, die von Einkommen, Wohnsituation und Fitnesskultur beeinflusst wird. Österreich profitiert vom grenzüberschreitenden E-Commerce mit Deutschland. Dänemarks hohes Einkommen unterstützt Premium-Geräte, während Finnlands Saunakultur komplementäre Geräte begünstigt. Irlands Wirtschaftswachstum erweitert seinen Markt, obwohl die Abhängigkeit von Importen die Kosten erhöht. Portugals geringeres Einkommen begrenzt das Premium-Wachstum, aber Einzelhändler wie Decathlon gewinnen mit Budgetoptionen Marktanteile. Die Fragmentierung erschwert die Logistik und begünstigt Omnichannel-Akteure mit stationären Präsenzen.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung mit verschiedenen Akteuren auf, darunter Technogym, Peloton, ICON Health & Fitness, Johnson Health Tech und Nautilus Inc. als Schlüsselakteure. Kein einzelnes Unternehmen dominiert jedoch, was Raum für Neueinsteiger lässt, insbesondere für solche, die Hardware mit einzigartigen Inhalten verbinden oder übersehene Segmente bedienen. Technogym meldete einen robusten Umsatz im ersten Halbjahr 2024 von 406,3 Millionen EUR (440 Millionen USD), was einem Anstieg von 11,3% im Jahresvergleich entspricht. Dieser Erfolg unterstreicht seine Stärke bei der Förderung vernetzter Ökosysteme und der Pflege von Beziehungen zu kommerziellen Fitnessstudios, was seine Marke bei Heimverbrauchern stärkt. In einem bemerkenswerten Wandel schloss Peloton seine Fertigung in Chicago im Mai 2024 und entließ 400 Mitarbeiter. Dieser Schritt signalisiert einen strategischen Übergang von der vertikalen Integration zu einem schlankeren Modell, das Online-Verkäufe und Abonnementeinnahmen gegenüber traditionellen Hardwaregewinnen betont. Nautilus Inc. meldete im März 2024 Insolvenz nach Kapitel 11 an, hauptsächlich aufgrund eines Rückgangs der Ausdauergeräteverkäufe um 28,5%. Das Unternehmen akzeptierte ein Stalking-Horse-Gebot von 37,5 Millionen USD von Johnson Health Tech, was die Spaltung der Branche verdeutlicht: Markenstärke und Skalierung können den Erfolg in einem Markt mit geringen Wechselkosten für Verbraucher bestimmen. Unterdessen schmiedet Decathlon, ein Massenmarkt-Einzelhändler, Inhaltsallianzen, um mit Premium-Marken zu konkurrieren. Sein Deal mit Freeletics im April 2025 zielt auf über 100 gemeinsam gebrandete Produkte bis Ende 2026 ab, ohne die hohen Investitionen in proprietäre Software.

Neueinsteiger nutzen die Abonnement-Müdigkeit etablierter Akteure. Indem sie dauerhafte Inhaltsbibliotheken direkt in den Hardwareverkauf integrieren, eliminieren sie wiederkehrende Gebühren und machen ihre Angebote für budgetbewusste Verbraucher attraktiv. Tonal diversifiziert seinen Umsatzansatz. Im Januar 2025 wechselte es zu einem Business-to-Business-Modell und platzierte seine elektromagnetischen Widerstandseinheiten in Hotels und Physiotherapiezentren, um so die im Direktverbraucherverkauf beobachtete Abwanderung zu vermeiden. Die Datenschutz-Grundverordnung (DSGVO) stellt Neueinsteiger mit ihren strengen Einwilligungs-, Verschlüsselungs- und Datenlokalisierungsregeln vor Herausforderungen. Während diese Hürden etablierte Akteure mit robusten Rechts- und Cloud-Infrastrukturen begünstigen, bieten sie auch eine Chance für Marken, die die geräteinterne Verarbeitung betonen, um Compliance-Kosten zu senken.

Der Markt erlebt eine Konsolidierungswelle. Fitshops Übernahme der Marken Kettler und HOI im Oktober 2024 stärkte seine Präsenz auf 67 Filialen in 9 europäischen Ländern mit einem Umsatz von 124 Millionen EUR (134 Millionen USD). Ebenso fügte LifeFit Groups Übernahme von FIT/One im März 2025 210 Clubs in Deutschland und Österreich hinzu und trug beeindruckende 245 Millionen EUR (265 Millionen USD) zum Umsatz der letzten zwölf Monate bei. Der Fokus verlagert sich von der bloßen Hardware-Innovation hin zur Schaffung eines gesamten Ökosystems. Marken, die Inhalte meistern, Gemeinschaft kultivieren und Kundendaten nutzen, werden erheblich profitieren und höhere Lifetime-Values genießen sowie sich vor Marktkommodifizierung schützen.

Marktführer der europäischen Heimfitnessgerätebranche

Peloton Interactive, Inc.

Technogym S.p.A.

ICON Health & Fitness

Johnson Health Tech

Nautilus Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Decathlon und Freeletics gaben eine 5-jährige strategische Partnerschaft bekannt, um bis Ende 2026 über 100 Fitnessprodukte gemeinsam zu entwickeln und ein 3-monatiges kostenloses Freeletics-Abonnement mit Gerätekäufen zu bündeln, um gegen Premium-vernetzte Marken zu konkurrieren. Die Vereinbarung zielt auf betriebliche Wellnessprogramme ab und soll geführte Workouts nahtlos mit Decathlons Massenmarkt-Hardware integrieren.

- März 2025: LifeFit Group übernahm FIT/One und fügte 210 Clubs in Deutschland und Österreich mit einem Umsatz von 245 Millionen EUR (265 Millionen USD) in den letzten zwölf Monaten hinzu, was seine Position als führender europäischer Fitnessstudio-Betreiber festigt und Vertrauen signalisiert, dass Heimgeräte Mitgliedschaften ergänzen statt kannibalisieren werden.

- Januar 2025: Decathlon stellte eine neue Heimfitness-Produktreihe vor, darunter das Laufband Compact Run 100, den Training Rower 900 und das Training Bike 900, mit Schwerpunkt auf platzsparenden Designs zur Bewältigung städtischer Wohnraumbeschränkungen und mit Massenmarktpreisen für Erstkäufer.

Berichtsumfang des europäischen Marktes für Heimfitnessgeräte

Fitnessgeräte wie Trainerbänke, Laufbänder, Standfahrräder und Hantelsets, die unter anderem für das Training zu Hause gekauft werden, werden zusammenfassend als Heimfitnessgeräte bezeichnet. Der europäische Markt für Heimfitnessgeräte ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der untersuchte Markt in Laufbänder, Ellipsentrainer, Standfahrräder, Rudergeräte, Krafttrainingsgeräte und andere Produkttypen unterteilt. Nach Vertriebskanal ist der untersuchte Markt in stationäre Einzelhandelsgeschäfte, Online-Einzelhandelsgeschäfte und Direktvertrieb unterteilt. Nach Geografie bietet der Bericht eine detaillierte regionale Analyse, die Spanien, das Vereinigte Königreich, Deutschland, Italien, Frankreich, Russland und den Rest Europas umfasst. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Laufbänder |

| Ellipsentrainer |

| Standfahrräder |

| Rudergeräte |

| Krafttrainingsgeräte |

| Andere Produkttypen |

| Konventionell |

| Intelligente/vernetzte Geräte |

| Männlich |

| Weiblich |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Rest Europas |

| Produkttyp | Laufbänder |

| Ellipsentrainer | |

| Standfahrräder | |

| Rudergeräte | |

| Krafttrainingsgeräte | |

| Andere Produkttypen | |

| Kategorie | Konventionell |

| Intelligente/vernetzte Geräte | |

| Endnutzer | Männlich |

| Weiblich | |

| Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte | |

| Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Heimfitnessgeräte im Jahr 2026?

Die Größe des europäischen Marktes für Heimfitnessgeräte beträgt im Jahr 2026 4,46 Milliarden USD, mit einem prognostizierten CAGR von 4,73% bis 2031.

Welche Produktkategorie wächst am schnellsten?

Intelligente und vernetzte Geräte verzeichnen den höchsten CAGR von 6,51% und übertreffen konventionelle Hardware um fast zwei Prozentpunkte.

Welches Land trägt den größten Umsatz bei?

Das Vereinigte Königreich führt mit 19,38% der Verkäufe 2025, unterstützt durch 11,7 Millionen Fitnessstudio-Mitgliedschaften und starke Wellness-Subventionen.

Was hemmt die Akzeptanz in städtischen Gebieten?

Begrenzte Wohnfläche und Lärmbelastung machen sperrige Laufbänder weniger attraktiv und verlagern die Nachfrage hin zu kompakten Fahrrädern und faltbaren Kraftstationen.

Wie gehen Hersteller mit der Abonnement-Müdigkeit um?

Einige Anbieter bündeln dauerhafte Inhaltsbibliotheken mit dem Hardwarepreis, während andere kurze kostenlose Testphasen mit vergünstigten Verlängerungen kombinieren, um den Widerstand gegen Abrechnungen zu verringern.

Seite zuletzt aktualisiert am: