Marktgröße und Marktanteil für Sport- und Freizeitausrüstung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

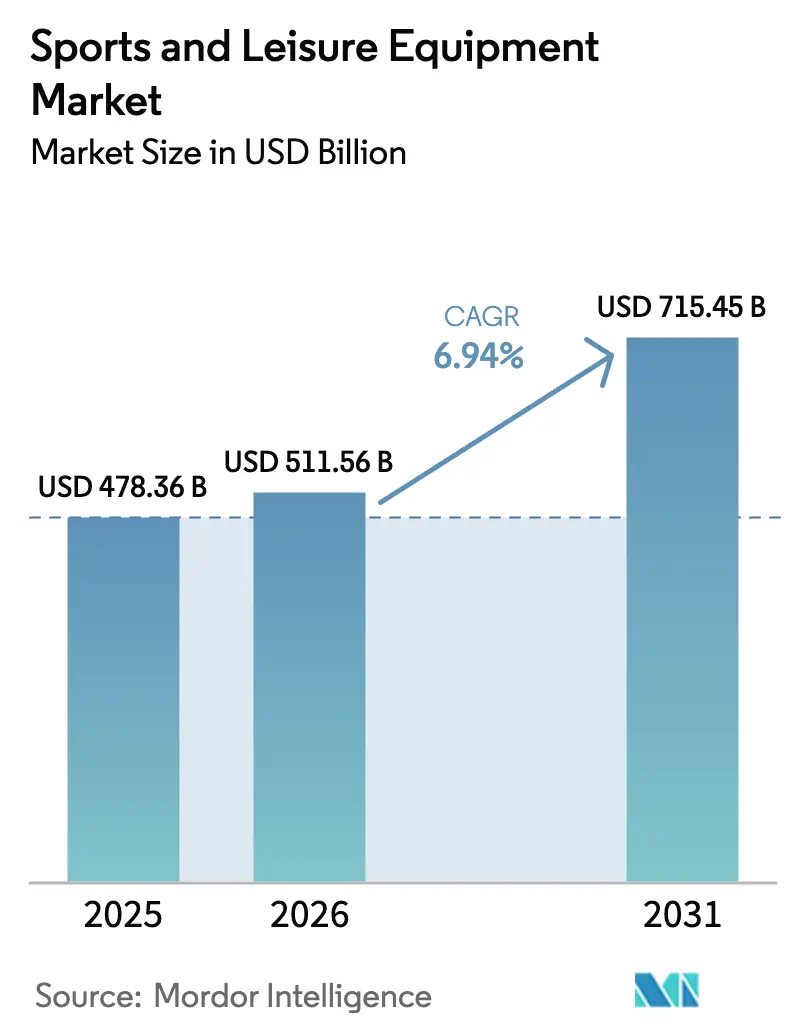

| Marktgröße (2026) | 511.56 Milliarden US-Dollar |

| Marktgröße (2031) | 715.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sport- und Freizeitausrüstung von Mordor Intelligence

Die Marktgröße für Sport- und Freizeitausrüstung wurde im Jahr 2025 auf USD 478,36 Milliarden geschätzt und soll von USD 511,56 Milliarden im Jahr 2026 auf USD 715,45 Milliarden bis 2031 wachsen, bei einer CAGR von 6,94 % während des Prognosezeitraums (2026–2031). Diese Entwicklung spiegelt einen strukturellen Wandel in der Art und Weise wider, wie Verbraucher ihr frei verfügbares Einkommen einsetzen, wobei gesundheitsbewusstes Kaufverhalten nun direkt mit traditionellen Unterhaltungsbudgets konkurriert. Die Weltgesundheitsorganisation dokumentierte, dass 31 % der Erwachsenen weltweit nach wie vor unzureichend körperlich aktiv sind, doch paradoxerweise erreichten Fitnessmitgliedschaften in den Vereinigten Staaten im Jahr 2024 mit 72,9 Millionen einen historischen Höchststand, was darauf hindeutet, dass die Nachfrage nach Ausrüstung zunehmend von einer kleineren, aber engagierteren Gruppe ausgeht, die bereit ist, in hochwertige Ausrüstung zu investieren. Markenstrategien neigen nun zum Direktvertrieb an Verbraucher, während Regierungen körperliche Aktivität als Priorität der öffentlichen Gesundheit einrahmen und frei verfügbare Budgets in Richtung hochwertiger Ausrüstung umlenken. Risikokapitalinvestitionen in intelligente Ausrüstung liefern höhere Margen und wiederkehrende Softwareeinnahmen, was sowohl etablierte Unternehmen als auch Start-ups dazu veranlasst, Sensoren und Analysen in Bälle, Schläger und Schuhwerk zu integrieren. Gleichzeitig beschleunigen Nachhaltigkeitsvorschriften die Materialinnovation und veranlassen Marken, recycelte Fasern und Prinzipien des Kreislaufdesigns zu integrieren.

Wichtigste Erkenntnisse des Berichts

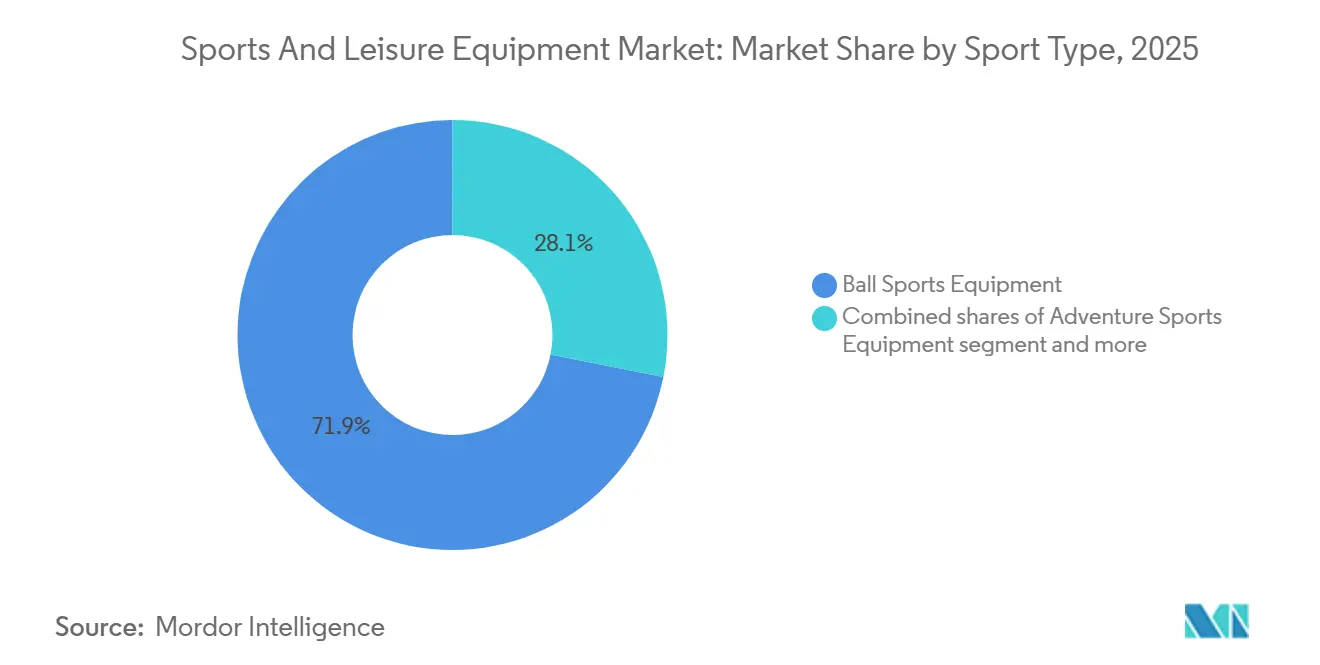

- Nach Sportart führten Ballsportarten mit einem Marktanteil von 71,88 % am Markt für Sport- und Freizeitausrüstung im Jahr 2025, während Abenteuersportausrüstung voraussichtlich mit einer CAGR von 7,02 % bis 2031 wachsen wird.

- Nach Produkttyp entfiel auf Bekleidung ein Anteil von 49,71 % an der Marktgröße für Sport- und Freizeitausrüstung im Jahr 2025; Ausrüstung und Zubehör werden voraussichtlich bis 2031 mit einer CAGR von 7,06 % wachsen.

- Nach Anwendung entfiel auf den privaten und häuslichen Gebrauch ein Anteil von 88,02 % an der Marktgröße für Sport- und Freizeitausrüstung im Jahr 2025 und wächst mit einer CAGR von 6,98 % bis 2031.

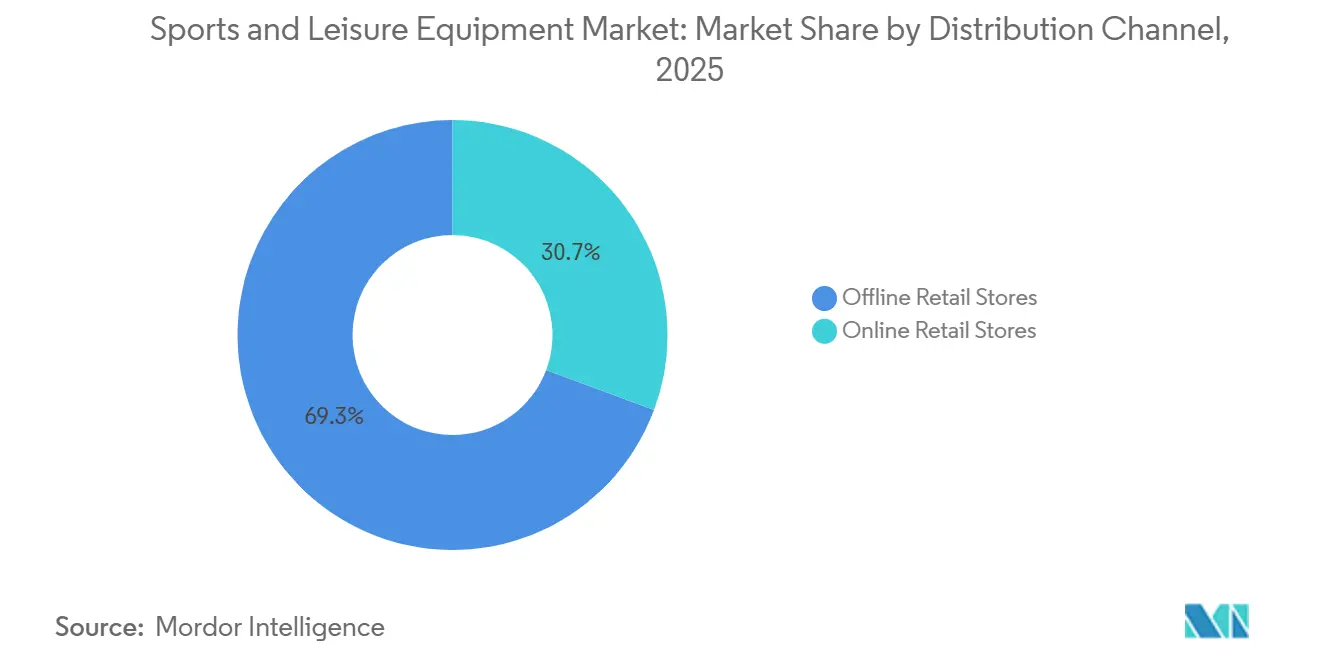

- Nach Vertriebskanal behielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Umsatzanteil von 69,33 %, während Online-Kanäle die höchste CAGR von 7,49 % im Zeitraum 2026–2031 verzeichnen sollen.

- Nach Endnutzer dominierte das männliche Segment mit einem Umsatzanteil von 66,04 % im Jahr 2025; das weibliche Segment ist mit einer CAGR von 7,15 % bis 2031 auf das schnellste Wachstum ausgerichtet.

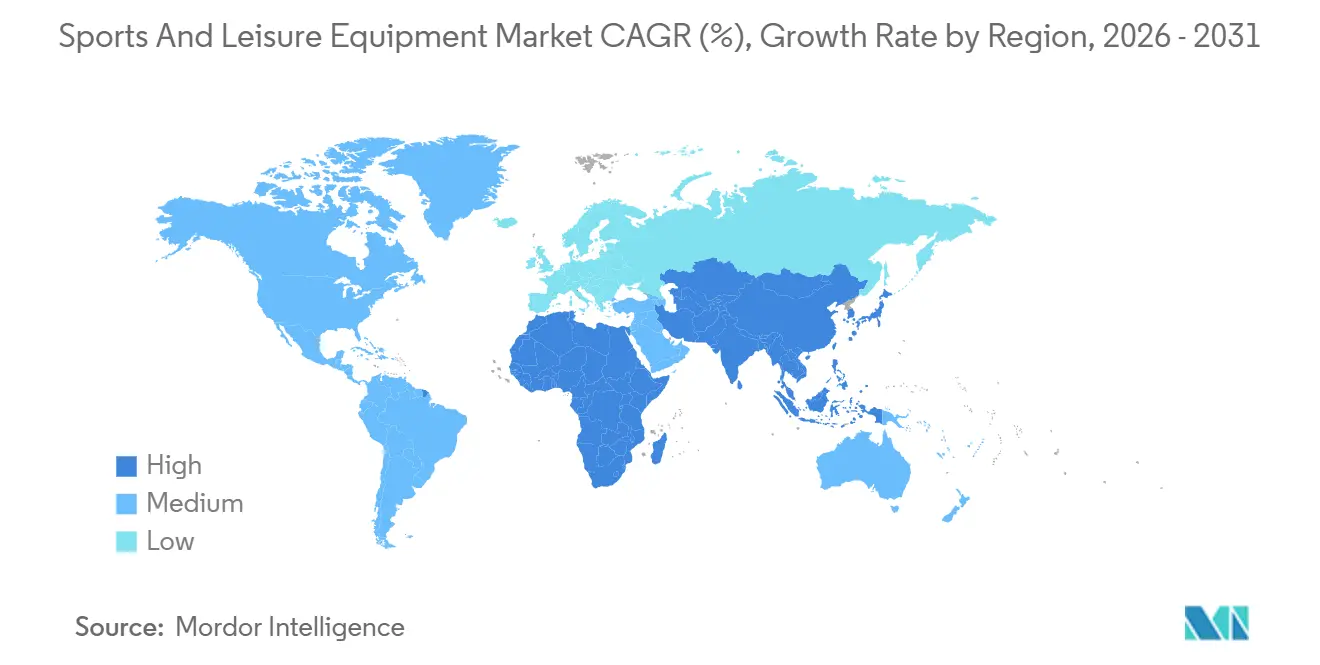

- Nach Geografie dominierte das Segment Nordamerika mit einem Umsatzanteil von 38,36 % im Jahr 2025; das Segment Asien-Pazifik ist mit einer CAGR von 7,88 % bis 2031 auf das schnellste Wachstum ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Sport- und Freizeitausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Bewusstsein für Gesundheit und Fitness | +1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Outdoor- und Abenteuersport | +1.0% | Nordamerika, Europa, Asien-Pazifik als Kernregionen | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen und Sportförderung | +0.8% | Global, mit frühen Gewinnen in Irland, Südafrika, Indien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beteiligung von Frauen | +0.7% | Global, mit stärkerem Schwung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Ausrüstung | +0.6% | Global, zunächst konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominentenempfehlungen | +0.5% | Global, mit höchster Auswirkung in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Bewusstsein für Gesundheit und Fitness

Die zunehmende Betonung des Gesundheitsbewusstseins verändert das Verbraucherverhalten im Markt für Sport- und Freizeitausrüstung grundlegend. Verbraucher verfolgen einen strategischeren Ansatz, indem sie Sportausrüstung als wesentliche Gesundheitsinfrastruktur und nicht als Ermessensausgaben betrachten. Dieser Wandel korrespondiert mit Initiativen zur Präventivmedizin, bei denen regelmäßige körperliche Aktivität zur Senkung der Gesundheitskosten beiträgt. In Australien hat der Anteil der Gesundheitsausgaben am BIP in den letzten Jahren einen marginalen Rückgang verzeichnet. Laut dem Australischen Institut für Gesundheit und Wohlfahrt hat Australien USD 252,5 Milliarden für Gesundheitsgüter und -dienstleistungen aufgewendet, wobei die Gesundheitsausgaben im Vergleich zu 2021–22 einen Rückgang von 0,3 % verzeichneten[1]Quelle: Australisches Institut für Gesundheit und Wohlfahrt, "Gesundheitsausgaben", aihw.gov.au. Betriebliche Wellness-Initiativen generieren erhebliche Ausrüstungsbeschaffungen durch Großeinkäufe, während einzelne Verbraucher eine Präferenz für leistungssteigernde Ausrüstung zeigen, die messbare Gesundheitsergebnisse liefert.

Wachsende Beliebtheit von Outdoor- und Abenteuersport

Der Markt für Sport- und Freizeitausrüstung expandiert weiterhin aufgrund der steigenden Beteiligung an Outdoor- und Abenteuersportaktivitäten. Das Wachstum resultiert aus einem gestiegenen Gesundheits- und Wellnessbewusstsein, einem wachsenden Interesse an erlebnisorientierten Aktivitäten und technologischen Verbesserungen in der Ausrüstungsherstellung. Der Markt zeigt ein stetiges Wachstum bei verschiedenen Aktivitäten, darunter Wandern, Mountainbiking und Wassersport, da sich Verbraucher auf körperliche Fitness und geistiges Wohlbefinden konzentrieren. Social-Media-Plattformen tragen zur Marktexpansion bei, wobei Content-Ersteller und Sportbegeisterte Erfahrungen teilen, die eine breitere Beteiligung fördern. Laut Sport England beteiligten sich zwischen 2023 und 2024 etwa 3,97 Millionen Menschen in England an Abenteuersportarten[2]Quelle: Sport England, "Anzahl der Personen, die an Abenteuersportarten in England teilnehmen", sportengland.org. Dieses Wiederaufleben resultiert weniger aus der Gewinnung neuer Teilnehmer als vielmehr aus der Erhöhung der Häufigkeit durch bestehende Enthusiasten, wobei Einstiegsaktivitäten wie Wandern Millionen von Teilnehmern anziehen, die dann zu ausrüstungsintensiven Aktivitäten wie Mountainbiking und Klettern übergehen.

Staatliche Initiativen und Sportförderung

Staatlich geführte Sportentwicklungsprogramme verkürzen die Markteinführungszeiten, indem sie durch Infrastrukturmandate und Beschaffungsverträge eine gebundene Nachfrage schaffen. Chinas Initiative „Gesundes China 2030” zielt auf eine Sportindustrie im Wert von CNY 5 Billionen bis 2025 ab, mit 2,9 Milliarden Besuchen in Sportstätten im Jahr 2023 und einer Beteiligungsrate von 38,5 %. Indiens Khelo-India-Programm stellte für 2024–25 Rs. 3.165 Crore bereit, mit Schwerpunkt auf Basisinfrastruktur, die Ausrüstungsspezifikationen standardisiert und inländische Hersteller begünstigt. Saudi-Arabiens Vision 2030 verpflichtet sich zu mehr als SAR 50 Milliarden für Sportinfrastruktur, einschließlich der Ausrichtung der FIFA-Weltmeisterschaft 2034 und dem Ziel, die wöchentliche Sportbeteiligung von 13 % auf 40 % bis 2030 zu steigern. Diese Programme umgehen organische Adoptionskurven und schaffen eine sofortige Nachfrage nach standardisierter Ausrüstung, die staatlichen Spezifikationen entspricht, was etablierte Lieferanten mit Expertise in der öffentlichen Beschaffung gegenüber digital nativen Marken begünstigt, die für Verbraucherkanäle optimiert sind.

Einfluss von Social-Media-Plattformen und Prominentenempfehlungen

Die Ausgaben für Influencer-Marketing stiegen im Jahr 2024, wobei Marken für sportliche Bekleidung und Ausrüstung aufgrund der inhärenten Viralität visueller Inhalte einen überproportionalen Anteil erzielten. Prominentenempfehlungen fungieren nun weniger als Instrumente zur Markenbekanntheit denn als Partnerschaften zur gemeinsamen Produktentwicklung, bei denen Athleten zu Designspezifikationen beitragen und durch Eigenkapitalbeteiligungen statt fester Honorare an nachgelagerten Einnahmen teilhaben. Die Partnerschaften von Nike mit Athleten wie LeBron James und Serena Williams gehen über traditionelle Empfehlungen hinaus und umfassen Produktlinien mit Signaturcharakter, die Premiumpreise erzielen und engagierte Anhängerschaften generieren. Der Wechsel von der Rundfunkwerbung zu sozialen Medien ermöglicht es Marken, Mikrosegmente präzise anzusprechen, die Kosten für die Kundengewinnung zu senken und gleichzeitig die Markenidentität auf mehrere Influencer-Personas zu fragmentieren. Diese Dynamik begünstigt Marken mit robusten Inhaltsproduktionskapazitäten und Echtzeit-Engagement-Infrastruktur gegenüber solchen, die auf traditionelle Kampagnenzyklen angewiesen sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verletzungsrisiko und Sicherheitsbedenken | -0.8% | Global, mit höherer Auswirkung in Kontaktsportsegmenten | Mittelfristig (2–4 Jahre) |

| Zeitmangel und Lifestyle-Einschränkungen | -0.6% | Entwickelte Märkte, städtische Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang zu Einrichtungen und Infrastruktur | -0.5% | Entwicklungsregionen, ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| Gefälschte und minderwertige Produkte | -0.4% | Global, konzentriert in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verletzungsrisiko und Sicherheitsbedenken

Daten zu Sportverletzungen weisen auf erhebliche Beteiligungshindernisse bei sportlichen Aktivitäten hin. Der Nationale Sicherheitsrat berichtet von einem Anstieg der verletzungsbedingten Vorfälle im Zusammenhang mit Sport und Sportausrüstung um 8 % im Jahr 2023 in den Vereinigten Staaten. Diese Sicherheitsbedenken betreffen Kontaktsportarten und hochintensive Aktivitäten, bei denen Ausrüstungsversagen oder unzureichender Schutz zu schweren Verletzungen führen können. Das Katastrophenversicherungsprogramm der NCAA für Verletzungen, das medizinische Ausgaben von mehr als USD 90.000 für interkollegiale Aktivitäten abdeckt, verdeutlicht die erheblichen finanziellen Auswirkungen sportbedingter Verletzungen[3]Quelle: Die Nationale Kollegiale Sportvereinigung (NCAA), "NCAA-Katastrophenversicherungsprogramm für Verletzungen", ncaa.org. Der Klimawandel verschärft Sicherheitsrisiken, da steigende Temperaturen hitzbedingte Erkrankungen bei jugendlichen Athleten zunehmen lassen und verbesserte Sicherheitsmaßnahmen sowie Ausrüstungsmodifikationen erfordern. Haftungsbedenken der Ausrüstungshersteller führen zu konservativen Designansätzen, die möglicherweise Innovationen bei leistungssteigernden Technologien einschränken. Während die Integration von Schutzausrüstung Sicherheitsbedenken begegnet, erhöht sie die Produktkosten und -komplexität, was den Zugang für preissensible Verbraucher potenziell einschränkt.

Gefälschte und minderwertige Produkte

Die OECD schätzte den globalen Handel mit gefälschten Waren auf USD 464 Milliarden, wobei Sportartikel zu den am häufigsten betroffenen Kategorien zählen. Nikes Klage gegen StockX wegen NFT-Markenverletzung zeigt, wie sich Produktfälschung über physische Produkte hinaus auf digitale Vermögenswerte erstreckt und Marken dazu zwingt, geistiges Eigentum gleichzeitig in mehreren Bereichen zu verteidigen. Adidas investiert stark in Technologien zur Bekämpfung von Produktfälschungen, einschließlich Blockchain-Authentifizierung und serialisierter Produktverfolgung, doch diese Maßnahmen verursachen Kosten, die legitime Hersteller nicht vollständig an preissensible Verbraucher weitergeben können. Beschlagnahmungen gefälschter Waren durch den US-Zoll bieten nur einen partiellen Einblick in das Problem, da Direktlieferungen an Verbraucher und Social-Media-Marktplätze traditionelle Durchsetzungspunkte umgehen. Die Verbreitung minderwertiger Imitationen untergräbt das Verbrauchervertrauen in Online-Kanäle und stärkt paradoxerweise den stationären Einzelhandel, wo eine taktile Prüfung das Kaufrisiko reduziert, was teilweise erklärt, warum stationäre Geschäfte trotz der Komfortvorteile des E-Commerce den Großteil des Marktanteils behalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sportart: Ballsport verankert den Umsatz, Abenteuersportausrüstung erfasst das Wachstum

Ballsportausrüstung hatte im Jahr 2025 einen Marktanteil von 71,88 %, was die fest verankerte Beteiligung an Fußball, Basketball und Tennis widerspiegelt, die von etablierter Ligainfrastruktur und schulbasierten Programmen profitiert. Abenteuersportausrüstung beschleunigt trotz einer kleineren Basis mit einer CAGR von 7,02 % bis 2031, angetrieben durch Erlebnistourismus und die Verstärkung von Outdoor-Aktivitäten durch soziale Medien. Golfausrüstung besetzt eine reife Nische, in der sich Innovationszyklen verlängert haben und Ersatzkäufe die Neukundengewinnung dominieren, was das Wachstum trotz hoher durchschnittlicher Transaktionswerte einschränkt. Andere Sportarten, darunter Wintersport und Wassersport, weisen saisonale Volatilität auf, die das Bestandsmanagement und die Betriebskapitalplanung für Lieferanten ohne diversifizierte Produktportfolios erschwert.

Die Sports and Fitness Industry Association berichtete von einem Branchenwachstum im Jahr 2023 gegenüber dem Vorjahr, doch diese aggregierte Zahl verdeckt divergierende Entwicklungen, bei denen Mannschaftssportarten stagnieren, während individuelle Aktivitäten wie Laufen und Radfahren Marktanteile gewinnen. Diese Technologieintegration schafft Wechselkosten, die Verbraucher an Marken-Ökosysteme binden, doch die Akzeptanz bleibt auf Wettkampfathleten konzentriert und nicht auf Freizeitteilnehmer, die Erschwinglichkeit gegenüber Analysen priorisieren. Die Dominanz des Ballsports bleibt bestehen, da die Ausrüstungsersatzzyklen kürzer sind als bei Abenteuersportausrüstung, wo langlebige Güter wie Kajaks und Klettergeschirre mehrere Jahre halten und trotz höherer Anfangskaufpreise geringere jährliche Einnahmen pro Kunde generieren.

Nach Produkttyp: Ausrüstung und Zubehör übertreffen das Volumen der Bekleidung

Bekleidung hatte im Jahr 2025 einen Marktanteil von 49,71 % und profitierte von häufigen Ersatzzyklen und dem Athleisure-Trend, der die Grenzen zwischen Sportbekleidung und Freizeitmode verwischt. Ausrüstung und Zubehör expandieren jedoch mit einer CAGR von 7,06 % bis 2031, angetrieben durch den Boom bei vernetzter Ausrüstung und die Bereitschaft der Verbraucher, in spezialisierte Werkzeuge zu investieren, die messbare Leistungssteigerungen versprechen. Schuhwerk nimmt eine strategische Mittelposition ein, bei der technische Innovationen Premiumpreise rechtfertigen, doch Kommodifizierungsdruck durch Fast-Fashion-Anbieter komprimiert die Margen für Marken der mittleren Preisklasse, denen es an unverwechselbarer Technologie oder Markenwert mangelt. Nikes 3D-gedruckte FlyWeb-Bekleidung und die Aero-FIT-Kühltechnologie zeigen, wie etablierte Unternehmen Marktanteile durch patentgeschützte Innovationen verteidigen, die Preisaufschläge rechtfertigen.

Die Outdoor Industry Association stellte fest, dass Schuhwerk und Zubehör im Jahr 2024 die stärksten Zuwächse verzeichneten, während die Ausrüstungsverkäufe zurückgingen und die Bekleidung stagnierte, was darauf hindeutet, dass Verbraucher vielseitige Produkte, die für mehrere Aktivitäten geeignet sind, gegenüber sportspezifischer Ausrüstung bevorzugen. Freizeitprodukte trieben mehr Umsatz als technische Ausrüstung, was darauf hindeutet, dass Mainstream-Verbraucher Stil und Komfort gegenüber Leistungsspezifikationen schätzen, was Marken herausfordert, die sich als Premium-Sportlieferanten positionieren. Intelligente Wearables machen einen erheblichen Anteil der Einnahmen aus vernetzter Ausrüstung aus und verwischen die Grenze zwischen Zubehör und Medizinprodukten, da Funktionen wie Herzfrequenzüberwachung und Schlafverfolgung gesundheitsbewusste Käufer über traditionelle Athleten hinaus ansprechen. Ausrüstung und Zubehör profitieren von einem geringeren Bestandsrisiko als Bekleidung, bei der saisonale Modezyklen und die Proliferation von Größen und Farben Abschreibungsrisiken schaffen, was spezialisierten Lieferanten ermöglicht, gesündere Bruttomargen trotz kleinerer Umsatzbasis zu erhalten.

Nach Anwendung: Dominanz des Privatbereichs verdeckt die kommerzielle Erholung

Private und häusliche Anwendungen repräsentierten im Jahr 2025 einen Marktanteil von 88,02 % und wachsen mit einer CAGR von 6,98 % bis 2031, da sich pandemiebedingte Investitionen in Heimfitness als dauerhaft und nicht vorübergehend erweisen. Kommerzielle Anwendungen, die Fitnessstudios, Schulen und Sportanlagen umfassen, erholen sich von den COVID-19-Schließungen, sehen sich jedoch strukturellen Gegenwind ausgesetzt, da Verbraucher, die in Heimausrüstung investiert haben, eine geringere Zahlungsbereitschaft für Mitgliedschaften zeigen. Kommerzielle Käufer priorisieren Langlebigkeit und Wartungsfreundlichkeit gegenüber Ästhetik, was ein eigenständiges Wertversprechen schafft, das Industrielieferanten wie Technogym und Johnson Health Tech. Co., Ltd. gegenüber verbraucherorientierten Marken begünstigt.

Staatliche Infrastrukturprogramme in Asien-Pazifik und dem Nahen Osten begünstigen überproportional kommerzielle Ausrüstungslieferanten, da öffentliche Beschaffungsverträge institutionelle Produkte mit verlängerten Garantien und Wartungsvereinbarungen spezifizieren. Saudi-Arabiens SAR-50-Milliarden-Investition in Sportinfrastruktur und Chinas CNY-5-Billionen-Branchenziel schaffen unregelmäßige Umsatzmöglichkeiten, die die Quartalsergebnisse von Lieferanten, die große Aufträge gewinnen, verzerren können. Private Anwendungen weisen vorhersehbarere Nachfragemuster auf, sehen sich jedoch Margendruck durch E-Commerce-Plattformen ausgesetzt, die Preisvergleiche erleichtern und Wechselkosten reduzieren. Die Zweiteilung zwischen privaten und kommerziellen Segmenten verhindert, dass die meisten Lieferanten in beiden Bereichen eine Führungsposition erreichen, da sich Vertriebskanäle, Produktspezifikationen und Verkaufszyklen grundlegend unterscheiden und strategische Entscheidungen über die Ressourcenallokation erzwingen.

Nach Vertriebskanal: Online gewinnt Marktanteile trotz des taktilen Vorteils des stationären Handels

Stationäre Einzelhandelsgeschäfte behielten im Jahr 2025 einen Marktanteil von 69,33 %, doch Online-Kanäle stiegen mit einer CAGR von 7,49 % bis 2031, was den wachsenden Komfort der Verbraucher beim Fernkauf in Kategorien widerspiegelt, die traditionell eine taktile Bewertung erfordern. Die Outdoor Industry Association berichtete, dass der US-amerikanische Outdoor-Einzelhandel im Jahr 2024 USD 28 Milliarden erreichte, ein Anstieg von 1 % gegenüber 2023, wobei die Online-Durchdringung je nach Produktkategorie stark variiert. Schuhwerk und technische Bekleidung behalten aufgrund der Komplexität der Passform einen höheren Offline-Anteil, während Zubehör und Verbrauchsgüter aufgrund standardisierter Spezifikationen und niedrigerer Rücksendequoten schneller online migrieren. Nikes Direktvertriebsumsatz erreichte im ersten Quartal des Geschäftsjahres 2025 44 % des Gesamtumsatzes, mit dem Ziel, die Mehrheit zu erreichen, da das Unternehmen sich aus Großhandelspartnerschaften zurückzieht, was zeigt, wie Marken eigene Kanäle nutzen, um Einzelhandelsmargen zu erfassen und Kundendaten zu kontrollieren.

Dick's Sporting Goods und Decathlon SA nutzen ihre Filialnetze als Ausstellungsräume und Vertriebszentren und bieten eine Abholung am selben Tag an, die den Komfortvorteil des E-Commerce neutralisiert und gleichzeitig die taktile Bewertung beibehält, die die Konversion bei kaufintensiven Produkten fördert. Die Verbreitung von Fälschungen auf Online-Marktplätzen treibt qualitätsbewusste Verbraucher zurück zu autorisierten Händlern und schafft einen defensiven Burggraben für den stationären Handel, der trotz der Kostenstrukturvorteile des E-Commerce bestehen bleibt. Die Aufteilung der Vertriebskanäle spiegelt eine Übergangsphase wider, in der weder Online noch Offline eine entscheidende Überlegenheit erreicht, was Lieferanten dazu zwingt, eine duale Infrastruktur aufrechtzuerhalten, die die Betriebskosten erhöht und die Bestandsallokation erschwert.

Nach Endnutzer: Frauenbeteiligung treibt das Wachstum

Männliche Verbraucher behalten mit einem Anteil von 66,04 % im Jahr 2025 eine dominante Marktposition, während die Beteiligung von Frauen mit einer CAGR von 7,15 % im Zeitraum 2026–2031 ein signifikantes Wachstum zeigt, was auf einen grundlegenden Wandel in der Demografie der Sport- und Fitnessbeteiligung hindeutet. Die zunehmende Präsenz weiblicher Athleten im Sport wird durch den Einfluss von Profisportlerinnen wie Caitlin Clark auf die Beteiligungsraten von Jugendlichen belegt. Ausrüstungshersteller haben reagiert, indem sie umfassende Produktentwicklungsstrategien implementiert haben, die geschlechtsspezifische physiologische Anforderungen und Designpräferenzen berücksichtigen und traditionelle Modifikationsansätze ablösen.

Die Ausweitung der Frauenbeteiligung im Sport zeigt erhebliche gesellschaftliche Vorteile und führt zu erhöhten institutionellen Investitionen in Frauensportprogramme und Ausrüstungsentwicklungsinitiativen. Trotz anhaltender Hindernisse, einschließlich Ausrüstungsanschaffungskosten, Zugänglichkeit von Einrichtungen und soziokulturellen Faktoren, die die Frauenbeteiligung beeinflussen, adressieren systematische Initiativen und sich wandelnde soziale Paradigmen diese Einschränkungen weiterhin. Die Integration inklusiver Designprinzipien verbessert die Ausrüstungsfunktionalität über alle Nutzerdemografien hinweg und adressiert dabei speziell die historisch unterversorgten Anforderungen weiblicher Athleten.

Geografische Analyse

Nordamerika hatte im Jahr 2025 einen Marktanteil von 38,36 %, was auf hohe Pro-Kopf-Sportausgaben und eine ausgereifte Einzelhandelsinfrastruktur zurückzuführen ist, doch das Wachstum verlangsamt sich, da die Beteiligungsraten ein Plateau erreichen und demografische Verschiebungen weniger ausrüstungsintensive Aktivitäten begünstigen. Die Vereinigten Staaten stellten erhebliche Mittel durch verschiedene Programme bereit, während Kanada und Mexiko von grenzüberschreitenden Lieferketten und USMCA-Handelsbestimmungen profitieren, die die Zollbelastung reduzieren. Der Beitrag der Outdoor-Erholung zur US-Wirtschaft wuchs jedoch langsamer als das gesamte BIP, was auf eine relative Reife hindeutet, laut dem US-amerikanischen Amt für Wirtschaftsanalyse. Regionale Disparitäten bestehen fort, wobei städtische Küstenzentren höhere Beteiligungsraten und eine stärkere Akzeptanz von Premiumprodukten aufweisen als Binnenregionen, wo Budgetbeschränkungen und eingeschränkter Zugang zu Einrichtungen die Marktentwicklung begrenzen.

Asien-Pazifik beschleunigt mit einer CAGR von 7,88 % bis 2031, angetrieben durch staatlich vorgeschriebene Sportprogramme, die eine gebundene Nachfrage schaffen, und steigende Mittelklasseeinkommen, die diskretionäre Sportausgaben ermöglichen. Die japanische Sportagentur budgetierte Milliarden für 2024, wobei Tokio die Deaflympics 2025 ausrichtet, die ersten seit 61 Jahren, laut der japanischen Sportagentur. Australiens Nationaler Sportplan 2030 verpflichtet sich zu mehr als AUD 200 Millionen, wobei die Mehrheit der Erwachsenen an Sport oder körperlicher Aktivität teilnimmt, laut der australischen Regierung. Diese Programme verkürzen die Einführungszeiten, indem sie die organische Marktentwicklung umgehen und Lieferanten mit Expertise in der öffentlichen Beschaffung begünstigen. Einkommensungleichheit innerhalb der Region schafft jedoch einen zweigeteilten Markt, in dem wohlhabende Küstenstädte entwickelten Märkten ähneln, während Binnenregionen preissensibel und von Premiummarken unterversorgt bleiben.

Europa balanciert reife westliche Märkte mit aufkommenden osteuropäischen Wachstumsnischen, während Nachhaltigkeitsvorschriften Produktdesign und Lieferketten umgestalten. Der Aktionsplan für die Kreislaufwirtschaft des EU-Grünen Deals und die Vorschriften zur erweiterten Herstellerverantwortung zwingen Hersteller, Entsorgungskosten zu internalisieren, was Marken mit etablierter Recyclinginfrastruktur begünstigt, laut der Europäischen Kommission. Südamerika sowie der Nahe Osten und Afrika weisen eine aufkeimende Marktentwicklung mit Bereichen staatlich geführter Beschleunigung auf. Die Vereinigten Arabischen Emirate entwickeln Sportzentren in Dubai und Abu Dhabi und richten die Basketball-Weltmeisterschaft 2031 aus, um sich als regionales Zentrum zu positionieren, laut der Regierung der Vereinigten Arabischen Emirate. Diese Investitionen schaffen unregelmäßige Umsatzmöglichkeiten für Lieferanten, die große Aufträge gewinnen, doch die Verbrauchermärkte bleiben aufgrund niedriger Beteiligungsraten und begrenzter Einzelhandelsinfrastruktur unterentwickelt. Die junge Demografie Subsahara-Afrikas bietet langfristiges Potenzial, doch Armut und Infrastrukturdefizite beschränken die kurzfristige Nachfrage auf städtische Eliten und Expatriate-Gemeinschaften.

Regulatorisches Umfeld

Die Regulierung von Sport- und Freizeitgeräten konzentriert sich auf Produktsicherheit, PSA-Konformität und normbasierte Prüfungen, wobei die Durchsetzung in den wichtigsten Verbrauchsregionen verschärft wird. In der Europäischen Union wird die Allgemeine Produktsicherheitsverordnung (EU) 2023/988 durch aktualisierte Normungsmaßnahmen unterstützt, einschließlich des Durchführungsbeschlusses (EU) 2026/901 der Kommission (April 2026), der die Verweise auf Normen aktualisiert, die zum Nachweis der Konformität von Verbraucherprodukten dienen, darunter bestimmte Kategorien von Turngeräten.

Sicherheits- und Leistungsanforderungen werden zudem durch harmonisierte Normen verschärft, die einen praktischen Weg zum Marktzugang für Marken und Importeure bieten. Die EU trieb die Harmonisierung persönlicher Schutzausrüstung durch den Durchführungsbeschluss (EU) 2026/1279 der Kommission (Juni 2026) voran, wodurch neuere EN/EN-ISO-Normen für Segmente wie Eishockey- und Bergsteigerausrüstung abgestimmt wurden. In den Vereinigten Staaten signalisierte die Consumer Product Safety Commission (CPSC) mit einer im Juni 2026 veröffentlichten Ankündigung eines Regelsetzungsvorschlags im Federal Register eine Verschiebung hin zu verpflichtenden Sicherheitsanforderungen für Lithium-Ionen-Batterien in Mikromobilitätsprodukten. Dies erhöht die Compliance-Prüfung für batteriebetriebene Sport- und Freizeitprodukte und verringert die Abhängigkeit von freiwilligen Normen.

Wettbewerbslandschaft

Der Markt für Sport- und Freizeitausrüstung weist eine moderate Konzentration auf. Große Unternehmen wie Nike Inc., Adidas AG, PUMA SE, Under Armour, Inc. und New Balance Athletics, Inc. behaupten starke Marktpositionen durch ihre globale Präsenz, Markenstärke und Innovationsfähigkeiten. Diese etablierten Akteure sehen sich zunehmendem Wettbewerb durch Herausforderermarken und technologische Disruptoren ausgesetzt, was strategische Anpassungen erfordert, um die Marktdominanz aufrechtzuerhalten.

Branchenteilnehmer implementieren umfassende strategische Initiativen, um Wettbewerbsvorteile zu erhalten. Unternehmen erweitern Direktvertriebskanäle, entwickeln Nachhaltigkeitsprogramme und integrieren fortschrittliche Technologien in alle Betriebsbereiche. Erhebliche Investitionen in digitale Infrastruktur und Datenanalysefähigkeiten ermöglichen eine verbesserte Kundenbindung und betriebliche Effizienz, was den technologischen Wandel des Marktes widerspiegelt.

Herausforderermarken gewinnen weiterhin Marktanteile durch gezielte Verbrauchersegmentierung und demografiespezifische Marketingstrategien. Die Wettbewerbslandschaft wird durch spezialisierte Outdoor-Ausrüstungshersteller, Boutique-Fitnessmarken und technologieorientierte Start-ups weiter diversifiziert, die sich über traditionelle Produktkategorien hinaus ausbreiten. Marktchancen entstehen bei der Integration intelligenter Ausrüstung, der Entwicklung nachhaltiger Materialien und unterversorgten demografischen Segmenten, während neue Marktteilnehmer sich durch abonnementbasierte Modelle, Produktanpassungsfähigkeiten und gemeinschaftsorientierte Markenentwicklungsstrategien differenzieren.

Marktführer der Sport- und Freizeitausrüstungsbranche

Nike Inc.

Adidas AG

PUMA SE

Under Armour, Inc.

New Balance Athletics, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung der Fertigung und der Ausbau von Kapazitäten schaffen Möglichkeiten für Zulieferer, die die Nachfrage über mehrere Regionen hinweg decken können, während sie den Kostendruck in Logistik und Materialien bewältigen. Die von Adidas unterstützte Beschaffungsausweitung in Indien bietet einen konkreten Referenzpunkt: Evervan Group und Kothari Industrial Corporation hielten am 10. Juli 2026 eine Grundsteinlegungszeremonie für ein neues Schuhfertigungswerk in Karur, Tamil Nadu, das auf eine Großproduktion ausgelegt ist (angegebene geplante Jahreskapazität von 40 Millionen Paar). Diese Investitionen unterstützen eine schnellere Nachbestückung für Kategorien mit hohem Volumen wie Schuhe, da Marken das Beschaffungsrisiko neu ausbalancieren, während sie sowohl stationäre Einzelhandelsnetze als auch Direct-to-Consumer-Kanäle bedienen.

Chancen bündeln sich auch rund um Distributionsinfrastruktur und kategoriespezifische Produktionsausweitung, wo sperrige Produkte von der Nähe zu Endmärkten profitieren. TaylorMade Golf kündigte am 25. Februar 2026 eine Erweiterung im Umfang von 58,9 Millionen USD in Vanderburgh County, Indiana an, einschließlich einer großen Vertriebseinrichtung, deren Bezug Anfang 2027 geplant ist, was die anhaltende Investition in Fulfillment-Kapazitäten unterstreicht, während sich die Sortimente erweitern und die Erwartungen an das Serviceniveau steigen. Auf der Technologieseite steht die Verlagerung von isolierten Pilotprojekten für vernetzte Funktionen hin zu einer stärker eingebetteten Nutzung von Leistungs- und Betriebsdaten im Einklang mit dem breiteren Adoptionstrend, der von SFIA und anderen Branchenberichten festgestellt wird. Dies stützt die Nachfrage nach sensorgestütztem Zubehör und softwaregebundener Ausrüstung, wo Marken ihre Margen durch eingebettete Leistungsdaten und Authentifizierungstools schützen können, während das Fälschungsrisiko in Online-Kanälen eine sichtbare Einschränkung bleibt.

Aktuelle Branchenentwicklungen

- Juli 2026: adidas brachte den Bad Bunny F50 Ghost Sprint Fußballschuh auf den Markt, mit Verfügbarkeit ab Mitte Juli 2026. Die Markteinführung verbindet Performance-Schuhwerk mit von Kreativen angetriebener Nachfragegenerierung und hilft Marken, die Aufmerksamkeit großer Turniere in margenstärkere, limitierte Drops umzuwandeln, während die Produktgeschichten weiterhin in den Sportkategorien auf dem Spielfeld verankert bleiben.

- Dezember 2025: Nike verlängerte seine Partnerschaft mit der Louisiana State University (LSU) bis 2036 und führte das Blue Ribbon Elite NIL-Programm ein. Der langfristige Vertrag stärkt Nikes College-Pipeline und vertieft den Einfluss im Mannschaftssport, was eine nachhaltige Nachfrage nach institutionell abgestimmter Bekleidung, Schuhwerk und zugehöriger Ausrüstung in großen Sportprogrammen unterstützt.

- Oktober 2024: Nike erneuerte seine globale Partnerschaft mit der NBA, WNBA und der NBA G League bis 2037 für die exklusive Ausstattung auf dem Spielfeld. Die verlängerte Ligabeziehung sichert Sichtbarkeit und Produktstandardsetzung auf professioneller Ebene und stärkt die Ersatz- und Replika-Kaufzyklen, die sowohl über den stationären Einzelhandel als auch über markeneigene Kanäle laufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Erlöse aus dem Verkauf neuer Sport- und Freizeitgeräte, die für Bewegung, Freizeitaktivitäten, Outdoor-Aktivitäten und organisierten Sport verwendet werden. Er umfasst Hartwaren und zugehöriges Zubehör, die von Haushalten, Vereinen, Schulen und gewerblichen Einrichtungen über stationäre und Online-Kanäle erworben werden.

Ausschlüsse: Gebrauchtwaren, Baumaterialien für Sportstätten und lizenzierte Medieninhalte sind von den Marktgesamtzahlen ausgeschlossen.

Übersicht der Segmentierung

- Sportart

- Ballsportausrüstung

- Abenteuersportausrüstung

- Golfausrüstung

- Andere Typen

- Produkttyp

- Bekleidung

- Schuhwerk

- Ausrüstung und Zubehör

- Anwendung

- Privat/Haushalt

- Kommerziell

- Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Endnutzer

- Männlich

- Weiblich

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um das grundlegende Angebots- und Nachfragebild zu erstellen und dann realistische Grenzen um die Modellergebnisse festzulegen. Wir stützen uns hauptsächlich auf frei zugängliche Quellen wie Veröffentlichungen des US Census Bureau zum Einzelhandel, UN-Comtrade-Handelsströme für Sportartikelkategorien, OECD-Konsumindikatoren, makroökonomische Reihen der Weltbank (Einkommen, Urbanisierung, Inflation) sowie von nationalen Sportverbänden oder Ministerien veröffentlichte Momentaufnahmen zur Sportbeteiligung.

Um diese Signale in ein Marktmodell umzuwandeln, prüfen wir zudem Jahresberichte, Investorenpräsentationen und öffentliche Preislisten großer Marken und Einzelhändler zusammen mit seriöser Wirtschaftspresseberichterstattung über Kanaltrends und Kategorieverschiebungen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken sowie Import-Export-Aufzeichnungen auf Sendungsebene werden verwendet, um Produktmix und Preisrichtung dort gegenzuprüfen, wo die öffentliche Berichterstattung dünn ist. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, und für die Datenerhebung, Validierung und Klärung wurden weitere öffentliche Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was sich verkauft, wo es sich verkauft und wie sich die Preisgestaltung über wichtige Gerätekategorien hinweg entwickelt, insbesondere dort, wo öffentliche Statistiken breit gefasst sind. Wir sprachen mit Herstellern, Distributoren, Fachhändlern, Großflächenhändlern und institutionellen Käufern, um Durchdringungstrends, Veränderungen bei der Kanalverteilung und Nachfragesaisonalität in Amerika, EMEA und APAC zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | APAC: 46% |

| Mittlere Ebene: 53% | Funktions-/Bereichsleiter: 40% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 48% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Der Kernaufbau beginnt mit einem Top-down-Nachfragepool, bei dem die makroökonomische Ausgabekapazität und die Sportbeteiligung mit der Geräteintensität nach Kategorie und Kanal verknüpft und anschließend nach Ersatzzyklen gefiltert werden. Parallel dazu werden selektive Bottom-up-Kontrollen unter Verwendung von stichprobenartigen Preispunkten und Absatzmengen aus Kanalgesprächen sowie Signalen von Lieferanten und Importeuren durchgeführt, sodass die Gesamtsummen angepasst werden können, wenn ein Blickwinkel überhöht erscheint.

Zu den wichtigsten im Modell verwendeten Eingaben gehören Sport- und Fitnessbeteiligungsraten, reales verfügbares Einkommen und Verbraucherpreisinflation, der Online-Anteil am Einzelhandelsumsatz, die Saisonalität rund um große Sportkalender sowie beobachtete Preisstufen für gängige Ausrüstungskörbe. Wo das Volumen schwer direkt zu beobachten ist, werden Lücken durch Proxy-Indikatoren wie Importtrends für relevante HS-Codes und die Ausweitung der Filialanzahl behandelt, die anschließend mit Primärdaten-Feedback belastungsgeprüft werden. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Trendglättung und von den Befragten mitgeteilte Erwartungen auf Variablenebene, sodass das Wachstum nicht von einer einzigen Annahme abhängt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie der Richtung der Handelsbewegungen, Einzelhandelskommentaren zu den Kanälen und beobachteter Preisentwicklung überprüft, um zu bestätigen, dass sich der Markt so verhält, wie es das Modell impliziert. Zeigt eine Kategorie einen ungewöhnlichen Sprung, werden die Annahmen erneut geöffnet und Nachfassgespräche ausgelöst, um zu überprüfen, ob es sich um eine reale Verschiebung oder einen Effekt des Datenzeitpunkts handelt.

Vor der Freigabe durchläuft die Größenbestimmungsdatei eine mehrstufige interne Überprüfung, damit Formeln, Umrechnungen und Jahreszuordnungen über Regionen und Kanäle hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Preisgestaltung oder Angebotsverfügbarkeit verändern. Unmittelbar vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, um die neuesten öffentlichen Veröffentlichungen und die durch validierte Interviewgespräche gewonnenen Erkenntnisse widerzuspiegeln.

Marktgröße für Sport- und Freizeitgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Sport- und Freizeitgeräte unterscheiden sich oft, weil der einbezogene Produktkorb nicht einheitlich ist und der Mix zwischen Ausrüstung, Bekleidung und Schuhwerk in den Studien unterschiedlich behandelt wird. Auch das Timing spielt eine Rolle, da einige Schätzungen auf einem anderen Basisjahr beruhen, alternative Inflationsannahmen verwenden oder Währungen mit unterschiedlichen Jahresdurchschnitten umrechnen.

Gebrauchte Ausrüstung liegt außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser Ausschluss kann die Gesamtsummen verschieben, wenn andere Quellen Neuverkäufe mit Wiederverkaufsaktivitäten oder Refurbishing-Kanälen vermischen. Eine weitere wiederkehrende Lücke ergibt sich daraus, wie Beteiligungsraten und Ersatzzyklen angewendet werden, wobei breite Verbraucherausgaben-Proxys die Nachfrage überzeichnen können, wenn sie nicht an die gerätespezifische Kaufhäufigkeit und Bewegungen im Kanalanteil rückgebunden werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 511,56 Mrd. USD (2026) | |

| Globaler Datenverlag A | 512,40 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster, und die öffentliche Beschreibung deutet auf eine breitere Lifestyle- und Wellness-Ausrichtung hin, die die Kategoriezuordnung und die Inflationsbehandlung im Vergleich zu einem ausrüstungsorientierten Nachfragepool verschieben kann. |

| Strategieverlag B | 97,11 Mrd. USD (2025) | Bemisst wahrscheinlich eine engere Teilmenge von Gerätekategorien, was mit einer Gesamtsumme übereinstimmt, die viel kleiner ist als bei breiteren Definitionen, die auch Bekleidung, Schuhwerk und eine breitere Palette an Freizeitgeräten erfassen. |

Der Vergleich zeigt, dass der Großteil der Abweichung aus Entscheidungen zu Umfang und Zuordnung resultiert und dann aus dem Timing des Basisjahres und der Art, wie die Preisgestaltung fortgeschrieben wird. Indem wir Einschlüsse und Ausschlüsse explizit halten und das Wachstum an Beteiligung, Ersatz und Kanalmix knüpfen, können wir jede Bewegung im Modell anhand klarer Eingaben erklären, die im Laufe der Zeit überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Sport- und Freizeitausrüstung im Jahr 2026?

Die Marktgröße für Sport- und Freizeitausrüstung erreichte im Jahr 2026 USD 511,56 Milliarden und ist auf dem Weg, bis 2031 USD 715,45 Milliarden zu erreichen.

Wie gehen Marken mit Fälschungsrisiken in Online-Kanälen um?

Marktführer setzen Blockchain-Authentifizierung, serialisierte Verfolgung und Direktvertriebskanäle ein, um den Produktursprung zu verifizieren und den Markenwert zu schützen.

Welche Produktkategorie wächst am schnellsten?

Ausrüstung und Zubehör, insbesondere intelligente und sensorgestützte Artikel, sollen bis 2031 mit einer CAGR von 7,06 % wachsen.

Warum ist Asien-Pazifik die attraktivste Region für Lieferanten?

Staatlich finanzierte Infrastrukturprojekte in China, Indien und Saudi-Arabien verkürzen die Einführungszyklen und generieren große Beschaffungsverträge, was eine regionale CAGR von 7,88 % antreibt.

Seite zuletzt aktualisiert am: