Bekleidungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.44 Billionen US-Dollar |

| Marktgröße (2031) | 1.68 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

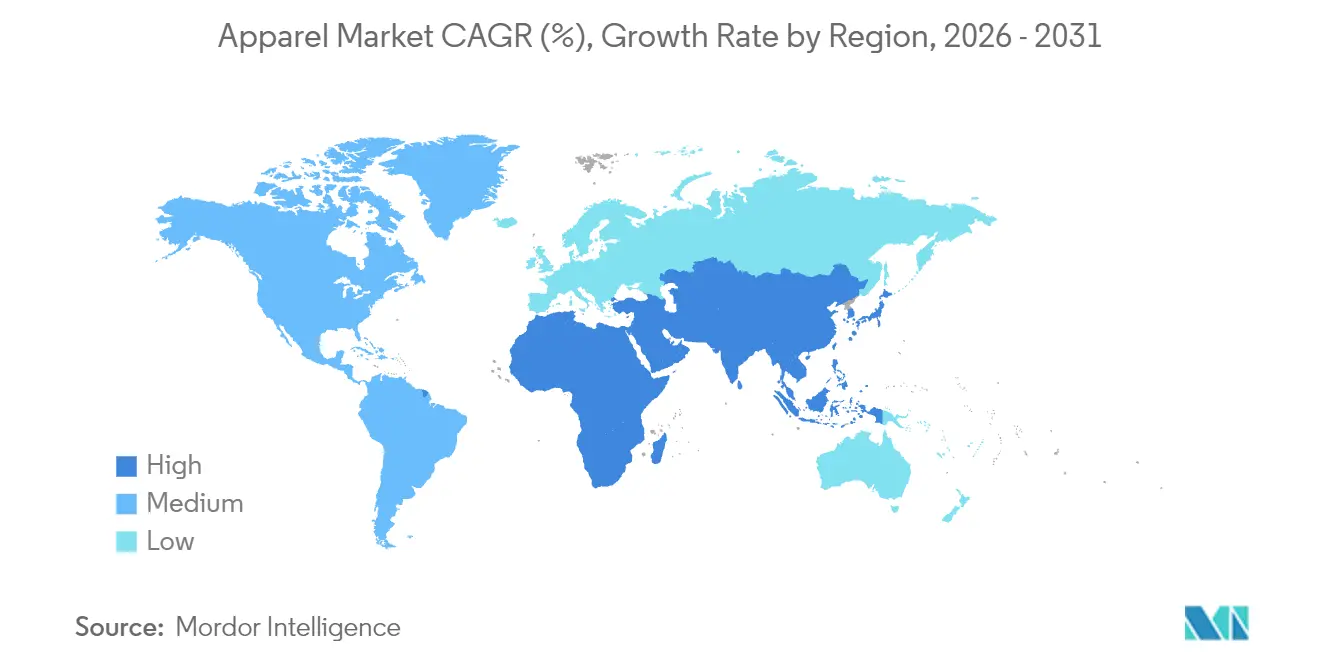

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

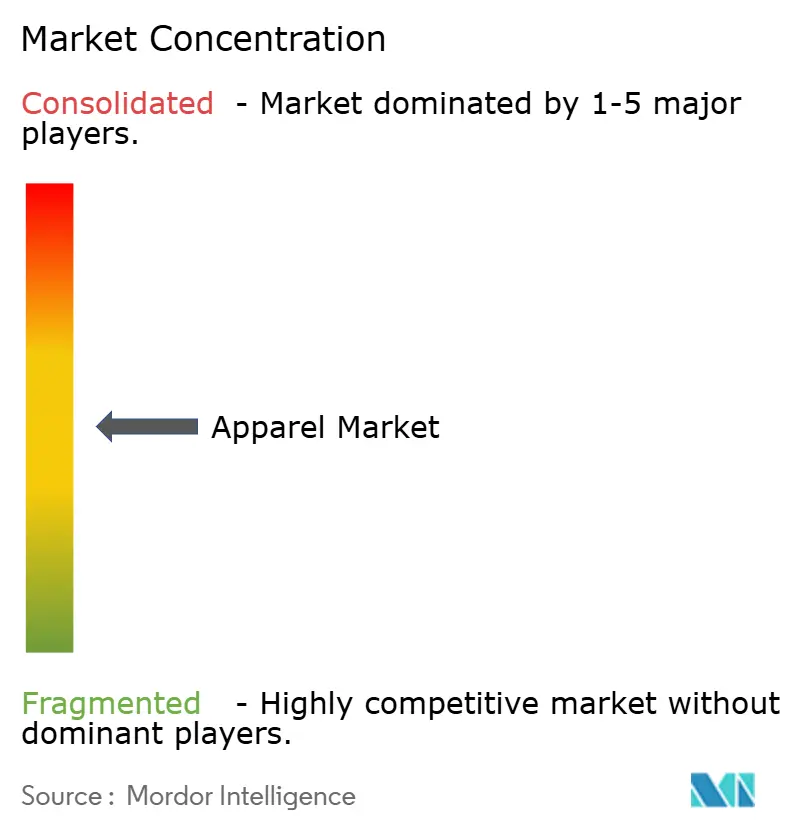

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bekleidungsmarktanalyse von Mordor Intelligence

Der Bekleidungsmarkt wurde im Jahr 2025 auf 1.400 Milliarden USD bewertet und wird voraussichtlich von 1.443,68 Milliarden USD im Jahr 2026 auf 1.681,37 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,12 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch die Erholung der diskretionären Ausgaben, eine verstärkte digitale Adaption und die Verbraucherpräferenz für komfortorientierte Bekleidung angetrieben, obwohl die Inflation die Kaufkraft in entwickelten Märkten beeinträchtigt. Die jüngere Bevölkerungsgruppe beeinflusst die Marktdynamik, indem sie Marken bevorzugt, die modische Designs mit nachgewiesenen Nachhaltigkeitspraktiken verbinden. Dies hat zu verstärkten Near-Shoring-Aktivitäten, dem Einsatz von recycelten Materialien und Kreislaufwirtschaftsinitiativen geführt, einschließlich Recyclingprogrammen, Kleidersammlung und nachhaltiger Verpackung. Hersteller orientieren sich zunehmend an umweltverantwortlichen Materialien, während sie Qualität, Langlebigkeit, Feuchtigkeitstransport und Farbbeständigkeit aufrechterhalten. Datengesteuerte Merchandising-Strategien und On-Demand-Fertigung haben Produktionszyklen verkürzt, das Bestandsmanagement verbessert und Abschreibungsverluste reduziert. Diese technologischen Fortschritte ermöglichen es dem Einzelhandel, Verbraucherpräferenzen zu prognostizieren, Lagerbestände effizient zu verwalten und sich durch automatisierte Produktionssysteme und digitale Lieferkettenlösungen an Modetrends anzupassen.

Wesentliche Erkenntnisse des Berichts

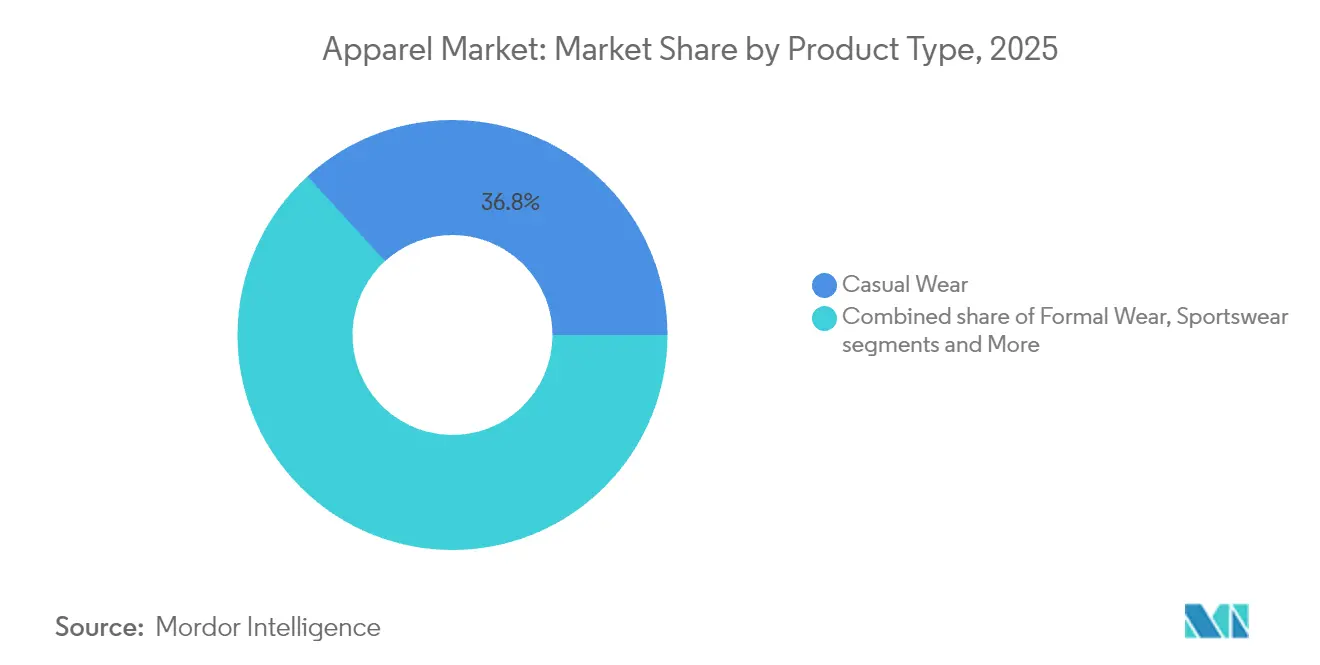

- Nach Produkttyp führte Freizeitkleidung mit einem Umsatzanteil von 36,78 % im Jahr 2025; Sportbekleidung wird voraussichtlich bis 2031 mit einer CAGR von 4,52 % wachsen.

- Nach Endnutzer entfiel auf Damenbekleidung ein Anteil von 51,92 % am Bekleidungsmarkt im Jahr 2025, während Kinderbekleidung mit einer prognostizierten CAGR von 3,01 % bis 2031 das schnellste Wachstum verzeichnet.

- Nach Textilmaterial entfiel auf Baumwolle ein Anteil von 41,10 % der Bekleidungsmarktgröße im Jahr 2025; Nylon soll zwischen 2026 und 2031 mit einer CAGR von 4,98 % wachsen.

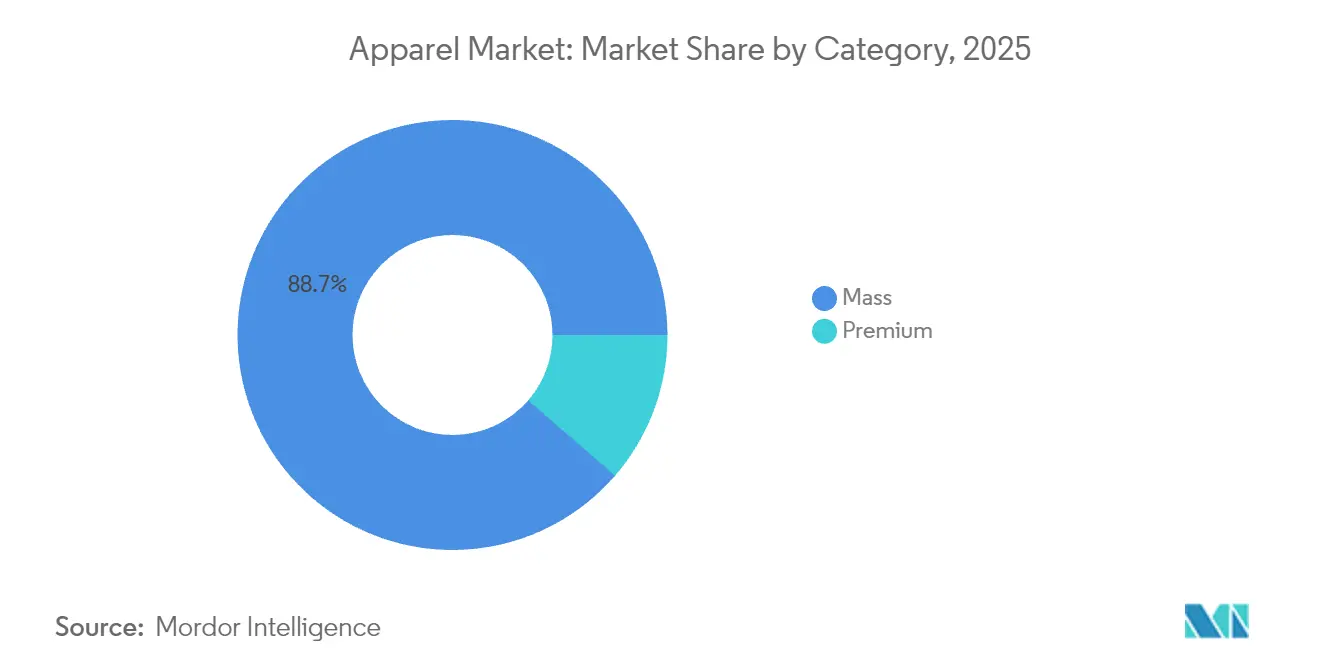

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 88,65 %, während das Premiumsegment voraussichtlich mit einer CAGR von 4,95 % bis 2031 wachsen wird.

- Nach Vertriebskanal behielten stationäre Geschäfte im Jahr 2025 einen Marktanteil von 69,95 %, während Online-Shops mit einer CAGR von 4,62 % bis 2031 am schnellsten wachsen.

- Nach Geografie erfasste der Asien-Pazifik-Raum im Jahr 2025 36,85 % der weltweiten Ausgaben, und Südamerika wird mit einer CAGR von 5,78 % prognostiziert – dem höchsten Wert unter allen Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Bekleidungsmarkt-Trends und Einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT |

|---|---|---|---|

| Technologische Innovationen in Textil und Design | +0.6% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum der Sportbeteiligung | +0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien geleitete Trenddiffusion | +0.5% | Global, stärker in Asien und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Globalisierung von Modegeschmäckern | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsorientierter Konsum | +0.5% | Europa, Nordamerika, aufkommend in Asien | Langfristig (≥ 4 Jahre) |

| Geschlechtsneutralität und Inklusivität | +0.2% | Urbane Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Innovationen in Textil und Design

Fortschrittliche Fertigungstechnologien, darunter KI-gestützte Mustergenerierung, automatisiertes Zuschneiden und digitale Bemusterung, reduzieren die Design-zu-Prototyp-Zyklen von Wochen auf Tage. Dies ermöglicht es Modemarken, kleinere Kollektionen auf den Markt zu bringen und gleichzeitig das Bestandsrisiko zu minimieren. Die Near-Shore-Fertigung kleiner Chargen reduziert Frachtemmissionen und ermöglicht die schnelle Wiederbeschaffung beliebter Styles, was die Lieferkettaneffizienz verbessert. Intelligente Textilien, wie wärmeregulierende Hoodies und sensorbestückte Laufshirts, erschließen neue Einnahmequellen und erhöhen die Gewinnmargen für Hersteller. Modeunternehmen, die maschinelles Lernen und KI für die Nachfrageprognose einsetzen, erzielen erhebliche Renditen auf ihre Technologieinvestitionen. Zara integriert beispielsweise künstliche Intelligenz (KI) in seinen gesamten Betrieb, um Effizienz, Kundenerlebnis und Marktposition zu verbessern. Dieser technologische Wandel ist insbesondere in den Vereinigten Staaten und Westeuropa ausgeprägt, wo hohe Arbeitskosten die Automatisierungsadaption beschleunigen. Produktionsstätten in Vietnam und Indonesien rüsten ihre Infrastruktur mit halbautonomen Produktionslinien auf, um ihre Wettbewerbsfähigkeit auf dem Exportmarkt zu erhalten.

Signifikantes Wachstum der Sportbeteiligungsquote

Der globale Sportbekleidungsmarkt verzeichnete von 2021 bis 2024 ein erhebliches Wachstum, angetrieben durch verstärkte Beteiligung an Gym-Aktivitäten, Laufveranstaltungen und Fitness-Anwendungen. Gemäß Daten von Sports England nahmen zwischen November 2023 und November 2024 rund 213.400 Personen an der Leichtathletik teil, gegenüber 195.900 im Zeitraum 2022–2023.[1]Sport England, „Active Lives Adult Survey November 2023-24”, sportengland.org Dieses Wachstum generierte eine höhere Nachfrage nach leistungsorientierten Produkten, darunter Leggings, feuchtigkeitstransportierende Shirts und Sportschuhe. Die Integration von Sportbekleidung in den Alltag erweiterte ihre Nutzung am Arbeitsplatz und in sozialen Umfeldern und steigerte das Gesamtabsatzvolumen. Sportmarken kooperieren mit Fitnessplattformen, um spezialisierte Produktlinien zu entwickeln, und nutzen Verbraucherdaten zur Verbesserung von Design und Passform. Traditionsmarken führen klassische Athletikstyles wieder ein, die sowohl ältere Verbraucher als auch jüngere Generationen ansprechen. Der Sportbekleidungsmarkt wird voraussichtlich bis 2029 schneller wachsen als der allgemeine Bekleidungsmarkt, insbesondere in urbanen Zentren im Asien-Pazifik-Raum, wo gesundheitsorientierte Initiativen zunehmen. Regierungsinitiativen in verschiedenen Ländern unterstützen diese Marktexpansion. In Indien erhielt das Ministerium für Jugendangelegenheiten und Sport für das Haushaltsjahr 2025–26 eine Mittelzuweisung von INR 3.794 Crore, was einem Anstieg von 17 % gegenüber der revidierten Zuweisung für das Haushaltsjahr 2024–25 entspricht. Programme wie Khelo India und Panchayat Yuva Krida Aur Khel Abhiyan (PYKKA) konzentrieren sich auf die Massenpartizipation von Sportlern in ländlichen Gebieten, die Entwicklung von Infrastruktur und die Talentförderung an der Basis.[2]Ministerium für Jugendangelegenheiten und Sport, „Wohlfahrts- und Unterstützungsprogramme für Sportler in Indien”, pib.gov.in

Einfluss sozialer Medien und Prominentenempfehlungen

Social-Media-Plattformen haben den Modeeinzelhandel durch Kurzvideos und Live-Commerce-Funktionen transformiert. Mikro-Influencer erzeugen unmittelbare Anstiege bei Produktsuchen, wobei Trendzyklen typischerweise drei Wochen dauern. Modeunternehmen bewerten die Marktnachfrage, indem sie limitierte Kollektionen über Content-Creator veröffentlichen und die Produktion auf der Grundlage von Verkaufsdaten anpassen. Social-Commerce-Zahlungssysteme haben Kaufprozesse vereinfacht und die mobilen Konversionsraten verbessert. Limitierte Celebrity-Kollaborationen, unterstützt durch zielgerichtetes Marketing, sind häufig ausverkauft und erscheinen in Sekundärmärkten zu Premiumpreisen. Während virale Trends Wachstumschancen bieten, benötigen Hersteller flexible Produktionssysteme, um überschüssige Lagerbestände zu minimieren, wenn das Verbraucherinteresse nachlässt. Instagram bleibt dank seiner visuellen Benutzeroberfläche eine zentrale digitale Plattform für Modemarken. Die Funktionen der Plattform, darunter Stories, Reels und IGTV, ermöglichen es Modemarken, verschiedene Geschäftselemente zu präsentieren, von Fertigungsprozessen bis hin zu Modenschauen und Styling-Tutorials. Unternehmen wie Zara und H&M betreiben separate Social-Media-Konten für verschiedene Länder auf Plattformen wie Facebook und YouTube, um spezifischen regionalen Bedürfnissen gerecht zu werden.

Globalisierung von Modetrends

Digitale Vernetzung ermöglicht die schnelle Adaption von Modetrends in allen Regionen, wobei Styles aus den wichtigsten Modemetropolen Kollektionen weltweit beeinflussen. Internationale Einzelhandelsketten kombinieren universelle Garderobenessentials – darunter Basic-T-Shirts, Denim-Bekleidung und formelle Kleidung – mit lokalisierten Designs, die regionale Präferenzen, Körpertypen und kulturelle Elemente widerspiegeln. Globale Modemarken errichten Designzentren in Schwellenmärkten, um marktspezifische Variationen ihrer Kernprodukte zu entwickeln und so eine bessere Ausrichtung auf lokale Verbraucherpräferenzen und Marktdynamiken zu gewährleisten. Handelsabkommen fördern die Entwicklung regionaler Fertigungsnetzwerke in mehreren Ländern, reduzieren die Abhängigkeit von einzelnen Märkten und ermöglichen eine produktionsnähere Versorgung der Verbrauchernachfrage. So unterzeichneten Indien und das Vereinigte Königreich im Mai 2025 ein Freihandelsabkommen, das den bilateralen Handel zwischen beiden Ländern voraussichtlich steigern wird. Das Abkommen umfasst die Abschaffung von Zöllen auf Textilimporte aus Indien, was der indischen Bekleidungsbranche zugute kommt. Dieser Ansatz hilft, die Lieferketteneffizienz zu optimieren und Transportkosten zu senken, während die Produktqualität erhalten bleibt.

Analyse der Hemmnisfaktoren*

| HEMMNISFAKTOR | (~) % EINFLUSS AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT |

|---|---|---|---|

| Verbreitung von Produktfälschungen | -0.4% | Global, mit stärkerem Einfluss in Asien und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kosten im Zusammenhang mit Luxusmarken | -0.3% | Global, mit stärkerem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwankende Rohstoffpreise | -0.2% | Global, mit stärkerem Einfluss auf Massenmarktsegmente | Mittelfristig (2–4 Jahre) |

| Lieferkettenstörungen | -0.2% | Europa, Nordamerika, mit wachsendem Einfluss in Asien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Produktfälschungen

Gefälschte Produkte mindern legitime Einnahmen und schädigen das Markenvertrauen, was insbesondere Premiummarken mit hohen Preisen und erkennbaren Logos trifft. E-Commerce-Plattformen verschärfen diese Herausforderung, indem sie Verkäufern ermöglichen, ihre Identitäten zu verschleiern. Unternehmen setzen jedoch inzwischen fortschrittliche Bilderkennungstechnologie und Authentifizierungschips mit QR-Codes ein, um Verbrauchern die Überprüfung der Produktechtheit zu ermöglichen. Luxusunternehmen arbeiten zusammen, um für eine verbesserte Zollkontrolle einzutreten und kooperieren mit Zahlungsdienstleistern, um nicht autorisierte Verkäufer zu entfernen. Blockchain-Technologie ermöglicht die Verfolgung von Produkten von Rohmaterialien bis zu Fertigwaren und liefert nachprüfbare Lieferkettendokumentation, die schwer zu fälschen ist. Unternehmen implementieren Verbraucheraufklärungsprogramme zur Identifizierung echter Produkte, um den Wert authentischer Käufe hervorzuheben. Der Gesetz über digitale Dienste (DSA), eine EU-Verordnung, die im November 2022 in Kraft trat, gilt in allen EU-Mitgliedstaaten ab dem 17. Februar 2024. Diese Verordnung verpflichtet Online-Plattformen, gefälschte Produkte aktiv zu identifizieren und zu entfernen, Verkäuferidentitäten zu überprüfen und Systeme zur Meldung illegaler Inhalte einzurichten. Plattformen, die diese Vorschriften nicht einhalten, drohen erhebliche Sanktionen.[3]Europäische Kommission, „Gesetz über digitale Dienste (DSA)”, ec.europa.eu

Hohe Kosten im Zusammenhang mit Luxusmarken

Preisunterschiede zwischen Märkten beeinflussen das Verbraucherverhalten bei wirtschaftlicher Unsicherheit erheblich und führen zu verzögerten Käufen oder einem Wechsel zu günstigeren Alternativen. Diese erheblichen Preisunterschiede zwischen Regionen fördern verstärkte Graumarktimporte, was die Leistung des inländischen Einzelhandels negativ beeinflusst. Als Reaktion darauf implementieren Luxusmarken umfassende einheitliche globale Preisstrategien, flexible Ratenzahlungsoptionen und verbesserte Einzelhandelserlebnisse mit personalisierten Dienstleistungen, um ihre Premiumpositionierung aufrechtzuerhalten. Neue Marktteilnehmer im Segment des erschwinglichen Luxus konkurrieren aktiv, indem sie hochwertige Produkte mit zeitgemäßen modernen Designs zu reduzierten Gewinnmargen anbieten. Anhaltende Währungsschwankungen schaffen zusätzliche Komplexitäten und Herausforderungen für Preisstrategien in wichtigen Luxusmärkten, insbesondere in der Golfregion und Ostasien, wo Wechselkursbewegungen die Kaufmuster erheblich beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komfortzentrierte Garderoben stützen eine stabile Nachfrage

Freizeitkleidung dominierte den Markt mit 36,78 % des Umsatzes im Jahr 2025, angetrieben durch die Verbrauchernachfrage nach vielseitiger Kleidung, die sowohl für die Arbeit als auch für Freizeitaktivitäten geeignet ist. Das Sportbekleidungssegment wird voraussichtlich mit einer CAGR von 4,52 % (2026–2031) wachsen und damit die Gesamtwachstumsrate des Bekleidungsmarkts übertreffen, bedingt durch verstärkte Fitnesspartizipation und die Adaption von Athleisure. Gemäß Daten von Sport England nahmen im Jahr 2023–24 rund 91,4 % der Kinder in England an Sportaktivitäten teil. Das Segment Formelle Kleidung hat sich durch die Integration von Stretchmaterialien und Strickblends angepasst, die professionelles Erscheinungsbild mit Komfort verbinden. Nachtwäsche sowie Dessous- und Loungewear-Segmente wachsen weiterhin durch wellnessorientierte Angebote und die Auswahl hochwertiger Materialien. Verbraucherpräferenzen favorisieren zunehmend vielseitige Kleidungsstücke mit mehreren Verwendungszwecken, wie Polo-Kleider für den Büroalltag und athletische Jogginghosen für Reisen.

Technologische Fortschritte fördern die Produktentwicklung in allen Segmenten. Leistungsmerkmale wie Wärmeregulierung und Anti-Geruchs-Behandlungen sind von der Sportbekleidung in den Alltag übergegangen. Hersteller implementieren modulare Designs mit austauschbaren Komponenten, um die Lagerkomplexität zu reduzieren und gleichzeitig die Produktvielfalt aufrechtzuerhalten. Unternehmen, die Datenanalytik zur Verfolgung von Verbraucherpräferenzen nutzen, können optimierte Lagerbestände aufrechterhalten und schnell auf Markttrends reagieren, was die Gewinnmargen in diesem verbrauchergesteuerten Markt schützt.

Nach Endnutzer: Damenbekleidung dominiert, während das Kindersegment Wachstumspotenzial zeigt

Damenbekleidung macht 51,92 % der weltweiten Ausgaben im Jahr 2025 aus, angetrieben durch regelmäßige Ersatzzyklen und umfangreiche Garderobenbedürfnisse. Das Segment hält in wirtschaftlichen Abschwüngen durch seine vielfältige Produktpalette stabile Volumina aufrecht, die Business-, Freizeit-, Athletik- und Festbekleidung umfasst. Diese Produktvielfalt bedient mehrere Lifestyle-Bedürfnisse, von Arbeitsplatzanforderungen bis hin zu Freizeitaktivitäten. Die Verfügbarkeit von Übergrößen bis zu 6XL verbreitert die Marktzugänglichkeit und bietet Passformmöglichkeiten für verschiedene Körpertypen.

Das Kinderbekleidungssegment prognostiziert eine CAGR von 3,01 % von 2026 bis 2031. Urbane Eltern treiben das Marktwachstum durch verstärkte Nachfrage nach Premiumprodukten an, einschließlich Bio-Baumwollmaterialien, hautverträglichen Farbstoffen und geschlechtsneutralen Designs. Das Segment wächst, da Eltern nachhaltigen und sicheren Kleidungsoptionen für Kinder Priorität einräumen. Der Herrenbekleidungsmarkt wächst durch wesentliche Garderobe-Artikel, Saisonkollektionen und Direct-to-Consumer-Modelle, die die Passformauswahl und Wiederbeschaffung verbessern. Die Technologieintegration in Einkaufserlebnisse und personalisierte Empfehlungen steigert das Verbraucherengagement. Die Expansion des Marktes in adaptive Bekleidung mit modifizierten Designs für mobilitätseingeschränkte Personen schafft Möglichkeiten für verschiedene Verbrauchergruppen und zeigt den Fokus der Branche auf inklusives Design.

Nach Textilmaterial: Innovation treibt die Diversifizierung des Faserportfolios voran

Baumwolle führt weiterhin die Bekleidungsbranche mit einem Marktanteil von 41,10 % im Jahr 2025 an, gestützt durch ihre Atmungsaktivität, ihren Komfort und ihre breite Verbraucherakzeptanz. Verbesserte Anbaumethoden und Verarbeitungstechniken stärken ihr Nachhaltigkeitsprofil, während die Leistung erhalten bleibt. Nylon hat sich als das am schnellsten wachsende Material herausgestellt und soll mit einer CAGR von 4,98 % (2026–2031) expandieren. Seine Langlebigkeit, Vielseitigkeit und steigende Adaption in Leistungsbekleidung, gepaart mit wachsenden Investitionen in recycelte und biobasierte Varianten, positionieren es als wichtigen Wachstumstreiber im globalen Bekleidungsmarkt.

Polyester und Denim behalten eine starke Marktrelevanz, unterstützt durch die Verschiebung hin zu recyceltem Polyester aus gebrauchtem Kunststoffabfall und nachhaltigen Denim-Technologien, die den Wasser- und Chemikalieneinsatz reduzieren. Neben diesen etablierten Fasern gewinnen Alternativen wie Tencel, Hanf und andere biobasierte Stoffe stetig an Bedeutung und spiegeln den steigenden Nachhaltigkeitsdruck wider. Die Branche entwickelt auch multifunktionale Textilien mit Stretcheigenschaften, Feuchtigkeitskontrolle, Wärmeregulierung und antimikrobiellen Merkmalen weiter. Neue Marktteilnehmer, darunter im Labor entwickelte Substitute für tierische Fasern und Textilien aus landwirtschaftlichen Abfällen – wie biologisch abbaubare Materialien von Rethread Africa aus Zuckerrohr- und Maisrückständen –, signalisieren einen strukturellen Wandel in der Materialbeschaffung und Innovation.

Nach Kategorie: Massenmarkt dominiert gegenüber Premiumwachstum

Die Massenmarktkategorie hält im Jahr 2025 einen Marktanteil von 88,65 % und dominiert durch Skaleneffekte und breite Marktzugänglichkeit. Dieses Segment operiert auf hohem Volumen, schnellem Umschlag und wettbewerbsfähigen Preisen, wobei Marktführer durch effiziente Lieferketten und schnelle Trendadaption hervorstechen. Das Premiumsegment prognostiziert eine höhere Wachstumsrate von 4,95 % CAGR (2026–2031), unterstützt durch die Verbrauchernachfrage nach Qualitätsprodukten, Langlebigkeit und Markenreputation, mit Wachstum, das durch den Einfluss sozialer Medien, Globalisierung und zunehmendes verfügbares Einkommen angetrieben wird.

Die Grenze zwischen Massenmarkt- und Premiumsegmenten verwischt weiterhin, da Massenmarktmarken Premiumangebote entwickeln und Luxusmarken zugänglichere Produktlinien einführen. Diese Konvergenz hat ein bedeutendes mittleres Marktsegment geschaffen, das Qualität und Design mit moderater Preisgestaltung ausbalanciert. Beide Segmente zeigen einen verstärkten Fokus auf Markenwerte und -zweck, da Verbraucher ihre Kaufentscheidungen auf Unternehmensethik und Nachhaltigkeitspraktiken stützen. Das Premiumsegment demonstriert insbesondere einen Übergang von sichtbarem Luxus zu bewusstem Konsum, bei dem Herkunft, Handwerkskunst und ökologische Verantwortung höhere Preise rechtfertigen.

Nach Vertriebskanal: Omnichannel-Ansatz definiert Einzelhandelsrollen neu

Stationäre Geschäfte halten im Jahr 2025 einen dominanten Marktanteil von 69,95 % und belegen damit die anhaltende Bedeutung physischer Einzelhandelsstandorte trotz des digitalen Fortschritts. Diese Marktführerschaft resultiert aus der Präferenz der Verbraucher für direkte Produktinteraktion und Sofortkäufe, wobei die meisten Einzelhandelstransaktionen weiterhin in physischen Geschäften stattfinden. Online-Shops weisen mit einer CAGR von 4,62 % (2026–2031) ein stärkeres Wachstumspotenzial auf, unterstützt durch erhöhten Komfort, ein breiteres Produktangebot und verbesserte digitale Einkaufserlebnisse.

Einzelhändler implementieren integrierte Omnichannel-Ansätze, die physische und digitale Plattformen kombinieren, um das Kundenerlebnis zu verbessern. Wichtige betriebliche Verbesserungen umfassen integrierte Bestandsverwaltungssysteme, KI-basierte Produktempfehlungen und flexible Abholoptionen wie Online-Kaufen-Stationär-Abholen (BOPIS). Physische Geschäfte wandeln sich von traditionellen Einzelhandelsflächen zu interaktiven Showrooms, mit Technologien wie Smart Mirrors und Augmented-Reality (AR)-Anprobielösungen. Diese Integration schafft ein Einzelhandelsumfeld, in dem physische und digitale Kanäle als miteinander verbundene Komponenten eines einheitlichen Kundenerlebnisses über mehrere Plattformen hinweg fungieren.

Geografische Analyse

Der Asien-Pazifik-Raum bleibt der größte Bekleidungsmarkt und macht 36,85 % der globalen Einnahmen im Jahr 2025 aus, unterstützt durch steigende städtische Einkommen und staatlich geführte Textil-Innovationscluster. China dominiert die Nachfrage, während Indien, Indonesien und Vietnam ein zweistelliges Wachstum bei Online-Bekleidungskäufen verzeichnen. Die Fertigung verlagert sich stetig von der chinesischen Küstenregion nach Bangladesch und Kambodscha, um Kosten zu optimieren und Zollrisiken zu managen, während südostasiatische Märkte weiterhin Social-Commerce-Plattformen skalieren, die Einkaufen mit Unterhaltung verbinden.

Südamerika sticht als die am schnellsten wachsende Region hervor, die voraussichtlich bis 2031 mit einer CAGR von 5,78 % expandieren wird. Das Wachstum wird durch eine junge Verbraucherbasis, zunehmende digitale Adaption und steigende Nachfrage nach erschwinglicher, aber modischer Bekleidung angetrieben. Die Ausweitung der E-Commerce-Durchdringung und lokalisierte Produktionsstrategien beschleunigen ebenfalls die Marktdurchdringung und machen die Region zu einer wichtigen Chance für globale und regionale Marken gleichermaßen.

Nordamerika und Europa behalten starke Positionen, gestützt durch eine etablierte Einzelhandelsinfrastruktur und ausgereifte Verbraucherpräferenzen. Beide Regionen integrieren erlebnisorientierte Formate mit digitalen Kanälen, während Verbraucherentscheidungen zunehmend Nachhaltigkeit, Transparenz und ethische Beschaffung neben Stil und Preis priorisieren. Europa profitiert zusätzlich von nachlassender Inflation und verstärkten tourismusbedingten Einzelhandelsaktivitäten. Kreislaufwirtschaftsinitiativen, insbesondere Wiederverkaufs- und Mietmodelle, gewinnen in beiden Regionen an Dynamik, vor allem unter jüngeren Verbrauchern, und gestalten traditionelle Einzelhandelsdynamiken weiter um.

Wettbewerbslandschaft

Der globale Bekleidungsmarkt weist eine moderate Konzentration auf, und die wichtigsten Akteure konzentrieren sich auf Produktinnovation und die Weiterentwicklung von Geschäftsmodellen. Unternehmen investieren in nachhaltige Materialien und Fertigungsprozesse und schaffen gleichzeitig Kollektionen, die sich an den sich wandelnden Verbraucherpräferenzen orientieren. Die digitale Transformation bleibt unerlässlich, wobei Marken ihre Omnichannel-Präsenz ausbauen und AR-, VR- und KI-Technologien implementieren, um das Kundenerlebnis zu verbessern. Markenentwicklung und Marktexpansion stützen sich auf Partnerschaften mit Prominenten, Designern und digitalen Influencern. Unternehmen erweitern ihre geografische Präsenz über Online- und Offline-Kanäle, insbesondere in Schwellenmärkten. Die Branche konzentriert sich auf die Optimierung der Lieferkette und logistische Verbesserungen, um die Zeit-bis-Markt-Spanne zu verkürzen und das Bestandsmanagement zu verbessern.

Die Bekleidungsindustrie behält eine fragmentierte Struktur bei, die globale Konzerne und spezialisierte regionale Akteure umfasst, die in verschiedenen Preissegmenten und Produktkategorien tätig sind. Globale Konzerne wie VF Corporation, Nike Inc., H&M Group, Fast Retailing Co. Ltd. (Uniqlo) und Adidas AG kontrollieren durch diverse Markenportfolios und weitreichende Einzelhandelsnetzwerke erhebliche Marktanteile. Regionale Akteure behaupten starke lokale Positionen durch Marktkenntnisse und zielgerichtete Produktangebote. Der Markt erlebt eine anhaltende Konsolidierung durch Fusionen und Übernahmen, insbesondere in Luxus- und Premiumsegmenten, da Unternehmen ihre Portfolios erweitern und die betriebliche Effizienz verbessern.

Direct-to-Consumer-Marken und digital ausgerichtete Unternehmen transformieren weiterhin traditionelle Einzelhandelsmodelle. Etablierte Unternehmen reagieren, indem sie aufstrebende Marken und Technologieunternehmen akquirieren, um digitale Fähigkeiten zu stärken und jüngere Verbraucher zu erreichen. Die Branche zeigt eine verstärkte Zusammenarbeit zwischen Luxus- und Streetwear-Marken, was die schwindenden Grenzen zwischen Marktsegmenten und die wachsende Bedeutung von Freizeitkleidungstrends widerspiegelt.

Führende Unternehmen der Bekleidungsbranche

VF Corporation

H&M Group

Fast Retailing Co. Ltd. (Uniqlo)

Nike Inc.

Adidas AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Zara eröffnete ein Flaggschiff-Geschäft in The Grove in Los Angeles, Kalifornien. Die Expansion ist Teil von Zaras Expansionsstrategie auf dem US-Markt, die die Erschließung neuer Standorte mit der Aufrüstung bestehender Geschäfte kombiniert.

- Juni 2025: H&M eröffnete seinen ersten Shop-in-Shop bei Galeries Lafayette Paris Haussmann. Der 63 Quadratmeter große Bereich auf der Kinderetagage präsentiert das Premiumlabel H&M Adorables. Dies markiert H&Ms erste Warenhausniederlassung in Frankreich. H&M Adorables bietet Kinderbekleidung und Accessoires, die auf Langlebigkeit ausgelegt sind.

- März 2025: Westside, der Bekleidungs- und Lifestyle-Einzelhändler von Trent Ltd., erweiterte seine Präsenz durch die Eröffnung von drei neuen Filialen in Jodhpur, Jaipur und Chennai. Die Filiale in Jaipur erstreckt sich über 31.641 Quadratfuß, während die Filialen in Jodhpur und Chennai 25.602 Quadratfuß bzw. 26.000 Quadratfuß umfassen.

- Februar 2025: Adidas AG lancierte die A-Type-Kollektion unter seiner Lifestyle-Marke Adidas Originals. Die Kollektion umfasst Firebird-Oberteile, Hosen und Shorts aus Leder sowie zwei Kashmirmischungs-Regular-Fit-T-Shirts für den täglichen Gebrauch.

Globaler Bekleidungsmarkt – Berichtsumfang

Bekleidung umfasst alle Arten von Kleidung in verschiedenen Stilen und Textilien.

Der globale Bekleidungsmarkt ist nach Endnutzern in Männer, Frauen und Kinder segmentiert. Nach Typ ist der Markt in formelle Kleidung, Freizeitkleidung, Sportbekleidung, Nachtwäsche und andere Typen segmentiert. Der Markt ist auch geografisch in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten & Afrika segmentiert.

Der Bericht bietet die Marktgrößen und -prognosen in Werten (USD) für alle oben genannten Segmente.

| Formelle Kleidung |

| Freizeitkleidung |

| Sportbekleidung |

| Nachtwäsche/Loungewear |

| Dessous |

| Andere Produkttypen |

| Männer |

| Frauen |

| Kinder |

| Baumwolle |

| Polyester |

| Nylon |

| Denim |

| Andere Textilmaterialien |

| Massenmarkt |

| Premium |

| Stationäre Geschäfte |

| Online-Shops |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Formelle Kleidung | |

| Freizeitkleidung | ||

| Sportbekleidung | ||

| Nachtwäsche/Loungewear | ||

| Dessous | ||

| Andere Produkttypen | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Textilmaterial | Baumwolle | |

| Polyester | ||

| Nylon | ||

| Denim | ||

| Andere Textilmaterialien | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Stationäre Geschäfte | |

| Online-Shops | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der Bekleidungsmarkt?

Die Größe des Bekleidungsmarkts wird voraussichtlich im Jahr 2026 1,44 Billionen USD erreichen und mit einer CAGR von 3,12 % bis 2031 auf 1,68 Billionen USD wachsen.

Wer sind die wichtigsten Akteure im Bekleidungsmarkt?

PVH Corp., Inditex, Kering S.A., LVMH und Aditya Birla Group sind die bedeutendsten Unternehmen, die im Bekleidungsmarkt tätig sind.

Welche ist die am schnellsten wachsende Region im Bekleidungsmarkt?

Südamerika ist die am schnellsten wachsende Region im Bekleidungsmarkt, die voraussichtlich bis 2031 mit einer CAGR von 5,78 % expandieren wird, angetrieben durch steigende digitale Adaption, eine junge Verbraucherbasis und wachsende Nachfrage nach erschwinglicher Mode.

Welches Produkttyp-Segment hat den größten Anteil im Bekleidungsmarkt?

Im Jahr 2025 entfällt auf Freizeitkleidung ein Anteil von 36,78 % im Bekleidungsmarkt.

Seite zuletzt aktualisiert am: