Sockenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

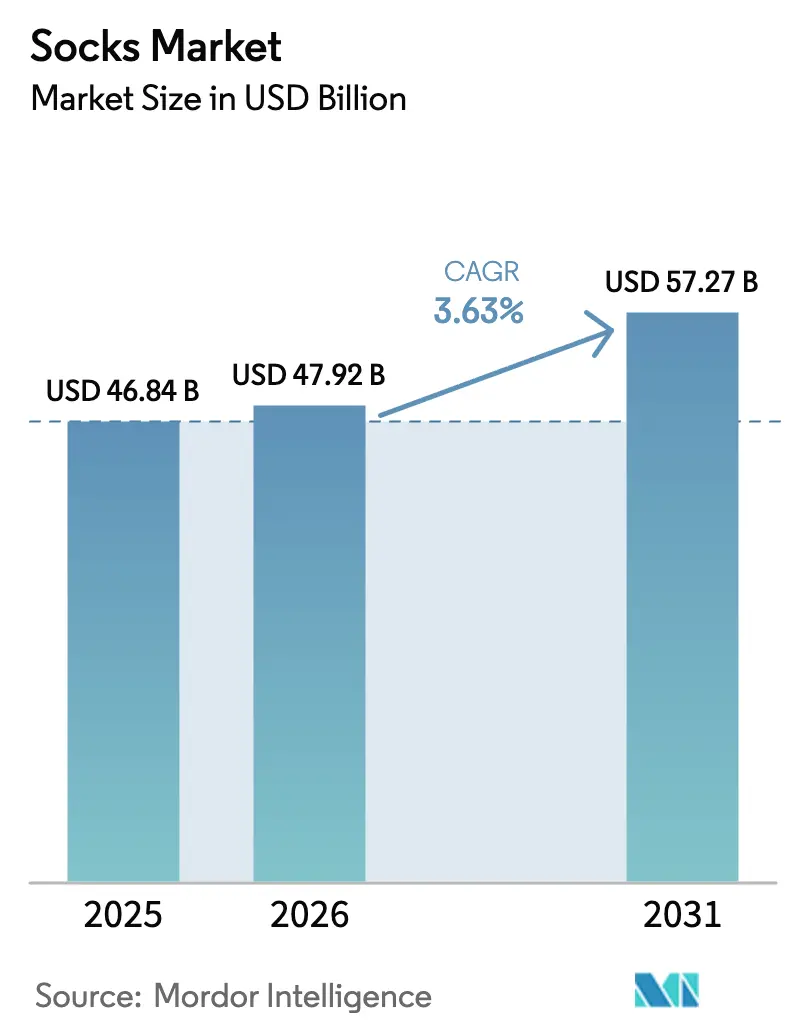

| Marktgröße (2026) | 47.92 Milliarden US-Dollar |

| Marktgröße (2031) | 57.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sockenmarkt Analyse von Mordor Intelligence

Die Größe des Sockenmarkts wird voraussichtlich von 46,84 Milliarden USD im Jahr 2025 auf 47,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,63 % über den Zeitraum 2026–2031 einen Wert von 57,27 Milliarden USD erreichen. Steigende verfügbare Einkommen, die weit verbreitete Übernahme des Athleisure-Trends und das wachsende Interesse an Leistungstextilien treiben die Nachfrage weiterhin an, auch wenn der Markt reift. Technische Fortschritte wie feuchtigkeitsableitende Garne, antimikrobielle Behandlungen und nahtloses Stricken ermöglichen es Marken, Preisaufschläge aufrechtzuerhalten und sich von Eigenmarkenangeboten zu differenzieren. Gleichzeitig beeinflussen Nachhaltigkeitsanforderungen die Beschaffungsstrategien, wobei zirkuläre Geschäftsmodelle, recycelte Synthesefasern und Bio-Baumwolle erheblich an Bedeutung gewinnen. Die Region Asien-Pazifik führt die Wachstumstrends an, unterstützt durch zunehmende Urbanisierung und die Expansion des organisierten Einzelhandels. Darüber hinaus verbessern Omnichannel-Investitionen von Supermärkten und Hypermärkten die Marktreichweite. Die Wettbewerbsintensität bleibt aufgrund niedriger Markteintrittsbarrieren, weit verbreiteter Produktfälschungsaktivitäten und des Fehlens eines dominanten globalen Akteurs in Bezug auf den Umsatz hoch.

Wichtigste Erkenntnisse des Berichts

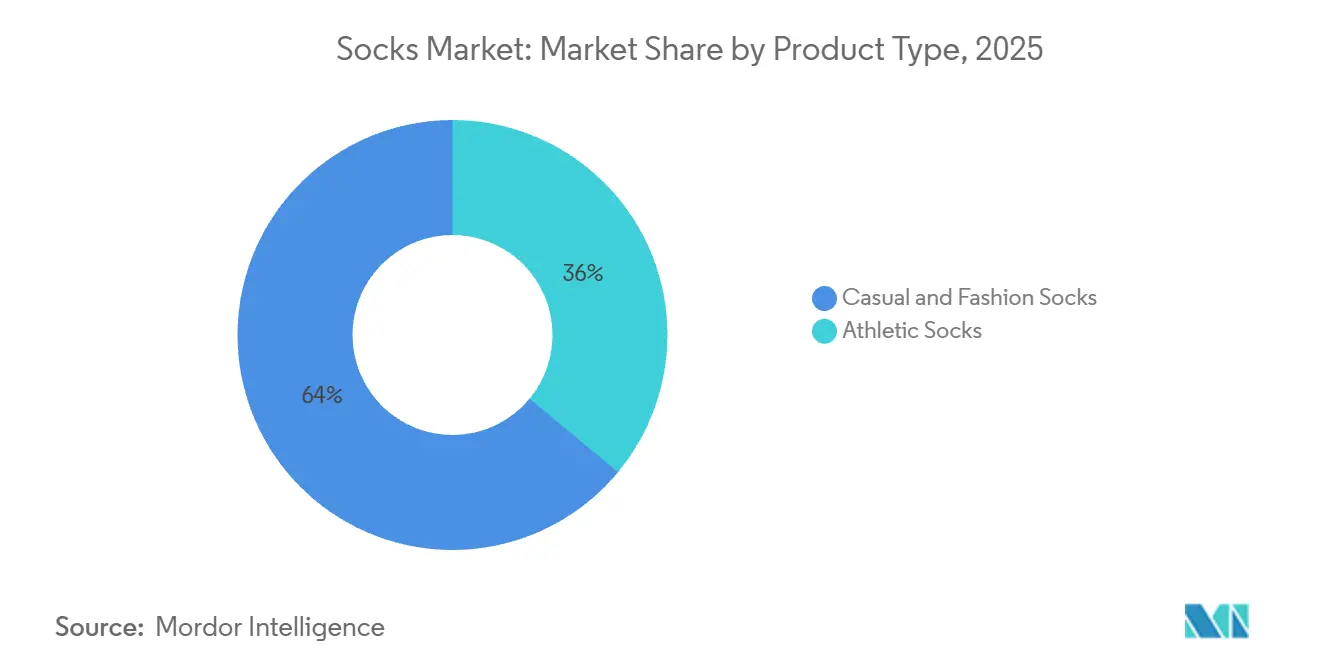

- Nach Produkttyp führten Freizeit- und Modesocken im Jahr 2025 mit einem Umsatzanteil von 63,99 %; Sportsocken werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,15 % wachsen.

- Nach Endnutzer entfielen 58,02 % der Nachfrage im Jahr 2025 auf Herren, während das Segment Kinder und Kleinkinder bis 2031 voraussichtlich die schnellste CAGR von 4,43 % verzeichnen wird.

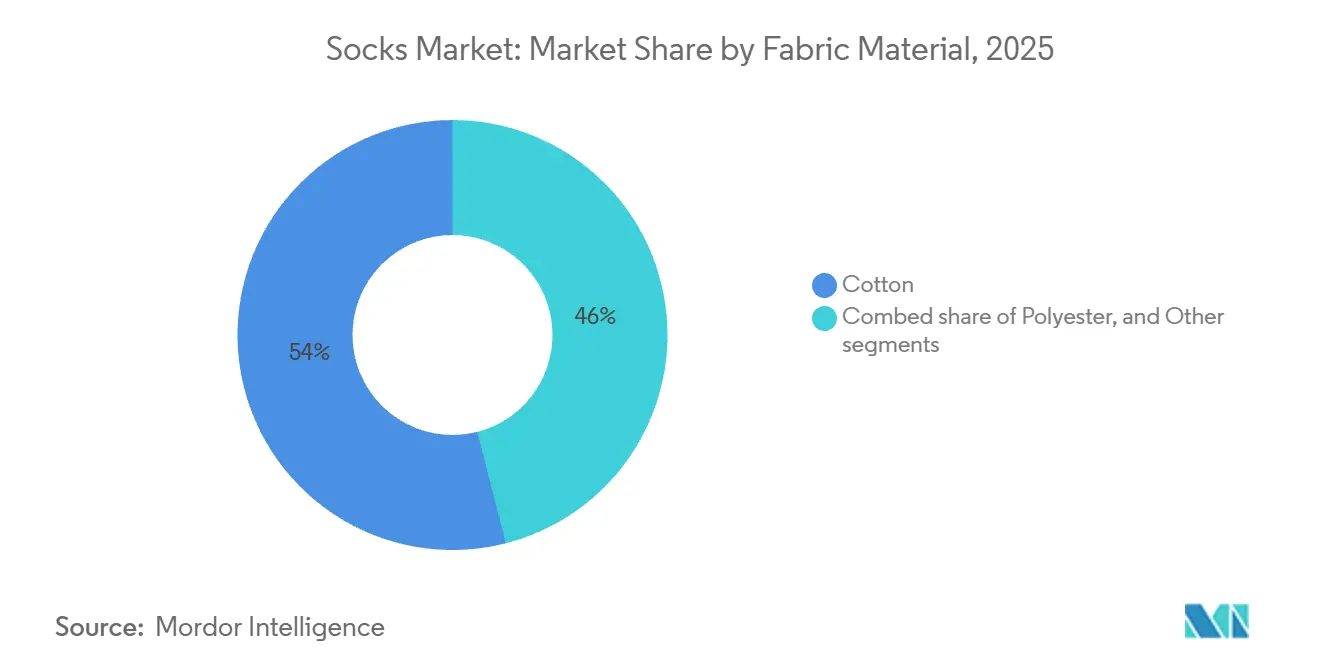

- Nach Fasermaterial erfasste Baumwolle 53,99 % des Faseranteils im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,21 % wachsen.

- Nach Kategorie hielten Massenmarktangebote 68,88 % des Umsatzes im Jahr 2025; Premium-Produkte sind auf dem Weg zu einer CAGR von 5,19 % über den Zeitraum 2026–2031.

- Nach Vertriebskanal dominierten Supermärkte und Hypermärkte mit 52,19 % des Vertriebsanteils im Jahr 2025 und sollen während des Prognosezeitraums mit einer CAGR von 5,44 % expandieren.

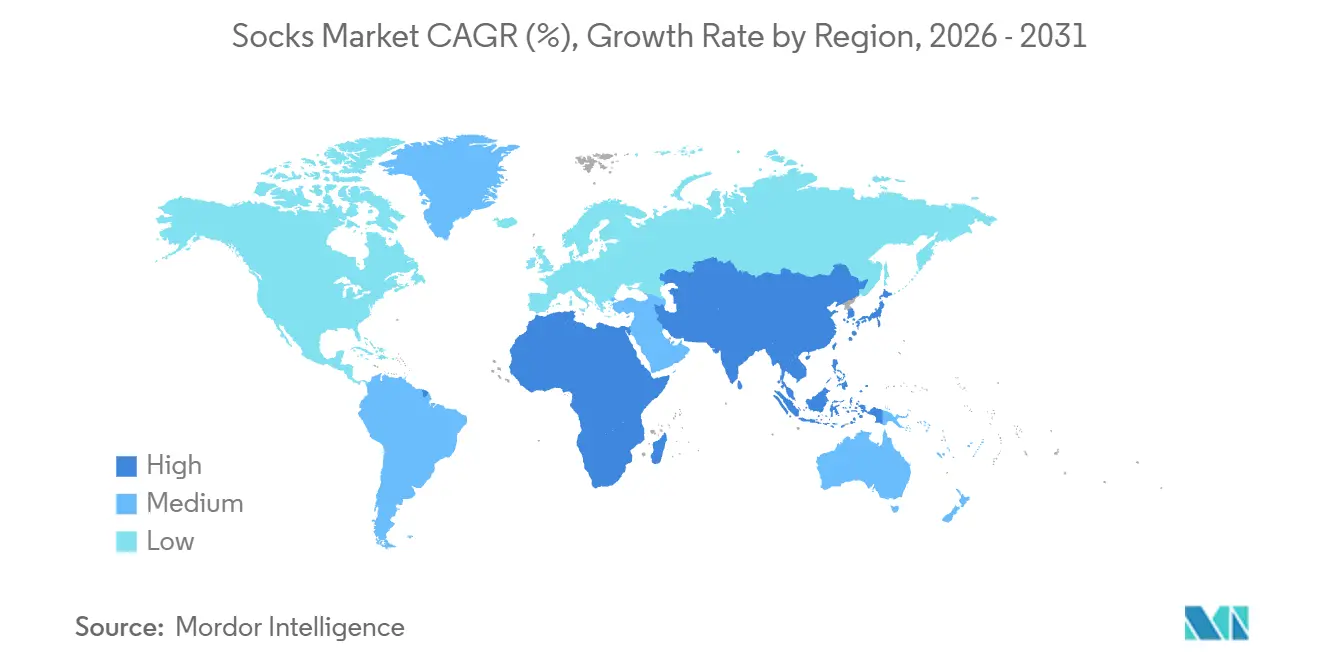

- Nach Geografie sicherte sich Asien-Pazifik 33,32 % des Sockenmarktanteils im Jahr 2025 und soll bis 2031 die stärkste CAGR von 5,71 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sockenmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Wachsende Beliebtheit von Athleisure-Trends, die Sportbekleidung mit Freizeitmode verbinden | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Gesundheits- und Fitnessbewusstsein, das die Nachfrage nach Leistungssocken ankurbelt | +0.9% | Global, mit beschleunigtem Wachstum in städtischen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei feuchtigkeitsableitenden Textilien | +0.7% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum bei nachhaltigen Materialien wie Bio-Baumwolle und recycelten Fasern | +0.5% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach personalisierten und individuell gestalteten Socken | +0.3% | Nordamerika und Europa, frühe Akzeptanz im städtischen Asien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu umweltfreundlichen Produktionspraktiken wie Bambusfasern | +0.4% | Europa, Nordamerika und ausgewählte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Beliebtheit von Athleisure-Trends, die Sportbekleidung mit Freizeitmode verbinden

Athleisure hat sich von einer fitnesszentrierten Kategorie zu einer Mainstream-Garderobenwahl für Heimarbeiter, städtische Pendler und soziale Wochenendaktivitäten entwickelt. Dieser Trend hat die Nachfrage nach Socken erhöht, die technische Leistung mit ästhetischer Vielseitigkeit verbinden und es Verbrauchern ermöglichen, nahtlos vom Fitnessstudio ins Büro zu wechseln, ohne das Schuhwerk zu wechseln. Als Reaktion darauf führen Marken hybride Designs ein, die Fußgewölbeunterstützung, gepolsterte Sohlen und Feuchtigkeitsmanagement bieten, kombiniert mit Mustern und Farben, die für legere Büroumgebungen geeignet sind. Diese Entwicklung verwischt die Grenze zwischen Sport- und Modesocken. Der Wandel ist besonders bei Millennials und der Generation Z erkennbar, die Komfort und Funktionalität gegenüber traditionellen formellen Dresscodes priorisieren. Darüber hinaus zeigt diese demografische Gruppe eine größere Bereitschaft, Aufpreise für Marken zu zahlen, die ihre Werte widerspiegeln, wie Nachhaltigkeit und soziale Verantwortung. Dies schafft Chancen für Direktvertriebsmarken, die sich auf transparente Beschaffung und wohltätige Initiativen konzentrieren. Es wird prognostiziert, dass der Athleisure-Trend zur prognostizierten zusammengesetzten jährlichen Wachstumsrate beiträgt, wobei seine Auswirkungen mittelfristig am bedeutendsten sein dürften, wenn sich das Produktangebot an diese gemischten Anwendungsfälle anpasst.

Zunehmendes Gesundheits- und Fitnessbewusstsein, das die Nachfrage nach Leistungssocken ankurbelt

Das Gesundheitsbewusstsein hat zu einem anhaltenden Anstieg der Teilnahme an Aktivitäten wie Laufen, Radfahren, Yoga und Fitnessstudiotraining geführt. Dieser Wandel hat eine konstante Nachfrage nach Socken angetrieben, die Feuchtigkeit ableiten, Reibung reduzieren und Blasenbildung verhindern. Der Globale Bericht zur körperlichen Aktivität 2025 der Weltgesundheitsorganisation (WHO) hebt hervor, dass eine zunehmende Anzahl von Erwachsenen in Hocheinkommensländern nun die empfohlenen Bewegungsrichtlinien erfüllt, was einen bemerkenswerten Anstieg im Vergleich zu den Vorjahren markiert. Ebenso verzeichnen Länder mit mittlerem Einkommen in Asien ein erhebliches Wachstum bei Fitnessstudio-Mitgliedschaften und organisierten Sportligen [1]Quelle: Weltgesundheitsorganisation, "Globales Faktenblatt zur körperlichen Aktivität 2025," who.int. Dieser Verhaltenswandel treibt die Einführung aktivitätsspezifischer Sockendesigns voran, die für Trailrunning, Hallensport und Ausdauerradfahren optimiert sind und generische Strumpfwarenoptionen ersetzen. Technische Innovationen bei Leistungssocken haben sich rasch weiterentwickelt, um dieser Nachfrage gerecht zu werden. Der Jahresbericht 2025 von Nike enthüllte, dass seine Strumpfwarenabteilung erhebliche Ressourcen in die Entwicklung proprietärer Garnmischungen investiert hat, die Phasenwechselmaterialien zur Regulierung der Fußtemperatur bei intensiven Trainingseinheiten integrieren. Dieses Merkmal ist zu einem Standardangebot in seiner Elite-Laufsocken-Reihe geworden. Diese Fortschritte sind nicht auf Premiumprodukte beschränkt, da auch Massenmarktmarken feuchtigkeitsableitende Technologien einsetzen, um Einstiegs-Leistungssocken zu erschwinglicheren Preisen anzubieten. Dieser Trend erweitert den Markt und ermutigt aktive Verbraucher, ihre Sockensammlungen zu erneuern, was das Wachstum im Segment der Sportsocken weiter antreibt.

Technologische Fortschritte bei feuchtigkeitsableitenden Textilien

Das Feuchtigkeitsmanagement hat sich von einem grundlegenden Trocken-Nass-Konzept zu einer komplexeren ingenieurtechnischen Herausforderung entwickelt, die Kapillarwirkung, Verdunstungsraten und Wärmeregulierung umfasst. Führende Marken verwenden hydrophobe Polyester- und Nylonfilamente, um Schweiß von der Haut abzuleiten, während hydrophile Außenschichten eine schnellere Verdunstung ermöglichen. Dies schafft ein Mikroklima, das die Füße auch bei längerer körperlicher Aktivität trocken hält. Die Investorenpräsentation 2025 von Under Armour hob seine HeatGear-Textilplattform hervor, die Hohlfasern und antimikrobielle Silberionen integriert, um sowohl Feuchtigkeits- als auch Geruchsmanagement zu adressieren. Diese doppelte Funktionalität hat ein bemerkenswertes Wachstum in seiner Sockenkategorie angetrieben. Die Zusammenarbeit von Puma mit dem Hohenstein Institut in Deutschland führte zur Entwicklung eines Feuchtigkeitsableitungsstandards, der Trocknungsgeschwindigkeit und Atmungsaktivität bewertet und objektive Leistungskennzahlen bietet, um Verbrauchern bei fundierten Kaufentscheidungen zu helfen. Die Integration intelligenter Textilien markiert die nächste Stufe der Feuchtigkeitsableitungsinnovation. Mehrere Start-ups integrieren leitfähige Garne und Mikrosensoren in Sockenstoffe, um Schweißzusammensetzung, Fußtemperatur und Druckverteilung in Echtzeit zu überwachen. Diese Sensoren übertragen Daten an Smartphone-Anwendungen und liefern Erkenntnisse zu Hydratationsniveaus und Verletzungsrisiken. Obwohl diese Produkte eine Nische bleiben, signalisiert ihre Einführung eine Bewegung hin zu vernetzter Bekleidung, die sportliche Leistung mit Gesundheitsüberwachung verbindet.

Wachstum bei nachhaltigen Materialien wie Bio-Baumwolle und recycelten Fasern

Nachhaltigkeit ist zu einer Kernerwartung geworden und nicht mehr nur ein Alleinstellungsmerkmal, wobei Verbraucher der Faserbeschaffung, den Färbeprozessen und den Entsorgungsmethoden am Ende des Produktlebenszyklus mehr Aufmerksamkeit schenken. Bio-Baumwolle, die ohne synthetische Pestizide oder Düngemittel angebaut wird, hat in Premium-Sockenlinien an Bedeutung gewonnen, da Marken bestrebt sind, sich an den Vorschriften der Europäischen Union zu chemischen Rückständen und biologischer Abbaubarkeit auszurichten. Recyceltes Polyester, hergestellt aus Post-Consumer-Plastikflaschen, hat in mehreren Märkten Kostenparität mit Neuharzmaterial erreicht, was es Massenmarktmarken ermöglicht, recycelten Inhalt einzubeziehen, ohne die Preise zu erhöhen. Adidas kündigte in seinem Nachhaltigkeitsbericht seine Verpflichtung an, 100 % seines Polyesters aus recycelten Ausgangsstoffen zu beziehen. Dieses Versprechen, das auch sein Sockenportfolio umfasst, hat Lieferkettenpartner dazu veranlasst, in Flaschensammelinfrastruktur in Asien und Lateinamerika zu investieren. Bambusfaser bietet eine komplexere Nachhaltigkeitsgeschichte. Obwohl Bambus schnell wächst, ohne Bewässerung oder Pestizide zu benötigen, beinhaltet der Viskoseprozess zur Umwandlung von Bambusstielen in textilgradige Fasern ätzende Chemikalien, die der Umwelt schaden und Risiken für die Arbeitssicherheit darstellen können, sofern sie nicht durch geschlossene Kreislaufsysteme gehandhabt werden. Marken wie Bombas und Stance haben sich mit Lenzing, einem österreichischen Hersteller von Tencel-Lyocell (einer Art regenerierter Zellulosefaser), zusammengetan, um Bambus-abgeleitete Fasern zu beziehen, die nach den Ökolabel-Standards der Europäischen Union verarbeitet werden. Dies stellt sicher, dass ihre Nachhaltigkeitsansprüche den Vorschriften entsprechen und der Prüfung durch Aktivisten standhalten.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Schwankungen in der Rohstoffqualität, die die Konsistenz beeinträchtigen | -0.6% | Global, mit akutem Druck in Süd- und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von kostengünstigen, unorganisierten und gefälschten Produkten | -0.8% | Asien-Pazifik sowie Naher Osten und Afrika, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Skalierung umweltfreundlicher Materialien aufgrund von Beschaffungsgrenzen | -0.4% | Global, am ausgeprägtesten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Sich schnell ändernde Verbraucherpräferenzen, die den Produktlebenszyklus verkürzen | -0.5% | Global, mit schnellstem Wechsel in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen in der Rohstoffqualität, die die Konsistenz beeinträchtigen

Die Baumwollqualität wird durch Faktoren wie Anbauregion, Erntezeitpunkt und Verarbeitungsmethoden beeinflusst, was zu Variationen in Faserlänge, Festigkeit und Farbe führt. Diese Inkonsistenzen erschweren Herstellungsprozesse und beeinträchtigen die Markenkonsistenz. Laut dem Baumwollqualitätsbericht 2025 des Landwirtschaftsministeriums der Vereinigten Staaten haben ungünstige Wetterbedingungen in wichtigen Anbauregionen den Anteil an Baumwolle der Premiumqualität reduziert, was Mühlen dazu zwang, Fasern minderer Qualität zu mischen oder synthetische Ersatzstoffe zu verwenden, um die Produktionspläne einzuhalten [2]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Baumwollqualitätsbericht 2025," usda.gov. Ebenso wird die Polyesterqualität durch die Reinheit des Ausgangsstoffs und Extrusionsparameter beeinflusst, wobei recyceltes Polyester aufgrund von Verunreinigungen aus gemischten Kunststoffabfallströmen eine größere Variabilität als Neuharz aufweist. Marken ohne strenge Qualitätskontrollprotokolle sehen sich erhöhten Fehlerquoten, höheren Kundenrücksendungen und Garantieansprüchen gegenüber, die sich negativ auf Gewinnmargen und Markenreputation auswirken. Die Herausforderungen bei der Aufrechterhaltung der Qualitätskonsistenz werden durch globale Lieferketten weiter verschärft. Beispielsweise kann ein einzelnes Sockendesign Baumwolle aus Indien, Elastan aus China, Polyester aus Indonesien, Färbung in Bangladesch und Endmontage in Vietnam umfassen, was mehrere Punkte schafft, an denen die Qualität nachlassen kann. Die Umfrage 2025 des Internationalen Textilhersteller-Verbands ergab, dass viele Bekleidungsmarken im Vorjahr qualitätsbedingte Produktionsverzögerungen erfahren haben. Dieser Anstieg wurde auf fragmentierte Beschaffung und unzureichende Lieferantenprüfungen zurückgeführt.

Verbreitung von kostengünstigen, unorganisierten und gefälschten Produkten

Gefälschte Socken mit Logos von Marken wie Nike und Adidas sind auf Online-Marktplätzen und informellen Einzelhandelskanälen weit verbreitet, insbesondere in den Regionen Asien-Pazifik sowie Naher Osten & Afrika, wo die Durchsetzung von Rechten des geistigen Eigentums inkonsistent ist. Laut dem Bericht 2024 der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung über den illegalen Handel generierten gefälschte Bekleidung und Schuhe erhebliche globale Umsätze, wobei Strumpfwaren aufgrund ihrer geringen Produktionskomplexität und hohen Markenbekanntheit etwa 8 % dieses Gesamtbetrags ausmachten[3]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Bericht über den illegalen Handel 2024," oecd.org. Gefälschte Produkte beeinträchtigen legitime Marken negativ, indem sie Preisaufschläge reduzieren, den Markenwert schwächen und Verbraucher minderwertigen Materialien aussetzen, die schädliche Farbstoffe enthalten oder versprochene Leistungsstandards nicht erfüllen können. Um Produktfälschungen zu bekämpfen, setzen Marken Strategien wie rechtliche Schritte, Lieferkettenauthentifizierung und Verbraucheraufklärung ein. Der Jahresbericht 2025 von Nike enthüllte, dass das Unternehmen im Vorjahr weltweit zahlreiche Fälle wegen Verletzung geistigen Eigentums eingereicht hat, was zur Beschlagnahme gefälschter Artikel und zur Schließung von Online-Shops führte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sportsocken gewinnen durch technische Innovation Marktanteile

Freizeit- und Modesocken machten 63,99 % des Volumens im Jahr 2025 aus, was ihre Anpassungsfähigkeit in Arbeits-, Sozial- und Freizeitumgebungen widerspiegelt. Sportsocken werden jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 4,15 % wachsen, was das schnellste Wachstum innerhalb dieses Segments markiert. Sportsocken integrieren zunehmend Merkmale wie Kompressionszonen, nahtlose Zehenabschlüsse und gezielte Polsterung, die dazu beitragen, Verletzungsrisiken zu reduzieren und den Komfort bei hochintensiven Aktivitäten zu verbessern. Diese Merkmale unterstützen höhere Preispunkte und tragen zum Margenwachstum für Marken bei.

Freizeit- und Modesocken profitieren von trendbewusstem Verbraucherverhalten, wobei saisonale Garderobenerneuerungen durch Farbpaletten, Muster und Kooperationen mit Designern und Influencern beeinflusst werden. Zum Beispiel unterstreicht die Einführung der Elite Cushioned Crew-Socke von Nike im Jahr 2025, hergestellt aus einer proprietären Garnmischung aus Merinowolle und recyceltem Nylon, die Innovationstrajektorie bei Sportsocken. Trotz eines höheren Einzelhandelspreises erzielte das Produkt starke Umsätze im ersten Quartal. Während Freizeitsocken langsamer wachsen, bleiben sie für Marken, die auf alltägliche Nachkäufe abzielen, entscheidend. Darüber hinaus weisen Freizeitsocken aufgrund einfacherer Passformanforderungen niedrigere Rücksendequoten auf. Die Farbechtheitsstandards ISO 105 der Internationalen Organisation für Normung (ISO) wirken sich auf beide Segmente aus, indem sie sicherstellen, dass Farbstoffe nach wiederholtem Waschen nicht verblassen. Verbraucher überprüfen diese Qualität zunehmend durch Online-Bewertungen.

Nach Endnutzer: Das Kinder- und Kleinkindersegment beschleunigt sich durch Jugendsportbeteiligung

Herren machten 58,02 % des Verbrauchs im Jahr 2025 aus, angetrieben durch höhere durchschnittliche Kaufmengen und eine stärkere Beteiligung an organisierten Sport- und Fitnessaktivitäten. Das Kinder- und Kleinkindersegment wird jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 4,43 % wachsen, was das schnellste Wachstum unter den Endnutzerkategorien markiert. Elterliche Investitionen in Jugendsportausrüstung haben zugenommen, da Bedenken hinsichtlich Kinderfettleibigkeit und sitzenden Lebensstilen die Einschreibung in Aktivitäten wie Fußballligen, Basketballcamps und Kampfsportprogramme fördern. Dies hat eine Nachfrage nach Socken geschaffen, die für kleinere Füße konzipiert sind und gleichzeitig Leistungsmerkmale bieten, die mit Erwachsenenprodukten vergleichbar sind.

Damen stellen ein bedeutendes und wachsendes Segment dar, wobei Marken sich auf Designs konzentrieren, die anatomische Unterschiede in Fußform und Gewölbehöhe berücksichtigen, sowie auf Präferenzen für Farben und Muster, die sich von traditionellen Sportstilen unterscheiden. Im Jahr 2024 erweiterte Adidas seine Kindersockenlinie um Größen für Kleinkinder bis Teenager und integrierte feuchtigkeitsableitendes Polyester und verstärkte Fersen, um Abrieb von Spielplatz- und Sportplatzoberflächen standzuhalten. Diese Erweiterung trug zu einem Wachstum von 14 % im Jahresvergleich in seiner Jugendbekleidungskategorie bei.

Nach Fasermaterial: Baumwolle dominiert, mischt sich jedoch mit Synthesefasern für Leistung

Baumwolle machte 53,99 % des Faseranteils im Jahr 2025 aus und soll bis 2031 mit einer jährlichen Rate von 5,21 % wachsen, was das schnellste Wachstum unter den Materialien darstellt. Dieses Wachstum wird darauf zurückgeführt, dass Marken Naturfasern mit recyceltem Polyester und Elastan kombinieren, um Atmungsaktivität, Dehnbarkeit und Langlebigkeit in einer einzigen Konstruktion zu liefern. Reine Baumwollsocken bleiben aufgrund ihrer Weichheit und hypoallergenen Eigenschaften eine bevorzugte Wahl für Freizeitkleidung. Herausforderungen beim Feuchtigkeitsmanagement und der Formstabilität haben jedoch zur Entwicklung von Hybridgarnen geführt, die den Komfort von Baumwolle erhalten und gleichzeitig die Leistungsvorteile synthetischer Materialien integrieren.

Polyester, bekannt für seine Festigkeit, schnelle Trocknung und Farbechtheit, spielt eine bedeutende Rolle bei Sportsocken. Es wird häufig mit Spandex für einen sicheren Sitz und Nylon für zusätzliche Abriebfestigkeit in stark beanspruchten Bereichen gemischt. Andere Materialien wie Merinowolle, Bambusviskose und Modal bedienen Nischenmärkte und sprechen Verbraucher an, die spezifische Merkmale wie Temperaturregulierung oder antimikrobielle Eigenschaften priorisieren. Laut dem Landwirtschaftsministerium der Vereinigten Staaten (USDA) erreichte die globale Baumwollproduktion im Jahr 2025 25,2 Millionen Tonnen. Bio-Baumwolle machte 1,4 % dieses Gesamtbetrags aus, ein Anteil, der stetig zunimmt, da Marken sich auf nachhaltige Beschaffung konzentrieren und Verbraucher eine Bereitschaft zeigen, einen Aufpreis für zertifizierte Fasern zu zahlen.

Nach Kategorie: Das Premium-Segment expandiert, da Verbraucher auf Qualität und Garantien setzen

Massenmarktsocken machten 68,88 % der Umsätze im Jahr 2025 aus, angetrieben durch ihre weite Verfügbarkeit in Supermärkten, Hypermärkten und Discountern. Das Premium-Segment wird jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 5,19 % wachsen, da Verbraucher zunehmend Langlebigkeit, technische Merkmale und Markenwerte gegenüber kostengünstigen Optionen priorisieren. Premium-Marken wie Darn Tough Vermont heben sich durch das Angebot von lebenslangen Garantien hervor, die kostenlosen Ersatz bei Defekten oder Verschleiß beinhalten. Dieser Ansatz spricht umweltbewusste Verbraucher an, die Bekleidungsabfälle reduzieren möchten, sowie Leistungssportler, die auf zuverlässige Produkte angewiesen sind.

Massenmarktangebote bedienen preissensible Käufer und profitieren von Impulskäufen an Kassenbereichen. Sie stehen jedoch vor Herausforderungen wie Margendruck durch Eigenmarkenkonkurrenz und den Auswirkungen gefälschter Produkte, die die Markentreue untergraben. Im Gegensatz dazu umfasst das Premium-Segment technische Socken aus Materialien wie Merinowolle, nahtloser Konstruktion und gezielter Kompression. Diese Merkmale sind für ernsthafte Läufer, Wanderer und Radfahrer konzipiert, die Leistungsverbesserung und Verletzungsprävention priorisieren.

Nach Vertriebskanal: Supermärkte und Hypermärkte führen durch Omnichannel-Integration

Supermärkte und Hypermärkte machten 52,19 % des Vertriebsanteils im Jahr 2025 aus und sollen bis 2031 mit einer jährlichen Rate von 5,44 % wachsen, was das schnellste Wachstum unter den Vertriebskanälen markiert. Dieses Wachstum wird durch Großflächenhändler angetrieben, die Omnichannel-Strategien einsetzen, die physische Regalfläche mit Online-Bestellungen, Abholung am Straßenrand und Heimlieferung kombinieren. Fachgeschäfte, einschließlich Sportfachhändler und Kaufhäuser, bieten kuratierte Sortimente und fachkundige Anpassungsservices, die leistungsorientierte Verbraucher ansprechen. Sie sehen sich jedoch zunehmendem Wettbewerb durch Online-Einzelhandelsgeschäfte gegenüber, die eine breitere Auswahl und größere Preistransparenz bieten.

Der Online-Einzelhandel verzeichnete während und nach der Pandemie ein bemerkenswertes Wachstum. Die Durchdringung des elektronischen Handels (E-Commerce) im Bekleidungssegment soll sowohl in Nordamerika als auch in Europa steigen, unterstützt durch Faktoren wie Bequemlichkeit, personalisierte Empfehlungen und Abonnementmodelle, die die Produktnachbestellung vereinfachen. Walmarts geplante Erweiterung seiner Athleisure-Eigenmarke mit Leistungssocken, die deutlich günstiger als Markenalternativen sind, nutzt sein umfangreiches Filialnetz in den Vereinigten Staaten und Same-Day-Delivery-Kapazitäten, um Marktanteile von Fachhandelsketten zu gewinnen. Ebenso hat Target seine Online-Plattform mit der Abholung im Geschäft integriert, sodass Kunden Sockensortimente online durchsuchen und ihre Bestellungen innerhalb von Stunden abholen können. Dieses hybride Modell kombiniert effektiv die Unmittelbarkeit des stationären Einzelhandels mit der Bequemlichkeit des elektronischen Handels.

Geografische Analyse

Die Region Asien-Pazifik machte 33,32 % des prognostizierten Umsatzes im Jahr 2025 aus und ist damit das führende Segment weltweit. Diese Dominanz wird auf Urbanisierung, steigende verfügbare Einkommen und wachsende Mittelschichtbevölkerungen in Ländern wie China, Indien, Indonesien und Vietnam zurückgeführt. Chinas Textil- und Bekleidungsmarkt, der größte der Welt, profitiert sowohl vom Inlandskonsum als auch von der Exportfertigung. Lokale Marken wie Li Ning und Anta steigern ihren Marktanteil durch technische Innovation und patriotisches Branding, das bei jüngeren Verbrauchern Anklang findet. In Indien expandiert der Sockenmarkt, da der organisierte Einzelhandel wächst und E-Commerce-Plattformen wie Flipkart und Amazon India Markenstrumpfwaren zu wettbewerbsfähigen Preisen anbieten und Städte der zweiten und dritten Kategorie erreichen, wo der traditionelle Vertrieb noch unterentwickelt ist. Japan und Südkorea tragen ebenfalls erheblich bei, mit hohem Pro-Kopf-Verbrauch von Premium- und technischen Socken, angetrieben durch ausgereifte Fitnesskulturen und eine Präferenz für Qualität gegenüber Quantität.

Nordamerika und Europa wachsen zwar langsamer, bleiben aber aufgrund hoher durchschnittlicher Verkaufspreise, starker Markentreue und früher Übernahme von Nachhaltigkeits- und technischen Innovationen wichtige Märkte. Der US-amerikanische Markt ist hochgradig wettbewerbsintensiv, wobei Athletikgiganten, traditionelle Strumpfwarenmarken und Direktvertriebseinsteiger um Marktanteile konkurrieren. Der Vertrieb in den Vereinigten Staaten erstreckt sich über Masseneinzelhändler, Fachhandelsketten und Online-Plattformen. In Europa priorisieren Verbraucher Nachhaltigkeit und regulatorische Compliance. Der vorgeschlagene Digitale Produktpass der Europäischen Union verpflichtet Marken, Faserherkunft, Herstellungsstandorte und CO₂-Fußabdrücke offenzulegen, was etablierten Akteuren mit starker Lieferkettennachverfolgbarkeit zugute kommt.

Andere Regionen, einschließlich Südamerika sowie Naher Osten und Afrika, sind kleinere, aber sich schnell entwickelnde Märkte. Brasilien, Argentinien, Saudi-Arabien, die Vereinigten Arabischen Emirate und Südafrika führen den Verbrauch in ihren jeweiligen Regionen an. Brasiliens Textilindustrie, die traditionell auf die Inlandsproduktion ausgerichtet ist, integriert sich zunehmend in globale Lieferketten und zieht ausländische Direktinvestitionen an, um die Fertigungskapazität zu erweitern. Im Gegensatz dazu führt Argentiniens wirtschaftliche Volatilität zu zyklischen Nachfragemustern, die wertorientierte Marken begünstigen.

Wettbewerbslandschaft

Der Sockenmarkt weist eine fragmentierte Struktur auf, wobei kein einzelner Akteur einen dominanten Anteil hält. Die Wettbewerbsintensität bleibt über verschiedene Preisstufen und Vertriebskanäle hinweg hoch. Etablierte Athletikmarken wie Nike, Adidas und Puma nutzen ihre globale Reichweite, technische Innovation und Marketingkapazitäten, um Premium-Positionen zu halten. Sie sehen sich jedoch Margendruck durch Direktvertriebsmarken wie Bombas, Stance und Darn Tough gegenüber, die traditionelle Großhandelsmodelle umgehen und Markentreue durch soziale Missionen, lebenslange Garantien und limitierte Kooperationen aufbauen.

Traditionelle Strumpfwarenunternehmen, darunter Hanesbrands, Jockey und Gildan, konzentrieren sich auf Fertigungseffizienz, umfangreiche Vertriebsnetzwerke und Eigenmarkenpartnerschaften mit Masseneinzelhändlern. Nischenanbieter wie Injinji und Feetures bedienen Leistungssportler mit spezialisierten Designs, die biomechanische Bedürfnisse adressieren. Wichtige strategische Initiativen im Markt umfassen Verpflichtungen zu Nachhaltigkeit, digitaler Transformation und geografischer Expansion. Beispielsweise hat Adidas zugesagt, bis 2027 100 % recyceltes Polyester zu beziehen, und Nike investiert in zirkuläre Geschäftsmodelle, was den wachsenden Einfluss von Umweltaspekten auf Kaufentscheidungen widerspiegelt, insbesondere bei jüngeren Verbrauchern.

Under Armours Integration vernetzter Bekleidung, bei der Sensoren in Socken eingebettet werden, um Leistungskennzahlen zu verfolgen, stellt einen Versuch dar, sich durch Technologie zu differenzieren und wiederkehrende Einnahmen über abonnementbasierte Analysedienste zu generieren. Darüber hinaus bestehen Chancen in unterversorgten Segmenten wie Diabetikersocken, die nahtlose Konstruktion und nicht einengende Bündchen erfordern, um medizinische Bedürfnisse zu erfüllen, sowie in aufstrebenden Märkten, wo die Durchdringung des organisierten Einzelhandels gering und das Markenbewusstsein noch im Aufbau ist. Die Entwicklung von ISO 23537 für Feuchtigkeitsableitungs-Testmethoden durch die Internationale Organisation für Normung (ISO) bietet einen Rahmen zur Standardisierung von Leistungsansprüchen. Dies könnte die Übernahme solcher Ansprüche beschleunigen und den grenzüberschreitenden Handel erleichtern.

Führende Unternehmen der Sockenindustrie

Nike Inc.

Adidas AG

Hanesbrands Inc.

Puma SE

Gildan Activewear Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Injinji hat seine Produktlinie mit der Einführung der Injinji Ultra Run No-Show Wool Zehensocken erweitert. Diese aus Merinowolle gefertigten Socken haben von Elite-Ultraläufern, darunter Courtney Dauwalter und Tara Dower, positives Feedback für ihren Komfort und ihre Leistung bei Langstreckenläufen erhalten.

- März 2025: Russell Athletic plant in Zusammenarbeit mit For Bare Feet die Einführung einer Premium-Sockenkollektion im Herbst 2025. Diese Kollektion verbindet Russell Athletics Sporterbe mit For Bare Feets Expertise in der Herstellung hochwertiger Socken. Die Kollektion soll eine Reihe von Stilen umfassen, von leistungsorientierten Sportsocken bis hin zu alltäglichen Grundessentials, alle mit Russell Athletics Dri-Power® feuchtigkeitsableitender Technologie zur Verbesserung von Komfort und Langlebigkeit.

- Januar 2025: Crazy Compression hat seine 2025er Linie patientenorientierter Kompressionssocken vorgestellt, die besonders für Läufer von Vorteil sind, indem sie die Durchblutung verbessern, den Aufbau von Milchsäure reduzieren und Muskelkater für eine schnellere Erholung minimieren. Kompressionssocken liefern abgestufte Kompression, verbessern die Sauerstoffversorgung der Muskeln, beschleunigen den Laktatabbau und bieten Unterstützung zur Reduzierung von Ermüdung und Verletzungsrisiko während und nach dem Laufen.

- Januar 2025: Bonjour, eine der führenden Sockenmarken Indiens, hat eine neue umweltfreundliche Bambus-Sockenlinie aus nachhaltigem Bambusstoff eingeführt. Das Produkt ist darauf ausgelegt, Atmungsaktivität, Geruchsresistenz und natürliche antibakterielle Eigenschaften zu bieten und ganztägige Frische zu gewährleisten.

Globaler Sockenmarkt Berichtsumfang

Socken sind Kleidungsstücke, die an den Füßen getragen werden und Wärme, Komfort und Schutz bieten sollen. Der Sockenmarkt ist nach Produkttyp in Sportsocken und Freizeit-/Modesocken segmentiert. Er ist weiter nach Endnutzer in Herren, Damen und Kinder kategorisiert. Nach Fasermaterial ist der Markt in Baumwolle, Polyester und Sonstiges unterteilt. Darüber hinaus ist der Markt nach Kategorie in Massenmarkt und Premium sowie nach Vertriebskanal in Supermärkte/Hypermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika analysiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Sportsocken |

| Freizeit- und Modesocken |

| Herren |

| Damen |

| Kinder/Kleinkinder |

| Baumwolle |

| Polyester |

| Sonstiges |

| Massenmarkt |

| Premium |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sportsocken | |

| Freizeit- und Modesocken | ||

| Nach Endnutzer | Herren | |

| Damen | ||

| Kinder/Kleinkinder | ||

| Nach Fasermaterial | Baumwolle | |

| Polyester | ||

| Sonstiges | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Socken bis 2031 sein?

Der globale Umsatz wird voraussichtlich bis 2031 auf 57,27 Milliarden USD steigen, was eine CAGR von 3,63 % ab 2026 widerspiegelt.

Welche Produktkategorie gewinnt am schnellsten Marktanteile?

Sportliche Designs sollen mit einer CAGR von 4,15 % expandieren, der schnellsten unter den Produkttypen, aufgrund steigender Fitnessbeteiligung und Athleisure-Übernahme.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Urbanisierung, höhere verfügbare Einkommen und breiterer Zugang zum organisierten Einzelhandel treiben eine regionale CAGR von 5,71 % an, die Nordamerika und Europa übertrifft.

Welche Materialien priorisieren Hersteller für Nachhaltigkeit?

Marken mischen zunehmend Bio-Baumwolle mit recyceltem Polyester und erkunden geschlossene Bambusviskose-Kreisläufe, um Emissionen zu senken und regulatorische Standards zu erfüllen.

Wie stärken Supermärkte ihre Position?

Großflächige Handelsketten setzen Omnichannel-Tools ein – Click-and-Collect, Abholung am Straßenrand und Same-Day-Delivery –, um stationäre Entdeckung mit Online-Bequemlichkeit zu verbinden und eine CAGR von 5,44 % im Kanal zu unterstützen.

Seite zuletzt aktualisiert am: