Größe und Marktanteil des europäischen Marktes für Sportschuhe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 35.09 Milliarden US-Dollar |

| Marktgröße (2026) | 36.24 Milliarden US-Dollar |

| Marktgröße (2031) | 42.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Sportschuhe durch Mordor Intelligence

Die Größe des europäischen Marktes für Sportschuhe wird voraussichtlich von 35,09 Milliarden USD im Jahr 2025 auf 36,24 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einem CAGR von 3,29 % über den Zeitraum 2026–2031 einen Wert von 42,59 Milliarden USD erreichen. Das stetige Wachstum der Region spiegelt eine reife, dennoch widerstandsfähige Verbraucherbasis wider, die weiterhin Leistungsinnovationen, geschlechterinklusive Produktlinien und Omnichannel-Einkaufsgewohnheiten annimmt. Stabilität herrscht trotz Inflationsdruck vor, da Marken die Preisstaffelungen erweitern, nachhaltige Materialien einführen und digitales Engagement nutzen, um die Kaufabsicht hochzuhalten. Die Sportbeteiligung von Frauen, der Marathontourismus und Outdoor-Freizeitaktivitäten definieren die Nachfragemuster neu, während die Premiumisierung Verbraucher dazu veranlasst, für Komfort, Haltbarkeit und umweltfreundliche Eigenschaften mehr auszugeben. Die Wettbewerbsintensität bleibt hoch, da globale Marken, Nischeninnovatoren und leistungsstarke Einzelhändler um Marktanteile kämpfen, jedoch bieten technologische Fortschritte bei Dämpfungsschäumen, Carbonplatten und biobasierten Polymeren klare Differenzierungshebel im europäischen Markt für Sportschuhe.

Wesentliche Erkenntnisse des Berichts

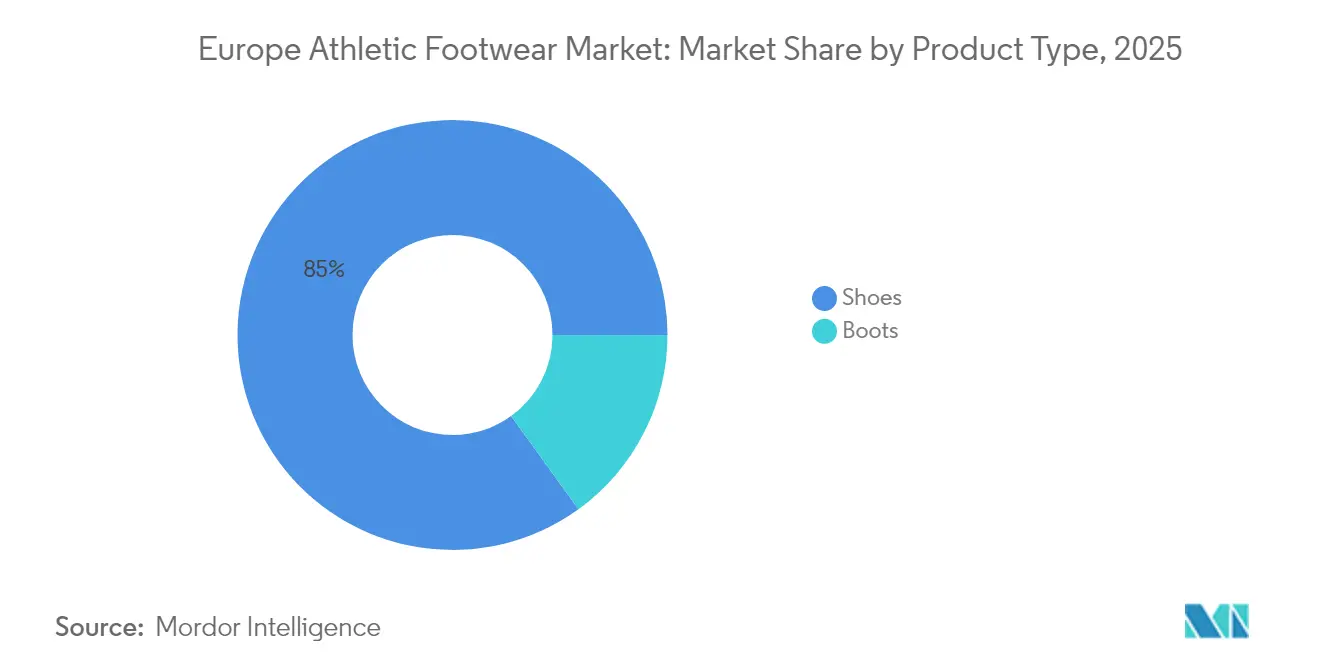

- Nach Produkttyp führten Schuhe mit einem Umsatzanteil von 84,96 % im Jahr 2025; Stiefel werden bis 2031 voraussichtlich mit einem CAGR von 4,65 % expandieren.

- Nach Aktivität entfielen auf Sportschuhe 47,10 % des Marktanteils des europäischen Marktes für Sportschuhe im Jahr 2025; Laufschuhe werden voraussichtlich mit einem CAGR von 4,43 % wachsen.

- Nach Endnutzer beherrschten Männer im Jahr 2025 einen Anteil von 63,10 %, während Damenschuhe voraussichtlich mit einem CAGR von 4,90 % zulegen werden.

- Nach Kategorie entfiel auf Massenmarktangebote ein Anteil von 61,85 % der Marktgröße des europäischen Marktes für Sportschuhe im Jahr 2025, während Premium-Linien für einen CAGR von 4,18 % positioniert sind.

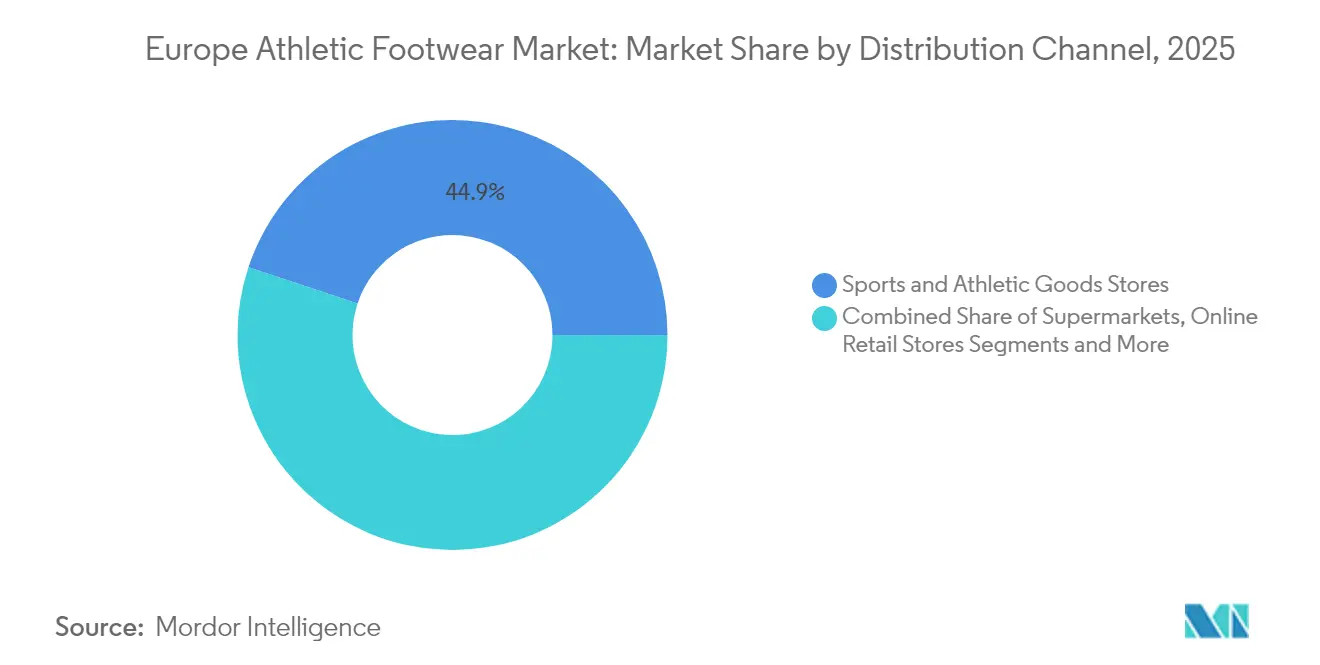

- Nach Vertriebskanal hielten Sport- und Athletikfachgeschäfte im Jahr 2025 einen Anteil von 44,90 %, während der Online-Handel mit einem marktführenden CAGR von 5,92 % zulegt.

- Nach Geografie repräsentierte das Vereinigte Königreich 19,10 % des regionalen Umsatzes im Jahr 2025, und die Niederlande sind auf dem Weg zu einem CAGR von 4,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Sportschuhe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Erhebliches Wachstum der Sportbeteiligungsquote von Frauen | +0.8% | Regional, mit den stärksten Zuwächsen im Vereinigten Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominentenempfehlungen | +0.6% | Regional, konzentriert auf städtische Märkte in den wichtigsten europäischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Teilnahme an organisierten Sportveranstaltungen, Marathons und Outdoor-Aktivitäten | +0.7% | Europaweit, mit Schwerpunkt in Deutschland, Vereinigtes Königreich, Österreich | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Schuhmaterialien für besseren Komfort, Haltbarkeit und Leistung | +0.5% | Europaweit, insbesondere mit Forschungs- und Entwicklungszentren in Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Starke Präsenz und Investitionen führender internationaler Marken | +0.4% | Europaweit, konzentriert auf die wichtigsten Einzelhandelsmärkte | Kurzfristig (≤ 2 Jahre) |

| Produktpersonalisierungstrends, die Verbraucher ansprechen, die maßgeschneiderte Schuhe suchen | +0.3% | Premiummärkte in Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliches Wachstum der Sportbeteiligungsquote von Frauen

Ein erheblicher Anstieg der Sportbeteiligung von Frauen erweist sich als wesentlicher Treiber für den europäischen Markt für Sportschuhe, wobei das wachsende Engagement in Aktivitäten wie Laufen, Fitnesstraining, Yoga und Mannschaftssportarten die Nachfrage nach leistungsorientierten und stilvollen Schuhen, die auf weibliche Verbraucher zugeschnitten sind, ankurbelt. Laut Sport England engagierten sich von November 2023 bis November 2024 mehr als 18,1 Millionen Frauen in England im Sport oder in körperlichen Aktivitäten, was den starken Schwung hinter diesem Trend verdeutlicht [1]Quelle: Sport England, „Weibliche Sportbeteiligung treibt Anstieg der Zahlen der Umfrage zu aktiven Menschen an”, sportengland.org. Der zunehmende Fokus auf Gesundheit und Wohlbefinden, kombiniert mit staatlichen Initiativen und Basisprogrammen zur Förderung der Sportbeteiligung von Frauen, beschleunigt die Marktexpansion zusätzlich. Darüber hinaus ermutigen der Einfluss prominenter Sportlerinnen, Fitness-Influencerinnen in sozialen Medien und die anhaltende Beliebtheit von Athleisure-Kleidung Frauen dazu, in hochwertige Sportschuhe zu investieren, die Komfort, Haltbarkeit und modischen Anspruch vereinen, und stärken damit die Wachstumsaussichten des Marktes.

Einfluss von Social-Media-Plattformen und Prominentenempfehlungen

Der wachsende Einfluss von Social-Media-Plattformen und Prominentenempfehlungen ist ein wesentlicher Treiber des europäischen Marktes für Sportschuhe. Laut Eurostat nutzten im Jahr 2024 97 % der Menschen in der EU im Alter von 16 bis 29 Jahren täglich das Internet, verglichen mit 88 % der Gesamtbevölkerung, was das starke digitale Engagement unter jüngeren Verbrauchern unterstreicht [2]Quelle: Eurostat, „97 % der jungen Menschen in der EU nutzen täglich das Internet”, ec.europa.eu. Diese stark vernetzte Bevölkerungsgruppe ist in hohem Maße Werbekampagnen, Produkteinführungen und Lifestyle-Inhalten auf Social-Media-Plattformen wie Instagram, TikTok und YouTube ausgesetzt, auf denen Sportler, Fitness-Influencer und Prominente führende Sportschuhmarken häufig empfehlen. Diese Sichtbarkeit stärkt nicht nur die Markenbekanntheit, sondern fördert auch aspirationsorientiertes Kaufverhalten und positioniert Sportschuhe sowohl als leistungsorientierte Notwendigkeiten als auch als modebewusste Lifestyle-Produkte. Infolgedessen prägen digitaler Einfluss und prominentengesteuertes Marketing weiterhin die Verbraucherpräferenzen und steigern die Marktnachfrage in ganz Europa erheblich.

Zunehmende Teilnahme an organisierten Sportveranstaltungen, Marathons und Outdoor-Aktivitäten

Die zunehmende Teilnahme an organisierten Sportveranstaltungen, Marathons und Outdoor-Aktivitäten ist ein wichtiger Treiber des europäischen Marktes für Sportschuhe. Im Jahr 2024 stach der BMW-Berlin-Marathon als Deutschlands größter Marathon heraus, mit knapp 54.000 Finishern, was die enorme Größenordnung und Beliebtheit solcher Sportereignisse unterstreicht [3]Quelle: Marathon Ergebnisse, „Marathon-Finisher pro Lauf”, marathon-ergebnis.de. Ebenso zog der Haspa Marathon Hamburg rund 11.200 Teilnehmer an und machte ihn zum zweitgrößten im Land. Diese Großveranstaltungen unterstreichen nicht nur die wachsende Begeisterung für Lauf- und Ausdauersport, sondern tragen auch direkt zu einer höheren Nachfrage nach Sportschuhen bei, die Haltbarkeit, Komfort und Leistung gewährleisten. Da Marathons, Gemeinschaftsläufe und Outdoor-Freizeitaktivitäten an Umfang und Sichtbarkeit zunehmen, investieren Verbraucher zunehmend in hochwertige Sportschuhe, wodurch das Marktwachstum in der gesamten Region beschleunigt wird.

Technologische Fortschritte bei Schuhmaterialien für besseren Komfort, Haltbarkeit und Leistung

Technologische Fortschritte bei Schuhmaterialien erweisen sich als bedeutender Treiber des europäischen Marktes für Sportschuhe, da Verbraucher zunehmend nach Produkten suchen, die überlegenen Komfort, Haltbarkeit und Leistung bieten. Führende Marken investieren in innovative Materialien wie leichtes technisches Mesh für Atmungsaktivität, fortschrittliche Schäume und Dämpfungssysteme für verbesserte Stoßdämpfung sowie nachhaltige Stoffe aus recycelten Kunststoffen und biobasierten Materialien, um dem wachsenden Umweltbewusstsein gerecht zu werden. Die Integration von Technologien wie Carbonfaserplatten zur Energierückgewinnung und adaptiven Zwischensohlen, die auf individuelle Laufstile reagieren, definiert Leistungsstandards neu, insbesondere bei intensiven Sportarten und Marathonläufen. Darüber hinaus verbessern antimikrobielle Auskleidungen, wasserabweisende Beschichtungen und verbesserte Laufsohlen-Traktionsmaterialien die Produktfunktionalität weiter und machen moderne Sportschuhe für eine Vielzahl von Innen- und Außenaktivitäten geeignet. Diese kontinuierliche Innovation treibt nicht nur die Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Schuhe an, sondern ermöglicht es Marken auch, sich in einem hart umkämpften Markt zu differenzieren und so das Gesamtwachstum in der Region zu beschleunigen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verbreitung von gefälschten Produkten | -0.4% | Regional, mit den stärksten Auswirkungen in Osteuropa, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Starker Wettbewerb, der zu Preiskämpfen und reduzierten Gewinnmargen führt | -0.3% | Europaweit, am intensivsten in Deutschland, Vereinigtes Königreich, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Marktdurchdringung in einigen osteuropäischen und aufstrebenden Märkten | -0.2% | Osteuropa, insbesondere Rumänien, Bulgarien, aufstrebende MOE-Märkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Nachhaltigkeit und Beschaffung | -0.2% | Europaweit, getrieben durch regulatorische Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von gefälschten Produkten

Die Verbreitung von gefälschten Produkten stellt eine erhebliche Einschränkung für den europäischen Markt für Sportschuhe dar und untergräbt sowohl den Markenruf als auch das Verbrauchervertrauen. Die wachsende Verfügbarkeit gefälschter Sportschuhe, die häufig zu niedrigeren Preisen über unregulierte Online-Marktplätze, Straßenverkäufer und nicht autorisierte Einzelhandelskanäle verkauft werden, wirkt sich direkt auf den Umsatz echter Produkte etablierter Marken aus. Diese gefälschten Artikel weisen in der Regel nicht die fortschrittlichen Materialien, die Haltbarkeit und die Leistungsvorteile echter Schuhe auf, was zu Verbraucherunzufriedenheit und in einigen Fällen zu Verletzungsrisiken führt. Darüber hinaus verwässert die weitverbreitete Präsenz gefälschter Produkte den Markenwert, verringert die Gewinnmargen und schafft unfairen Wettbewerb für legitime Akteure, die stark in Innovation, Qualität und Marketing investieren. Trotz laufender staatlicher Regulierungen und markengeführter Initiativen zur Eindämmung des illegalen Handels durch strengere Durchsetzung des geistigen Eigentums und Sensibilisierungskampagnen bleibt die Herausforderung bestehen, was Produktfälschung zu einer anhaltenden Barriere für das nachhaltige Wachstum des Sportschuhmarktes in Europa macht.

Starker Wettbewerb, der zu Preiskämpfen und reduzierten Gewinnmargen führt

Starker Wettbewerb, der zu Preiskämpfen und reduzierten Gewinnmargen führt, ist eine wesentliche Einschränkung für den europäischen Markt für Sportschuhe. Die Region beherbergt zahlreiche globale und regionale Akteure, die alle darum wetteifern, Marktanteile durch aggressive Preisstrategien, häufige Produkteinführungen und umfangreiche Werbekampagnen zu gewinnen. Während dieses Wettbewerbsumfeld den Verbrauchern zugutekommt, indem es eine breite Auswahl und erschwingliche Optionen bietet, erzeugt es erheblichen Druck auf Marken, die Rentabilität aufrechtzuerhalten. Unternehmen sind häufig gezwungen, Preise zu senken oder hohe Rabatte anzubieten, um wettbewerbsfähig zu bleiben, was die Margen erodiert und die für Forschung, Entwicklung und Innovation verfügbaren Ressourcen begrenzt. Zudem wird es bei steigenden Rohstoff- und Produktionskosten zunehmend schwieriger, die Rentabilität angesichts des preisgetriebenen Wettbewerbs aufrechtzuerhalten. Premiumspieler haben insbesondere Schwierigkeiten, sich in einem überfüllten Markt zu differenzieren, in dem preissensible Verbraucher von erschwinglichen Alternativen von Fast-Fashion-Einzelhändlern und aufstrebenden lokalen Marken angelockt werden. Infolgedessen bedrohen intensiver Wettbewerb und die daraus resultierenden Preiskämpfe die langfristige Rentabilität und stellen eine erhebliche Barriere für nachhaltiges Marktwachstum dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Schuhen steht Stiefelinnovation gegenüber

Das Schuhsegment dominiert den europäischen Markt für Sportschuhe und beherrschte im Jahr 2025 mit überwältigenden 84,96 % einen enormen Anteil. Diese starke Präsenz ist größtenteils auf die breite Vielseitigkeit des Segments zurückzuführen, da Schuhe in einer Vielzahl von Sportdisziplinen sowie für alltägliche Freizeit- und sportliche Zwecke weit verbreitet sind. Sie bieten Verbrauchern sowohl Leistung als auch Stil und sind damit gleichermaßen relevant für professionelle Athleten und Fitnessbegeisterte sowie für diejenigen, die komfortable Modewahl suchen. Der wachsende Athleisure-Trend hat diese Nachfrage weiter angeheizt, da Schuhe Funktionalität nahtlos mit Lifestyle-Appeal verbinden. Darüber hinaus hat die kontinuierliche Innovation bei Dämpfungstechnologien, leichten Materialien und nachhaltigen Designs das Verbraucherinteresse an diesem Segment gestärkt. Dank ihrer Fähigkeit, fast jede Verbraucherdemografie anzusprechen, sind Schuhe der primäre Umsatztreiber in der europäischen Sportschuhindustrie und werden voraussichtlich ihre Dominanz über den gesamten Prognosezeitraum behaupten.

Im Gegensatz dazu weist das Stiefelssegment, obwohl es derzeit einen kleineren Marktanteil repräsentiert, das schnellste Wachstumspotenzial auf. Es wird prognostiziert, dass es bis 2031 mit einem CAGR von 4,65 % expandiert, angetrieben durch den Anstieg von Abenteuersportarten, Trekking, Wandern und anderen Outdoor-Aktivitäten, die in Europa an Beliebtheit gewinnen. Verbraucher investieren zunehmend in Schuhwerk, das Haltbarkeit und Komfort mit verbessertem Schutz in unwegsamem Gelände kombiniert, was Stiefel zu einer attraktiven Wahl macht. Innovationen in Wasserbeständigkeit, Atmungsaktivität und Materialfestigkeit tragen ebenfalls zu ihrer wachsenden Akzeptanz bei. Darüber hinaus verstärkt die Verlagerung hin zu aktiven Outdoor-Lifestyles bei jüngeren Verbrauchern und Touristen die Nachfrage in dieser Kategorie. Obwohl das Segment hinter Schuhen in der Marktgröße zurückliegt, unterstreicht sein beschleunigtes Wachstum seine aufkommende Bedeutung innerhalb des gesamten europäischen Sportschuhmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Aktivität: Laufschuhe übertreffen das Wachstum von Sportschuhen

Sportschuhe behielten im Jahr 2025 die führende Position im europäischen Markt für Sportschuhe und entfielen auf sie ein erheblicher Anteil von 47,10 %. Ihre Dominanz resultiert aus ihrer Fähigkeit, eine Vielzahl von Aktivitäten zu bedienen, von professionellen Mannschaftssportarten bis hin zu allgemeinen Fitness- und Trainingszwecken. Diese Vielseitigkeit macht sie zur bevorzugten Wahl sowohl bei Athleten als auch bei Freizeitnutzern, die Leistung, Komfort und Haltbarkeit schätzen. Die Kategorie wird weiterhin durch Innovationen bei leichten Materialien, fortschrittlichen Traktionsdesigns und Dämpfungstechnologien unterstützt, die die sportliche Leistung steigern. Darüber hinaus hat die steigende Beliebtheit von Multifunktions-Sportschuhen, die nahtlos von sportlichen zu lässigen Settings übergehen, die Nachfrage in diesem Segment weiter gestärkt. Mit starker Verbraucherakzeptanz über Altersgruppen und Sportkategorien hinweg sind Sportschuhe das Rückgrat der Umsatzgenerierung im europäischen Sportschuhmarkt und sind darauf positioniert, ihre Führungsposition in den kommenden Jahren zu behaupten.

Laufschuhe hingegen sind das am schnellsten wachsende Segment des Marktes mit einem vielversprechenden CAGR von 4,43 %, der bis 2031 prognostiziert wird. Diese Wachstumsrate übersteigt die Expansionsrate des Gesamtmarktes deutlich und unterstreicht die Auswirkungen der sich entwickelnden Gesundheits- und Fitnesstrends in Europa. Der Anstieg der Marathon- und Freizeitlaufbeteiligung, zusammen mit einem wachsenden Bewusstsein für die Vorteile eines aktiven Lebensstils, hat Laufschuhe als prioritären Kauf für viele Verbraucher positioniert. Hersteller reagieren mit Designs, die verbesserte Dämpfung, Flexibilität, Energierückgewinnung und leichte Konstruktion betonen, die auf unterschiedliche Laufbedürfnisse zugeschnitten sind. Das Segment profitiert auch von Empfehlungen durch Fitness-Influencer und globale Sportveranstaltungen, die Laufen kontinuierlich als zugängliche und lohnende Aktivität bewerben. Obwohl Laufschuhe derzeit hinter Sportschuhen in der Gesamtmarktgröße zurückliegen, signalisiert ihr starker Schwung langfristiges Wachstum und eine wachsende Rolle bei der Gestaltung der zukünftigen europäischen Sportschuhnachfrage.

Nach Endnutzer: Das Frauensegment treibt das Wachstum voran

Sportschuhe für Männer dominieren weiterhin den europäischen Markt und erzielten im Jahr 2025 einen beherrschenden Anteil von 63,10 %. Diese Führungsposition ist in der historischen Entwicklung des Segments verwurzelt, bei der Produktinnovation und Marketingbemühungen traditionell auf männliche Verbraucher ausgerichtet waren. Höhere Sportbeteiligungsquoten unter Männern, insbesondere in Mannschaftssportarten und Wettkampfleichtathletik, haben die stetige Nachfrage nach leistungsorientierten Schuhen gestärkt. Etablierte globale Marken pflegen starke Portfolios, die speziell auf männliche Athleten zugeschnitten sind und eine große Auswahl an Designs bieten, die Haltbarkeit, fortschrittliche Dämpfung und Stil betonen. Zudem haben kulturelle Assoziationen von Männlichkeit mit Sport und Outdoor-Aktivitäten seit langem zur Dominanz des Segments beigetragen. Während die Männerkategorie in mehreren Teilmärkten Reife zeigt, hält sie weiterhin den größten Umsatzanteil und dient als Grundlage für die Sportschuhindustrie der Region.

Im Gegensatz dazu hat sich das Segment der Damen-Sportschuhe als die am schnellsten wachsende Kategorie herausgestellt, mit einem prognostizierten CAGR von 4,90 % bis 2031, der deutlich über der allgemeinen Branchenrate liegt. Dieser Schwung spiegelt eine klare demografische Transformation wider, da sich Frauen in Europa zunehmend an Fitnessroutinen, Sportbeteiligung und aktiven Lifestyle-Entscheidungen beteiligen. Marken für Sportschuhe reagieren, indem sie frauenspezifische Produktlinien erweitern, die Leistung mit Stil verbinden und so eine größere Attraktivität sowohl für funktionale als auch für modebewusste Anwendungsfälle sicherstellen. Der wachsende Einfluss der Wellnesskultur, kombiniert mit fitnessbezogenen Trends in sozialen Medien, treibt Käufe von Laufschuhen, Trainingsschuhen und Athleisure-orientierten Designs für Frauen an. Darüber hinaus hat die wachsende Befürwortung von Geschlechterinklusion im Sport das Vertrauen weiblicher Verbraucher in Investitionen in hochleistungsfähige Sportschuhe gestärkt. Obwohl das Frauensegment derzeit einen kleineren Anteil als das Männersegment repräsentiert, hebt seine rasche Wachstumsbahn die sich verschiebende Dynamik der Verbrauchernachfrage hervor und positioniert es als entscheidenden Treiber für die zukünftige Marktexpansion.

Nach Kategorie: Das Premiumsegment profitiert von der Nachfrage nach Qualität

Massenmarktprodukte nehmen die dominante Position in der europäischen Sportschuhindustrie ein und erzielten im Jahr 2025 einen Marktanteil von 61,85 %. Diese Führungsposition unterstreicht die Bedeutung von Erschwinglichkeit und Zugänglichkeit bei der Gestaltung von Verbraucherpräferenzen, insbesondere in einer Region, in der Preissensibilität nach wie vor stark ausgeprägt ist. Das Segment profitiert von breiter Akzeptanz bei preisbewussten Verbrauchern, die Wert und Funktionalität priorisieren, ohne bei grundlegender Leistung Kompromisse einzugehen. Der Massenmarkt für Schuhe spricht häufig ein breites demografisches Spektrum an, von schulsportlichen Athleten bis hin zu Erwachsenen, die Mehrzweck-Sportschuhe suchen. Die Einzelhandelsexpansion über Supermärkte, Verbrauchermärkte und Online-Kanäle hat die Zugänglichkeit weiter gestärkt und sichergestellt, dass Massenprodukte weit verbreitet und erschwinglich bleiben. Infolgedessen verankert diese Kategorie weiterhin die Gesamtbrancheneinnahmen und wird voraussichtlich ihre beherrschende Präsenz durch anhaltende Verbraucherabhängigkeit von kosteneffektiven Angeboten beibehalten.

Im Gegensatz dazu repräsentiert das Premiumsegment die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 4,18 % bis 2031, der den breiteren Markt übertrifft. Dieses Wachstum hebt eine klare Verschiebung in den Verbrauchereinstellungen hervor, bei der Qualität, Innovation und Nachhaltigkeit gegenüber dem Preis allein priorisiert werden. Die wachsende Nachfrage nach technologisch fortschrittlichem Schuhwerk – mit leistungssteigernden Designs, umweltfreundlichen Materialien und modebewussten Elementen – treibt die Expansion in diesem Segment an. Verbraucher, insbesondere jüngere Berufstätige und Einkommensstarke, sind zunehmend bereit, mehr für Schuhe zu zahlen, die sowohl athletischen Bedürfnissen als auch Lifestyle-Ansprüchen entsprechen. Der Einfluss von Markenprestige, Prominentenempfehlungen und einzigartigen Kollaborationen spielt ebenfalls eine bedeutende Rolle bei der Steigerung der Attraktivität von Premiumprodukten. Obwohl der Gesamtmarktanteil des Segments im Vergleich zu Massenmarktangeboten kleiner bleibt, spiegelt seine starke Wachstumsbahn die sich entwickelnden Verbraucherpräferenzen wider und positioniert es als entscheidenden Motor für die zukünftige wertgetriebene Expansion im europäischen Sportschuhmarkt.

Nach Vertriebskanal: Online-Handel verändert Einkaufsmuster

Sport- und Athletikfachgeschäfte behielten den größten Vertriebsanteil im europäischen Markt für Sportschuhe mit 44,90 % im Jahr 2025. Ihre Prominenz wird durch die spezialisierten Dienstleistungen vorangetrieben, die sie anbieten, einschließlich fachmännischer Produktanpassung, personalisierter Leistungsberatung und Zugang zu Premium- und markenexklusiven Kollektionen. Verbraucher betrachten diese Geschäfte weiterhin als vertrauenswürdige Anlaufstellen, bei denen professionelle Beratung sicherstellt, dass sie das am besten geeignete Schuhwerk für spezifische sportliche Bedürfnisse kaufen. Starke Partnerschaften mit führenden Sportschuhmarken stärken ihre Rolle als wichtige Vertriebskanäle und bieten die neuesten Produkteinführungen und innovationsgetriebene Sortimente. Das stationäre Einkaufserlebnis, das Anprobe, Komfortprüfungen und technischen Support betont, stärkt das Verbrauchervertrauen und die Loyalität zusätzlich. Trotz des sich intensivierenden Wettbewerbs durch digitale Plattformen bleiben Sport- und Athletikfachgeschäfte der Eckpfeiler der Sportschuhverteilung, insbesondere für leistungsorientierte Käufer, die Qualitäts- und Funktionssicherheit suchen.

Online-Einzelhandelsgeschäfte hingegen repräsentieren den am schnellsten wachsenden Vertriebskanal im europäischen Sportschuhmarkt und expandieren mit einem robusten CAGR von 5,92 % bis 2031. Diese Wachstumsrate verdoppelt fast die des Gesamtmarktes und unterstreicht den transformativen Wandel im Kaufverhalten der Verbraucher hin zu digitalen Plattformen. Online-Kanäle bieten unübertroffene Bequemlichkeit, breitere Produktsortimente und wettbewerbsfähige Preisgestaltung und ziehen sowohl preisbewusste als auch technikaffine Verbraucher an. Funktionen wie virtuelle Anprobewerkzeuge, KI-gesteuerte Personalisierung und schnelle Lieferdienste beschleunigen die Akzeptanz des E-Commerce weiter. Darüber hinaus stärkt die Integration exklusiver Online-Einführungen, Influencer-Kollaborationen und Omnichannel-Strategien das Verbraucherengagement mit Marken über digitale Medien. Während der stationäre Einzelhandel eine starke Präsenz behält, signalisiert der rasche Aufstieg des E-Commerce eine grundlegende Umstrukturierung der Vertriebsdynamik und etabliert Online-Kanäle als entscheidenden Motor für zukünftiges Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westeuropäische Märkte, mit ihrer tief verwurzelten Sportkultur und hohen verfügbaren Einkommen, verzeichnen ein stetiges Wachstum bei der Akzeptanz von Sportschuhen. Im Jahr 2025 beherrscht das Vereinigte Königreich mit einem Anteil von 19,10 % des Marktes seine Stellung als Europas führendes Ziel für Sportschuhe. Diese Dominanz wird durch die leidenschaftliche Fußballkultur des Landes, staatliche Investitionen in die Sportinfrastruktur und eine Verbraucherbasis gestärkt, die bereit ist, für Premium-Sportprodukte mehr auszugeben. Darüber hinaus treibt der wachsende Athleisure-Trend, bei dem Verbraucher Sportschuhe in die alltägliche Mode integrieren, das Marktwachstum in dieser Region weiter voran. Deutschland und Frankreich hingegen, mit ihrer vielfältigen Sportbeteiligung und starken Einzelhandelsnetzwerken, bedienen sowohl den Massenmarkt als auch das Premiumsegment. Der zunehmende Fokus auf Produktinnovation, wie leichtes und leistungssteigerndes Schuhwerk, trägt ebenfalls zum Wachstum des Sportschuhmarktes in Westeuropa bei.

Die Niederlande befinden sich auf einem Aufwärtstrend und weisen einen beeindruckenden CAGR von 4,28 % bis 2031 auf. Dieses Wachstum ist auf clevere Marktentwicklungsstrategien internationaler Marken und einen Anstieg der Sportbeteiligung, insbesondere bei der Jugend, zurückzuführen, die zunehmend die Konsum trends bei Sportschuhen prägen. Darüber hinaus haben die Initiativen der niederländischen Regierung zur Förderung körperlicher Aktivität und Sportbeteiligung ein günstiges Umfeld für die Marktexpansion geschaffen. Diese Bemühungen, kombiniert mit der wachsenden Beliebtheit nachhaltiger und umweltfreundlicher Schuhoptionen, beeinflussen Verbraucherpräferenzen und treiben die Nachfrage in den Niederlanden an. Die wachsende Präsenz lokaler und regionaler Akteure, die maßgeschneiderte und erschwingliche Sportschuhe anbieten, spielt ebenfalls eine bedeutende Rolle bei der Marktentwicklung.

In Mittel- und Osteuropa entwickelt sich die Landschaft. Expandierende Einzelhandelsinfrastrukturen, steigende verfügbare Einkommen und eine Verschiebung der Verbraucherpräferenzen hin zu Marken-Sportschuhen tragen alle zu einem komplexen, aber vielversprechenden Wachstumsszenario bei. Darüber hinaus macht die zunehmende Verbreitung von E-Commerce-Plattformen in diesen Regionen Marken-Sportschuhe für eine breitere Verbraucherbasis zugänglicher. Diese digitale Transformation, kombiniert mit einem wachsenden Bewusstsein für Fitness und Gesundheit, wird voraussichtlich das Marktwachstum in Mittel- und Osteuropa über den Prognosezeitraum weiter beschleunigen. Darüber hinaus ermutigen der wachsende Einfluss westlicher Modetrends und die zunehmende Beliebtheit internationaler Sportveranstaltungen die Verbraucher in diesen Regionen, in Marken-Sportschuhe zu investieren und so die Marktexpansion weiter voranzutreiben.

Wettbewerbslandschaft

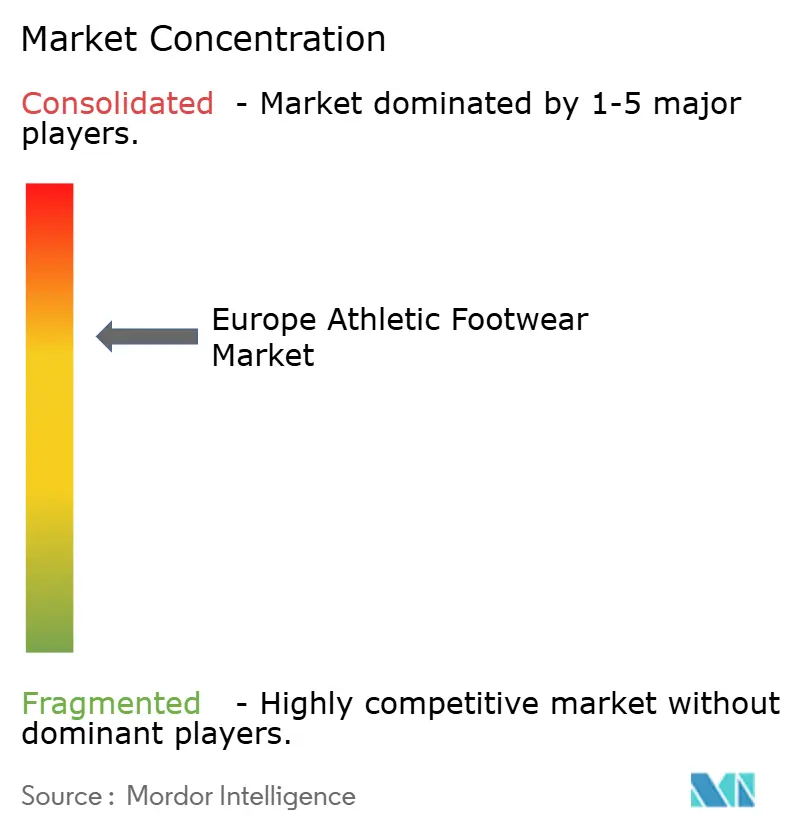

Mit einem Konzentrationsindex von 7 weist der europäische Sportschuhmarkt eine ausgewogene Landschaft auf. Dieser Wert hebt ein Fragmentierungsniveau hervor, das sowohl etablierten Branchenriesen als auch aufstrebenden Spezialisten ermöglicht, ihre Nischen durch ausgeprägte Positionierungsstrategien zu erschließen. Branchenführer wie Nike, Adidas und PUMA stärken ihre Dominanz durch weitreichende Einzelhandelsnetzwerke, hochkarätige Empfehlungen und unablässige Produktinnovation. Sie sehen sich jedoch nun wachsenden Herausforderungen durch Direkt-zu-Verbraucher-Marken und Nischen-Leistungsunternehmen ausgesetzt, die beide auf gezielte Verbrauchersegmente abzielen. Darüber hinaus hat der Aufstieg von E-Commerce-Plattformen den Wettbewerb weiter verschärft und kleineren Akteuren ermöglicht, ein breiteres Publikum zu erreichen, ohne umfangreiche stationäre Einzelhandelsinfrastruktur zu benötigen.

Im heutigen Markt ist Technologie nicht nur ein Zusatz; sie ist ein entscheidender Differenziator. Marken kanalisieren erhebliche Investitionen in Materialinnovationen, personalisierte Angebote und nachhaltige Praktiken. Diese Bemühungen rechtfertigen nicht nur Premiumpreise, sondern fördern auch tiefe Verbraucherloyalität. Ein Beispiel: Nikes Einführung der KI-Plattform AirImagination, die maßgeschneiderte Air Max-Designs ermöglicht. Dieser Schritt unterstreicht, wie Branchenführer KI und historische Vermögenswerte nutzen, um einzigartige Verbrauchererlebnisse zu schaffen, die für kleinere Akteure schwer zu erreichen sind. Darüber hinaus prägen Fortschritte in der Wearable-Technologie, wie intelligente Einlegesohlen und vernetzte Schuhe, die Verbrauchererwartungen neu und treiben Innovationen im gesamten Markt voran.

Auch die Verbraucherpräferenzen im europäischen Sportschuhmarkt entwickeln sich weiter, mit einem wachsenden Fokus auf Nachhaltigkeit und ethische Produktionspraktiken. Führende Marken reagieren, indem sie recycelte Materialien einbeziehen, den CO₂-Fußabdruck reduzieren und transparente Lieferkettenverfahren einführen. Diese Initiativen stimmen nicht nur mit Verbraucherwerten überein, sondern dienen auch als Wettbewerbsvorteil in einem Markt, der zunehmend durch Umweltbewusstsein geprägt wird. Gleichzeitig nutzen aufstrebende Akteure ihre Agilität, um umweltfreundliche Produkte schneller einzuführen und den Wettbewerb weiter zu intensivieren. Das Wechselspiel zwischen etablierten Marken und Neueinsteigern prägt weiterhin die Marktdynamik und macht Nachhaltigkeit zu einem wichtigen Schlachtfeld der Differenzierung.

Marktführer der europäischen Sportschuhindustrie

Adidas AG

Puma SE

New Balance Athletics Inc.

Nike, Inc.

ASICS Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Puma, der renommierte deutsche Sportbekleidungskonzern, soll im Herbst 2025 sein erstes europäisches Flaggschiffgeschäft auf Londons ikonischer Oxford Street eröffnen. Das Geschäft mit einer Fläche von 22.297 m² verspricht ein immersives Erlebnis, das Sportleistung und Technologie nahtlos mit avantgardistischen Streetwear-Designs verbindet.

- März 2025: ASICS stellte den GEL-NIMBUS™ 27 Schuh vor, der mit wolkenähnlicher Dämpfung, einer Premium-Passform und einem weichen Gefühl aufwartet. Das Design, neu interpretiert von der schottischen Mittel- und Langstreckenläuferin Eilish McColgan, ist eine Hommage in limitierter Auflage. Inspiriert von Eilishs schottischen Wurzeln und unerschütterlicher Entschlossenheit verkörpern die Schuhe ihre Widerstandsfähigkeit und Beharrlichkeit als Elitesportlerin.

- Januar 2025: PUMA begann offiziell seine langfristige Partnerschaft mit dem Portugiesischen Fußballverband und ersetzte Nikes 27-jährige Sponsoring-Beziehung. Dabei sicherte sich PUMA die Rechte zur Ausstattung aller portugiesischen Nationalmannschaften, einschließlich Männer-, Frauen-, Jugend-, Futsal-, Beach-Soccer- und E-Sport-Teams, im Vorfeld wichtiger Turniere.

- April 2024: Nike stellte im Vorfeld der Olympischen Spiele Paris 2024 seine neueste Elite-Schuhkollektion vor und behauptete, dass KI einen „Superzyklus” der Innovation entfacht. Im Lineup enthalten sind der Nike GT Hustle 3 Basketballschuh, der 2024er Nike Mercurial Fußballstiefel sowie die Nike Victory 2 und Nike Maxfly 2 Spikes, die auf Sprint- und Mittelstreckenwettkämpfe zugeschnitten sind.

Berichtsumfang des europäischen Marktes für Sportschuhe

Sportschuhe umfassen Schuhe, die bei sportlichen und Fitnessaktivitäten verwendet werden. Der europäische Sportschuhmarkt ist nach Produkttyp, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Laufschuhe, Sportschuhe, Trekking-/Wanderschuhe und andere Produkttypen segmentiert. Nach Endnutzer ist der Markt in Männer, Frauen und Kinder segmentiert. Nach Vertriebskanal ist der Markt in Sport- und Athletikfachgeschäfte, Supermärkte/Verbrauchermärkte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa segmentiert. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente vorgenommen.

| Schuhe |

| Stiefel |

| Laufschuhe |

| Sportschuhe |

| Schuhe für Abenteuersport |

| Andere Produkttypen |

| Männer |

| Frauen |

| Kinder |

| Massenmarkt |

| Premium |

| Sport- und Athletikfachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Belgien |

| Polen |

| Schweden |

| Übriges Europa |

| Nach Produkttyp | Schuhe |

| Stiefel | |

| Nach Aktivität | Laufschuhe |

| Sportschuhe | |

| Schuhe für Abenteuersport | |

| Andere Produkttypen | |

| Nach Endnutzer | Männer |

| Frauen | |

| Kinder | |

| Nach Kategorie | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Sport- und Athletikfachgeschäfte |

| Supermärkte/Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Belgien | |

| Polen | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Sportschuhe im Jahr 2026?

Der Markt ist im Jahr 2026 mit 36,24 Milliarden USD bewertet, mit einer Prognose von 42,59 Milliarden USD bis 2031.

Welcher Produkttyp wächst am schnellsten im Bereich europäische Sportschuhe?

Stiefel werden bis 2031 voraussichtlich mit einem CAGR von 4,65 % wachsen, angetrieben durch Abenteuersportarten und Outdoor-Freizeitaktivitäten.

Warum gewinnen Damen-Sportschuhe so schnell Marktanteile?

Zunehmende weibliche Sportbeteiligung und gezielte staatliche Förderung treiben Damenschuhe auf einen CAGR von 4,90 %.

Welcher Kanal erweitert den Umsatz schneller als andere?

Online-Einzelhandelsgeschäfte wachsen mit einem CAGR von 5,92 %, da mobiles Einkaufen, größenanpassende KI und schnelle Lieferung an Bedeutung gewinnen.

Welches Land bietet die höchste Wachstumschance?

Die Niederlande führen mit einem CAGR von 4,28 % dank starker Vereinssportkultur und hoher digitaler Akzeptanz.

Seite zuletzt aktualisiert am: