Größe und Marktanteil des Solarfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

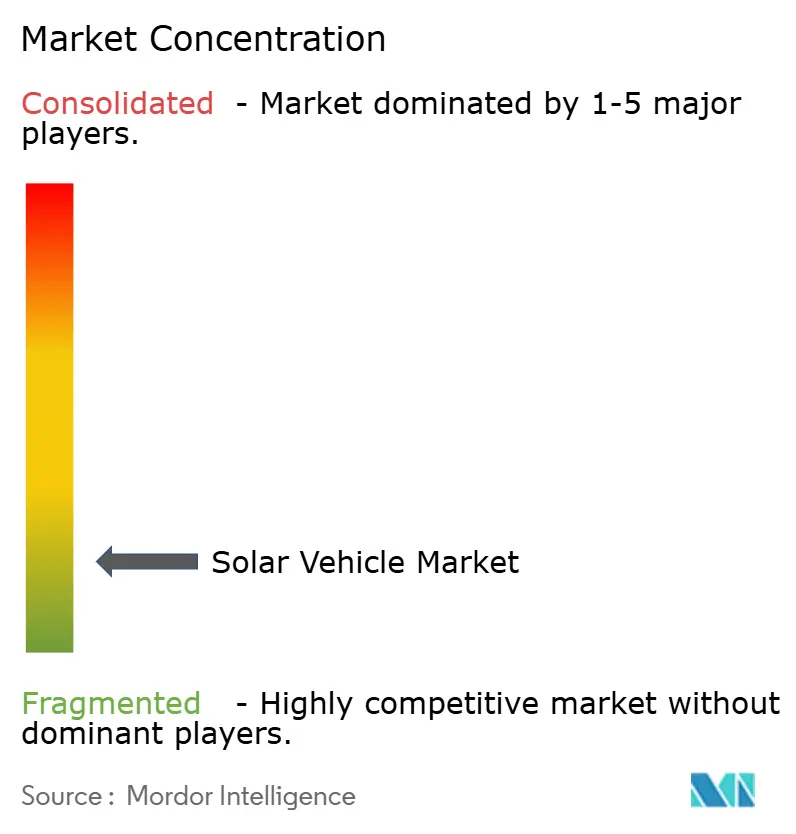

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Solarfahrzeugmarkts von Mordor Intelligence

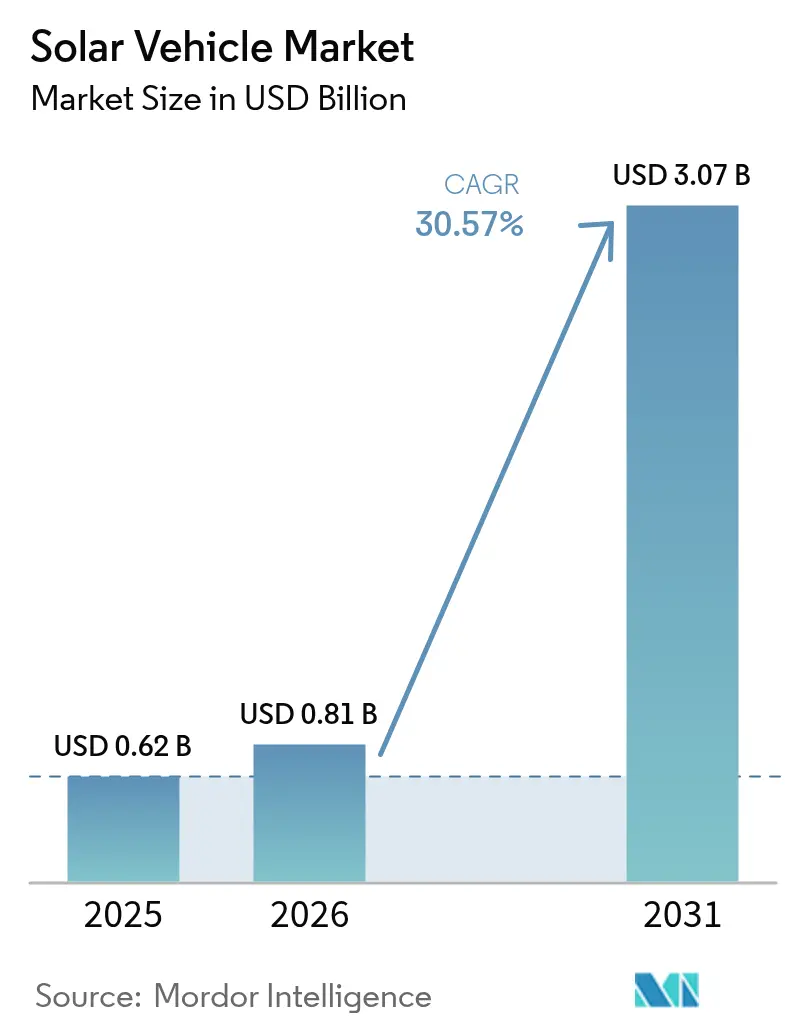

Die Marktgröße des Solarfahrzeugmarkts wurde im Jahr 2025 auf 0,62 Milliarden USD geschätzt und soll von 0,81 Milliarden USD im Jahr 2026 auf 3,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 30,57 % während des Prognosezeitraums (2026–2031). Sinkende Kosten für Photovoltaik (PV), die nun unter den geltenden Netzstrompreisen in den wichtigsten Elektrofahrzeugregionen liegen, verbinden sich mit aufkommenden Festkörperbatterien, um fahrzeugintegrierte Solarsysteme wirtschaftlich rentabel zu machen. Frühe Anwender profitieren von Null-Emissions-Flottenvorschriften wie dem EU-Fit-for-55-Paket und der Advanced Clean Trucks-Regulierung Kaliforniens, die zuverlässige Auftragspipelines für OEMs unterstützen. Die Wettbewerbsintensität steigt, da etablierte Automobilhersteller Solar-Dach-Programme beschleunigen, während Spezialisten leichte Fahrgestelle verfeinern, die die Oberfläche für PV-Folien maximieren. Die Nachfrage spiegelt auch das wachsende Interesse an bidirektionalen Fahrzeug-zu-Netz-Modellen wider, die Pkw und Lkw in mobile Energieanlagen während Spitzenstromzeiten verwandeln.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 98,46 % am Solarfahrzeugmarkt im Jahr 2025, während Nutzfahrzeuge bis 2031 die höchste CAGR von 53,12 % verzeichnen sollen.

- Nach Elektroantriebstyp dominierten Hybridfahrzeuge mit einem Marktanteil von 99,05 % am Solarfahrzeugmarkt im Jahr 2025; batterieelektrische Fahrzeuge sollen bis 2031 mit einer CAGR von 58,47 % wachsen.

- Nach Batteriechemie entfielen auf Lithium-Ionen-Akkus 86,74 % des Solarfahrzeugmarkts im Jahr 2025, während Festkörper-Lithiummetall-Batterien bis 2031 voraussichtlich mit einer CAGR von 57,96 % wachsen werden.

- Nach Solarpaneltechnologie entfiel auf polykristallines Silizium ein Anteil von 98,82 % der Marktgröße des Solarfahrzeugmarkts bei den Installationen im Jahr 2025, während Dünnschicht-Perowskit-Lösungen bis 2031 mit einer CAGR von 59,41 % voranschreiten.

- Nach Ladearchitektur hielten Solar-plus-Plug-in-Hybride im Jahr 2025 einen Marktanteil von 81,52 % am Solarfahrzeugmarkt, wobei bordeigene Nur-Solar-Systeme bis 2031 mit einer CAGR von 56,11 % wachsen sollen.

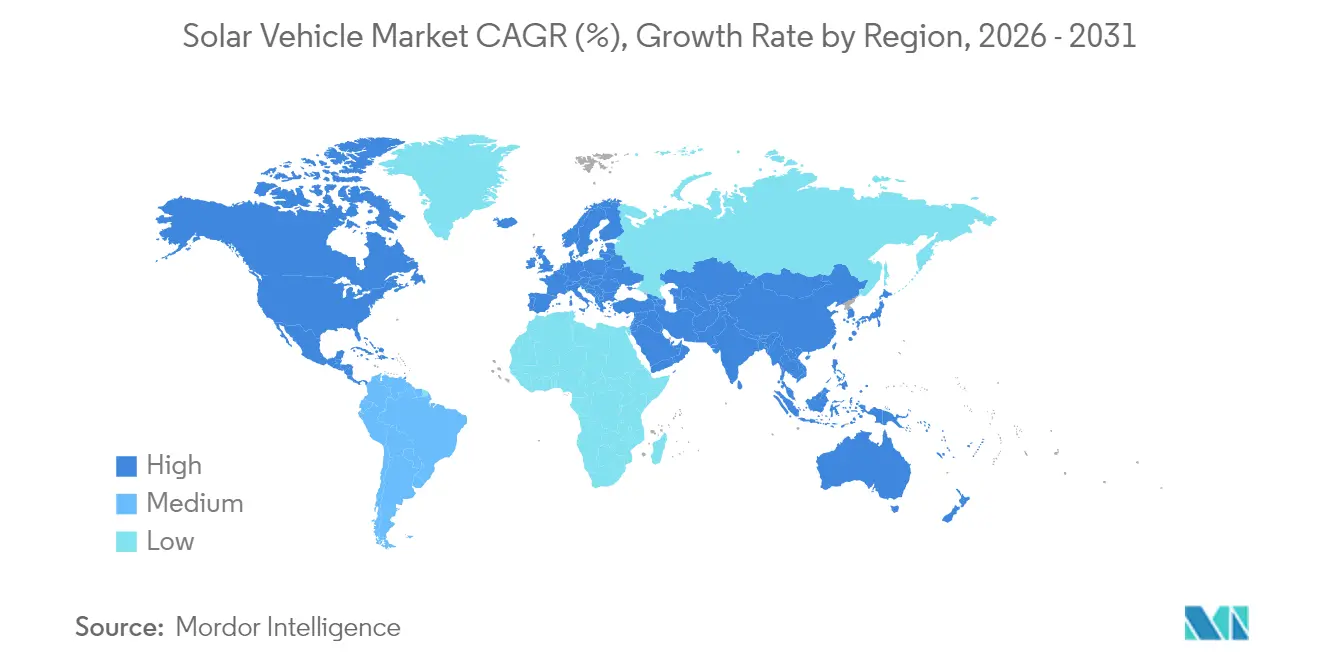

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 56,21 % am Solarfahrzeugmarkt im Jahr 2025 und soll bis 2031 die höchste regionale CAGR von 37,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Solarfahrzeugmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Solar-PV-Stromgestehungskosten unter dem Netzstrompreis in den wichtigsten Elektrofahrzeugmärkten | +8.2% | Global, mit frühen Gewinnen in China, Kalifornien und Deutschland | Mittelfristig (2–4 Jahre) |

| Staatliche Null-Emissions-Flottenvorschriften (EU Fit-for-55, California ACT usw.) | +7.5% | Nordamerika und EU, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende bidirektionale Fahrzeug-zu-Netz-Erlösmodelle für Flottenbesitzer | +6.3% | Global, mit frühen Gewinnen in Kalifornien, den Niederlanden und Japan | Mittelfristig (2–4 Jahre) |

| Effizienzgewinne von der Batterie zum Rad durch integrierte PV-Folien | +5.1% | Global | Mittelfristig (2–4 Jahre) |

| Festkörperbatterie-Durchbrüche ermöglichen ultraleichte Solarchassis | +4.7% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Markenvorteile für OEMs im Premiumsegment durch „energieautonome” Kennzeichnungen | +3.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Solar-PV-Stromgestehungskosten unter dem Netzstrompreis in den wichtigsten Elektrofahrzeugmärkten

Die nivellierten Stromgestehungskosten der solaren Photovoltaik haben in den wichtigsten Regionen mit hoher Elektrofahrzeug-Akzeptanz Netzparität erreicht und verändern damit grundlegend die wirtschaftliche Kalkulation für fahrzeugintegrierte Solarsysteme. Die Analyse des Fraunhofer ISE aus dem Jahr 2024 zeigt, dass Solar-plus-Batteriespeicher-Konfigurationen in Kalifornien, Deutschland und Ostchina Strom zu Kosten liefern, die 20–30 % unter den konventionellen Netzstromtarifen liegen[1]„Forschung für die Energiewende”, Fraunhofer-Institut für Solare Energiesysteme ISE, ise.fraunhofer.de.. Dieser Kostenvorteil schafft ein überzeugendes Wertversprechen für Solarfahrzeugbesitzer, die Energieunabhängigkeit erreichen und gleichzeitig Betriebskosten senken können. Der Trend beschleunigt sich, da die Fertigungskapazität für Solaranlagen im Versorgungsmaßstab bis 2025 global 1,8 Terawatt erreicht und durch Skaleneffekte weitere Kostensenkungen vorantreibt. Flottenoperatoren profitieren von dieser Dynamik, da Nutzfahrzeuge mit größeren Dachflächen ausreichend Strom erzeugen können, um erhebliche Teile ihres Energieverbrauchs auszugleichen. Der wirtschaftliche Vorteil wird in Regionen mit hohen Stromtarifen und reichlich Sonneneinstrahlung ausgeprägter, was geografische Schwerpunkte für die Akzeptanz von Solarfahrzeugen schafft.

Staatliche Null-Emissions-Flottenvorschriften treiben die kommerzielle Akzeptanz voran

Regulatorische Rahmenbedingungen in den wichtigsten Automobilmärkten schreiben zunehmend die Einführung von Null-Emissions-Fahrzeugen in gewerblichen Flotten vor und schaffen eine vorhersehbare Nachfrage nach solarverstärkten Elektrofahrzeugen. Das EU-Fit-for-55-Paket schreibt vor, dass bis 2025 30 % der neuen Stadtbusse emissionsfrei sein müssen, bis 2030 steigt dieser Anteil auf 65 %. Die Advanced Clean Trucks-Regulierung Kaliforniens schreibt vor, dass bis 2030 40 % der Lkw-Verkäufe emissionsfrei sein müssen. Diese Vorschriften begünstigen insbesondere Solarfahrzeuge in gewerblichen Anwendungen, bei denen eine erweiterte Reichweite und eine geringere Abhängigkeit von der Ladeinfrastruktur betriebliche Vorteile bieten. Flottenoperatoren erkennen, dass die Solarintegration die Fahrzeugreichweite unter optimalen Bedingungen um 20–30 % verlängern kann, was die Ladehäufigkeit reduziert und die Routenflexibilität verbessert. Der regulatorische Schwung schafft einen First-Mover-Vorteil für Hersteller, die gewerbliche Solarfahrzeuge entwickeln, da Flottenbeschaffungszyklen typischerweise 5–7 Jahre umfassen und eine frühzeitige Compliance Unternehmen günstig für langfristige Verträge positioniert. Staatliche Anreize verstärken die Akzeptanz zusätzlich, indem sie die Gesamtbetriebskosten durch Steuergutschriften und beschleunigte Abschreibungspläne für emissionsfreie Nutzfahrzeuge senken.

Effizienzgewinne von der Batterie zum Rad durch integrierte PV-Folien

Fahrzeugintegrierte Photovoltaiksysteme liefern messbare Effizienzverbesserungen, indem sie Hilfssysteme direkt mit Strom versorgen und den Batterieentladevorgang durch Klimaanlage und Elektronik reduzieren. Die 2024 vorgestellte Solarlacktechnologie von Mercedes-Benz zeigt, wie Dünnschicht-Photovoltaikbeschichtungen Strom über die gesamte Fahrzeugoberfläche erzeugen können, anstatt auf Dachpaneele beschränkt zu sein. Dieser Ansatz maximiert die Energiegewinnung und erhält gleichzeitig die aerodynamische Effizienz und die ästhetische Attraktivität. Das EcoPeak-Dachkonzept von Webasto erzeugt jährlich etwa 350 Kilowattstunden, was ausreicht, um Fahrzeuge 2.500 Kilometer ohne Netzladung zu betreiben. Die Effizienzgewinne werden besonders im Stop-and-go-Stadtverkehr bedeutsam, wo konventionelle Rekuperation nur begrenzte Energierückgewinnung bietet. Die fortschrittliche Photovoltaikintegration ermöglicht es Fahrzeugen auch, den Batterieladezustand während längerer Parkzeiten aufrechtzuerhalten, was Reichweitenbedenken begegnet, die bei Elektrofahrzeugnutzern fortbestehen. Diese Effizienzverbesserungen schlagen sich direkt in reduzierten Ladekosten und erweiterter Fahrzeugreichweite nieder und schaffen greifbare Wertversprechen für Verbraucher und Flottenoperatoren.

Markenvorteile für OEMs im Premiumsegment durch energieautonome Positionierung

Luxusautomobilhersteller positionieren die Solarintegration zunehmend als Premium-Differenzierungsmerkmal, das wohlhabenden Verbrauchern ökologische Führerschaft und technologische Raffinesse signalisiert. Toyotas Zusammenarbeit mit Sharp und NEDO bei hocheffizienten Solarbatterietests zeigt, wie etablierte Hersteller Solartechnologie nutzen, um ihre Markenpositionierung im Premium-Elektrofahrzeugsegment zu stärken. Die Botschaft der „Energieautonomie” trifft besonders stark bei umweltbewussten Verbrauchern an, die Solarfahrzeuge als den ultimativen Ausdruck nachhaltiger Mobilität betrachten. Die Premium-Positionierung ermöglicht es Herstellern, höhere Margen zu erzielen und gleichzeitig die zusätzlichen Kosten für die Photovoltaikintegration und spezialisierte Fertigungsprozesse zu absorbieren. Hyundais Nano-Kühlfolientechnologie, die die Innentemperatur um über 10 °C senkt, ohne die Fenster zu verdunkeln, veranschaulicht, wie solarnahe Innovationen Premium-Wertversprechen schaffen. Der Markenvorteil erstreckt sich über einzelne Verbraucher hinaus auf Unternehmensflottenkäufer, die durch Fahrzeugbeschaffungsentscheidungen ökologische Verantwortung demonstrieren möchten. Die frühe Einführung von Solartechnologie etabliert Hersteller als Innovationsführer und schafft Wettbewerbsvorteile, die für Nachfolger schwer zu überwinden sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

| Hohe Kapitalkosten für PV-eingebettete Karosseriepaneele | -4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Fehlende einheitliche Homologationsstandards für straßenzugelassene PV-Dächer | -3.1% | Global, mit akuten Auswirkungen in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclinginfrastruktur für PV-integrierte Verbundwerkstoffe | -2.6% | Asien-Pazifik und EU-Regulierungsregionen | Langfristig (≥ 4 Jahre) |

| Intermittierende Leistungsabgabe erschwert standardisierte Ladeintegration | -2.9% | Global, stärker ausgeprägt in Schwellenmärkten mit schwacher Netzunterstützung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für PV-eingebettete Karosseriepaneele

Die Herstellungskosten für fahrzeugintegrierte Photovoltaiksysteme liegen nach wie vor deutlich über denen konventioneller Automobilkomponenten und schaffen Preisbarrieren, die die Massenmarktakzeptanz einschränken. Speziell für Automobilanwendungen entwickelte Solarzellen erfordern maßgeschneiderte Fertigungsprozesse, denen die Skaleneffekte stationärer Solaranlagen fehlen, was zu Kosten führt, die 3–4 Mal höher pro Watt sind als bei Standard-Photovoltaikmodulen[2]„Flexible Solarpaneele stehen kurz davor, die Branche zu revolutionieren”, Israel21c, israel21c.org. . Die Integrationskomplexität geht über Solarzellen hinaus und umfasst spezialisierte Kabelbäume, Energiemanagementelektronik und strukturelle Modifikationen, die Photovoltaikkomponenten aufnehmen und gleichzeitig Crashtests-Sicherheitsstandards einhalten. Die neue Fabrik von Opes Solar Mobility in Deutschland, die 2024 die Produktion aufnahm, steht für Bemühungen, Fertigungsmaßstäbe für fahrzeugspezifische Photovoltaikmodule zu erreichen. Die Produktionskosten bleiben jedoch im Vergleich zu konventionellen Automobilkomponenten erhöht. Der Kostenaufschlag ist besonders herausfordernd für Massenmarktfahrzeuge, bei denen die Preissensibilität die Fähigkeit der Hersteller einschränkt, zusätzliche Komponentenkosten zu absorbieren. Sinkende Photovoltaikmaterialkosten und steigende Fertigungsvolumina deuten jedoch darauf hin, dass Kostenbarrieren abnehmen werden, wenn der Markt reift und größere Skaleneffekte erzielt.

Fehlende einheitliche Homologationsstandards für straßenzugelassene PV-Dächer

Fragmentierte regulatorische Rahmenbedingungen in den globalen Automobilmärkten schaffen Compliance-Komplexität und erhöhen die Entwicklungskosten für Hersteller, die die Kommerzialisierung von Solarfahrzeugen anstreben. Fahrzeugintegrierte Photovoltaiksysteme müssen sowohl Kraftfahrzeugsicherheitsvorschriften als auch elektrische Normen erfüllen, was doppelte Zertifizierungsprozesse erfordert, die sich zwischen den Rechtsordnungen erheblich unterscheiden. Das Fehlen harmonisierter Standards zwingt Hersteller dazu, marktspezifische Lösungen zu entwickeln, anstatt globale Plattformen zu nutzen, was die Entwicklungskosten erhöht und Produkteinführungen verzögert. Die UNECE-Vorschriften bieten einen gewissen Rahmen für Fahrzeugmodifikationen, aber spezifische Bestimmungen für die Solarintegration bleiben unterentwickelt, was regulatorische Unsicherheit schafft, die Investitionen entmutigt[3]„Fahrzeugvorschriften”, Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. . Die Komplexität nimmt bei Nutzfahrzeugen zu, die in mehreren Rechtsordnungen betrieben werden und unterschiedliche technische Anforderungen für Photovoltaikanlagen erfüllen müssen. Branchenverbände setzen sich zunehmend für einheitliche Standards ein, die Zertifizierungsprozesse vereinfachen und Compliance-Kosten senken, obwohl die regulatorische Harmonisierung typischerweise mehrjährige Entwicklungszyklen erfordert. Die regulatorische Fragmentierung betrifft besonders kleinere Hersteller und Start-ups, denen die Ressourcen fehlen, um mehrere Zertifizierungsprozesse gleichzeitig zu durchlaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Akzeptanz voran

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 98,46 % am Solarfahrzeugmarkt, während Nutzfahrzeuge mit einer CAGR von 53,12 % (2026–2031) die schnellste Wachstumsdynamik zeigen, was die überlegene Wirtschaftlichkeit der Solarintegration in Flottenanwendungen widerspiegelt. Große Dachflächen bei Lkw, Bussen und Lieferfahrzeugen ermöglichen umfangreichere Photovoltaikanlagen, die einen bedeutenden Energiebeitrag leisten. Gleichzeitig ermöglichen vorhersehbare Routenmuster Flottenoperatoren die Optimierung von Solarladungsstrategien. Personenkraftwagen profitieren von der Premium-Positionierung und dem energieautonomen Branding, insbesondere in Luxussegmenten, in denen Verbraucher ökologische Differenzierung über rein wirtschaftliche Renditen stellen.

Der Schwung im Nutzfahrzeugsegment baut auf dem Fokus der Flottenoperatoren auf die Optimierung der Gesamtbetriebskosten und die Einhaltung von Null-Emissions-Vorschriften auf. Der Einsatz von Solarpaneelen auf Fernreisebussen durch Flixbus zeigt, wie gewerbliche Betreiber Solartechnologie nutzen, um Kraftstoffkosten zu senken und die elektrische Reichweite auf Langstreckenrouten zu verlängern. Flottenanwendungen profitieren auch von zentralisierten Wartungskapazitäten und professionellen Fahrern, die das Solarladen durch Routenplanung und Parkstrategien optimieren können. Die Wachstumsdynamik des Nutzfahrzeugsegments deutet darauf hin, dass die Flottenakzeptanz den Fertigungsmaßstab und Kostensenkungen vorantreiben wird, die letztendlich auch Personenkraftwagenapplikationen zugutekommen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Elektroantriebstyp: Dominanz von Hybridfahrzeugen verlagert sich zu batterieelektrischen Fahrzeugen

Hybridfahrzeuge hielten im Jahr 2025 einen Marktanteil von 99,05 % am Solarfahrzeugmarkt, da Hersteller Solarsysteme zunächst in bestehende Hybridplattformen integrierten, um die Entwicklungskomplexität und das regulatorische Risiko zu minimieren. Batterieelektrische Fahrzeuge beschleunigen jedoch mit einer CAGR von 58,47 % (2026–2031), da Festkörperbatterietechnologie eine effizientere Solarenergiespeicherung und -nutzung ermöglicht. Toyotas Fahrplan für Festkörperbatterien, der voraussichtlich innerhalb von vier Jahren eingeführt wird, verspricht eine Verdoppelung der elektrischen Reichweite bei gleichzeitiger Kostensenkung um 20–40 % und schafft überzeugende Plattformen für die Solarintegration. Plug-in-Hybridfahrzeuge nehmen eine Mittelposition ein und bieten Flexibilität für Verbraucher, die von konventionellen Antriebssträngen wechseln, während sie Solarladefähigkeiten integrieren.

Die Verlagerung hin zu batterieelektrischen Fahrzeugen spiegelt verbesserte Energiespeichereffizienz und sinkende Batteriekosten wider, die rein elektrische Antriebsstränge für Solaranwendungen attraktiver machen. Die Partnerschaft von Stellantis mit CEA bei der Entwicklung von Batteriezellen der nächsten Generation zeigt, wie Hersteller fortschrittliche Chemielösungen verfolgen, die die Solarenergienutzung optimieren. Der Übergang profitiert auch von der expandierenden Ladeinfrastruktur, die Reichweitenbedenken reduziert und es Solarfahrzeugen ermöglicht, das Netzladen zu ergänzen statt zu ersetzen. Mit verbesserter Batterieenergiedichte und sinkenden Kosten werden rein elektrische Plattformen für die Solarintegration aufgrund ihrer vereinfachten Antriebsstränge und optimierten Energiemanagementsysteme zunehmend attraktiver.

Nach Batteriechemie: Festkörper-Durchbruch steht bevor

Lithium-Ionen-Chemie hält im Jahr 2025 einen Marktanteil von 86,74 % am Solarfahrzeugmarkt durch etablierte Fertigungsinfrastruktur und bewährte Leistung in Automobilanwendungen, während Festkörper-Lithiummetall-Technologie mit einer CAGR von 57,96 % zunimmt, da Hersteller Energiespeicherlösungen der nächsten Generation verfolgen. Festkörperbatterien bieten überlegene Energiedichte und Sicherheitseigenschaften, ermöglichen leichtere Fahrzeugdesigns und eine effizientere Solarenergienutzung. Die kommerzielle Einführung bleibt jedoch durch Fertigungskomplexität und Kostenerwägungen begrenzt. Blei-Säure-Chemie besteht in Nischenanwendungen fort, bei denen Kostensensibilität die Leistungsanforderungen überwiegt, insbesondere in Nutzfahrzeugen mit Hilfsstromsystemen.

Der Festkörperübergang stellt einen grundlegenden Wandel in der Batteriearchitektur dar, der das Potenzial von Solarfahrzeugen durch verbesserte Energiespeichereffizienz und reduzierte Gewichtsnachteile erschließen könnte. Lithium-Ionen-Systeme erfordern Wärmemanagement- und Sicherheitssysteme, die Solarfahrzeugdesigns Komplexität und Gewicht hinzufügen, während Festkörperalternativen vereinfachte Architekturen und verbesserte Leistung versprechen. Herausforderungen bei der Fertigungsskalierung und Materialkosten begrenzen jedoch die Festkörpereinführung und schaffen Chancen für Hersteller, die den Technologieübergang erfolgreich meistern. Die Entwicklung der Chemie beeinflusst auch die Auswahl von Solarpaneelen, da Festkörperbatterien breitere Spannungsbereiche und variablere Lademuster aufnehmen können, die die Photovoltaik-Energiegewinnung optimieren.

Nach Solarpaneltechnologie: Aufkommen von Perowskit beschleunigt sich

Polykristalline Siliziumtechnologie dominiert mit einem Marktanteil von 98,82 % am Solarfahrzeugmarkt im Jahr 2025 aufgrund von Fertigungsreife und Kostenvorteilen. Dünnschicht-Perowskit-Lösungen zeigen jedoch mit einer CAGR von 59,41 % außergewöhnliches Wachstum, da Effizienzverbesserungen und Fertigungsinnovationen historische Einschränkungen adressieren. Perowskit-Tandemzellen erreichen Laboreffizienzen von über 30 % und bieten überlegene Leistung bei schwachem Licht, was Fahrzeuganwendungen zugute kommt, obwohl Haltbarkeitsbedenken und Materialknappheit die kommerzielle Einführung einschränken. Monokristallines Silizium hält eine Premium-Position in Anwendungen inne, die maximale Effizienz erfordern, während Dünnschicht-CIGS-Technologie spezialisierte Anwendungen bedient, bei denen Flexibilität und Gewichtserwägungen die Effizienzanforderungen überwiegen.

Der Technologieübergang spiegelt laufende Forschungsinvestitionen und Fertigungsinnovationen wider, die historische Schwächen von Perowskit in Stabilität und Skalierbarkeit adressieren. Jüngste Durchbrüche bei Verkapselungstechniken und Materialformulierungen deuten darauf hin, dass Perowskit-Technologie innerhalb des Prognosezeitraums kommerzielle Reife erreichen könnte und möglicherweise etablierte siliziumbasierte Lieferketten disruptiert. Kritische Materialknappheit bei Indium und anderen seltenen Elementen schafft jedoch Lieferkettenrisiken, die die Perowskit-Akzeptanz trotz überlegener Leistungseigenschaften begrenzen könnten. Die Technologieentwicklung beeinflusst auch Fahrzeugdesignstrategien, da verschiedene Photovoltaiktechnologien unterschiedliche Integrationsansätze und strukturelle Anpassungen erfordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladearchitektur: Hybridsysteme optimieren Flexibilität

Solar-plus-Plug-in-Hybrid-Ladekonfigurationen hielten im Jahr 2025 einen Marktanteil von 81,52 % am Solarfahrzeugmarkt, da Verbraucher und Flottenoperatoren Ladeflexibilität und Reichweitensicherheit gegenüber reiner Solarabhängigkeit priorisieren. Bordeigene Nur-Solar-Systeme beschleunigen mit einer CAGR von 56,11 %, da Technologieverbesserungen und Kostensenkungen den netzunabhängigen Betrieb für spezifische Anwendungen und geografische Regionen rentabler machen. Der Hybridansatz ermöglicht es Fahrzeugen, Energiequellen basierend auf Wetterbedingungen, Fahrmustern und Strompreisen zu optimieren. Gleichzeitig sprechen reine Solarsysteme Nutzer an, die maximale Energieunabhängigkeit und Umweltvorteile anstreben.

Apteras produktionsreifes Solarelektrofahrzeug, das 2025 auf Marktreife zusteuert, demonstriert das Potenzial von Nur-Solar-Architekturen in spezialisierten Anwendungen, bei denen aerodynamische Effizienz und leichtes Design eine erweiterte Solarreichweite ermöglichen. Die Entwicklung der Ladearchitektur spiegelt die Verbesserung der Photovoltaikeffizienz und Batterietechnologie wider, die den realisierbaren Betriebsbereich für Nur-Solar-Fahrzeuge schrittweise erweitert. Saisonale Strahlungsvariabilität und Wetterabhängigkeit begünstigen jedoch Hybridsysteme mit Backup-Ladefähigkeiten. Die Wahl der Architektur beeinflusst auch Fahrzeugdesign und Kostenstrukturen, da reine Solarsysteme größere Photovoltaikanlagen und ausgefeiltere Energiemanagementsysteme erfordern, um einen zuverlässigen Betrieb zu gewährleisten.

Geografische Analyse

Asien-Pazifik hatte den größten regionalen Anteil am Solarfahrzeugmarkt und erreichte im Jahr 2025 56,21 % des Solarfahrzeugmarkts, gestützt auf Chinas 90-prozentigen Anteil an der globalen PV-Modulproduktion und Japans tiefe Forschungs- und Entwicklungskompetenz bei hocheffizienten Zellen. Staatliche Programme wie Chinas „Made in China 2025” und Japans NEDO-Fördermittel fördern lokale Komponentenbeschaffungsvorteile, die die Stücklistenkosten senken. BYDs grenzüberschreitender Vorstoß nach Japan veranschaulicht Chinas Absicht, Fertigungsskalenvorteile in Premium-Exportmärkte auszudehnen. Toyota und Sharp entwickeln gemeinsam Tandemzellen, die die inländische Wettbewerbsparität aufrechterhalten.

Nordamerika verzeichnete den zweitschnellsten Wachstumspfad aufgrund der Null-Emissions-Vorschriften Kaliforniens und der Produktionssteuergutschriften des Inflation Reduction Act für inländisch hergestellte Solarzellen. Pickups und SUVs dominieren den regionalen Fahrzeugmix und bieten umfangreiche Dachflächen für PV-Arrays. Rivian erprobt kommunale Solarprogramme, die überschüssigen Strom in Ladestationen in seinem Werk in Illinois einspeisen, was potenzielle Kreislaufwirtschaft von der Fabrik zur Flotte veranschaulicht.

Europa bietet ein Mosaik nationaler Anreize, das durch die EU-weiten Fit-for-55-Ziele untermauert wird. Während auf Blockebene regulatorische Sicherheit besteht, schaffen unterschiedliche Mehrwertsteuerermäßigungen und Infrastrukturdichte ein uneinheitliches Nachfrageprofil. Lightyears Schwenk zur Lieferung eingebetteter PV-Kits nach der Sicherung von 10 Millionen EUR im Jahr 2024 zeigt die Kapitalintensität der Vollfahrzeugproduktion und Europas Offenheit für modulare Lieferkettenrollen. Deutschlands Opes Solar Mobility-Anlage reduziert teilweise das EU-Exposure gegenüber asiatischen Modullieferanten und unterstützt OEM-Lokalisierungsstrategien zur Reduzierung geopolitischer Importabhängigkeiten.

Wettbewerbslandschaft

Die Marktkonzentration bleibt gering. Traditionelle Automobilhersteller nutzen Fertigungsmaßstab und Händlernetzwerke, doch Neueinsteiger spezialisieren sich auf Dünnschichtadhäsion, ultraleichte Materialien oder aerodynamische Designs, die etablierte Unternehmen nicht schnell replizieren können. Toyota integriert Sharps Dreifachübergangs-Zellen in die kommende bZ7-Limousine mit dem Ziel einer frühen Verfügbarkeit im Jahr 2026. Mercedes-Benz stellte Solarlacktests vor, die die gesamte Karosserie in eine Erzeugungsfläche verwandeln, was die Markenwahrnehmung verändert und Aftermarket-Servicelinien eröffnet.

Start-ups verfolgen schlanke Asset-Strategien. Aptera lagert Batteriemodule an CTNS aus und konzentriert interne Ressourcen auf die Fertigung von Verbundmonocoques zur Gewichtsreduzierung. Nach Insolvenzbedrohungen verlagerte Sono Motors den Fokus auf die Lizenzierung seiner proprietären Solarkarosseriepaneele an Transporter und Busse, anstatt ein vollständiges Fahrzeugprogramm aufrechtzuerhalten. Partnerschaften zwischen Zellspezialisten und Automobil-OEMs nehmen zu; Stellantis kooperiert mit CEA zur gemeinsamen Entwicklung von Festkörperpaketen, die nahtlos mit dachmontierten PV-Anlagen integriert werden sollen, was die Markteinführungszeit für Architekturen der nächsten Generation verkürzt.

Chinesische Lieferanten, gestützt durch inländische Anreize und Skaleneffekte, treten mit aggressiver Preisgestaltung in den Wettbewerbsbereich ein. SAIC-Einheiten beziehen PV-Zellen direkt aus vertikal integrierten Modullinien, was Margenschutz bei Lithiumpreisvolatilität ermöglicht. Da sich die Präferenzen in Richtung regionalisierter Lieferketten verschieben, intensivieren europäische und nordamerikanische OEMs die lokale Beschaffung, was aufstrebenden inländischen Zellherstellern Raum zur Skalierung gibt und den chinesischen Anteil am Solarfahrzeugmarkt leicht verwässert.

Marktführer im Solarfahrzeugbereich

Ford Motor Company

Toyota Motor Corporation

Lightyear Technologies B.V.

Aptera Motors Corp.

SONO MOTORS GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Swap Robotics erhielt eine nicht offengelegte Investition von Silicon Ranch zur Erweiterung des solaren Roboterbetriebs und der Produktentwicklung. Das Unternehmen wird sich auf Technologien für den Bau und die Wartung von Solaranlagen im Versorgungsmaßstab konzentrieren, die fahrzeugintegrierte Photovoltaik-Fertigungsprozesse beeinflussen könnten.

- Januar 2025: Aptera gab Fortschritte in Richtung Marktreife mit seinem produktionsreifen Solarelektrofahrzeug bekannt und demonstrierte Fortschritte bei Nur-Solar-Fahrzeugarchitekturen und spezialisiertem aerodynamischen Design für erweiterte Solarreichweite.

Umfang des globalen Solarfahrzeugmarktberichts

Der Bericht über den Solarfahrzeugmarkt bietet die neuesten technologischen Entwicklungen, Trends und Aktualisierungen aus allen genannten Segmenten.

Der Solarfahrzeugmarkt wurde auf der Grundlage von Fahrzeugtyp, Elektrofahrzeugtyp, Batterietyp, Solarpaneltyp und Geografie segmentiert.

Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert.

Nach Elektrofahrzeugtyp ist der Markt in batterieelektrische Fahrzeuge und Hybridfahrzeuge unterteilt.

Nach Batterietyp ist er in Lithium-Ionen, Blei-Säure und andere Batterietypen segmentiert.

Nach Solarpaneltyp ist der Markt in monokristallin und polykristallin segmentiert.

Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Batterieelektrisches Fahrzeug (BEV) |

| Hybridfahrzeug (HEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Lithium-Ionen (NMC/LFP) |

| Festkörper-Lithiummetall |

| Blei-Säure |

| Monokristallines Silizium |

| Polykristallines Silizium |

| Dünnschicht (CIGS/Perowskit) |

| Bordeigenes Nur-Solar |

| Solar plus Plug-in-Hybridladung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Elektroantriebstyp | Batterieelektrisches Fahrzeug (BEV) | |

| Hybridfahrzeug (HEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Batteriechemie | Lithium-Ionen (NMC/LFP) | |

| Festkörper-Lithiummetall | ||

| Blei-Säure | ||

| Solarpaneltechnologie | Monokristallines Silizium | |

| Polykristallines Silizium | ||

| Dünnschicht (CIGS/Perowskit) | ||

| Ladearchitektur | Bordeigenes Nur-Solar | |

| Solar plus Plug-in-Hybridladung | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der prognostizierte Solarfahrzeugmarkt bis 2031?

Der Solarfahrzeugmarkt soll bis 2031 einen Wert von 3,07 Milliarden USD erreichen und mit einer CAGR von 30,57 % wachsen.

Welche Region führt bei der aktuellen Akzeptanz von Solarfahrzeugen?

Asien-Pazifik hält 56,21 % der Verkäufe im Jahr 2025, angetrieben durch Chinas PV-Fertigungsmaßstab und Japans Solar-Forschungs- und Entwicklungsstärke.

Warum sind gewerbliche Flotten entscheidend für das zukünftige Wachstum?

Größere Dachflächen bei Lkw und Bussen ermöglichen eine höhere Solarleistung, und Flottenoperatoren profitieren von niedrigeren Gesamtbetriebskosten, was das Nutzfahrzeugsegment auf eine CAGR von 53,12 % bis 2031 treibt.

Wie beeinflussen Festkörperbatterien das Design von Solarfahrzeugen?

Sie verdoppeln die Energiedichte, reduzieren das Paketgewicht und akzeptieren variable Laderaten, was leichtere Fahrgestelle und eine erweiterte solarbetriebene Reichweite ermöglicht.

Seite zuletzt aktualisiert am: