Marktgröße und Marktanteil für leichte Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 525.71 Milliarden US-Dollar |

| Marktgröße (2031) | 707.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für leichte Nutzfahrzeuge von Mordor Intelligence

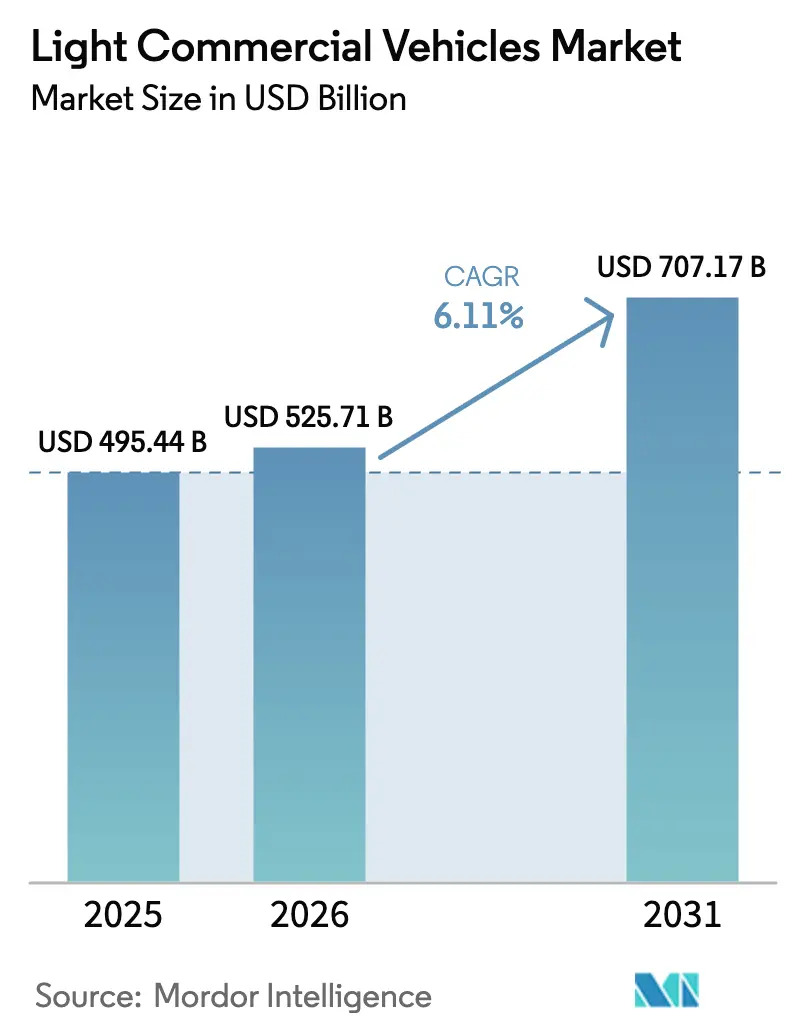

Die Marktgröße für leichte Nutzfahrzeuge wird voraussichtlich von USD 495,44 Milliarden im Jahr 2025 auf USD 525,71 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,11 % über 2026–2031 USD 707,17 Milliarden erreichen. In entwickelten Volkswirtschaften machen E-Commerce-Bestellungen mittlerweile einen erheblichen Anteil des Einzelhandelsumsatzes aus. Dieser Wandel hat dazu geführt, dass Paket- und Lebensmittellieferanten ihre alten Dieselflotten auslaufen lassen. Stattdessen entscheiden sie sich für spezialisierte Transporter und Pick-ups, die strengen städtischen Zugangsvorschriften entsprechen. In Europa wird der Druck durch die bevorstehende Einführung strengerer realer NOx-Grenzwerte weiter verstärkt. In den USA reduzieren jüngste gesetzgeberische Maßnahmen die Kostenlücke für Elektrotransporter erheblich. Die Batteriekosten sinken rapide, und Prognosen deuten auf weitere Rückgänge in naher Zukunft hin. Dieser Trend verringert die Kostendifferenz zwischen elektrischen und traditionellen Verbrennungsantrieben. Da chinesische Akteure wie BYD die Überseeproduktion hochfahren, verschärft sich der Wettbewerb. Gleichzeitig konsolidieren etablierte Akteure ihre Plattformen, um ihre Stellung im Markt für leichte Nutzfahrzeuge zu sichern.

Wichtigste Erkenntnisse des Berichts

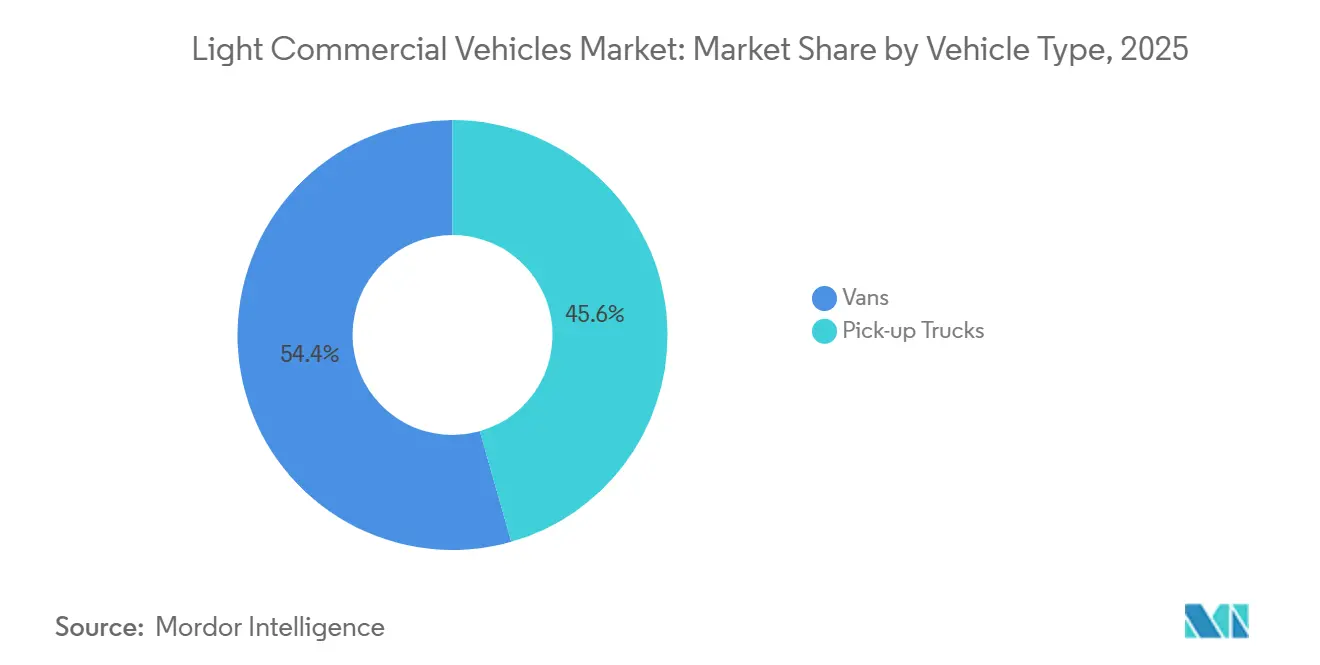

- Nach Fahrzeugtyp kontrollierten Pick-up-Trucks im Jahr 2025 45,57 % des Marktanteils für leichte Nutzfahrzeuge, während Transporter bis 2031 mit einer CAGR von 6,15 % wachsen sollen.

- Nach Antriebsart hielten Verbrennungseinheiten im Jahr 2025 einen Anteil von 77,81 %, aber elektrische Varianten zeigen die höchste CAGR von 6,22 % bis 2031.

- Nach Anwendung entfiel auf die kommerzielle Lieferung im Jahr 2025 57,81 % der Marktgröße für leichte Nutzfahrzeuge und wächst mit einer CAGR von 6,16 %.

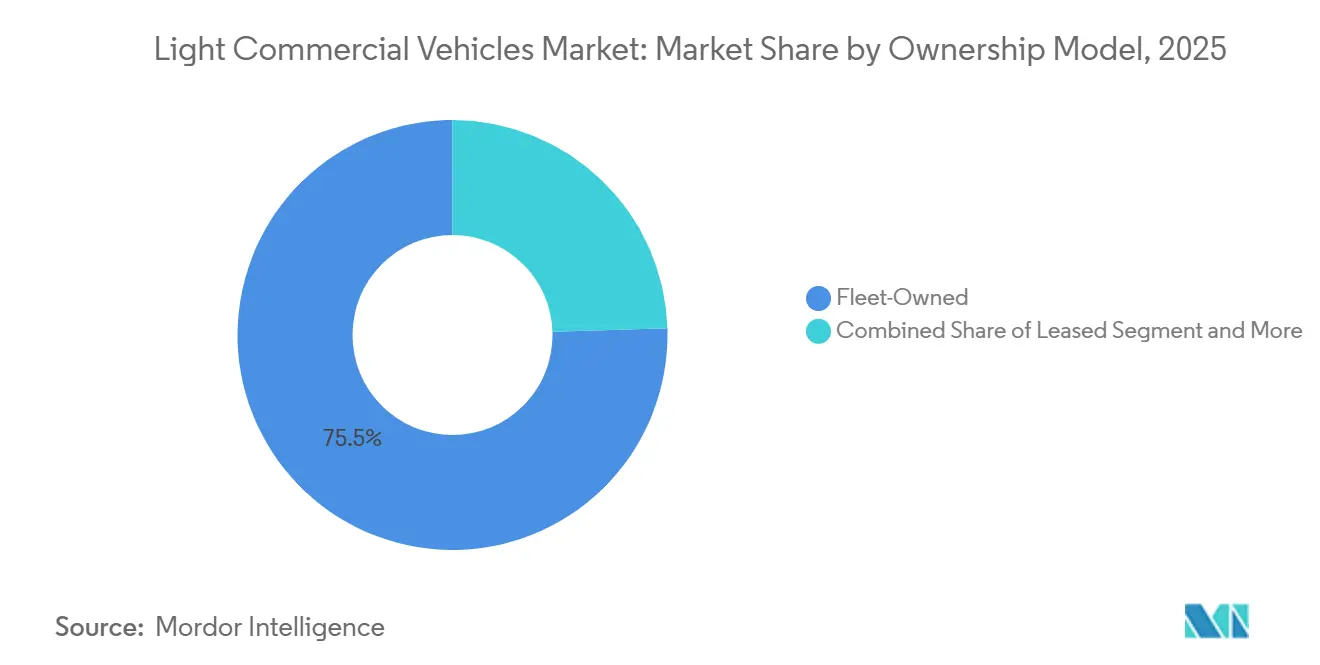

- Nach Eigentumsmodell repräsentierten flottenbesessene Vermögenswerte im Jahr 2025 einen Anteil von 75,53 %, während Abonnements bis 2031 mit einer CAGR von 6,26 % wuchsen.

- Nach Nutzlastklasse erfassten Fahrzeuge mit 2,6–3,5 Tonnen im Jahr 2025 einen Anteil von 68,83 %; Modelle unter 2,5 Tonnen verzeichnen die schnellste CAGR von 6,28 %.

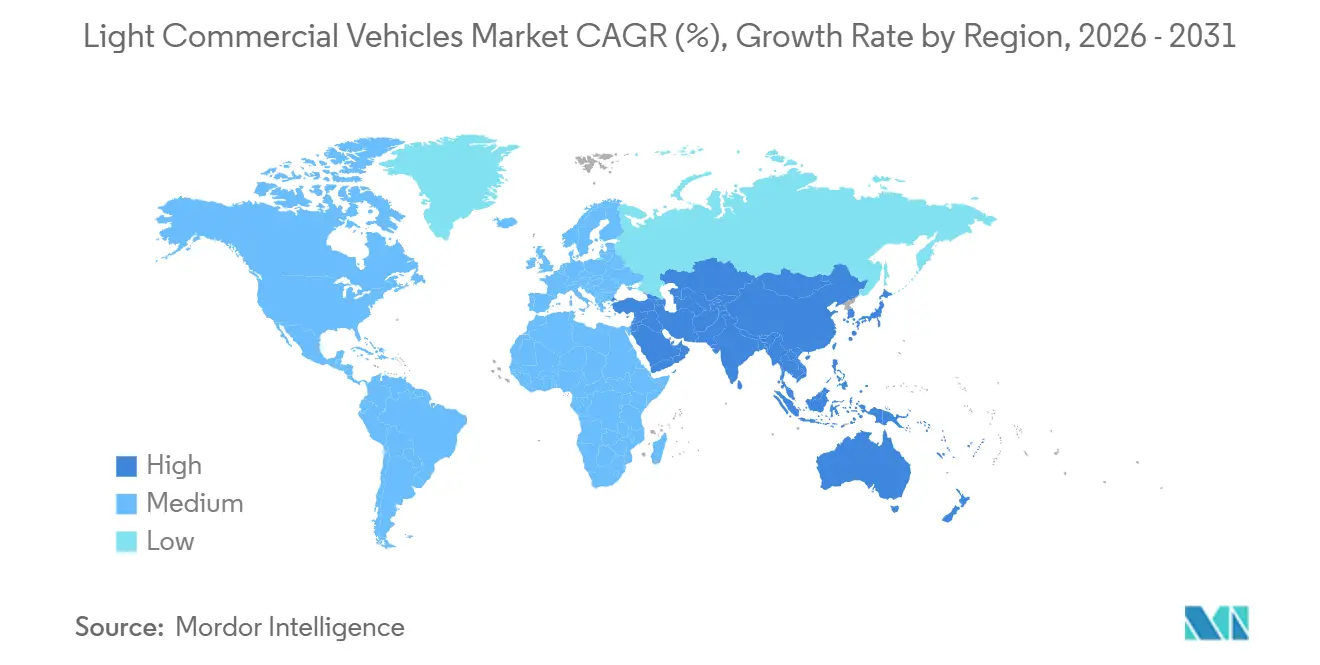

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 38,62 % des Marktes für leichte Nutzfahrzeuge und behält bis 2031 eine CAGR von 6,18 % bei.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für leichte Nutzfahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale CO₂- und NOx-Standards | +1.2% | Europa (Euro 7), Nordamerika (EPA Clean Truck Rule), China (China VI), Indien (Bharat Stage VI) | Mittelfristig (2–4 Jahre) |

| Explosionsartig wachsende Nachfrage nach Last-Mile-E-Commerce | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa, China und dem städtischen Indien | Kurzfristig (≤ 2 Jahre) |

| Rascher Rückgang der Batteriekosten | +0.8% | Global, mit früher Einführung in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Flottentelematik zur Senkung der Gesamtbetriebskosten | +0.6% | Nordamerika, Europa und kommerzielle Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Modulare Aufrüstungsökosysteme zur Verkürzung der Liefervorlaufzeiten | +0.5% | Nordamerika und Europa, mit aufkommender Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Fahrzeug-als-Dienstleistung-Modelle | +0.4% | Nordamerika und Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale CO₂- und NOx-Standards mit steuerlichen Anreizen

Ab Mitte 2025 schreibt Euro 7 eine erhebliche Reduzierung der realen NOx-Emissionen vor, die deutlich unter den bisherigen Euro-6d-TEMP-Standards liegen müssen. Diese Änderung wird voraussichtlich die Kosten für die Dieselnachbehandlung erheblich erhöhen und damit den Preisunterschied zwischen Dieselfahrzeugen und batterie-elektrischen Transportern verringern [1]„Euro 7: Neue Emissionsnormen für Pkw, Transporter und Lkw,” Europäische Kommission, presscorner.ec.europa.eu . In China ermutigt das Doppelkreditsystem Hersteller, indem es zusätzliche Gutschriften für jedes verkaufte emissionsfreie leichte Nutzfahrzeug bietet und so die Produktion von Fahrzeugen mit neuer Energie ankurbelt. Die Phase-3-Treibhausgasregel der EPA, die für zukünftige Modelljahre gilt, setzt ehrgeizige CO₂-Reduktionsziele für leichte Lkw und fördert indirekt einen nennenswerten Anteil an Elektrofahrzeugen [2]„Vorgeschlagene Treibhausgasstandards für schwere Nutzfahrzeuge,” US-Umweltschutzbehörde, epa.gov . Ebenso setzt Indiens Bharat Stage VI Phase 2 strengere Partikelemissionsgrenzwerte durch und erfordert Fahrzeugdiagnosesysteme, was die Ausmusterung älterer Flotten, die Euro-4-Standards entsprechen, beschleunigt.

Explosionsartig wachsende Nachfrage nach Last-Mile-E-Commerce

Im Jahr 2024 erreichten E-Commerce-Transaktionen in den USA einen bedeutenden Meilenstein und machten einen erheblichen Anteil des gesamten Einzelhandelsumsatzes aus. Bemerkenswerterweise führt selbst ein geringer Anstieg dieser Durchdringung zu einer beträchtlichen Nachfrage nach zusätzlichen Transportern oder Pick-ups. Flottenoperatoren priorisieren nun Merkmale wie niedrige Ladeböden für einfacheres Beladen, Seitentüren für bequemen Bordsteinzugang und ausreichende Reichweite im realen Betrieb zur Unterstützung ihrer Einsatzzyklen. Bis Mitte 2024 hatte Amazon eine große Anzahl elektrischer Liefertransporter von Rivian eingesetzt und dabei im Vergleich zu umgerüsteten Dieselfahrzeugen aufgrund von geringerem Brems- und Getriebeabrieb bemerkenswerte Reduzierungen der Betriebskosten pro Kilometer erzielt. Da die Fahrzeugauslastung in belebten Städten weiter steigt, haben sich die Ersatzzyklen erheblich verkürzt. Dieser beschleunigte Umsatz im Markt für leichte Nutzfahrzeuge führt zu wachsenden Auftragsrückständen bei großen OEMs.

Rascher Rückgang der Batteriekosten unter USD 100/kWh

In den letzten Jahren sind die durchschnittlichen Preise für Lithium-Ionen-Akkupacks gesunken und sollen in naher Zukunft noch deutlich weiter fallen. Dieser Rückgang wird hauptsächlich durch die skalierte Produktion der Lithium-Eisenphosphat-Chemie angetrieben, die heute in vielen chinesischen Transportern weit verbreitet ist. Infolgedessen wird erwartet, dass die Kosten für diese Akkupacks bis Ende des Jahrzehnts erheblich sinken werden. Dieser Trend wird Elektrofahrzeuge voraussichtlich auch für Nutzer mit geringerer jährlicher Fahrleistung kosteneffizienter machen. Fords E-Transit hat bereits im Jahr 2024 bei einer moderaten jährlichen Fahrleistung Parität bei den Gesamtbetriebskosten erreicht. Sobald die Batteriepreise den erwarteten Meilenstein erreichen, wird der Vorteil bei den Gesamtbetriebskosten auf noch niedrigere Fahrleistungsschwellen ausgedehnt. Eine Analyse des ICCT prognostiziert, dass die Kostenparität für mittelgroße Transporter innerhalb der nächsten Jahre erreicht wird.

Flottentelematik zur Senkung der Gesamtbetriebskosten und Beschleunigung der Erneuerungszyklen

Im Jahr 2024 übernahm eine deutliche Mehrheit der Flotten in Nordamerika und Europa Telematik. Dies führte zu einer spürbaren Reduzierung des Kraftstoffverbrauchs durch optimiertes Routing und einer erheblichen Verringerung ungeplanter Ausfallzeiten durch Frühwarnungen aus der vorausschauenden Wartung bei potenziellen Komponentenausfällen. Flottenmanager handeln nun auf der Grundlage von Echtzeit-Zustandsdaten und entscheiden sich für die Entsorgung, wenn die jährlichen Reparaturkosten im Vergleich zum Wiederbeschaffungswert eines Fahrzeugs unverhältnismäßig hoch werden. Dieser Wandel hat die durchschnittlichen Haltedauern spürbar verkürzt. Darüber hinaus profitiert der Mercedes-Benz eSprinter von Over-the-Air-Updates, die Ladefenster optimieren und die Batterielebensdauer erheblich verlängern. Dies steigert nicht nur den Restwert des Fahrzeugs, sondern reduziert auch die wahrgenommenen Risiken von Elektrofahrzeugen in Flottenbilanzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für elektrische leichte Nutzfahrzeuge trotz sinkender Batteriepreise | -0.7% | Global, mit starken Auswirkungen in preissensiblen Märkten (Indien, Lateinamerika, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Ladeinfrastruktur außerhalb von Depotumgebungen | -0.5% | Nordamerika, Europa und asiatisch-pazifischer Raum (ohne China) | Mittelfristig (2–4 Jahre) |

| Nutzlasteinbußen durch schwere Akkupacks | -0.4% | Europa und asiatisch-pazifischer Raum, wo GVW-Vorschriften streng durchgesetzt werden | Mittelfristig (2–4 Jahre) |

| Steuerpolitische Unsicherheit bei Doppelkabinen-Pick-ups | -0.3% | Vereinigtes Königreich, Australien und ausgewählte europäische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für elektrische leichte Nutzfahrzeuge trotz sinkender Batteriepreise

Elektrotransporter weisen im Vergleich zu ihren Dieselgegenstücken einen erheblichen Aufpreis auf, hauptsächlich weil die Entwicklungskosten auf ein kleineres Volumen verteilt werden und erhöhte Garantierücklagen anfallen. Im Jahr 2024 war Fords Basis-E-Transit deutlich teurer als sein Diesel-Transit-Gegenstück. Dieser erhebliche Preisunterschied stellt Betreiber mit begrenzten Kapitalbudgets vor Herausforderungen. In Indien war Tatas Ace EV selbst nach Berücksichtigung von Subventionen im Vergleich zum traditionellen Verbrennungsmotor-Ace zu einem erheblich höheren Aufpreis erhältlich, eine Diskrepanz, die durch die zusätzlichen Kosten für erforderliche Ladegeräte noch verschärft wird. In Europa verzeichneten schwache Preise für gebrauchte Elektrofahrzeuge im Jahr 2024 einen spürbaren Rückgang, was die Leasingrestwerte dämpfte und die Kreditverfügbarkeit einschränkte.

Lücken in der Ladeinfrastruktur außerhalb von Depotumgebungen

Während das Depotladen den meisten Paketzustellbetrieben gerecht wird, kämpfen Außendienstflotten mit eingeschränktem Zugang zu öffentlichen Schnellladenetzen. Im Jahr 2024 gab es in den USA eine erheblich geringe Anzahl von DC-Schnellladestationen, was zu einem Verhältnis von Ladegeräten zu Fahrzeugen weit unter dem idealen Richtwert führte. Europa, mit seinen Schnellladestationen konzentriert in einigen wenigen Ländern wie Deutschland und den Niederlanden, lässt südliche und östliche Korridore unterversorgt. Jeder 30-minütige Ladestopp kann Flotten einen erheblichen Betrag an verlorener Produktivität kosten und die Wirtschaftlichkeit von Routen mit hoher Auslastung gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Transporter gewinnen gegenüber der Pick-up-Dominanz

Pick-up-Trucks erfassten im Jahr 2025 45,57 % des Marktanteils für leichte Nutzfahrzeuge. Transporter hingegen sollen bis 2031 mit einer CAGR von 6,15 % wachsen, da Niedrigemissionszonen kompakte, aerodynamische Karosserien begünstigen, die in enge Bordsteinbereiche passen. Die Marktgröße für leichte Nutzfahrzeuge im Bereich Transporter soll schneller wachsen als jede andere Fahrzeugklasse, gestützt durch batterie-elektrische Varianten, die nun Einsatzzyklen von 240–320 km erfüllen.

Fords F-150 Lightning zeigt, dass Pick-ups ihre Rollen mit der Stromexportfunktion vor Ort diversifizieren, doch Paketriesen bevorzugen Hochraumtransporter, die die Ladung pro Quadratmeter maximieren. In Europa gedeihen kompakte Modelle wie der Stellantis e-Berlingo innerhalb von Stadtmauern, während mittelgroße Transporter die Segmente für verderbliche Waren und Pakete dominieren. Crewkabinen-Transporter, die Techniker und Werkzeug befördern, verwischen die Kategoriengrenzen und unterstreichen konvergierende Anwendungsfälle im Markt für leichte Nutzfahrzeuge.

Nach Antriebsart: Elektro gewinnt inmitten der Verbrennungsmotor-Dominanz

Verbrennungseinheiten lieferten im Jahr 2025 noch 77,81 % der Produktion, unterstützt durch bestehende Servicenetzwerke und Langstreckenflexibilität. Elektrische Alternativen verzeichnen dennoch eine CAGR von 6,22 % bis 2031, da Section 45W und Euro 7 die Gesamtkostenberechnungen beeinflussen. Rivians EDV validierte die Batteriewirtschaftlichkeit auf 190-km-Stadtschleifen, während Hybridtransporter Schwierigkeiten haben, Nullemissionsmandate zu erfüllen, und an Boden verlieren.

Brennstoffzellenvolumina bleiben marginal, begrenzt durch 59 Wasserstofftankstellen in den Vereinigten Staaten im Jahr 2024, obwohl Japan und Südkorea Pilotkorridore für Strecken über 320 km testen. Da die Batteriekosten sinken, erweitert sich die Marktgröße für leichte Nutzfahrzeuge im Bereich elektrischer Antriebe und gewinnt inkrementellen Anteil in dichten Stadtzonen trotz Nutzlastkompromissen.

Nach Anwendung: Kommerzielle Lieferung führt die Diversifizierung an

Die kommerzielle Lieferung dominierte im Jahr 2025 57,81 % des Marktes für leichte Nutzfahrzeuge und wird bis 2031 eine CAGR von 6,16 % verzeichnen. Amazons Bestellpipeline von 100.000 Rivian-Transportern und FedEx' Verpflichtungen, 50 % der Abholungs- und Lieferungsanlagen bis 2030 zu elektrifizieren, verankern einen säkularen Wandel hin zu emissionsfreien Last-Mile-Flotten.

Bau und industrielle Unterstützung behalten die Dieseldominanz aufgrund von Abschlepp- und Geländebedürfnissen bei, doch frühe Prototypen von Caterpillar und Komatsu-Partner-OEMs zeigen eine Vorschau auf die Elektrifizierung an Baustellen. Kommunale Flotten übernehmen elektrische Varianten, wenn Budgetzyklen mit Klimaverpflichtungen übereinstimmen, aber längere Beschaffungshorizonte verlangsamen die Durchdringung.

Nach Eigentumsmodell: Abonnement fordert die Flottendominanz heraus

Flottenbesitz hielt im Jahr 2025 einen Anteil von 75,53 %, da integrierte Logistikgiganten günstige Schulden und dedizierte Manager nutzen. Abonnements wachsen bis 2031 mit einer CAGR von 6,26 % und erhöhen die Marktflexibilität für KMU, die geringes Engagement und gebündelte Dienstleistungen schätzen.

Die durch Abonnementverträge adressierte Marktgröße für leichte Nutzfahrzeuge ist heute noch bescheiden, wächst jedoch rasch, da die Transparenz der Restwerte zunimmt und OEM-Captives wiederkehrende Einnahmequellen anstreben.

Nach Nutzlast (GVW-Klasse): Leichtere Segmente gewinnen Marktanteile

Fahrzeuge mit einer Bewertung von 2,6–3,5 Tonnen repräsentierten 68,83 % der Volumina von 2025, da sie Nutzlast und Führerscheinschwellen ausbalancieren. Transporter unter 2,5 Tonnen fügen eine CAGR von 6,28 % aufgrund steigender Micro-Fulfillment-Nachfrage hinzu, die wendige Karosserien gegenüber Massenkapazität bevorzugt.

Der Marktanteil für leichte Nutzfahrzeuge für schwerere Klassen wächst langsam aufgrund von Batteriemassestrafen, was die Materialgewichtsreduzierung und die Einführung von Lithium-Eisenphosphat-Akkus fördert, die Reichweite gegen Nutzlast tauschen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 38,62 % des Marktes für leichte Nutzfahrzeuge und soll bis 2031 eine CAGR von 6,18 % verzeichnen. Im Jahr 2024 steigerten Chinas Doppelkreditprämien und lokale Subventionen den Absatz kommerzieller Fahrzeuge mit neuer Energie erheblich auf beträchtliche Niveaus. Unterdessen zogen Indiens produktionsgebundene Anreize erhebliche Investitionsverpflichtungen an. Bemerkenswert ist, dass Tatas Ace EV bemerkenswerte Verkaufszahlen erzielte und sogar einen erheblichen Preisaufschlag erzielte. Japan begegnet seiner alternden Fahrerdemografie, indem es autonome Kei-Trucks testet. In einem strategischen Schritt führte Thailand einen verlängerten Steuerurlaub ein und zog erfolgreich eine bedeutende Investition in die lokale Montage an [3]„BYD baut seine erste Pkw-Fabrik in Europa,” BYD, byd.com .

Europa machte einen erheblichen Anteil der Marktvolumina von 2025 aus, unterstützt durch zahlreiche Nullemissionszonen, die ältere Fahrzeugmodelle einschränken. Mit strengen Mandaten zur CO₂-Emissionsreduzierung bis 2030 treibt der Kontinent einen erheblichen Wandel hin zu Elektrofahrzeugen voran und beschleunigt die Abkehr von Diesel. Nordamerika erfasste einen vergleichbaren Marktanteil, verfolgte jedoch einen anderen Ansatz und konzentrierte sich auf Subventionen statt auf direkte Verbote. Beispielsweise subventionieren Steuergutschriften einen erheblichen Teil des Elektroaufpreises, und ein Rückvergütungsprogramm in Kanada steigerte die Zulassungen leichter kommerzieller Elektrofahrzeuge im Jahr 2024 erheblich. Darüber hinaus halten Flottenengagements großer Unternehmen wie Amazon, FedEx und Walmart die Auftragsrückstände für mehrere Jahre aufrecht.

Südamerika sowie der Nahe Osten & Afrika repräsentieren zusammen einen kleineren Teil des globalen Marktwerts. Während Brasiliens Rota-2030-Initiative ethanolfreundliche Flex-Fuel-Motoren fördert, steht Argentinien vor wirtschaftlichen Herausforderungen, die Elektrofahrzeuginvestitionen behindern, trotz der reichlichen Lithiumressourcen des Landes. Südafrika macht Fortschritte bei der Netzstabilisierung und einem privaten Ladeausbau, was auf einen potenziellen Wandel in der Zukunft hindeutet. Die aktuelle Elektrofahrzeugdurchdringung des Landes bleibt jedoch im Vergleich zu Europa und China minimal.

Wettbewerbslandschaft

Im Jahr 2025 machten die fünf größten Hersteller – Ford, Stellantis, Mercedes-Benz, Renault und Toyota – fast die Hälfte der Produktion aus und ebneten den Weg für aufstrebende Wettbewerber. Während Stellantis die F&E-Kosten durch die Nutzung seiner STLA-Medium-Plattform über mehrere Marken hinweg optimiert, reduziert BYDs interne Integration von Batterie, Motor und Software die Materialkosten erheblich.

BYDs Werk in Ungarn umgeht Zollhürden und senkt die Frachtkosten für europäische Lieferungen. Rivians umfassende vertikale Integration ermöglicht schnelle Funktionsupdates, eine Anforderung von Amazon, was zu Betriebskosten pro Kilometer führt, die deutlich niedriger sind als die umgerüsteter Dieseltransporter.

Patentanmeldungen heben einen Fokus auf bidirektionales Laden, thermisches Batteriemanagement und vorausschauende Wartung hervor und unterstreichen den Wandel hin zur Softwaredifferenzierung gegenüber traditionellen Fertigungsvorteilen im Sektor der leichten Nutzfahrzeuge.

Marktführer der Branche für leichte Nutzfahrzeuge

BAIC Motor Corporation Ltd.

Dongfeng Motor Corporation

Ford Motor Company

General Motors Company

Volkswagen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Isuzu präsentierte den serienreifen elektrischen D-MAX EV auf der Birmingham Commercial Vehicle Show und bestätigte UK-Lieferungen ab Februar 2026 mit einer Nutzlast von 1 Tonne und einer Anhängelast von 3,5 Tonnen.

- März 2025: Iveco und Stellantis Pro One unterzeichneten einen 10-Jahres-Liefervertrag für zwei neue Elektrotransporter, die in Stellantis-Werken gebaut und ab Mitte 2026 unter dem IVECO-Badge vermarktet werden sollen.

Umfang des globalen Marktberichts für leichte Nutzfahrzeuge

Der Umfang des Berichts umfasst Fahrzeugtyp (Pick-up-Trucks und Transporter), Antriebsart (Verbrennungsmotor, Hybrid, Batterie-Elektro und Brennstoffzellen-Elektro), Anwendung (Kommerzielle Lieferung & Logistik und weitere), Eigentumsmodell (Flottenbesitz und weitere), Nutzlast (Kleiner oder gleich 2,5 t und weitere) und Geografie.

| Pick-up-Trucks |

| Transporter (Kompakt, Mittel, Schwer) |

| Verbrennungsmotor |

| Hybrid |

| Batterie-Elektro |

| Brennstoffzellen-Elektro |

| Kommerzielle Lieferung & Logistik |

| Industrie- und Bauunterstützung |

| Kommunale und öffentliche Dienste |

| Flottenbesitz |

| Leasing |

| Abonnement / Fahrzeug als Dienstleistung |

| Kleiner oder gleich 2,5 t |

| 2,6–3,5 t |

| Mehr als 3,5 t |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Pick-up-Trucks | |

| Transporter (Kompakt, Mittel, Schwer) | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Hybrid | ||

| Batterie-Elektro | ||

| Brennstoffzellen-Elektro | ||

| Nach Anwendung | Kommerzielle Lieferung & Logistik | |

| Industrie- und Bauunterstützung | ||

| Kommunale und öffentliche Dienste | ||

| Nach Eigentumsmodell | Flottenbesitz | |

| Leasing | ||

| Abonnement / Fahrzeug als Dienstleistung | ||

| Nach Nutzlast (GVW-Klasse) | Kleiner oder gleich 2,5 t | |

| 2,6–3,5 t | ||

| Mehr als 3,5 t | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst leichte Nutzfahrzeuge.

- Fahrzeugkarosserietyp - Dazu gehören leichte Nutzfahrzeug-Pick-up-Trucks und leichte Nutzfahrzeug-Transporter.

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batteriefahrzeuge) und FCEV (Brennstoffzellenfahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batteriefahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern konzipiert sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelschwere und schwere Nutzfahrzeuge. |

| Personenkraftfahrzeuge | Personenkraftwagen sind elektromotor- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelschwere und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.258 kg (Klasse 4), 7.258–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken konzipiert ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases entsteht. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden in der Regel einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug langsamer wird oder anhält. Die Batterie des HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappenart am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Diese allgemein als SUVs bekannten Fahrzeuge verfügen über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen konzipiert sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis berechnet. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.