Marktgröße und Marktanteil für intelligente Zähler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 186.99 Millionen Einheiten |

| Marktvolumen (2031) | 269.90 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intelligente Zähler von Mordor Intelligence

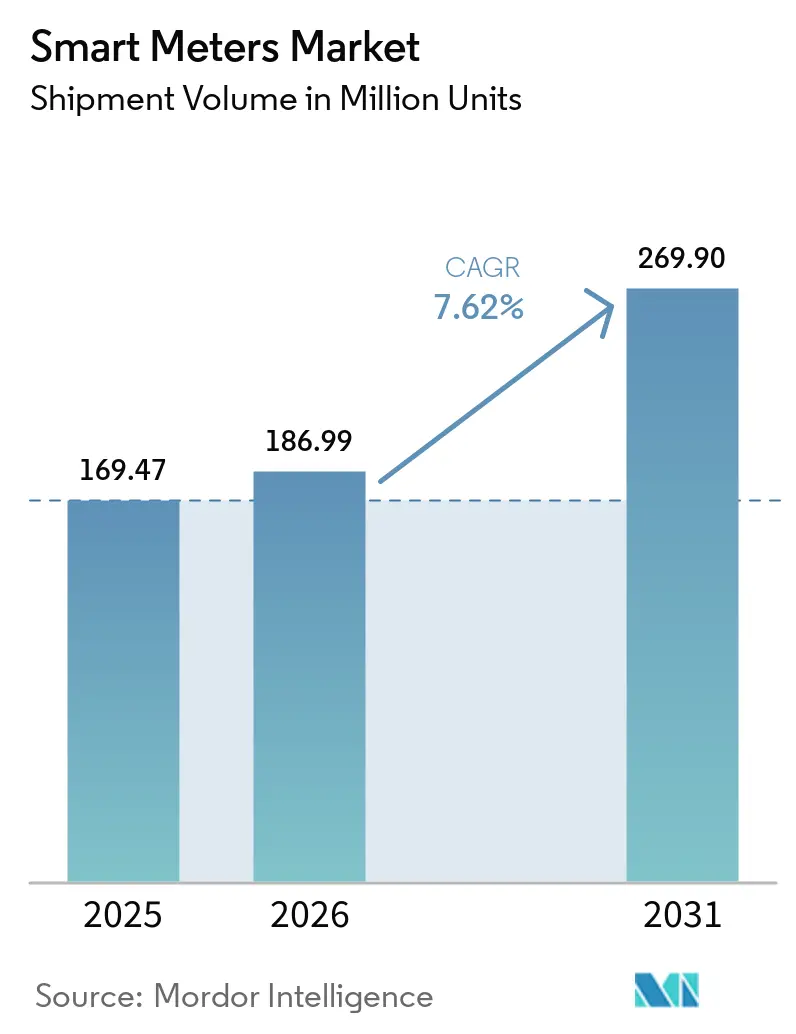

Die Marktgröße für intelligente Zähler gemessen am Liefervolumen wird voraussichtlich von 169,47 Millionen Einheiten im Jahr 2025 auf 186,99 Millionen Einheiten im Jahr 2026 steigen und bis 2031 ein Volumen von 269,90 Millionen Einheiten erreichen, was einer CAGR von 7,62 % im Zeitraum 2026–2031 entspricht.

Die Akzeptanz beschleunigt sich, weil digitalisierte Intervalldaten neue Nachfragesteuerungserlöse schaffen, nicht-technische Verluste drastisch reduzieren und staatliche Verpflichtungen erfüllen, die die Kostendeckung an den Ausbau der fortschrittlichen Messinfrastruktur knüpfen. Wachsende dezentrale Energieressourcen und hinter dem Zähler installierte Solaranlagen drängen Verteilungsunternehmen zu bidirektionalen Messungen, die herkömmliche elektromechanische Geräte nicht bieten können. Kommunale Wasserversorgungssysteme, die mit 20 %–40 % nicht-einnahmewirksamen Wasserverlusten zu kämpfen haben, setzen auf akustische Lecksensoren in Verbindung mit Mobilfunkzählern, während Telekommunikationsanbieter die Konnektivitätskosten senken, indem sie 4G- und 5G-Spektrum für Versorgungsdaten nutzen. Halbleiterengpässe haben sich 2025 entspannt, dennoch beziehen Versorgungsunternehmen Chips weiterhin von mehreren Quellen und integrieren die Montage vertikal, um Projekte vor künftigen Schocks zu schützen. Schließlich erfordert ESG-gebundene Finanzierung nun nachprüfbare Verbrauchsdaten, was selbst kapitalknappen Verteilungsunternehmen dazu veranlasst, Abrechnung und netzrandnahe Analysen zu digitalisieren.

Wichtigste Erkenntnisse des Berichts

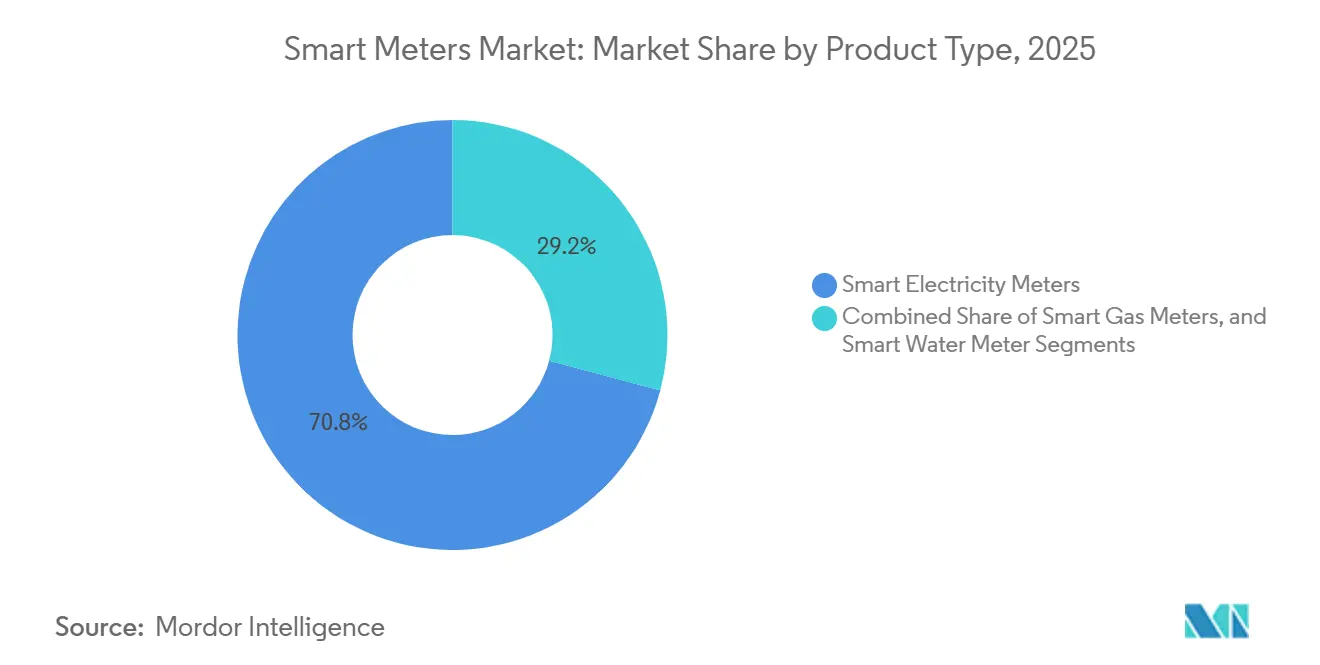

- Nach Produkttyp hielten intelligente Stromzähler im Jahr 2025 einen Marktanteil von 70,84 % am Markt für intelligente Zähler, während intelligente Wasserzähler bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen werden.

- Nach Kommunikationstechnologie entfiel im Jahr 2025 ein Marktanteil von 57,24 % auf HF-Mesh; Schmalband-IoT soll bis 2031 mit einer CAGR von 8,02 % wachsen.

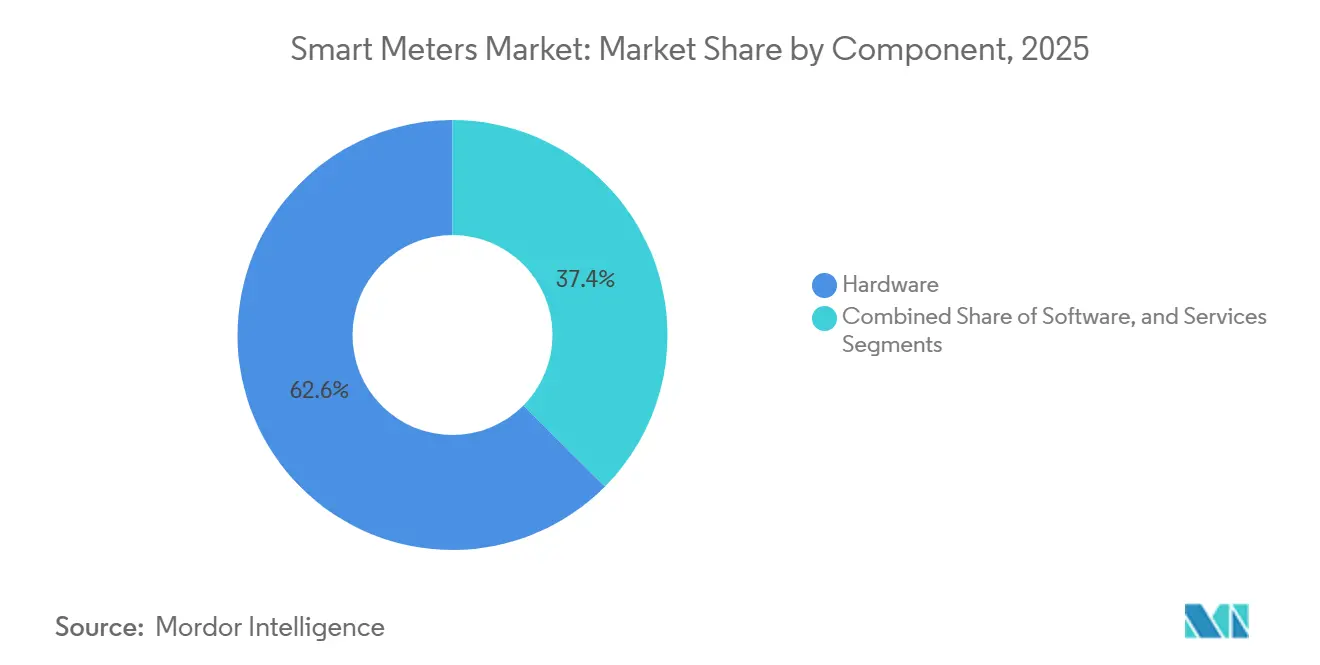

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 62,56 % an der Marktgröße für intelligente Zähler auf Hardware, während Software bis 2031 voraussichtlich eine CAGR von 9,24 % erzielen wird.

- Nach Endnutzer entfielen im Jahr 2025 72,44 % des Marktanteils für intelligente Zähler auf Wohninstallationen, während das Industrie- und Versorgungssegment bis 2031 voraussichtlich mit einer CAGR von 9,42 % wachsen wird.

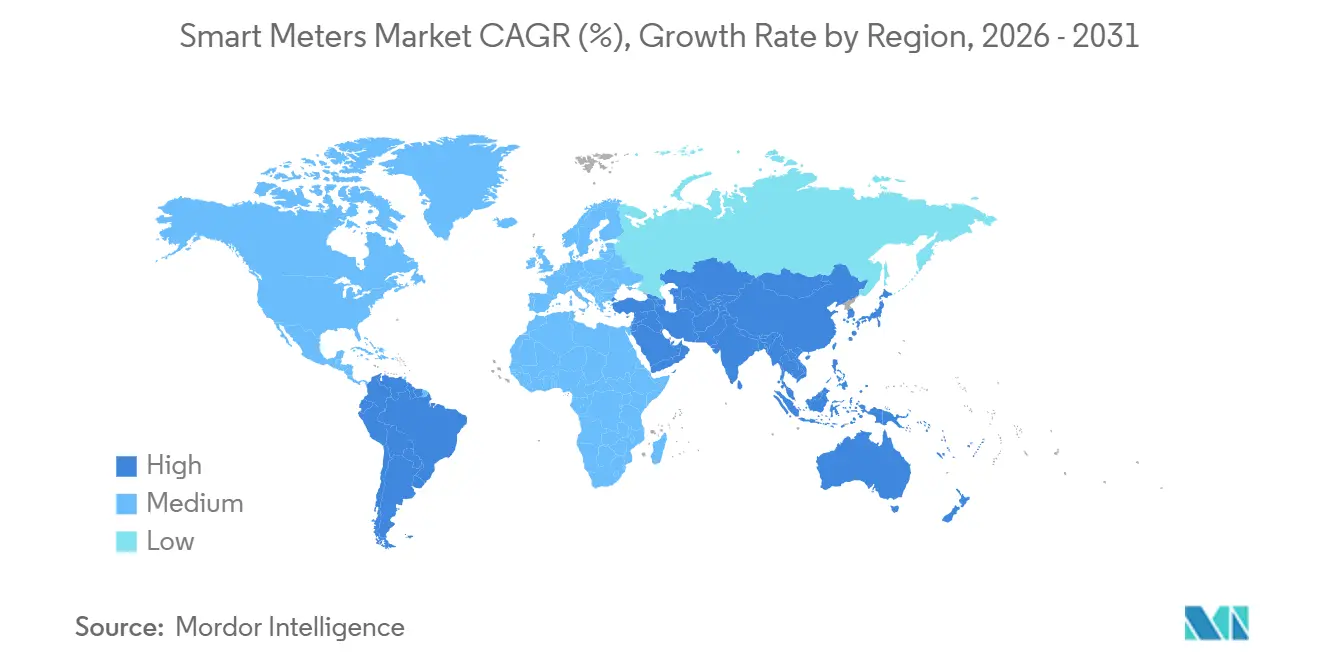

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Marktanteil von 48,58 % am Markt für intelligente Zähler, und Afrika wird bis 2031 voraussichtlich die höchste CAGR von 8,44 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intelligente Zähler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Mandate für landesweite Einführungen | +1.8% | Global, mit höchster Intensität in der EU, China, Indien und ausgewählten US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Effizienz der Versorgungsunternehmen und Reduzierung nicht-technischer Verluste | +1.5% | Global, besonders ausgeprägt in Afrika, Südasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Netzmodernisierung und Programme zur Integration dezentraler Energieressourcen | +1.3% | Nordamerika, Europa, Australien mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der Smart-City- und IoT-Infrastruktur | +1.0% | Kernregion asiatisch-pazifischer Raum (China, Indien, Südkorea), Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien) | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierung mit Anforderung an digitale Messung | +0.9% | Europa, Nordamerika, mit aufkommender Akzeptanz in Lateinamerika | Mittelfristig (2–4 Jahre) |

| KI-fähige Edge-Analysen zur Erschließung neuer Einnahmequellen | +0.7% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Mandate für landesweite Einführungen

Mandatierte Einführungen bleiben der wirksamste Katalysator für den Markt für intelligente Zähler. Die Energieeffizienzrichtlinie der Europäischen Union verpflichtete die Mitgliedstaaten, eine Durchdringungsrate von 80 % zu erreichen, was die Beschaffungspipelines von Landis und Gyr sowie Itron bis 2026 verlängert.[1]Europäische Kommission, „Intelligente Netze und Zähler”, europa.eu Kalifornische Versorgungsunternehmen schlossen staatlich angeordnete Programme ab, und der texanische Einzelhandelswettbewerb belohnt weiterhin die durch AMI ermöglichte Echtzeit-Preisgestaltung. Chinas State Grid plante den Austausch von 300 Millionen Zählern im Zeitraum 2024–2029, um die Fahrzeug-zu-Netz-Funktionalität zu ermöglichen – ein Schritt, der Kapazitäten von Hexing Electrical und Wasion Holdings bindet. Indien stellte unter seinem überarbeiteten Verteilungssektorprogramm INR 3,03 Billionen (USD 36,4 Milliarden) bereit und vergab 2025 Ausschreibungen an Larsen and Toubro und Energy Efficiency Services Limited. Während Mandate Investitionen risikoärmer machen, setzen sie Anbieter politischen Verzögerungen aus, die die Margen komprimieren können, wenn Einführungspläne ins Stocken geraten.

Effizienz der Versorgungsunternehmen und Reduzierung nicht-technischer Verluste

Nicht-technische Verluste kosten schätzungsweise USD 96 Milliarden jährlich, und Versorgungsunternehmen in Nigeria, Südafrika und Lateinamerika setzen manipulationssichere Zähler und Fernabschaltungen ein, um die Lücke zu schließen.[2]Weltbank, „Energiedaten”, worldbank.org Das Abuja Electricity Distribution Company reduzierte die Verluste innerhalb eines Jahres nach der Installation von 500.000 Prepaid-Zählern im Jahr 2024 um 15 %. Eskoms Johannesburg-Pilotprojekt nutzte Blockchain-Zeitstempel, um nachträgliche Manipulationen zu verhindern, was das Interesse in Kenia und Ghana weckte. US-amerikanische Systeme verschwenden täglich 6 Milliarden Gallonen, was Los Angeles und Phoenix dazu veranlasste, akustische Leckerkennung einzuführen, die Einsatzkräfte innerhalb von 15 Minuten alarmiert.[3]American Water Works Association, „Wasserverlustbekämpfung”, awwa.org Betriebliche Einsparungen amortisieren die jährlichen AMI-Kosten häufig innerhalb von fünf Jahren, was die Verlustreduzierung in finanzschwachen Gebieten zu einem selbstfinanzierenden Treiber macht.

Netzmodernisierung und Programme zur Integration dezentraler Energieressourcen

Der Wandel von unidirektionalen zu bidirektionalen Netzen hat Zähler von Abrechnungsgeräten zu Netzstabilisierungssensoren aufgewertet. Californias Rule 21-Revisionen verlangen eine IEEE-2030.5-konforme Kommunikation, was intelligente Zähler in allen neuen Netzanschlüssen für dezentrale Energieressourcen faktisch vorschreibt. Das deutsche Messstellenbetriebsgesetz verpflichtet Haushalte mit einer Solarkapazität von mehr als 7 kW zur Installation zertifizierter Gateways, was das Auftragsvolumen für Landis und Gyr sowie EMH Metering ausweitet. Australien stellte 2025 AUD 200 Millionen (USD 130 Millionen) bereit, um dynamische Betriebsumschläge zu erproben, die auf Zählerdaten im Minutentakt angewiesen sind, um Spannungsanstiege in Niederspannungsnetzen zu verhindern. Insgesamt rechtfertigen diese Programme Premium-Analyselizenzen und eröffnen wiederkehrende Software-Einnahmequellen.

Ausbau der Smart-City- und IoT-Infrastruktur

Städte integrieren Zähler in konvergierte IoT-Plattformen, um Konnektivitätskosten über mehrere Anwendungen hinweg zu amortisieren. Dubai installierte 1,2 Millionen Strom- und Wasserzähler auf einem gemeinsamen NB-IoT-Backbone, der auch Parksensoren und Abfallbehälter bedient. Südkoreas K-City-Testfeld integriert Fahrzeug-zu-Netz-Ladestationen mit Wohnzählern und verschiebt damit eine geplante Unterstation-Erweiterung im Wert von USD 150 Millionen. China wählte 100 Pilotstädte aus, in denen State Grid vorschreibt, dass neue Zähler Mehrfachanwendungs-Firmware hosten, was Vollsortimentsanbietern wie Huawei und Siemens einen Wettbewerbsvorteil verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszyklen | -1.2% | Global, am stärksten ausgeprägt in Subsahara-Afrika, Südasien und Teilen Lateinamerikas | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -0.8% | Nordamerika, Europa, mit wachsender Besorgnis im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Komplexität der Integration in veraltete Netze und IT-Systeme | -0.6% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum mit alternder Infrastruktur | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.5% | Global, mit höchsten Auswirkungen in 2024–2025 | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszyklen

Die Gesamtkosten der Einführung liegen zwischen USD 150 und USD 300 pro Endpunkt, was bei einem Versorgungsunternehmen mit 1 Million Kunden USD 150 Millionen bis USD 300 Millionen entspricht. Die Amortisation kann sich auf 8–12 Jahre erstrecken, wenn Regulierungsbehörden zeitvariable Tarife oder Kapazitätszahlungen untersagen. Kenya Power pausierte 2024 eine Ausschreibung für 3 Millionen Zähler, nachdem das Finanzministerium Kreditgarantien aufgrund von Schuldenbedenken zurückgehalten hatte. Die Versorgungsunternehmen in Córdoba und Mendoza in Argentinien verkleinerten ihre Ausschreibungen 2025 ebenfalls, nachdem die Peso-Abwertung die Kosten für importierte Zähler um 40 % erhöht hatte. Wasserversorgungsunternehmen stehen unter noch stärkerem Druck, da Kostendeckungsregeln die Renditen auf 6 %–8 % begrenzen und die Kapitalbildung ohne Subventionen einschränken.

Cybersicherheits- und Datenschutzrisiken

Detaillierte Nutzungsprofile lassen Belegungsmuster erkennen und lösen Datenschutzbedenken aus. NISTIR 7628 Revision 1 schrieb 2024 eine Ende-zu-Ende-Verschlüsselung und sichere Firmware vor, was die Kosten um USD 8–USD 12 pro Gerät erhöhte. Die NIS2-Richtlinie Europas verlangt eine Meldung von Vorfällen innerhalb von 24 Stunden und kann Versorgungsunternehmen bei Nichteinhaltung mit bis zu 2 % des weltweiten Umsatzes bestrafen. Ein Ransomware-Angriff im Jahr 2025 verschlüsselte Abrechnungsdaten von 200.000 US-amerikanischen Zählern, erzwang Schätzrechnungen und löste eine Sammelklage aus. Kalifornien und Deutschland erlauben nun Opt-outs, was installierte Basen fragmentiert und die Aggregation der Nachfragesteuerung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wasserzähler holen auf

Intelligente Stromzähler hielten 2025 einen Anteil von 70,84 %, was jahrzehntelangen regulatorischen Fokus widerspiegelt. Das Segment hat in vielen entwickelten Netzen eine hohe Durchdringung erreicht, sodass das Wachstum hauptsächlich mit Ersatzzyklen übereinstimmt. Intelligente Wasserzähler hingegen sind bis 2031 auf eine CAGR von 9,62 % ausgerichtet, da Städte nicht-einnahmewirksame Wasserverluste bekämpfen, die häufig 30 % der Versorgung übersteigen. Die akustische Leckerkennung, die in Zähler integriert ist und 2024–2025 in Los Angeles und Singapur eingesetzt wurde, ermöglichte die Identifizierung von Rohrbrüchen in weniger als 15 Minuten und erlaubt es Einsatzkräften, Reparaturen zu priorisieren, ohne Hauptleitungen vollständig zu ersetzen. Gaszähler bleiben volumenmäßig kleiner, doch Europas Gasrichtlinie trieb bis 2025 landesweite Einführungen in Italien und den Niederlanden voran und bestätigte die Fernabschaltung als Sicherheits- und Abrechnungsinstrument.

Viele Kommunen verlassen sich noch immer auf vierteljährliche manuelle Ablesungen oder Pauschalabrechnung, was erheblichen digitalen Nachholbedarf lässt. Die Einhaltung der ISO-24516-Ziele zur Leckerkennung im Nahen Osten und in Südkalifornien erhöht die Dringlichkeit. Die Akzeptanz von Gaszählern bleibt durch geringere Energiedichte und minimale Preisdifferenzierung im Tagesverlauf eingeschränkt, was den Nutzen granularer Intervalldaten reduziert. Sicherheitsvorschriften drängen Versorgungsunternehmen jedoch zur automatisierten Abschaltung, was die Durchdringung intelligenter Gaszähler im nächsten Jahrzehnt stärken könnte.

Nach Kommunikationstechnologie: Mobilfunk gewinnt gegenüber Mesh an Boden

HF-Mesh-Technologie hielt 2025 einen Anteil von 57,24 %, da die selbstheilende Topologie den Bedarf an lizenziertem Spektrum minimiert und dichte städtische Einführungen unterstützt. Dennoch wird Schmalband-IoT bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen. Vodafone und China Mobile senkten 2024 die Datentarife pro Gerät auf unter USD 1 pro Monat, was die Gesamtbetriebskosten neu ausrichtete und Versorgungsunternehmen ermöglichte, den Netzbetrieb auszulagern. Powerline-Kommunikation behält einen Anteil in europäischen Märkten, die PRIME- und G3-PLC-Protokolle bevorzugen, doch verrauschte Leitungen in Teilen Asiens und Afrikas begrenzen die Skalierbarkeit. Niedrigenergie-Weitverkehrsnetze wie LoRaWAN schließen ländliche Lücken, leiden jedoch unter Ökosystemfragmentierung und begrenztem Roaming.

Versorgungsunternehmen bevorzugen zunehmend Mobilfunk, da 3GPP Release 17 die Batterielaufzeit auf über 10 Jahre verlängert und gleichzeitig eine Verfügbarkeit von 99,5 % garantiert. Das Modell wandelt Kapitalaufwendungen für private Mesh-Netze in vorhersehbare Betriebskosten um, was regulatorischen Anforderungen entspricht, die die Effizienz der Tarifbasis begünstigen. Mesh bleibt relevant, wo die Dichte lokale Relais rechtfertigt, doch die Wachstumstrajektorie neigt sich klar zu lizenzierten Mobilfunkplattformen.

Nach Komponente: Software überholt Hardware

Hardware generierte 2025 62,56 % des Umsatzes und umfasst Zähler, Kommunikationsmodule und Konzentratoren. Software, die Zählerdatenverwaltung, Head-End-Systeme und Edge-Analysen umfasst, soll bis 2031 mit einer CAGR von 9,24 % wachsen. Versorgungsunternehmen migrieren zu cloudbasierten Plattformen von Anbietern wie Oracle und Itron, die maschinelles Lernen für Anomalieerkennung, Nachfrageprognosen und Ausfallbehebung einsetzen. Managed-Services-Vereinbarungen sprechen kleinere Versorgungsunternehmen an, denen interne IT-Kapazitäten fehlen, und bündeln Software und Betrieb effektiv in Abonnementmodellen.

Der Wandel spiegelt einen breiteren Kommodifizierungstrend wider. Chinesische Hersteller drücken weiterhin die Hardware-Stückpreise, was westliche Marktführer dazu veranlasst, Analysen zu betonen, die aus bestehenden Anlagen Mehrwert schöpfen. Die Teilnahme an Großhandelsmärkten gemäß Order 2222 der US-amerikanischen Federal Energy Regulatory Commission erfordert zeitsynchronisierte Daten, was die Rolle von Software weiter aufwertet. Da sich der Wert verlagert, wächst der Software-Umsatz schneller als der Hardware-Umsatz und verändert die Gewinnpools der Anbieter hin zu wiederkehrenden Gebühren.

Nach Endnutzer: Industriesegment beschleunigt sich

Wohninstallationen machten 2025 72,44 % der Installationen aus, angetrieben durch europäische und nordamerikanische Mandate. Das Wachstum in diesem Segment verlangsamt sich, da die Durchdringung in entwickelten Volkswirtschaften über 50 % steigt. Industrie- und Versorgungskunden sollen bis 2031 mit einer CAGR von 9,42 % wachsen, da ISO-50001-Zertifizierung und die Teilnahme an Hilfsmärkten Intervalldaten im Minutentakt erfordern. Rechenzentren von Amazon Web Services und Microsoft Azure installierten 2024 Teilmessungen mit Sekundengranularität, um die Energienutzungseffizienz zu verfolgen und sich für Grünzertifikate zu qualifizieren. Gewerbliche Gebäude, die etwa 35 % des weltweiten Stromverbrauchs ausmachen, benötigen intelligente Zähler, um Standards wie New York Citys Local Law 97 zu erfüllen, der Kohlenstoffgrenzen und Bußgelder vorschreibt.

Industriekunden bieten einen höheren durchschnittlichen Umsatz pro Einheit und zahlen bereitwillig für Stromqualitätsüberwachung und Oberwellenanalyse. Versorgungsunternehmen in deregulierten Märkten haben begonnen, leistungsbasierte Verträge anzubieten, die Einsparungen aus der Lastoptimierung teilen, was Anreize angleicht und die Akzeptanz beschleunigt. Wohnungsersatz wird das Volumen in reifen Regionen aufrechterhalten; das stärkste inkrementelle Wachstum wird jedoch aus dienstleistungsorientierten Industriegeschäften kommen, die Daten statt Kilowattstunden monetarisieren.

Geografische Analyse

Der asiatisch-pazifische Raum sicherte sich 2025 48,58 % des Marktanteils für intelligente Zähler, angetrieben durch Chinas 14. Fünfjahresplan und Indiens überarbeitetes Verteilungssektorprogramm. State Grid setzte 2020–2025 280 Millionen Zähler ein und ermöglichte zeitvariable Tarife, die 12 % der Wohnlast in Nebenzeiten verlagerten. Japan und Südkorea, frühe Anwender, rüsten nun Geräte der ersten Generation auf, um die Fahrzeug-zu-Netz-Aggregation zu unterstützen. Südostasien bleibt uneinheitlich; Thailand und Vietnam starteten 2024 Pilotprojekte, stehen aber vor Finanzierungslücken, während Australien und Neuseeland bis 2024 obligatorische Einführungen mit Fokus auf die Integration von Dachsolaranlagen abschlossen.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 8,44 % bis 2031. Nigerias Meter Asset Provider-Programm finanzierte 4 Millionen Prepaid-Zähler und reduzierte die Gesamtverluste innerhalb von 18 Monaten von 35 % auf 28 %. Südafrikas Split-Prepaid-Systeme ermöglichen Mobile-Money-Käufe und Fernabschaltungen – ein Ansatz, den Kenia, Ghana und Tansania nun testen. Ägypten vergab 2025 einen USD-300-Millionen-Vertrag an Elsewedy Electric für die Lieferung von 5 Millionen Zählern unter Finanzierung der Afrikanischen Entwicklungsbank. Politische Risiken und Währungsvolatilität dämpfen das kurzfristige Volumen, doch demografisches Wachstum und Elektrifizierungsziele stützen die langfristige Nachfrage.

Europa hielt 2025 einen Anteil von 22 %. Skandinavien, das Vereinigte Königreich und Italien erreichten eine nahezu universelle Durchdringung, während Deutschland, Frankreich und Spanien die Einhaltung der Energieeffizienzrichtlinie auf halbem Weg sind. Kohäsionsfonds für Osteuropa trieben Polen und Rumänien 2024–2025 in Ausschreibungen. Nordamerika erfasste rund 18 %, wobei die Vereinigten Staaten in investoreneigenen Versorgungsgebieten auf Sättigung zusteuern, aber in kommunalen und genossenschaftlichen Systemen zurückliegen. Kanada schloss provinzielle Einführungen bis 2024 ab, während Mexikos Comisión Federal de Electricidad bis 2027 10 Millionen Zähler anstrebt. Südamerika und der Nahe Osten machten jeweils 5 %–7 % der Einnahmen aus, wobei Brasilien, Argentinien, Saudi-Arabien und die Vereinigten Arabischen Emirate lokale Initiativen vorantreiben.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Die fünf größten Anbieter – Landis und Gyr, Itron, Sensus, Honeywell und Kamstrup – kontrollierten 2025 rund 40 % des weltweiten Umsatzes. Chinesische Hersteller wie Hexing Electrical, Wasion Holdings und Holley Technology dominieren den asiatisch-pazifischen Raum, indem sie durch vertikale Integration 30 %–40 % niedrigere Stückkosten erzielen. Westliche Marktführer schwenken auf Software als Dienstleistung um; Itrons Übernahme von Comverge im Jahr 2024 fügte Nachfragesteuerungsalgorithmen hinzu, während Landis und Gyr Analysen bündelt, die die Teilnahme an Großhandelskapazitätsmärkten ermöglichen.

Die technologische Differenzierung verlagert sich hin zu künstlicher Intelligenz und digitalen Zwillingen. Siemens und Schneider Electric integrieren Zähler in Simulationsplattformen, mit denen Versorgungsunternehmen dezentrale Energieszenarien vor dem Feldeinsatz testen können. Die Einhaltung von IEC 62052 und IEC 62056 bleibt obligatorisch, doch Anbieter verfolgen proprietäre Erweiterungen wie Landis und Gyrs Gridstream-Mesh und Itrons OpenWay Riva Multi-Protokoll-Stack. Die Patentaktivität in 2024–2025 konzentrierte sich auf Edge-Computing, Blockchain-Abrechnung und quantenresistente Verschlüsselung, um künftige Cybersicherheitsmandate zu antizipieren und Anbieter für Premium-Margen zu positionieren, sobald Standards ausgereift sind.

Telekommunikationsanbieter entwickeln sich zu disruptiven Akteuren. Vodafone und China Mobile bündeln Schmalband-IoT-Konnektivität mit Hardware, was die Gesamtbetriebskosten um 20 %–30 % unterbietet und damit den historischen Einfluss reiner Zähleranbieter lockert. Wassermessung und ländliche Elektrifizierungsprogramme in Subsahara-Afrika und Südasien stellen Weißflächenchancen dar, bei denen Prepaid-Plattformen und Mobile-Money-Integration konventionelle Abrechnung überspringen können. Anbieter, die flexibel genug sind, Hardware, Konnektivität und Analysen zu bündeln, werden Marktanteile gewinnen, da Versorgungsunternehmen schlüsselfertige Lösungen suchen, die das Risiko über die gesamte Wertschöpfungskette verteilen.

Marktführer der Branche für intelligente Zähler

Landis+Gyr Group AG

Itron Inc.

Sensus USA Inc. (Xylem Inc.)

Honeywell (Elster Group)

Kamstrup A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Landis und Gyr gewann einen USD-180-Millionen-Vertrag zur Lieferung von 3 Millionen Prepaid-Zählern für Uttar Pradesh und Bihar, mit geplanter Installation bis Dezember 2027.

- Dezember 2025: Itron schloss die Übernahme von GridKey für USD 45 Millionen ab und ergänzte damit sein Portfolio um Niederspannungsüberwachung.

- November 2025: Siemens sicherte sich einen EUR-120-Millionen-Auftrag (USD 128 Millionen) von E.ON für 2,5 Millionen Gateways, die dem deutschen Recht entsprechen.

- Oktober 2025: Sensus brachte den Wasserzähler Ally mit akustischer Leckerkennung auf den Markt und startete ein Pilotprojekt in Los Angeles.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für intelligente Zähler als versorgungsunternehmensseitige elektronische Zähler, die den Strom-, Gas- oder Wasserverbrauch in voreingestellten Intervallen erfassen und Daten über bidirektionale Netzwerke an das Head-End des Versorgungsunternehmens zur Abrechnung, Analyse und Ferndienstleistungsmaßnahmen übertragen. Wir erfassen werkseitig hergestellte Zähler, die ANSI C12, DLMS/COSEM oder gleichwertige Protokolle einhalten und HF-Mesh-, PLC-, Mobilfunk-NB-IoT- oder ähnliche Kommunikationsmodule integrieren.

Geräte, die ausschließlich für die Gebäudeteilmessung, nachgerüstete Kommunikationszusätze und elektromechanische Zähler ohne digitale Telemetrie verwendet werden, sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Intelligente Stromzähler

- Intelligente Gaszähler

- Intelligente Wasserzähler

- Nach Kommunikationstechnologie

- HF-Mesh

- Powerline-Kommunikation (PLC)

- Mobilfunk (2G–5G / NB-IoT / LTE-M)

- Niedrigenergie-Weitverkehrsnetz (LoRaWAN / Sigfox / Wize)

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endnutzer

- Wohnbereich

- Gewerbe

- Industrie und Versorgungsunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir sprachen mit Verteilungsversorgungsunternehmen im asiatisch-pazifischen Raum, Modullieferanten in Europa und Regulierungsbehörden in Nordamerika. Diese Gespräche klärten jährliche Beschaffungspläne, durchschnittliche Verkaufspreise, bevorzugte Kommunikationsstacks und bevorstehende politische Anpassungen und ermöglichten uns die Kreuzvalidierung von Sekundärzahlen.

Desk-Research

Wir ermittelten Ausgangszahlen durch frei verfügbare Datensätze der Internationalen Energieagentur, des Eurostat-Einführungs-Dashboards, der US-amerikanischen EIA-Datei für fortschrittliche Messung, des indischen RDSS-Ausschreibungsportals und Handelsstatistiken zu HS-Codes. Unser Team überprüfte außerdem Tarifanträge, Jahresberichte von Versorgungsunternehmen und politische Kurzberichte, während D&B Hoovers, Dow Jones Factiva-Benachrichtigungen und Questel-Patentanzahlen halfen, Produzentenkapazitäten und Technologieverschiebungen zu benchmarken. Diese Liste ist illustrativ; viele weitere Quellen unterstützten Datenprüfungen und Klärungen.

Ein zweiter Durchgang verglich regionale Akzeptanzquoten mit Zollversandtrends und Herstellerangaben, was uns ermöglichte, Lücken frühzeitig zu erkennen.

Marktgrößenbestimmung und Prognose

Die installierte Basis 2024 wurde durch eine Top-down-Zählerdurchdringungsprüfung gegenüber Netzanschlüssen neu aufgebaut und dann durch selektive Bottom-up-Lieferproben führender Anbieter validiert. Wesentliche Eingaben umfassen neue Serviceanschlüsse, mandatierte Ersatzzyklen, Chipset-Importvolumina, typische Zählerlebensdauer und beobachtete Drift der durchschnittlichen Verkaufspreise. Eine multivariate Regression verknüpft Anschlusswachstum und politische Bewertungen, um die Nachfrage 2025–2030 zu prognostizieren, während Szenarioanalysen Chip-Versorgungsschwankungen abfedern. Wo Lieferantenproben eine Region unzureichend abdecken, wird die Interpolation durch historische Durchdringungsobergrenzen begrenzt.

Datenvalidierung und Aktualisierungszyklus

Varianz-Dashboards markieren Anomalien über drei Prozentpunkte und veranlassen eine erneute Kontaktaufnahme mit Befragten vor der Freigabe. Mordor-Analysten aktualisieren jede Studie jährlich und veröffentlichen Zwischenaktualisierungen, wenn wichtige Ausschreibungen oder Mandate auftreten.

Warum Mordors Ausgangsbasis für intelligente Zähler (AMI) Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen zwischen Einheiten- und Umsatzkennzahlen wechseln, den Umfang auf Software ausweiten oder Annahmen jahrelang fortschreiben. Wir aktualisieren jährlich und bleiben bei der Kennzahlenwahl diszipliniert, was unsere Zahlen geerdet hält.

Wesentliche Treiber von Abweichungen umfassen die Kennzahlenwahl (Mordor berichtet Stücklieferungen), die Einbeziehung von Nachrüstungsupgrades andernorts, unterschiedliche Kurven der durchschnittlichen Verkaufspreise und langsamere Aktualisierungszyklen bei anderen Herausgebern.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Treiber der Abweichung |

|---|---|---|

| 173,29 Millionen Einheiten (2025) | ||

| USD 26,36 Milliarden (2024) | Globale Unternehmensberatung A | Umsatzkennzahl, die Software und Dienstleistungen einschließt, Fünfjahresaktualisierung |

| USD 27,70 Milliarden (2024) | Regionale Unternehmensberatung B | Begrenztes Ländersample, keine primären Prüfungen bei Versorgungsunternehmen |

| USD 32,57 Milliarden (2024) | Branchenjournal C | Aggressives politisches Szenario, Annahme konstanter durchschnittlicher Verkaufspreise |

Der Vergleich zeigt, dass Mordor Intelligence durch die Verankerung von Umfang, Variablen und jährlicher Validierung eine ausgewogene, transparente Ausgangsbasis liefert, der Kunden für Planungs- und Investitionsentscheidungen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für intelligente Zähler im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 269,90 Millionen Einheiten erreichen wird, was einer CAGR von 7,62 % von 2026 bis 2031 entspricht.

Welche Kommunikationstechnologie wird bis 2031 voraussichtlich am schnellsten wachsen?

Schmalband-IoT soll mit einer CAGR von 8,02 % wachsen und damit HF-Mesh übertreffen.

Warum gewinnen intelligente Wasserzähler an Dynamik?

Kommunale Versorgungsunternehmen wollen nicht-einnahmewirksame Wasserverluste eindämmen, die 30 % der Versorgung übersteigen können, und die in intelligente Wasserzähler integrierte akustische Leckerkennung ermöglicht eine schnelle Rohrreparatur.

Welche Region verzeichnet das schnellste Wachstum bei Einführungen?

Afrika führt mit einer CAGR von 8,44 %, da Prepaid-Zähler die Kostendeckung verbessern und Diebstahl reduzieren.

Wie differenzieren sich Anbieter, wenn Hardware zur Ware wird?

Führende Anbieter betonen Software als Dienstleistung, Edge-Analysen und Plattformen für digitale Zwillinge, die Daten statt Hardware-Margen monetarisieren.

Welche zentrale Herausforderung verzögert die Akzeptanz in Schwellenmärkten?

Hohe Anfangsinvestitionen von USD 150–USD 300 pro Endpunkt verlängern die Amortisationszeiten auf bis zu 12 Jahre, wenn regulatorische Erlösmechanismen fehlen.

Seite zuletzt aktualisiert am: