Marktgröße und Marktanteil für drahtlose Audiogeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

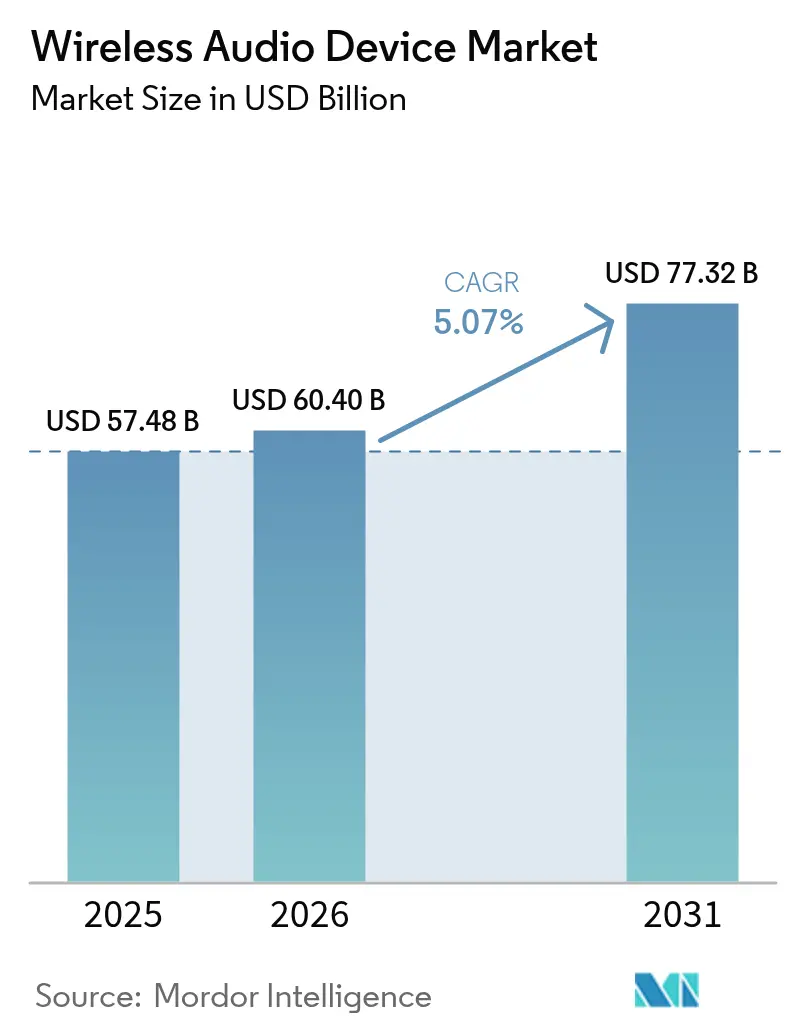

| Marktgröße (2026) | 60.4 Milliarden US-Dollar |

| Marktgröße (2031) | 77.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

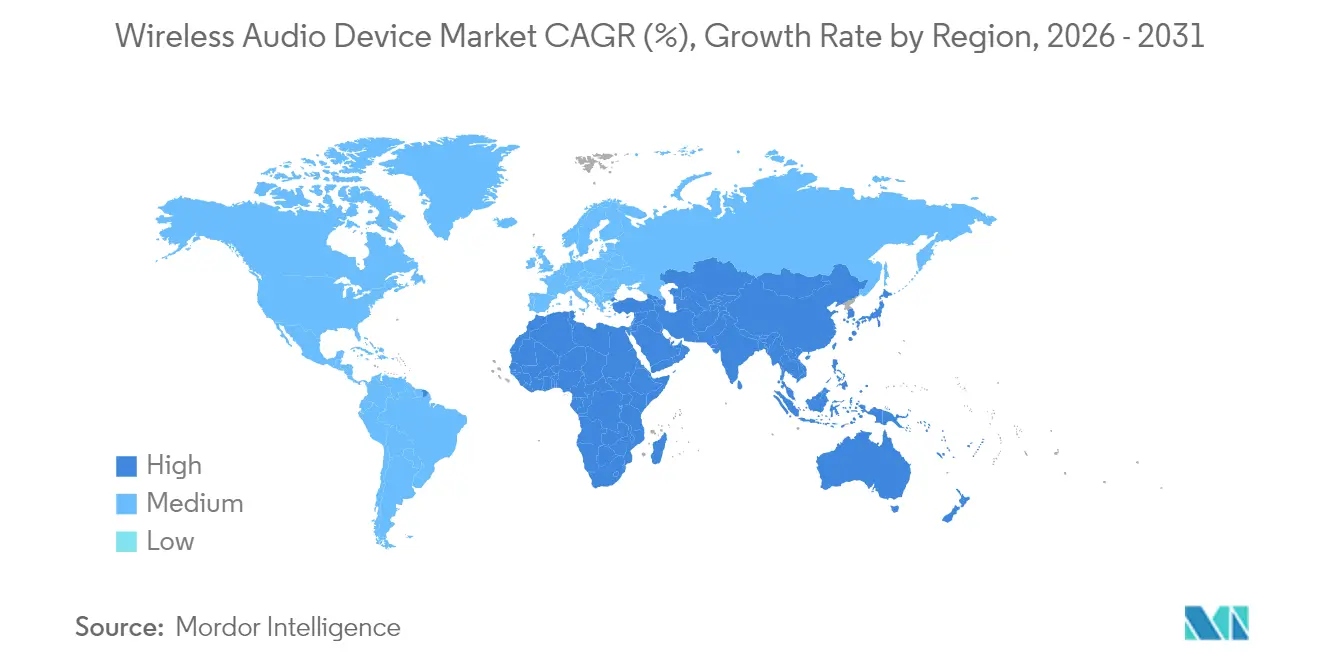

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

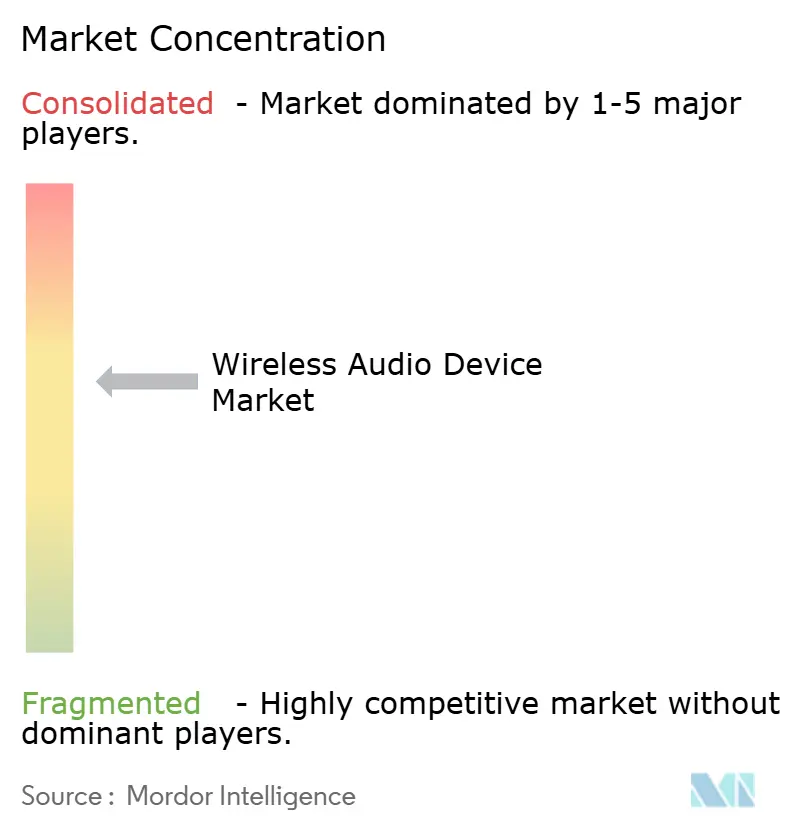

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für drahtlose Audiogeräte von Mordor Intelligence

Die Marktgröße für drahtlose Audiogeräte wird im Jahr 2026 auf 60,4 Milliarden USD geschätzt, ausgehend von einem Wert von 57,48 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 77,32 Milliarden USD zeigen, und wächst mit einer CAGR von 5,07 % über den Zeitraum 2026–2031. Schnelle Zuwächse resultieren aus der steigenden Nachfrage nach True Wireless Stereo (TWS) Ohrhörern, Premium-Upgrades für Fahrzeuginfotainment und einer anhaltenden Verbreitung von Smart-Speakern. Anbieter verlagern ihre F&E-Budgets in Richtung Funktionen der künstlichen Intelligenz (KI), energieeffizienter Konnektivität und nahtloser geräteübergreifender Ökosysteme, um Margen zu verteidigen, da grundlegende drahtlose Funktionalität zur Massenware wird. Bluetooth Classic bleibt dominant, doch die wachsende installierte Basis Bluetooth LE Audio-fähiger Smartphones beschleunigt die Migration zu Multi-Stream-Architekturen mit niedrigem Energieverbrauch. Vertikal integrierte Marken, die Silizium, Software und Dienste kontrollieren, konsolidieren Marktanteile, häufig durch gezielte Akquisitionen, die Plattformfähigkeiten vertiefen und Produktportfolios erweitern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten True Wireless Stereo Ohrhörer mit einem Umsatzanteil von 47,42 % im Jahr 2025; tragbare Audiogeräte werden voraussichtlich bis 2031 mit einer CAGR von 6,82 % wachsen.

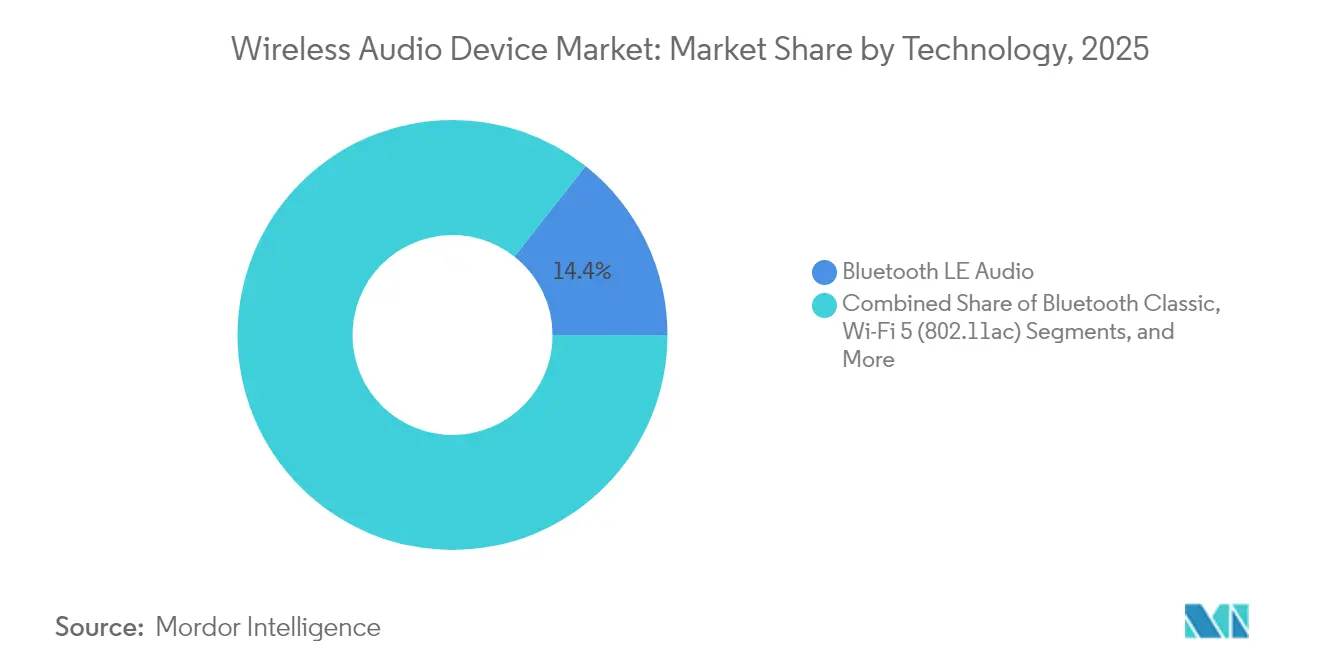

- Nach Technologie entfiel Bluetooth Classic im Jahr 2025 auf 85,62 % des Marktanteils für drahtlose Audiogeräte; für Bluetooth LE Audio wird bis 2031 ein jährliches Wachstum von 9,24 % prognostiziert.

- Nach Anwendung hielten Verbrauchergeräte im Jahr 2025 einen Anteil von 74,02 % an der Marktgröße für drahtlose Audiogeräte, während Automotive-Audio im gleichen Zeitraum mit einer CAGR von 7,92 % voranschreitet.

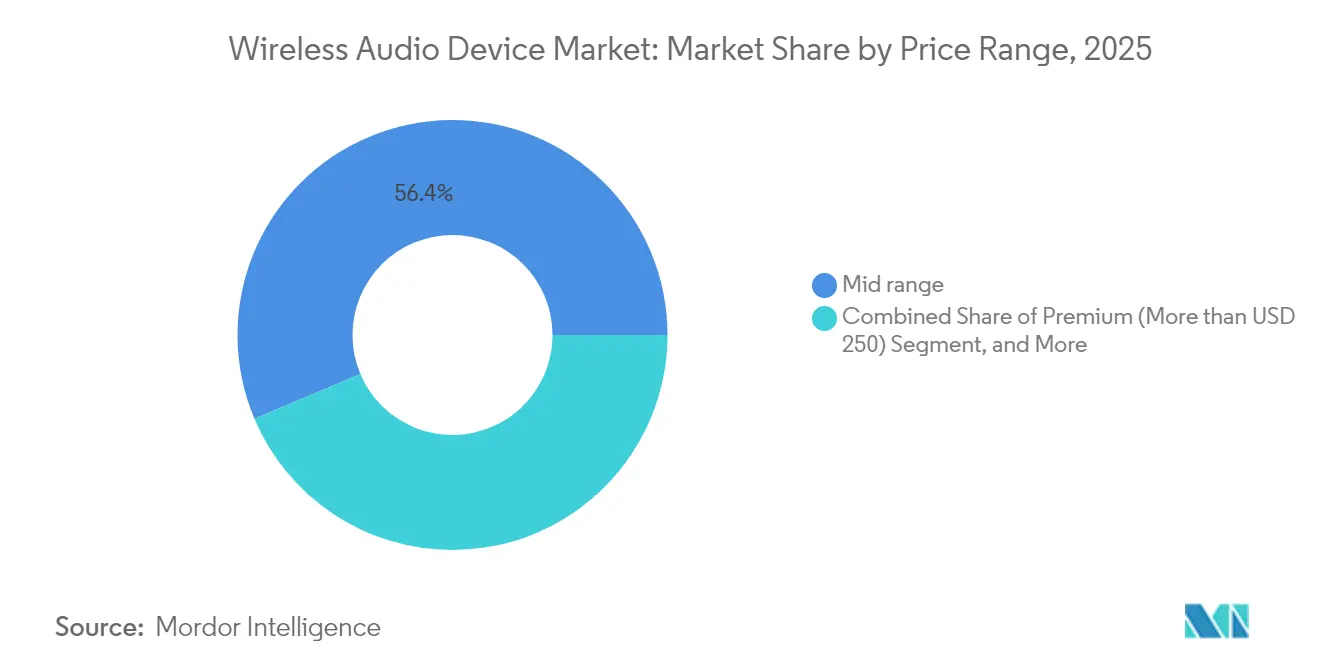

- Nach Preisklasse eroberten Mittelklassemodelle im Jahr 2025 einen Anteil von 56,36 % am Markt für drahtlose Audiogeräte; das Premium-Segment über 250 USD verzeichnet mit einer CAGR von 5,97 % das schnellste Wachstum.

- Nach Vertriebskanal trugen Online-Verkäufe im Jahr 2025 71,55 % zum Umsatz bei und wachsen jährlich um 5,11 %.

- Asien trug 2025 42,58 % zum weltweiten Umsatz bei; der Nahe Osten ist mit einer CAGR von 6,46 % bis 2031 die am schnellsten wachsende Region.

- HARMAN, Bose und Syntiant repräsentierten 2024 gemeinsam 21 % des weltweiten Umsatzes, was eine mäßig konzentrierte Anbieterstruktur verdeutlicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für drahtlose Audiogeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| TWS-Ohrhörer-Bündelung durch chinesische und indische Smartphone-OEMs | +0.80% | Asien, Ausstrahlungseffekte auf Südostasien | Mittelfristig (2–4 Jahre) |

| Verbreitung von Smart-Speakern in nordamerikanischen Haushalten mit Sprachassistenten | +0.60% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Bluetooth LE Audio-Einführung durch europäische Automobil-OEMs | +0.90% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| BYOD-getriebene Nachfrage nach drahtlosen Konferenz-Headsets | +0.70% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| 5G- und Wi-Fi 6E-Einführungen ermöglichen verlustfreies Streaming | +0.50% | Südkorea, Nordics | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeits-Inzahlungnahmeprogramme verkürzen Ersatzzyklen | +0.40% | Japan, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von TWS-Ohrhörern durch Smartphone-Bündelung

Chinesische und indische Handset-Marken liefern zunehmend Einstiegs-TWS-Einheiten im Lieferumfang mit, was die Massenadoption über frühe urbane Nutzer hinaus katalysiert. Die Praxis opfert kurzfristige Margen, vergrößert jedoch den künftigen Upgrade-Pool für höherpreisige Modelle und verankert Markentreue ab der ersten Audioerfahrung eines Nutzers. Lokale Chipsatzlieferanten liefern nun Einstiegs-Spracherkennungssilizium, das Stücklistenziele unter 50 USD erfüllt, und verstärken damit das Volumenschwungrad.

Anstieg von Smart-Speakern in Haushalten mit Sprachassistenten

Nordamerikanische Haushalte verfügen inzwischen durchschnittlich über 3,2 vernetzte Audiogeräte, was einzelne Lautsprecherkäufe in Multi-Raum-Ökosysteme verwandelt, die von cloudbasierten Assistenten verankert werden. Der wachsende Gerätebestand treibt Nebeneinnahmen aus Musikabonnements und Heimautomatisierungsdiensten und erhöht die Wechselkosten für Verbraucher. Marken mit robusten KI-Backend-Plattformen haben einen klaren Vorteil gegenüber reinen Hardware-Wettbewerbern und stärken die Ökosystembindung.

Einführung von Bluetooth LE Audio durch Automobil-OEMs

Käufer von Luxusfahrzeugen nennen die Qualität der Innenraum-Unterhaltung zunehmend als entscheidenden Faktor. Bluetooth LE Audio's Multi-Stream-Broadcast und Hörgerätekompatibilität ermöglichen eine sitzplatzindividuelle Personalisierung und erfüllen gleichzeitig die sich entwickelnden Barrierefreiheitsvorschriften Europas. Die Auszeichnung von HARMAN als globaler Lieferant des Jahres 2024 von General Motors unterstreicht, wie fortschrittliches Audio zu einem strategischen Hebel in Premium-Modellen geworden ist. [1]HARMAN International, "HARMAN als Lieferant des Jahres 2024 von General Motors ausgezeichnet," harman.com

BYOD-getriebene Nachfrage nach drahtlosen Konferenz-Headsets

Hybride Arbeitsrichtlinien verlagern die Beschaffung von IT-Abteilungen auf Mitarbeiter, die Geräte verlangen, die Bürogespräche und persönliche Medien verbinden. Unternehmensbudgets decken Premium-Headsets mit Geräuschunterdrückung ab und erweitern den Markt für drahtlose Audiogeräte über das Verbrauchersegment hinaus. Der Designschwerpunkt balanciert nun Mikrofone in Unternehmensqualität mit Lifestyle-Ästhetik, was Anbietern zugute kommt, die Firmware für Konferenzplattformen anpassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 2,4-GHz-Überlastung verursacht Latenz in Multi-Raum-Setups | -0.40% | Dicht besiedelte asiatische Megastädte | Kurzfristig (≤ 2 Jahre) |

| EU-WEEE/RoHS-III-Batterieentsorgungskonformitätskosten | -0.30% | Europa, globale Exporteure | Mittelfristig (2–4 Jahre) |

| Erschöpfung des 6-GHz-Bands begrenzt die Skalierbarkeit von Wi-Fi-Audio | -0.20% | Urbanes Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Einfuhrzölle und Niedrigpreiskonkurrenz in Lateinamerika | -0.10% | Brasilien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

2,4-GHz-Überlastung beeinträchtigt Multi-Raum-Audio

Wohnungen in Shanghai, Seoul und Mumbai beherbergen ein Dutzend vernetzter Geräte, die auf überfüllten 2,4-GHz-Kanälen konkurrieren. Paketkollisionen erhöhen die Latenz über den 40-ms-Schwellenwert hinaus, der die synchronisierte Wiedergabe stört, und veranlassen Anbieter, proprietäres Mesh-Networking einzubetten oder 5-GHz-Setups vorzuschreiben – beides erhöht die Stücklistenkosten und reduziert die Plug-and-Play-Einfachheit. [2]Wi-Fi Alliance, "Mangel an Wi-Fi-Spektrumbandbreite untergräbt Chinas Investitionen in Glasfaser," wi-fi.org

EU-WEEE/RoHS-III-Konformitätsbelastung

Die Verordnung 2023/1542 verpflichtet Hersteller, jede eingebettete Batterie zu sammeln, zu recyceln und zu dokumentieren, was Zertifizierungs- und Logistikkosten erhöht, insbesondere für Marken mit mittlerem Volumen. Unternehmen mit vertikal integrierten Lieferketten amortisieren diese Kosten effektiver, was die Marktkonsolidierung beschleunigt, da kleinere Akteure ausscheiden oder auf ODM-Modelle umschwenken. [3]Europäisches Parlament und Rat, "Verordnung 2023/1542," eur-lex.europa.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Bluetooth LE Audio gewinnt an Dynamik

Bluetooth Classic behielt im Jahr 2025 einen Marktanteil von 85,62 % bei drahtlosen Audiogeräten, gestützt durch nahezu universelle Abwärtskompatibilität. Dennoch expandiert Bluetooth LE Audio mit einer CAGR von 9,24 %, da Android- und iOS-Plattformen Auracast-Broadcast- und Multi-Stream-Funktionen freischalten. Die Marktgröße für drahtlose Audiogeräte, die mit LE Audio-fähigen Produkten verbunden ist, wird bis 2031 voraussichtlich 14,03 Milliarden USD übersteigen. Zu den frühen Anwendern zählen Hörgerätehersteller und Premium-Soundbar-Marken, die latenzarmes Multi-Listener-Streaming anstreben.

Premium-Wi-Fi-6/6E-Lautsprecher richten sich an Audiophile, die verlustfreie Wiedergabe schätzen; jedoch dämpft die zunehmende 6-GHz-Überlastung in Ballungsräumen die Massenattraktivität. Ultra-Breitband bleibt eine Nische für positionelle Klanglandschaften im Automobil. Mit zunehmender Interoperabilitätsreife bündeln Chipsatzanbieter Dual-Mode-Unterstützung für Classic und LE Audio, was das Transitionsrisiko für OEMs verringert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: TWS-Führungsposition steht vor Disruption durch tragbare Geräte

TWS-Einheiten machten 2025 47,42 % des Umsatzes aus, gestützt durch Bündelung und schnelle Designzyklen, die jährliche Verbesserungen der Akkulaufzeit liefern. Dennoch verzeichnet die Kategorie tragbarer Audiogeräte – Smart-Brillen, Hearables und Audio-Ringe – mit einer CAGR von 6,82 % das schnellste Wachstum, da Nutzer kontextbezogene Hinweise, Gesundheitsmetriken und Augmented-Reality-Overlays suchen. Wertmäßig könnte die Marktgröße für drahtlose Audiogeräte im Bereich tragbarer Geräte bis 2031 9,68 Milliarden USD übersteigen.

Over-Ear-Kopfhörer stabilisieren sich als Premium-Refugium, unterstützt durch adaptives ANC und personalisiertes DSP. Smart-Speaker entwickeln sich zu Haushaltszentralen, die Beleuchtung, Sicherheit und Klimaanlagen orchestrieren, und heben die durchschnittlichen Verkaufspreise an. Tragbare Lautsprecher behaupten sich in Outdoor-Freizeitnischen, während Soundbars von streaming-getriebenen Heimkino-Upgrades profitieren.

Nach Anwendung: Automotive überholt den Verbraucherbereich

Verbraucheranwendungen generierten 2025 noch 74,02 % des Umsatzes und umfassen Musik, Gaming und Fitness. Der Automotive-Anteil wächst jedoch jährlich um 7,92 %, da OEMs immersiven Mehrplatz-Sound, Sprachassistenten und Over-the-Air (OTA) Upsell-Funktionen integrieren. Segmentführer heben den Marktanteilsaufschlag für drahtlose Audiogeräte hervor, der mit gebrandeten Lautsprecherpaketen verbunden ist, was zu höheren Fahrzeug-Durchschnittsverkaufspreisen führt. Die gewerbliche Nachfrage bleibt in Konferenz und Bildung lebhaft, da hybrides Arbeiten zur Normalität wird. Hotelketten rüsten Ballsäle mit latenzarmen drahtlosen Arrays nach, um rekonfigurierbare Layouts zu ermöglichen, während Verteidigungsbehörden verschlüsselte Verbindungen und Headsets mit erweiterter Reichweite spezifizieren, was hohe Bruttomargen für Nischenanbieter sichert.

Nach Preisklasse: Premium-Segment treibt Wertmigration

Mittelklasse-SKUs zwischen 100–249 USD hielten 2025 einen Anteil von 56,36 %, aber Premium-Modelle über 250 USD führen das Wachstum mit einer CAGR von 5,97 % an. Überlegenes ANC, Raumklang-Codecs und KI-gestützte Abstimmung rechtfertigen höhere Preise. Das Budget-Segment bleibt für das Stückvolumen entscheidend, doch der Margendruck zwingt Anbieter zur Automatisierung der Montage und zur Skalierung der Komponentenbeschaffung. Die Premium-Gewinne unterstreichen eine breitere Verlagerung von Hardware- zu erlebniszentrierter Differenzierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online erreicht kritische Masse

Der E-Commerce lieferte 2025 71,55 % der Verkäufe und wächst mit 5,11 % zusammengesetzt, da Preisvergleiche, Influencer-Bewertungen und Same-Day-Lieferung selbst Premium-Käufer überzeugen. Markeneigene Webshops bündeln nun Versicherungen, Firmware-Updates und Abonnementdienste, um direkte Beziehungen zu vertiefen. Der stationäre Handel begegnet diesem Trend durch Expertenanpassungssitzungen für High-End-Kopfhörer und Live-Demos, die Audioqualität hervorheben – Erlebnisse, die online schwer zu replizieren sind.

Geografische Analyse

Asien entfiel 2025 auf 42,58 % des Umsatzes. China nutzt seine enorme Größe sowohl in der Fertigung als auch im Konsum, während Indiens anhaltende Smartphone-Welle die ländliche Durchdringung verbreitert. Japans Kreislaufwirtschafts-Inzahlungnahmen verkürzen Erneuerungszyklen, und Südkoreas 5G-Infrastruktur ermöglicht Wi-Fi 6E-Pilotprojekte für verlustfreies Streaming.

Die installierte Basis von Smart-Speakern in Nordamerika unterstützt die Einführung von Multi-Raum-Audio. Unternehmens-BYOD-Richtlinien steigern die Headset-Nachfrage, wobei Budgets Kostenstellen in wiederkehrende Premium-Verkäufe umwandeln. Kanada spiegelt US-amerikanische Entwicklungen wider, während Mexiko Volumenwachstum im Mittelpreissegment liefert.

Europa positioniert Audioqualität als Luxusdifferenziator, insbesondere im Automobil. Die frühe Integration von Bluetooth LE Audio entspricht den Barrierefreiheitsrichtlinien und eröffnet Exportmöglichkeiten. Der Nahe Osten wächst am schnellsten, da verfügbares Einkommen und Unterhaltungsveranstaltungen zunehmen. Die lateinamerikanische Expansion ist ungleichmäßig; Brasilien und Mexiko erfassen den größten Teil der Pro-AV-Ausgaben, sehen sich jedoch mit Zoll- und Graumarktgegenwind konfrontiert, der hochpreisige Importeure unter Druck setzt.

Regulatorisches Umfeld

Drahtlose Audiogeräte unterliegen Funkgenehmigungen, Spektrumvorschriften und Produktkonformitätsregimen, die sich je nach Region unterscheiden, während sie zunehmend auf überlappende technische Standards Bezug nehmen. In den Vereinigten Staaten verabschiedete die Federal Communications Commission (FCC) im Februar 2024 Vorschriften, die Wireless Multichannel Audio Systems (WMAS) zulassen, wodurch Breitbandbetrieb mit ETSI-basierten Anforderungen verknüpft wird und beeinflusst, wie professionelle drahtlose Audiogeräte und angrenzende Verbraucherdesigns Bandbreite, Koexistenz und Zertifizierungswege verwalten.

In Europa aktualisiert der Durchführungsbeschluss (EU) 2025/105 der Kommission die harmonisierten Spektrumbedingungen für Kurzstreckengeräte und befasst sich mit PMSE-Audiozuweisungen, wobei die Änderungen ab dem 1. Juli 2025 in Kraft treten und drahtlose Mikrofone sowie Event-Audio-Anwendungsfälle betreffen, die sich mit dem breiteren drahtlosen Audio-Ökosystem überschneiden. Separat führen die grundlegenden Cybersicherheitsanforderungen der EU-Funkanlagenrichtlinie (über die Delegierte Verordnung (EU) 2022/30 der Kommission und Änderungen) ab August 2025 eine verpflichtende Konformität für bestimmte Kategorien vernetzter Funkanlagen ein, die Anbieter von app-verbundenen Kopfhörern, Lautsprechern und Hubs dazu verpflichtet, Security-by-Design, Datenschutz und Datenschutzkontrollen in Firmware- und Software-Update-Architekturen zu integrieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Konnektivitäts-Halbleiter (Connectivity-SoCs), Audio-DSPs/MCUs und Speicher, zusammen mit elektroakustischen Komponenten wie Lautsprechern und MEMS-Mikrofonen. Stromversorgungssubsysteme umfassen Li-Ionen-Zellen und Batteriemanagement-ICs, während Mechanikkomponenten Gehäuse, Scharniere und Wearables-Rahmen abdecken. Die nachgelagerte Ebene bilden Software-Stacks, einschließlich Codecs, Abstimmung, Begleit-Apps und Cloud-Assistentenfunktionen.

Die Midstream-Integration wird von ODM/OEM-Fertigung und Endmontage dominiert, wobei sich die Produktionskonzentration insbesondere auf China und Vietnam erstreckt, während sich Premiummarken nachgelagert durch proprietäre DSP-Abstimmung, ANC-Algorithmen, Multi-Device-Ökosystemfunktionen und Direct-to-Consumer-Onlineverkäufe differenzieren, die bereits 71,55 % des Umsatzes von 2025 ausmachen. Das Versorgungsrisiko wird zunehmend branchenübergreifend, da Audio-OEMs mit denselben passiven Komponenten und Speichern konkurrieren, die auch für den Aufbau von KI-Servern verwendet werden, wobei die Signale für 2025-2026 auf verlängerte Lieferzeiten für Artikel wie RAM und Schlüsselkomponenten hinweisen, die Startpläne, Bestandsplanung und Multi-Sourcing-Strategien beeinflussen. Standards und Interoperabilität erstrecken sich ebenfalls über die gesamte Kette: Bluetooth LE Audio und Auracast-fähige Designs erfordern aktualisierte Chipsätze, Qualifizierung und Softwarevalidierung, während Konformitätsverpflichtungen wie EU-Batterie- und Funkanforderungen zusätzliche Dokumentations-, Test- und Reverse-Logistik-Schritte mit sich bringen, die größere, vertikal integrierte Anbieter begünstigen, die Zertifizierungs- und Recycling-Overhead amortisieren können.

Wettbewerbslandschaft

Der Markt für drahtlose Audiogeräte ist mäßig konsolidiert. HARMANs Kauf von Sound United für 350 Millionen USD und Boses Übernahme der McIntosh Group veranschaulichen eine Verlagerung hin zu vertikal integrierten Ökosystemen, die Hardware, Software und Markenerbe verbinden. Auch auf Komponentenebene nimmt der Wettbewerb zu: Syntiant sicherte sich die MEMS-Mikrofoneinheit von Knowles, um Edge-KI-Fähigkeiten einzubetten und das Eigentum an der Signalkette zu festigen.

Die Differenzierung stützt sich auf KI-Firmware, die Klangprofile personalisiert und Nutzerabsichten vorhersagt, anstatt allein auf die Anzahl der Wandler. Chinesische Niedrigenergie-Chipsatzanbieter bedrohen etablierte Anbieter mit KI-Koprozessoren unter 1 USD, was White-Label-Marken ermöglicht, Premium-Funktionen zu aggressiven Preisen nachzuahmen. Etablierte Anbieter reagieren mit abonnementbasierten Raumklang-Updates, die den Umsatz über den Erstkauf hinaus erweitern. Weitere Fusionen und Übernahmen sind zu erwarten, da mittelständische Unternehmen Größe anstreben, um steigende Compliance- und F&E-Ausgaben zu absorbieren.

Marktführer im Bereich drahtlose Audiogeräte

Apple Inc.

Bose Corporation

DEI Holdings Inc.

Samsung Electronics Co. Ltd (Harman International, inkl. JBL, AKG)

Sennheiser Electronic GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Whitespace entsteht rund um Broadcast- und Barrierefreiheits-taugliche drahtlose Audioerlebnisse, die durch Bluetooth LE Audio und Auracast ermöglicht werden, welches One-to-many-Audioverteilung unterstützt. Diese Fähigkeiten werden in den Vereinigten Staaten als Assistive Listening System (ALS)-Option im Rahmen des Americans with Disabilities Act (ADA) anerkannt, wodurch eine Hardware- und Infrastrukturchance entsteht, die von Verbraucher-Earbuds und Hearables bis zu Veranstaltungsendpunkten wie Fitnessstudios, Wartezimmern, Sportbars und Hospitality-Standorten reicht, wo Käufer standardisiertes Broadcast-Audio wünschen, ohne sich auf proprietäre Empfänger-Ökosysteme verlassen zu müssen.

Die Integration auf Plattformebene erweitert auch die installierte Basis für broadcastfähige Quellen. Android TV OS 14 fügt integrierte Unterstützung für Auracast hinzu und bietet TV-OEMs wie Samsung, LG, Hisense und TCL einen Weg, Broadcast-Audio auf Fernsehebene einzubetten, statt sich nur auf externes Zubehör zu verlassen. Auf Produktebene drängen Roadmaps Premiumfunktionen in niedrigere Preisstufen und alternative Konnektivitätsansätze, darunter Markteinführungen 2026 wie die Samsung Galaxy Buds4-Serie, die höhere Audiotreue positioniert, Nothing Ear (3a), das LDAC-Unterstützung zu einem Preis von 99 USD bewirbt, und Vivo TWS 5 Pro, das Wi-Fi Direct für verlustfreie Übertragung nutzt. Zusammen zeigen diese Beispiele aktives Experimentieren mit Codecs, Bandbreite und Ökosystem-Anbindungen, die differenzierte Mittelklasse- und Premiumlinien über die Bluetooth-Classic-Parität hinaus erweitern können.

Aktuelle Branchenentwicklungen

- Mai 2026: Bose kündigte eine breitere Verfügbarkeit seiner Lifestyle Collection an, die einen modularen Lautsprecher, eine Dolby-Atmos-Soundbar und einen drahtlosen Subwoofer umfasst, mit Interoperabilitätsfunktionen wie Google Cast und Apple AirPlay. Die Ankündigung unterstützt eine plattformübergreifende Heimaudiostrategie, da die Multi-Room-Nutzung wächst und Verbraucher Ökosysteme zwischen Smartphones, Fernsehern und Smart-Home-Hubs mischen.

- Mai 2025: Samsung Electronics gab bekannt, dass seine Tochtergesellschaft HARMAN einer Vereinbarung zur Übernahme des Consumer-Audio-Geschäfts von Masimo Corporation für 350 Millionen USD zugestimmt hat. Der Deal erweitert HARMANs Portfolio an Heimaudiomarken und verschafft zusätzliche Größe bei Distribution und Plattformintegration, was die Preissetzungsmacht und Produkt-Roadmaps bei Soundbars, Lautsprechern und Kopfhörern beeinflussen kann.

- Februar 2024: Die FCC verabschiedete Vorschriften, die Wireless Multichannel Audio Systems (WMAS) in den Vereinigten Staaten zulassen. Durch die Formalisierung eines Rahmens für drahtlose Audiobetriebe mit größerer Bandbreite, die an ETSI-basierten technischen Anforderungen ausgerichtet sind, unterstützt die Entscheidung neue professionelle und Event-Audio-Einsätze und kann sich auf angrenzende Designs und Zertifizierungen von drahtlosen Audiogeräten auswirken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für drahtlose Audiogeräte Umsätze aus Geräten, die Audio ohne kabelgebundene Verbindungen liefern, einschließlich drahtloser Headsets, Earbuds, Lautsprecher, Soundbars und zugehöriger drahtloser Mikrofone, die in wichtigen Regionen verkauft werden.

Ausschlüsse des Geltungsbereichs: Wir schließen ausschließlich kabelgebundene Audiogeräte sowie Installations- oder Abonnementumsätze aus, die nicht direkt mit dem Verkauf einer drahtlosen Audio-Hardwareeinheit verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Bluetooth Classic

- Bluetooth LE Audio

- Wi-Fi 5 (802.11ac)

- Wi-Fi 6/6E (802.11ax)

- AirPlay

- RF/ZigBee

- Ultra-Breitband (UWB)

- Nach Produkt

- True Wireless Stereo (TWS) Ohrhörer

- Drahtlose Kopfhörer (Over-Ear/On-Ear)

- Drahtlose Lautsprecher

- Smart-Speaker

- Tragbare Lautsprecher

- Soundbars

- Drahtlose Mikrofone

- Tragbares Audio (Smart-Brillen, Hearables)

- Sonstige

- Nach Anwendung

- Verbraucher

- Heimunterhaltung

- Gaming

- Fitness und Sport

- Gewerbe

- Unternehmen und Bildung

- Gastgewerbe

- Veranstaltungen und Veranstaltungsorte

- Automobil

- Personenkraftwagen

- Nutzfahrzeuge

- Öffentliche Sicherheit und Verteidigung

- Sonstige

- Verbraucher

- Nach Preisklasse

- Premium (mehr als 250 USD)

- Mittelklasse (100–249 USD)

- Budget (weniger als 100 USD)

- Nach Vertriebskanal

- Online

- Direkte Marken-E-Shops

- E-Commerce-Marktplätze

- Offline

- Unterhaltungselektronikhandel

- Verbrauchermärkte und Großhändler

- Fachaudiogeschäfte

- Automobil-Nachrüstmarkt

- Online

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordics

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asien-Pazifik

- China

- Japan

- Indien

- Südostasien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research wurde verwendet, um die Faktenbasis für Nachfrage- und Angebotssignale zu erstellen, und anschließend, um realistische Annahmen zu formen, die in Interviews getestet werden können. Wir bezogen uns auf öffentliche Quellen wie Indikatoren der Internationalen Fernmeldeunion, Makrodaten der Weltbank, Verbraucher- und Handelsstatistiken der OECD, Handelsströme von UN Comtrade sowie Leitlinien der US-FCC oder EU-CE für drahtlose und funkfähige Geräte.

Um das Modell fundiert zu halten, überprüften wir zudem Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen zu Produkteinführungen, Preisrichtungen und Lieferkommentaren, gefolgt von Seiten von Branchenverbänden und angesehener Elektronikfachpresse für Mixverschiebungen zwischen Earbuds, Kopfhörern und Lautsprechern. In einigen Fällen wurden kostenpflichtige Abonnements nur für Unternehmensfinanzdaten und -informationen sowie für Patentdatenbanken verwendet, hauptsächlich um Zeitpläne und die Einführung von Produktmerkmalen zu bestätigen. Diese Desk-Research-Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Gerätemarken, Teilnehmern des Komponenten- und Plattform-Ökosystems, Distributoren und Einzelhändlern sowie Großabnehmern in Verbraucher- und Geschäftskanälen. Die Eingaben wurden über APAC, EMEA und Amerika hinweg gesammelt, damit regionale Unterschiede bei Mix, Preisgestaltung und Adoption berücksichtigt werden konnten und Lücken, die von öffentlichen Daten offengelassen wurden, vor der endgültigen Festlegung der Annahmen geschlossen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | APAC: 41% |

| Mittlere Ebene: 42% | Funktions-/Bereichsleiter: 36% | EMEA: 37% |

| Kleinere Anbieter: 19% | Manager: 51% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgt anhand eines Top-Down-Ansatzes, bei dem Nachfragepools für Unterhaltungselektronik und Signale zur Geräteadoption nach Region rekonstruiert und dann auf Kategorien drahtloser Audiogeräte und deren typische Preisbänder abgebildet werden. Die Summen werden anschließend mit selektiven Bottom-Up-Annäherungen abgeglichen, wie etwa dem durchschnittlichen Verkaufspreis (ASP) nach Produkttyp, multipliziert mit geschätzten Versandvolumina aus Kanalrückmeldungen, was dann zur Feinabstimmung von Ausreißern verwendet wird.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Durchdringung von Bluetooth- und drahtlosen Funktionen im Bereich persönlicher Audio, die Aufteilung zwischen Earbuds und Over-Ear-Geräten, Austauschzyklen, die Promotion-Intensität in wichtigen Einzelhandelssaisons und die ASP-Entwicklung nach Preisspanne, da aktive Geräuschunterdrückung und Multipoint-Konnektivität zunehmend verbreitet sind. Für Lautsprecher und Soundbars wurden Haushaltsadoptionsmuster und Smart-Home-Anbindung als unterstützende Signale verwendet, und für gewerbliche Anwendungsfälle wurde die Nachfrage mit Kommunikation am Arbeitsplatz und veranstaltungsbezogenen Ausgaben verknüpft. Die Prognose verwendet hauptsächlich Szenarioanalysen, bei denen Basis-, konservative und Hochfälle anhand von Experteneinschätzungen zu Stückzahlwachstum und ASP-Richtung festgelegt werden, gefolgt von einem Glättungsschritt, damit Jahr-zu-Jahr-Verschiebungen mit dem beobachteten Nachfrageverhalten übereinstimmen.

Wenn Bottom-Up-Prüfungen unvollständig waren (zum Beispiel begrenzte Sichtbarkeit bei kleineren regionalen Marken), wurden Lücken über anteilsbasierte Zuweisungen aus besser abgedeckten Märkten geschlossen und anschließend anhand von Distributorenrückmeldungen zur relativen Marktpräsenz und Preisgestaltung angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch Triangulation zwischen Desk-Indikatoren und Primärrückmeldungen validiert und anschließend auf Abweichungen gegenüber unabhängigen Signalen wie Handelsbewegungen, Markteinführungstakt und in öffentlichen Kanälen sichtbaren Preistrends geprüft. Wenn eine Diskrepanz auftritt, werden die zugrunde liegenden Annahmen überprüft, und gezielte Nachkontakte werden ausgelöst, um zu bestätigen, ob es sich um ein Mix-, Preis- oder Zeitproblem handelt.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen Berechnungen, Einheitenlogik und Jahresabstimmung erneut überprüft werden und ungewöhnliche Sprünge mit einer klaren Begründung dokumentiert werden. Der Bericht wird auf jährlicher Basis aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Nachfrage oder Preisgestaltung beeinflussen, gefolgt von einem letzten Durchlauf vor der Lieferung, damit die Sichtweise aktuell bleibt.

Marktgröße des globalen Marktes für drahtlose Audiogeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für drahtlose Audiogeräte können weit voneinander abweichen, da der Geltungsbereich nicht immer konsistent ist, und selbst kleine Entscheidungen können die endgültige Summe verändern. Die größten Einflussfaktoren ergeben sich in der Regel daraus, welche Produkte gezählt werden, wie sich der ASP über die Zeit entwickelt und ob die Studie Hardwareumsätze mit angrenzenden Dienstleistungen mischt.

Die Hauptlücke ergibt sich aus dem Produktumfang, wobei Mordor Intelligence nur Umsätze aus drahtloser Audio-Hardware über definierte Gerätekategorien hinweg zählt und die Preisgestaltung auf Grundlage beobachteter Preisspannenbewegungen anwendet, statt auf einer aggressiven Premium-Mix-Aufwertung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 60,4 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 143,7 Mrd. USD (2025) | Verwendet einen deutlich breiteren Geltungsbereich und eine schnellere Wachstumskurve, was auftreten kann, wenn mehrere Gruppierungen von drahtlosen Audiogeräten und Hearables kombiniert werden und wenn eine ASP-Ausdehnung aus der Einführung von Premiumfunktionen angenommen wird. |

| Branchenforschungsportal B | 78,43 Mrd. USD (2025) | Liegt näher an einer reinen Hardware-Logik, kann jedoch aufgrund der Kategoriezuordnung (zum Beispiel Behandlung von Mikrofonen und Soundbars) und unterschiedlicher Zeitpunkte der Basisjahrpreisgestaltung sowie Entscheidungen zur Währungsumrechnung abweichen. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte am besten dadurch erklären, wie jede Quelle den Produktkorb behandelt und wie die Preisgestaltung von Jahr zu Jahr fortgeschrieben wird. Indem die Schritte nachvollziehbar auf Gerätekategorien, Adoptionsindikatoren und interviewgeprüfte Preisentwicklung zurückgeführt werden, bleibt die Schätzung reproduzierbar und leichter mit realen Nachfragesignalen abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für drahtlose Audiogeräte?

Der Markt wird im Jahr 2026 auf 60,4 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 77,32 Milliarden USD zu erreichen.

Welche Region hält den größten Marktanteil bei drahtlosen Audiogeräten?

Asien entfällt auf 42,58 % des weltweiten Umsatzes, gestützt durch Chinas Fertigungskapazitäten und Indiens wachsende Smartphone-Basis.

Welches Technologiesegment wächst am schnellsten?

Bluetooth LE Audio führt das Wachstum mit einer CAGR von 9,24 % dank Energieeinsparungen und Auracast-Multi-Stream-Broadcasting an.

Warum ist das Automobil-Segment für das künftige Wachstum wichtig?

Automobilanwendungen wachsen jährlich um 7,92 %, da Fahrzeughersteller Premium-Mehrplatz-Audio und OTA-Upsell-Funktionen integrieren.

Wie wirken sich Nachhaltigkeitsvorschriften auf Hersteller aus?

EU-WEEE/RoHS-III-Vorschriften erhöhen die Batterierecyclingkosten, steigern die Fixkosten und fördern die weitere Branchenkonsolidierung.

Welcher Vertriebskanal wächst am schnellsten?

Online-Plattformen repräsentieren 71,55 % des Umsatzes und wachsen weiterhin jährlich um 5,11 %, da Verbraucher direkte Markenshops und schnelle Lieferung bevorzugen.

Seite zuletzt aktualisiert am: