Beschleunigungssensor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

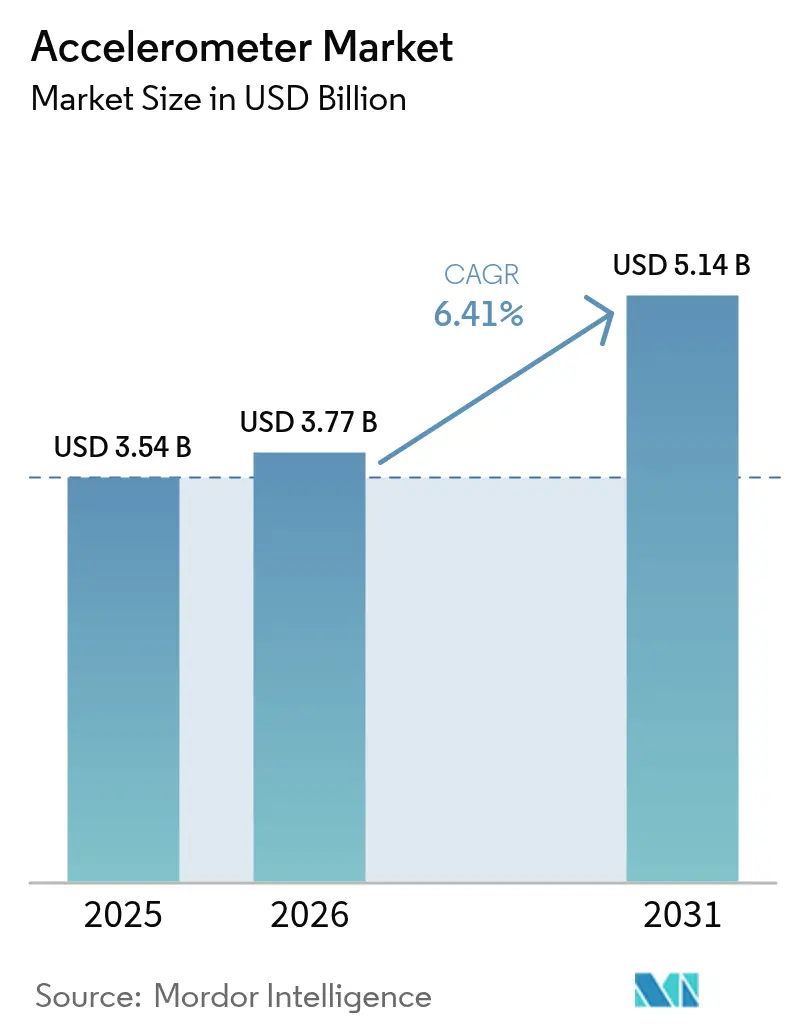

| Marktgröße (2026) | 3.77 Milliarden US-Dollar |

| Marktgröße (2031) | 5.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Beschleunigungssensor-Marktanalyse von Mordor Intelligence

Die Größe des Beschleunigungssensor-Marktes wird voraussichtlich von 3,54 Milliarden USD im Jahr 2025 auf 3,77 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,41 % über den Zeitraum 2026–2031 einen Wert von 5,14 Milliarden USD erreichen. Die Nachfrage steigt mit der zunehmend kritischen Rolle des Sensors in Verbrauchergeräten, Fahrzeugsicherheitssystemen und der industriellen Überwachung. Die kontinuierliche MEMS-Miniaturisierung senkt die Systemkosten und ermöglicht gleichzeitig die Integration in platzbeschränkte Produkte, und die KI-gestützte On-Chip-Verarbeitung ermöglicht es Beschleunigungssensoren nun, Echtzeit-Erkenntnisse am Edge zu liefern. Tier-1-Automobilzulieferer integrieren Hochbeschleunigungsvarianten in ADAS-Sensorfusionssysteme, während präzisionsklassige piezoelektrische Geräte in Luft- und Raumfahrt- sowie Verteidigungsnischen differenzierten Wert erhalten. Angebotsseitige Risiken umfassen anhaltende Engpässe bei 8-Zoll-MEMS-Wafern und Preisdruck in standardisierten Verbrauchersegmenten, doch Design-Wins im Bereich medizinischer Wearables und erneuerbarer Energieinfrastruktur halten den allgemeinen Wachstumsausblick aufrecht.

Wichtigste Erkenntnisse des Berichts

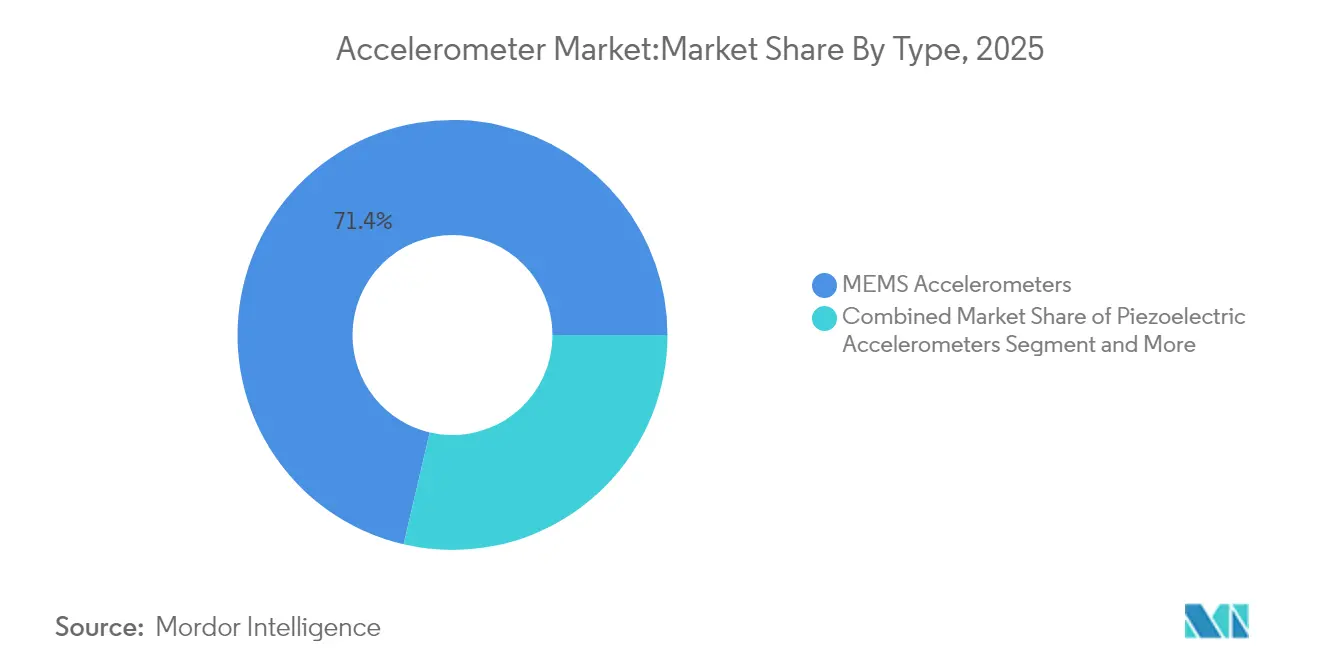

- Nach Produkttyp hielten MEMS-Geräte im Jahr 2025 einen Beschleunigungssensor-Marktanteil von 71,35 %, während piezoelektrische Designs bis 2031 die höchste CAGR von 7,42 % erzielen sollen.

- Nach Dimension führten 3-Achsen-Einheiten im Jahr 2025 mit einem Umsatzanteil von 63,90 %; 6-Achsen- und höhere Kombinations-IMUs werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 37,20 % der Beschleunigungssensor-Marktgröße auf die Unterhaltungselektronik, während Gesundheitsanwendungen mit einer CAGR von 8,21 % bis 2031 wachsen.

- Nach Leistungsklasse erfassten Sensoren der Verbraucherklasse 45,30 % des Umsatzes im Jahr 2025, doch Komponenten der Navigationsklasse sollen mit der höchsten CAGR von 8,46 % wachsen.

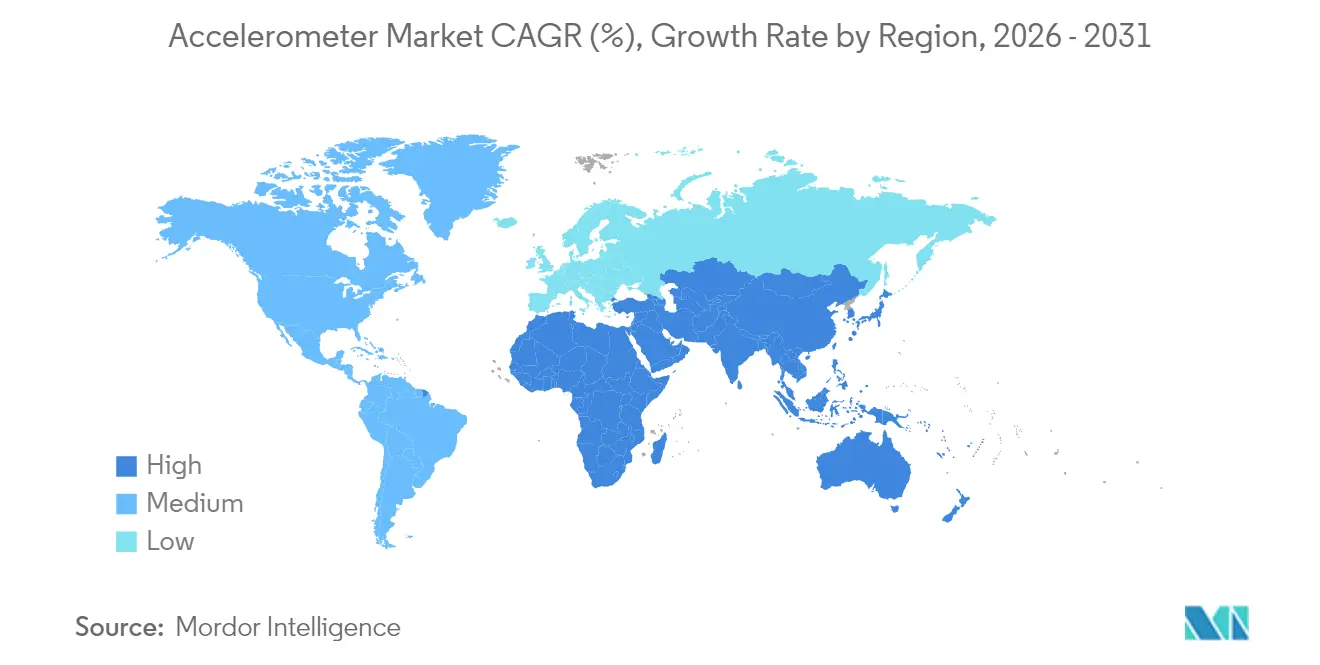

- Nach Region dominierte Asien-Pazifik im Jahr 2025 mit 46,10 % des globalen Umsatzes; die Region Naher Osten & Afrika ist auf dem Weg zur stärksten CAGR von 8,33 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Beschleunigungssensor-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MEMS-Miniaturisierung und Kostensenkung | 1.80% | Global mit Fertigungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Boom bei Unterhaltungselektronik und Wearables | 1.50% | Global, angeführt von Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Automotive ADAS / Sicherheitsintegration | 1.20% | Regulatorischer Druck in Nordamerika & Europa, Produktion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie-4.0-Zustandsüberwachung | 0.90% | Europa & Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

MEMS-Miniaturisierung und Kostensenkung

MEMS-Prozesse der dritten Generation fertigen jetzt Prüfmassenstrukturen im Submillimeterbereich, die die Chipgröße und den Stromverbrauch reduzieren, ohne die Rauschleistungsdichte zu beeinträchtigen. Boschs miniaturisierte Beschleunigungssensorserie 2024 veranschaulicht, wie die Chip-Scale-Verpackung auf Waferebene die Materialkosten senkt und gleichzeitig einen dynamischen Bereich von ±2 g bis ±16 g aufrechterhält. [1]Andreas Schmid, „Beschleunigungssensoren – Übersicht”, Bosch Sensortec, bosch-sensortec.com Größere 300-mm-MEMS-Fertigungsanlagen versprechen weitere Skaleneffekte, die es OEMs ermöglichen, engere Stücklistenbudgets für zusätzliche Sensorfunktionen einzuplanen. Der LIS2DUXS12 von STMicroelectronics integriert einen Machine-Learning-Kern, der die Ereignisklassifizierung auf Mikrowatt-Niveau ermöglicht, wodurch der Bedarf an einem begleitenden Mikrocontroller entfällt und der Platzbedarf auf der Leiterplatte reduziert wird. [2]Mouser Electronics, „STMicroelectronics LIS2DUXS12 Smart-Beschleunigungssensor”, Mouser Electronics, mouser.com Da Halbleiterfabriken auf größere Wafer umsteigen, sinken die durchschnittlichen Verkaufspreise und erschließen latente Nachfrage in kostenempfindlichen IoT-Knoten, was die Wachstumsspirale für den Beschleunigungssensor-Markt verstärkt.

Boom bei Unterhaltungselektronik und Wearables

Smartphones, Ohrhörer und Fitness-Tracker bleiben Volumentreiber, doch die Design-Roadmaps für 2025 zeigen eine beschleunigte Verlagerung hin zu medizinischen Wearables, die Rauschpegel unter 30 μg/√Hz und einen Dauerbetrieb für eine mehrtägige Akkulaufzeit erfordern. Der ADXL380 von Analog Devices zielt auf True-Wireless-Ohrhörer mit dualen Signalpfaden ab, sodass ein einzelner Sensor sowohl das Feedback zur aktiven Geräuschunterdrückung als auch die Erkennung von Kopfgesten unterstützt. Bei Medizingeräten entlastet die im Sensor eingebettete KI-Inferenz die Cloud-Verarbeitung und ermöglicht Sturzerkennungs-Wearables, die nach IEC 60601-1 für den Krankenhauseinsatz zertifiziert sind. Hochwertigere klinische Anwendungen mildern den Margendruck und erweitern den Beschleunigungssensor-Markt in regulierte Gesundheitskanäle, die Qualität gegenüber dem niedrigsten Preis bevorzugen.

Automotive ADAS / Sicherheitsintegration

Die Aufprallerkennung ist mittlerweile Standard; Fahrzeugplattformen des Jahres 2025 integrieren mehrachsige Beschleunigungssensor-Cluster zur Überwachung von Fahrwerksvibrationen und zur Echtzeit-Ableitung des Straßenprofils. Die bevorstehenden UNECE-R157-Phasen schreiben in Europa automatisiertes Spurhalten der Stufe 3 vor, was die Nachfrage nach redundanten Inertialdatenströmen steigert, die die Genauigkeit der Kamera-Radar-Fusion verbessern. Der V2S200D von Knowles nutzt Karosseriepanelvibrationen zur Ortung von Einsatzfahrzeugsirenen und bietet eine Festkörperalternative zu Membranmikrofonen für die externe Schallerkennung. Tier-1-Zulieferer standardisieren digitale SPI-Schnittstellen mit Selbstdiagnose-Bitfehlerprüfungen und integrieren Cybersicherheits- und funktionale Sicherheitsanforderungen in Beschleunigungssensor-Spezifikationen der nächsten Generation. Diese Upgrades stärken die Position des Beschleunigungssensor-Marktes in sicherheitskritischen Automobilarchitekturen.

Einführung von Industrie-4.0-Zustandsüberwachung

Vibrationsbasierte vorausschauende Wartung senkt ungeplante Ausfallkosten, die in der Schwerindustrie jährlich 50 Milliarden USD übersteigen. Die neuen rauscharmen triaxialen Modelle von PCB Piezotronics liefern eine Leistung von 60 μg/√Hz und ermöglichen eine frühzeitige Fehlererkennung in Getrieben und Turbinen. Edge-KI-Routinen, die auf PSoC-6-Mikrocontrollern laufen, verarbeiten FFT-Spektren jetzt lokal, reduzieren die über eingeschränkte LPWAN-Verbindungen gesendeten Daten und begrenzen die Betriebskosten. Module zur Energiegewinnung aus Abwärme verlängern die Sensorlebensdauer auf über 10 Jahre und ermöglichen den Einsatz in ATEX-klassifizierten Zonen, in denen ein Batteriewechsel unpraktisch ist. Der resultierende ROI beschleunigt die Einführung und vergrößert den industriellen Anteil am Beschleunigungssensor-Markt.

Analyse der Hemmnisauswirkung*

| Hemmnis | ( ~ )% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck & Standardisierung | −1.1% | Global, am stärksten bei Verbrauchergeräten | Kurzfristig (≤ 2 Jahre) |

| Genauigkeitsgrenzen gegenüber piezoelektrischen Hochbeschleunigungssensoren | −0.6% | Weltweite Luft- und Raumfahrt- sowie Verteidigungsnachfrage | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck und Standardisierung

Bei Smartphones schrumpfte der Stücklistenanteil für Inertialsensorik zwischen 2022 und 2024 um fast 30 %, was Lieferanten dazu zwingt, sich durch eingebettete ML-Kerne und niedrigere Energiesparmodi zu differenzieren. Die KX224-Serie von Kionix wird bei Millionenstückzahlen unter 0,30 USD verkauft, was die sinkenden Durchschnittsverkaufspreise für ältere Bauteile unterstreicht. Anbieter investieren in automatisierte Kalibrierung, um Margen zurückzugewinnen; jedoch erhöhen Fabrik-Trimm-Routinen die Investitionsausgaben und schmälern den Nutzen. Das Ungleichgewicht beschränkt viele Wettbewerber auf Gewinnschwellen-Positionen und dämpft die kurzfristige Umsatzexpansion im Beschleunigungssensor-Markt.

Genauigkeitsgrenzen gegenüber piezoelektrischen Hochbeschleunigungssensoren

Kapazitive MEMS-Strukturen haben Schwierigkeiten, die Linearität jenseits von ±200 g aufrechtzuerhalten, während piezoelektrische Stapel die Genauigkeit jenseits von ±5.000 g bewahren – eine Notwendigkeit für Raketenführung und Raumfahrzeug-Vibrationstests. Verteidigungsunternehmen beziehen daher weiterhin piezoelektrische oder Quarz-Biegebalken-Baugruppen trotz höherer Bauteilkosten. Forschungen an der Universität Colorado Boulder zeigten Atominterferometer-Prototypen, die sowohl MEMS- als auch piezoelektrische Lösungen übertreffen und auf einen potenziellen Technologiesprung im nächsten Jahrzehnt hindeuten. [3]Strain D., „Quantennavigationsgerät misst Beschleunigung in 3D”, Phys.org, phys.org Diese Obergrenze begrenzt die MEMS-Durchdringung in Nischen mit ultrahoher Leistung und begrenzt die Preissetzungsmacht im Premiumsegment des Beschleunigungssensor-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: MEMS-Dominanz steht vor Präzisionsherausforderungen

MEMS-Geräte erfassten im Jahr 2025 einen Beschleunigungssensor-Marktanteil von 71,35 % aufgrund eines unübertroffenen Kosten-Leistungs-Verhältnisses. Die Volumenfertigung auf 200-mm-Wafern in Kombination mit der Verpackung auf Waferebene positioniert MEMS im Mittelpunkt von Smartphones, Wearables und Automobil-Steuergeräten. Piezoelektrische Einheiten, obwohl sie eine kleinere Basis darstellen, wachsen jährlich um 7,42 %, da Verteidigungs- und Luft- und Raumfahrtbetreiber eine Bias-Stabilität unter 1 µg und Strahlungstoleranz fordern. Piezoresistive und kapazitive Varianten dienen industriellen Nischenanwendungen, bei denen Schockbeständigkeit oder extrem niedriger Stromverbrauch absolute Präzision überwiegt.

Die MEMS-Führungsposition beruht auf Integrationsvorteilen. Die Sensor-Hub-Architektur von STMicroelectronics vereint einen digitalen Machine-Learning-Kern und FIFO-Puffer direkt auf dem Chip und reduziert die Anzahl externer Komponenten. Wenn jedoch g-Bereich, Temperaturextreme oder Bias-Stabilität die MEMS-Grenzen überschreiten, greifen Designer auf piezoelektrische Stapel zurück.

Nach Dimension: Mehrachsige Integration treibt Komplexität voran

Der Trend zur vollständigen Messung mit sechs Freiheitsgraden positioniert 3-Achsen-Beschleunigungssensoren im Jahr 2025 bei einem Umsatzanteil von 63,90 %. OEMs bevorzugen einheitliche X-Y-Z-Messwerte zur Unterstützung der Gestenerkennung und Vibrationsdiagnostik mit minimalem Sensorfusionsaufwand. Gleichzeitig zeigen Kombinations-IMUs mit 6-Achsen- oder 9-Achsen-Fähigkeit eine Wachstumsdynamik von 8,05 %, angetrieben von Drohnen, AR/VR-Headsets und Robotik, wo synchronisierte Gyroskop-Beschleunigungssensor-Daten die Algorithmusabstimmung vereinfachen. Einachsige Geräte bleiben in Neigungsschaltern und Automobil-Airbag-Auslösern bestehen, aber ihr Anteil nimmt stetig ab.

Der SiIMU02 von Collins Aerospace veranschaulicht das Premiumsegment der mehrachsigen Integration und erreicht eine Genauigkeit nahe der faseroptischer Gyroskope in einer handflächengroßen MEMS-Baugruppe. Für Verbraucherprodukte im mittleren Preissegment konsolidieren Lieferanten Beschleunigungssensor, Gyroskop und manchmal Magnetometer auf einem einzigen ASIC mit programmierbaren digitalen Filtern. Diese Konvergenz reduziert die Leiterplattenfläche und die Stücklistenkosten und stellt sicher, dass der Beschleunigungssensor-Markt mit zunehmender Anwendungskomplexität an Dynamik gewinnt.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum Wachstumsmotor

Die Unterhaltungselektronik behielt im Jahr 2025 einen Anteil von 37,20 % am globalen Umsatz; jedoch begrenzt die Preiserosion das Segmentwachstum auf ein mittleres einstelliges Tempo. Im Gegensatz dazu liefern Gesundheitsanwendungen die höchste CAGR von 8,21 %, da Krankenhäuser Bewegungsanalyse-Wearables für die postoperative Mobilitätsverfolgung und Schlafphasenüberwachung einsetzen. Der taktische IMU von Inertial Labs, ursprünglich für die Verteidigung entwickelt, findet sich nun in Roboterarmen für die Chirurgie wieder und unterstreicht die branchenübergreifende Technologiemigration. Industrielle Endnutzer integrieren Beschleunigungssensoren in Motoren und Pumpen, um frühe Vibrationsanomalien zu erkennen, was den ROI für Installationen zur vorausschauenden Wartung validiert und die durchschnittlichen Verkaufspreise der Sensoren erhöht.

Der regulatorische Schwerpunkt auf Fernpatientenüberwachung und die Erstattung für Telemedizin fördern den anhaltenden Kauf hochgenauer, medizinisch zertifizierter Geräte. Lieferanten, die sichere Firmware-Update-Unterstützung und IEC-62304-Konformität bündeln, können Premiummargen erzielen, wenn klinische Anwendungsfälle skalieren.

Nach Leistungsklasse: Navigationspräzision erzielt Premiumpreise

Sensoren der Verbraucherklasse dominieren die Stückzahlen mit einem Anteil von 45,30 % im Jahr 2025, doch das Umsatzgewicht verlagert sich in Richtung Navigationsklasse und darüber, wo die durchschnittlichen Verkaufspreise eine Größenordnung höher sind. Der Beschleunigungssensor-Marktanteil für Produkte der Navigationsklasse soll bis 2031 auf 18,45 % steigen, da autonome Fahrzeuge und Präzisionslandwirtschaftsflotten Bias-Stabilitätsniveaus unter 50 µg spezifizieren. Inertial Labs liefert eine Gyroskop-Bias von 1 Grad/Stunde in einem MEMS-Paket und schließt damit eine Lücke, die traditionell von faseroptischen Gyroskopen gehalten wurde. Raumfahrtklasse-Teile bleiben eine Spezialnische: Der LR-500-QMG-IMU von Northrop Grumman zielt auf kleine Satellitenkonstellation mit einer Drift der Klasse ±0,05 Grad/Stunde ab, aber die Stückzahlen bleiben begrenzt.

Tier-2-Automobilhersteller migrieren schrittweise von Verbraucher- zu Industrieklasse-Beschleunigungssensoren, da Over-the-Air-Software-Updates engere Leistungsmargen über die gesamte Fahrzeuglebensdauer erfordern. Dieser Aufwärtstrend bei den Spezifikationen erhöht den gemischten durchschnittlichen Verkaufspreis, selbst wenn das Stückzahlwachstum nachlässt, und unterstützt die Wertexpansion des Beschleunigungssensor-Marktes.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 46,10 % des globalen Umsatzes, gestützt durch Chinas Exportbasis für Unterhaltungselektronik und eine dichte Fertigungspräsenz für 8-Zoll-MEMS-Wafer. MEMSIC mit Hauptsitz in Shenzhen verzeichnete ein dreistelliges Wachstum, nachdem das Unternehmen kapazitive Beschleunigungssensoren auf inländische Smartphone-OEMs ausgerichtet hatte. Japan und Südkorea tragen hochzuverlässige Varianten für den Automobil- und Industriesektor bei, während Taiwans reine Halbleiterfabriken die Auftragsfertigung unterstützen. Der Beschleunigungssensor-Markt der Region wird mit einer stabilen CAGR von 6,08 % wachsen, obwohl Waferkapazitätsengpässe und steigende Arbeitskosten das Aufwärtspotenzial dämpfen.

Der Nahe Osten und Afrika verzeichnet mit 8,33 % die schnellste CAGR bis 2031, da Saudi-Arabiens Vision-2030-Stimulus lokale Halbleiterinitiativen finanziert und erneuerbare Energieanlagen skaliert, die eine Turbinen-Vibrationsüberwachung erfordern. Windparks in Ägypten und Marokko setzen triaxiale Beschleunigungssensoren ein, um die Benchmarks für vorausschauende Wartung gemäß ISO 10816 zu erfüllen. Regionale öffentlich-private Partnerschaften mit europäischen Sensorherstellern beschleunigen den Technologietransfer, fördern die einheimische Produktion und heben die lokale Beschleunigungssensor-Marktentwicklung an.

Nordamerika hält eine starke zweite Position, angetrieben durch ADAS-Mandate im Automobilbereich und eine fortschrittliche industrielle IoT-Installationsbasis. Die Einführung von Industrie-4.0-Wartungsstrategien in den Bereichen Öl und Gas, Chemie und Metalle treibt die Nachfrage nach robusten, für gefährliche Bereiche zugelassenen Beschleunigungssensoren an. Europa liegt leicht zurück, genießt jedoch höhere durchschnittliche Verkaufspreise, da OEMs Qualität und funktionale Sicherheit priorisieren. EU-Förderung für Horizon-Europe-Robotikprojekte stimuliert zusätzlich die Nachfrage nach präzisionsklassigen Sensoren und stärkt die regionale Beteiligung am Beschleunigungssensor-Markt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die fünf größten Lieferanten schätzungsweise 58 % des Umsatzes im Jahr 2024 kontrollieren. Analog Devices, Bosch und STMicroelectronics nutzen eigene MEMS-Fertigungsanlagen und tiefes Systemintegrations-Know-how, um mehrjährige Liefervereinbarungen mit Smartphone- und Automobil-OEMs zu sichern. Bosch verfolgt eine Plattformstrategie und teilt gemeinsame ASIC-Kerne über Druck-, Gyroskop- und Beschleunigungssensorfamilien hinweg, um Forschungs- und Entwicklungsausgaben zu verteilen. STMicroelectronics differenziert sich durch eingebettete Machine-Learning-Kerne, die die Zeit der Kunden bis zur KI-Bereitstellung verkürzen. Analog Devices betont ultrageringe Rauschleistungsdichte und strahlungsgehärtete Varianten für Luft- und Raumfahrt-Orbiter.

Spezialisten verfolgen vertikale Nischen. PCB Piezotronics erweitert piezoelektrische Linien um Differentialausgangsmodelle für Triebwerkstests in der Luftfahrt. Inertial Labs verpackt taktische MEMS-IMUs für unbemannte Verteidigungsplattformen und gewinnt Marktanteile, wo Größe-Gewicht-Leistung die faseroptische Leistung überwiegt. Disruptive Wettbewerber in der Quantensensorik, oft Universitäts-Spin-offs, die auf eine Auflösung im Sub-Nano-g-Bereich abzielen, bedrohen langfristig die Positionen etablierter Anbieter, obwohl die kommerzielle Reife noch in weiter Ferne liegt. Insgesamt konvergieren Produkt-Roadmaps auf eingebettete Intelligenz, Cybersicherheitshärtung und Selbstkalibrierung – Fähigkeiten, die die Führungspositionen neu ordnen dürften, wenn der Beschleunigungssensor-Markt reift.

Marktführer der Beschleunigungssensor-Branche

Analog Devices Inc.

Robert Bosch GmbH

STMicroelectronics

TDK InvenSense

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Die Universität Colorado Boulder stellte einen Quantennavigationsprototyp vor, der Atominterferometrie nutzt, um dreiachsige Beschleunigung mit driftfreier Präzision zu erfassen, und positioniert die Technologie als zukünftige Alternative zu MEMS.

- Mai 2025: Inertial Labs veröffentlichte einen taktischen MEMS-IMU mit einer Gyroskop-Bias von 1 Grad/Stunde, mit dem Ziel, faseroptische Gyroskope in kostenempfindlichen Verteidigungsprogrammen zu ersetzen.

- April 2025: Northrop Grumman stellte den LR-500-QMG-IMU vor, der eine Leistung unter 1 Grad/Stunde für Raumfahrt- und taktische Plattformen bietet und sein Portfolio an hochzuverlässigen Sensoren stärkt.

- April 2025: PCB Piezotronics brachte rauscharme triaxiale Beschleunigungssensoren mit Differentialausgang auf den Markt und erweitert damit das Angebot für die industrielle Vibrationsanalyse.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Beschleunigungssensormarkt als alle neu hergestellten Sensoren, deren primäre Funktion die Erfassung linearer Beschleunigung oder Vibration und die Lieferung eines elektrischen Ausgangssignals ist, unabhängig von Achsanzahl, Klasse oder Verpackungstechnologie.

Ausschluss aus dem Geltungsbereich: Module, die Gyroskope oder Magnetometer als dominierendes Element integrieren, liegen außerhalb des gemessenen Wertes und werden separat behandelt.

Segmentierungsübersicht

- Nach Typ

- MEMS-Beschleunigungssensoren

- Piezoelektrische Beschleunigungssensoren

- Piezoresistive Beschleunigungssensoren

- Kapazitive Beschleunigungssensoren

- Thermische und sonstige Typen

- Nach Dimension

- 1-Achse

- 2-Achse

- 3-Achse

- 6-Achse und darüber (Kombinations-IMUs)

- Nach Endnutzer

- Unterhaltungselektronik

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Industrie und Fertigung

- Gesundheitswesen und Medizingeräte

- Sonstige Endnutzer

- Nach Leistungsklasse

- Verbraucherklasse

- Industrieklasse

- Taktische Klasse

- Navigationsklasse

- Raumfahrtklasse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Taiwan

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten MEMS-Designingenieure in Nordamerika, Integratoren von Fahrzeugsicherheitsmodulen in Europa und Avionik-Programmmanager im asiatisch-pazifischen Raum, um Sekundärzahlen zu validieren, Stücklistenpreise zu überprüfen und regionale Adoptionskurven zu verfeinern. Nachfolgebefragungen mit Produktmanagern für Wearable-Geräte bestätigten die Penetrationsannahmen im Bereich Consumer Electronics.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen von Einrichtungen wie dem International Organization of Motor Vehicle Manufacturers (OICA) für den jährlichen Fahrzeugausstoß, der Semiconductor Industry Association für MEMS-Waferkapazitäten und dem Stockholm International Peace Research Institute für Beschaffungstrends im Verteidigungsbereich. Ergänzende Erkenntnisse flossen aus IEEE Xplore-Artikeln über piezoelektrische Sensoreffizienzen, Anmeldungen beim United States Patent & Trademark Office, die Design-Wins kartieren, sowie aus Zollversanddaten, die über Volza abgerufen wurden. Unser Team prüfte außerdem 10-K-Einreichungen von Unternehmen und Investorenpräsentationen, um durchschnittliche Verkaufspreise und Endverbrauchsaufteilungen zu verankern.

Abonnement-Repositorien im Toolkit von Mordor, insbesondere D&B Hoovers für Lieferantenumsatzaufteilungen und Dow Jones Factiva für Neuigkeiten zu Sensorverträgen, schlossen viele verbleibende Lücken. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und proprietäre Referenzen wurden geprüft, bevor die Werte finalisiert wurden.

Marktgröße & Prognose

Ein Top-down-Konstrukt beginnt mit Produktionspools, Smartphone-Lieferungen, Pkw-Produktionen, Zivilluftfahrzeugauslieferungen und Industrieroboterinstallationen, die dann typischen Beschleunigungssensor-Einbauraten nach Achse und Klasse zugeordnet werden. Lieferanten-Rollups und Kanalprüfungen liefern einen selektiven Bottom-up-Spiegel, der es uns ermöglicht, Segmente neu zu dimensionieren oder neu zu bepreisen, wenn offensichtliche Lücken auftreten. Zu den wichtigsten Modelltreibern gehören MEMS-Wafer-Starts, der durchschnittlich geforderte g-Bereich pro Anwendung, ASP-Erosion durch die Migration von 200-mm- auf 300-mm-Wafer, Verteidigungskapitalausgaben und regionale Auffrischungszyklen für Verbrauchergeräte. Wir prognostizieren jeden Treiber durch multivariate Regression, gemischt mit ARIMA-Mustererkennung, bevor die Ergebnisse mit unserem Primärforschungspanel einem Szenariotest unterzogen werden. Wo Bottom-up-Belege dünn sind, werden aus analogen Sensorkategorien abgeleitete Lückenfaktoren angewendet und transparent protokolliert.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen von Varianzprüfungen, Peer-Review und Freigabe durch die Führungsebene. Wir aktualisieren die Datei alle zwölf Monate, doch jedes wesentliche Ereignis – Werksschließung, Handelssanktion oder bedeutender Design-Win – löst eine Zwischenrevision aus, sodass Kunden stets die aktuellste Ausgangsbasis erhalten.

Warum Mordors Beschleunigungssensor-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Abdeckungsregeln, Preisstufen und Aktualisierungsrhythmen wählen; Nutzer haben oft Schwierigkeiten, die Spanne zu überbrücken.

Wesentliche Lückentreiber lassen sich typischerweise darauf zurückführen, ob Kombi-IMUs einbezogen sind, wie aggressiv die künftige ASP-Kompression eingepreist ist und wie aktuell die zugrunde liegenden Produktionsstatistiken sind, die das erste Prognosejahr verankern.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,54 Mrd. | Mordor Intelligence | - |

| USD 7,92 Mrd. | Global Consultancy A | Bündelt IMUs und Gyroskope, wendet einstellige ASP-Rückgänge an |

| USD 3,68 Mrd. | Industry Association B | Verwendet die Produktion des Kalenderjahres 2024 als Basis, keine Smartphone-Neuprognose nach Zolländerungen |

| USD 3,63 Mrd. | Trade Journal C | Stützt sich ausschließlich auf Versanddaten, lässt Aftermarket-Sensorersatz außer Acht |

Externe Zahlen reichen von USD 3,63 Milliarden bis USD 7,92 Milliarden für 2025, doch unser disziplinierter Geltungsbereich, die Dual-Path-Modellierung und der jährliche Aktualisierungsrhythmus liefern eine ausgewogene, transparente Basislinie, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Beschleunigungssensor-Markt derzeit?

Der Beschleunigungssensor-Markt hat im Jahr 2026 einen Wert von 3,77 Milliarden USD und soll bis 2031 einen Wert von 5,14 Milliarden USD erreichen.

Welcher Beschleunigungssensor-Technologietyp dominiert den globalen Umsatz?

MEMS-Beschleunigungssensoren führen mit einem Marktanteil von 71,35 % im Jahr 2025 dank kosteneffizienter Hochvolumenfertigung.

Welches Endnutzersegment wächst am schnellsten?

Gesundheitsanwendungen wachsen mit einer CAGR von 8,21 %, da medizinische Wearables hochpräzise Bewegungsverfolgung einsetzen.

Warum sind piezoelektrische Beschleunigungssensoren noch relevant?

Sie liefern überlegene Genauigkeit jenseits von ±1.000 g und zeichnen sich in Luft- und Raumfahrt- sowie Verteidigungsumgebungen aus, in denen MEMS-Geräte an Leistungsgrenzen stoßen.

Welche geografische Region zeigt den stärksten Wachstumsausblick?

Der Nahe Osten und Afrika soll bis 2031 mit einer CAGR von 8,33 % wachsen, unterstützt durch Halbleiterinitiativen und Projekte im Bereich erneuerbare Energien.

Wie differenzieren sich Lieferanten in einem preisgedrückten Umfeld?

Führende Anbieter integrieren On-Sensor-Machine-Learning-Kerne, verbessern die Energieeffizienz und integrieren Selbstdiagnose, um Margen zu erhalten und Design-Slots zu gewinnen.

Seite zuletzt aktualisiert am: