Nordamerika Schutzverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

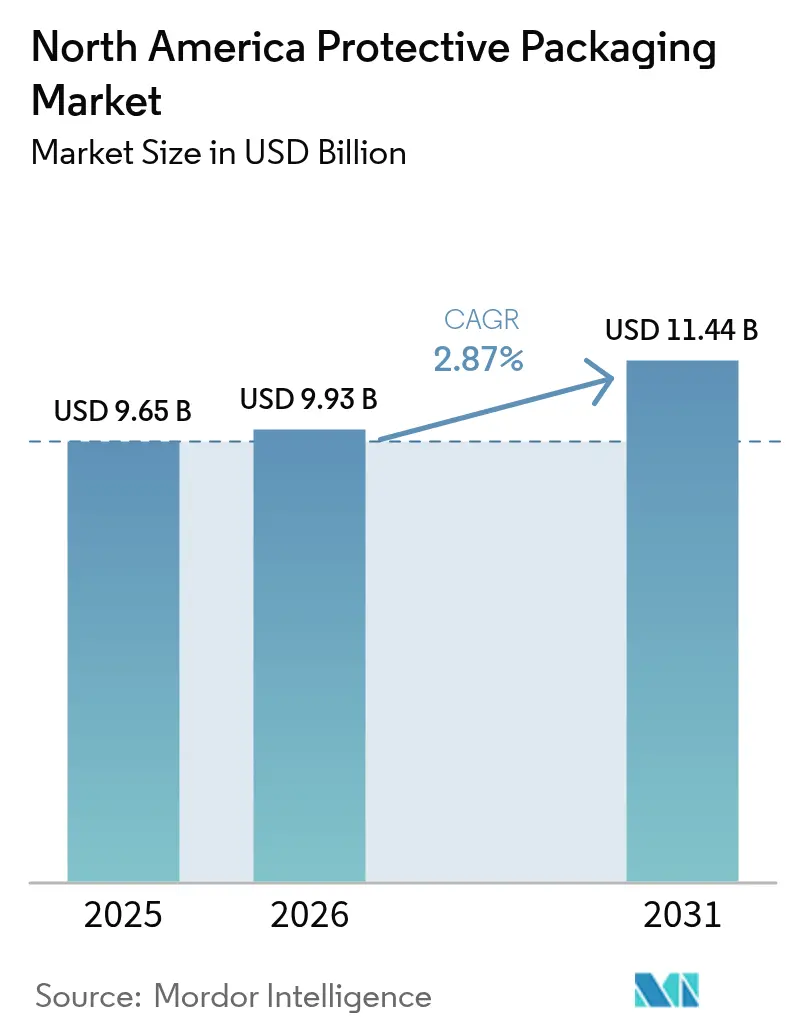

| Marktgröße im Basisjahr (2025) | 9.65 Milliarden US-Dollar |

| Marktgröße (2026) | 9.93 Milliarden US-Dollar |

| Marktgröße (2031) | 11.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.87% CAGR |

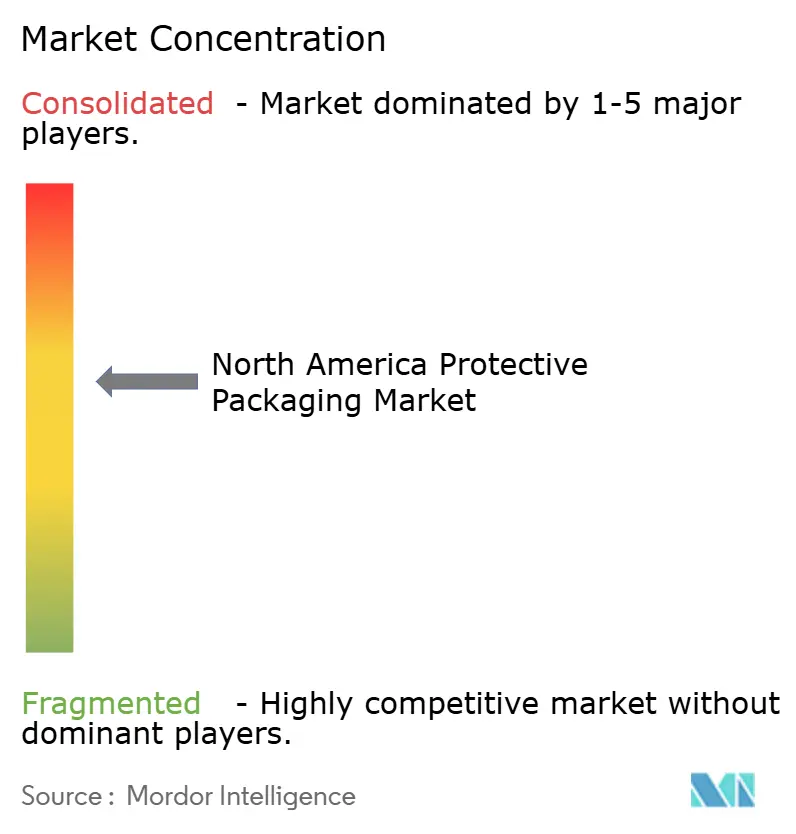

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Schutzverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Schutzverpackungsmarktes wird voraussichtlich von USD 9,65 Milliarden im Jahr 2025 auf USD 9,93 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,87 % über den Zeitraum 2026–2031 USD 11,44 Milliarden erreichen. Diese Entwicklung spiegelt eine Marktsituation wider, in der Frachttarifregeln nach Dimensionsgewicht, die Automatisierung der E-Commerce-Auftragsabwicklung und Nachhaltigkeitsvorgaben die Nachfrage in verschiedene Richtungen lenken. Flexible Formate gewinnen an Attraktivität, da Spediteure nach Volumen abrechnen und Paketzentren die Würfeloptimierung automatisieren, während die Expansion der Kühlkette in der Lebensmittel- und Pharmaindustrie Premiumchancen für isolierte und Schaumstofflösungen eröffnet. Gleichzeitig dämpfen volatile Harzpreise und strenge Verbote von Einwegkunststoffen das Wachstum und zwingen Lieferanten dazu, ihre Materialportfolios und Preisstrategien neu auszurichten. Die Fusionen- und Übernahmeaktivitäten nehmen weiter zu, da Größe entscheidend ist, um Kostenschwankungen aufzufangen, Forschung und Entwicklung bei biobasierten Substraten zu finanzieren und die Anforderungen des Einzelhandels an eine durchgängige Verpackungsautomatisierung zu erfüllen.

Wesentliche Erkenntnisse des Berichts

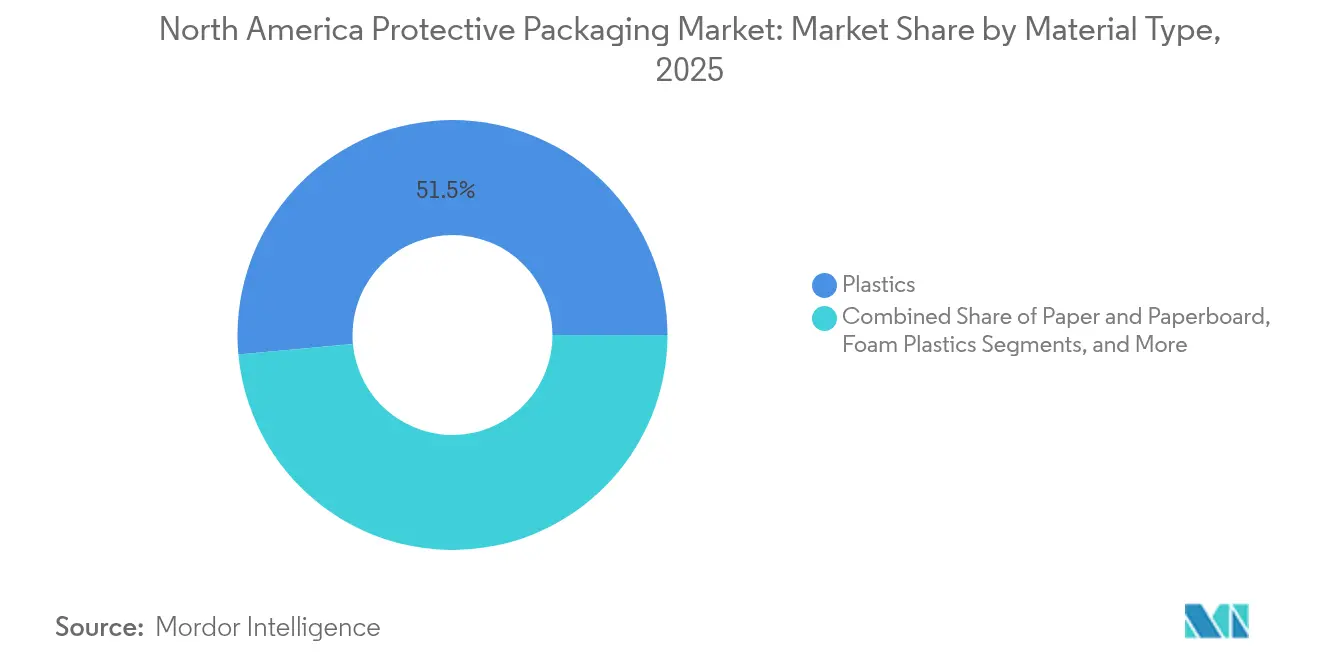

- Nach Materialart führten Kunststoffe mit einem Anteil von 51,45 % am Nordamerika Schutzverpackungsmarkt im Jahr 2025, während biobasierte und kompostierbare Materialien bis 2031 voraussichtlich mit einem CAGR von 5,49 % wachsen werden.

- Nach Produktart hielten flexible Formate im Jahr 2025 einen Anteil von 46,12 % an der Nordamerika Schutzverpackungsmarktgröße; Schaumstoffprodukte sollen bis 2031 mit einem CAGR von 4,38 % wachsen.

- Nach Funktionalität beanspruchte die Polsterung im Jahr 2025 einen Anteil von 39,25 % an der Nordamerika Schutzverpackungsmarktgröße, und die Isolierung schreitet bis 2031 mit einem CAGR von 4,79 % voran.

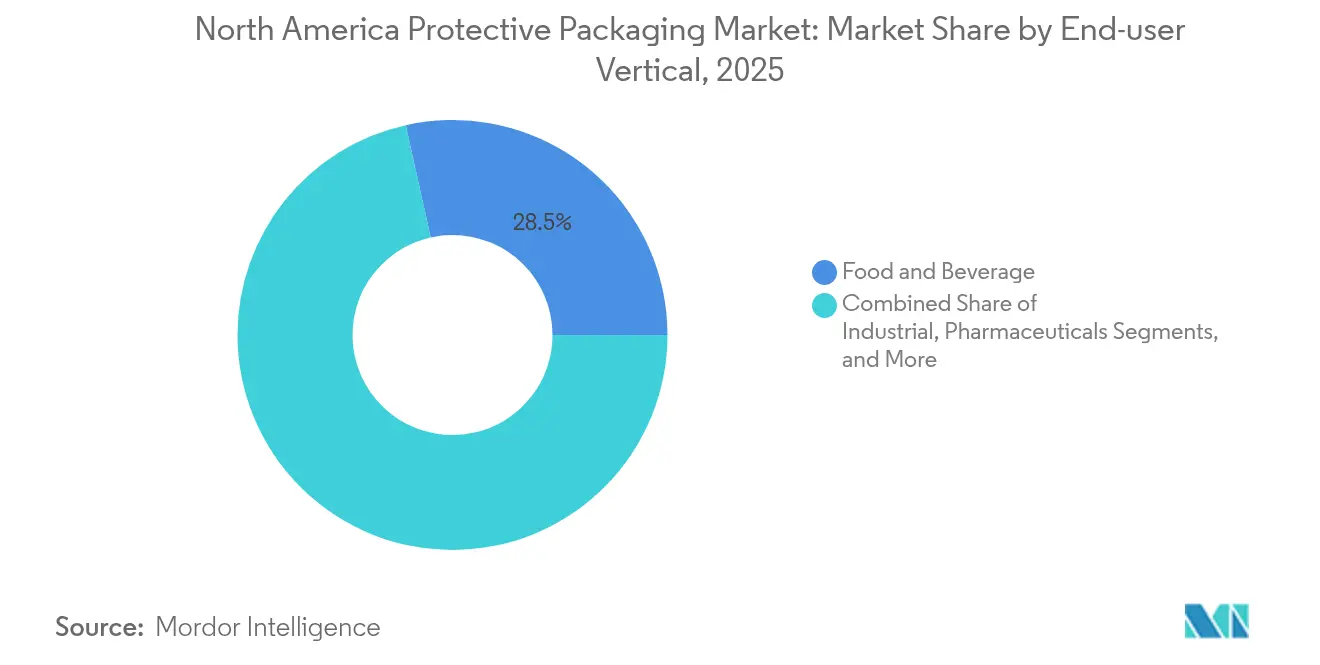

- Nach Endverbrauchersegment sind Pharmazeutika auf dem Weg, mit dem höchsten CAGR von 4,86 % im Zeitraum 2026–2031 zu wachsen, während Lebensmittel und Getränke mit einem Anteil von 28,49 % im Jahr 2025 der größte Umsatzbeitrag blieb.

- Nach Land behielten die Vereinigten Staaten im Jahr 2025 einen Anteil von 71,65 % an der Nordamerika Schutzverpackungsmarktgröße, während für Mexiko bis 2031 ein CAGR von 4,97 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Schutzverpackungsmarkt Trends und Erkenntnisse

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Wachstum des Paketvolumens | +1.2% | Global, konzentriert auf städtische Zentren in den USA | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu nachhaltigen und recycelten Materialien | +0.8% | Regulierungszonen in Nordamerika, bundesweites Mandat in Kanada | Mittelfristig (2–4 Jahre) |

| Expansion der Kühlkette in der Lebensmittel- und Pharmaindustrie | +0.6% | Pharmazeutische Korridore in den USA, Lebensmittelverarbeitung in Mexiko | Mittelfristig (2–4 Jahre) |

| Frachttarifregeln nach Dimensionsgewicht zugunsten leichter flexibler Formate | +0.4% | Frachtnetze in den USA und Kanada | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Rückwärtslogistik mit Bedarf an wiederverwendbarem Schutz | +0.3% | E-Commerce-dichte Regionen in den USA | Langfristig (≥ 4 Jahre) |

| KI-gestützte Verpackungsautomatisierung vor Ort in Fulfillment-Zentren | +0.2% | Wichtige Distributionszentren in den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Wachstum des Paketvolumens

Steigende Paketmengen definieren die Anforderungen des Schutzverpackungsmarktes kontinuierlich neu. Automatisierte Fulfillment-Zentren setzen auf vorgeformte Versandtaschen und Luftpolster, die die Verpackungszeit um bis zu 40 % reduzieren und damit Schritt halten mit Versprechen zur Same-Day-Lieferung. Sealed Air verzeichnete im Jahr 2024 robuste E-Commerce-Umsätze und führte das Wachstum auf automatisierungsgerechte Lösungen zurück, die sich nahtlos in Hochgeschwindigkeitslinien integrieren lassen.[1]Sealed Air Corporation, „Geschäftsbericht 2024”, sealedair.com Einzelhändler setzen jedoch zunehmend Würfeloptimierungssoftware ein, die überschüssige Hohlräume reduziert und damit die Materialintensität senkt, selbst wenn die Sendungsmengen steigen. Diese Dualität trägt das Volumenwachstum für automatisierungskompatible Formate, begrenzt jedoch ausufernde Tonnagezuwächse bei herkömmlicher Hohlraumfüllung.

Wandel hin zu nachhaltigen und recycelten Materialien

Nachhaltigkeitsverpflichtungen multinationaler Unternehmen beschleunigen die Einführung faserbasierter und kompostierbarer Lösungen trotz Aufpreisen. Nestlé stellte EUR 1,5 Milliarden (USD 1,6 Milliarden) für nachhaltige Verpackungen bis 2025 bereit und lenkt Mittel in biobasierte Polsterungen und formgepresste Zellstoffeinsätze. Das Verbot von Einwegkunststoffen durch Health Canada, das im Dezember 2024 in Kraft trat, eliminiert mehrere erdölbasierte Formate und veranlasst eine rasche Materialsubstitution in nordamerikanischen Lieferketten. Trotz Aufpreisen von 20–25 % tragen die ESG-Ziele der Markeninhaber und veränderte Verbraucherpräferenzen eine stetige Pipeline aus pflanzlichen Folien, Stärkelocker-Füllmaterial und Myzel-Polsterungen.

Expansion der Kühlkette in der Lebensmittel- und Pharmaindustrie

Personalisierte Medikamente, Biologika und die Lieferung von Mahlzeitenbausätzen weiten den Schutzverpackungsmarkt für isolierte Versandbehälter aus. Pfizer investierte 2024 USD 2 Milliarden in die Kühlketteninfrastruktur zum Schutz von mRNA-Impfstoffen und trieb damit die Nachfrage nach Phasenwechselpaneelen, EPS-Formcontainern und Datenlogging-Auskleidungen an. Die Anforderungen von Moderna an ultratiefe Temperaturen (-70 °C) dehnen die Leistungsgrenzen der Isolierung weiter aus. Lebensmittelproduzenten folgen dieser Entwicklung, da der Export frischer Produkte und der Omnichannel-Lebensmittelhandel zunehmen und Thermoverpackungen erfordern, die die Qualität bis zur letzten Meile aufrechterhalten.

Frachttarifregeln nach Dimensionsgewicht zugunsten leichter flexibler Formate

Die Dimensionsgewichtformeln von FedEx und UPS berechnen Gebühren ebenso nach Volumen wie nach Gewicht und belohnen Versender, die ihren kubischen Platzbedarf minimieren. Diese Preislogik treibt aufblasbare Luftpolster, Papierhohlraumfüllung und folienbasierte Versandtaschen voran, die sich zusammenfalten lassen, um volumetrische Strafgebühren zu reduzieren. Versender berichten von Frachteinsparungen von 10–15 % nach dem Wechsel von Formschaumstoff zu leichten Flexibles und unterstützen damit die weitere Durchdringung von Luftzellpolsterungen und Wabenpappe, die vergleichbaren Schutz bei geringerem Volumen bieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zu Einwegkunststoffen und Abbaubarkeit | -0.7% | Bundesvorschriften Kanadas, staatliche Initiativen der USA | Mittelfristig (2–4 Jahre) |

| Volatile Harz- und Faserpreise | -0.5% | Globale Lieferketten, petrochemische Regionen | Kurzfristig (≤ 2 Jahre) |

| Lagerhaus-Würfeloptimierung reduziert Hohlraumfüllvolumen | -0.4% | E-Commerce-Fulfillment-Netzwerke in den USA | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für intelligente Verpackungsmaschinen | -0.3% | Fertigungsanlagen mit Automatisierungsbedarf | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu Einwegkunststoffen und Abbaubarkeit

Das Verbot von Health Canada eliminiert Einkaufstüten, Besteck und definierte Verpackungsarten und erzwingt eine schnelle Neuformulierung sowie erhebliche Forschungs- und Entwicklungsausgaben für Converter. Gleichzeitig schlug die US-Umweltschutzbehörde (EPA) Grenzwerte für PFAS in lebensmittelberührenden Beschichtungen vor, was herkömmliche Fluorpolymer-Barrieren aus dem Werkzeugkasten der Schutzverpackung entfernt. Die Compliance-Ausgaben absorbieren bereits 8–12 % der Entwicklungsbudgets, und die Ungewissheit über Durchsetzungszeitpläne verzögert Investitionen in alternative Chemikalien.

Volatile Harz- und Faserpreise

Dow meldete im Jahr 2024 Polyethylenpreisschwankungen von 20–25 %, die auf Rohstoffversorgungsunterbrechungen zurückzuführen sind, während International Paper Kostensteigerungen beim Kraftpapier von 12–15 % infolge von Werksausfällen in Verbindung mit der E-Commerce-Nachfrage verzeichnete. Diese Schwankungen drücken auf die Margen der Converter, insbesondere bei kleinen und mittelgroßen Unternehmen, denen langfristige Rohstoffverträge oder Finanzabsicherungen fehlen. Listenpreisanpassungen hinken den Rohstoffpreisanstiegen hinterher, was die Cashflows belastet und Investitionspläne verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Biobasierte Innovation beschleunigt sich trotz Kunststoffdominanz

Kunststoffe sicherten sich 51,45 % des Umsatzes im Jahr 2025 und bleiben unverzichtbar für Feuchtigkeits- und Durchstichbarrieren im Schutzverpackungsmarkt. Das biobasierte Segment wächst jedoch mit einem CAGR von 5,49 %, was den regulatorischen Druck und die ESG-Ziele der Unternehmen widerspiegelt. Die Schutzverpackungsindustrie verzeichnete einen Anstieg der USPTO-Patentanmeldungen um 35 % für PHA-Folien und Myzel-Schaumstoffe, was auf Forschungs- und Entwicklungsmomentum hindeutet. Produzenten lenken Investitionsausgaben in skalierbare kompostierbare Harze, auch wenn Aufpreise bestehen bleiben.

Papier- und Formzellstoffalternativen profitieren von der Wahrnehmung der Recyclingfähigkeit, obwohl die Preisvolatilität bei Fasern die Kostenvorteile schmälert. Schaumstoffkunststoffe stehen wegen Entsorgungsproblemen unter Beobachtung, behalten jedoch ihre unersetzlichen Isoliereigenschaften für zerbrechliche oder temperatursensible Güter. Der Schutzverpackungsmarkt spaltet sich zunehmend in Hochleistungspolymeranwendungen und nachhaltigkeitsgetriebene Faser- oder kompostierbare Nischen auf, wobei Converter wie Sealed Air USD 150 Millionen für die Entwicklung kreislauffähiger Materialien einplanen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Produktart: Flexible Formate führen bei gleichzeitiger Schaumstofferholung

Flexible Versandtaschen, Luftpolsterfolie und Luftpolster erfassten 46,12 % des Umsatzes 2025, da E-Commerce-Versender leichte, automatisierungsfreundliche Optionen anstreben. Die Frachtökonomie nach Dimensionsgewicht verstärkt diesen Vorteil und stärkt die Nachfrage nach platzsparenden Lösungen. Schaumstoff gewann durch die Expansion der pharmazeutischen Kühlkette wieder an Dynamik und verzeichnete mit einem CAGR von 4,38 % die höchste Wachstumsprognose bis 2031. Pfizers USD 2 Milliarden-Kühlketteninvestition unterstreicht die dauerhafte Nachfrage nach Isolierung für Biologika.

Starre Wellpappeneinsätze bleiben in industriellen Lieferketten erhalten, während Formzellstoff in der Elektronik Marktanteile gewinnt, da Originalgerätehersteller EPS gegen Fasern austauschen, um Recyclingvorgaben zu erfüllen. Der Schutzverpackungsmarkt erlebt einen Trend zu smarten Varianten mit eingebetteten Temperatursensoren, QR-Tracking und Manipulationsnachweis, was Convertern ermöglicht, ohne proportionale Materialmengenerhöhungen Leistungsverbesserungen anzubieten.

Nach Funktionalität: Polsterung dominiert, während Isolierung zunimmt

Polsterung hielt 39,25 % der Ausgaben 2025, gestützt durch hochfrequente ausgehende Pakete in der Elektronik- und Konsumgüterbranche. Die Isolierung wird jedoch voraussichtlich einen CAGR von 4,79 % verzeichnen, angetrieben durch Biologika, Mahlzeitenbausätze und den Frischlebensmittelhandel in Nordamerika. Modernas Verteilungstests bei -70 °C stellen höchste Anforderungen an die Leistungsfähigkeit und steigern die Nachfrage nach vakuumisolierten Paneelen und Phasenwechselmaterialien.

Die Hohlraumfüllung steht unter Abwärtsdruck durch Würfeloptimierungssoftware, was Lieferanten zu dichteren Mehrzwecklösungen drängt, die ihren Platzbedarf rechtfertigen. Blocken und Abstützen bleibt in Schwertransportsendungen robust, wo die Schadensfolgekosten die marginalen Verpackungseinsparungen übersteigen. Insgesamt balanciert der Schutzverpackungsmarkt Kosten pro Sendung mit Risikotoleranz und regulatorischer Aufsicht, insbesondere dort, wo Temperaturabweichungen zu Abschreibungen führen.

Nach Endverbrauchersegment: Lebensmittel führen, während Pharma beschleunigt

Lebensmittel und Getränke behielten 28,49 % des Umsatzes 2025, unterstützt durch den Omnichannel-Lebensmittelhandel und exportierfähige Frischprodukte. Nestlés Verpflichtung von EUR 1,5 Milliarden (USD 1,76 Milliarden) für nachhaltige Verpackungen lenkt Volumina in Richtung recyclingfähige Papierhüllen und kompostierbare Polsterungen. Pharmazeutika verzeichnen den stärksten CAGR von 4,86 % bis 2031, angetrieben durch Zelltherapien und mRNA-Plattformen, die validierte, temperaturgeregelte Versandbehälter erfordern.

Die Industriefertigung weist eine stabile Nachfrage nach Blocken, Abstützen und Schwerlastverpakkungen auf, während Unterhaltungselektronik antistatische, hochklare Schutzfolien bevorzugt, um Retouren zu minimieren. E-Commerce wirkt als horizontale Kraft und beeinflusst Verpackungsdesignanforderungen in jedem Segment des Schutzverpackungsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Verpackungstechnologie: Aufblasbare Systeme führen die Innovationswelle an

Aufblasbare Formate erzielten im Jahr 2025 einen Umsatzanteil von 32,78 %, was ihre Synergien mit der automatisierten Auftragsabwicklung und der einfachen Lagerung widerspiegelt. Isolierte Versandbehälter liefern den schnellsten CAGR von 4,31 %, da sich die Kühlkette im Gesundheitswesen und bei verderblichen Waren intensiviert. Pregis' pharmazeutische aufblasbare Verpackung mit integrierter Temperaturüberwachung unterstreicht die Konvergenz von Polsterung und Analytik.

Formgepresster Zellstoff und Wabenpappe gewinnen dort an Bedeutung, wo Beschränkungen für Einwegkunststoffe verschärft werden. Suspensions- und Retentionslösungen bedienen hochwertige Elektronik und sichern Linsen und Glasscheiben während des Weitstreckentransports. Smarte Integration – RFID, NFC oder gedruckte Schaltkreise – entwickelt sich zu einem Differenzierungsmerkmal, das Versendern ermöglicht, die Integrität zu überprüfen, ohne Behälter zu öffnen.

Geografische Analyse

Die Vereinigten Staaten generierten 71,65 % des Umsatzes 2025, gestützt durch eine umfangreiche E-Commerce-Infrastruktur und eine ausgereifte Fulfillment-Infrastruktur. Sealed Airs USD 5,5 Milliarden Umsatz unterstreicht das Gewicht des Schutzverpackungsmarktes für Lieferanten, die sich an Automatisierungsplattformen und Kühlkettenstandards ausrichten. Fortschrittliche Kartonierungsalgorithmen reduzieren nun den Hohlraum und moderieren die Materialmenge, auch wenn die Paketmengen steigen. Die Konsolidierung, wie etwa Smurfit WestRocks Umsatzgröße von EUR 22,2 Milliarden, konzentriert die Verhandlungsmacht weiter und treibt Investitionen in biobasierte Forschung und Entwicklung an.

Kanada stellt einen regulatorischen Druckkessel dar, der die nachhaltige Einführung vorantreibt. Das Kunststoffverbot von Health Canada erzwingt rasche Materialwechsel und wertet faserbasierte sowie kompostierbare Optionen zusammen mit Pilotprogrammen für wiederverwendbare Behälter auf. Die pharmazeutische Kühlkette bleibt ein Premiumwachstumsbereich angesichts klimatischer Extreme und abgelegener Gemeinden, die das Verderbnisrisiko erhöhen. Forstproduktlieferketten stützen eine stabile Nachfrage nach schwerem Industrieschutz trotz Zellstoffpreisschwankungen.

Mexiko verzeichnet bis 2031 einen CAGR von 4,97 %, da das Nearshoring die Elektronik- und Automobilmontage südwärts verlagert. Die USMCA-Bestimmungen erleichtern grenzüberschreitende Warenströme, doch tropisches Klima und Infrastrukturlücken erfordern robuste Wärme- und Feuchtigkeitsbarrieren. Investitionen in regionale Distributionszentren schaffen neue Aufträge für maßgeschneiderte Ausrüstung und recyclingfähige Polsterungen, da Originalgerätehersteller Fertigwaren zurück an US-Verbraucher exportieren. Lokale Converter kooperieren mit multinationalen Unternehmen, um Werke nach GFSI und ISO-9001 zertifizieren zu lassen und Qualitätsmaßstäbe mit nordamerikanischen Einzelhandelserwartungen in Einklang zu bringen.

Regulatorisches Umfeld

Die Regulierung in Nordamerika wird zunehmend durch EPR- und Kunststoffvorschriften geprägt, die in die Auswahl von Schutzverpackungsmaterialien und die Compliance-Berichterstattung einfließen. In Kanada bestätigte das Bundesberufungsgericht im Januar 2026 die Bundesverordnung, mit der aus Kunststoff hergestellte Gegenstände in Anhang 1 des Canadian Environmental Protection Act, 1999 (CEPA) aufgenommen wurden, was die politische Grundlage für Maßnahmen wie das im Dezember 2024 in Kraft getretene Verbot von Einwegkunststoffen durch Health Canada stärkt.

In den Vereinigten Staaten bleibt die Verpackungs-Compliance auf Bundesstaatsebene fragmentiert, wobei Kalifornien ein wichtiger Referenzpunkt für nationale Marken ist. CalRecycle verabschiedete im Mai 2026 die endgültigen SB-54-Vorschriften, gefolgt von einer im Juni 2026 anstehenden Herstellerregistrierung und einem ersten Datenübermittlungstermin im Rahmen des SB-54-Programms, wodurch die Nachfrage nach Verpackungsspezifikationen, die auf Recycling- oder Kompostierbarkeitsanforderungen abgestimmt sind, sowie nach einer stärkeren Governance von Verpackungsdaten in bundesstaatenübergreifenden Vertriebsnetzen steigt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Schutzverpackungen in Nordamerika beginnt bei Rohstoffen und Substraten (Polyolefinharze, Zellstoff und rückgewonnene Fasern sowie Energie) und verläuft dann über Folienextrusion und -verarbeitung, Papierverarbeitung und Formfaserherstellung, Schaumstoffverarbeitung bis hin zur Montage von Schutzsystemen (Versandtaschen, Luftkissen, Papierpolster, isolierte Versandbehälter sowie Blockier- und Absicherungssysteme). Die Volatilität bei Harz- und Faserrohstoffen sowie die Anfälligkeit gegenüber Handels- und Logistikstörungen haben die Bedeutung von Dual-Sourcing und regionalen Produktionsstandorten erhöht, insbesondere bei hochvolumigen E-Commerce-Formaten, bei denen Lieferzeiten und Anlagenverfügbarkeit die Lieferantenauswahl bestimmen.

Nachgelagert werden Schutzverpackungen über Direktverträge an Markeninhaber und Einzelhändler, über Verpackungsdistributoren und zunehmend als Teil integrierter Automatisierungsangebote an Fulfillment-Standorten (passgenaue Verpackung, Verpacken in Beutel und bedarfsgerechte Polsterung) verkauft. Branchenverbände wie die Industrial Packaging Alliance of North America (IPANA), die Fibre Box Association (FBA) und die National Wooden Pallet and Container Association (Woodpack Global) beeinflussen Standards und Interessenvertretung, während Hersteller die in Nordamerika angesiedelte Produktion und die Ausrichtung auf zirkuläres Design betonen, wie es sich in der an den US Plastics Pact angelehnten Ausrichtung von PAC by ProAmpac für Schutzversandtaschen im Juni 2026 zeigt.

Wettbewerbslandschaft

Der nordamerikanische Schutzverpackungsmarkt weist eine moderate Konsolidierung auf. Die fünf größten Lieferanten kontrollieren schätzungsweise 55–60 % des Umsatzes, angeführt von Sealed Air mit USD 5,5 Milliarden und Smurfit WestRock mit USD 24,0 Milliarden im Jahr 2024. Größe ermöglicht es diesen Unternehmen, Harzpreisvolatilität abzusichern, Upgrades für intelligente Fabriken zu finanzieren und Mehrjahresverträge mit Großflächeneinzelhändlern zu gewinnen. Patentdaten zeigen einen Anstieg der Anmeldungen um 35 % im Jahr 2024, was auf ein Wettrüsten bei biobasierten Materialien und sensorbestückten Verpackungen hindeutet.

Zu den strategischen Maßnahmen gehören Sealed Airs USD 150 Millionen-Nachhaltigkeitsinvestition und International Papers Einführung automatisierungsfreundlicher Kraftpapierqualitäten, die auf maßgeschneiderte Aufrichte-Maschinen ausgerichtet sind.[3] International Paper Company, „Investorenpräsentation 2024”, internationalpaper.com Pregis und Ranpak intensivieren den Fokus auf papierbasierte Aufblasverpackungen und Hohlraumfüllsysteme, um von Kunststoffverboten zu profitieren, während Amcor USD 75 Millionen ausgibt, um nordamerikanische Kapazitäten für pharmazeutische Auskleidungen hinzuzufügen. Kleinere Spezialisten besetzen Nischen bei wiederverwendbaren Behältern oder Tieftemperaturversandbehältern und nutzen Fachkenntnisse, um Größennachteile zu umgehen.

Technologie definiert Wettbewerbsvorteile: Anbieter, die IoT-fähige Einsätze, RFID-integrierte Versandtaschen oder KI-kompatible Substrate anbieten, gewinnen Preissetzungsmacht. Nachhaltigkeitsnachweise beeinflussen auch Vergabeentscheidungen, da Einzelhändler Lieferanten-Scorecards zu Recyclingfähigkeit, CO₂-Fußabdruck und chemischer Sicherheit veröffentlichen. Da Fusionen und Übernahmen anhalten, wird die Integration digitaler Werkzeuge mit Materialwissenschaft wahrscheinlich Marktführer von Massenanbietern unterscheiden.

Marktführer der nordamerikanischen Schutzverpackungsindustrie

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Intertape Polymer Group Inc.

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch EPR getriebene Neugestaltung und Datenberichterstattung eröffnen einen praktischen Freiraum für Schutzformate, die über bundesstaatenübergreifende und grenzüberschreitende Netzwerke eingesetzt werden können, ohne dass häufige Materialwechsel erforderlich sind. Kaliforniens SB-54-Programm schritt mit der Genehmigung der Vorschriften durch CalRecycle im Mai 2026 sowie einem Meilenstein zur Herstellerregistrierung und zu Verpackungsdaten im Juni 2026 voran, was Markeninhaber und Verarbeiter dazu bewegt, den Übergang zu recyclingfähigen, kompostierbaren und Recyclinganteile enthaltenden Schutzlösungen zu beschleunigen und Verpackungsmaterialbestände zu formalisieren.

Auf der Produktseite konzentrieren sich die Chancen auf automatisierungskompatible nachhaltige Materialien und Drop-in-Ersatzlösungen, die kostenintensive Nachrüstungen von Anlagen begrenzen. Die im Juli 2026 von Intertape Polymer Group eingeführte PCR Air Pillow Film mit 50 % Recyclinganteil für bestehende AirSpace-Aufblassysteme zeigt, wie Lieferanten installierte Basen für die Einführung von Recyclinganteilen nutzen können, während das im Mai 2026 vorgestellte EcoFlex-Formfaserkonzept der Specialized Packaging Group auf schnellere Durchlaufzeiten durch geringere Abhängigkeit von herkömmlichen Werkzeugen abzielt. Bei Kühlketten- und höherwertigen Sendungen unterstützt leistungsorientierte Innovation weiterhin Upgrades bei Isolierung und Polsterung, einschließlich biobasierter Schäumungsmaterialien wie das kommerzialisierte Luminy Foam 50F von TotalEnergies Corbion (Juli 2026), das als Alternative zur Extrusionsverschäumung für polystyrolartige Anwendungen positioniert ist.

Aktuelle Branchenentwicklungen

- Juli 2026: Intertape Polymer Group brachte die PCR Air Pillow Film mit insgesamt 50 % Recyclinganteil (35 % Post-Consumer und 15 % Post-Industrial) auf den Markt, die für den Betrieb auf bestehenden AirSpace-Aufblassystemen ausgelegt ist. Die Folie wurde in einer TRUE-Zero-Waste-zertifizierten Anlage in den Vereinigten Staaten hergestellt und unterstützt Kunden, die Recyclinganteile ohne Änderung der Verpackungsanlagen wünschen.

- September 2025: Sealed Air brachte die AUTOBAG 850HB Hybrid Bagging Machine auf den Markt, die sowohl Papier- als auch Poly-Versandtaschen auf derselben Plattform verarbeiten kann. Dies erweitert die Flexibilität beim Versand aus dem Geschäft und bei der Auftragsabwicklung, da Versender recyclingfähige Papieroptionen für die Straßenrandsammlung mit Poly-Versandtaschen für Feuchtigkeitsbeständigkeit und betrieblichen Durchsatz ausgleichen.

- Dezember 2024: Health Canada setzte die Single-use Plastics Prohibition Regulations in Kraft, wodurch mehrere Einwegkunststoffartikel eingeschränkt und die Materialsubstitution in der Verpackungsbeschaffung beschleunigt wurden. Die Politik erhöhte die Dringlichkeit für faserbasierte, kompostierbare und neu gestaltete Schutzformate, die zu den Nachhaltigkeits-Scorecards und Compliance-Erwartungen der Einzelhändler passen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Schutzverpackungen, die in Nordamerika verwendet werden, um Schäden während Handhabung, Lagerung und Versand zu reduzieren, über starre, flexible und schaumstoffbasierte Formate, die um das Produkt herum verwendet werden.

Ausgeschlossene Bereiche: Ausgeschlossen ist tertiäre Transportverpackung, die hauptsächlich der Palettierung oder Vereinheitlichung dient, wie Stretchfolie und Umreifung, sofern sie nicht dem Schutz auf Produktebene dient.

Übersicht der Segmentierung

- Nach Materialart

- Papier und Pappe

- Kunststoffe

- Schaumstoffkunststoffe

- Biobasierte und kompostierbare Materialien

- Nach Produktart

- Starr

- Wellpappenschutzelemente

- Formgepresster Zellstoff

- Isolierte Versandbehälter

- Flexibel

- Schutzversandtaschen

- Luftpolsterfolie

- Luftpolster/Luftsäcke

- Papierfüllung

- Schaumstoff

- Formschaumstoff

- Schaumstoff-in-Place (FIP)

- Schüttfüllung

- Schaumstoffrollen/-folien

- Starr

- Nach Funktionalität

- Polsterung

- Blocken und Abstützen

- Hohlraumfüllung

- Isolierung

- Einwickeln und Oberflächenschutz

- Sonstige Funktionalitäten

- Nach Endverbrauchersegment

- Lebensmittel und Getränke

- Industrie

- Pharmazeutika

- Unterhaltungselektronik

- Kosmetik und Haushaltsprodukte

- E-Commerce und Logistik

- Sonstige Endverbrauchersegmente

- Nach Verpackungstechnologie

- Aufblasbare Verpackungssysteme

- Formgepresste Zellstoff- und faserbasierte Systeme

- Suspensions- und Retentionsverpackungen

- Isolierte Versandbehälter

- Füllmaterial und Zwischenlagen

- Wabenpapier-Lösungen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Überblicks über die Nachfragetreiber, die typischerweise die Ausgaben für Schutzverpackungen in den USA, Kanada und Mexiko beeinflussen. Wir bezogen uns auf öffentliche Quellen wie das US Census Bureau und Statistics Canada für Versand- und Branchenoutput-Indikatoren, Daten der US International Trade Commission für Handelssignale zu wichtigen Materialien sowie Materialien und Abfallveröffentlichungen der US EPA, um die Nachhaltigkeitsrichtung zu verstehen.

Danach wurde derselbe Datensatz durch Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und glaubwürdige Presseberichterstattung ergänzt, um Produktmixe und Preisentwicklungen (insbesondere für Schaumstoff, papierbasierte Polsterung und Versandtaschen) abzubilden. Wo öffentliche Spuren dünn waren, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Prüfungen auf Ebene von Import-Export-Sendungen sowie Patentdatenbanken, um zu bestätigen, was skaliert und was substituiert wird. Die hier aufgeführten Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Kreuzprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Modellannahmen mit Verarbeitern, Materiallieferanten, Verpackungsdistributoren und großen Endnutzern in Bereichen wie E-Commerce-Fulfillment, Elektronik und Gesundheitsversand einem Belastungstest zu unterziehen. Wir stellten gezielte Fragen zu Verschiebungen im Mix zwischen Schaumstoff und Faser, üblichen Zeitpunkten der Preisweitergabe und darüber, wo Automatisierung den Verbrauch von Schutzverpackungen pro Sendung verändert, und überprüften anschließend alle Ausreißerantworten durch Nachfassgespräche.

Wir haben zudem sicherstellen können, dass die Abdeckung Nordamerika widerspiegelt, indem wir mit Teilnehmern gesprochen haben, die mit dem Marktfluss in den USA und Kanada sowie ausgewählten mexikanischen Lieferketten verbunden sind, damit das endgültige Bild dem tatsächlichen Kauf- und Nutzungsverhalten von Verpackungen in der Region entspricht.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 20 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 25 % | |

| Kleinere Akteure: 22 % | Manager: 55 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte anhand einer Top-Down-Rekonstruktion des Nachfragepools, bei der Versandintensität, Lageraktivität und das Wachstum des E-Commerce-Paketvolumens in den Verbrauch von Schutzverpackungen übersetzt und anschließend anhand formatbezogener Preisgestaltung in Werte umgerechnet wurden. Parallel dazu wurden selektive Bottom-Up-Prüfungen anhand von Stichproben zu Umsatzaufteilungen der Lieferanten, Kanalgesprächen über Kategorieanteile und einer Näherung aus Volumen mal durchschnittlichem Verkaufspreis für einige gängige Artikel durchgeführt, was dazu beitrug, die Gesamtsummen realistisch zu halten.

Wichtige Eingaben, die das Modell prägten, umfassten Trends im Paket- und Frachtversand, mit dem Volumengewicht verbundenes Verpackungsverhalten, die Preisentwicklung bei Harz und Papier, die Einführung von papierbasierten Füllmaterialien sowie die Durchdringung automatisierungsfähiger Schutzformate in Fulfillment-Linien. Prognosen wurden mittels Szenarioanalyse entwickelt, wobei ein Basisszenario an die makroökonomische Aktivität und Signale zur Verpackungssubstitution gekoppelt war, und die Szenariobandbreiten wurden anhand der von Befragten erwarteten Preis- und Materialwechsel in den kommenden Jahren angepasst. Wenn Bottom-Up-Signale Lücken aufwiesen (zum Beispiel begrenzte Sichtbarkeit bei kleinen regionalen Verarbeitern), verwendeten wir konservative Anteilsbänder und validierten diese durch Distributorenprüfungen, bevor der endgültige Marktwert festgelegt wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation zwischen Desk-Indikatoren, Interview-Feedback und Konsistenzprüfungen zwischen Materialtrends und dem implizierten Schutzverpackungsmix validiert. Wenn das Modell einen starken Anstieg zeigte, der nicht mit bekannten Signalen wie Frachtaktivität oder Preisbewegungen bei Inputs übereinstimmte, wurden die Annahmen erneut geöffnet und von einem anderen Analysten überprüft, bevor sie freigegeben wurden.

Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen bei Einwegkunststoffen, starke Preisschocks bei Inputs oder Versorgungsstörungen. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Zahlen die jüngsten öffentlichen Veröffentlichungen und die neuesten Expertenbestätigungen widerspiegeln.

Vergleich der Marktgröße für Schutzverpackungen in Nordamerika von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schutzverpackungen in Nordamerika können unterschiedlich ausfallen, da die Grenze zwischen Schutz auf Produktebene und breiterer Transportverpackung nicht einheitlich gezogen wird und da einige Studien unterschiedliche Basisjahre und Zeitpunkte der Preisgestaltung verwenden.

Stretchfolie und Umreifung sind hier ausdrücklich nicht im Anwendungsbereich von Mordor Intelligence enthalten, und allein dieser Zuschnitt des Anwendungsbereichs kann die ausgewiesenen Gesamtsummen verschieben, wenn andere Quellen diese Artikel zusammen mit Polsterung und Versandtaschen in die Ausgaben für Schutzverpackungen einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,65 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 12,85 Mrd. USD (2025) | Verwendet eine breitere Definition, die Schutzverpackungen mit angrenzenden Transport- und Serviceelementen bündeln kann, und wendet typischerweise einen höheren Wachstumspfad basierend auf E-Commerce- und temperaturgeführten Anwendungsfällen an. |

| Fachverlag B | 9,36 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann bei aktuellen Preisanpassungen für Harze und Papier hinterherhinken, was die Wertbestimmung beeinflusst, wenn Inflation und Mixverschiebungen innerhalb des Jahres auftreten. |

Insgesamt lässt sich die Bandbreite hauptsächlich durch die Breite des Anwendungsbereichs, die Wahl des Basisjahres und die Geschwindigkeit erklären, mit der Preis- und Mixverschiebungen in das Modell eingepflegt werden. Indem die Berechnung an Versand- und Handhabungsbedarf gekoppelt bleibt und der implizierte Wert anschließend gegen formatbezogene Preisgestaltung und Adoptionssignale geprüft wird, bleibt die endgültige Zahl nachvollziehbar auf einfache Eingaben zurückführbar, die in jedem Aktualisierungszyklus erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der nordamerikanische Schutzverpackungsmarkt bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 11,44 Milliarden erreicht.

Welches Materialsegment wächst am schnellsten in der Schutzverpackung?

Biobasierte und kompostierbare Materialien sollen bis 2031 mit einem CAGR von 5,49 % wachsen.

Wie beeinflussen die Frachttarifregeln nach Dimensionsgewicht die Verpackungsentscheidungen?

Sie setzen Anreize für leichte, flexible Formate, die das kubische Volumen reduzieren und zu Frachteinsparungen von bis zu 15 % führen.

Welches Endverbrauchersegment wird den höchsten CAGR verzeichnen?

Pharmazeutika sollen im Zeitraum 2026–2031 aufgrund von Kühlkettenbedürfnissen mit einem CAGR von 4,86 % wachsen.

Warum beschleunigt sich die Nachfrage nach Schutzverpackungen in Mexiko?

Das Nearshoring der Fertigung und Investitionen in regionale Distributionszentren treiben das Marktwachstum auf einen CAGR von 4,97 %.

Wie reagieren Lieferanten auf die Preisvolatilität bei Harzen?

Größere Akteure nutzen langfristige Verträge, Absicherungsgeschäfte und Forschung und Entwicklung in alternative Materialien, um Margeneinbußen abzupuffern.

Seite zuletzt aktualisiert am: