Marktgröße und Marktanteil für biologisch abbaubare Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 9.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologisch abbaubare Kunststoffverpackungen von Mordor Intelligence

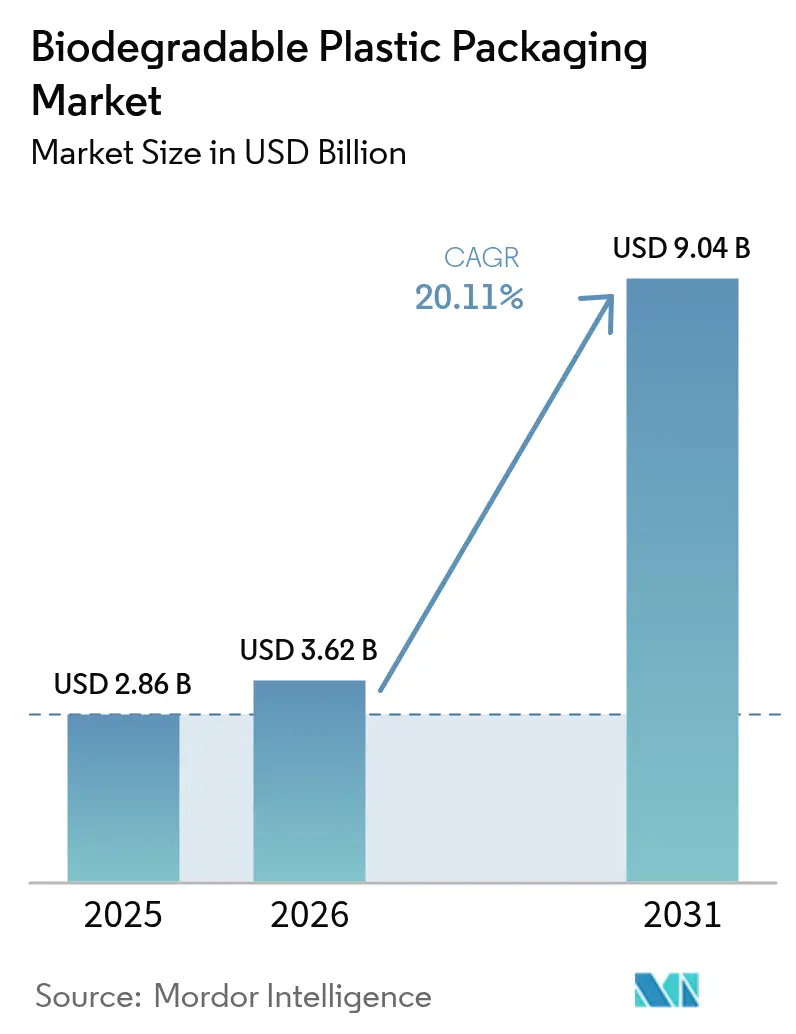

Die Marktgröße für biologisch abbaubare Kunststoffverpackungen wird für 2025 auf 2,86 Mrd. USD, für 2026 auf 3,62 Mrd. USD und bis 2031 auf 9,04 Mrd. USD prognostiziert, mit einer CAGR von 20,11 % von 2026 bis 2031.

Die kommerzielle Nachfrage nimmt zu, da Regierungen die Verbote von Einwegkunststoffverpackungen verschärfen, Einzelhändler Kompostierbarkeitsmetriken in Lieferantenbewertungen integrieren und Verarbeiter bestehende Folienblasanlagen auf den Betrieb mit Bioharzen umrüsten. Markeninhaber priorisieren die Transparenz am Lebensende auf der Verpackung, was die Einführung zertifizierter heimkompostierbarer Formate in Regionen mit dünner Industrieinfrastruktur fördert. Gleichzeitig verändert die Konsolidierung unter globalen Verarbeitern die Kapazitätszuweisung zugunsten recycelbarer Faseralternativen, was Bioharzlieferanten zwingt, ihren Marktanteil durch überlegene Barriereleistung und geringere CO₂-Fußabdrücke zu verteidigen. Die Rohstoffvolatilität bei Mais und Zuckerrohr bleibt eine strukturelle Herausforderung, doch neue Kapazitäten, die in Indien und Europa geplant sind, zielen darauf ab, die geografische Beschaffung zu diversifizieren und die langfristige Versorgung zu stabilisieren.

Wichtigste Erkenntnisse des Berichts

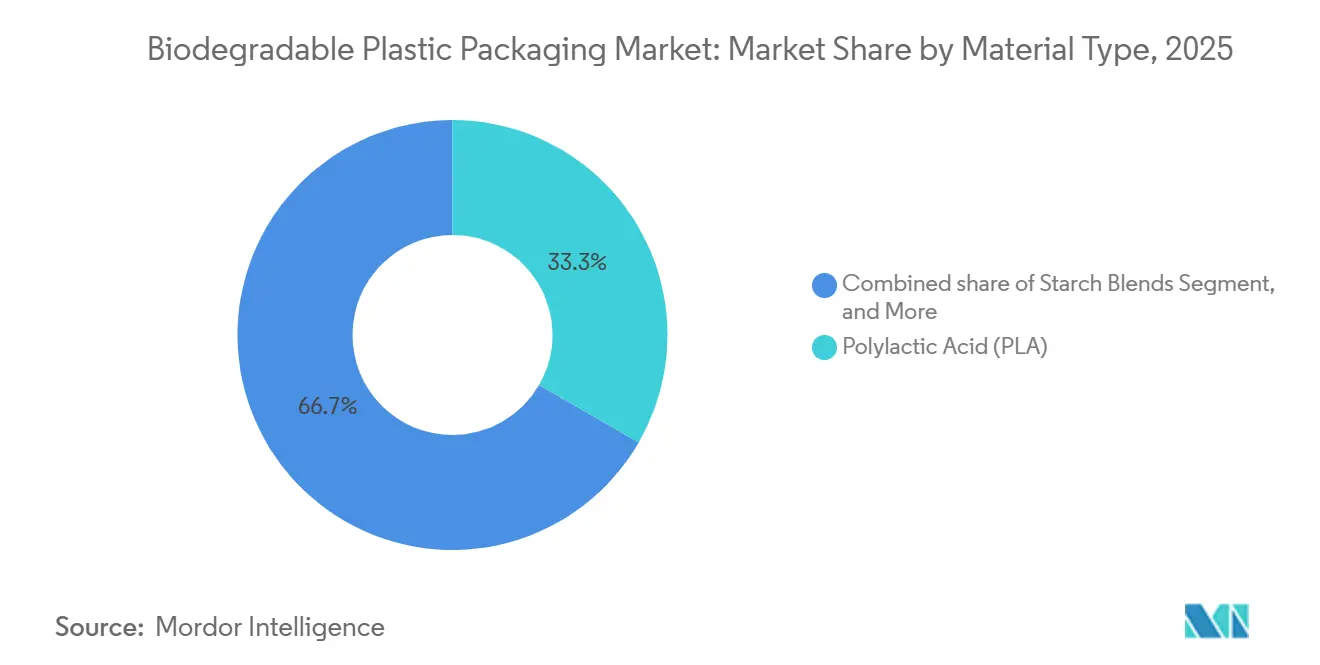

- Nach Materialtyp führte Polymilchsäure im Jahr 2025 mit einem Marktanteil von 33,34 % am Markt für biologisch abbaubare Kunststoffverpackungen, während Polyhydroxyalkanoate bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 21,43 % expandieren werden.

- Nach Verpackungstyp entfielen im Jahr 2025 46,37 % des Marktes für biologisch abbaubare Kunststoffverpackungen auf flexible Formate, während starre Formate bis 2031 voraussichtlich mit einer CAGR von 20,39 % wachsen werden.

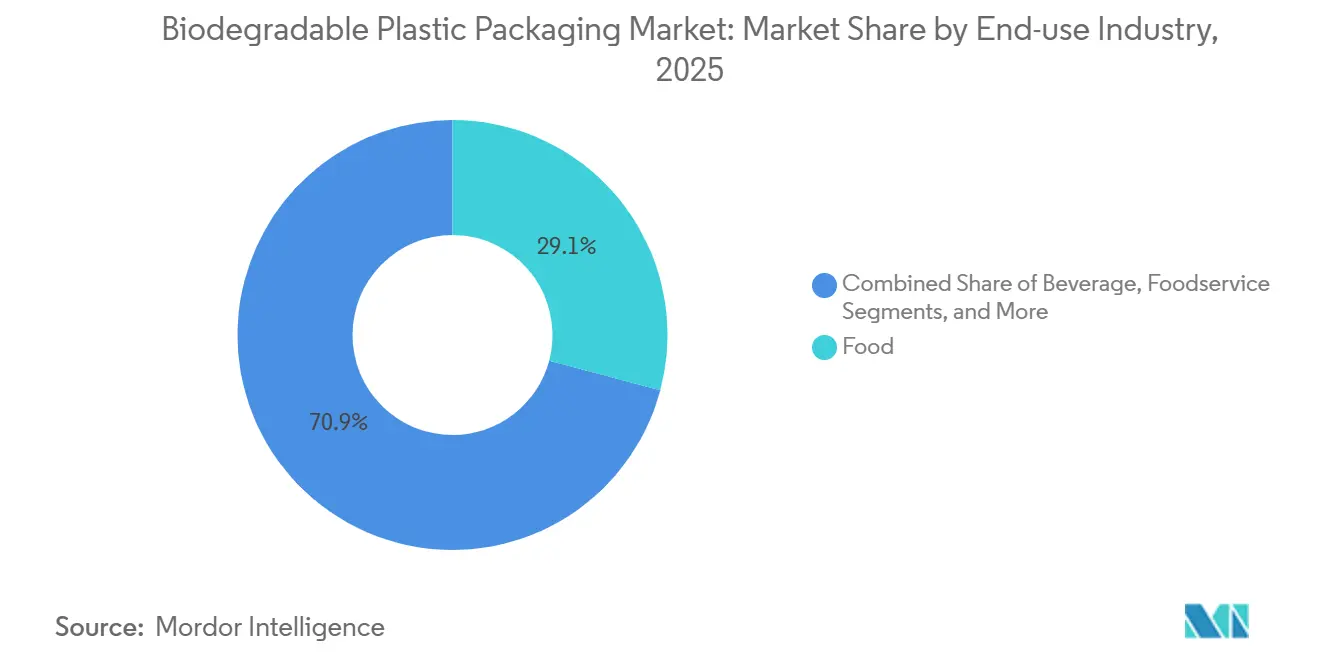

- Nach Endverbrauchsbranche entfielen im Jahr 2025 29,13 % des Umsatzanteils auf Lebensmittel, während Körperpflege und Haushaltspflege im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 21,67 % wachsen werden.

- Nach Kompostierbarkeit entfielen im Jahr 2025 57,04 % des Marktes auf industriell kompostierbare Lösungen, doch heimkompostierbare Formate gewinnen im Prognosezeitraum mit einer CAGR von 20,43 % an Bedeutung.

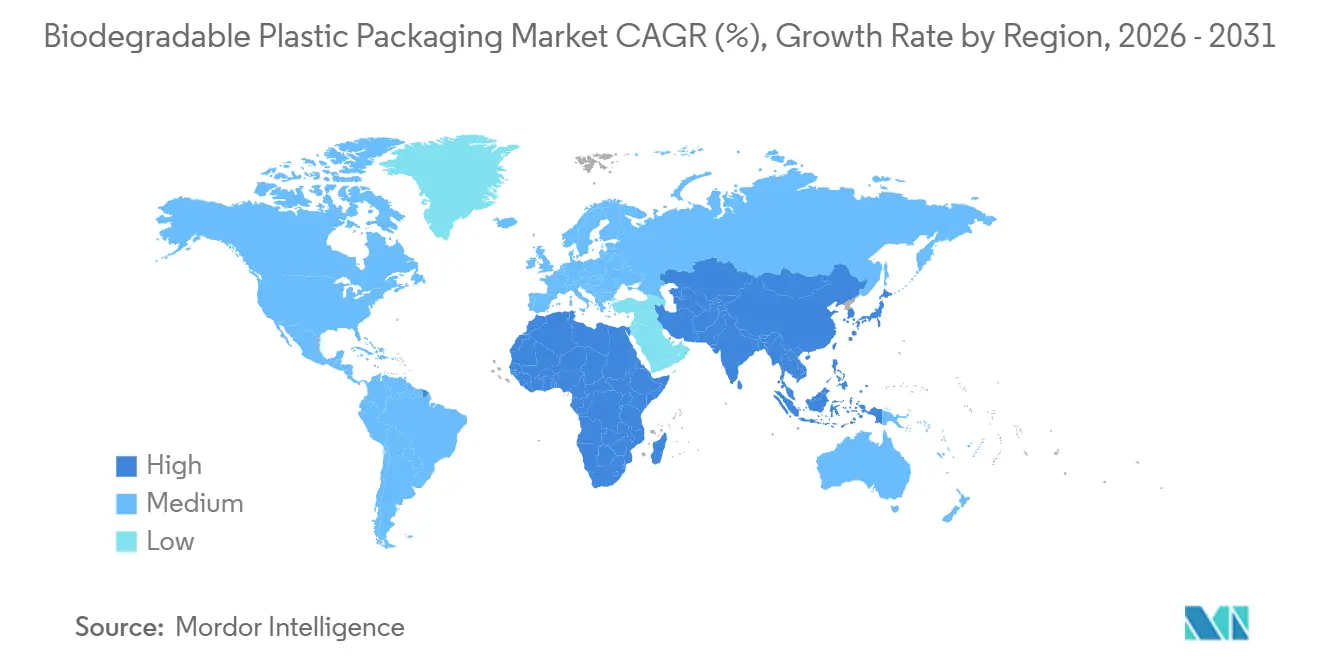

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 39,37 %, doch der asiatisch-pazifische Raum ist mit einer CAGR von 21,18 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für biologisch abbaubare Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Verbote von Einweg-Petrokunststoffverpackungen in der EU und in Indien | +4.2% | Europa, asiatisch-pazifischer Raum (Indien) | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung von Lebensmittellieferanwendungen mit Bedarf an kompostierfähigen Formaten in Nordamerika | +3.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Kunststoffneutrale Selbstverpflichtungen des Einzelhandels zur Nachfragesteigerung | +2.8% | Weltweit, Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umrüstung bestehender Folienblasanlagen auf den Betrieb mit Bioharzen | +2.3% | Weltweit | Langfristig (≥ 4 Jahre) |

| Markenwechsel hin zu transparenter CO₂-Kennzeichnung auf Verpackungen | +1.9% | Weltweit | Mittelfristig (2–4 Jahre) |

| Einführung unternehmensinterner CO₂-Preise über 70 USD/t-CO₂ | +1.6% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Verbote von Einweg-Petrokunststoffverpackungen in der EU und in Indien

Regulatorische Durchsetzung statt freiwilliger Selbstverpflichtungen steuert nun die Beschaffung. Indiens Verbot von Einwegkunststoffen führte zu 861.740 Inspektionen und der Beschlagnahme von 1.985 t Schmuggelware sowie zu Geldstrafen, die nicht konforme Importe abschrecken.[1]Ministerium für Umwelt, Forst und Klimawandel, „Durchsetzungsdaten zum Verbot von Einwegkunststoffen”, moef.gov.in Die Europäische Verordnung 2025/40 beschränkt kompostierbare Verpackungen auf Teebeutel, Kaffeekapseln und Fruchtetiketten, wo industrielle Kompostierung vorhanden ist, was die Zertifizierungskosten erhöht und die zulässigen Anwendungen einschränkt.[2]Europäische Kommission, „Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle”, ec.europa.eu Indiens Regeln zur Festabfallbewirtschaftung 2026 schreiben eine Vier-Strom-Trennung an der Quelle vor, ein Mandat, das standardisierte biologisch abbaubare Formate begünstigt, die von Stellen wie TÜV Austria zertifiziert sind. Insgesamt drängen diese Maßnahmen Marken zu verifizierbaren Bioharzlösungen und erweitern den adressierbaren Markt für biologisch abbaubare Kunststoffverpackungen.

Ausbreitung von Lebensmittellieferanwendungen mit Bedarf an kompostierfähigen Formaten in Nordamerika

DoorDash, Uber Eats und Grubhub lieferten im Zeitraum 2024–2025 Milliarden von Außer-Haus-Mahlzeiten und übertrugen die Verpackungsverantwortung von Restaurants auf Kommunen. Die Umweltschutzbehörde der Vereinigten Staaten schätzt, dass bis 2030 Infrastrukturinvestitionen in Höhe von 36–43 Mrd. USD erforderlich sind, um organische Abfälle und Recyclingmaterialien zu bewältigen.[3]Umweltschutzbehörde der Vereinigten Staaten, „Nationale Strategie zur Reduzierung von Lebensmittelverlusten und -abfällen sowie zum Recycling organischer Stoffe”, epa.gov Closed Loop Partners finanzierte 2025 acht neue Kompostierungsprojekte, doch weniger als 200 US-amerikanische Standorte akzeptieren derzeit zertifizierte kompostierbare Verpackungen. Dieses Missverhältnis verschafft Erstanbietern einen Wettbewerbsvorteil, die heimkompostierbare Lagereinheiten liefern, die nach ASTM D6400 und EN 13432 zertifiziert sind, und es ihnen ermöglicht, industrielle Engpässe zu umgehen.

Kunststoffneutrale Selbstverpflichtungen des Einzelhandels zur Nachfragesteigerung

Walmarts Projekt Gigaton fordert Lieferanten auf, Fortschritte bei recycelbaren oder kompostierbaren Verpackungen nachzuweisen, und verknüpft Beschaffungsverträge mit verifizierten Wirkungsmetriken.[4]Walmart, „Projekt Gigaton und Reduzierung von Kunststoffverpackungen”, corporate.walmart.com Carrefour hat Einwegkunststoffe aus mehreren Eigenmarkenlinien in Europa eliminiert und schreibt nun für neue Ausschreibungen Kompostierbarkeit oder Recyclingfähigkeit vor. Compliance-Portale des Einzelhandels übersetzen diese Selbstverpflichtungen in Bestellungen und senken damit das Nachfragerisiko für Bioharzproduzenten. Die Ellen-MacArthur-Stiftung berichtete zwischen 2018 und 2024 von einer 6-prozentigen Reduzierung des Einsatzes von Neukunststoffen unter den Unterzeichnern, was einen systemischen Wandel hin zu Materialien mit geringerer Umweltbelastung bestätigt.

Umrüstung bestehender Folienblasanlagen auf den Betrieb mit Bioharzen

Umrüstungen kosten in der Regel 10–20 % des ursprünglichen Anlagenpreises, hauptsächlich für Schnecken, Düsen und Temperaturregelungen, sodass Verarbeiter Materialgüten wechseln können, ohne neue Kapazitäten aufzubauen. Die Einführung von BASF's Ezycompost auf Basis von ecovio im Jahr 2025 zeigt, wie maßgeschneiderte Harze in bestehende Anlagenfenster passen und gleichzeitig Heimkompostierungsstandards erfüllen können. Diese geringeren Kapitalhürden verkürzen die Amortisationszeiten und beschleunigen die Skalierung, wodurch mittelgroße Unternehmen Zugang zum Markt für biologisch abbaubare Kunststoffverpackungen erhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappe industrielle Kompostierungsinfrastruktur außerhalb Westeuropas | -3.8% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität für PLA (Mais, Zuckerrohr) | -2.1% | Weltweit | Mittelfristig (2–4 Jahre) |

| Verbraucherverwirrung bei den Begriffen „kompostierbar” und „biologisch abbaubar” | -1.4% | Weltweit | Mittelfristig (2–4 Jahre) |

| Strafen für die Verunreinigung des mechanischen Recyclingstroms in den USA und Japan | -1.2% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe industrielle Kompostierungsinfrastruktur außerhalb Westeuropas

Weniger als 200 US-amerikanische Anlagen akzeptieren zertifizierte kompostierbare Verpackungen, und viele Kommunen schließen diese aufgrund von Kontaminationsrisiken vollständig aus. Indiens Trennungspflicht verfügt nicht über entsprechende Kompostierungskapazitäten, sodass stadtnahe Regionen auf Deponien angewiesen sind. Die EU-Verordnung 2025/40 zementiert diese Einschränkungen, indem sie Kompostierbarkeit nur dort genehmigt, wo nachweislich geeignete Anlagen vorhanden sind. Infolgedessen gewinnen heimkompostierbare Alternativen an Bedeutung, obwohl sie häufig Feuchtigkeits- und Sauerstoffbarrieren opfern, was ihren Einsatz in Hochleistungsfolien einschränkt.

Rohstoffpreisvolatilität für PLA (Mais, Zuckerrohr)

Mais kostete im Zeitraum 2024–2025 durchschnittlich 4–5 USD pro Scheffel, bleibt jedoch anfällig für Wetterschocks, was die Margen bei Polymilchsäure komprimiert. Die thailändische Anlage von TotalEnergies Corbion ist auf Zuckerrohr angewiesen, und die brasilianischen Zuckerrohrerträge sanken 2024, bevor sie sich ein Jahr später stabilisierten. Die indische Anlage von Balrampur Chini Mills mit einer Kapazität von 80.000 t/Jahr, die für die Inbetriebnahme im Oktober 2026 geplant ist, wird INR 2.850 Crore (347 Mio. USD) kosten und zielt darauf ab, die Rohstoffversorgung zu lokalisieren. Dennoch bleiben rohstoffgebundene Kostenschwankungen ein Wettbewerbsnachteil gegenüber etablierten Petrokunststoffanbietern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PHA gewinnt trotz Produktionsrückschlägen

Polymilchsäure trug 2025 die größte Marktgröße im Bereich biologisch abbaubare Kunststoffverpackungen bei, was die etablierte Größenordnung der 150.000-t/Jahr-Anlage von NatureWorks in den USA und der 75.000-t/Jahr-Anlage von TotalEnergies Corbion in Thailand widerspiegelt. Polyhydroxyalkanoate werden jedoch voraussichtlich die stärkste CAGR von 21,43 % verzeichnen, gestützt durch überlegene Barriere- und Meeresabbaueigenschaften. Obwohl Danimer Scientific 2025 Insolvenz anmeldete, übernahm Meredian Holdings seine Vermögenswerte, was das anhaltende Investoreninteresse an PHA signalisiert. Stärkemischungen halten kostensensible Einkaufstüten aufrecht, während BASF's ecovio PBAT und PLA kombiniert, um die Zähigkeit von Lebensmittelfolien zu erhöhen. Polybutylensuccinat dient Mulchfolien und starren Bechern, bei denen Hitzebeständigkeit entscheidend ist. Die bevorstehende indische PLA-Linie von Balrampur Chini Mills wird regionale Redundanz schaffen und die Importabhängigkeit für südasiatische Verarbeiter verringern. Kleinvolumige Zellulose- und Polyvinylalkoholfolien bedienen wasserlösliche oder hochsauerstoffbarrierespezifische Nischen und halten die Branche für biologisch abbaubare Kunststoffverpackungen diversifiziert.

Der mittelfristige Ausblick hängt von der Rohstoffdynamik ab. Maispreisplateaus halten die aktuellen PLA-Spotpreise stabil, während zuckerrohrgebundene Kosten PBS- und PHA-Preise anfällig für El-Niño-Ereignisse machen. Zertifizierungsklarheit von TÜV Austria und dem Biodegradable Products Institute verringert die wahrgenommene Leistungsvariabilität und fördert Mehrkomponentenmischungen, die die Verarbeitbarkeit von PLA mit der Umgebungskompostierbarkeit von PHA kombinieren. Dieses Zusammenspiel dürfte das zweistellige Wachstum des gesamten Marktes für biologisch abbaubare Kunststoffverpackungen bis 2031 aufrechterhalten.

Nach Verpackungstyp: Starre Formate beschleunigen sich aufgrund der Nachfrage aus der Gastronomie

Flexible Folien dominierten 2025 den Umsatz dank Dünnschichteffizienzen in den Segmenten Snacks, Frischprodukte und Backwaren. Doch starre Schalen, Klappverpackungen und Kaffeekapseln sind nun mit einer CAGR von 20,39 % der am schnellsten wachsende Teilsektor, angetrieben durch kommunale Verbote von expandiertem Polystyrol und zunehmende Außer-Haus-Mahlzeiten. Sealed Airs CRYOVAC kompostierbare Fleischschale veranschaulicht, wie Mehrschichtbeschichtungen Feuchtigkeits- und Sauerstoffbeständigkeit liefern können, ohne die Kompostierbarkeit zu beeinträchtigen. Kaffeemarken erproben PHA- oder formgepresste Faserkapseln, um bis 2027 Aluminium- oder Mehrschichtlaminatkapseln zu ersetzen. Das Wachstum bei flexiblen Folien wird in E-Commerce-Versandtaschen und Frischproduktbeuteln anhalten, doch das Wertpotenzial liegt in umgewandelten starren Systemen, bei denen die Markendifferenzierung im Regal sichtbar ist und Entsorgungshinweise explizit sind. Amcors Allianz mit Metsä Group zur Vermarktung von formgepressten Faserschalen unterstreicht einen Branchenwandel hin zu recycelbaren Fasern auch innerhalb des breiteren Marktes für biologisch abbaubare Kunststoffverpackungen.

Kompostierungskennzeichnungsregeln sind ein weiterer Beschleuniger. Die neuen EU-Piktogramme erfordern klare Verbraucheranweisungen und begünstigen einheitliche starre Substrate gegenüber mehrlagigen flexiblen Materialien. Nordamerikanische Gastronomiebetriebe schreiben zunehmend die Konformität mit ASTM D6400 vor, was die Nachfrage nach thermogeformten Schüsseln und Besteck aus PLA-PBAT-Mischungen ankurbelt. Diese Synergie aus regulatorischem und Verbraucherdruck positioniert starre Formate als wichtige Wachstumssäule innerhalb der Marktgrößenprognose für biologisch abbaubare Kunststoffverpackungen.

Nach Endverbrauchsbranche: Körperpflege entwickelt sich zum Wachstumsführer

Lebensmittelanwendungen machten 2025 den Großteil des Umsatzes aus, doch Körperpflege- und Haushaltspflegemarken werden voraussichtlich den steilsten Anstieg mit einer CAGR von 21,67 % verzeichnen. Transparente CO₂-Etiketten helfen Shampoos, Waschmitteln und Hautpflege-Lagereinheiten, geringere Lebenszyklusauswirkungen zu kommunizieren, und kompostierbare Foliensachets oder starre Gläser sind nun kommerziell erhältlich. Unilever und Procter & Gamble erproben Nachfüllkapseln aus heimkompostierbaren Harzen, die unter Umgebungsmikrobenwirkung auflösen. In der Gastronomie übernehmen institutionelle Küchen kompostierungszertifiziertes Besteck und Takeaway-Boxen, um städtische Umleitungsziele zu erfüllen, was das inkrementelle Volumen im Markt für biologisch abbaubare Kunststoffverpackungen steigert. Die Durchdringung im Getränkebereich hinkt aufgrund der Sauerstoffempfindlichkeit hinterher, doch Polyethylenfuranoat-Projekte könnten vor 2030 Bio-Flaschen der nächsten Generation erschließen. Pharmazeutika tragen eine kleine, aber strategische Nachfrage bei Blisterverpackungen bei, die nach der Verwendung sauber verbrannt werden können, was mit Krankenhausabfallprotokollen übereinstimmt. Landwirtschaftliche Folien stellen eine Nische, aber hochwertige Anwendung dar, bei der der Abbau im Boden die Bergungsarbeitskosten reduziert.

Verbraucherstimmungsstudien zeigen die Bereitschaft, Aufpreise für umweltfreundliche Schönheitsverpackungen zu zahlen, ein Trend, der durch soziale Medien verstärkt wird. Bedeutende Markteinführungen wie kompostierbare Mascaratuben und feste Shampoobarren in PHA-Gläsern setzen Kategoriemaßstäbe. Dieser Verhaltenszug stärkt eine dauerhafte Nachfragebahn für die Branche für biologisch abbaubare Kunststoffverpackungen jenseits traditioneller Lebensmittelgänge.

Nach Kompostierbarkeit: Heimkompostierbare Formate gewinnen an Dynamik

Industriell kompostierbare Produkte führen weiterhin den Marktanteil für biologisch abbaubare Kunststoffverpackungen an, doch heimkompostierbare Angebote holen aufgrund der Infrastrukturknappheit in Nordamerika und großen Teilen Asiens schnell auf. TÜV Austria OK Compost Home-Siegel geben Verbrauchern klare Entsorgungshinweise, und gartenkompostierbare Formate sind nun für trockene Snacks, Körperpflegenachfüllungen und einige Backwaren geeignet. BASF's Ezycompost-Barrierepapier gehört zu den ersten Mainstream-Einführungen, die auf diesen Kanal abzielen. Im Gegensatz dazu bleiben nach EN 13432 zertifizierte industrielle Produkte für fett- oder feuchtigkeitsreiche Lebensmittel unerlässlich, die eine erhöhte Barriereleistung erfordern.

Kommunale Vorschriften verstärken diese Zweiteilung. US-amerikanische Bordstein-Programme akzeptieren selten kompostierbare Kunststoffe, was Einzelhändler dazu veranlasst, Gartenoptionen zu bevorzugen. Europas Infrastrukturvorsprung erhält den industriellen Strom aufrecht, obwohl die Verordnung 2025/40 zulässige Lagereinheiten einschränkt und sicherstellt, dass nur Anwendungsfälle mit nachgewiesenen Organikpfaden bestehen bleiben. Markeninhaber, die globale Lagereinheiten ausbalancieren, setzen zunehmend auf Doppelzertifizierung und kombinieren heimkompostierbare Spezifikationen für Nordamerika mit Industriestandards für Europa, wodurch der gesamte Markt für biologisch abbaubare Kunststoffverpackungen über Rechtsgebiete hinweg agil bleibt.

Geografische Analyse

Europa behielt 2025 die größte Marktgröße für biologisch abbaubare Kunststoffverpackungen aufgrund integrierter Kompostierungsnetzwerke und strenger Einwegverbote. Deutschland, Frankreich und die Niederlande betreiben dichte Bioabfallsammelsysteme, die nach EN 13432 zertifizierte Verpackungen akzeptieren und Verarbeitern einen vorhersehbaren Entsorgungskanal bieten. Das Marktwachstum verlangsamt sich jedoch, da das neue EU-Gesetz die Kompostierbarkeit auf enge Anwendungsfälle beschränkt und Investitionen zunehmend in Richtung recycelbarer Fasern lenkt.

Der asiatisch-pazifische Raum ist die herausragende Wachstumsregion mit einer CAGR von 21,18 %. Chinas Fünfjahresplan subventioniert die Expansion von Bioharzen, und Indiens bevorstehende PLA-Linie von Balrampur Chini Mills reduziert die Importabhängigkeit und erfüllt gleichzeitig inländische Kunststoffverbotquoten. Australien und Neuseeland führen kommunale Heimkompostierungsprogramme an und bieten einen Machbarkeitsnachweis für Gartenabbaustandards in der weiteren Region. Der Rohstoffreichtum in Thailand, Indonesien und den Philippinen unterstützt die Kostenbasis von PLA und PBS und stärkt die regionale Wettbewerbsfähigkeit im Markt für biologisch abbaubare Kunststoffverpackungen.

Nordamerika liegt beim absoluten Anteil hinter Europa, zeigt jedoch eine starke Pipeline an Infrastrukturfinanzierungen. Die Zuschüsse von Closed Loop Partners und staatliche Gesetze zur erweiterten Herstellerverantwortung prognostizieren einen schrittweisen Anstieg der industriellen Kompostierungskapazität, obwohl die tatsächlichen Auswirkungen erst nach 2030 spürbar werden. Kanadas Agenda für null Kunststoffabfälle fördert Pilotversuche mit Bordsteinabholung, während Mexiko landesweite Tütenverbote nach chilenischem Vorbild erwägt. Südamerika bleibt im Anfangsstadium; Brasilien experimentiert mit vorgeschriebenen kompostierbaren Einkaufstüten in São Paulo, doch die Abhängigkeit von Deponien hemmt die Skalierung. Der Nahe Osten und Afrika verzeichnen sporadische Akzeptanz im Gastgewerbe und Luxuseinzelhandel, hauptsächlich in den Vereinigten Arabischen Emiraten, Saudi-Arabien und Südafrika, wo Nachhaltigkeitszertifizierung Teil des Destinationsmarketings ist. Diese Regionen tragen zusammen einen bescheidenen, aber wachsenden Anteil zur Branche für biologisch abbaubare Kunststoffverpackungen bei, da multinationale Unternehmen einheitliche ESG-Ziele verfolgen.

Regulatorisches Umfeld

Regulatorische Maßnahmen verschärfen die Definitionen und zulässigen Anwendungsfälle für kompostierbare und biologisch abbaubare Verpackungen und verschieben die Nachfrage in Richtung zertifizierter Formate und stärkerer Dokumentation. In der Europäischen Union trat die Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch harmonisierte Nachhaltigkeits- und Kennzeichnungsanforderungen über den gesamten Verpackungslebenszyklus festgelegt und die Fälle eingegrenzt werden, in denen kompostierbare Kunststoffverpackungen als geeignet gelten.

Außerhalb der EU wird der Marktzugang durch länderspezifische Vorschriften und Wege zur Produktsicherheit bestimmt. In den Vereinigten Staaten läuft die Eignung für den Lebensmittelkontakt bei biologisch abbaubaren Polymeren weiterhin über das FDA Food Contact Substance Notification (FCN)-Rahmenwerk und nicht über einen einheitlichen bundesweiten Standard zur biologischen Abbaubarkeit, sodass die Einhaltung weiterhin auf den vorgesehenen Verwendungsbedingungen und dem Nachweis für jede Meldung basiert. In Indien schreiben die Solid Waste Management Rules 2026 eine Vier-Strom-Trennung an der Quelle vor, was den praktischen Wert einer erkennbaren Kompostierbarkeitszertifizierung durch Dritte, wie TÜV Austria, erhöht, um Verbraucherverwirrung und Durchsetzungsrisiken zu verringern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst landwirtschaftliche und biobasierte Rohstofflieferanten (Mais und Zuckerrohr), Bio-Harzhersteller (insbesondere PLA und Mischungen wie PBAT/PLA) sowie Verpackungsverarbeiter, die Harze zu flexiblen Folien und starren Formaten weiterverarbeiten. Markeninhaber und Einzelhändler legen die Lieferantenanforderungen fest, während zu den End-of-Life-Kanälen industrielle Kompostierung, begrenzte Programme zur Annahme organischer Abfälle und in einigen Fällen Heimkompostierung gehören. Die großmaßstäbliche Harzversorgung bleibt auf integrierte Hersteller wie NatureWorks und TotalEnergies Corbion konzentriert, während Spezialanbieter wie BASF mit ecovio Verarbeiter unterstützen, die auf abgestimmte Leistung und Zertifizierungsergebnisse abzielen.

Zentrale Engpässe liegen in der Wirtschaftlichkeit der Verarbeitung und der End-of-Life-Akzeptanz. Biobasierte und biologisch abbaubare Kunststoffe können erhebliche Kostenaufschläge gegenüber herkömmlichen Kunststoffen mit sich bringen, und die begrenzte Akzeptanz industrieller Kompostierung in Märkten wie den Vereinigten Staaten schränkt den Durchsatz industriell kompostierbarer Produkte ein, was mehr Designarbeit in Richtung heimkompostierbarer oder hybrider Ansätze verschiebt. Nachrüstungen bei Verarbeitern (einschließlich Änderungen an Schnecke, Werkzeug und Temperaturregelung für Folienblaslinien) sowie Zertifizierungs- und Rückverfolgbarkeitsbemühungen im Zusammenhang mit ASTM D6400, EN 13432, TÜV Austria und BPI sind wichtige Zwischenschritte, die bestimmen, welche Produkte über Einzelhandelsportale und kommunale Abfallsysteme skaliert werden können.

Wettbewerbslandschaft

Drei Fusionen im Milliardenbereich zwischen 2024 und 2025 haben die Markthierarchie neu geordnet. Amcors Übernahme von Berry Global für 8,4 Mrd. USD erweiterte sein flexibles und starres Portfolio und signalisierte eine strategische Ausrichtung auf faserbasierte Schalen. Novolex' Angebot von 6,7 Mrd. USD für Pactiv Evergreen konsolidiert nordamerikanische Gastronomieverpackungen und gibt dem kombinierten Unternehmen eine unübertroffene Reichweite in der Gastronomie. CD&Rs Kauf von Sealed Air für 10,3 Mrd. USD integriert Schutzfolien in eine Private-Equity-Plattform, die auf materialagnostische Lösungen setzt.

Während Megadeals in Richtung Recyclingfähigkeit tendieren, zielen spezialisierte Akteure auf Nischenmöglichkeiten im Markt für biologisch abbaubare Kunststoffverpackungen ab. Avantium schloss eine gemeinsame Entwicklungsvereinbarung mit Amcor Rigid Packaging über Polyethylenfuranoat ab und sicherte sich eine Kapazitätsreservierung, die das Hochskalierungsrisiko mindert. BASF arbeitet mit Metpack an heimkompostierbaren Barrierepapieren zusammen, um die Nachfrage aus dem Backwaren- und Trockengüterbereich zu decken. Meredian Holdings' Rettung der PHA-Vermögenswerte von Danimer unterstreicht das anhaltende Interesse an fortschrittlichen Biopolyestern trotz früherer Bilanzbelastungen.

Die Zertifizierungsdifferenzierung nimmt zu. TÜV Austria und das Biodegradable Products Institute sind zu Gatekeepern geworden, da Einzelhändler den Nachweis von Heim- oder Industrieabbau vorschreiben. Verarbeiter ohne Doppelzertifizierung riskieren die Auslistung. Die Rohstoffintegration ist ein weiteres Schlachtfeld: NatureWorks und TotalEnergies Corbion kontrollieren große PLA-Kapazitäten, doch bevorstehende indische und europäische Anlagen versprechen, die Konzentration zu verringern und Preisschwankungen zu moderieren. Insgesamt dreht sich der Wettbewerb um die Geschwindigkeit der Leistungsvalidierung unter sich entwickelnden regulatorischen Definitionen und nicht um das reine Tonnagevolumen.

Marktführer für biologisch abbaubare Kunststoffverpackungen

Amcor plc

BASF SE

NatureWorks LLC

Tetra Pak International S.A.

Kuraray Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance getriebene Verpackungsneugestaltung in Europa schafft eine Chance für Anbieter, die PPWR-konforme Dokumentation und klarere Verbraucherkennzeichnung vor dem Anwendungsdatum der Verordnung (EU) 2025/40 am 12. August 2026 bereitstellen können. Dies erhöht den Wert für Verarbeiter und Harzlieferanten, die zertifizierte kompostierbare oder funktional gleichwertige, wirkungsarme Lösungen in zulässigen Anwendungsfällen liefern können, und unterstützt zudem faserkompatible Barriereschichten für Anwendungen, die sich in Richtung Papierrecyclingströme bewegen.

Die Ausweitung des Angebots und die lokalisierte Fertigung eröffnen Freiräume in Asien und Nordamerika, insbesondere dort, wo Markeninhaber sichere Beschaffung und zertifizierte Leistung priorisieren. NatureWorks eröffnete im April 2026 eine vollständig integrierte PLA-Anlage mit einer Kapazität von 75.000 Tonnen pro Jahr in Thailand, während Balrampur Chini Mills ein PLA-Projekt mit 80.000 Tonnen pro Jahr in Uttar Pradesh vorantreibt, unterstützt durch staatliche Förderanreize im Rahmen der Uttar Pradesh Bio Plastic Industrial Policy 2024, was Verarbeitern in Südasien hilft, regionale Redundanz aufzubauen. In den Vereinigten Staaten erweiterte NantBioRenewables im April 2026 die Fertigung in Gadsden, Alabama, um Multi-Material-Fähigkeiten hinzuzufügen, einschließlich TÜV-zertifizierter heimkompostierbarer und BPI-zertifizierter gewerblich kompostierbarer Materialien, wodurch die Produktentwicklung auf Märkte abgestimmt wird, in denen der Zugang zur industriellen Kompostierung uneinheitlich ist und Zertifizierung als Beschaffungshürde fungiert.

Aktuelle Branchenentwicklungen

- Juni 2026: Amcor ging eine Partnerschaft mit Kelpi ein, um algenbasierte Barrierebeschichtungen für die AmFiber-Plattform für faserbasierte Verpackungen zu evaluieren. Die Zusammenarbeit zielt auf funktionale Barriereleistung ab und hält Verpackungen gleichzeitig kompatibel mit faserzentrierten Kreislaufwegen, was Amcor hilft, nachhaltige Verpackungsoptionen dort zu erweitern, wo kompostierbare Kunststoffe auf Akzeptanzbeschränkungen stoßen.

- November 2025: CD&R schloss die Übernahme von Sealed Air für 10,3 Milliarden USD ab. Der Deal konsolidierte Fähigkeiten in den Bereichen Schutz- und Lebensmittelverpackungen und beeinflusste, wie große Verarbeiter F&E und Produktion auf materialunabhängige Lösungen ausrichten, die kompostierbare und biobasierte Formate neben recycelbaren Alternativen umfassen.

- September 2024: Avantium, Tereos und LVMH unterzeichneten ein Memorandum zum Bau einer großmaßstäblichen Polyethylenfuranoat (PEF)-Anlage in Europa, die auf hochwertige Getränke- und Kosmetikverpackungen ausgerichtet ist. Das Projekt unterstrich die markengetriebene Nachfrage nach biobasierten Polymeren der nächsten Generation und verstärkte das Investitionsinteresse an Verpackungsmaterialien mit hoher Barrierewirkung und geringerem fossilem Anteil.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungslösungen, die unter Verwendung biologisch abbaubarer Kunststoffe hergestellt werden, die dazu bestimmt sind, sich unter definierten Bedingungen zu zersetzen, und die in Verpackungsanwendungen über verschiedene Endverbrauchsbranchen hinweg verkauft werden. Er wird wertmäßig gemessen und spiegelt die Nachfrage nach fertigen Verpackungsformaten wider, nicht nur die Produktion von Rohharz.

Umfangsausschlüsse: Wir schließen nicht biologisch abbaubare Biokunststoffe und herkömmliche fossilbasierte Kunststoffverpackungen aus, und wir zählen auch keine Recyclingdienstleistungen oder Abfallwirtschaftseinnahmen als Teil des Verpackungsmarktwerts.

Übersicht der Segmentierung

- Nach Materialtyp

- Stärkemischungen

- Polymilchsäure (PLA)

- Poly(butylen-adipat-co-terephthalat) (PBAT)

- Polybutylensuccinat (PBS)

- Polyhydroxyalkanoate (PHA)

- Sonstige Materialtypen

- Nach Verpackungstyp

- Flexible Verpackungen

- Beutel und Standbeutel

- Folien und Wickelfolien

- Etiketten und Hülsen

- Starre Verpackungen

- Tischgeschirr

- Schalen und Schüsseln

- Lebensmittelbehälter

- Kaffeebecher und Kapseln

- Sonstige starre Verpackungen

- Flexible Verpackungen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Gastronomie

- Körperpflege und Haushaltspflege

- Pharmazeutika

- Sonstige Endverbrauchsbranchen

- Nach Kompostierbarkeit

- Heimkompostierbar

- Industriell kompostierbar

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Daten zu Verpackungen, Kunststoffen und Umwelt, damit das Modell an der realen Aktivität verankert ist. Wir beziehen uns auf Quellen wie die US-Umweltschutzbehörde für Abfall- und Materialkontext, Eurostat für Verpackungs- und Handelsindikatoren sowie UN Comtrade zur Überprüfung von Import-Export-Richtungen für verpackungsbezogene Materialien und Artikel.

Um den Marktumfang praktikabel zu halten, prüfen wir auch Quellen wie die Europäische Kommission und andere nationale Umweltbehörden auf Politiksignale im Zusammenhang mit kompostierbaren und biologisch abbaubaren Angaben sowie von Fachgutachtern begutachtete Fachartikel, die Standards zur biologischen Abbaubarkeit und Materialleistung behandeln. Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Unternehmen werden verwendet, um Produktmix und Preisentwicklung zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Patentanalysen wird selektiv eingesetzt, um Kapazitätserweiterungen und Technologiefokus zu bestätigen. Diese Schreibtischquellen sind nicht erschöpfend, und zusätzliche öffentliche Referenzen werden ebenfalls verwendet, um Daten während der Studie gegenzuprüfen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um Preis- und Akzeptanzannahmen zu überprüfen, insbesondere dort, wo öffentliche Statistiken biologisch abbaubare Kunststoffe nicht klar von anderen Verpackungsmaterialien trennen. Wir sprechen mit Interessenvertretern entlang der gesamten Wertschöpfungskette, darunter Materiallieferanten, Verpackungsverarbeiter, Beschaffungsteams von Markenunternehmen sowie Spezialisten für Kompostierbarkeit und Compliance in APAC, EMEA und Amerika, und ordnen die Erkenntnisse dann den Parametern des Marktmodells zu.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | APAC: 44 % |

| Mittleres Segment: 49 % | Funktions-/Bereichsleiter: 39 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 18 % | Manager: 45 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Unsere Kernmethode zur Größenbestimmung verwendet einen Top-Down-Ansatz, bei dem die Verpackungsnachfrage aus Signalen des Endverbrauchsverbrauchs von Verpackungen und der erwarteten Durchdringung biologisch abbaubarer Formate rekonstruiert und dann anhand verifizierter Preisbänder in einen Wert umgewandelt wird. Um das Ergebnis fundiert zu halten, werden auch selektive Bottom-up-Näherungen durchgeführt, einschließlich stichprobenbasierter Verarbeiterumsätze, Kanalüberprüfungen der Preisgestaltung fertiger Verpackungen und Volumen-zu-Wert-Umrechnungen unter Verwendung repräsentativer durchschnittlicher Verkaufspreise.

Zu den wichtigsten Modelleingaben gehören Trends bei der Produktion verpackter Lebensmittel und Getränke, die Intensität von Einzelhandels- und E-Commerce-Sendungen (als Proxy für die Nutzung von Schutzverpackungen), gemeldete Verpflichtungen zur Einführung kompostierbarer und biologisch abbaubarer Verpackungen, die Preisentwicklung von Harzen und Folien sowie regionale politische Zeitpläne, die die Substitution herkömmlicher Kunststoffe beeinflussen. Wenn eine Bottom-up-Überprüfung kleinere lokale Akteure nicht abdecken kann, werden Lücken durch konservative Skalierung basierend auf beobachteten Anteilsmustern in vergleichbaren Ländern und Verpackungskategorien behandelt.

Die Prognose wird durch Szenarioanalysen unterstützt, die durch einfache multivariate Beziehungen zwischen der Produktion verpackter Güter, dem Zeitpunkt der politischen Einführung und der Preisentwicklung gestützt werden, wobei Expertenrückmeldungen verwendet werden, um die Adoptionskurve realistisch zu halten. Annahmen werden dokumentiert, damit dieselben Schritte wiederholt werden können, wenn neue Handels-, Preis- oder Politikinformationen verfügbar werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültigen Zahlen nicht auf einer einzigen Datenspur beruhen. Modellergebnisse werden gegen unabhängige Indikatoren wie die Richtung der Verpackungsnachfrage, regionale politische Meilensteine und beobachtete Preisbewegungen für kompostierbare und biologisch abbaubare Verpackungsmaterialien überprüft, und plötzliche Sprünge werden vor der Freigabe untersucht.

Peer-Review wird bei wichtigen Schritten angewendet, einschließlich Abgleich des Umfangs, Plausibilitätsprüfungen der Eingaben und Angemessenheit der Prognose, gefolgt von einer abschließenden Analystenprüfung vor der Lieferung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse auftreten, wie größere regulatorische Änderungen, umfangreiche Kapazitätserweiterungen oder bemerkenswerte Preisschocks, die den kurzfristigen Marktwert verschieben können.

Vergleich der Marktschätzung von Mordor Intelligence für Verpackungslösungen aus biologisch abbaubarem Kunststoff mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Verpackungslösungen aus biologisch abbaubarem Kunststoff stimmen oft nicht überein, da die Abgrenzung uneinheitlich ist und die zur Verankerung der Nachfrage verwendeten Belege variieren können. Unterschiede ergeben sich typischerweise daraus, was als biologisch abbaubare Verpackung gezählt wird, aus welchem Jahr die Preisgestaltung stammt und ob die Schätzung gegen tatsächliche Signale des Verpackungsverbrauchs validiert wird.

Überprüfungen der Import-Export-Richtung für verpackungsbezogene Kunststoffe und die beobachtete Spanne zwischen Harzpreisen und Preisen für fertige Verpackungen sind die Art von Belegen, die verwendet werden, um Annahmen an die tatsächliche Marktdynamik zu binden, und dies ist auch das, was Mordor Intelligence mit dem in der Tabelle verwendeten Wert für 2026 verknüpft. Andere veröffentlichte Zahlen können sich auch verschieben, wenn sie breitere biologisch abbaubare Verpackungen einschließen, die papierbasierte Formate umfassen, oder wenn sie sich auf ein einzelnes Basisjahr stützen und dann ohne erneute Überprüfung von Akzeptanz- und Preisänderungen fortschreiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,62 Mrd. USD (2026) | |

| Globale Forschungsstelle A | 10,30 Mrd. USD (2024) | Verwendet ein Segment für biologisch abbaubare Produkte innerhalb eines breiteren Umfangs für Bioplastik-Verpackungen, und das Erhebungsjahr sowie die Preisbasis unterscheiden sich, was den Wert erhöhen kann, wenn implizit höherpreisige Formate oder ein breiteres Bioplastik-Sortiment einbezogen werden. |

| Branchenverlag B | 16,01 Mrd. USD (2025) | Kombiniert biologisch abbaubare Papier- und Kunststoffverpackungen in einer Gesamtsumme, was die Produktabgrenzung über biologisch abbaubare Kunststoffe hinaus erweitert und die ausgewiesene Marktgröße wesentlich erhöhen kann. |

Die Streuung zwischen den drei Zahlen ist größtenteils durch die Abgrenzungskontrolle und die jahresspezifische Preisgestaltung erklärbar, die zur Umrechnung der Nachfrage in Umsatz verwendet wird. Indem die Erfassung auf biologisch abbaubare Kunststoffe in Verpackungen fokussiert bleibt und Akzeptanz und Preisgestaltung mit externen Signalen gegengeprüft werden, bleibt die Schätzung transparent und leichter mit wiederholbaren Eingaben abzustimmen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für biologisch abbaubare Kunststoffverpackungen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 9,04 Mrd. USD erreichen, gestützt durch eine CAGR von 20,11 % von 2026 bis 2031.

Welches Material führt den aktuellen Umsatz an?

Polymilchsäure trug 2025 33,34 % des Umsatzes bei, unterstützt durch großtechnische Anlagen in den Vereinigten Staaten und Thailand.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 21,18 % verzeichnen, da China und Indien die Bioharzproduktion ausbauen.

Warum gewinnen heimkompostierbare Formate an Beliebtheit?

Begrenzte industrielle Kompostierungskapazitäten außerhalb Westeuropas veranlassen Marken, gartenkompostierbare Verpackungen zu übernehmen, die nach TÜV Austria oder ASTM D6400 zertifiziert sind.

Wie verändern Fusionen die Wettbewerbslandschaft?

Übernahmen durch Amcor, Novolex und CD&R zwischen 2024 und 2025 konsolidierten flexible und starre Kapazitäten und lenkten Investitionen in Richtung Faser- und recycelbare Alternativen.

Was hemmt die breitere Einführung von PLA?

Rohstoffpreisschwankungen bei Mais und Zuckerrohr komprimieren die Margen und machen die Preisstabilität zu einer anhaltenden Herausforderung für Polymilchsäureproduzenten.

Seite zuletzt aktualisiert am: