Größe und Marktanteil des Afrika-Kunststoffverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

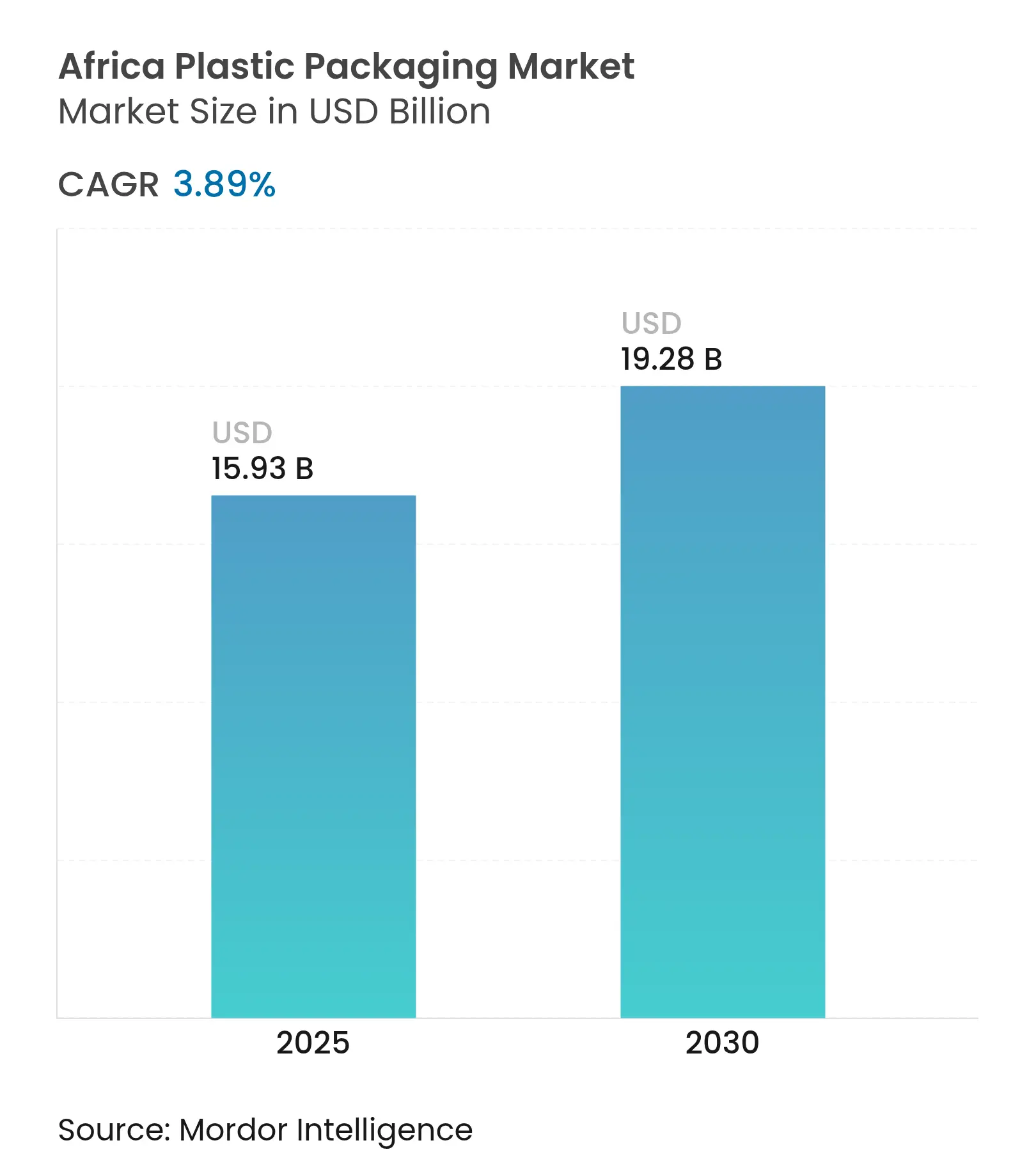

| Marktgröße (2025) | 15.93 Milliarden US-Dollar |

| Marktgröße (2030) | 19.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika-Kunststoffverpackungsmarkts von Mordor Intelligence

Die Marktgröße des Afrika-Kunststoffverpackungsmarkts beläuft sich im Jahr 2025 auf 15,93 Milliarden USD und wird voraussichtlich bis 2030 auf 19,28 Milliarden USD anwachsen, was einer CAGR von 3,89 % während des Prognosezeitraums entspricht. Der Schwung ergibt sich aus einer robusten FMCG-Nachfrage, einer wachsenden Abfüllkapazität für Getränke und der Formalisierung des Einzelhandels, auch wenn Anti-Kunststoff-Vorschriften die Materialsubstitution beschleunigen. Multinationale Unternehmen intensivieren ihre Recyclinginvestitionen, um die Harzversorgung zu sichern, während lokale Verarbeiter leichte Monomaterial-Formate anstreben, um Kosten zu senken und den Anforderungen der Erweiterten Herstellerverantwortung (EPR) gerecht zu werden. Volatile, rohölgebundene Harzpreise und chronische Stromausfälle erhöhen jedoch die Verarbeitungskosten und belasten die Margen nicht integrierter Marktteilnehmer. Unternehmen, die Kreislaufwirtschafts-Know-how mit zuverlässigen Energielösungen verbinden, sind gut positioniert, um überproportionale Gewinne im Afrika-Kunststoffverpackungsmarkt zu erzielen.

Wichtigste Erkenntnisse des Berichts

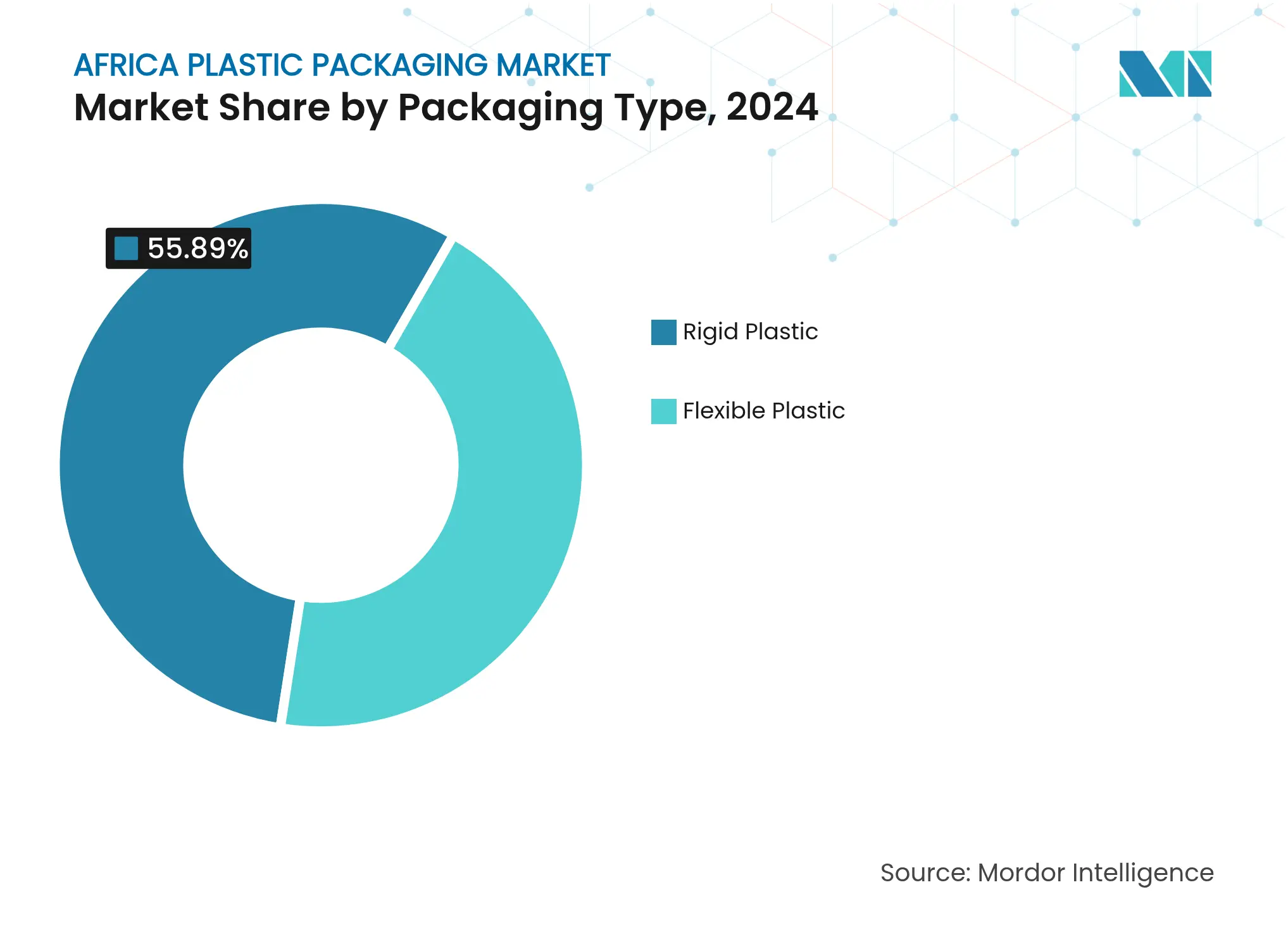

- Nach Verpackungstyp führten starre Kunststoffe mit einem Marktanteil von 55,89 % am Afrika-Kunststoffverpackungsmarkt im Jahr 2024, während flexible Lösungen bis 2030 mit einer CAGR von 4,21 % wachsen.

- Nach Material hielten Polyethylenvarianten im Jahr 2024 einen Anteil von 33,76 % an der Marktgröße des Afrika-Kunststoffverpackungsmarkts, während EVOH und andere Barrierekunststoffe zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 4,36 % wachsen werden.

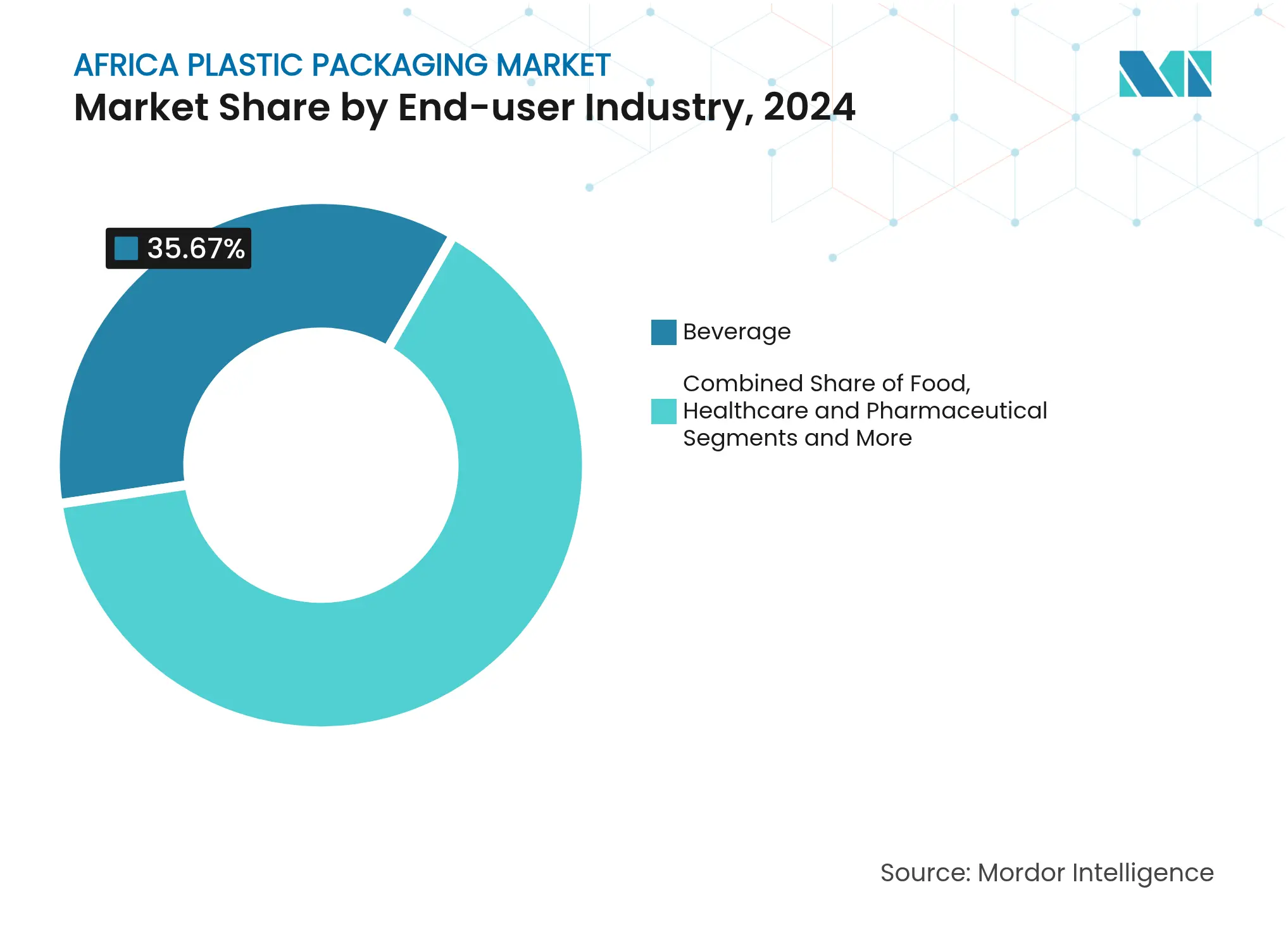

- Nach Endverbraucherbranche entfielen auf Getränke im Jahr 2024 35,67 % des Umsatzes; für Körperpflegeprodukte wird die schnellste CAGR von 4,52 % bis 2030 prognostiziert.

- Nach Verpackungsformat hielten Flaschen und Gläser im Jahr 2024 einen Anteil von 29,87 % an der Marktgröße des Afrika-Kunststoffverpackungsmarkts, und Beutel wachsen bis 2030 mit einer CAGR von 4,45 %.

- Nach Land dominierte Nigeria im Jahr 2024 mit einem Marktanteil von 31,53 %, während Ghana auf dem Weg zur schnellsten CAGR von 4,63 % bis 2030 ist.

Trends und Erkenntnisse im Afrika-Kunststoffverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach PET-Getränkeflaschen | +0.8% | Nigeria, Südafrika, Kenia, Ghana | Mittelfristig (2–4 Jahre) |

| Wachstum des modernen Einzelhandels und der E-Commerce-Verpackung | +0.6% | Städtische Zentren in Nigeria, Südafrika, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Boomende FMCG-Expansion in West- und Ostafrika | +0.7% | Nigeria, Ghana, Kenia, Tansania, Äthiopien | Langfristig (≥ 4 Jahre) |

| Umstieg auf leichte Monomaterial-Lösungen | +0.4% | Frühe Einführung in Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Einführung von Recyclinginfrastruktur | +0.3% | Kenia, Südafrika, Nigeria, Ägypten | Langfristig (≥ 4 Jahre) |

| Solarbetriebene netzunabhängige Extrusionsprojekte | +0.2% | Ländliches Nigeria, Ghana, Tansania, Äthiopien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach PET-Getränkeflaschen

Der Konsum von Erfrischungsgetränken und abgefülltem Wasser in Afrikas Metropolen treibt die PET-Nutzung voran, da Marken von Glas- und Metallbehältern auf leichtere, wiederverschließbare Optionen umsteigen. Coca-Colas PET-Sammelzentrum in Lagos aus dem Jahr 2025, das jährlich 13.000 t PET verarbeiten kann, unterstreicht den Ausbau geschlossener Kreislaufsysteme, die recycelten Rohstoff sichern und die Nachfrage nach Neuharzen reduzieren. Solche Zentren konzentrieren das Angebot in der Nähe von Verbrauchszentren und verbessern die Logistikeffizienz für integrierte Verarbeiter. Das günstige Kosten-Leistungs-Verhältnis von PET in Verbindung mit sich entwickelnden rPET-Inhaltsvorschriften festigt seine Rolle als Wachstumsmotor im Afrika-Kunststoffverpackungsmarkt. Dennoch schaffen lokale Engpässe bei flaschenqualitativem Harz regionale Preisunterschiede, die vertikal integrierte Betreiber begünstigen, die in der Lage sind, Neu- und Recyclingeinsatzstoffe auszubalancieren.

Wachstum des modernen Einzelhandels und der E-Commerce-Verpackung

Organisierte Einzelhandelsketten und digitale Marktplätze ersetzen informelle Kioske und erhöhen die Anforderungen an regalfertige Verpackungen, die längere Lieferketten überstehen. Investitionen von LabelVie, Carrefour und Naivas verdeutlichen den raschen Aufbau von Filialnetzen, der standardisierte Verpackungsabmessungen und überlegene Grafiken für die Markensichtbarkeit erfordert. Der E-Commerce fügt eine weitere Ebene hinzu, da schützende Sekundärverpackungen Waren durch mehrere Handhabungspunkte sichern müssen und dabei für preissensible Käufer kostenwettbewerbsfähig bleiben müssen. Diese konvergierenden Kanäle zwingen Verarbeiter dazu, schnell wechselnde Produktionslinien einzuführen und ein breites Substrat-Werkzeugset anzubieten, was die Nachfrage nach wertschöpfenden Lösungen im Afrika-Kunststoffverpackungsmarkt festigt.

Boomende FMCG-Expansion in West- und Ostafrika

Der Kunststoffverbrauch in West- und Zentralafrika stieg von 7,9 Millionen t im Jahr 2021 auf prognostizierte 12 Millionen t bis 2026, angetrieben durch Bevölkerungswachstum und steigende Haushaltsausgaben für verpackte Waren. FMCG-Ausgaben von rund 240 Milliarden USD unterstreichen den Wandel der Verbraucher hin zu Markenprodukten und verankern die langfristige Nachfrage nach Primär- und Sekundärverpackungen. Regionale multinationale Unternehmen erweitern die lokale Abfüllkapazität, um Lieferketten zu verkürzen, was eine Beschaffungspräferenz für Verarbeiter mit technischem Vor-Ort-Service und regulatorischer Kompetenz schafft. Die demografische Dividende stärkt somit ein stetiges Mengenwachstum für den Afrika-Kunststoffverpackungsmarkt im nächsten Jahrzehnt.

Umstieg auf leichte Monomaterial-Lösungen

Gewichtsreduzierung senkt den Harzeinsatz und verringert Frachtemmissionen, was mit den Netto-Null-Verpflichtungen der Unternehmen und den EPR-Gebührenstrukturen übereinstimmt [1]Berry Global, "Globaler Verpflichtungsbericht zur Kunststoffverpackung," Ellen MacArthur Foundation, ellenmacarthurfoundation.org. Berry Global reduzierte durch Designoptimierung mehr als 30.000 t Kunststoff, was Kosteneinsparungen verdeutlicht, die im preissensiblen Kontext Afrikas Anklang finden. Monomaterial-Laminate vereinfachen Recyclingströme und helfen Markeninhabern in Kenia und Südafrika, EPR-Regeln einzuhalten, die Sammelkosten den Herstellern auferlegen. Eine erfolgreiche Umsetzung hängt von fortschrittlichen Polymermischungen ab, die Barriere- und mechanische Eigenschaften bei reduzierter Stärke erhalten, was Verarbeitern mit ausgereiften Materialwissenschaftskompetenzen einen Wettbewerbsvorteil bietet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile, rohölgebundene Harzpreise | -0.9% | Importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Importzölle auf Neupolymere | -0.5% | Nigeria, Kenia, Ägypten, Marokko | Mittelfristig (2–4 Jahre) |

| Zunehmende Anti-Kunststoff-Vorschriften und -Verbote | -1.2% | Nigeria, Kenia, Uganda, Äthiopien, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Instabilität der Stromversorgung, die Verarbeitungskosten erhöht | -0.7% | Nigeria, Ghana, Tansania, Äthiopien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Anti-Kunststoff-Vorschriften und -Verbote

Sechsunddreißig afrikanische Staaten haben Einschränkungen für Einwegprodukte erlassen oder vorgeschlagen, was die Compliance-Anforderungen für Verarbeiter fragmentiert. [2]Waruru, Maina, "Afrikas Kampf gegen Kunststoffverschmutzung gewinnt an Fahrt," Down To Earth, downtoearth.org.in Lagos verbot im Juli 2025 Styroporverpackungen und dünne Strohhalme, während Kenias EPR-Gesetz Hersteller verpflichtet, Rücknahmesysteme zu finanzieren. Diese raschen politischen Veränderungen beschleunigen Materialinnovationen, schaffen jedoch Planungsunsicherheit und zwingen Verpackungslieferanten dazu, Portfolios neu zu gestalten und höhere Zertifizierungskosten zu absorbieren. Unternehmen mit dedizierten Regulierungsteams und F&E-Ressourcen sind besser gerüstet, sich anzupassen, während Massengutproduzenten mit Margenverengung und potenziellen Werksschließungen konfrontiert sind.

Instabilität der Stromversorgung, die Verarbeitungskosten erhöht

Intermittierende Netzstromversorgung zwingt Verarbeiter dazu, auf Dieselgeneratoren zurückzugreifen, was die Produktionskosten in Nigeria und Ghana um bis zu 30 % erhöht. Energieintensive Extrusionsbetriebe werden gegenüber Importen aus Regionen mit stabiler Versorgung weniger wettbewerbsfähig. Solarbetriebene Recyclingpilotprojekte, wie Nigerias GIVO-Projekt, veranschaulichen Alternativen, erfordern jedoch Kapital, das für viele KMU nicht erreichbar ist. Integrierte Akteure mit eigenem Strom oder erneuerbaren Anlagen gewinnen einen strukturellen Kostenvorteil und beschleunigen die Konsolidierung im Afrika-Kunststoffverpackungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Verpackung gewinnt durch Nachhaltigkeitsdruck

Starre Formate machten 55,89 % des Umsatzes 2024 aus, verankert durch Getränkeflaschen und Körperpflegebehälter, während flexible Verpackungen mit einer CAGR von 4,21 % bis 2030 voraussichtlich schneller wachsen werden. Der Afrika-Kunststoffverpackungsmarkt sieht, wie flexible Substrate Marken anziehen, die das Materialgewicht und die Versandlasten reduzieren möchten. Die zentralisierte Distribution des modernen Einzelhandels bevorzugt Umhüllungen und Mehrfachverpackungen, die die Haltbarkeit verlängern, ohne Volumen hinzuzufügen. Starre Formate behalten ihre Stärke dort, wo Stapelbarkeit und Produktdosierung entscheidend sind, doch Innovationen bei Standbeuteln mit hochklaren Beschichtungen stellen diese Dominanz in Frage. Kenianische und südafrikanische EPR-Abgaben belohnen Designs, die weniger Polymere verwenden, und drängen Verarbeiter zu Laminaten, die Recyclingfähigkeitsrichtlinien erfüllen. Marken, die auf visuelle Wirkung setzen, nutzen Digitaldruck auf flexiblen Folien, um kurze Werbekampagnen kosteneffektiv durchzuführen, was das Volumen weiter steigert. Da staatliche Recyclingziele strenger werden, wird erwartet, dass der Wandel hin zu flexiblen Verpackungen den Afrika-Kunststoffverpackungsmarkt weiter umgestaltet.

Nach Material: Barrierekunststoffe beschleunigen die Premiumisierung

Polyethylensorten hielten 2024 einen Anteil von 33,76 %, dank gut etablierter Lieferketten, doch EVOH und andere Barriereharze werden voraussichtlich bis 2030 mit einer CAGR von 4,36 % wachsen. Das Wachstum spiegelt die steigende Nachfrage nach länger haltbaren Lebensmitteln und Arzneimitteln wider, die städtische Verbraucher bevorzugen. Mehrschichtige Strukturen, die dünne EVOH-Schichten integrieren, bieten Sauerstoffschutz, ohne die Recyclingfähigkeit zu beeinträchtigen, wenn sie mit Kompatibilisatoren kombiniert werden. PET behält seinen Schwung bei Getränken, insbesondere dort, wo sich Flasche-zu-Flasche-Recyclingkreisläufe rund um Lagos und Johannesburg bilden. Polypropylen entwickelt Nischenstärke bei Retortenbeuteln und Klappverschlüssen, während die Verwendung von Polystyrol unter regulatorischem Druck abnimmt. Forschungen in Ägypten, die recyceltes PET und PE in hochleistungsfähige Ziegel umwandeln, zeigen das Kreislaufpotenzial gängiger Polymere. Die sich entwickelnde Mischung unterstreicht einen schrittweisen Premiumisierungstrend im Afrika-Kunststoffverpackungsmarkt, da Endverbraucher Kosten, Funktionalität und Compliance abwägen.

Nach Endverbraucherbranche: Körperpflege gewinnt an Dynamik

Getränke führten 2024 mit 35,67 % des Umsatzes, doch Körperpflegeverpackungen werden voraussichtlich die schnellste CAGR von 4,52 % bis 2030 verzeichnen. Zu den Faktoren gehören Afrikas wachsende Mittelschicht und aufstrebende Pflegegewohnheiten. Kosmetikvermarkter setzen auf luftdichte Dosierer und opake Barrieretuben, um Formulierungen zu schützen, was die Nachfrage nach wertschöpfenden Verpackungsmerkmalen steigert. Lebensmittel bleiben ein Hauptpfeiler, stehen jedoch unter verstärkter Kontrolle durch Einwegverbote, was Innovationen bei wiederverwendbaren und rückgabefähigen Formaten vorantreibt. Die pharmazeutische Nachfrage wird durch regionale Anreize zur Arzneimittelherstellung gestützt, was die Nachfrage nach sterilen Barrierefolien und kindersicheren Verschlüssen stimuliert. Haushaltschemikalien verzeichnen stetige Umsätze, da die städtische Infrastruktur wächst, jedoch langsamer als Verbrauchersegmente. Die Diversifizierung über diese Segmente hinweg mindert die Umsatzvolatilität für Lieferanten im Afrika-Kunststoffverpackungsmarkt.

Nach Verpackungsformat: Beutel führen das Wertwachstum an

Flaschen und Gläser hielten 2024 einen Anteil von 29,87 %, doch Beutel und Sachets werden voraussichtlich mit einer CAGR von 4,45 % wachsen, gestützt durch kosteneffektive Portionsverpackungen. Ländliche Verbraucher bevorzugen Einzelportions-Sachets aus Erschwinglichkeitsgründen, während städtische E-Commerce-Kanäle die leichte und manipulationssichere Natur von Standbeuteln schätzen. Marken integrieren einfach zu öffnende Laserperforierungen und Ausgießer, um den Benutzerkomfort zu steigern. Verschlusshersteller reagieren mit recycelbaren Monomaterial-Kappen, wie Guala Closures' südafrikanische Akquisition zeigt, die Aluminium- und Kronkorkenoptionen erweitert. Becher, Schalen und Wannen halten die Nachfrage in Schnellrestaurant- und Fertiggerichtmärkten aufrecht, müssen jedoch auf kompostierbare oder recyclatreiche Substrate umsteigen, um Regalfläche zu behalten. Das Wettrennen um Verpackungsformate hält den Afrika-Kunststoffverpackungsmarkt dynamisch, da Verarbeiter sich entwickelnden funktionalen und regulatorischen Anforderungen gerecht werden.

Geografische Analyse

Kunststoffverpackungsmarkt in Südafrika

Nigeria dominierte den Afrika-Kunststoffverpackungsmarkt mit einem Anteil von 31,53 % im Jahr 2024, gestützt durch die größte Verbraucherbasis des Kontinents und mehr als 1,5 Milliarden USD an Kapitalaufwendungen globaler Getränkeführer. Allein Lagos erzeugt täglich bis zu 14.000 t Abfall, was Partnerschaften zwischen LAWMA und Recyclingunternehmen vorantreibt, die die Stadt einem Rückgewinnungsziel von 90 % näherbringen [3]Akoni, Olasunkanmi, "LAWMA strebt 90 % des erzeugten Abfalls für das Recycling an," Nigeria World, nigeriaworld.com. Dennoch erhöhen häufige Stromausfälle die Dieselkosten und erschweren die Kapazitätsplanung, was größere Verarbeiter dazu veranlasst, in Gasturbinen oder Solar-Hybrid-Systeme zu investieren.

Ghana verzeichnete die schnellste prognostizierte CAGR von 4,63 %, angetrieben durch unternehmensfreundliche Reformen und die Einführung von Twelliums Hochgeschwindigkeits-PET-Linien mit einer Kapazität von 80.000 Flaschen pro Stunde. Staatliche Anreize für Agrarverarbeitungscluster erweitern die nachgelagerten Verpackungsmöglichkeiten weiter. Südafrika behält einen Technologievorsprung mit ausgereifter EPR-Gesetzgebung, die geschlossene Kreislaufinitiativen belohnt, obwohl wirtschaftliche Gegenwind neue Kapitalprojekte verlangsamt. Ägypten nutzt Suez-Handelskorridore, um exportorientierte Verarbeiter anzuziehen, wobei politische Entscheidungsträger das Kunststoffabfallmanagement sowohl als Krise als auch als wirtschaftliche Chance rahmen.

Kenia, Tansania und Äthiopien runden die Wachstumskorridore ab. Kenias EPR-Einführung im Mai 2025 verlagert Compliance-Kosten stromaufwärts und lenkt Marken zu Verarbeitern, die schlüsselfertige Rücknahmelösungen anbieten. Tansanias Industrieparks werben mit Steuerbefreiungen um ausländische Investoren, während Äthiopien sich auf Importsubstitution durch Verpackungsparks in Dire Dawa konzentriert. Über alle Regionen hinweg hängt der Erfolg im Afrika-Kunststoffverpackungsmarkt davon ab, Produktionsstandorte mit stabiler Stromversorgung, günstigen Zollregelungen und kohärenten Abfallpolitiken in Einklang zu bringen.

Wettbewerbslandschaft

Führende Unternehmen im Afrika-Kunststoffverpackungsmarkt

Der Wettbewerb ist mäßig fragmentiert, wobei die fünf größten Lieferanten etwa die Hälfte des Afrika-Kunststoffverpackungsmarkts kontrollieren. Berry Global, Nampak, Mondi, Amcor und ALPLA verankern das Tier-1-Feld und nutzen Skalierung, F&E und Recyclinginfrastruktur. Berry Global vertiefte seine lokalen Wurzeln durch eine Partnerschaft mit Agile Capital, um B-BBEE-Eigenkapitalschwellen zu erfüllen. Amcors Fusion im Wert von 8,4 Milliarden USD in Form eines reinen Aktientauschs mit Berry Global bildet einen 24-Milliarden-USD-Verpackungsriesen, der auf 650 Millionen USD jährliche Synergien und breitere Portfolios recycelbarer Folien abzielt. Mondi reservierte 1,2 Milliarden EUR (1,39 Milliarden USD) bis 2026 für Wellpappe- und Flexibelkapazitäten mit Schwerpunkt auf leichten papierbasierenden Alternativen.

Mittelständische Akteure, darunter Mausers neu erworbene Fassvermögenswerte in Südafrika, verfolgen Branchennischen in Industriechemikalien und Großbehältern. ALPLA festigte seinen Anteil in Nordafrika durch den Kauf des Partners Taba, was eine Strategie zur Kontrolle sowohl von Neu- als auch von Recyclingharzströmen unterstreicht. Regulatorische Kompetenz und Kreislaufwirtschaftsnachweise bestimmen zunehmend Ausschreibungsgewinne bei multinationalen Markeninhabern und begünstigen Unternehmen, die ISO 14001 zertifizieren und lebensmittelechte rPET-Linien betreiben können. Kleinere Verarbeiter, die durch Stromkosten und Compliance-Komplexität herausgefordert werden, stehen vor Übernahmen oder dem Marktaustritt, was die Marktkonsolidierung im Afrika-Kunststoffverpackungsmarkt beschleunigt.

Marktführer der Afrika-Kunststoffverpackungsbranche

Berry Astrapak (Berry Global Group Inc.)

Nampak Ltd

Mondi PLC

Mpact Pty Ltd

Foster International Packaging (Pty) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss eine reine Aktientauschfusion mit Berry Global ab und bildete einen 24-Milliarden-USD-Marktführer für Verbraucher- und Gesundheitsverpackungen mit einem Ziel von 650 Millionen USD jährlicher Synergien.

- Februar 2025: Coca-Cola Nigeria und Nigerian Bottling Company eröffneten ein PET-Sammelzentrum in Lagos, das 13.000 t pro Jahr verarbeitet, um Kreislaufwirtschaftsziele zu unterstützen.

- Januar 2025: ALPLA erwarb die verbleibenden Anteile von Taba und konsolidierte das Eigentum an seinen nordafrikanischen Aktivitäten.

- Oktober 2024: Twellium Industrial Company und Sidel eröffneten ein Verpackungszentrum in Kumasi, Ghana, mit Afrikas schnellster PET-Wasserlinie mit 80.000 Flaschen pro Stunde.

Berichtsumfang des Afrika-Kunststoffverpackungsmarkts

Kunststoffverpackungen sind Teil des vielschichtigen Systems zur Bereitstellung von Produkten vom Herstellungsort bis zum Verbrauchsort. Ihr Hauptzweck besteht darin, die sichere und gesicherte Lieferung des Produkts in einwandfreiem Zustand an den Endverbraucher (Produkthersteller oder Verbraucher) zu gewährleisten. Ihre Rolle in einer Kreislaufwirtschaft besteht darin, den Wert eines Produkts so lange wie erforderlich zu erhalten und zur Reduzierung von Produktabfällen beizutragen.

Der afrikanische Kunststoffverpackungsmarkt ist segmentiert nach starrer Kunststoffverpackung (Material (Polyethylen (PE), Polyethylenterephthalat (PET), Polypropylen (PP), Polystyrol (PS) und expandiertes Polystyrol (EPS), Polyvinylchlorid (PVC), andere Materialien), Endverbraucher (Lebensmittel, Getränke, Gesundheitswesen und Pharmazeutika, Körperpflege und Kosmetik, andere Materialien)), flexibler Kunststoffverpackung (Material (Polyethylen (PE), biaxial orientiertes Polypropylen (BOPP), gegossenes Polypropylen (CPP), Polyvinylchlorid (PVC), Ethylenvinylalkohol (EVOH), andere Materialien), Endverbraucher (Lebensmittel, Getränke, Körperpflege und Kosmetik, andere Endverbraucher)) sowie Land (Südafrika, Nigeria, Ägypten, Kenia, Marokko, Ghana, Äthiopien, Tansania, Sambia, Rest Afrikas). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Starre Kunststoffverpackung |

| Flexible Kunststoffverpackung |

| Polyethylen (HDPE, LDPE, LLDPE) |

| Polyethylenterephthalat (PET) |

| Polypropylen (PP und BOPP/CPP) |

| Polystyrol und EPS |

| Polyvinylchlorid (PVC) |

| Ethylenvinylalkohol (EVOH) und andere Barrierekunststoffe |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| Haushalts- und Industriechemikalien |

| Flaschen und Gläser |

| Verschlüsse, Deckel und Dosiersysteme |

| Beutel und Sachets |

| Schalen, Becher und Wannen |

| Streck- und Schrumpffolien |

| Südafrika |

| Nigeria |

| Ägypten |

| Kenia |

| Marokko |

| Ghana |

| Äthiopien |

| Tansania |

| Rest Afrikas |

| Nach Verpackungstyp | Starre Kunststoffverpackung |

| Flexible Kunststoffverpackung | |

| Nach Material | Polyethylen (HDPE, LDPE, LLDPE) |

| Polyethylenterephthalat (PET) | |

| Polypropylen (PP und BOPP/CPP) | |

| Polystyrol und EPS | |

| Polyvinylchlorid (PVC) | |

| Ethylenvinylalkohol (EVOH) und andere Barrierekunststoffe | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Gesundheitswesen und Pharmazeutika | |

| Körperpflege und Kosmetik | |

| Haushalts- und Industriechemikalien | |

| Nach Verpackungsformat | Flaschen und Gläser |

| Verschlüsse, Deckel und Dosiersysteme | |

| Beutel und Sachets | |

| Schalen, Becher und Wannen | |

| Streck- und Schrumpffolien | |

| Nach Land | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Marokko | |

| Ghana | |

| Äthiopien | |

| Tansania | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Afrika-Kunststoffverpackungsmarkts?

Der Markt wird im Jahr 2025 auf 15,93 Milliarden USD geschätzt und wird voraussichtlich bis 2030 auf 19,28 Milliarden USD anwachsen.

Welches Land hält den größten Anteil an der Kunststoffverpackungsnachfrage in Afrika?

Nigeria führt mit 31,53 % der Nachfrage, gestützt durch seine große FMCG-Basis und städtische Bevölkerung.

Welches Segment wächst am schnellsten innerhalb der afrikanischen Kunststoffverpackung?

Flexible Formate, insbesondere Beutel und Sachets, wachsen mit einer CAGR von 4,45 % aufgrund von Gewichtsreduzierungs- und Portionsgrößenstrategien.

Wie wirken sich Anti-Kunststoff-Vorschriften auf afrikanische Verpackungslieferanten aus?

Vorschriften beschleunigen die Materialsubstitution und erhöhen die Compliance-Kosten, was Verarbeiter mit recycelbaren oder Monomaterial-Lösungen begünstigt.

Welches Material gewinnt für Premium-Lebensmittelanwendungen an Beliebtheit?

EVOH und andere Barrierekunststoffe wachsen mit einer CAGR von 4,36 %, da Marken eine verlängerte Haltbarkeit und überlegenen Produktschutz anstreben.

Welche strategischen Maßnahmen ergreifen große Akteure in Afrika?

Multinationale Unternehmen wie Amcor und Berry Global haben fusioniert, während Coca-Cola in PET-Sammelzentren investiert hat, um die Versorgung mit recyceltem Harz zu sichern.

Seite zuletzt aktualisiert am: