Marktgröße und Marktanteil für biologisch abbaubare Verpackungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

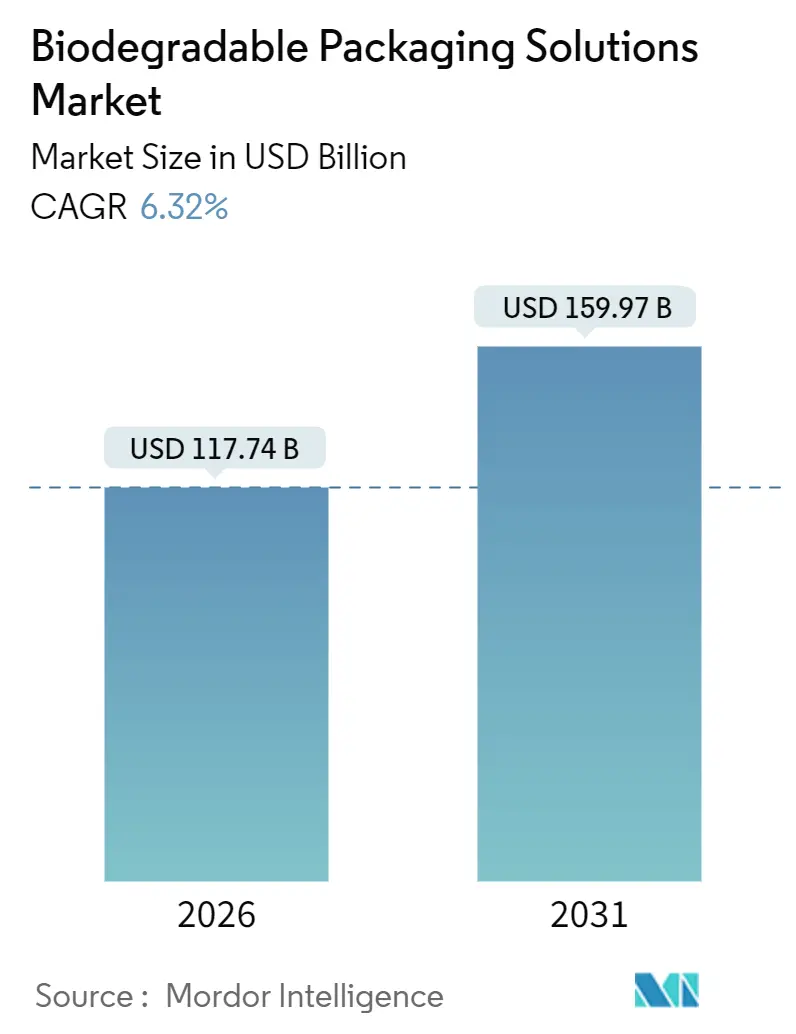

| Marktgröße (2026) | 117.74 Milliarden US-Dollar |

| Marktgröße (2031) | 159.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für biologisch abbaubare Verpackungslösungen von Mordor Intelligence

Die Marktgröße für biologisch abbaubare Verpackungslösungen erreichte im Jahr 2026 einen Wert von 117,74 Milliarden USD und wird voraussichtlich bis 2031 auf 159,97 Milliarden USD ansteigen, was einer CAGR von 6,32 % über den Zeitraum 2026–2031 entspricht und den stetigen Aufwärtstrend des Sektors bestätigt. Steigende Compliance-Kosten für konventionelle Kunststoffe, strengere Gesetze zur erweiterten Herstellerverantwortung (EPR) sowie die zunehmende Hinwendung von Markeninhabern zum End-of-Life-Design stärken die Nachfrage entlang der Wertschöpfungsketten in den Bereichen Lebensmittel, Getränke und Körperpflege. Materialinnovationen, insbesondere bei Polymilchsäure (PLA) und Polyhydroxyalkanoaten (PHA), verbessern die Prozesskompatibilität, während Verbesserungen bei hochwertigen Bio-Barrierebeschichtungen zuvor ausschließlich für aluminiumkaschierte oder metallisierte Folien reservierte Anwendungen für haltbare und gekühlte Produkte erschließen. Zusätzliche Kompostierungsinfrastrukturen in den Regionen – insbesondere in Europa und wichtigen städtischen Gebieten in Nordamerika und dem asiatisch-pazifischen Raum – beseitigen einen historischen Entsorgungsengpass. Die Rohstoffvolatilität bleibt ein zentrales Risiko, doch vertikal integrierte Unternehmen, die sowohl landwirtschaftliche Ausgangsstoffe als auch Polymerisationsanlagen kontrollieren, beginnen, Kostenschwankungen zu neutralisieren.

Wichtigste Erkenntnisse des Berichts

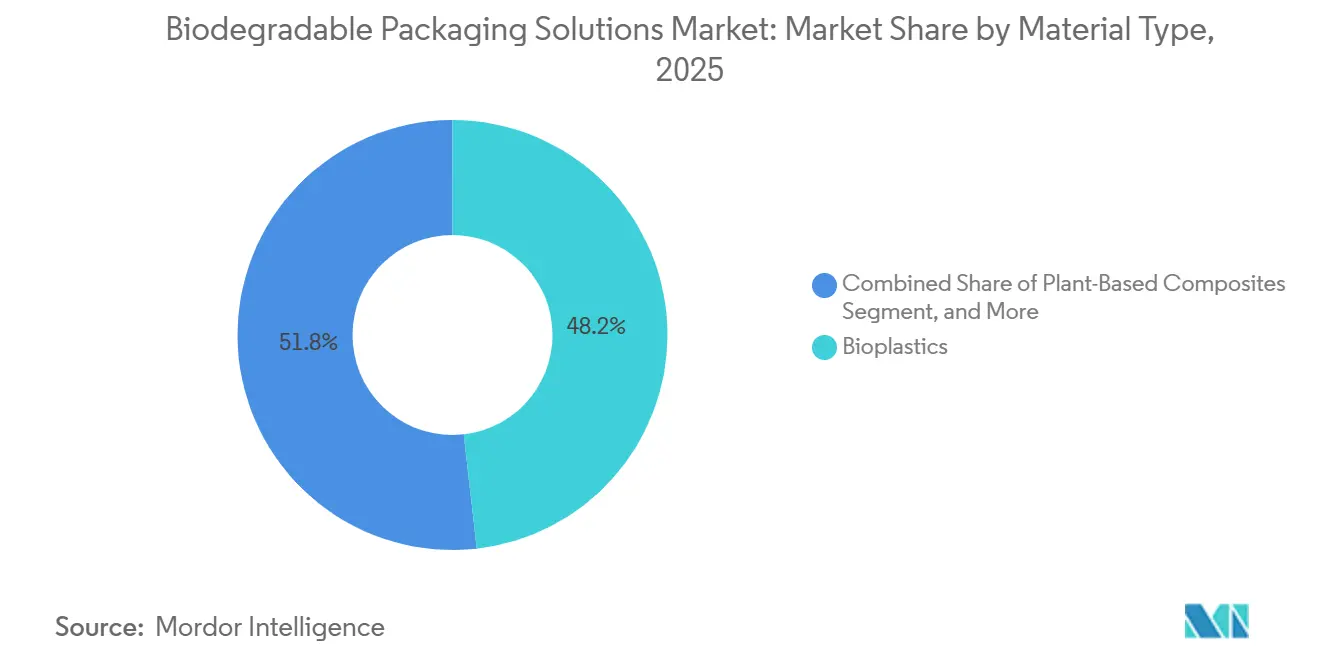

- Nach Materialtyp führten Biokunststoffe im Jahr 2025 mit einem Umsatzanteil von 48,21 %, während pflanzenbasierte Verbundwerkstoffe bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Verpackungsformat beherrschten flexible Lösungen im Jahr 2025 mit 56,32 % den Umsatz, während starre Formate bis 2031 voraussichtlich die höchste CAGR von 7,89 % verzeichnen werden.

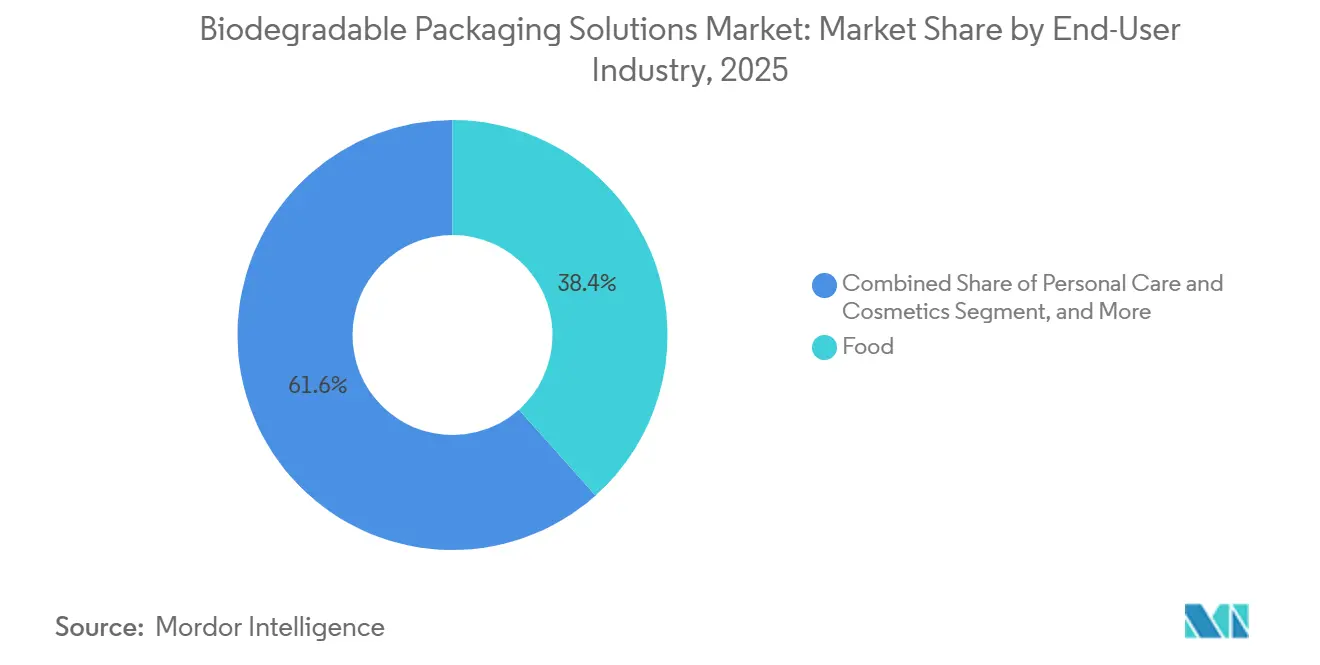

- Nach Endverbraucherbranche entfielen im Jahr 2025 38,42 % des Umsatzanteils auf Lebensmittelanwendungen, während der Sektor Körperpflege und Kosmetik im Prognosezeitraum voraussichtlich mit einer CAGR von 8,23 % wachsen wird.

- Nach Vertriebskanal sicherte sich der Direktvertrieb im Jahr 2025 einen Anteil von 58,31 %, während indirekte Kanäle bis 2031 voraussichtlich eine CAGR von 7,56 % verzeichnen werden.

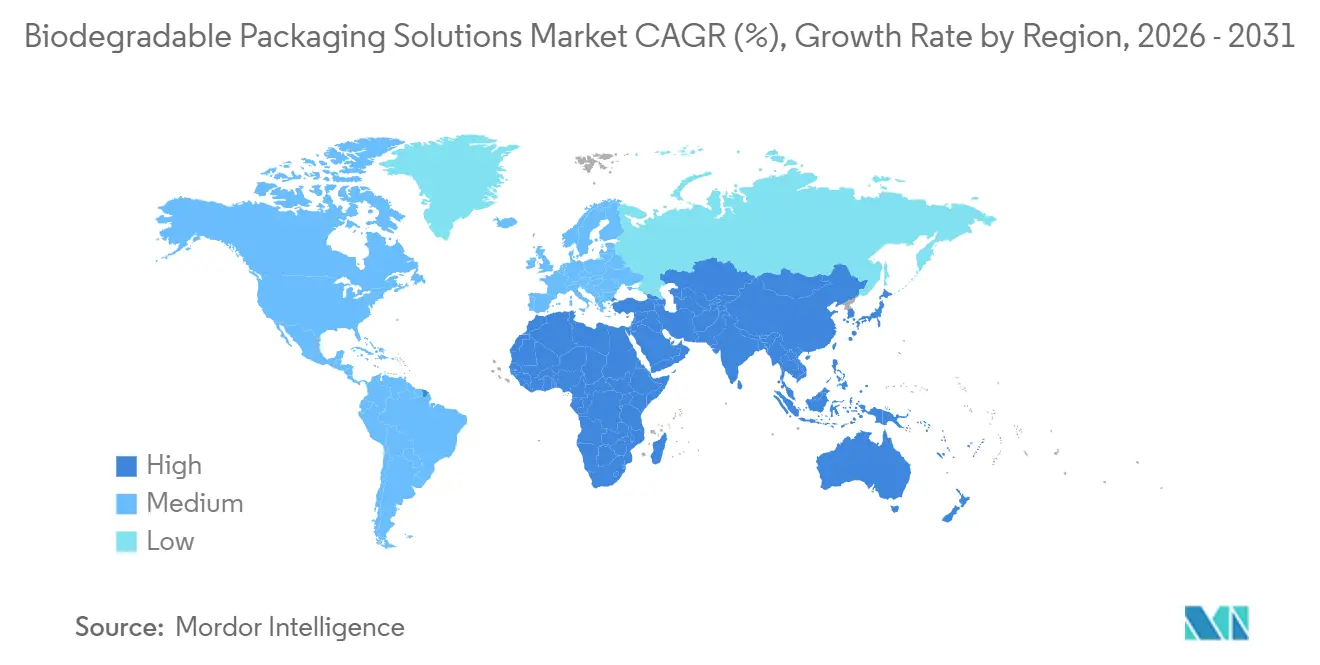

- Nach Geografie hielt Europa im Jahr 2025 einen Umsatzanteil von 40,21 %, während der asiatisch-pazifische Raum von 2026 bis 2031 voraussichtlich die höchste CAGR von 8,85 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für biologisch abbaubare Verpackungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach kreislauforientierter Verpackung mit null Abfall | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Kompostierungsinfrastruktur in städtischen Zentren | +0.9% | Kernraum Europa, Cluster in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Weltweit verpflichtende Programme zur erweiterten Herstellerverantwortung | +1.5% | Europa, Kanada, ausgewählte US-Bundesstaaten, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei hochwertigen biobasierten Beschichtungen zur Erschließung neuer Anwendungsfelder | +0.8% | Global, Forschung und Entwicklung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Kapazitätsausbau für PLA und PHA im asiatisch-pazifischen Raum | +1.1% | Kernraum asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsziele von Handelsunternehmen bei Eigenmarken beschleunigen die Einführung | +0.7% | Global, angeführt von Einzelhandelsketten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach kreislauforientierter Verpackung mit null Abfall

Verbraucherumfragen aus dem Jahr 2025 zeigen, dass 67 % der Einkaufenden in Europa und Nordamerika nun die Entsorgung nach Gebrauch bei Kaufentscheidungen berücksichtigen – ein Anstieg gegenüber 52 % im Jahr 2023. Insbesondere Millennials und Käufer der Generation Z wechseln die Marke, wenn Nachhaltigkeitsversprechen schwach erscheinen, was Schnellrestaurants dazu veranlasst, kompostierbare Bestecke und Klappschalen zu erproben, die den Kunststoffabfall in Pilotstädten um 15–20 % reduzierten. Verarbeitungsunternehmen reagieren darauf, indem sie ihre technischen Supportteams stärken, die Marken bei Zertifizierungsprozessen und der Entsorgungskommunikation auf der Verpackung begleiten. Einzelhändler nutzen Eigenmarkenlinien als risikoarme Testfelder für neue Materialien und beschleunigen so die kommerziellen Validierungszyklen. Dieser Verhaltenswandel begründet stabile Preisaufschläge, die die höheren Biopolymerkosten ausgleichen, und stärkt die langfristige Nachfrage im Markt für biologisch abbaubare Verpackungslösungen.

Ausbau der Kompostierungsinfrastruktur in städtischen Zentren

Die Europäische Union stellte aus den Kohäsionsfonds 2024–2025 2,3 Milliarden EUR (2,60 Milliarden USD) bereit, um Anlagen zur anaeroben Vergärung und Zeilenkompostierung in Osteuropa zu errichten, mit dem Ziel, bis 2030 eine Bioabfallumleitung von 50 % zu erreichen.[1]Europäische Kommission, „Verordnung über Verpackungen und Verpackungsabfälle”, EUROPA.EU Nordamerikanische Städte wie San Francisco und Toronto schreiben die Abholung von Bioabfällen am Bordstein vor, was eine stetige Rohstoffversorgung für Kompostbetriebe gewährleistet und die Verpackungsleistung unter realen Bedingungen validiert. Chinas Ministerium für Wohnungsbau und städtisch-ländliche Entwicklung erprobt Programme zur Lebensmittelabfalltrennung in 46 Städten, während Indiens Smart-Cities-Mission kommunale Zuschüsse an Kompostierungsleistungen knüpft. Eine höhere Infrastrukturdichte senkt das Reputationsrisiko für Markeninhaber und verschafft Verarbeitungsunternehmen in der Nähe von Kompostierungsanlagen einen logistischen Vorteil durch geschlossene Rücknahmesysteme.

Weltweit verpflichtende Programme zur erweiterten Herstellerverantwortung

Die Europäische Verordnung über Verpackungen und Verpackungsabfälle, die im Januar 2025 in Kraft trat, setzt modulierte Gebühren ein, die die Kosten für nicht kompostierbare Kunststoffe um 8–12 % erhöhen. Kanada führte 2024 einen harmonisierten EPR-Rahmen ein, und vier US-Bundesstaaten verabschiedeten bis 2025 ähnliche Gesetze. Diese Programme verknüpfen die Materialwahl direkt mit den Herstellerabgaben und machen kompostierbare Substrate zu einer Strategie zur Kostenvermeidung. Flexible Folien und Beutel, die historisch mehrschichtig und nicht recycelbar waren, sehen sich den schwersten Aufschlägen gegenüber, was einen raschen Wechsel zu zertifizierten kompostierbaren Alternativen bewirkt. Compliance-Standards wie EN 13432 und ASTM D6400 sind faktisch zu Marktzugangserfordernissen geworden und treiben Verarbeitungsunternehmen dazu an, rasch Drittanbieter-Zertifizierungen zu erlangen.

Fortschritte bei hochwertigen biobasierten Beschichtungen zur Erschließung neuer Anwendungsfelder

BASF's Ecovio PS 1606 erreicht Sauerstoffdurchlässigkeitsraten von unter 5 cm³/(m²·Tag·bar) und ermöglicht so Schutzatmosphärenverpackungen für Blattgemüse.[2]BASF, „Ecovio PS 1606 Produktinformation”, BASF.COM NatureWorks' Ingeo 3D850 hält 110 °C stand und überwindet die Hürden der Heißabfüllung für Soßen und Getränke. Diese Durchbrüche erweitern das adressierbare Universum über Trockenlebensmittel hinaus auf gekühlte und haltbare Kategorien, die etwa zwei Drittel der gesamten Verpackungsnachfrage ausmachen. Der Aufpreis für Bio-Barrierebeschichtungen, der derzeit bei 0,15–0,25 USD pro kg liegt, ist für Premium-Körperpflege- und Naturkostmarken noch tolerierbar. Mit zunehmender Produktionsskalierung wird erwartet, dass die Kostenkurven sinken, was bis Ende der 2020er-Jahre die Einführung bei Marken des mittleren Segments ermöglicht und damit den Schwung im Markt für biologisch abbaubare Verpackungslösungen aufrechterhält.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile Verfügbarkeit landwirtschaftlicher Rohstoffe für Biopolymere | -0.8% | Global, akut in Nord- und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Sortier- und Zertifizierungsstandards in verschiedenen Regionen | -0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Leistungslücken bei Feuchtigkeits- und Sauerstoffbarrieren im Vergleich zu konventionellen Kunststoffen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Risiko von Greenwashing-Klagen, die die Compliance-Kosten erhöhen | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Verfügbarkeit landwirtschaftlicher Rohstoffe für Biopolymere

Die Preise für Mais und Zuckerrohr schwankten 2024–2025 um 18–24 %, wobei die US-amerikanischen Maiserträge nach schweren Dürren um 12 % zurückgingen.[3]US-Landwirtschaftsministerium, „Maisertragsbericht 2024”, USDA.GOV Brasilianische Anbauer verlagerten Anbauflächen von Zuckerrohr auf Sojabohnen, was die Rohrzuckerproduktion um 7 % verringerte und die Versorgung für PLA-Hersteller verknappte. Kleinere Verarbeitungsunternehmen ohne Absicherungskapazitäten haben Schwierigkeiten, diese Schwankungen aufzufangen, und verzögern manchmal Markteinführungen oder verlieren Marktanteile an größere, vertikal integrierte Wettbewerber wie Total Corbion. Die Instabilität der Rohstoffpreise kann die Substitutionsdynamik dämpfen, wenn kompostierbare Formate die Kostengrenzen der Markeninhaber überschreiten, und damit die kurzfristige Expansion des Marktes für biologisch abbaubare Verpackungslösungen potenziell verlangsamen.

Unzureichende Sortier- und Zertifizierungsstandards in verschiedenen Regionen

Unterschiedliche Kompostierbarkeitskriterien – darunter EN 13432 in Europa, ASTM D6400 in den Vereinigten Staaten und GreenPla in Japan – zwingen multinationale Marken dazu, separate Lagereinheiten zu unterhalten oder ihre geografische Reichweite einzuschränken. In Schwellenmärkten fehlen häufig anerkannte Zertifizierungsstellen, was Raum für ungeprüfte Behauptungen schafft, die das Vertrauen der Verbraucher untergraben. Das Biodegradable Products Institute meldete 2024 einen Anstieg von 22 % gegenüber dem Vorjahr bei nicht konformen Verpackungen, die zur Prüfung eingereicht wurden. Abfallverarbeiter sehen sich zudem mit Kontaminationsrisiken konfrontiert, wenn nicht zertifizierte Folien mit mechanischen Recyclingströmen vermischt werden. Ohne eine beschleunigte internationale Harmonisierung wird die daraus resultierende Komplexität den Markt für biologisch abbaubare Verpackungslösungen bis Mitte der 2020er-Jahre weiterhin hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biokunststoffe sichern den Marktanteil, pflanzenbasierte Verbundwerkstoffe verzeichnen einen starken Anstieg

Biokunststoffe behielten im Jahr 2025 einen Anteil von 48,21 % am Markt für biologisch abbaubare Verpackungslösungen, was in erster Linie auf die Kompatibilität von PLA mit vorhandenen Extrusions- und Tiefziehanlagen zurückzuführen ist, die den Kapitalaufwand beim Übergang minimiert. Stärkebasierte Polymere besetzen leistungsschwächere Nischen wie Schüttgutpolster und landwirtschaftliche Mulchfolien, während Cellulosederivate Premium-Körperpflegeetiketten bedienen, die Transparenz und Bedruckbarkeit verlangen. PHA erzielt einen Preisaufschlag für marine Bioabbaubarkeit und spricht damit Küstengastronomie und Meeresfrüchteketten an. PBS-Sorten bieten eine überlegene Wärmebeständigkeit und erschließen so haltbare Soßen und Fertiggerichte.

Pflanzenbasierte Verbundwerkstoffe wie Pilzmyzel, Algenfasern und Bagassefasern werden bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen – dem stärksten Wachstum unter allen Materialien –, da Hersteller aus den Bereichen Luxuselektronik und Kosmetik nach texturreichen, erzählerisch aufgeladenen Substraten suchen. Ecovative Designs Myzelpolsterung gewinnt bei Elektronikunternehmen, die nach plastikfreien Schutzformaten suchen. Auf Algen basierende Sachets, die sich in Wasser auflösen, bieten ein neuartiges Nutzererlebnis für Gewürzpäckchen, während Bagassetrays bei Schnellrestaurants Anklang finden, die expandiertes Polystyrol ersetzen möchten. Diese Vielfalt unterstreicht, wie der Markt für biologisch abbaubare Verpackungslösungen profitiert, wenn funktionale Leistung und erzählerisches Marketing zusammentreffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsformat: Flexible Formate führen, starre Formate beschleunigen

Flexible Formate beherrschten im Jahr 2025 mit einem Anteil von 56,32 % den Markt, was auf ihr günstigeres Verhältnis von Masse zu Produkt und ihre Transporteffizienz zurückzuführen ist – entscheidende Faktoren für E-Commerce-Versandtaschen und Schnellserviceverpackungen. Beutel für Tierfutter und Kaffee gewannen an Bedeutung, da Bio-Barrierebeschichtungen die Sauerstoffdurchlässigkeitslücken verringerten. Umgekehrt wird für starre Formate bis 2031 eine robuste CAGR von 7,89 % prognostiziert, angetrieben durch Formfaserflaschen und -gläser, die Getränke- und Molkereiakteure erproben, um PET zu ersetzen.

Stora Ensos Holzfaserverbundstoff-Flasche zeigt Fortschritte und verbindet einen Faserkörper mit einer dünnen Bio-Innenbeschichtung. Flaschen und Gläser stehen bei Biopolymeren noch vor Schmelzfestigkeitshürden, doch aktive Forschung und Entwicklung zielt darauf ab, diese Lücken zu schließen. Das Nebeneinander von flexibler Führung und starrer Beschleunigung spiegelt die Abwägungen zwischen Materialeffizienz und Sortierklarheit nach dem Gebrauch innerhalb des Marktes für biologisch abbaubare Verpackungslösungen wider.

Nach Endverbraucherbranche: Lebensmittel dominieren, Körperpflege prescht vor

Lebensmittel machten im Jahr 2025 38,42 % des Umsatzes aus und umfassen die Segmente Frischprodukte, Backwaren, Fleisch und Milchprodukte, deren kurze Haltbarkeitsfristen mit den Leistungsfenstern kompostierbarer Folien übereinstimmen. Getränkehersteller erproben PLA-Flaschen für stille Getränke, obwohl kohlensäurehaltige Varianten aufgrund der CO₂-Retention weiterhin auf PET ausgerichtet bleiben. Die Einführung im Gesundheitswesen bleibt zurückhaltend, da Sterilisationsvalidierungszyklen erforderlich sind.

Körperpflege und Kosmetik werden bis 2031 voraussichtlich mit einer CAGR von 8,23 % wachsen, da Luxusmarken kompostierbare Verpackungen einführen, um Botschaften rund um natürliche Inhaltsstoffe zu stärken und Premium-Preisgestaltung zu rechtfertigen. L'Oréals Versprechen, bis 2030 Neukunststoffe aus Massenmarktlinien zu eliminieren, verdeutlicht diese Dynamik. E-Commerce-Akteure steigern ebenfalls die Nachfrage, katalysiert durch Amazons Bekenntnis, bis 2028 75 % der Fulfillment-Verpackungen auf kompostierbare Formate umzustellen, und erzeugen so dauerhaften Nachfragesog für den Markt für biologisch abbaubare Verpackungslösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb führt, indirekter Vertrieb gewinnt

Direkte Vertriebskanäle sicherten sich im Jahr 2025 einen Anteil von 58,31 %, was die Präferenz großer Gastronomie- und Einzelhandelsketten für maßgeschneiderte Formulierungen und Mengenverträge widerspiegelt. McDonald's und Starbucks entwickeln kompostierbare Becher und Bestecke direkt mit Verarbeitungsunternehmen und sichern so mehrjährige Volumina.

Indirekte Kanäle, die bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden, gewinnen an Bedeutung, da Distributoren technische Servicekapazitäten für Marken des mittleren Segments aufbauen, die kleinere Chargengrößen und kürzere Lieferzeiten benötigen. Unternehmen, die ein duales Kanalmodell betreiben, sichern Umsatzdiversifikation und Schutz vor der Abhängigkeit von einzelnen Konten – eine entscheidende Strategie, wenn der Markt für biologisch abbaubare Verpackungslösungen reift.

Geografische Analyse

Europa trug im Jahr 2025 mit einem Anteil von 40,21 % zum Marktanteil für biologisch abbaubare Verpackungslösungen bei, angetrieben durch die Verordnung über Verpackungen und Verpackungsabfälle, die bis 2030 Recycelbarkeit oder Kompostierbarkeit vorschreibt, sowie durch gut etablierte Kompostiernetzwerke in Deutschland, Frankreich und den Niederlanden. Das deutsche Verpackungsgesetz verschärfte die Schwellenwerte für Recyclinganteile weiter, während Frankreich 2025 sein Verbot von Einwegkunststoffen auf Verpackungen für frische Lebensmittel ausdehnte und so den Materialaustausch beschleunigte. Das Vereinigte Königreich stimmte seine Plastikverpackungssteuer nach dem Brexit ab und wahrte so die regulatorische Kohärenz mit dem europäischen Kontinent.

Der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 8,85 % bis 2031. Chinas Leitlinien von 2024 zielen auf eine Reduzierung von Einwegkunststoffen um 40 % bis 2030 und fördern Investitionen in PLA- und PHA-Kapazitäten. Indiens geänderte Regeln zur Bewirtschaftung von Kunststoffabfällen fördern die Verwendung kompostierbarer Alternativen, obwohl die Durchsetzung je nach Bundesstaat variiert. Japans Gesetz über umweltfreundliche Beschaffung stärkt die Nachfrage im öffentlichen Beschaffungswesen, und Australiens Verpackungsziele für 2025 drängen nationale Marken zu kompostierbaren Formaten. Eine wachsende Mittelschicht und ein rasantes E-Commerce-Wachstum schaffen zusätzliche Konsumrückenwind und verstärken den regionalen Nachfragesog für den Markt für biologisch abbaubare Verpackungslösungen.

Nordamerika profitiert von EPR-Einführungen in Kalifornien, Oregon, Colorado und Maine, doch fehlt es an bundesweiter Harmonisierung, was ein lückenhaftes Compliance-Terrain schafft. Kanadas bundesweiter EPR-Rahmen von 2024 vereinfacht die provinzielle Divergenz und erhöht die Einführungsraten kompostierbarer Verpackungen. Mexikos Nähe zu US-amerikanischen Marken positioniert es als Nearshoring-Standort für Verarbeitungsunternehmen. Südamerika bleibt ein Frühphasenmarkt, wobei Brasilien und Argentinien durch ungleichmäßige Kompostierinfrastruktur und Preissensitivität eingeschränkt werden. Der Nahe Osten und Afrika zeigen eine sporadische Einführung – insbesondere in den Vereinigten Arabischen Emiraten und Südafrika, wo Tourismus- und exportorientierte Sektoren Nachhaltigkeitsnachweise schätzen –, obwohl die breitere Marktentwicklung den Infrastrukturaufbau abwartet.

Wettbewerbslandschaft

Der Markt für biologisch abbaubare Verpackungslösungen ist nach wie vor mäßig fragmentiert, da die Top-10-Anbieter zusammen einen geschätzten Anteil von 35–40 % halten. Große, vertikal integrierte Unternehmen wie Amcor, Mondi und Smurfit WestRock nutzen ihre globale Reichweite, um Hochbarrierelaminierungen gemeinsam zu entwickeln und mehrjährige Lieferverträge mit multinationalen Konzernen zu sichern. Polymerinnovatoren wie BASF, NatureWorks und Novamont konkurrieren durch Leistungsverbesserungen und erwerben gleichzeitig nachgelagerte Verarbeitungsunternehmen oder gehen Partnerschaften ein, um Marktanteile und Margen zu sichern. Regionale Spezialisten nutzen Nischensubstrate – wie Ecovatives Myzelpolsterung und Notplas Algenfolien –, um Premium-Segmente zu bedienen, die nach Markendifferenzierung verlangen.

Patentanmeldungen im Bereich biobasierter Barrieretechnologien stiegen zwischen 2024 und 2025 um 34 %, angeführt von BASF, NatureWorks und Stora Enso. Weißräume verbleiben bei kohlensäurehaltigen Getränken und aseptischen Kartons, bei denen aktuelle Bio-Beschichtungen noch keine Haltbarkeit von 12–18 Monaten erreichen können; der erste Akteur, der diesen Durchbruch schafft, könnte einen milliardenschweren Markt erschließen. Geschlossene Rücknahmeprogramme bieten trotz ihrer logistischen Intensität überzeugende Markenbotschaften und Kundenbindung für Unternehmen, die die Infrastruktur finanzieren können. Startups für enzymatische Depolymerisation, die darauf abzielen, Post-Consumer-PLA wieder in Lactidmonomere umzuwandeln, deuten auf künftige Kreislaufwege hin, die die Wettbewerbsparameter innerhalb des Marktes für biologisch abbaubare Verpackungslösungen neu definieren könnten.

Marktführer für biologisch abbaubare Verpackungslösungen

Mondi Group

Tetra Pak International SA

Sealed Air Corporation

International Paper Company

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Amcor verpflichtete sich, 180 Millionen USD zu investieren, um die PLA-Folienkapazität in Thailand um 40 % zu erweitern, mit geplantem Inbetriebnahme im dritten Quartal 2027.

- November 2025: Mondi Group ging eine Partnerschaft mit Total Corbion ein, um gemeinsam Hochbarriere-PLA-Laminate für Schutzatmosphärenverpackungen für frische Produkte zu entwickeln, mit dem Ziel einer europäischen Markteinführung im zweiten Quartal 2026.

- Oktober 2025: Stora Enso erwarb eine Formfaserlinie in Polen für 45 Millionen EUR (50,85 Millionen USD) und erhöhte damit die jährliche Kapazität für faserbasierte Flaschen um 15.000 Tonnen.

- September 2025: NatureWorks sicherte sich eine Projektfinanzierung in Höhe von 200 Millionen USD für eine PHA-Anlage mit einer Kapazität von 75.000 Tonnen in Iowa, mit geplantem Produktionsstart im Jahr 2028.

Globaler Berichtsumfang des Marktes für biologisch abbaubare Verpackungslösungen

Biologische Abbaubarkeit bezeichnet die Fähigkeit von Materialien, sich abzubauen und in die Natur zurückzukehren. Um als biologisch abbaubar zu gelten, müssen Verpackungsprodukte oder -materialien nach der Entsorgung vollständig zerfallen und sich in natürliche Elemente zersetzen – in der Regel innerhalb eines Jahres oder weniger.

Der Bericht über biologisch abbaubare Verpackungslösungen ist segmentiert nach Materialtyp (Biokunststoffe, Papier, Formfaserstoff und pflanzenbasierte Verbundwerkstoffe), Verpackungsformat (starr und flexibel), Endverbraucherbranche (Lebensmittel, Getränke, Gesundheitswesen, Körperpflege, E-Commerce und sonstige Endverbraucherbranchen), Vertriebskanal (direkt und indirekt) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Biokunststoffe | Stärkebasierte Kunststoffe |

| Cellulosebasierte Kunststoffe | |

| Polymilchsäure (PLA) | |

| Polyhydroxyalkanoate (PHA) | |

| Polybutylensuccinat (PBS) | |

| Sonstige kompostierbare Polymere | |

| Papier | |

| Formfaserstoff | |

| Pflanzenbasierte Verbundwerkstoffe (Pilze, Algen, Bagasse) |

| Starre Verpackung | Flaschen und Gläser |

| Schalen und Klappschalen | |

| Schachteln und Kartons | |

| Sonstige starre Verpackungen | |

| Flexible Verpackung | Folien und Wickelverpackungen |

| Beutel und Taschen | |

| Sonstige flexible Verpackungen |

| Lebensmittel |

| Getränke |

| Gesundheitswesen und Pharmazeutika |

| Körperpflege und Kosmetik |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Biokunststoffe | Stärkebasierte Kunststoffe | |

| Cellulosebasierte Kunststoffe | |||

| Polymilchsäure (PLA) | |||

| Polyhydroxyalkanoate (PHA) | |||

| Polybutylensuccinat (PBS) | |||

| Sonstige kompostierbare Polymere | |||

| Papier | |||

| Formfaserstoff | |||

| Pflanzenbasierte Verbundwerkstoffe (Pilze, Algen, Bagasse) | |||

| Nach Verpackungsformat | Starre Verpackung | Flaschen und Gläser | |

| Schalen und Klappschalen | |||

| Schachteln und Kartons | |||

| Sonstige starre Verpackungen | |||

| Flexible Verpackung | Folien und Wickelverpackungen | ||

| Beutel und Taschen | |||

| Sonstige flexible Verpackungen | |||

| Nach Endverbraucherbranche | Lebensmittel | ||

| Getränke | |||

| Gesundheitswesen und Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| E-Commerce und Einzelhandel | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für biologisch abbaubare Verpackungslösungen im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 159,97 Milliarden USD erreicht.

Welche Materialkategorie wächst am schnellsten im Bereich biologisch abbaubare Verpackungen?

Pflanzenbasierte Verbundwerkstoffe wie Pilzmyzel, Algenfolien und Bagasseprodukte werden bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen.

Warum gilt der asiatisch-pazifische Raum als die wachstumsstärkste Region?

Robuste politische Vorgaben in China und Indien, kombiniert mit einem raschen Kapazitätsausbau für PLA und PHA, treiben eine erwartete CAGR von 8,85 % bis 2031 voran.

Wie wirken sich Programme zur erweiterten Herstellerverantwortung auf die Einführung aus?

EPR-Gesetze erheben höhere Gebühren auf nicht kompostierbare Kunststoffe und schaffen so Anreize für Markeninhaber, auf zertifizierte biologisch abbaubare Materialien umzusteigen, um Compliance-Kosten zu senken.

Welches Verpackungsformat führt derzeit den Marktanteil an?

Flexible Verpackungen, einschließlich Folien, Wickelverpackungen und Beutel, hielten im Jahr 2025 einen Umsatzanteil von 56,32 %.

Welche wesentliche technische Hürde besteht bei biologisch abbaubaren Verpackungen noch?

Das Erreichen von Feuchtigkeits- und Sauerstoffbarrieren, die mit konventionellen Kunststoffen in kohlensäurehaltigen Getränke- und Aseptikanwendungen vergleichbar sind, bleibt eine zentrale Herausforderung.

Seite zuletzt aktualisiert am: