Marktgröße und Marktanteil für pharmazeutische Hilfsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

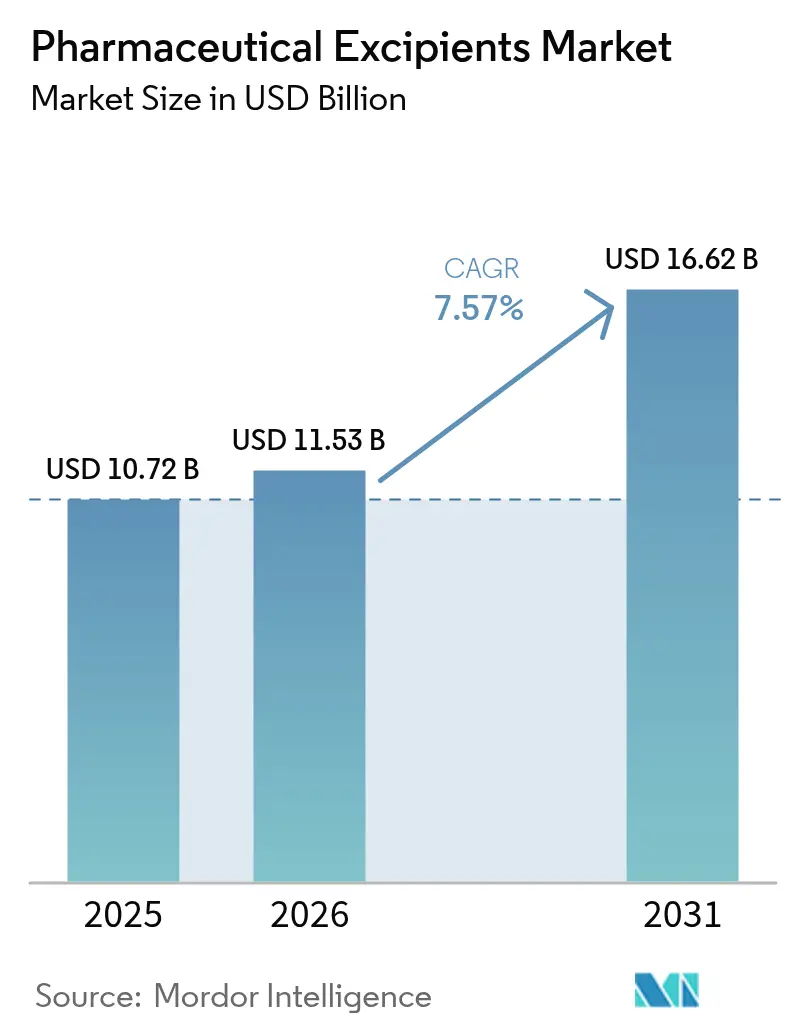

| Marktgröße (2026) | 11.53 Milliarden US-Dollar |

| Marktgröße (2031) | 16.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.57% CAGR |

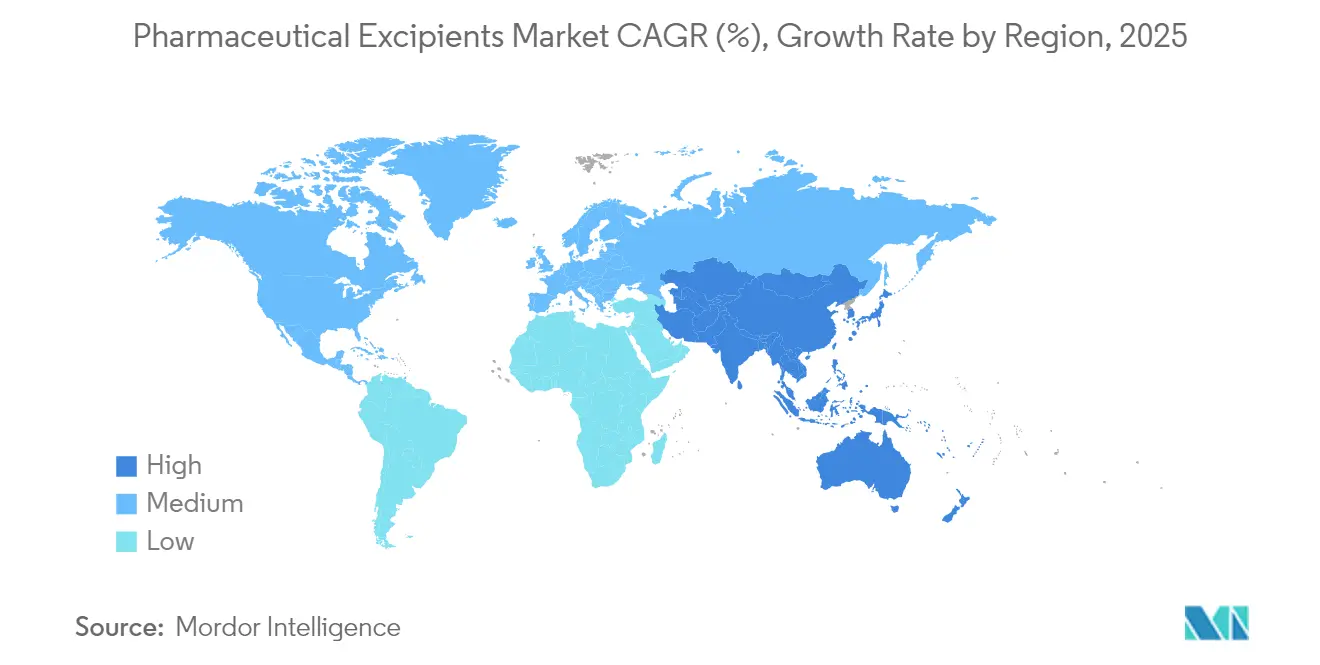

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

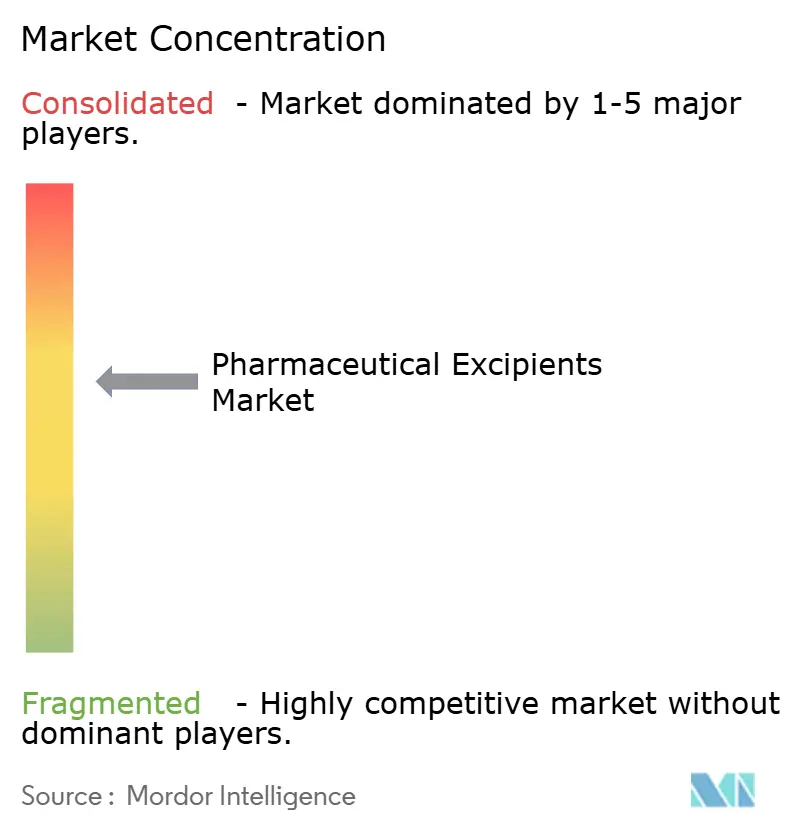

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Hilfsstoffe von Mordor Intelligence

Die Marktgröße für pharmazeutische Hilfsstoffe wird voraussichtlich von 10,72 Milliarden USD im Jahr 2025 auf 11,53 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 7,57 % über den Zeitraum 2026–2031 einen Wert von 16,62 Milliarden USD erreichen. Das robuste Wachstum ist auf den zunehmenden Einsatz anspruchsvoller Wirkstofffreisetzungsplattformen, den Wandel hin zur kontinuierlichen Fertigung und die steigende Nachfrage nach Hilfsstoffen zurückzuführen, die hochwirksame Wirkstoffe stabilisieren. Polymerbasierte Verarbeitungshilfsmittel, die für die Zweischnecken-Granulierung und Schmelzextrusion geeignet sind, unterstützen die Formulierungseffizienz, während die Proliferation von Biosimilars den Bedarf an proteinfreundlichen Stabilisatoren erhöht. Hersteller verlagern die Produktion in kosteneffiziente Regionen, um das Lieferkettenrisiko zu mindern und lokale Beschaffungsvorteile zu nutzen, insbesondere im Raum Asien-Pazifik, der eine diversifizierte Lieferantenbasis und wettbewerbsfähige Preise unterstützt.

Wichtigste Erkenntnisse des Berichts

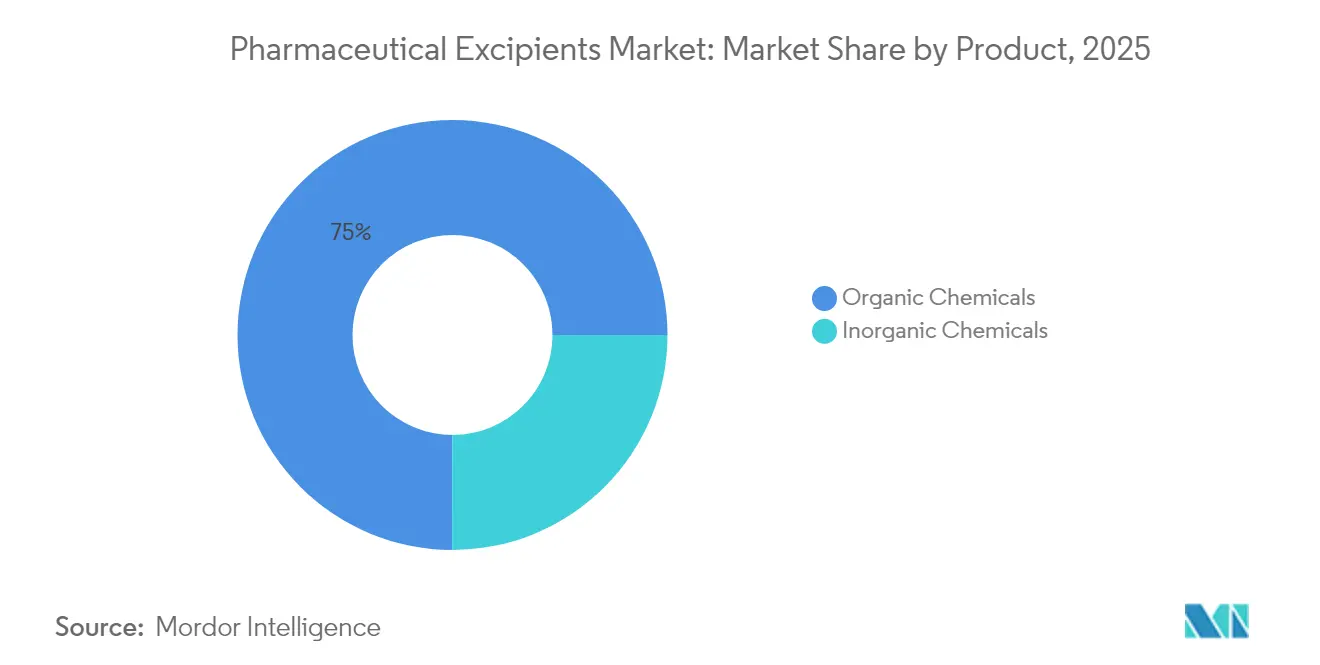

- Nach Produkttyp entfielen 74,97 % des Marktanteils für pharmazeutische Hilfsstoffe im Jahr 2025 auf organische Chemikalien, während anorganische Halogenide bis 2031 den stärksten CAGR von 7,41 % verzeichnen sollen.

- Nach Funktionalität wird für Retardierungsmittel ein hoher einstelliger CAGR von 7,12 % prognostiziert, während Füllstoffe und Verdünnungsmittel im Jahr 2025 mit 32,12 % den größten Volumenanteil an der Marktgröße für pharmazeutische Hilfsstoffe behielten.

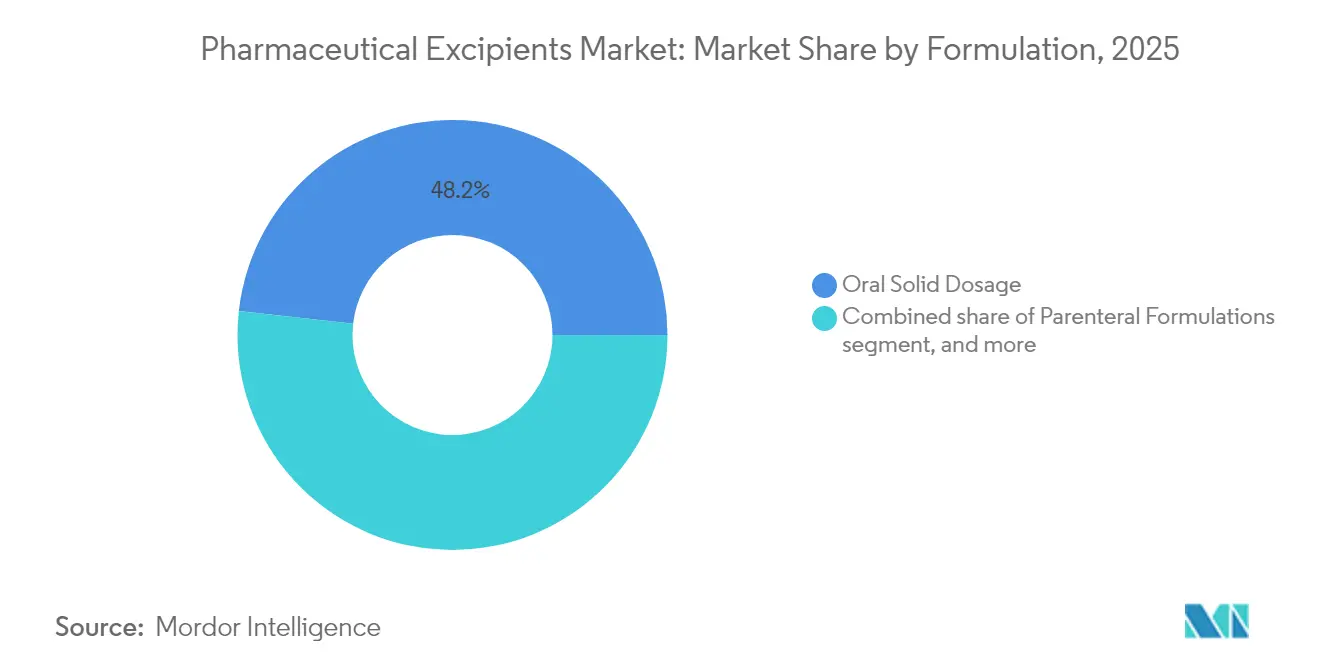

- Nach Formulierung wird für parenterale Zubereitungen von 2026 bis 2031 ein CAGR von 8,01 % prognostiziert, der Tabletten übertrifft, obwohl orale Feststoffe im Jahr 2025 noch 48,22 % der Nachfrage ausmachten.

- Nach Quelle erreichten pflanzenbasierte Materialien im Jahr 2025 einen Anteil von 31,76 % am Markt für pharmazeutische Hilfsstoffe, was auf verstärkte Nachhaltigkeits- und Clean-Label-Anforderungen zurückzuführen ist.

- Regional führte Europa mit 37,26 % des Umsatzes im Jahr 2025; der Nahe Osten ist auf dem Weg zu einem CAGR von 6,34 % zwischen 2026 und 2031, dem weltweit schnellsten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pharmazeutische Hilfsstoffe

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Multifunktionale neuartige Hilfsstoffe für hochwirksame Wirkstoffe | +1.2% | Nordamerika und EU; globale Übernahme | Mittelfristig (2–4 Jahre) |

| Biopharmazeutische Hilfsstoffe zur Unterstützung der Biosimilar-Expansion | +1.8% | Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum bei oral zerfallenden Tabletten treibt den Verbrauch von Sprengmitteln an | +0.9% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Fertigung erfordert polymerbasierte Hilfsmittel | +1.4% | Nordamerika und EU; Expansion in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung der Formulierungsauslagerung nach Indien | +0.8% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Präferenz für pflanzliche Hilfsstoffe | +0.7% | Global; regulatorischer Druck in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg multifunktionaler neuartiger Hilfsstoffe für hochwirksame Wirkstoffe

Formulierer, die mit potenten Onkologie- und Immunologiepräparaten arbeiten, fordern nun Hilfsstoffe, die Binde-, Zerfalls- und flussfördernde Funktionen in einem Material vereinen[1]Chirag Parmar, „Co-verarbeitete Hilfsstoffe für hochwirksame Wirkstoffe”, Expert Opinion on Drug Delivery, tandfonline.com. Co-verarbeitete Plattformen reduzieren Verfahrensschritte, verringern die Staubexposition und gewährleisten einen gleichmäßigen Gehalt, was sie für kontinuierliche Linien attraktiv macht. Regulatorische Dossiers bleiben anspruchsvoll, da Sicherheitsdaten kombinierte Funktionalitäten abdecken müssen, was die Genehmigungszyklen verlängert. Nordamerikanische Innovatoren verfügen über frühes Know-how, doch europäische Hersteller skalieren Pilotanlagen rasch, um die Nachfrage zu bedienen. Mittelfristig werden steigende Wirksamkeitsschwellen bei Pipeline-Molekülen multifunktionale Qualitäten weiterhin in den Mittelpunkt von Beschaffungsentscheidungen rücken.

Steigende Nachfrage nach biopharmazeutischen Hilfsstoffen zur Unterstützung der Biosimilar-Expansion

Biosimilar-Markteinführungen nach dem Ablauf von Patenten auf monoklonale Antikörper haben den weltweiten Bedarf an hochreinen Zuckern, Aminosäuren und Tensiden erhöht, die die Proteinstruktur während der Verarbeitung schützen[2]Dorra Lahmo, „Biosimilar-Welle treibt Nachfrage nach Hilfsstoffen an”, BioPharm International, biopharminternational.com. Lieferanten entwickeln häufig gemeinsam Stabilisatoren, die den Profilen von Referenzbiologika entsprechen, und weisen gleichzeitig die Bioäquivalenz bei unterschiedlichen Zusammensetzungen nach. Flüssige Formulierungen für Heimautoinjektoren verstärken die Stabilitätsanforderungen zusätzlich, wodurch Hilfsstoffe mit niedrigem Endotoxin- und niedrigem Aggregatgehalt entscheidend werden. Die Kosten bleiben hoch, da Mehrkolonnenchromatographie und aseptische Filtration die Komplexität erhöhen, doch die Großkapazitäten in Asien-Pazifik verringern die Preisunterschiede. Das langfristige Wachstum hängt davon ab, strenge mikrobielle Spezifikationen bei steigenden Volumina aufrechtzuerhalten.

Wachstum bei oral zerfallenden Tabletten treibt den Verbrauch von Sprengmitteln an

Programme zur Verbesserung der Therapietreue bei Kindern und älteren Menschen veranlassen Formulierer, Tabletten zu entwickeln, die sich innerhalb von 30 Sekunden auflösen, was die Nachfrage nach Crospovidon und Natriumstärkeglykollat steigert. Die ersten FDA-Zulassungen für 3D-gedruckte oral zerfallende Tabletten zeigen, wie additive Fertigung Personalisierungsziele erfüllt. Sprengmittel müssen nun rasches Quellen mit mechanischer Festigkeit verbinden, um die nachgelagerte Verpackung zu überstehen. Natürliche Varianten aus Sagostärke bieten Clean-Label-Vorteile und begegnen Bedenken hinsichtlich petrochemischer Lösungsmittel. Das kurzfristige Wachstum konzentriert sich auf Europa und die Vereinigten Staaten, doch Schwellenmärkte übernehmen oral zerfallende Tabletten schnell für rezeptfreie Produktlinien.

Wandel hin zur kontinuierlichen Fertigung erfordert polymerbasierte Verarbeitungshilfsmittel

Regulierungsbehörden fördern aktiv kontinuierliche Linien, die Echtzeit-Freigabetests und weniger Abweichungen ermöglichen, was die Nachfrage nach mikrokristallinen Cellulosequalitäten antreibt, die für die Zweischnecken-Granulierung optimiert sind. Hilfsstoffe erfordern eine enge Partikelgrößenverteilung und eine gleichmäßige Feuchtigkeitssorption, um in kleine Betriebsfenster zu passen. Lieferanten investieren in Prozessanalytik-Toolkits, um Kunden bei der nahtlosen Integration von Materialien zu unterstützen. Die Einführung begann in Nordamerika und Westeuropa, beschleunigt sich nun aber bei indischen Auftragsforschungs- und Fertigungsorganisationen. Es wird erwartet, dass die kontinuierliche Verarbeitung die Rohstoffspezifikationen der Branche in den nächsten vier Jahren grundlegend verändern wird.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Variabilität zwischen Regionen | -1.1% | Global; Schwellenmärkte am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Hohe Reinheitsanforderungen erhöhen die Kosten | -0.8% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei landwirtschaftlichen Rohstoffen | -0.6% | Global; abhängig vom Beschaffungsmix | Kurzfristig (≤ 2 Jahre) |

| Toxikologische Bedenken hinsichtlich petrochemischer Rückstände | -0.4% | EU und Nordamerika; globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Variabilität zwischen Regionen begrenzt die globale Harmonisierung von Markteinführungen

Unterschiedliche Dossierformate und Regeln zur Auflistung von Hilfsstoffen bei der FDA, der EMA und den Regulierungsbehörden in Indien, Brasilien und China verlängern die Entwicklungszeiträume. Der Internationale Rat für Harmonisierung arbeitet weiterhin an den Leitlinien Q14 und Q2(R2), doch die Risikobeurteilungsphilosophien variieren, insbesondere bei multifunktionalen Materialien. Unternehmen pflegen regionsspezifische Stammdateien, was den Verwaltungsaufwand erhöht und weltweite Markteinführungen verzögert. Die Variabilität ist besonders belastend für kleine und mittelgroße Innovatoren, denen dedizierte Regulierungsteams fehlen. Der Harmonisierungsfortschritt bleibt langsam, was darauf hindeutet, dass das Hemmnis bis ins nächste Jahrzehnt anhalten wird.

Toxikologische Bedenken hinsichtlich Restlösungsmitteln in petrochemischen Hilfsstoffen

Behörden prüfen Polyethylenglykol, Povidon und andere erdölbasierte Materialien auf potenzielle Ethylenglykolkontamination, was zu Überarbeitungen der Monographien des Arzneibuchs der Vereinigten Staaten führt, die die Verunreinigungsgrenzwerte verschärfen[3]Arzneibuch der Vereinigten Staaten, „Revisionsbulletin: Polyethylenglykol 40 Rizinusöl”, usp.org. Das Vorsorgeprinzip Europas verstärkt die Risikowahrnehmung und fördert eine langsame Abkehr von bestimmten synthetischen Trägerstoffen. Die Einhaltung der Vorschriften drängt Lieferanten zu kostspieligen Revalidierungsprogrammen und treibt Reformulierungsprojekte in den Fertigarzneimittellinien voran. Obwohl die Auswirkung auf den CAGR geringer ist als bei anderen Hemmnissen, halten laufende Sicherheitsbewertungen mittelfristige Gegenwindfaktoren aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz organischer Chemikalien inmitten anorganischer Innovationen

Organische Chemikalien machten im Jahr 2025 74,97 % des Marktanteils für pharmazeutische Hilfsstoffe aus, was die anhaltende Abhängigkeit von Cellulose-, Lactose- und Stärkederivaten für die Tablettierungseffizienz unterstreicht. Die mit organischen Kategorien verbundene Marktgröße für pharmazeutische Hilfsstoffe wächst stetig, da Celluloseprodukte den Clean-Label-Präferenzen entsprechen und eine robuste kompendiale Unterstützung behalten. Die kontinuierliche Fertigung erhöht die Nachfrage nach Polymerqualitäten, die für Scher- und Feuchtigkeitsvariabilität ausgelegt sind. Im Gegensatz dazu weisen anorganische Halogenide wie Natriumchlorid und Kaliumchlorid bis 2031 den schnellsten CAGR von 7,41 % auf, da sie in osmotischen Pumpen und Retardkernen eingesetzt werden. Diese Mineralsalze bieten stabile Ionenstärkeprofile, die für hochbeladene Wirkstoffe in spezialisierten Darreichungsformen entscheidend sind.

Innovationen schaffen kategorieübergreifende Synergien: Oleochemikalien aus Fettsäuren verbinden parenterale und orale Anwendungen, indem sie geringe Immunogenität mit Schmiereigenschaften verbinden. Proteinbasierte Stabilisatoren erzielen trotz geringerer Volumina Premiumpreise, da sie Aggregation in Biologika verhindern. Formulierer prüfen Petrochemikalien auf Lösungsmittelrückstände und wenden sich biobasierten Analoga mit gleichwertigen Fließeigenschaften zu. Mit der Verbreitung kontinuierlicher Linien werden Hilfsstoffe mit engen Partikelgrößenverteilungskontrollen und niedrigen Endotoxinprofilen die Beschaffungslisten dominieren.

Nach Funktionalität: Füllstoffe führend, während Retardierungsmittel beschleunigen

Füllstoffe behielten im Jahr 2025 einen Anteil von 32,12 % am Markt für pharmazeutische Hilfsstoffe, was ihre unverzichtbare Rolle bei der Erreichung von Zieltablettengewichten und mechanischer Festigkeit widerspiegelt. Laktosemonohydrat und mikrokristalline Cellulose bleiben Standardoptionen, doch DMF-zertifiziertes Mannitol und Isomalt gewinnen an Bedeutung, wo Feuchtigkeitsempfindlichkeit bestehen bleibt. Der Aufstieg von Therapien mit kontrollierter Freisetzung erhöht den Bedarf an Retardierungspolymeren, für die bis 2031 ein CAGR von 7,12 % prognostiziert wird, was patientenzentrierte Adhärenzziele unterstreicht. Diese hydrophilen Matrizen moderieren Plasmakonzentrationspeaks und unterstützen Therapieschemata bei chronischen Erkrankungen.

Bindemittel für die Zweischnecken-Nassgranulierung liefern eine gleichmäßige Viskosität unter erhöhter Scherung und erfüllen die Anforderungen der kontinuierlichen Verarbeitung. Sprengmittel entwickeln sich von einfachen Quellmitteln zu entscheidenden Leistungsbestimmern in schnell auflösenden Formaten. Gleichzeitig entwickeln sich Beschichtungen von einfachen Schutzfilmen zu multifunktionalen Schichten, die enterischen Schutz, Geschmacksmaskierung und Markendifferenzierung bieten. Co-verarbeitete Hilfsstoffe verwischen Funktionsgrenzen, indem sie Binde- und Zerfallseigenschaften vereinen, die Stückliste vereinfachen und die regulatorische Änderungskontrolle erleichtern.

Nach Formulierung: Orale Dominanz durch parenterales Wachstum herausgefordert

Orale Feststoffe machten im Jahr 2025 48,22 % der Marktgröße für pharmazeutische Hilfsstoffe aus, gestützt durch kosteneffiziente Fertigung und Patientenvertrautheit. Tabletten, Kapseln und Multipartikularsysteme profitieren von ausgereiften regulatorischen Rahmenbedingungen und Hochgeschwindigkeitsverarbeitungslinien. Parenterale Formulierungen weisen jedoch bis 2031 den schnellsten CAGR von 8,01 % auf, da monoklonale Antikörper, rekombinante Proteine und RNA-Therapeutika injizierbare Verabreichungswege für die Bioverfügbarkeit erfordern. Hilfsstoffe für Injektionen müssen pyrogenfrei und isotonisch sein, was höhere Reinheitsspezifikationen und spezialisierte Filtrationsschritte erfordert.

Topische und transdermale Plattformen ziehen Nischeninvestitionen an und nutzen Permeationsverbesserer und bioadhäsive Polymere, um systemische Dosierungen ohne Nadeln zu ermöglichen. Pulmonale Formulierungen erfuhren nach Machbarkeitsstudien zu mRNA-Impfstoff-Trockenpulvern erneute Aufmerksamkeit, was die Nachfrage nach niederdichten Trägern wie Mannitol ankurbelt. Ophthalmische Lösungen halten strenge mikrobielle Grenzwerte und Partikelkontrollen aufrecht, was die Kategorie relativ unempfindlich gegenüber Rohstoffsubstitutionen macht. Mit der Verbreitung von Selbstverabreichungsgeräten werden alle Formulierungstypen auf Hilfsstoffe angewiesen sein, die Viskositätsmodulation und Langzeitstabilität unterstützen.

Nach Quelle: Pflanzenbasierte Führungsposition neben synthetischer Präzision

Pflanzliche Materialien erreichten im Jahr 2025 einen Anteil von 31,76 % am Markt für pharmazeutische Hilfsstoffe, angetrieben durch Nachhaltigkeitskampagnen und Verbrauchervertrauen. Maisbasierte Dextrose, Weizenstärke und mikrokristalline Cellulose erhalten Zertifizierungen im Rahmen von GVO-freien und allergenfreien Programmen, was ihnen einen Marketingvorteil verschafft. Synthetische Hilfsstoffe, obwohl mit dem schnellsten CAGR von 6,91 % prognostiziert, glänzen dort, wo reproduzierbare Rheologie und Charge-zu-Charge-Gleichmäßigkeit zwingend erforderlich sind, insbesondere bei komplexen Injektabilia.

Gelatine tierischen Ursprungs verliert aufgrund von Halal-, Koscher- und Schweinefleisch-freien Präferenzen an Bedeutung, während marine Polysaccharide wie Chitosan Rollen in Wundverbänden und mukoadhäsiven Nasensprays übernehmen. Mineralische Quellen gewinnen an Relevanz, da Formulierer Titandioxid auslaufen lassen und sich Calciumcarbonat für Opazität und Farbmaskierung zuwenden. Die Branche für pharmazeutische Hilfsstoffe balanciert ökologische Verpflichtungen mit strengen Leistungsmaßstäben und fördert parallele Wachstumspfade für botanische und technisch hergestellte Materialien.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 36,88 % am Markt für pharmazeutische Hilfsstoffe, gestützt durch eine dichte Cluster von Innovatoren, strenge regulatorische Aufsicht und frühe Einführung der kontinuierlichen Verarbeitung. Lieferanten erzielen Prämienmargen bei parenteralen Polysorbaten, Cyclodextrinen und maßgeschneiderten Cellulosen für Biologika. Trotz der Führungsposition sind Hersteller mit Logistikschwachstellen konfrontiert, die durch jüngste Versorgungsschocks aufgezeigt wurden, was Notfallbeschaffungsinitiativen auslöst.

Für Asien-Pazifik wird bis 2031 ein CAGR von 6,18 % prognostiziert, angeführt durch Indiens Boom bei der Formulierungsauslagerung und Chinas Hochskalierung inländischer Biologikalinien. Auftragsforschungs- und Fertigungsorganisationen in Hyderabad und Suzhou sichern multinationale Verträge, die eine lokale Hilfsstoffversorgung nach globalen Qualitätsstandards vorschreiben. Investitionen in sprühgetrocknetes Mannitol, HPMC und Poloxameranlagen unterstützen die regionale Autonomie. Gleichzeitig lenken Regierungen Anreize auf Compliance-Upgrades und schließen historische Qualitätslücken.

Europa stellt ein reifes, aber innovatives Territorium dar, das Clean-Label-Richtlinien und die Erforschung biologisch abbaubarer Polymere vorantreibt, die globale Standards beeinflussen. Regulatorische Klarheit ermöglicht eine schnelle Übernahme pflanzlicher Träger und nicht-petrochemischer Schmiermittel. Lateinamerika sowie der Nahe Osten und Afrika zeigen inkrementelle Nachfrage, da nationale Arzneibücher die Importvorschriften verschärfen und lokale Produktionsvorhaben für Stärken und Calciumphosphate katalysieren. Währungsrisikoabsicherung und kürzere Vorlaufzeiten machen die inländische Beschaffung attraktiv und gestalten die Handelsströme schrittweise um.

Regulatorisches Umfeld

Die weltweite Vermarktung von Hilfsstoffen wird weiterhin durch regionsspezifische Anmeldungen und Anforderungen an die Einhaltung der Arzneibücher bestimmt. In den Vereinigten Staaten stützen sich Hilfsstoffe auf Type IV Drug Master Files (DMFs), während Kanada Master Files (Type III) für Hilfsstoffe verwendet. Im Jahr 2025 brachten neue Normen zusätzliche Compliance-Berührungspunkte für Lieferanten und Anwender, darunter die Überarbeitung von NSF/ANSI 363-2024 (GMP für pharmazeutische Hilfsstoffe) im März 2025 sowie laufende Aktualisierungen der Arzneibücher, die Spezifikations- und Dokumentationsänderungen in multikompendialen Lieferketten auslösen können.

Im Jahr 2026 haben Branchenleitlinien und Behördenpositionen die Erwartungen an Charakterisierung, Stabilität und komplexe Hilfsstoffkategorien, die in fortschrittlichen Darreichungsformen verwendet werden, weiter geschärft. Die IPEC Federation veröffentlichte aktualisierte 2026er Versionen ihres Stability Guide, ihres Qualification of Excipients Guide und Checklisten sowie ihres Composition Guide, um eine strukturiertere Lieferantenqualifizierung und Änderungskontrolle zu unterstützen. In der EU trat die EMA-Leitlinie für co-prozessierte Hilfsstoffe in festen oralen Darreichungsformen im August 2026 rechtlich in Kraft, was die Anforderungen an den Nachweis von Leistungs- und Qualitätsmerkmalen multifunktionaler Mischungen erhöhte. Auch die ICH-Arbeit, wie der Entwurf der Q3E-Leitlinie zu extrahierbaren und ausgelaugten Stoffen (2025 verabschiedet), verschärfte die Prüfung von Materialien, die mit Arzneimitteln und Herstellungssystemen in Kontakt kommen.

Wettbewerbslandschaft

Der Markt für pharmazeutische Hilfsstoffe ist durch moderate Fragmentierung gekennzeichnet, wobei führende multinationale Unternehmen Prozess-Know-how, globale Produktionsstandorte und umfangreiche Dossiers nutzen, um ihren Marktanteil zu verteidigen. BASF SE, Ashland Global Holdings und DuPont de Nemours konkurrieren durch End-to-End-Technologieservice-Portale, beschleunigten Musterversand und regionale Anwendungslabore. Ihre integrierten Lieferketten unterstützen schnelle Hochskalierungen, ein entscheidender Differenzierungsfaktor, da die kontinuierliche Verarbeitung die Kommerzialisierungszeiträume verkürzt.

Strategische Konsolidierung definiert die Wettbewerbskonturen neu. Roquettes Kauf von IFF Pharma Solutions für 2,85 Milliarden USD im Jahr 2024 fusionierte zwei Cellulose- und Mannitol-Marktführer und verschärfte den Wettbewerb bei Hilfsstoffen für orale Feststoffe. Gleichzeitig integrieren BASFs digitale Formulierungstools ZoomLab und MyProductWorld prädiktive Modelle, die Formulierungszyklen für Kunden verkürzen und den Lieferanten tiefer in Entwicklungspipelines einbetten. Kooperationsmodelle verbreiten sich ebenfalls; Avantor kooperierte mit Rubicon Research, um gemeinsam gastroretentive Plattformen zu entwickeln, die die Verweilzeit von Arzneimitteln im Magen verlängern.

Neueinsteiger zielen auf Spezialnischen wie niedrig-endotoxinhaltige Zucker oder meeresbasierte Polymere ab, doch hohe Kapitalbarrieren und strenge GMP-Audits schützen etablierte Anbieter. Rohstofflieferanten stehen unter Margendruck durch landwirtschaftliche Preisschwankungen und regulatorische Anforderungen an die Rückverfolgbarkeit. Marktteilnehmer, die Rückwärtsintegration mit robusten Qualitätssystemen verbinden, werden Volatilität besser überstehen als importabhängige Distributoren.

Marktführer für pharmazeutische Hilfsstoffe

BASF SE

Ashland Global Holdings Inc.

DuPont de Nemours Inc.

Roquette Frères SA

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine deutliche Lücke entsteht im Bereich der regionalisierten, cGMP-gerechten Versorgung mit sensiblen Hilfsstoffklassen, die in Biologika, komplexen Injektionsprodukten und ermöglichenden Technologien (Autoinjektoren, vorgefüllte Systeme und kontinuierliche Fertigung) verwendet werden. Im März 2026 kündigte Clariant eine mehrphasige Erweiterung seines Standorts in Clear Lake, Texas an, um die cGMP-Fertigung von pharmazeutischem Polyethylenglykol (PEG)-Hilfsstoffen für den nord- und lateinamerikanischen Markt zu ergänzen, was den hohen Stellenwert einer verlässlichen lokalen Versorgung mit formulierungskritischen Polymeren widerspiegelt. Parallel dazu unterstützt der Ausbau der Produktion in Asien die Kontinuität und die Verkürzung der Lieferzeiten: Shoko begann im Februar 2026 in Südkorea mit der vollmaßstäblichen kommerziellen Produktion seines pharmazeutischen Hilfsstoffs Viscomedi.

Auch technisch hergestellte und co-prozessierte Hilfsstoffe stellen einen kurzfristigen Schwerpunkt dar, insbesondere Materialien, die zur Reduzierung von Prozessschritten und zur Einhaltung enger Prozessfenster für Direktverpressung und kontinuierliche Linien entwickelt wurden. Dies steht im Einklang mit Aufsichtsbehörden, die moderne Herstellungsansätze fördern, sowie mit Kundenzielen für einen schnelleren Technologietransfer. Im Spezialitätenbereich rücken validierte, pharmagerechte Lipid- und Löslichkeitsvermittler-Hilfsstoffe in den Fokus, da Produkte auf Bioverfügbarkeits- und Stabilitätsanforderungen ausgerichtet sind – unterstützt durch die Validierung strategischer Inhaltsstoffe durch Gattefosse an seinem Standort in Lufkin, Texas, im Juli 2026, darunter pharmazeutische Hilfsstoffe wie Peceol, Compritol 888 und Geleol Mono- und Diglyceride NF. Gleichzeitig führen strengere Anforderungen an die Kontaminantenkontrolle, einschließlich der Überwachung von Ethylenglykol und Diethylenglykol, sowie EU-Kennzeichnungsanforderungen für Hilfsstoffe weiterhin zu einer Nachfrage nach Lieferanten, die multikompendiale Dokumentation, niedrige Verunreinigungsprofile und robuste Rückverfolgbarkeit über pflanzenbasierte und synthetische Portfolios hinweg liefern können.

Aktuelle Branchenentwicklungen

- April 2026: Ashland erweiterte seine weltweite Vertriebsvereinbarung mit Wacker Chemie AG und benannte Wacker als alleinigen Vertriebspartner für bestimmte Produktlinien. Die Änderung stärkt die Versorgungssicherheit und Reichweite für Kunden von Hilfsstoffen und Spezialzutaten in allen Regionen und vereinfacht zugleich die Markteinführung über einen einzigen globalen Vertriebsweg.

- Oktober 2025: Ashland führte Vialose-Saccharose für parenterale Formulierungen ein, positioniert für niedrige Endotoxinwerte (unter 0,2 EU/g) und ausgerichtet auf mehrere Arzneibuch-Monographien (NF, EP, JP, BP und ChP). Dies unterstützt Entwickler von Biopharmazeutika und Injektionsprodukten, die hochreine Kohlenhydrat-Hilfsstoffe mit einem klareren Compliance- und Qualifizierungspaket suchen.

- Oktober 2024: Lotte Fine Chemical unterzeichnete eine über 10 Jahre laufende Vertriebsvereinbarung mit Colorcon über 740 Millionen USD für pharmazeutische Cellulose-Produkte. Die langfristige Vereinbarung stärkte die Verfügbarkeit und den Vertriebsumfang für zentrale orale Feststoff-Hilfsstoffe und verschärfte die Wettbewerbsdynamik bei Cellulosen, die für Direktverpressung und Formulierungen mit kontrollierter Freisetzung verwendet werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst pharmakologisch inaktive Substanzen, die Arzneimittelformulierungen zugesetzt werden, um die Verarbeitung, Stabilität und Verabreichung des Wirkstoffs zu unterstützen. Wir erfassen den Wert auf Ebene der Hilfsstoffverkäufe über die wichtigsten Darreichungsformen hinweg.

Ausschlüsse: Wir schließen aktive pharmazeutische Wirkstoffe, Verpackungsmaterialien und Umsätze mit fertigen Arzneimitteln von dieser Marktgrößenbestimmung aus.

Übersicht der Segmentierung

- Nach Produkt

- Organische Chemikalien

- Kohlenhydrate

- Petrochemikalien

- Oleochemikalien

- Proteine

- Sonstige organische Chemikalien

- Anorganische Chemikalien

- Halogenide

- Metalloxide

- Silikate

- Sonstige anorganische Chemikalien

- Organische Chemikalien

- Nach Funktionalität

- Füllstoffe und Verdünnungsmittel

- Bindemittel

- Suspensions- und Viskositätsmittel

- Beschichtungen (Film und enterisch)

- Aromastoffe

- Sprengmittel

- Farbstoffe

- Konservierungsmittel

- Sonstige Funktionalitäten

- Nach Formulierung

- Orale feste Darreichungsformen

- Parenterale Formulierungen

- Topisch und transdermal

- Pulmonal/Inhalation

- Ophthalmisch

- Sonstige (sublingual, bukkal usw.)

- Nach Quelle

- Pflanzenbasiert

- Tierbasiert

- Synthetisch

- Mineralbasiert

- Meeresbasiert

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um das grundlegende Nachfragebild für Hilfsstoffe aufzubauen und Leitplanken für regionale Aufteilungen und die Nutzungsintensität nach Darreichungsform festzulegen. Wir stützten uns auf öffentliche Quellen wie die Datenbank und Leitliniendokumente der US FDA, die Veröffentlichungsseiten der Europäischen Arzneimittel-Agentur, die Ressourcen der WHO zur Arzneimittelqualität sowie nationale Statistikportale, die Indikatoren zur Pharmaherstellung und Handelsdaten veröffentlichen.

Wir prüften außerdem Geschäftsberichte von Herstellern, Investorenpräsentationen und vertrauenswürdige Fachpresse, um Kapazitätserweiterungen, Produkteinführungen und Verschiebungen bei der Beschaffung zu verstehen, die Volumen und Preise verändern können. Zusätzlich nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten sowie eine Patentdatenbank, um Innovationsaktivitäten rund um Formulierungshilfen und Polymersysteme plausibilitätszuprüfen. Diese Liste ist nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden genutzt, um Daten zu sammeln, Annahmen zu überprüfen und offene Fragen im Laufe des Forschungsprozesses zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen halfen uns, das, was wir in öffentlichen Daten sahen, zu überprüfen, insbesondere in Bezug auf die Nutzungsraten von Hilfsstoffen je Darreichungsform, den Anteil von Spezial- gegenüber Standardqualitäten und typische Preisbewegungen nach Region. Wir sprachen mit einer Mischung aus Rohstofflieferanten, Hilfsstoffherstellern, Vertriebshändlern sowie Formulierungs- und Beschaffungsverantwortlichen in APAC, EMEA und Amerika, damit das Modell dort korrigiert werden konnte, wo die Signale aus der Schreibtischrecherche schwach, nachlaufend oder widersprüchlich waren.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 17% | APAC: 45% |

| Mittleres Segment: 50% | Funktions-/Bereichsleiter: 34% | EMEA: 29% |

| Kleinere Akteure: 17% | Manager: 49% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Produktionsleistung der Pharmaindustrie und Handelsströme mithilfe von Intensitätsfaktoren auf Formulierungsebene in einen Hilfsstoff-Verbrauchspool übersetzt werden; der Wert wird anschließend über gemischte Preisgestaltung nach Hilfsstoffklasse und -qualität abgeleitet. Anschließend bestätigen wir die Ergebnisse durch selektive Bottom-Up-Näherungen, einschließlich stichprobenartiger Aufteilungen der Lieferantenumsätze, Überprüfungen der Vertriebskanäle und Plausibilitätsprüfungen von Volumen mal ASP für Funktionsgruppen mit hohem Volumen, was uns half, die Gesamtsummen anzupassen, wo Lücken festgestellt wurden.

Zu den wichtigsten Modelleingaben gehören die Verschiebung des Mixes zwischen oralen Feststoffen und anderen Darreichungsformen, das Wachstumstempo von Generika gegenüber Spezialarzneimitteln, die Verbreitung von Prozesshilfsmitteln mit kontrollierter Freisetzung und auf Polymerbasis, regionale Verlagerungsmuster der Produktion sowie die Weitergabe von Rohstoffkosten, die die Preisgestaltung beeinflusst. Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsebene, die das Nachfragewachstum mit Indikatoren der Pharmaproduktion und dem Mix der Darreichungsformen verknüpft, während sich die Preisgestaltung an erwarteten Kosten- und Qualitätsmixänderungen orientiert, die von Primärbefragten mitgeteilt wurden. Wo Länderdaten dünn waren, wandten wir zunächst Proxy-Werte aus benachbarten Märkten an und überprüften diese Annahmen dann durch Interviews, bevor wir die Zusammenfassung finalisierten.

Datenvalidierung & Aktualisierungszyklus

Zur Validierung der Ergebnisse haben wir die modellierten Gesamtsummen mit unabhängigen Signalen wie der Entwicklungsrichtung der Pharmaproduktion, Import- und Exportbewegungen für wichtige Hilfsstoffgruppen und dem implizierten Verhältnis von Hilfsstoff zu Arzneimittelherstellung nach Region trianguliert. Zeigte eine Länder- oder Funktionslinie einen ausreißenden Anstieg, überprüften wir die Annahmen erneut, führten anschließend eine zweite Überprüfungsrunde durch und nahmen bei Bedarf erneut Kontakt mit ausgewählten Befragten auf, um zu bestätigen, ob die Veränderung tatsächliche Volumenverschiebungen oder zeitliche Effekte widerspiegelte.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, um die rechnerische Richtigkeit, eine konsistente Währungsbehandlung und die Übereinstimmung der Wachstumslogik mit den genannten Treibern zu bestätigen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, Regulierungsänderungen oder starke Schocks bei den Inputkosten. Unmittelbar vor der Lieferung wird ein letzter Durchlauf durchgeführt, damit Kunden eine aktualisierte Sichtweise erhalten, die den zuletzt verfügbaren öffentlichen Informationen entspricht.

Marktgröße für pharmazeutische Hilfsstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für pharmazeutische Hilfsstoffe unterscheiden sich oft, selbst wenn sie den gleichen Umfang beschreiben, hauptsächlich weil Studien unterschiedliche Umsatzpunkte erfassen und unterschiedliche Klassifizierungen dafür anwenden, was als Hilfsstoff gilt. Unterschiede zeigen sich auch, wenn eine Schätzung ältere Preisannahmen verwendet oder wenn regionale Aufteilungen nicht anhand von Produktions- und Handelssignalen überprüft werden.

Die Tabelle zeigt eine relativ geringe Spanne für den Basiszeitraum 2025 bis 2026. Im Modell von Mordor Intelligence wird der Markt auf Ebene der Hilfsstoffverkäufe nach Funktion und Region erfasst, statt mit angrenzenden Formulierungsdienstleistungen oder der breiteren Wertschöpfung der Arzneimittelherstellung vermischt zu werden, was die Gesamtsummen aufblähen kann. Weitere Lücken können daraus entstehen, wie Aufpreise für Spezialqualitäten angewendet werden, ob ein schnelleres Produktionswachstum in Schwellenmärkten angenommen wird als tatsächlich beobachtet, und aus dem Zeitpunkt der Währungsumrechnung, der für multinationale Umsätze verwendet wird.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,53 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 10,57 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und einen längeren Prognosezeitraum, und die Schätzung scheint eine geringere kurzfristige Preisentwicklung anzuwenden, was den Ausgangswert im Vergleich zu einer Betrachtung ab 2026 nach unten ziehen kann. |

| Branchenverlag B | 10,03 Mrd. USD (2025) | Weist einen Ausgangspunkt für 2025 aus und stützt sich möglicherweise stärker auf Zuordnungen auf Segmentebene, ohne den Mix der Darreichungsformen und regionale Verschiebungen in der Herstellung erneut zu überprüfen, was beeinflussen kann, wie schnell der Nachfragepool ins nächste Jahr skaliert. |

Insgesamt lassen sich die Unterschiede größtenteils durch die Wahl des Basisjahres, die Art der Fortschreibung der Preisgestaltung und das erklären, was innerhalb der reinen Hilfsstoff-Umsatzlinie belassen wird. Indem die Berechnung an klare Nachfragetreiber wie den Mix der Darreichungsformen und regionale Produktionssignale gebunden bleibt, bleibt die Endzahl nachvollziehbar und reproduzierbar, wenn die Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pharmazeutische Hilfsstoffe?

Der Markt für pharmazeutische Hilfsstoffe wurde im Jahr 2026 auf 11,53 Milliarden USD bewertet, mit einem prognostizierten Wachstum von 7,57 % CAGR bis 2031.

Warum gewinnen pflanzenbasierte Hilfsstoffe Marktanteile?

Nachhaltigkeitsziele, Clean-Label-Anforderungen und rückverfolgbare Lieferketten haben die Nachfrage nach Cellulose, Alginaten und anderen erneuerbaren Hilfsstoffen gesteigert und den pflanzenbasierten Anteil im Jahr 2025 auf 31,76 % erhöht.

Was treibt die Nachfrage nach multifunktionalen Hilfsstoffen an?

Hochwirksame Wirkstoffe profitieren von Cyclodextrinderivaten und co-verarbeiteten Mischungen, die die Löslichkeit und Handhabung verbessern und gleichzeitig Formulierungsschritte reduzieren, was klinische Zeitpläne beschleunigt.

Wie beeinflusst die kontinuierliche Fertigung die Hilfsstoffspezifikationen?

Kontinuierliche Linien erfordern Hilfsstoffe mit gleichmäßigen Fließ- und Thermalprofilen; niedrigviskose Hydroxypropylcellulose und ähnliche Polymere ermöglichen Echtzeit-Freigabe und reduzieren die Chargenvariabilität.

Welche Herausforderungen stehen Hilfsstofflieferanten bei der Erfüllung parenteraler Reinheitsstandards gegenüber?

Hochreine injizierbare Qualitäten erfordern mehrstufige Aufreinigung und umfangreiche Verunreinigungsprüfungen, was die Produktionskosten im Vergleich zu oralen Qualitäten um bis zu 300 % erhöht.

Seite zuletzt aktualisiert am: