Marktgröße und Marktanteil für Drogenscreening

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

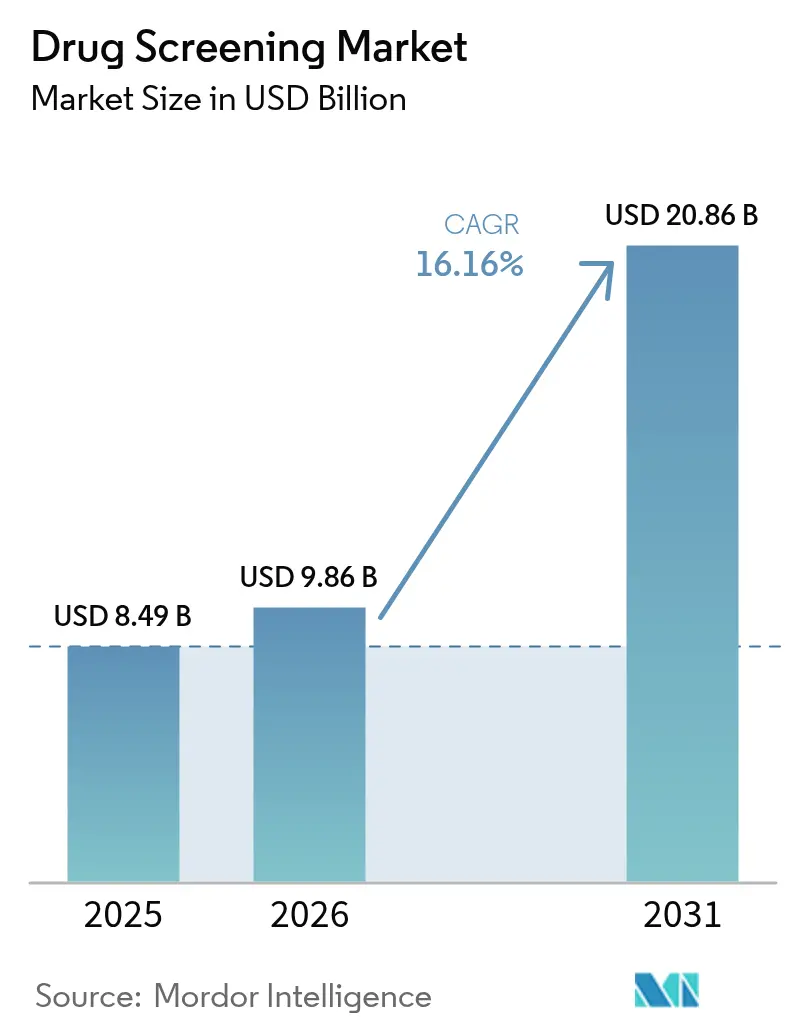

| Marktgröße (2026) | 9.86 Milliarden US-Dollar |

| Marktgröße (2031) | 20.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drogenscreening von Mordor Intelligence

Die Marktgröße für Drogenscreening wurde im Jahr 2025 auf 8,49 Milliarden USD geschätzt und soll von 9,86 Milliarden USD im Jahr 2026 auf 20,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,16 % während des Prognosezeitraums (2026–2031). Der Anstieg spiegelt strengere Vorschriften zur Einhaltung von Arbeitsplatzvorgaben, eine breitere Integration in die klinische Versorgung und rasche technologische Verbesserungen wider, die Durchlaufzeiten verkürzen und gleichzeitig ein breiteres Spektrum an Substanzen nachweisen. Arbeitgeber in sicherheitssensiblen Branchen weiten die Mundflüssigkeits- und Point-of-Care-Tests aus, nachdem Regulierungsbehörden alternative Proben genehmigt haben, während Gesundheitssysteme routinemäßige Toxikologie-Panels in Schmerzmanagementprotokolle einbetten. Die Konsolidierung unter den großen Laboratorien setzt sich fort, doch agile Innovatoren dringen durch Nischen-Schnelltestgeräte und KI-gestützte Automatisierung, die die Kosten pro Test senken, in den Markt ein. Nordamerika bleibt der größte regionale Beitragszahler, während der asiatisch-pazifische Raum aufgrund der Ausweitung der Gesundheitsversorgung und neuer Straßenverkehrssicherheitsrichtlinien den schnellsten inkrementellen Umsatz liefert.

Wichtigste Erkenntnisse des Berichts

- Nach Produkt und Dienstleistung entfielen im Jahr 2025 33,72 % des Marktanteils für Drogenscreening auf Verbrauchsmaterialien, und Schnelltestgeräte werden bis 2031 voraussichtlich mit einer CAGR von 18,07 % wachsen.

- Nach Technologie entfielen im Jahr 2025 44,77 % des Marktanteils für Drogenscreening auf Chromatographie und Massenspektrometrie, während Immunoassay-Methoden bis 2031 voraussichtlich mit einer CAGR von 19,27 % wachsen werden.

- Nach Probentyp entfiel im Jahr 2025 ein Anteil von 48,61 % der Marktgröße für Drogenscreening auf Urintests; Mundflüssigkeit verzeichnet im Zeitraum 2026–2031 eine CAGR von 16,85 %.

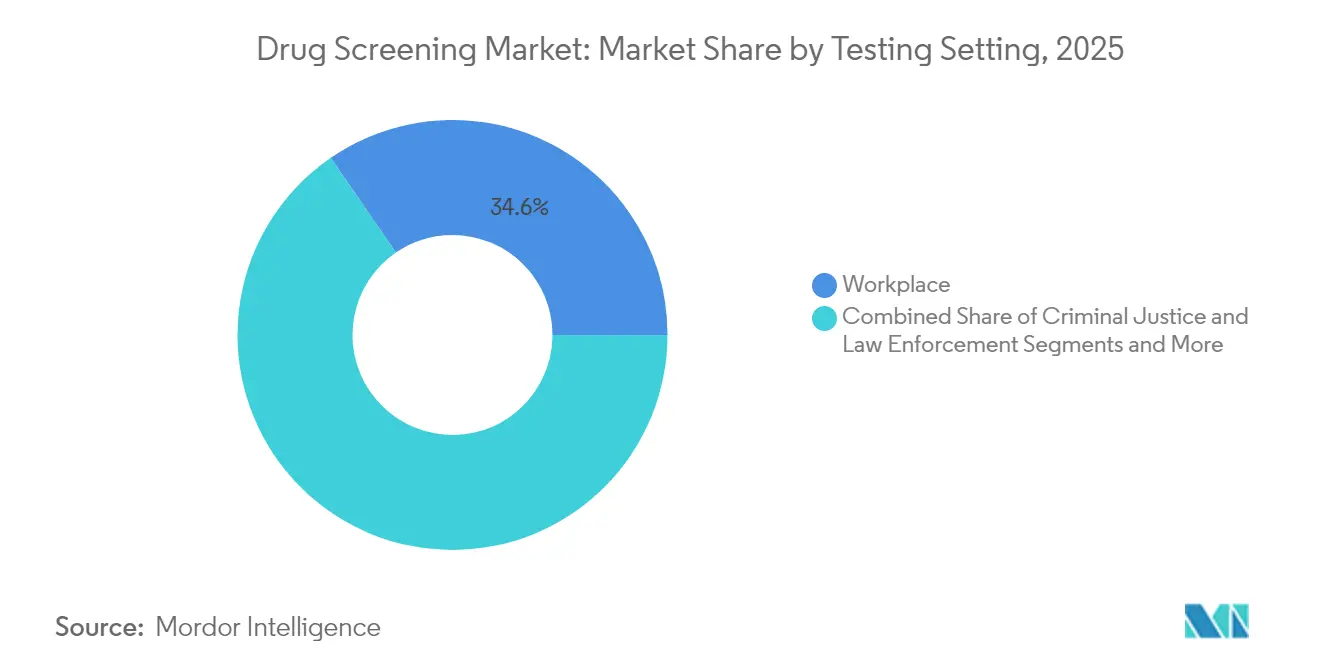

- Nach Testumgebung entfielen im Jahr 2025 34,58 % des Umsatzanteils auf Arbeitsplatzprogramme, und Drogenbehandlungseinrichtungen wachsen bis 2031 mit einer CAGR von 19,04 %.

- Nach Endnutzer entfielen im Jahr 2025 45,74 % des Marktanteils auf Drogentestlabore, während der Bereich Heim- und OTC-Tests mit einer CAGR von 20,96 % das schnellste Wachstum verzeichnet.

- Nach Geografie generierte Nordamerika im Jahr 2025 40,88 % des globalen Umsatzes, während der asiatisch-pazifische Raum von 2026 bis 2031 eine CAGR von 19,61 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Drogenscreening

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die Einhaltung von Arbeitsplatzvorschriften | +4.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende globale Verbreitung von Drogenmissbrauch | +3.8% | Global, mit Schwerpunkt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Point-of-Care- und Schnelltesttechnologien zur Verbesserung der Zugänglichkeit | +2.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Integration in das Opioid-Stewardship | +2.5% | Nordamerika, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Laborautomatisierung | +2.1% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Stärkung von Straßenverkehrssicherheitsprogrammen | +1.9% | Global, mit höchster Auswirkung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die Einhaltung von Arbeitsplatzvorschriften in sicherheitssensiblen Branchen

Die Regulierungsbehörden haben eine zufällige Testrate von 50 % für Fahrer von Nutzfahrzeugen beibehalten und Mundflüssigkeitsproben offiziell als Alternative zu Urin anerkannt, was die Arbeitgebernachfrage nach vielfältigen Testpanels belebt[1]Drug Testing Supplies, „Verständnis der DOT-Drogenteständerungen 2025”, drugtestingsupplies.com. Die Legalisierung von Freizeit- und medizinischem Cannabis in zahlreichen Bundesstaaten veranlasst Unternehmen, ihre Null-Toleranz-Richtlinien neu zu kalibrieren und gleichzeitig die Sicherheitsziele zu wahren. Positive Marihuanabefunde nehmen in routinemäßigen Arbeitsplatz-Panels zu und stellen HR-Teams vor die Herausforderung, zwischen aktueller Beeinträchtigung und verbleibenden Metaboliten zu unterscheiden. Bundesgesetze wie der Fair Credit Reporting Act und Titel VII prägen weiterhin die Protokolle für die Einstellungsphase und schaffen ein Flickenteppich von Compliance-Verpflichtungen. Insgesamt verstärken diese Dynamiken die Abhängigkeit der Arbeitgeber von umfassenden Screening-Plattformen, die rechtliche Beurteilung und digitale Ergebnisberichterstattung integrieren.

Zunehmende globale Verbreitung von Drogenmissbrauch und Überdosierungssterblichkeit

Die UN meldeten einen Anstieg des Drogenkonsums um 20 % im letzten Jahrzehnt, was die Gesundheitssysteme stark belastet. Regierungen und Kostenträger reagieren darauf, indem sie risikostratifizierte Toxikologietests innerhalb von Suchtbehandlungspfaden vorschreiben. Der Anstieg des Substanzmissbrauchs erhöht auch die Gesundheitskosten und Fehlzeiten der Arbeitgeber und verstärkt das unternehmerische Interesse an routinemäßigen Tests. Infolgedessen steigt die Nachfrage nach Multi-Panel-Kits, die neue synthetische Substanzen nachweisen können, in klinischen, betrieblichen und forensischen Umgebungen.

Ausweitung von Point-of-Care- und Schnelltesttechnologien zur Verbesserung der Zugänglichkeit

Schnelltestgeräte liefern Ergebnisse in Minuten und eignen sich für Straßenkontrollen und Untersuchungen nach Zwischenfällen. Die Einführung beschleunigt sich, da Sensitivität und Spezifität sich den Laborstandards annähern, während die Kosten durch Innovationen im Bereich des mikrofluidischen Designs sinken. Die Genehmigung der Mundflüssigkeit durch das Verkehrsministerium beseitigte eine strukturelle Barriere für den Feldeinsatz und förderte die Beschaffung bei Logistikunternehmen und Strafverfolgungsbehörden. Hersteller integrieren Bluetooth-fähige Lesegeräte, die verschlüsselte Daten an Cloud-Dashboards übertragen und sofortige Compliance-Audits ermöglichen. Diese Portabilität demokratisiert den Testzugang für kleine Unternehmen und abgelegene Kliniken und erweitert den Marktfußabdruck für Drogenscreening.

Integration in das Opioid-Stewardship und Schmerzmanagementprotokolle

Kostenträger schreiben eine toxikologische Überprüfung vor der Genehmigung einer langfristigen Opioidtherapie vor, und klinische Leitlinien empfehlen eine regelmäßige Überwachung, die auf das Patientenrisiko zugeschnitten ist[2]Blue Cross Blue Shield of Michigan, „Medizinische Richtlinie – Drogentest in der Schmerzbehandlung und Behandlung von Substanzgebrauchsstörungen”, bcbsm.com. Gesundheitsdienstleister ordnen daher präsumtive Immunoassays gefolgt von einer definitiven Massenspektrometrie-Bestätigung an, um therapeutische Adhärenz von Missbrauch zu unterscheiden. Quest Diagnostics hat die Panels um neue Verfälschungsmittel erweitert und unterstützt Kliniker, da sich die Missbrauchsmuster in Richtung synthetischer Analoga verschieben. Die klinische Nachfrage stützt hochkomplexe Laboratorien und treibt Point-of-Care-Innovatoren dazu an, die Bandbreite der nachweisbaren Opioide zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Arbeitnehmerrechtsvorschriften | -2.8% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Betriebskosten von bestätigenden LC-MS/MS-Plattformen | -2.1% | Global, mit höchster Auswirkung in Schwellenmärkten und kleineren Einrichtungen | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsbedenken | -1.6% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte toxikologische Infrastruktur | -0.9% | Asiatisch-pazifischer Raum, Naher Osten, Afrika und Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Arbeitnehmerrechtsvorschriften schränken Zufallstests ein

Der Vorschlag, Marihuana von Schedule I auf Schedule III umzustufen, signalisiert eine weichere Bundesposition und ermutigt Arbeitnehmer, pauschale Testrichtlinien anzufechten. Überlappende Gesetze wie der Americans with Disabilities Act und der Fair Credit Reporting Act erfordern ausdrückliche Zustimmung und strenge Datenverarbeitung, was den Verwaltungsaufwand erhöht. Unternehmen wechseln zunehmend zu risikobasierten Programmen, um Rechtsstreitigkeiten zu vermeiden, was das Testvolumen reduziert und das kurzfristige Wachstum im Markt für Drogenscreening dämpft.

Hohe Kapital- und Betriebskosten von bestätigenden LC-MS/MS-Plattformen

Definitive Tests mittels Flüssigchromatographie-Tandem-Massenspektrometrie erfordern Geräteinvestitionen im sechsstelligen Bereich, ausgebildete Analysten und laufende Reagenzienkosten – Hindernisse, die kleinere Labore in Schwellenländern abschrecken. Outsourcing hilft, verlängert aber die Durchlaufzeiten und verringert den Nutzen in zeitkritischen Kontexten. Obwohl die Automatisierung die Kosten pro Probe senkt, schränkt der anfängliche Aufwand die Einführung weiterhin ein und begrenzt die Expansion der Marktgröße für Drogenscreening in preissensiblen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt und Dienstleistung: Verbrauchsmaterialien behalten die Vorrangstellung, während Schnellgeräte zunehmen

Verbrauchsmaterialien generierten im Jahr 2025 33,72 % des Umsatzes und unterstreichen damit ihre unverzichtbare Rolle bei jedem Assay und sichern den Lieferanten wiederkehrende Einnahmen. Das Segment wird durch stetige Nachfüllzyklen in Krankenhauslaboren, Betriebskliniken und forensischen Einheiten gestützt. Die erhöhte Testhäufigkeit innerhalb von Opioid-Überwachungsprotokollen garantiert eine stabile Nachfrage nach Immunoassay-Reagenzien und Kalibratoren. Schnelltestgeräte, die heute noch kleiner sind, werden voraussichtlich eine CAGR von 18,07 % verzeichnen und den Markt für Drogenscreening mit nahezu sofortigen Mundflüssigkeits-, Speichel- und Atemformaten umgestalten, die Laborverzögerungen umgehen. Die Marktgröße für Drogenscreening bei Schnellgeräten könnte deutlich steigen, da DOT-Genehmigungen Flottenoperatoren dazu veranlassen, Feldanalysatoren in großem Maßstab einzusetzen. Gerätehersteller konzentrieren sich auf modulare Analysatoren mit KI-gesteuerten Wartungshinweisen, die es mittelgroßen Laboren ermöglichen, die Kapazität zu skalieren, ohne qualifiziertes Personal hinzuzufügen. Auch Servicepakete, die Kitversorgung, Cloud-Ergebnisportale und medizinische Überprüfung zusammenführen, entstehen und vertiefen die Kundenbindung.

Der strategische Schwenk zu hybriden Produkt-Dienstleistungs-Ökosystemen schärft die Wettbewerbsdifferenzierung. Die Verbesserung von Labcorps Global Trial Connect digitalisiert Anforderungen und automatisiert die Prozesskette, reduziert den Papierverbrauch um 70 % und beschleunigt die Lösung von Laboranfragen. Solche integrierten Angebote verbessern das Kundenerlebnis und stärken die Lieferantenbindung. Start-ups, die auf Designer-Drogen-Panels spezialisiert sind, gewinnen Marktanteile in Teilsegmenten wie Schadensminderungskliniken, was darauf hindeutet, dass Produktbreite in Verbindung mit digitalem Komfort die zukünftigen Gewinne im Markt für Drogenscreening bestimmen wird.

Nach Technologie: Massenspektrometrie dominiert, während Immunoassay beschleunigt

Chromatographie in Verbindung mit hochauflösender Massenspektrometrie erzielte im Jahr 2025 44,77 % der Umsätze und behauptet damit ihren Status für die definitive Bestätigung. Die Fähigkeit, Spurenmengen von Nitazenen und Xylazin zu quantifizieren, sichert klinische Entscheidungen und forensische Schlussfolgerungen und verankert ihre Führungsposition im Markt für Drogenscreening. SCIEX-QTOF-Instrumente ermöglichen einen hohen Probendurchsatz ohne Einbußen bei der Massengenauigkeit und ermöglichen es Laboren, Positive aus großen Screening-Programmen zu bestätigen. Immunoassay-Plattformen wachsen jedoch nun mit einer CAGR von 19,27 %, indem sie verbesserte Antikörper und Mikrofluidik nutzen, um Laborqualität am Point of Care zu liefern. Die Übernahme von SpinChip durch bioMérieux für 111 Millionen EUR (126,9 Millionen USD) fügt ihrem Portfolio ein ultraschnelles Kartuschenformat hinzu, das 10-Minuten-Ergebnisse liefert, die für Notaufnahmen unerlässlich sind.

Atemanalysatoren gewinnen bei der Straßenverkehrskontrolle aufgrund der nicht-invasiven Probenahme und der Echtzeiterkennung innerhalb von Beeinträchtigungsfenstern an Akzeptanz, und Graphen-basierte Biosensoren versprechen, die Sensitivität beim Screening auf anabole Steroide zu verbessern. Der Marktanteil der Massenspektrometrie im Markt für Drogenscreening könnte allmählich abnehmen, da dezentrale Umgebungen schnellere Immunoassays bevorzugen; dennoch stellt die Bestätigungsnachfrage die dauerhafte Relevanz für hochkomplexe Labore sicher. Das Zusammenspiel zwischen Genauigkeitsanforderungen und betrieblichen Einschränkungen wird beide Modalitäten finanziell attraktiv halten.

Nach Probentyp: Urinprävalenz trifft auf Mundflüssigkeitsdynamik

Urin hielt im Jahr 2025 einen Anteil von 48,61 %, bedingt durch gut etablierte Grenzwertstandards und eine unübertroffene historische Datenbank, die die Interpretation erleichtert. Die umfangreiche Validierung für Hunderte von Substanzen stützt seine Verwendung in der Compliance, im Schmerzmanagement und in der Versicherungszeichnung. Dennoch verzeichnen Mundflüssigkeitsproben nun die stärkste CAGR von 16,85 %, was ihre Eignung zur Erkennung von kürzlichem Konsum und zur Vereinfachung der beobachteten Probenahme widerspiegelt. Die Regelgebung des Verkehrsministeriums von 2023 positioniert Mundflüssigkeit als gleichwertig mit Urin, und sobald die Zertifizierung der Referenzlabore abgeschlossen ist, wird die Einführung beschleunigt und die Marktgröße für Drogenscreening bei Mundflüssigkeits-Assays steigern. Haartests bleiben eine Nische; ihr 90-tägiges Nachweisfenster ist attraktiv, doch Leitlinienverzögerungen und Anforderungen an Doppelproben begrenzen den Umfang. Neue Techniken mit getrockneten Blutflecken sprechen Anti-Doping-Agenturen aufgrund von Nachweisgrenzen unter 0,4 ng/mL für anabole Steroide an, erfordern jedoch weitere klinische Validierung für den Arbeitsplatzeinsatz.

Insgesamt hilft die Diversifizierung der Proben den Testanbietern, Protokolle auf präzise Risikoprofile zuzuschneiden. Arbeitgeber können Mundflüssigkeit für Nachuntersuchungen nach Zwischenfällen mit Urin für die Einstellungsphase kombinieren, während Kliniker Urin und Blutflecken für komplexe therapeutische Überwachung kombinieren. Solche hybriden Strategien erweitern das Einheitsvolumen über mehrere Probenkategorien hinweg und stärken die Umsatzresilienz im Markt für Drogenscreening.

Nach Testumgebung: Arbeitsplatz-Screening dominiert, während Rehabilitation an Tempo gewinnt

Arbeitsplatzprogramme generierten im Jahr 2025 34,58 % des Umsatzes, angetrieben durch obligatorisches Screening in Transport, Luftfahrt und Petrochemie. Die SAMHSA-Leitlinien schreiben strukturierte Prozessketten und medizinische Überprüfungsaufsicht vor und stützen die Nachfrage nach gebündelten Labor- und Beratungsdienstleistungen. Trotz der Reife rüsten Arbeitgeber ihre Programme auf, um erweiterte Opioid-Panels und synthetische Cannabinoide einzubeziehen, und verhindern so einen Rückgang des Einheitsvolumens. Drogenbehandlungs- und Rehabilitationseinrichtungen weisen mit 19,04 % die höchste Segment-CAGR auf, da Regierungen größere Budgets für die Ausweitung der Verhaltensgesundheit bereitstellen und die toxikologische Überwachung zur Beurteilung des Patientenfortschritts integrieren.

Strafverfolgung und Strafjustiz bleiben bedeutsam angesichts steigender Fallzahlen bei der Bewährungsüberwachung und gerichtlich angeordneten Nüchternheitstests. Schmerzmanagementkliniken nutzen zunehmend definitive Tests zur Validierung der Adhärenz, zur Schätzung von Dosisanpassungen und zur Minderung von Missbrauchsrisiken. Jede Umgebung stellt unterschiedliche Anforderungen an Durchlaufzeiten und Berichterstattung und zwingt Lieferanten, Logistik, Panel-Konfigurationen und Datenintegrationspfade anzupassen, was wiederum die Segmentierung im Markt für Drogenscreening stärkt.

Nach Endnutzer: Laboratorien führen, während Heimtests schnell wachsen

Dedizierte Toxikologielabore halten im Jahr 2025 einen Umsatzanteil von 45,74 %, gestützt durch Skaleneffekte, multidisziplinäre Expertise und fortschrittliche Automatisierung, die eine hohe Sensitivität bei Tausenden von täglichen Proben gewährleisten. Die hochauflösenden bioanalytischen Massenspektrometrie-Dienstleistungen von Charles River veranschaulichen die Laborführerschaft bei der Quantifizierung komplexer Moleküle für pharmazeutische Studien. Der Heim- und Over-the-Counter-Kanal expandiert jedoch mit einer CAGR von 20,96 % aufgrund des wachsenden Verbraucherfokus auf Datenschutz, Telemedizin-Partnerschaften und der E-Commerce-Verfügbarkeit von Selbstentnahme-Kits. Apotheken führen Speichel- und Urinkits, die eine Laborbestätigung aktivieren, wenn die ersten Ergebnisse positiv sind, und verbinden so Komfort mit klinischer Strenge.

Krankenhäuser und ambulante Kliniken halten einen stabilen Anteil, indem sie Toxikologie in Notfall- und Chronikversorgungsabläufe einbetten. Regierungsbehörden, Sportverbände und Bildungseinrichtungen bilden einen fragmentierten, aber wachsenden Pool, der spezialisierte Panels für Designer-Drogen oder leistungssteigernde Mittel in Auftrag gibt. Da die digitale Konnektivität zunimmt, können auch kleine Einrichtungen über Einsende-Kits auf anspruchsvolle Panels zugreifen, was eine breite Demokratisierung im Markt für Drogenscreening belegt.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 40,88 % des Umsatzes, was strenge Bundesvorschriften, umfangreiche Versicherungserstattungen und eine hohe Arbeitgebereinführung widerspiegelt. Fentanyl und Norfentanyl wurden im Juli 2025 in die Bundespanels aufgenommen, was öffentliche Arbeitgeber dazu zwingt, Assays zu aktualisieren und das Wachstum im Markt für Drogenscreening aufrechtzuerhalten. Führende Laboratorien setzen Robotik und KI-gestützte Informatik ein und stärken die regionale Kosten- und Qualitätsführerschaft.

Der asiatisch-pazifische Raum stellt die schnellste Expansion dar, mit einer prognostizierten CAGR von 19,61 % für 2026–2031. Chinas regulatorischer Fahrplan 2025–2027 vereinfacht Registrierungsverfahren, beschleunigt neue Testeinführungen und zieht Investitionen an. Länder wie Südkorea und Singapur fördern Biotech-Cluster, während Indonesien und Vietnam die heimische Fertigung ausbauen, was jeweils den Zugang zu Point-of-Care-Kits und Labordienstleistungen erweitert. Wachsende Straßenverkehrssicherheitskampagnen und Arbeitgeberrichtlinien konvergieren, um das Probenvolumen zu vergrößern. Infolgedessen wird der Beitrag des asiatisch-pazifischen Raums zur Marktgröße für Drogenscreening während des Prognosezeitraums wahrscheinlich Europa übertreffen. Europa hält einen bedeutenden Anteil durch streng durchgesetzte Arbeitssicherheitsrichtlinien und Straßenkontrollen auf Beeinträchtigung. Die Allianz von Intelligent Bio Solutions mit IVY Diagnostics zielt auf die 3,6-Milliarden-USD-Chance der Region mit Mundflüssigkeitslösungen ab, die auf Straßenkontrollinitiativen abgestimmt sind. Die Märkte im Nahen Osten und in Afrika zeigen aufstrebendes Potenzial inmitten von Krankenhausbauvorhaben und multinationaler Arbeitskräfteregulierung in GCC-Volkswirtschaften. Südamerika, angeführt von Brasilien, profitiert von der Ausweitung der öffentlichen Gesundheitsfinanzierung und Unternehmens-Sensibilisierungskampagnen, doch Infrastrukturlücken dämpfen das kurzfristige Wachstum. Die geografische Heterogenität verpflichtet Lieferanten, Preisgestaltung, Probenpräferenzen und regulatorische Dossiers für jede Jurisdiktion anzupassen, schützt aber auch den globalen Markt für Drogenscreening vor lokalen Abschwüngen.

Wettbewerbslandschaft

Der Markt für Drogenscreening weist eine moderate Konzentration auf: LabCorp, Quest Diagnostics und Abbott Laboratories halten gemeinsam einen beträchtlichen Anteil durch umfassende Panels, nationale Logistik und Kostenträgerverträge. Strategische Fusionen und Übernahmen setzen sich fort; der SpinChip-Deal von bioMérieux bereichert das Point-of-Care-Angebot und zeigt einen Appetit auf Nischentechnologien, die bestehende Menüs ergänzen. Partnerschaften, wie die von Intelligent Bio Solutions und IVY Diagnostics, fördern die regionale Durchdringung ohne hohe Kapitalausgaben.

Technologie bleibt ein wichtiges Differenzierungsmerkmal. SCIEX entwickelt hochauflösende Massenspektrometrie-Plattformen, die ultrageringe Konzentrationen nachweisen und forensische sowie professionelle Sportkunden ansprechen. Parallel dazu entwickeln Start-ups handgehaltene Immunoassay-Analysatoren, die auf synthetische Cannabinoide kalibriert sind – eine Lücke in den Menüs etablierter Labore. Die digitale Integration ist ebenso entscheidend; Labcorps Trial Connect rationalisiert die Prozesskette und das Echtzeit-Tracking und erhöht die Kundenbindung. Moderate Markteintrittsbarrieren, verursacht durch Akkreditierungsanforderungen und komplexe Logistik, verhindern eine Kommodifizierung, doch der Zustrom agiler Gerätehersteller sorgt für lebhaften Wettbewerb in den Teilsegmenten des Marktes für Drogenscreening.

Marktführer im Bereich Drogenscreening

Quest Diagnostics

Abbott Laboratories

Thermo Fisher Scientific, Inc.

Siemens Healthineers

LabCorp (Laboratory Corporation of America Holdings)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Intelligent Bio Solutions ist eine Partnerschaft mit IVY Diagnostics eingegangen, um die Expansion in Europa und dem Nahen Osten zu beschleunigen.

- November 2024: Labcorp hat Global Trial Connect verbessert und den Papieraufwand sowie die Anfragezyklen um bis zu 70 % reduziert.

- Oktober 2024: NIST veröffentlichte einen Fahrplan, der Standardisierungslücken in der gesamten Drogenanalysekette aufzeigt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Drogenscreening als alle Produkte und Dienstleistungen, die verschreibungspflichtige oder illegale Substanzen in menschlichen Proben nachweisen, einschließlich Schnelltestkits, Tischgeräte oder Laboranalysatoren, Einwegverbrauchsmaterialien sowie interne oder ausgelagerte Screening-Programme, die in Unternehmen, Gesundheitseinrichtungen, forensischen Einrichtungen und häuslichen Umgebungen durchgeführt werden.

Ausschluss aus dem Geltungsbereich: Pharmazeutische Toxikologie-Assays und Anti-Doping-Tests im Spitzensport sind nicht Gegenstand dieser Untersuchung, da sie eigenen regulatorischen Rahmenbedingungen unterliegen.

Segmentierungsübersicht

- Nach Produkt und Dienstleistung

- Verbrauchsmaterialien

- Instrumente

- Schnelltestgeräte

- Dienstleistungen

- Nach Technologie

- Immunoassay

- Chromatographie und Massenspektrometrie

- Atemanalysatoren

- Sonstige

- Nach Probentyp

- Urin

- Mundflüssigkeit

- Haar

- Andere Proben

- Nach Testumgebung

- Arbeitsplatz

- Strafjustiz und Strafverfolgung

- Schmerzmanagement und Opioid-Überwachung

- Drogenbehandlung und Rehabilitation

- Nach Endnutzer

- Drogentestlabore

- Krankenhäuser und Kliniken

- Heim- und OTC-Tests

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Compliance-Beauftragte, Laborleiter, Point-of-Care-Distributoren und Betriebsärzte in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten Sekundärstatistiken, schlossen regionale Lücken bei den durchschnittlichen Verkaufspreisen und überprüften frühe Annahmen zu Testhäufigkeitsnormen.

Desk Research

Wir legten die Grundlage durch offene Tier-1-Quellen wie das US National Institute on Drug Abuse, SAMHSA Drug Testing Advisory Board-Aufzeichnungen, das European Monitoring Centre for Drugs and Drug Addiction, Auszüge aus dem UNODC World Drug Report sowie nationale Portale für Unfallstatistiken, die zusammen Testvolumina, Positivitätsraten und politische Auslöser aufzeigten. Unternehmens-10-Ks, OSHA-Regelungen und gezielte, über Dow Jones Factiva erfasste Nachrichten ergänzten Preissignale und Lieferantenlieferungen. D&B Hoovers-Finanzdaten sowie Datenveröffentlichungen von Branchenverbänden wie SAPAA halfen dabei, Umsatzfußabdrücke mit installierten Basen abzugleichen. Die oben genannten Beispiele sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt länderspezifische Erwerbspersonenzahlen, sektorspezifisch vorgeschriebene Testhäufigkeiten und verifizierte Positivitätsraten in jährliche Testpools um, die anschließend mit von Experten vereinbarten ASP-Spannen bewertet werden. Ausgewählte Bottom-up-Prüfungen, Lieferzahlen für Schnellkits und installierte Analysatorbasen, verankern die Gesamtwerte. Zu den wichtigsten Treibervariablen zählen Bewertungen zur regulatorischen Akzeptanz, die Durchdringung betrieblicher Programme, die Verschiebung hin zu Mundflüssigkeitskits, Beschäftigungswachstum und Preiserosionskurven. Eine multivariate Regression projiziert die Nachfrage bis 2030, während Lücken in Schwellenmärkten durch Skalierung von Vorschriften pro Million Arbeitnehmer und durch Peer-Review-geprüfte Penetrations-Benchmarks überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzfiltern gegen Unfalldaten, Earnings Calls und Versandprotokolle geprüft. Erfahrene Prüfer hinterfragen Anomalien, nehmen erneut Kontakt zu Quellen auf, wenn Abweichungen fünf Prozentpunkte überschreiten, und geben die Daten vor der Veröffentlichung frei. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen nach wesentlichen regulatorischen Ereignissen.

Warum Mordors Drogenscreening-Basislinie Verlässlichkeit genießt

Veröffentlichte Marktwerte weichen häufig voneinander ab; Schätzungen verschieben sich je nach Produktmix, Listen- versus Nettopreisgestaltung und Aktualisierungszeitpunkt. Laut Mordor Intelligence ist Klarheit über diese Einflussfaktoren unerlässlich, bevor Entscheidungen getroffen werden.

Wesentliche Ursachen für Abweichungen liegen darin, ob Serviceerlöse einbezogen werden, wie stark wachsende Mundflüssigkeitsgeräte gewichtet werden und welches Währungsumrechnungsjahr den Gesamtwerten zugrunde liegt. Unsere Studie verwendet ein ausgewogenes Basisjahr und bereinigt unbegründeten Optimismus – darin liegt die Differenzierung von Mordor Intelligence.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Abweichung |

|---|---|---|

| USD 8,49 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,10 Mrd. (2024) | Global Consultancy A | Bündelt toxikologische F&E-Panels und bewertet Umsätze zum Listenpreis |

| USD 13,80 Mrd. (2024) | Trade Journal B | Zählt nur Produktlieferungen, lässt Screening-Dienstleistungen außer Acht und überhöht das Volumen durch mehrjährige Durchschnittswerte |

Diese Vergleiche zeigen, dass unser transparenter Geltungsbereich, nachvollziehbare Eingaben und der jährliche Aktualisierungszyklus Entscheidungsträgern eine verlässliche Basislinie bieten, die mit öffentlich verfügbaren Daten und vertretbarem Aufwand reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Drogenscreening?

Der Markt für Drogenscreening wird im Jahr 2026 auf 9,86 Milliarden USD geschätzt und soll bis 2031 auf 20,86 Milliarden USD wachsen.

Welche Region führt beim globalen Umsatz?

Nordamerika führt mit einem Anteil von 40,88 % im Jahr 2025 aufgrund strenger Bundesvorschriften und einer hohen Arbeitgebereinführung.

Welches Segment wächst am schnellsten?

Schnelltestgeräte verzeichnen das höchste Wachstum mit einer CAGR von 18,07 % zwischen 2026 und 2031.

Wie beeinflusst die Mundflüssigkeitstestung die Marktdynamik?

Die Genehmigung von Mundflüssigkeitsproben durch das Verkehrsministerium fördert die Einführung an Arbeitsplätzen und bei Straßenkontrollen und beschleunigt die Segment-CAGR auf 16,85 %.

Welche Technologien dominieren die definitive Bestätigung?

Chromatographie in Verbindung mit hochauflösender Massenspektrometrie bleibt der Goldstandard und hält im Jahr 2025 einen Umsatzanteil von 44,77 %.

Wie wirken sich Datenschutzvorschriften auf Arbeitsplatztests aus?

Ausgeweitete Arbeitnehmerrechtsgesetze und die Neueinstufung von Marihuana zwingen Arbeitgeber, gezieltere, risikobasierte Teststrategien einzuführen, was das Testvolumen leicht dämpft.

Seite zuletzt aktualisiert am: