Marktgröße und Marktanteil für therapeutischen Plasmaaustausch

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für therapeutischen Plasmaaustausch von Mordor Intelligence

Die Marktgröße für therapeutischen Plasmaaustausch wird im Jahr 2026 auf 1,33 Milliarden USD geschätzt, ausgehend von einem Wert von 1,24 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 1,91 Milliarden USD, was einem Wachstum mit einer CAGR von 7,42 % über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt die zunehmende Prävalenz schwerer Autoimmun- und neurologischer Erkrankungen, die wachsende klinische Validierung über neue Indikationen hinaus sowie eine entscheidende Verlagerung von krankenhausorientierten Verfahren hin zu dezentralisierten und häuslichen Versorgungsmodellen wider. Tragbare Apheresegeräte verkürzen die Behandlungszeiten, reduzieren die Infektionsexposition und entsprechen der Präferenz der Patienten, chronische Therapien in vertrauter Umgebung zu erhalten. Erstattungsverbesserungen in den Vereinigten Staaten und Westeuropa haben wesentliche finanzielle Hürden für häufige Eingriffe beseitigt, während staatlich geförderte Lokalisierungsprogramme im Asien-Pazifik-Raum die Produktionskapazitäten sowohl für Maschinen als auch für Verbrauchsmaterialien vervielfachen. Die technologische Konvergenz von Membranfiltration und selektiven Adsorptionssäulen verändert das Gerätedesign grundlegend, da Anbieter Systeme mit Mehrfachfunktionalität fordern. Gleichzeitig verstärken alternative Wirkstoffklassen wie FcRn-Inhibitoren den Wettbewerbsdruck und veranlassen Gerätehersteller dazu, Software, Verbrauchsmaterialien und Serviceverträge zu integrierten Wertangeboten zu bündeln.

Wesentliche Erkenntnisse des Berichts

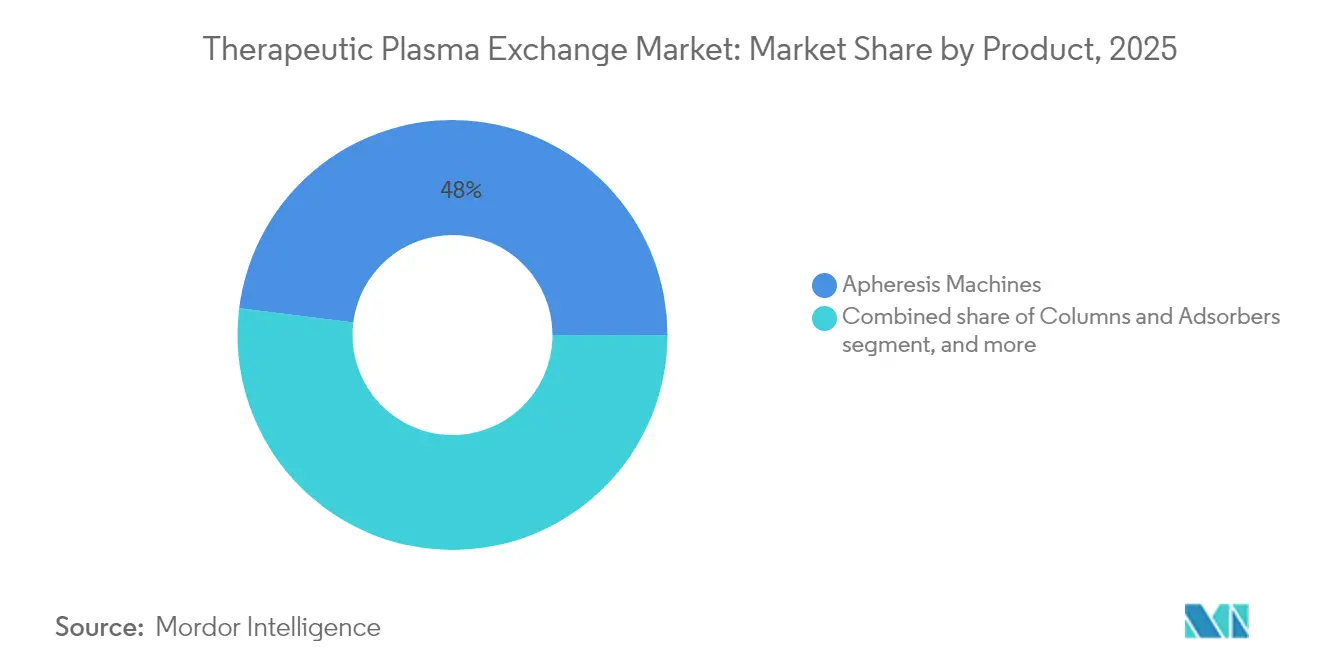

- Nach Produkttyp führten Apheresemaschinen mit einem Anteil von 48,02 % am Markt für therapeutischen Plasmaaustausch im Jahr 2025. Säulen und Adsorber sind bis 2031 auf eine CAGR von 9,49 % ausgerichtet.

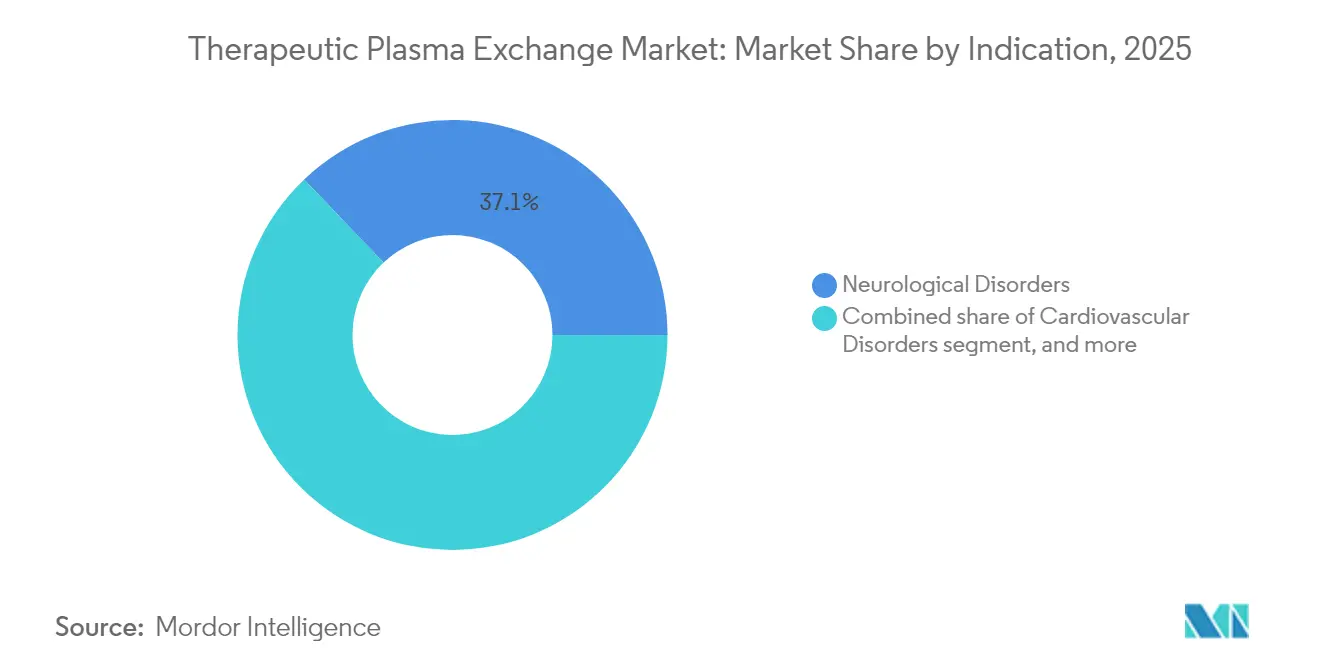

- Nach Indikation entfielen neurologische Erkrankungen auf 37,12 % der Marktgröße für therapeutischen Plasmaaustausch im Jahr 2025, während Anwendungen bei Transplantatabstoßung voraussichtlich mit einer CAGR von 9,63 % wachsen werden.

- Nach Endnutzer entfielen auf die häusliche Pflege 61,78 % des Marktanteils für therapeutischen Plasmaaustausch im Jahr 2025, mit einem Wachstum von 10,29 % CAGR bis 2031.

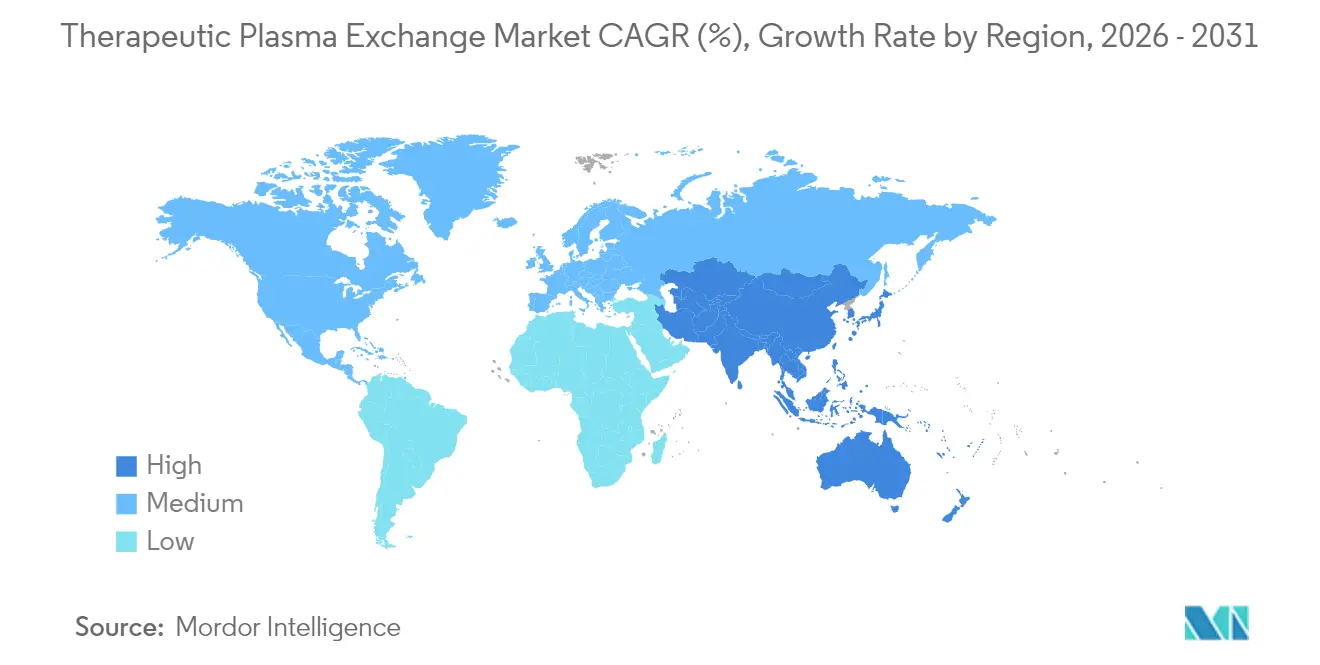

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,66 % am Markt für therapeutischen Plasmaaustausch, während der Asien-Pazifik-Raum voraussichtlich die schnellste regionale CAGR von 8,31 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für therapeutischen Plasmaaustausch

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch Autoimmun- und neurologische Erkrankungen | +2.1% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende klinische Evidenz zur Unterstützung erweiterter Indikationen | +1.8% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien in entwickelten Ländern | +1.4% | Nordamerika und Europa; ausgewählte Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung des therapeutischen Plasmaaustauschs in der Herzchirurgie | +0.9% | Global, frühe Gewinne in spezialisierten Herzchirurgiezentren | Mittelfristig (2–4 Jahre) |

| Zunahme der Nutzung von Adsorptionssäulen in asiatischen Krankenhäusern | +1.2% | Asien-Pazifik, insbesondere China und Japan | Mittelfristig (2–4 Jahre) |

| Aufkommen tragbarer Apheresegeräte für die außerklinische Versorgung | +1.6% | Global, mit rascher Verbreitung in Märkten für häusliche Pflege | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Autoimmun- und neurologische Erkrankungen

Die globale Inzidenz chronischer Autoimmunerkrankungen steigt weiter an, wobei Patienten mit Guillain-Barré-Syndrom und Myasthenia gravis Ansprechraten von 92 % bzw. 81,25 % zeigen, wenn sie mit therapeutischem Plasmaaustausch behandelt werden. Gesundheitssysteme erkennen den Plasmaaustausch zunehmend als Rettungstherapie bei refraktären Schüben an – ein Trend, der durch alternde Bevölkerungen in Hocheinkommensländern verstärkt wird, wo der Schweregrad der Erkrankungen größer ist. Frühe Erkenntnisse deuten auch darauf hin, dass der Plasmaaustausch Long-COVID-Symptome durch die Entfernung entzündlicher Mediatoren lindern kann, wodurch sich der Patientenpool erweitert. Insgesamt erzeugen diese epidemiologischen und klinischen Faktoren eine anhaltende Verfahrensnachfrage und bilden die Grundlage für mehrjährige Geräteersatzzyklen.

Zunehmende klinische Evidenz zur Unterstützung erweiterter Indikationen

Die Amerikanische Gesellschaft für Apherese hat dem therapeutischen Plasmaaustausch in ihren Leitlinien von 2024 eine Empfehlung der Kategorie I–III für 87 Erkrankungen zugewiesen, was den wachsenden Indikationsumfang unterstreicht[1]Amerikanische Gesellschaft für Apherese, „Leitlinien zur Anwendung der therapeutischen Apherese in der klinischen Praxis – Aktualisierung 2024”, apheresis.org. Im Jahr 2025 veröffentlichte randomisierte Studien zeigten signifikante Reduktionen der Zytokinwerte bei COVID-19-Patienten mit neurologischen Komplikationen nach Austauschsitzungen. Pädiatrische Daten aus dem Fachblatt der Ägyptischen Pädiatrischen Vereinigung bestätigten Sicherheitsergebnisse, die mit denen bei Erwachsenen vergleichbar sind, und fördern so eine frühere Intervention bei Kindern. Die wachsende Evidenzbasis verringert die Zurückhaltung der Verschreiber, beschleunigt die Integration in Krankenhausprotokolle und fördert das schrittweise Wachstum des Verfahrensvolumens über verschiedene Fachgebiete hinweg.

Günstige Erstattungsrichtlinien in entwickelten Ländern

Der ambulante Gebührenplan von Medicare für 2025 weist 431,83 USD pro Plasmaaustauschbehandlung zu, womit die bundesstaatliche Kostenübernahme mit Kosteneffektivitätsstudien übereinstimmt, die die Behandlungskosten pro Sitzung auf nahezu die Hälfte der Kosten für intravenöses Immunglobulin beziffern. Ähnliche Tarifanpassungen in Deutschland und Frankreich haben unmittelbare finanzielle Anreize für Krankenhäuser geschaffen, plasmabasierte Behandlungsregime gegenüber teureren Biologika zu bevorzugen. Private Versicherer spiegeln diese Anpassungen wider und erweitern die Kostenübernahme auf neue Autoimmunindikationen wie Sichelzellkrisen. Verbesserte Zahlungssicherheit stärkt die Rechtfertigung für Kapitalinvestitionen in fortschrittliche Systeme und beschleunigt die Amortisation hochwertiger Verbrauchsmaterialien.

Wachsende Verbreitung des therapeutischen Plasmaaustauschs in der Herzchirurgie

Komplexe Herzfälle stützen sich zunehmend auf extrakorporale Blutmanagementstrategien. Der Nationale Gesundheitsdienst Englands stellte 1,5 Millionen USD bereit, um 25 Spectra-Optia-Geräte für Sichelzellpatienten einzusetzen, die chirurgische Eingriffe benötigen, und prognostiziert bis zu 10.000 zusätzliche jährliche Eingriffe. Die Fähigkeit von Spectra, den Erythrozytenaustausch gleichzeitig mit der Nierenersatztherapie durchzuführen, reduziert den Transfusionsbedarf und die Aufenthaltsdauer auf der Intensivstation, was führende Herzchirurgiezentren in den Vereinigten Staaten und Japan dazu veranlasst, ähnliche Protokolle einzuführen. Die hohen Fallerlöse in Herzchirurgieprogrammen gleichen die Gerätekosten aus und verleihen dieser klinischen Nische einen überproportionalen Einfluss auf die Gesamtnachfrage nach Verfahren.

Analyse der Hemmnisse*

| Analyse der Hemmnisse | Ca. prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten für Apheresessysteme | –1.2% | Global, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit von qualifiziertem Apheresepersonal | –0.8% | Global, akut in ländlichen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Plasmaversorgungskette bei globalen Krisen | –1.0% | Global, am deutlichsten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei pädiatrischen Anwendungen | –0.6% | Global, mit strengerer Aufsicht in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten für Apheresessysteme

Erstklassige Geräte übersteigen 100.000 USD pro Einheit, während Einwegsets 1.000–1.200 USD pro Eingriff hinzufügen – Kosten, die kleine Krankenhäuser in Lateinamerika und Afrika kaum rechtfertigen können. Lieferkettenerschütterungen nach der Pandemie haben die Preise für Harze und Membranen erhöht und die Säulenkosten im Jahr 2024 um 15 % in die Höhe getrieben. Obwohl Originalgerätehersteller Leasing-, Pay-per-Use- und Servicepakete anbieten, führen angespannte Gesundheitsbudgets in Schwellenländern zu langsameren Ersatzzyklen und verzögerter Einführung von Plattformen der nächsten Generation.

Begrenzte Verfügbarkeit von qualifiziertem Apheresepersonal

Jede therapeutische Plasmaaustauschsitzung erfordert Pflegepersonal und Ärzte, die in der Antikoagulationsbehandlung, der hämodynamischen Echtzeitüberwachung und dem Umgang mit Notfallkomplikationen ausgebildet sind. Umfragen des Südostasiatischen Konsortiums für therapeutischen Plasmaaustausch ergaben weniger als einen zertifizierten Bediener pro Million Einwohner in Indonesien und Vietnam. Alternde Belegschaften in Europa prognostizieren einen rentenbedingten Schwund von 30 % der leitenden Spezialisten bis 2030, sofern dieser nicht durch beschleunigte Ausbildungsprogramme ausgeglichen wird. Personalengpässe begrenzen direkt die tägliche Verfahrenskapazität und hemmen die Umsatzgenerierung, selbst dort, wo Geräte verfügbar sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Technologische Konvergenz verändert die Gerätelandschaft

Apheresemaschinen generierten 48,02 % der Marktgröße für therapeutischen Plasmaaustausch im Jahr 2025 und unterstreichen damit ihren Status als verfahrenstechnisches Herzstück in allen Krankheitskategorien. Säulen und Adsorber hingegen wachsen bis 2031 mit einer CAGR von 9,49 %, da Kliniker eine selektive Pathogenentfernung mit minimalem Plasmaersatz fordern. Integrierte Geräte kombinieren nun die Zentrifugaltrennung mit Adsorptionskartuschen, sodass Bediener innerhalb derselben Konsole zwischen der vollständigen Plasmaentfernung und der antikörperspezifischen Filtration wechseln können. Hersteller differenzieren sich durch sensorgesteuerte Antikoagulantientitration, geschlossene Einwegsysteme und cloudbasierte Leistungsanalysen, die die Verfahrenszeiten auf unter 35 Minuten reduzieren.

Wiederkehrende Einnahmen aus Verbrauchsmaterialien bleiben entscheidend: Schlauchsets, Kochsalzlösung, Antikoagulanzien und Ersatzflüssigkeiten tragen nahezu 60 % des Lifetime-Kundenwerts pro installierter Basis bei. Marktführer bündeln daher Hardware-Leasing mit langfristigen Verbrauchsmaterialverträgen und sichern so planbare Cashflows. Software-Updates, die Ferndiagnose und Protokollbibliotheken ermöglichen, verlagern den Wettbewerb weiter vom Preis hin zur Plattform-Ökosystemzugehörigkeit, vertiefen die Kundenabhängigkeit und bremsen eine mögliche Verdrängung durch kostengünstige Anbieter.

Nach Indikation: Neurologische Anwendungen treiben das Kernwachstum

Neurologische Erkrankungen repräsentierten 37,12 % des Marktanteils für therapeutischen Plasmaaustausch im Jahr 2025 und bilden weiterhin das klinische Rückgrat der Verfahrensnachfrage. Die rasche Antikörperelimination reduziert die Beatmungsabhängigkeit beim Guillain-Barré-Syndrom deutlich und verkürzt die Intensivaufenthaltsdauer bei myasthenen Krisen. Das Management der Transplantatabstoßung liefert bis 2031 eine CAGR von 9,63 %, angetrieben durch steigende Organspenderaten in China, Indien und Brasilien sowie durch die Integration des Plasmaaustauschs in Protokolle zur antikörpervermittelten Abstoßung, die von der Internationalen Gesellschaft für Herz- und Lungentransplantation veröffentlicht wurden. Kardiovaskuläre Anwendungen, insbesondere der perioperative Erythrozytenaustausch, profitieren von dieser Protokollisierung, während renale und hämatologische Indikationen die Basisauslastung in Dialysezentren und hämatologischen Stationen aufrechterhalten.

Aufkommende Bereiche wie Long-COVID, pädiatrische Autoimmunenzephalitis und katastrophales Antiphospholipid-Syndrom erweitern das therapeutische Spektrum. Mit zunehmender Evidenz nehmen Kostenträger diese Erkrankungen in ihre Erstattungslisten auf und stellen sicher, dass das Wachstum des Verfahrensvolumens nicht ausschließlich an klassische Autoimmunkohorten gebunden ist. Der Markt für therapeutischen Plasmaaustausch sichert sich damit einen verteidigungsfähigen Kern in der Neurologie und schichtet neue Einnahmen aus rasch wachsenden Post-Transplantations- und Infektionskrankheitsnischen auf.

Nach Endnutzer: Die Revolution der häuslichen Pflege verändert die Behandlungserbringung

Die häusliche Therapie beanspruchte 61,78 % des Marktanteils für therapeutischen Plasmaaustausch im Jahr 2025 und wird bis 2031 mit einer CAGR von 10,29 % prognostiziert, was eine entschiedene Verlagerung aus dem Krankenhaus heraus verdeutlicht. Tragbare Geräte wiegen weniger als 18 kg und können an Standardsteckdosen angeschlossen werden, sodass zertifiziertes Pflegepersonal Sitzungen im Wohnzimmer des Patienten durchführen kann, während Echtzeit-Vitalwerte auf Cloud-Dashboards hochgeladen werden. Die Pandemie hat eine breite Akzeptanz von Fernüberwachungscodes bei Kostenträgern katalysiert, und viele US-amerikanische Versicherer erstatten Hausbesuche nun auf dem gleichen Niveau wie ambulante Abteilungen.

Krankenhäuser bleiben für komplizierte Mehrorganfälle unverzichtbar, doch selbst tertiäre Zentren erkennen an, dass die Reservierung interner Ressourcen für akute Krisen die Kapazitätsauslastung verbessert. Ambulante Operationszentren füllen die Zwischennische und bieten tagesklinische Eingriffe für stabile Patienten ohne vollständige stationäre Gemeinkosten an. Start-up-Dienstleister reagieren mit franchiseartigen mobilen Einheiten, die Geräte, Personal und Verbrauchsmaterialien zu Abonnementpreisen bündeln, und stellen damit die bisherigen krankenhausexklusiven Erlösmodelle in Frage.

Geografische Analyse

Nordamerika dominierte mit einem Anteil von 40,66 % am Markt für therapeutischen Plasmaaustausch im Jahr 2025, gestützt durch eine robuste Erstattung durch Medicare und private Kostenträger, die die hohen Verbrauchsmaterialkosten ausgleicht. Die FDA-Zulassung des Aurora-Xi-Plasmapheresessystems im Jahr 2025 verstärkte den Wettbewerb und förderte eine Preismäßigung bei etablierten Konsolen. Kanadas Provinzen haben ihre Gebührenordnungen kürzlich mit den US-amerikanischen Sätzen harmonisiert, was den grenzüberschreitenden Verfahrensabfluss reduziert und die inländische Nachfrage stabilisiert.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,31 %, angetrieben durch Chinas Plan „Gesundes China 2030”, der die Apherese-Infrastruktur in 300 Kreiskrankenhäusern finanziert. Die Erweiterung des Terumo-Werks in Hangzhou im Wert von 15 Millionen USD sichert die lokale Versorgung mit Spectra-Optia-Sets, senkt Importzölle und verkürzt Lieferzeiten um 40 %. Japan und Südkorea verfügen über ausgereifte installierte Basen, doch verbleibt Aufwärtspotenzial durch die demografische Alterung und den Ausbau von Transplantationsprogrammen. Indiens Wachstum im Medizintourismus lenkt internationale Patienten in Privatkrankenhäuser, die wettbewerbsfähige Plasmaaustauschpakete anbieten.

Europa zeigt eine stetige, aber langsamere Expansion. Obwohl die universelle Krankenversicherung den Zugang erleichtert, zwangen Plasmaversorgungsengpässe im Jahr 2024 viele EU-Länder dazu, 40 % ihres Rohplasmas aus den Vereinigten Staaten zu importieren, was die Europäische Blutalliance dazu veranlasste, zwei Millionen zusätzliche Spender zu gewinnen. Die Märkte im Nahen Osten und Afrika befinden sich noch in einem frühen Stadium, werden jedoch durch Investitionen des Golfkooperationsrats in tertiäre Versorgungszentren unterstützt, während Brasilien und Argentinien die südamerikanische Einführung durch öffentlich-private Krankenhausnetzwerke vorantreiben.

Wettbewerbslandschaft

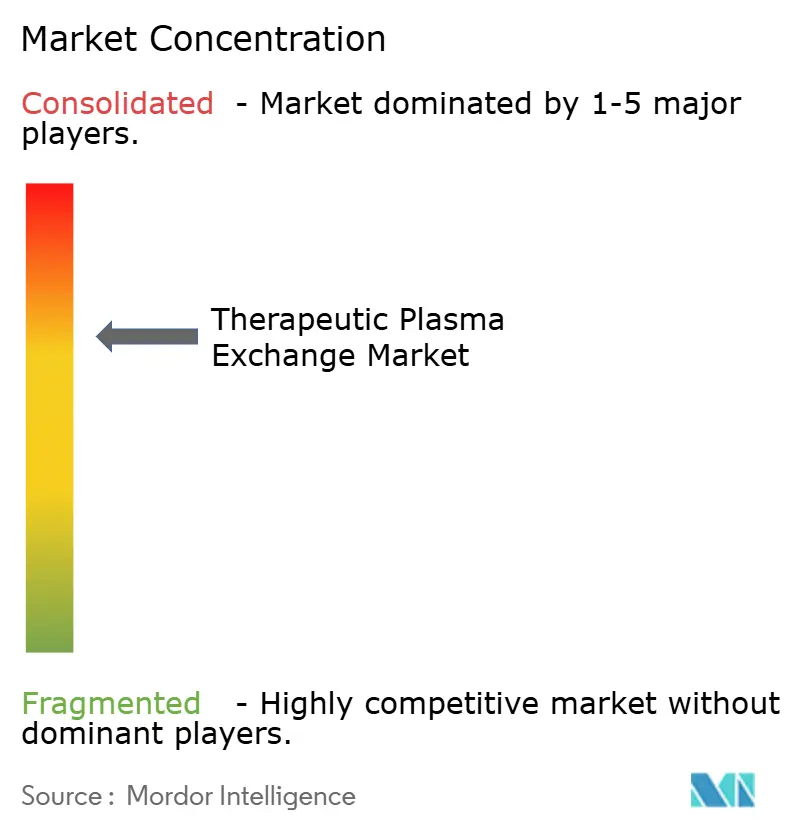

Der Markt für therapeutischen Plasmaaustausch weist eine moderate Konsolidierung auf, wobei Terumo, Fresenius Kabi und Baxter schätzungsweise 70 % der weltweit installierten Konsolen kontrollieren. Terumos Rika-System erreichte bis Ende 2024 98 Installationen in US-amerikanischen Zentren und strebt bis 2027 eine Marktdurchdringung von 25 % durch schnellere Entnahmezeiten und spenderspezifische Volumina an. Fresenius Kabi erhielt die FDA-Zulassung für seine Adaptive-Nomogram-Software, die Durchflussraten dynamisch anpasst, um Entnahmevolumina zu optimieren, und stärkt damit sein verbrauchsmaterialgetriebenes Umsatzmodell.

Baxter veräußerte seinen Bereich Nierenversorgung im Wert von 3,8 Milliarden USD, um sich auf wachstumsstarke Infusions- und Apheresebereiche zu konzentrieren, was das strategische Engagement für fortschrittliche Blutaufbereinigungsplattformen signalisiert. Die Wettbewerbsbedrohung durch FcRn-Inhibitoren nimmt weiter zu, da Argenx im Jahr 2024 einen Umsatz von 1,2 Milliarden USD mit Efgartigimod meldete und damit nicht-verfahrensbasierte therapeutische Alternativen validierte.

Als Reaktion darauf betonen Gerätehersteller Hybridsysteme, die die Plasmaentfernung mit Adsorptionskartuschen koppeln, um die verfahrenstechnische Relevanz durch eine schnellere Antikörperreduktion als mit Biologika allein zu erhalten. Mittelgroße Marktteilnehmer konzentrieren sich auf kostengünstige tragbare Konsolen für Schwellenmärkte, doch strenge regulatorische Anforderungen und fest verankerte Krankenhausserviceverträge halten die Eintrittsbarrieren hoch.

Führende Unternehmen der Branche für therapeutischen Plasmaaustausch

Asahi Kasei Corporation

Baxter International Inc

Terumo Corporation

B. Braun Melsungen AG

Fresenius Kabi AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Terumo Blood and Cell Technologies ist eine Partnerschaft mit Join Parachute eingegangen, um den Einsatz des Rika-Plasmaspendesystems zu skalieren und Spendenvolumina an die individuelle Spenderphysiologie anzupassen.

- April 2025: Asahi Kasei Life Science hat den Betrieb mit erweiterter Kapazität für Planova-Virusentfernungsfilter in Shizuoka und Illinois aufgenommen und unterstützt damit biotherapeutische Aufreinigungspipelines.

- Februar 2025: Die Sanquin-Blutversorgungsstiftung unterzeichnete eine 10-Jahres-Vereinbarung zur Implementierung der automatisierten Reveos-Verarbeitung, die 400.000 jährliche Vollblutspenden rationalisiert.

- Februar 2025: Der Nationale Gesundheitsdienst Englands investierte 1,5 Millionen USD in 25 Spectra-Optia-Systeme, um die Versorgungskapazität bei Sichelzellerkrankungen zu verbessern.

- Dezember 2024: Terumo kündigte eine Lokalisierungsinvestition von 15 Millionen USD an, um Spectra Optia und Trima Accel an seinem Standort in Hangzhou zu fertigen.

Umfang des globalen Berichts über den Markt für therapeutischen Plasmaaustausch

Therapeutischer Plasmaaustausch (TPE), auch bekannt als Plasmapherese, ist eine extrakorporale Blutaufbereinigungstechnik, bei der pathogene Substanzen wie pathogene Autoantikörper, Immunkomplexe, Kryoglobuline und cholesterinhaltige Lipoproteine aus dem Plasma von Patienten entfernt und durch eine Substitutionsflüssigkeit wie Albuminlösung oder häufig frisch gefrorenem Plasma ersetzt werden. TPE wird bei der Behandlung verschiedener Autoimmunerkrankungen, renaler Erkrankungen, hämatologischer Erkrankungen usw. eingesetzt, was das Marktwachstum voraussichtlich antreiben wird.

| Apheresemaschinen |

| Filter |

| Säulen und Adsorber |

| Verbrauchsmaterialien (Schläuche, Sets) |

| Software und Dienstleistungen |

| Neurologische Erkrankungen |

| Kardiovaskuläre Erkrankungen |

| Hämatologische Erkrankungen |

| Renale Erkrankungen |

| Transplantatabstoßung |

| Sonstige Indikationen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Apheresemaschinen | |

| Filter | ||

| Säulen und Adsorber | ||

| Verbrauchsmaterialien (Schläuche, Sets) | ||

| Software und Dienstleistungen | ||

| Nach Indikation | Neurologische Erkrankungen | |

| Kardiovaskuläre Erkrankungen | ||

| Hämatologische Erkrankungen | ||

| Renale Erkrankungen | ||

| Transplantatabstoßung | ||

| Sonstige Indikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Häusliche Pflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für therapeutischen Plasmaaustausch im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 1,91 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Säulen und Adsorber, dank ihrer CAGR von 9,49 %, die an die Fähigkeit zur antikörperspezifischen Entfernung geknüpft ist.

Warum nehmen häusliche therapeutische Plasmaaustauschverfahren zu?

Tragbare Konsolen, Erstattungsparität für Fernsitzungen und die Patientenpräferenz für reduzierte Krankenhausexposition treiben eine CAGR von 10,29 % im Segment der häuslichen Pflege an.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der Asien-Pazifik-Raum, unterstützt durch Investitionen in die öffentliche Gesundheit und lokale Fertigung, wird voraussichtlich eine CAGR von 8,31 % erzielen.

Wie beeinflussen alternative Therapien die Gerätehersteller?

Steigende Umsätze mit FcRn-Inhibitoren veranlassen Gerätehersteller, selektive Adsorption und Servicebündelung hinzuzufügen, um ihr Wertangebot zu erhalten.

Seite zuletzt aktualisiert am: