Marktgröße und Marktanteil für mukosale Atomisierungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

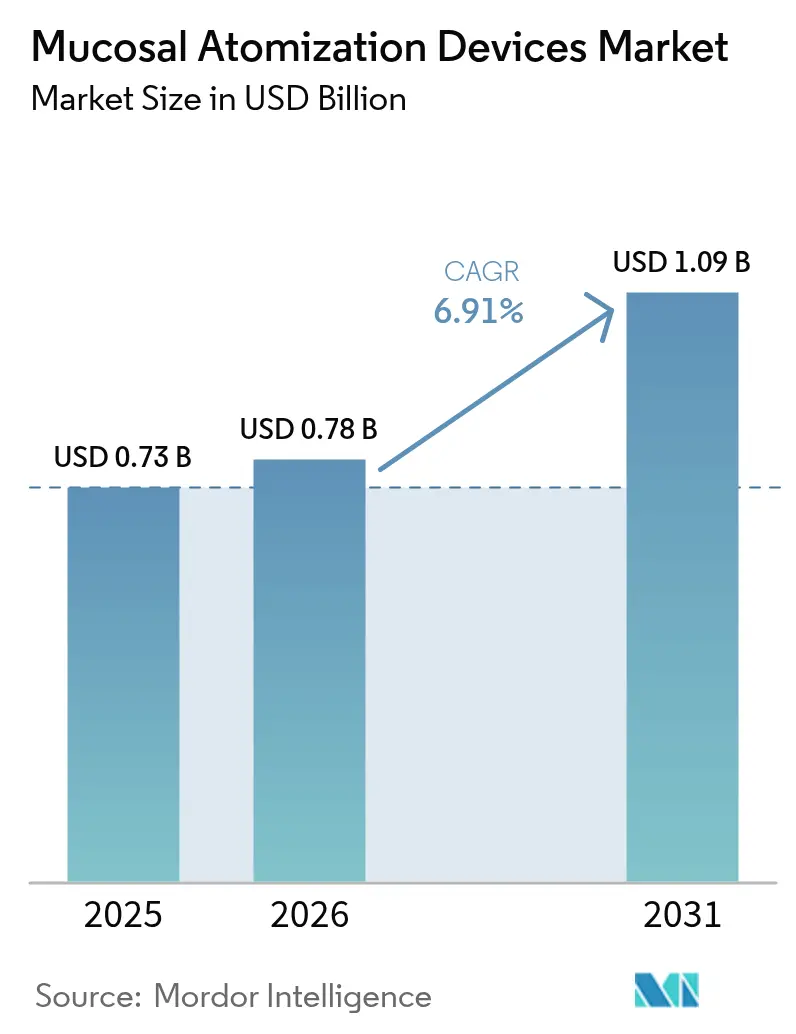

| Marktgröße (2026) | 0.78 Milliarden US-Dollar |

| Marktgröße (2031) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mukosale Atomisierungsgeräte von Mordor Intelligence

Die Marktgröße für mukosale Atomisierungsgeräte wurde im Jahr 2025 auf USD 0,73 Milliarden geschätzt und soll von USD 0,78 Milliarden im Jahr 2026 auf USD 1,09 Milliarden bis 2031 wachsen, bei einer CAGR von 6,91 % während des Prognosezeitraums (2026–2031). Diese Entwicklung unterstreicht den Wandel des Sektors hin zur nadelfreien Verabreichung, steigende Adoptionsraten in Krankenhäusern und Kliniken sowie günstige regulatorische Maßnahmen wie die FDA-Zulassung des nasalen Epinephrin-Sprays neffy im Jahr 2024 [1]ARS Pharmaceuticals Operations, Inc. ,"ARS Pharmaceuticals kündigt Einreichungen für die Zulassung von neffy in China, Japan und Australien an," ir.ars-pharma.com. Kontinuierliche Markteinführungen treibgasfreier und intelligenter, dosisgezählter Plattformen erweitern die adressierbare Basis in der Notfallmedizin, der chronischen Allergieversorgung und der Präventivimmunisierung, während Nachhaltigkeitsvorschriften die Produktentwicklung weg von Fluorkohlenwasserstoff-Treibgasen lenken. Die Dynamik bei Fusionen und Übernahmen, veranschaulicht durch Aptar Pharmas Kauf der SipNose-Vermögenswerte und Paratek Pharmaceuticals' Übernahme von Optinose, konzentriert geistiges Eigentum und beschleunigt integrierte Gerät-Arzneimittel-Angebote. Die Wachstumsaussichten werden weiter gestärkt durch steigende Forschungsfinanzierung für intranasale Impfstoffe, Analgesieprotokolle auf dem Schlachtfeld, die bei eingeschränktem venösem Zugang die nasale Verabreichung bevorzugen, sowie Umweltanreize, die kohlenstoffarme Atomisierungsformate belohnen.

Wichtigste Erkenntnisse des Berichts

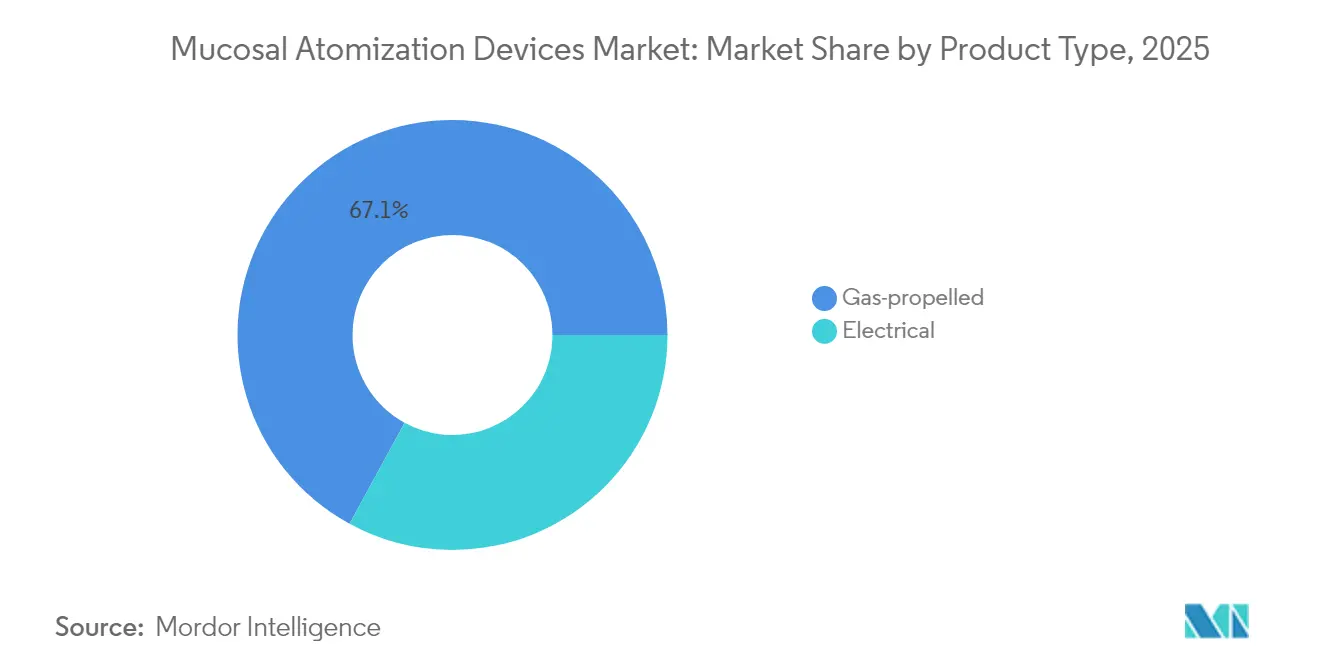

- Nach Produkttyp führten gasbetriebene Geräte im Jahr 2025 mit einem Umsatzanteil von 67,05 %; elektrische Atomisierungsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 8,51 % wachsen.

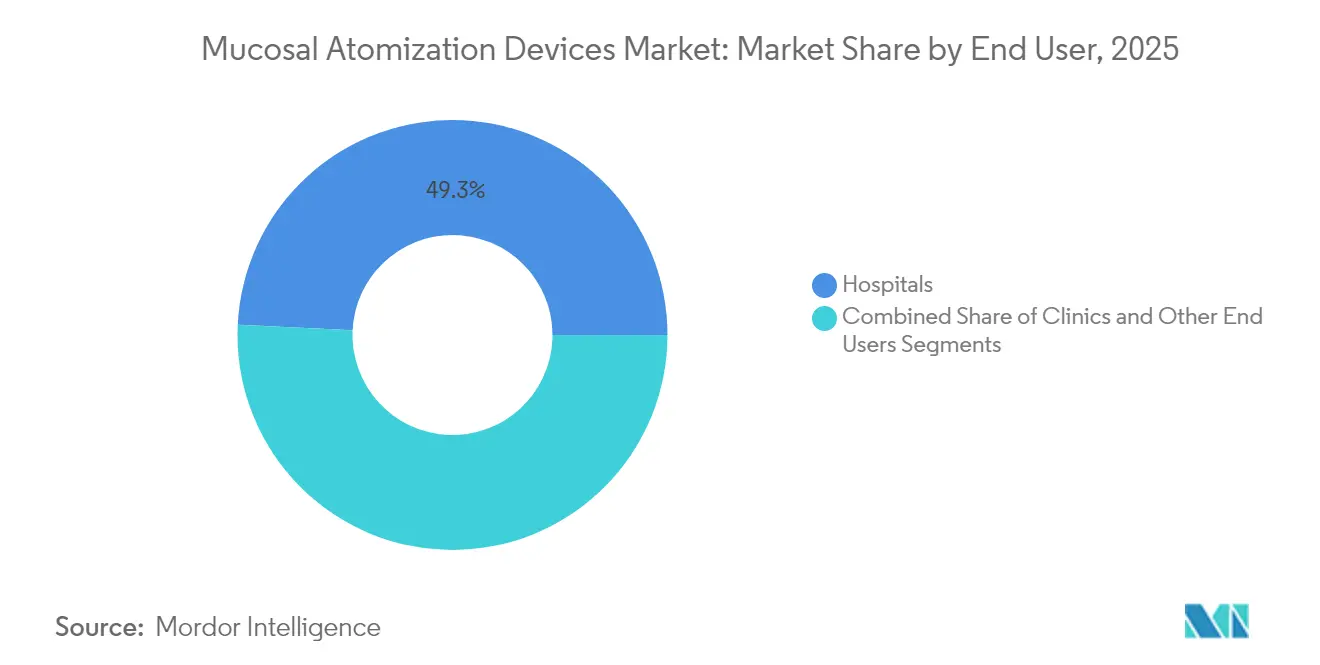

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 49,25 % am Markt für mukosale Atomisierungsgeräte, während Kliniken bis 2031 voraussichtlich mit einer CAGR von 8,59 % wachsen werden.

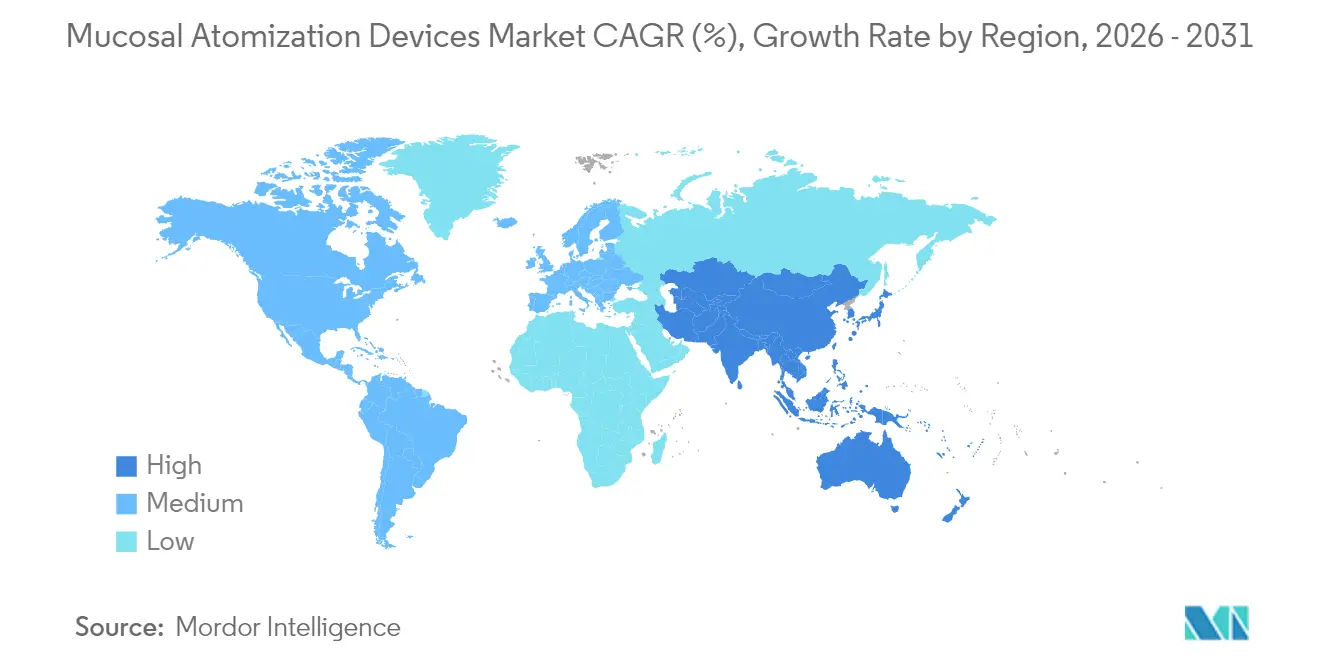

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,62 % am Markt für mukosale Atomisierungsgeräte, und der Asien-Pazifik-Raum entwickelt sich bis 2031 mit einer CAGR von 8,73 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mukosale Atomisierungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von allergischer Rhinitis und Sinusitis | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte im Atomisierungsgerät-Design | +1.5% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Forschungs- und Entwicklungsfinanzierung für intranasale Impfstoffe und Arzneimittelverabreichung | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einsatz in der prähospitalen und Schlachtfeld-Analgesie | +0.9% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für nadelfreie Impfung in Ländern mit niedrigem und mittlerem Einkommen | +0.7% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Integration mit intelligenten Dosiszähler-IoT-Modulen | +0.6% | Nordamerika und Europa, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von allergischer Rhinitis und Sinusitis

Allergische Rhinitis betrifft mittlerweile jeden sechsten Amerikaner und vergleichbare Anteile der europäischen Bevölkerung, was einen kontinuierlichen Strom von Patienten schafft, die auf eine schnelle Symptomlinderung durch intranasale Therapie angewiesen sind. Netzwerk-Metaanalysen, die 2024 veröffentlicht wurden, kamen zu dem Schluss, dass atomisierte nasale Formulierungen oralen Wirkstoffen hinsichtlich Wirkungseintritt und Sicherheit überlegen sind, was höhere Verschreibungsvolumina für Steroid-, Antihistaminika- und neuartige biologische Sprays unterstützt [2]Bernardo Sousa-Pinto, "Wirksamkeit und Sicherheit intranasaler Medikamente bei allergischer Rhinitis: Netzwerk-Metaanalyse," Europäisches Journal für Allergologie und klinische Immunologie, onlinelibrary.wiley.com. Die Nachfrage wird durch Studien gestärkt, die partikelreiche Stadtluft mit steigender Rhinitis-Inzidenz in Verbindung bringen, insbesondere in Asien und Lateinamerika, was die globale Relevanz des Marktes für mukosale Atomisierungsgeräte unterstreicht. Die Einführung monoklonaler Antikörper wie Omalizumab und Dupilumab, die eine präzise mukosale Ausrichtung zur Optimierung der Bioverfügbarkeit erfordern, hat den Geräteeinsatz in spezialisierten Allergiekliniken weiter gefestigt [3]Xiangning Cheng, "Aktuelle Studien und Perspektiven von Biologika bei der Behandlung allergischer Rhinitis," MDPI, mdpi.com. Expertengremien empfehlen nun nasale Anticholinergika einschließlich Ipratropiumbromid über Atomisierungsgeräte für Patienten mit persistierender Rhinorrhoe, die auf die Standardtherapie nicht ansprechen, was Ersatzzyklen und Stückzahlen steigert.

Technologische Fortschritte im Atomisierungsgerät-Design

Durchbrüche in der Gerätetechnik verbessern die Dosiergenauigkeit, die Stabilität von Biologika und die Therapietreue der Anwender. Bespaks Einweg-NasaDose-Plattform verwendet Einzeldosis-Blister, die empfindliche Peptide bis zur Betätigung vor Feuchtigkeit schützen. Akademisch-industrielle Kooperationen, inspiriert durch den Tintenfisch-Strahlantrieb, haben Prototypen nadelfreier Systeme hervorgebracht, die eine tiefere Turbinatenpenetration und ein geringeres Restvolumen ermöglichen und die Bioverfügbarkeit in präklinischen Modellen um zweistellige Prozentwerte verbessern. Trudell Medicals AEROCOUNT integriert Bluetooth und Cloud-Telemetrie, sodass Kliniker Dosierereignisse in Echtzeit verfolgen und Therapieschemata aus der Ferne anpassen können – eine Funktionalität, die mittlerweile von mehreren US-amerikanischen Kostenträgern erstattet wird. Die Forschung zu nanostrukturierten Lipidträgern legt nahe, dass atomisierte Partikel unter 150 nm das Riechepithel überwinden und kleine Moleküle an das Zentralnervensystem abgeben können, was künftige Indikationen erweitert. Gleichzeitig senken temperaturgesteuerte Hochfrequenzwerkzeuge zur Behandlung von Nasenobstruktionen die chirurgischen Kosten für große Versicherer über vier Jahre um USD 20 Millionen und steigern indirekt das Bewusstsein für intranasale Therapielösungen.

Steigende Forschungs- und Entwicklungsfinanzierung für intranasale Impfstoffe und Arzneimittelverabreichung

Bundesbehörden haben nach der Beobachtung der Vorteile der mukosalen Immunität während der COVID-19-Reaktion beispiellose Zuschüsse für nasale Impfstoffe bereitgestellt und Mittel über das RADx-Programm des NIH und BARDA-Verträge kanalisiert. Das Zentrum für die Bewertung und Erforschung biologischer Produkte der FDA genehmigte 2024 24 biologische Geräteanträge – fünf davon betrafen die atomisierte nasale Verabreichung –, was das regulatorische Vertrauen in diese Modalität signalisiert. Multizentrische Studien zeigten, dass lebend-attenuierte intranasale Influenza-Kandidaten die Virusausscheidung wirksamer reduzierten als intramuskuläre Vergleichspräparate, was neue Marktteilnehmer in den Markt für mukosale Atomisierungsgeräte treibt. Veterinärimpfstoffforscher wenden auch Sprühtrocknung und Nanoträger auf Atemwegserkrankungen bei Geflügel und Schweinen an, was die Fertigungsbasis der Technologie erweitert und die Komponentenkosten senkt. Im Jahr 2025 erteilte Patente für thermostabile Hilfsstoffmischungen beseitigen Kühlkettenanforderungen für Fernimmunisierungsprogramme in Ländern mit niedrigem und mittlerem Einkommen.

Einsatz in der prähospitalen und Schlachtfeld-Analgesie

Rettungsdienste betrachten intranasale Wege als die schnellste Alternative, wenn der intravenöse Zugang verzögert ist. Nationale Protokolle in den Vereinigten Staaten fügten 2024 8-mg-Naloxon-Sprays zu ambulanten Kits hinzu, um Fentanyl-Analoga entgegenzuwirken, was die Beschaffungsvolumina erhöhte. Französische Spezialkräfte veröffentlichten Fallserien, die bestätigten, dass 1,5 mg/kg Ketamin über einen nasalen Atomisierungsgerät die Schmerzwerte bei der Evakuierung im Vergleich zu historischen Morphin-Kontrollen um 40 % reduzierte. Experimentelle langwirkende Naloxon-Nanopartikel, die intranasal verabreicht wurden, hielten therapeutische Plasmaspiegel 48 Stunden lang aufrecht und verhinderten potenziell eine Renarkotisierung bei Überdosierungsclustern. Der Einsatz von Verteilungsboxen mit niedrigen Zugangshürden in West Virginia verteilte in sechs Monaten 2.383 Naloxon-Kits und bewies die Skalierbarkeit auf Gemeindeebene für atomisierungsgerätekompatible Medikamente. Diese operativen Gewinne verankern nachhaltige Gerätenachbestellungszyklen und stärken den Markt für mukosale Atomisierungsgeräte in den Bereichen Rettungsdienste und Verteidigung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nebenwirkungen durch Überdosierung / Nebelaustreten | −0.8% | Global, stärker in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Verabreichungswege | −1.2% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeit bei Spezialdusenwerkstoffen | −0.6% | Global, akut in der Asien-Pazifik-Fertigung | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken gegenüber Druckgas-Treibmitteln | −0.9% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nebenwirkungen durch Überdosierung / Nebelaustreten

Gerätefehlzündungen und Tröpfchenrückfluss können zu subtherapeutischer Exposition oder unerwünschten Ereignissen führen, insbesondere wenn sie von minimal geschulten Anwendern verabreicht werden. Beobachtungsstudien, die 1.200 prähospitale Naloxon-Umkehrungen abdeckten, verknüpften eine inkonsistente Sprühstrahlgeometrie mit entzugsbedingter Agitation in 7 % der Fälle. Die FDA schreibt nun strengere Tröpfchengrößenschwellenwerte in neuen 510(k)-Einreichungen vor, was die Qualitätssicherungskosten erhöht und die Designvalidierungszyklen verlängert. Hersteller reagieren mit der Hinzufügung visueller Farbwechselindikatoren, die eine vollständige Betätigung bestätigen, doch die Lernkurven bleiben für Gemeinschaftshelfer steil. Adoptionshemmnisse in ressourcenbeschränkten Märkten dämpfen daher vorübergehend die Wachstumsrate des Marktes für mukosale Atomisierungsgeräte.

Verfügbarkeit alternativer Verabreichungswege

Konkurrierende transdermale, bukkale und Mikronadel-Formate entwickeln sich rasch weiter und locken Verschreiber mit vertrauten Erstattungscodes. Der Umsatz mit Mikronadelssystemen überstieg 2024 USD 10 Milliarden und verspricht schmerzlose Langzeitfreisetzung, was die intranasale Dominanz bei chronischen Schmerzen und Hormontherapien herausfordert. Orale mukoadhäsive Filme, einige mit Permeationsverstärkern und Geschmaskierungspolymeren kombiniert, erreichten globale Umsatzprognosen von USD 55 Milliarden für 2030 und lenken Forschungs- und Entwicklungsfinanzierung von nasalen Projekten ab. Pharmazeutische Strategen bevorzugen auch injizierbare Wearables, die Echtzeit-Pharmakokinetikdaten streamen – eine Funktion, die bei Atomisierungsgeräten noch nicht Standard ist. Diese Faktoren reduzieren die prognostizierte CAGR um 1,2 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz gasbetriebener Geräte steht unter Umweltdruck

Gasbetriebene Plattformen stellten den größten Anteil an der Marktgröße für mukosale Atomisierungsgeräte dar und machten USD 0,49 Milliarden bzw. 67,05 % des Umsatzes im Jahr 2025 aus. Ihr gefestigter Status beruht auf der Vertrautheit der Kliniker, bewährter Dosierkonsistenz und unkomplizierten Abfüllvorgängen. Dennoch zwingen umweltpolitische Veränderungen zur Neuformulierung. Die US-amerikanische Verbraucherschutzbehörde und die Umweltschutzbehörde schlugen Ausstiegspläne für HFC-134a und HFC-152a vor, was Hersteller dazu veranlasst, kohlenstoffarme Mischungen zu erproben, die mindestens 90 % CO₂-Reduktion ohne Beeinträchtigung des mittleren aerodynamischen Massendurchmessers des Sprühstrahls liefern. Klinische Brückenstudien zeigen pharmakokinetische Äquivalenz und ebnen regulatorische Wege für die kommerzielle Markteinführung ab 2027. Elektrische Atomisierungsgeräte verzeichneten im Vergleich dazu nur 32,95 % des Umsatzes im Jahr 2025, erzielen jedoch ein Spitzenwachstum von 8,51 % CAGR, da Krankenhäuser treibgasfreie Optionen mit programmierbaren Sprühvolumina und IoT-Telemetrie bevorzugen. Das Fehlen von Druckgasen vereinfacht die globale Versandkonformität, senkt die Logistikkosten im Durchschnitt um 12 % und mindert die Lieferkettenexposition gegenüber Treibmittelengpässen. Die höheren Stückkosten bleiben das Haupthindernis, obwohl Gesamtbetriebskostenmodelle, die Umweltabgaben einbeziehen, elektrische Lösungen in entwickelten Volkswirtschaften zunehmend begünstigen.

Diese Dynamiken verstärken die erwartete Verschiebung: Gasbetriebene Geräte behalten ihre Kerndomäne in der Notfallmedizin bis 2026 bei, wonach neue ESG-motivierte Beschaffungsrichtlinien den Umsatzmix in Richtung elektrischer Formate kippen. Hersteller mit hybriden Pipelines – die sowohl treibgashaltige als auch treibgasfreie Versionen liefern können – sind gut positioniert, um Marktanteile zu verteidigen und Nachhaltigkeitsprämien zu erzielen, was das Wettbewerbsgleichgewicht im Markt für mukosale Atomisierungsgeräte erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausführerschaft verschiebt sich in Richtung Klinikexpansion

Krankenhäuser erzielten 2025 den höchsten Umsatz und erfassten 49,25 % der Marktgröße für mukosale Atomisierungsgeräte durch Notaufnahmeprotokolle und perioperative Schmerzmanagementpfade. Monatliche Lagerrotationsprogramme gewährleisten kontinuierliche Bestellungen, da Atomisierungsgeräte mehreren Zwecken dienen, von der Naloxon-Umkehrung bis zur Sedierung und topischen Hämostase. Einkaufsgemeinschaften verhandeln zunehmend Portfolioverträge, die Mehrarzneimittelkompatibilität und pädiatrische Düsen bündeln, und fördern die Standardisierung auf weit validierten Plattformen. Kliniken, Notfallversorgungszentren und Arztpraxen verkörpern hingegen den am schnellsten wachsenden Kanal mit einer CAGR von 8,59 %. Treiber sind die Verbraucherpräferenz für nadelfreie Allergie- und Migränetherapie, die bei geplanten Besuchen verabreicht wird, sowie verbesserte Erstattungen für ambulante Arzneimittelverabreichungscodes. Die FDA-Zulassung von neffy für pädiatrische Anaphylaxie eröffnete eine große neue Kohorte für die ambulante Abgabe und löste inkrementelle Stückverkäufe aus, insbesondere während der Hochpollensaison.

Häusliche Pflege- und Langzeitpflegeumgebungen tragen einen kleineren, aber wachsenden Anteil bei, da sich die Geräteergonomie verbessert. Batteriebetriebene Aktuatoren mit hörbaren Dosierhinweisen ermöglichen es älteren oder sehbehinderten Patienten, Therapien selbst zu verabreichen und die Pflegebelastung zu minimieren. Die Ausweitung der Anwendungsfälle über verschiedene Umgebungen hinweg legt nahe, dass Krankenhäuser schrittweise Marktanteile an ambulante und häusliche Kanäle abgeben werden, jedoch bis zum Ende des Prognosezeitraums als wichtige Entscheidungsträger für Hochakut- und Formulierungsentscheidungen verbleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika, verankert durch die Vereinigten Staaten, lieferte 2025 41,62 % des globalen Umsatzes, gestützt durch einen FDA-Rahmen, der Einreichungen zu Chemie, Herstellung und Kontrollen vereinfacht und kombinierte 510(k)- und NDA-Einreichungen ermöglicht. Nationale Naloxon-Verteilungsinitiativen und staatliche Dauerverordnungen stärken die alltägliche Nachfrage, während fortschrittliche Kostenträgersysteme intelligente Dosisverfolgungs-Atomisierungsgeräte incentivieren. Health Canadas Schnellverfahren für nasale Epinephrin-Produkte signalisiert regionale Angleichung und verkürzt die Markteinführungszeiten für grenzüberschreitende Marktteilnehmer.

Der Asien-Pazifik-Raum verzeichnet die steilste Entwicklung mit einer CAGR von 8,73 %. Die japanische Behörde für Arzneimittel und Medizinprodukte akzeptierte 2024 Aculys Pharmas Antrag auf ein nasales Diazepam-Spray – das erste Antiepileptikum dieser Art –, was einen sichtbaren regulatorischen Präzedenzfall schafft. Chinas Nationale Behörde für medizinische Produkte und Australiens Therapeutische Güterverwaltung bewerteten neffy im Rahmen paralleler Überprüfungsverfahren, was konvergierende Standards hervorhebt, die multinationale Einreichungen begünstigen. Steigende Gesundheitsausgaben der wachsenden Mittelschicht und eine hohe Prävalenz allergischer Rhinitis in sich urbanisierenden Volkswirtschaften untermauern ein dauerhaftes Gerätevolumenwachstum.

Europa bietet eine reife, aber stetige Expansion, da die EU-Medizinprodukteverordnung strenge Marktüberwachung nach dem Inverkehrbringen vorschreibt und damit Wettbewerbschancen für Anbieter mit robusten klinischen Daten und Umweltnachweisen schafft. Die Übernahme der Ziele des Grünen Deals übt Druck auf treibgasbasierte Produkte aus und beschleunigt den Schwenk zu elektrischen Atomisierungsgeräten und Treibmitteln mit niedrigem Treibhauspotenzial. Aufstrebende Gebiete in Lateinamerika, dem Nahen Osten und Afrika stellen aufkeimende Chancen dar: Die Modernisierung der Notfallmedizinsysteme und durch Geber finanzierte Impfkampagnen stimulieren die Nachfrage, doch strukturelle Hürden – von begrenzten Kühlkettennetzen bis hin zu Defiziten bei der klinischen Ausbildung – dämpfen die Durchdringungsraten im Markt für mukosale Atomisierungsgeräte.

Wettbewerbslandschaft

Die Landschaft ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Aptar Pharmas Kauf der SipNose-Vermögenswerte für USD 12,5 Millionen stärkte seine Atomisierungsfähigkeiten für Biologika in der Frühphase, während Paratek Pharmaceuticals' Übernahme von Optinose für USD 330 Millionen seinen Umsatzstrom über Antibiotika hinaus diversifizierte. Patentstreitigkeiten bei der US-amerikanischen Internationalen Handelskommission unterstreichen den strategischen Wert von Düsengeometrie und Dosierungsalgorithmen; eine erfolgreiche Durchsetzung kann mehrjährige Lizenzgebühren sichern. Erstklassige Unternehmen verfügen über vertikal integrierte Fertigung in den Bereichen Elastomerformung und Gerät-Arzneimittel-Montage und erzielen Skaleneffekte, die von kleineren Wettbewerbern begehrt werden.

Wettbewerbsvektoren konzentrieren sich zunehmend auf Nachhaltigkeit und Digitalisierung. Unternehmen, die HFO-1234ze-Treibmittelmischungen oder batteriefreie piezoelektrische Antriebe entwickeln, ziehen Krankenhausbeschaffungsausschüsse an, die ESG-Konformität anstreben. Gleichzeitig generieren IoT-ausgestattete Aktuatoren Erkenntnisse aus der realen Welt, die Gesundheitsökonomie-Dossiers und Kostenträgerverhandlungen unterstützen. Weißraum-Segmente – pädiatrisch spezifische Aufsätze, auf das Zentralnervensystem ausgerichtete Nanoträger und KI-gesteuerte Adhärenzplattformen – sind weitgehend unbestritten und bieten Einstiegspunkte für agile Neueinsteiger, die bereit sind, regulatorische Komplexität zu navigieren.

Marktführer im Bereich mukosale Atomisierungsgeräte

Teleflex Incorporated

DeVilbiss Healthcare LLC

Becton, Dickinson and Company

Cook Medical

Integra LifeSciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Paratek Pharmaceuticals schloss die Übernahme von Optinose und dessen nasalem Spray Xhance gegen chronische Rhinosinusitis für bis zu USD 330 Millionen ab und erweiterte damit sein Atemwegsportfolio.

- Januar 2025: BD präsentierte das BD Accuspray Nasal Spray System für intranasale Impfstoffe zusammen mit vorfüllbaren Spritzen auf der Pharmapack 2025.

- Januar 2025: ARS Pharmaceuticals reichte über den Partner ALK-Abelló regulatorische Unterlagen für das nasale Epinephrin-Spray neffy in Kanada und dem Vereinigten Königreich ein.

- Dezember 2024: Die Partner von ARS Pharmaceuticals in China, Japan und Australien reichten neffy-2-mg-Pakete ein, nachdem Studien eine 100%ige pädiatrische Ansprechrate und eine mediane Symptomauflösung von 16 Minuten berichteten.

Berichtsumfang des globalen Marktes für mukosale Atomisierungsgeräte

Gemäß dem Umfang des Berichts sind mukosale Atomisierungsgeräte spezifische Gerätetypen, die zur Verabreichung von Arzneimitteln über die tracheale Mukosa sowie über orale und nasale Oberflächen verwendet werden. Sie sind systematisch und ermöglichen eine nadelfreie Arzneimittelverabreichung. Sie werden hauptsächlich bei Notfall- und prähospitalen Behandlungen eingesetzt.

Der Markt für mukosale Atomisierungsgeräte ist segmentiert nach Produkttyp (gasbetrieben und elektrisch), Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Gasbetrieben |

| Elektrisch |

| Krankenhäuser |

| Kliniken |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkttyp | Gasbetrieben | |

| Elektrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Kliniken | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für mukosale Atomisierungsgeräte und wie schnell wächst er?

Die Marktgröße für mukosale Atomisierungsgeräte beträgt im Jahr 2026 USD 0,78 Milliarden und soll mit einer CAGR von 6,91 % wachsen, um bis 2031 USD 1,09 Milliarden zu erreichen.

Welche geografische Region wird bis 2031 voraussichtlich die höchste Wachstumsrate verzeichnen?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 8,73 % wachsen – der schnellsten aller Regionen –, unterstützt durch günstige Zulassungen in China, Japan und Australien.

Welche Gerätekategorie zeigt die stärkste Wachstumsdynamik?

Elektrische Atomisierungsgeräte entwickeln sich mit einer CAGR von 8,51 %, da Gesundheitskäufer auf treibgasfreie, IoT-fähige Plattformen umsteigen.

Warum entfällt derzeit der größte Nachfrageanteil auf Krankenhäuser?

Krankenhäuser halten 49,25 % des Marktanteils für mukosale Atomisierungsgeräte, da Notaufnahmen auf die nasale Verabreichung für die schnelle Applikation von Naloxon, Ketamin und anderen kritischen Arzneimitteln angewiesen sind.

Welcher jüngste regulatorische Meilenstein hat die Marktakzeptanz beschleunigt?

Die FDA-Zulassung des nasalen Epinephrin-Sprays neffy im Jahr 2024 validierte die intranasale Verabreichung bei lebensbedrohlichen allergischen Reaktionen und förderte eine breitere Akzeptanz in pädiatrischen und erwachsenen Bevölkerungsgruppen.

Wie beeinflussen Nachhaltigkeitsvorschriften die Produktentwicklung?

Vorgeschlagene US-amerikanische Beschränkungen für HFC-134a und HFC-152a mit hohem Treibhauspotenzial treiben Hersteller dazu an, kohlenstoffarme Treibmittelmischungen zu entwickeln und auf elektrische Atomisierungsgeräte umzusteigen, die kommenden Umweltstandards entsprechen.

Seite zuletzt aktualisiert am: