Marktgröße und Marktanteil der Concierge-Medizin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

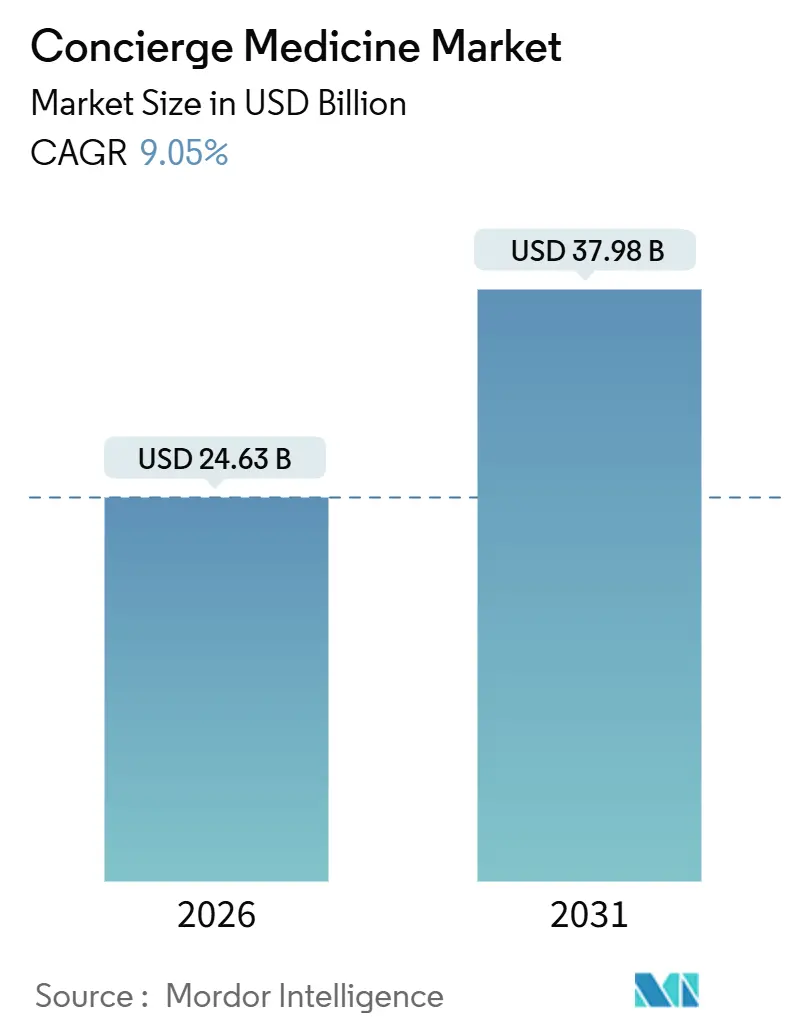

| Marktgröße (2026) | 24.63 Milliarden US-Dollar |

| Marktgröße (2031) | 37.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

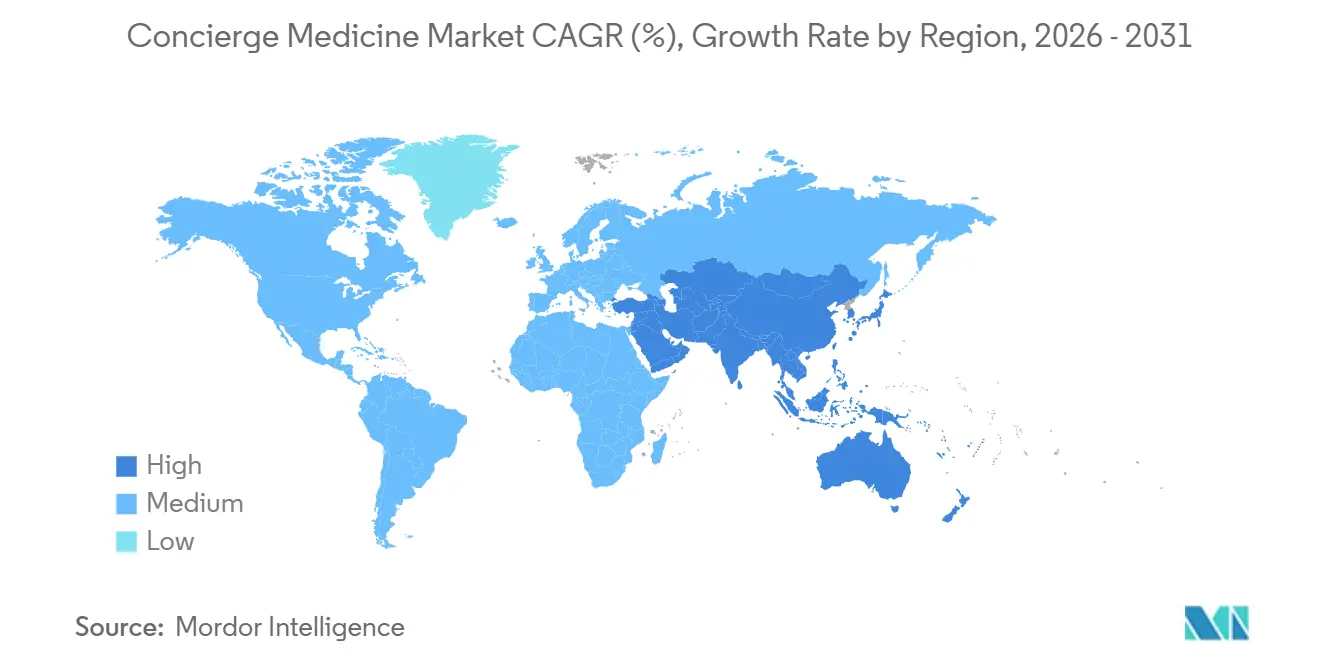

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Concierge-Medizin von Mordor Intelligence

Die Marktgröße für Concierge-Medizin wird im Jahr 2026 auf 24,63 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,05 % im Prognosezeitraum (2026–2031) 37,98 Milliarden USD erreichen.

Ärzteausgebranntsein (Physician Burnout), eine stärkere Unternehmensnachfrage nach hochwertigen Leistungsangeboten und die rasche Verbreitung von Telemedizin gestalten den Markt für Concierge-Medizin grundlegend um und veranlassen eine schnelle Umwandlung traditioneller Primärversorgungspraxen in Mitgliedschaftsmodelle. Zwischen 2018 und 2023 stieg die Zahl der Concierge-Praxen in den USA um 83,1 %, während die Zahl der angeschlossenen Ärzte um 78,4 % zunahm, was auf eine sich beschleunigende angebotsseitige Reaktion auf die Zahlungsbereitschaft der Patienten für personalisierte Versorgung hinweist. Unternehmensleistungsgruppen wie die Health Transformation Alliance binden Concierge-Mitgliedschaften für rund 5 Millionen versicherte Mitarbeiter ein, um Fehlzeiten zu reduzieren und unnötige Notaufnahmebesuche zu vermeiden. Nordamerika bleibt der größte regionale Markt, aber Asien-Pazifik ist auf dem Weg zum schnellsten Wachstum, unterstützt durch ein stark steigendes Verbraucherinteresse an ganzheitlichen Gesundheitsdienstleistungen und gelockerten Telemedizinvorschriften.

Wichtigste Erkenntnisse des Berichts

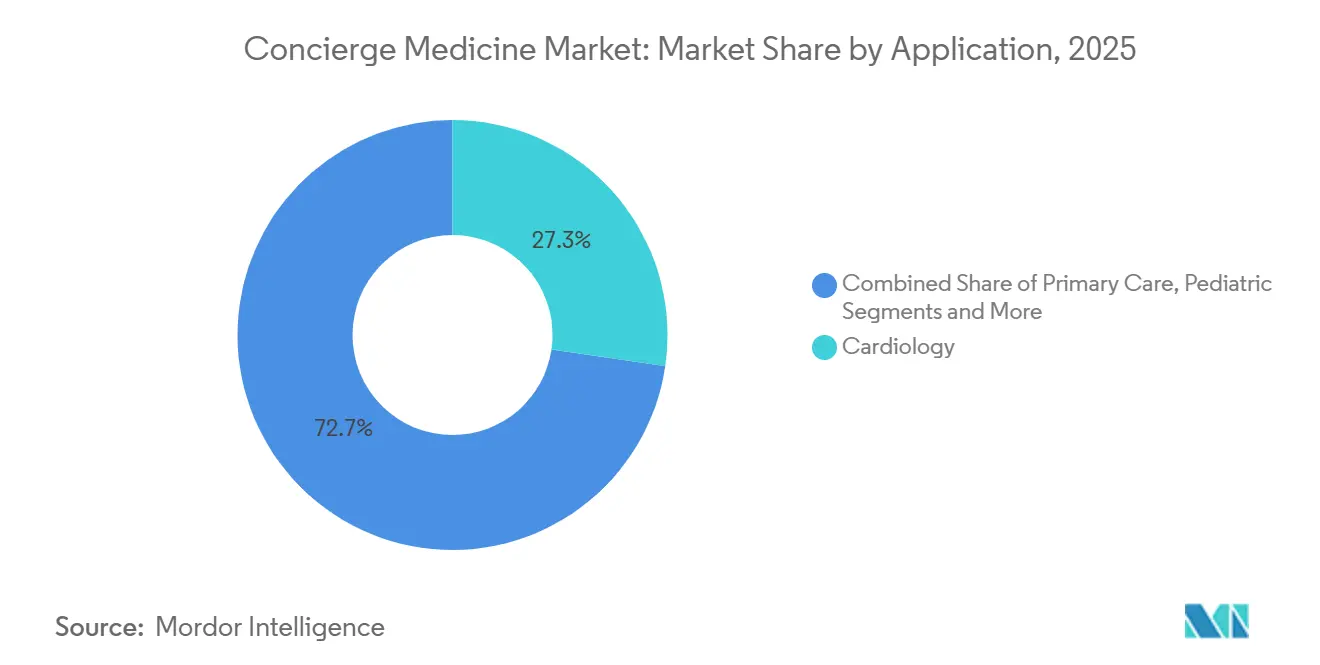

- Nach Anwendung hielt die Kardiologie im Jahr 2025 einen Marktanteil von 27,31 % am Markt für Concierge-Medizin, während die Pädiatrie von 2026 bis 2031 voraussichtlich die höchste CAGR von 11,62 % verzeichnen wird.

- Nach Eigentumsmodell erzielte arztgeführte Gruppenpraxen im Jahr 2025 einen Umsatzanteil von 59,83 %, während ausschließlich virtuelle Concierge-Plattformen bis 2031 mit einer CAGR von 12,38 % expandieren.

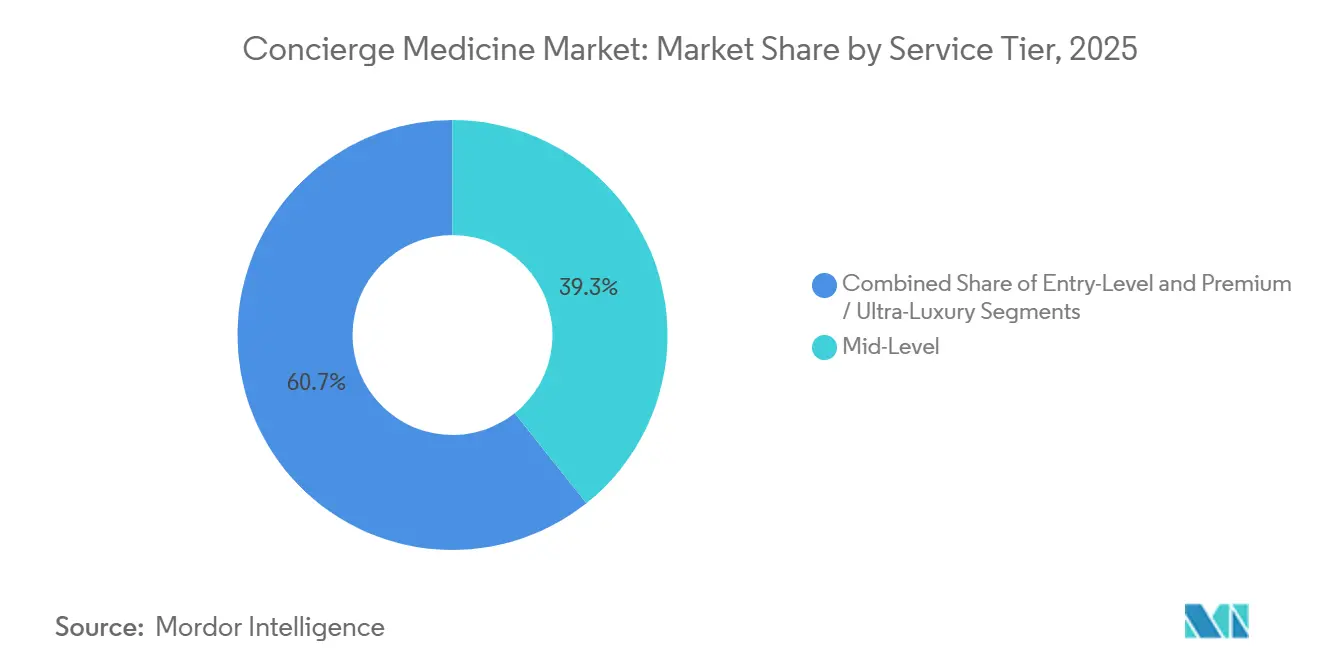

- Nach Servicetier entfielen auf Mitgliedschaften der mittleren Preisklasse, die zwischen 3.000 und 10.000 USD pro Jahr kosten, im Jahr 2025 39,28 % der Marktgröße für Concierge-Medizin, während Premium-Tiers über 10.000 USD mit einer CAGR von 10,16 % wachsen.

- Nach Bereitstellungsmodus entfiel auf die persönliche Versorgung im Jahr 2025 ein Anteil von 62,86 % an der Marktgröße für Concierge-Medizin; ausschließlich virtuelle Modelle werden jedoch voraussichtlich bis 2031 mit einer CAGR von 13,32 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 38,36 %, während die Region Asien-Pazifik mit einer CAGR von 12,38 % von 2026 bis 2031 das stärkste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Concierge-Medizin

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Personalisierte, zeitintensive Primärversorgung | +2.1% | Global, am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Ärzteausgebranntsein fördert Praxisumwandlungen | +1.8% | Nordamerika, Australien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Integration von Telemedizin und Fernüberwachung | +1.5% | Global, am schnellsten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde, vermögende Bevölkerung mit hohem Nettovermögen wächst | +1.3% | Nordamerika, Europa, GCC | Langfristig (≥ 4 Jahre) |

| Arbeitgeber fügen Concierge-Leistungen hinzu | +1.0% | Nordamerika, aufkommend in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte kontinuierliche Versorgung | +0.9% | Global, früh in Nordamerika und ausgewählten APAC-Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach personalisierter, zeitintensiver Primärversorgung

Patienten zahlen zunehmend direkte Jahresgebühren zwischen 1.000 und 50.000 USD, um Termine am selben Tag, verlängerte Besuche und eine reibungslose Koordination zu sichern, die in gebührenbasierten Versorgungssettings häufig fehlen.[1]Concierge Medicine Today, "Concierge Medicine Statistics," conciergemedicinetoday.com In einer Analyse aus dem Jahr 2024 von 18.432 Hausbesuchen auf Abruf wurden 52 % selbst finanziert, und 94,2 % der Nutzer gaben an, erneut buchen zu wollen, was eine dauerhafte Zahlungsbereitschaft für Komfort unterstreicht. Die Zahl der Haushalte mit hohem Nettovermögen stieg 2024 in Nordamerika um 562.000 und verbreitert damit die Premiumkundenbasis. Patienten mit chronischen Erkrankungen entscheiden sich ebenfalls für Mitgliedschaften, um sich gegen Krankenhauswiederaufnahmen abzusichern, was die Lifestyle-Nachfrage in stabile Abonnementeinnahmen umwandelt. Dieser Wandel signalisiert eine strukturelle Verlagerung hin zur patientenfinanzierten, wertorientierten Primärversorgung und unterstützt die Expansion des Marktes für Concierge-Medizin.

Ärzteausgebranntsein treibt Praxisumwandlungen voran

Im Jahr 2024 waren 43 % der Ärzte in den USA von Burnout betroffen, und 35 % erwogen, ihre aktuelle Tätigkeit innerhalb von zwei Jahren aufzugeben.[2]American Medical Association, "Physician Burnout 2024 Survey Results," ama-assn.org Concierge-Modelle begrenzen die Patientenpanels in der Regel auf 300–600 Patienten, verglichen mit 2.000–2.500 in traditionellen Praxen, was die administrative Belastung verringert. MDVIP mit über 1.300 angeschlossenen Ärzten meldete im Dezember 2024 eine Arztzufriedenheit von 96 % und eine Patientenbindungsrate von 90 %. Eine Studie im JAMA Health Forum zeigte, dass krankenhausangestellte Ärzte 10,7 % mehr als niedergelassene Ärzte berechnen, was den Druck zur unabhängigen Umwandlung erhöht. Da im Jahr 2024 nur noch 42,2 % der Ärzte in arztgeführten Einrichtungen tätig waren, ermöglicht die Knappheit Concierge-Anbietern, höhere Gebühren zu verlangen, was den Schwung hin zu Mitgliedschaftspraxismodellen verstärkt.

Telemedizin und Integration der Fernüberwachung

CMS verlängerte die pandemiebedingten Telemedizin-Flexibilitäten bis 2025, hob ländliche Beschränkungen auf und deckte reine Audiobesuche ab.[3]Centers for Medicare & Medicaid Services, "CY 2025 Medicare Physician Fee Schedule Final Rule," cms.gov Amazon hat Amazon Clinic in die Pay-per-Visit-Dienste von One Medical integriert und bietet Videokonsultationen für 49 USD an, was zeigt, wie hybride virtuelle Versorgung die Akquisitionskosten senken kann. Die Integration von Wearables ermöglicht die Echtzeitüberwachung von Blutzuckerwerten und Herzrhythmus und erleichtert frühzeitigere Interventionen. Eine Verbraucherumfrage in Asien-Pazifik ergab, dass sich die Telemedizinnutzung von 2020 bis 2024 verdoppelt hat, wobei 90 % einen einzigen Versorgungsansprechpartner bevorzugen. Asynchrones Messaging reduziert die Zeit, die Ärzte pro Behandlung aufwenden, und hilft Concierge-Plattformen, profitabel zu skalieren und den Markt für Concierge-Medizin zu erweitern.

Alternde, vermögende Bevölkerung mit hohem Nettovermögen wächst

Die Bevölkerungsgruppe mit hohem Nettovermögen in Nordamerika wuchs 2024 um 7,3 % und altert weiter, wodurch die Nachfrage nach proaktiver, multidisziplinärer Koordination steigt. Ultra-Luxus-Mitgliedschaften über 10.000 USD, die einen 24/7-Arztzugang, genomisches Screening und Hausbesuche bündeln, gewinnen an Bedeutung. Ein Bericht des Weißen Hauses aus dem Jahr 2025 stellte fest, dass mehr als 40 % der US-amerikanischen Kinder inzwischen mit chronischen Erkrankungen leben, was die Einschreibung in pädiatrische Concierge-Angebote bei wohlhabenden Eltern fördert. Vermögenszentren in den GCC-Ländern und Asien erzeugen Nachfrageinseln für Concierge-Modelle im Bereich Führungskräfte- und Altersmedizin. Da Gesundheitserhaltung für diese Segmente preisunelastisch ist, stützt der Konsum ein widerstandsfähiges Umsatzwachstum über Konjunkturzyklen hinweg.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Versicherungserstattung | -1.4% | Global, am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Schrumpfendes Angebot an niedergelassenen Ärzten | -0.8% | Nordamerika, Australien, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei der Abrechnung | -0.7% | Nordamerika, Ausstrahlungswirkung global | Mittelfristig (2–4 Jahre) |

| Politischer Gegenwind durch Gerechtigkeits- und Zugangsbedenken | -0.5% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungserstattung / hohe Zuzahlungen

Mitgliedsbeiträge kommen im Allgemeinen nicht für eine Erstattung durch Medicare oder private Krankenversicherungen in Frage, da sie als nicht-medizinische Annehmlichkeiten betrachtet werden. CMS-Richtlinien erlauben die Abrechnung nur für zusätzliche abgedeckte Leistungen, sodass die Jahresgebühren vollständig vom Patienten zu tragen sind. Erschwinglichkeitsbarrieren schränken die anspruchsberechtigte Bevölkerung in Märkten mit niedrigerem Einkommen ein. Krankenhausangestellte Ärzte berechnen bereits 10,7 % mehr als niedergelassene Ärzte, was Kostenbedenken verstärkt und den Concierge-Zugang exklusiv erscheinen lässt. Einstiegsseitige Direct-Primary-Care-Tiers, die unter 3.000 USD angeboten werden, zielen darauf ab, ihre Reichweite zu verbreitern, doch mangelt es diesen reduzierten Angeboten häufig an diagnostischer Breite, was ihre Wettbewerbsfähigkeit einschränkt.

Schrumpfendes Angebot an niedergelassenen Primärversorgungsärzten

Krankenhausverträge verbieten ausscheidenden Ärzten häufig für mehrere Jahre die lokale Praxistätigkeit und blockieren damit Concierge-Neugründungen. Übernahmen durch Private-Equity-Gesellschaften bevorzugen ebenfalls volumenbasierte Modelle und lenken potenzielle Umsteiger ab. AMA-Umfragedaten zeigen, dass zwar 35 % der Ärzte erwägen, ihre aktuelle Tätigkeit aufzugeben, viele jedoch in den Ruhestand treten oder in nicht-klinische Tätigkeiten wechseln, anstatt Concierge-Unternehmungen zu gründen. Zunehmender Rekrutierungswettbewerb erhöht die Kosten für die Ärztegewinnung und verlangsamt den geografischen Rollout.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kardiovaskuläre Dominanz trifft auf pädiatrische Beschleunigung

Die Kardiologie kontrollierte 2025 27,31 % des Marktanteils für Concierge-Medizin, getragen durch die Nachfrage von Führungskräften nach laufender Risikoüberwachung und sofortigem Zugang zu Herzkatheterlaboren. Die Marktgröße für Concierge-Medizin im Bereich kardiovaskulärer Angebote dürfte im Einklang mit der alternden Bevölkerung, die die Krankheitslast erhöht, stetig wachsen. Die Pädiatrie, obwohl heute noch kleiner, wird voraussichtlich bis 2031 mit einer CAGR von 11,62 % wachsen, angetrieben durch steigende Kindheitsfettleibigkeit, Diabetes und Verhaltensstörungen, die das Weiße Haus im Mai 2025 dokumentiert hat.

Die fachliche Diversifizierung schreitet voran. Die psychiatrische Concierge-Nachfrage steigt, da Arbeitgeber den Zugang zu psychischer Gesundheitsversorgung mit Produktivität verknüpfen, während die Primärversorgung als Fundament für breite Patientenpanels erhalten bleibt. Dermatologie, Orthopädie und Frauengesundheit entstehen in Nischen, in denen Patienten ästhetische Ergebnisse oder Fertilitätsmonitoring schätzen, machen aber noch bescheidene Anteile an der Gesamtmarktgröße für Concierge-Medizin aus. Anbieter bündeln zunehmend Primärversorgung mit Facharztzugang, um sich zu differenzieren, und schaffen zusammengesetzte Programme, die die Kundenbindung vertiefen und die Mitgliedschaftsdauer verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Eigentumsmodell: Gruppenpraxen führen, virtuelle Plattformen stören den Markt

Arztgeführte Gruppenpraxen hielten 2025 59,83 % der Marktgröße für Concierge-Medizin und nutzen gemeinsame Infrastruktur sowie gegenseitige Überweisungsdynamiken, um die Kosten pro Mitglied unter Kontrolle zu halten. Die Gruppenökonomie unterstützt auch Investitionen in elektronische Patientenakten und Fernüberwachung, die Einzelpraxen oft schwer finanzieren können. Ausschließlich virtuelle Concierge-Plattformen werden jedoch voraussichtlich bis 2031 eine CAGR von 12,38 % verzeichnen, begünstigt durch minimalen Immobilienaufwand und KI-gestützte Triage, die es Ärzten ermöglicht, größere Patientenpanels zu verwalten, ohne die Besuchsqualität zu beeinträchtigen.

Unternehmenseigene Netzwerke wie One Medical, jetzt Teil von Amazon, betreiben mehr als 200 Kliniken und betreuen rund 815.000 Mitglieder, was zeigt, wie Skalierung die Verhandlungsmacht gegenüber Kostenträgern und Lieferanten stärkt. Franchise-Formate bieten schlüsselfertige Plattformen für Ärzte, denen das Kapital fehlt, um eigene Technologien zu entwickeln, während krankenhausgebundene Programme stationäre Versorgungswege integrieren, aber oft nicht die Reaktionsfähigkeit auf Concierge-Niveau erreichen. Insgesamt dreht sich die Wettbewerbspositionierung um die Fähigkeit eines Anbieters, die Vertrautheit der Versorgung mit operativer Effizienz in Einklang zu bringen – eine zentrale Spannung für die künftige Entwicklung des Marktes für Concierge-Medizin.

Nach Servicetier: Mittleres Niveau balanciert Zugang, Luxus erfasst Vermögen

Mitgliedschaften der mittleren Preisklasse zwischen 3.000 und 10.000 USD sicherten sich 2025 39,28 % der Marktgröße für Concierge-Medizin und bieten attraktive Kompromisse für Haushalte der oberen Mittelschicht, die schnelleren Zugang ohne Premium-Extras suchen. Premium- und Ultra-Luxus-Tiers wachsen mit einer CAGR von 10,16 %, angetrieben von vermögenden Privatpersonen, die globale medizinische Navigation, fortschrittliche Diagnostik und dedizierte Versorgungsteams schätzen. Sollis Health gibt an, dass 99 % ihrer Mitglieder Notaufnahmebesuche vermeiden, was den wahrgenommenen ROI im oberen Segment unterstreicht.

Einstiegstiers unter 3.000 USD pro Jahr zielen darauf ab, den Concierge-Zugang zu demokratisieren, sind jedoch häufig auf größere Patientenpanels und schmalere Servicemenüs angewiesen. Programme der mittleren Preisklasse sehen sich Druck von beiden Seiten ausgesetzt – sie müssen höhere Gebühren gegenüber dem Einstiegsniveau rechtfertigen, während ihnen gleichzeitig die Weißhandschuh-Merkmale von Luxuswettbewerbern fehlen. Anbieter verfeinern Tier-Differenzierungsmerkmale, um Kundenabwanderung zu steuern, und heben maßgeschneiderte Untersuchungsprotokolle, Facharztkoordination und personalisierte Lebensplanung als Wertanker hervor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Persönliche Versorgung verankert Vertrauen, virtuelle Modelle skalieren die Reichweite

Die persönliche Versorgung entfiel 2025 auf 62,86 % der Marktgröße für Concierge-Medizin, da Patienten weiterhin körperliche Untersuchungen, Vor-Ort-Labore und die durch persönliche Besuche entstehende Vertrauensbeziehung bevorzugen. Eine Überprüfung von Hausbesuchsdiensten aus dem Jahr 2024 ergab eine Wiederbuchungsabsicht von 94,2 %, was auf einen anhaltenden Appetit auf direkte Interaktion hindeutet. Ausschließlich virtuelle Plattformen expandieren am schnellsten mit einer CAGR von 13,32 %, unterstützt durch Fernüberwachungsgeräte, die Ärzten kontinuierliche biometrische Datenströme liefern.

Hybridmodelle, die jährliche körperliche Untersuchungen mit telemedizinischen Nachsorgeterminen kombinieren, schlagen eine Effizienzbalance. CMS-Regeln, die bis 2026 gelten, erstatten Telemedizin weiterhin über alle geografischen Standorte hinweg und verringern regulatorische Reibungspunkte. Virtuelle Modalitäten stoßen dennoch bei komplexen Diagnosen an Grenzen, was viele Betreiber dazu veranlasst, gemischte Angebote einzuführen. Jüngere, digitale Patienten bevorzugen Messaging-Konsultationen, was virtuelle Kapazität auch für stationäre Praxen innerhalb des Marktes für Concierge-Medizin zu einer strategischen Notwendigkeit macht.

Geografische Analyse

Nordamerika verzeichnete 2025 einen Umsatzanteil von 38,36 %, gestützt durch den größten Pool an niedergelassenen Ärzten und die dichteste Bevölkerung mit hohem Nettovermögen. Die Marktgröße für Concierge-Medizin in den Vereinigten Staaten weitete sich aus, wobei die Zahl der Praxen von 1.658 im Jahr 2018 auf 3.036 im Jahr 2023 stieg und die Zahl der Ärzte im gleichen Zeitraum von 3.935 auf 7.021 zunahm. US-amerikanische Arbeitgeber beschleunigen die Marktdurchdringung weiter, indem sie Mitgliedschaften bündeln, um Fehlzeiten und Notaufnahmeausgaben zu reduzieren. Kanada und Mexiko zeigen eine noch im Entstehen begriffene Akzeptanz, die sich auf große Ballungsräume konzentriert, in denen grenzüberschreitende Medizintouristen Versorgungskontinuität suchen.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 12,38 % wachsen, angetrieben durch rasch steigende verfügbare Einkommen, insbesondere in China und Indien. Achtzig Prozent der Verbraucher in Asien-Pazifik äußern Interesse an Gesundheitserhaltungsleistungen, wobei die Hälfte bereit ist, Aufpreise zu zahlen, und neunzig Prozent einen einzigen Koordinationspunkt bevorzugen. Die Nutzung von Telemedizin verdoppelte sich von 2020 bis 2024 und schuf eine Infrastruktur, die Concierge-Plattformen nutzen können. Die Erweiterung des Greater Bay Area Medical Concierge Service Network von AXA Hongkong im Jahr 2025 veranschaulicht das Wachstum der grenzüberschreitenden Versorgung. Japans alternde Bevölkerung und die privaten Versicherungsnormen in Australien bieten weiteren regionalen Expansionsspielraum.

Europa verzeichnet eine moderate Akzeptanz, wobei Deutschland, das Vereinigte Königreich und Frankreich an der Spitze stehen und jeweils von einem Anstieg privater Ausgaben und permissiven Direktvertragsregelungen profitieren. GCC-Volkswirtschaften im Nahen Osten begrüßen Ultra-Luxus-Anbieter, die für Expatriate-Führungskräfte tätig sind und Kontinuität über deren globale Einsatzorte hinweg anstreben. Südamerika bleibt ein Emerging Market; wohlhabende Segmente in Brasilien und Argentinien nehmen Concierge-Dienste an, aber eine breitere Diffusion wird durch Erschwinglichkeit und fragmentierte Versicherungsrahmen verlangsamt. Unterschiedliche regulatorische Regimes erfordern lokalisierte Modelle und veranlassen große Betreiber, regionale Partnerschaften einzugehen, um Eintrittsrisiken zu mindern.

Wettbewerbslandschaft

Der Markt für Concierge-Medizin bleibt moderat fragmentiert. Amazons Übernahme von One Medical im Jahr 2023 für 3,9 Milliarden USD beleuchtete den zunehmenden Wettbewerb, da Technologiegiganten Fuß in der klinischen Versorgung fassen wollen. One Medical betreibt jetzt über 200 Standorte und bedient rund 815.000 Mitglieder und nutzt seine Größe, um Verträge mit Kostenträgern auszuhandeln und in KI-Tools zu investieren, die die Dokumentationszeiten um 40 % reduzieren. Privia Health, das 4.642 Anbieter in 1.170 Versorgungszentren unterstützt, meldete eine Anbieterbindungsrate von 98 % und mehr als 100 wertbasierte Verträge, was ein qualitätsmetrisch ausgerichtetes Modell veranschaulicht.

Kleinere Unternehmen verfolgen Nischen in weißen Flecken wie pädiatrische Versorgung, Führungskräftegesundheit und kosmetische Dermatologie. Ausschließlich virtuelle Disruptoren vermeiden Immobilienkosten, was niedrigere Mitgliedschaftspreise und eine breitere geografische Reichweite ermöglicht, stehen aber nach wie vor vor Hürden bei der Durchführung körperlicher Untersuchungen. Die Ärztegewinnung bleibt das härteste Schlachtfeld angesichts des schrumpfenden unabhängigen Angebots. Plattformen, die weniger Papierkram, höhere Einnahmen pro Patient und flexible Terminplanung bieten, gewinnen einen Vorteil bei der Talentgewinnung.

Regulatorisches Know-how differenziert ebenfalls die Gewinner. Anbieter, die mit Medicare-Abrechnungsbestimmungen, staatlichen Versicherungsoffenlegungsregeln und Telemedizin-Zulassungsanforderungen vertraut sind, skalieren effektiver über Märkte hinweg. Debatten über Gleichstellung lösen Reputationsscrutiny aus und veranlassen Betreiber, messbare Verbesserungen der Behandlungsergebnisse aufzuzeigen und zu betonen, dass eine höhere Arztzufriedenheit letztlich mehr Ärzte in der Praxis hält. Die Konsolidierung wird sich voraussichtlich fortsetzen, da kapitalstarke Neueinsteiger etablierte Praxen übernehmen, um das regionale Wachstum zu beschleunigen, und dadurch die Margen für kleinere, eigenständige Kliniken komprimieren.

Marktführer der Concierge-Medizin-Branche

MDVIP

SignatureMD

Crossover Health

Castle Connolly Private Health Partners

Concierge Choice Physicians

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: NeueHealth wurde von NEA und einem Investorenkonsortium zu einem Unternehmenswert von 1,465 Milliarden USD übernommen, wobei die Aktien am 2. Oktober 2025 ihren Handel an der New York Stock Exchange einstellten. Die Transaktion bot den Aktionären 7,33 USD pro Aktie in bar und markierte eine strategische Verlagerung hin zu privatem Eigentum für die wertbasierte Primärversorgungsplattform.

- März 2025: Das Amazon-eigene Unternehmen One Medical bestätigte den Abgang von CEO Trent Green, was inmitten einer umfassenderen Umstrukturierung von Amazon Health Services zu einer interimistischen Führung führte.

- Juli 2024: KFF Health News hob steigende Zugangsdisparitäten hervor, die mit einem jährlichen Concierge-Wachstum von 10 % oder mehr in Verbindung stehen, was eine politische Debatte über Gerechtigkeit auslöste.

- Juli 2024: K Health sammelte 50 Millionen USD in einer von Claure Group geführten Eigenkapitalfinanzierungsrunde ein und brachte damit die gesamte bisherige Finanzierung auf über 270 Millionen USD. Die KI-gestützte Primärversorgungsplattform kündigte Pläne zur Ausweitung von Partnerschaften mit Gesundheitssystemen, darunter Cedars-Sinai, an, um den Zugang zur Primärversorgung um 15 % zu erhöhen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Concierge-Medizin als eine auf Mitgliedschaft basierende Primär- oder Spezialversorgung definiert, bei der Einzelpersonen einen regelmäßigen Beitrag für vorrangige Termine, direkten Zugang zu Ärzten, Basisdiagnostik und koordinierte Überweisungen zahlen.

Ausschluss vom Geltungsbereich: Ausgeschlossen sind Verfahren, die ausschließlich im Rahmen von einmaligen Gesundheitsprogrammen für Führungskräfte oder in Kliniken des Arbeitgebers vor Ort durchgeführt werden.

Überblick über die Segmentierung

- Nach Anwendung

- Primärversorgung

- Pädiatrie

- Kardiologie

- Psychiatrie und psychische Gesundheit

- Sonstige Anwendungen

- Nach Eigentumsmodell

- Arztgeführte Einzelpraxen

- Arztgeführte Gruppenpraxen

- Unternehmenseigene Kliniken

- Krankenhaus-/Gesundheitssystemgebundene Programme

- Franchise-Modelle

- Ausschließlich virtuelle Concierge-Plattformen

- Nach Servicetier

- Einstiegsniveau (USD < 3 Tsd. p.a.)

- Mittleres Niveau (USD 3–10 Tsd. p.a.)

- Premium / Ultra-Luxus (USD > 10 Tsd. p.a.)

- Nach Bereitstellungsmodus

- Persönlich

- Hybrid

- Ausschließlich virtuell

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Ärzte, Verwaltungsangestellte, Kostenträger und Berater für Sozialleistungen in sechs Regionen, um die durchschnittliche Panelgröße, die Honorarspannen und die Abwanderung zu validieren. Eine kurze Patientenbefragung verfeinerte die Kurven der Zahlungsbereitschaft. Diese Gespräche schlossen Informationslücken, die bei der sekundären Arbeit gefunden wurden.

Desk Research

Wir begannen mit offenen Datensätzen der OECD, der WHO und der U.S. Centers for Medicare & Medicaid Services, um die Ärztedichte, die Out-of-Pocket-Ausgaben und die Belastung durch chronische Krankheiten in 30 Volkswirtschaften zu erfassen. Als Nächstes untersuchte unser Team SEC-Filings und Investorendecks von großen Concierge-Netzwerken sowie Veröffentlichungen von Concierge Medicine Today und der American Academy of Private Physicians. Zollprotokolle von Point-of-Care-Geräten, Patentwarnungen von Questel und Newsfeeds von Dow Jones Factiva gaben Aufschluss über die Verbreitung von Technologien und Preisveränderungen. D&B Hoovers lieferte Momentaufnahmen der Einnahmen von Beispielpraxen. Die hier genannten Quellen veranschaulichen den breiteren Desk-Research-Pool, erschöpfen ihn aber nicht.

Marktgrößenbestimmung und -prognose

Unser Modell beginnt mit einem Top-Down-Umbau des zahlenden Patientenpools, d. h. der versicherten Erwachsenen mit einem Einkommen über einem bestimmten Niveau, bereinigt um die Akzeptanz der Ärzte und die typische Kapazität der Praxis. Die Ergebnisse werden durch selektive Bottom-up-Roll-ups der Praxiseinnahmen überprüft, die sich aus dem in der Stichprobe ermittelten durchschnittlichen Verkaufspreis multipliziert mit der Mitgliederzahl ergeben. Eine multivariate Regression auf die Anzahl der Concierge-Ärzte, die Entwicklung des Medianhonorars, die Bevölkerung im Alter von 55 Jahren und älter, vermögende Haushalte und die Einführung von Telemedizin bestimmen den Prognosezeitraum. Regionale Datenlücken werden durch analoge Märkte und Experteneinschätzungen überbrückt, bevor beide Ansätze in der Basislinie gemittelt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von Fachkollegen geprüft, mit den Trends bei der Krankenhausaufnahme abgeglichen und mit der Währung abgeglichen, bevor sie freigegeben werden. Unsere Analysten aktualisieren die Modelle jährlich und nehmen zwischenzeitliche Aktualisierungen vor, wenn sich die Fundamentaldaten durch Vorschriften, Finanzierung oder Pandemien wesentlich ändern.

Warum unsere Concierge Medicine Baseline Vertrauen geniesst

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsdefinitionen, Gebührenannahmen und Aktualisierungsrhythmen anwenden.

Mordor Intelligence berücksichtigt auch Hybridkliniken und aufkommende Einführungen im asiatisch-pazifischen Raum, während einige Herausgeber diese auslassen oder die Wechselkurse einfrieren, was zu sichtbaren Lücken führt. Andere öffentliche Studien nennen für 2024 Werte von etwa 20,40 Mrd. USD und 18,30 Mrd. USD.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 21,03 B (2025) | Mordor Intelligence | |

| USD 20,40 B (2024) | Globale Unternehmensberatung A | Ausgenommen Asien-Pazifik und Hybridkliniken |

| USD 18,30 B (2024) | Fachzeitschrift B | Lineare Übernahme durch den Arzt, keine Primärkontrollen |

Zusammengenommen zeigt der Vergleich, dass unsere Zahl zwischen optimistischen gebührenbasierten Aufbauten und konservativen Hochrechnungen der Mitarbeiterzahlen liegt und den Entscheidungsträgern eine ausgewogene, transparente Grundlage bietet.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Concierge-Medizin bis 2031 prognostiziert?

Für den Markt für Concierge-Medizin wird von 2026 bis 2031 eine CAGR von 9,05 % prognostiziert.

Welche Anwendung hält derzeit den größten Anteil?

Die Kardiologie führt mit 27,31 % des Umsatzes im Jahr 2025.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 12,38 % verzeichnen.

Wie groß ist das Segment der Mitgliedschaften der mittleren Preisklasse?

Mitgliedschaften der mittleren Preisklasse mit einem Preis zwischen 3.000 und 10.000 USD erzielten 2025 39,28 % des Umsatzes.

Was treibt die Ärztemigration zu Concierge-Modellen an?

Hohe Burnout-Raten – 43 % der Ärzte meldeten 2024 entsprechende Symptome – motivieren zur Umwandlung für kleinere Patientenpanels und eine bessere Work-Life-Balance.

Seite zuletzt aktualisiert am: