Marktgröße und Marktanteil für stabil isotopenmarkierte Verbindungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

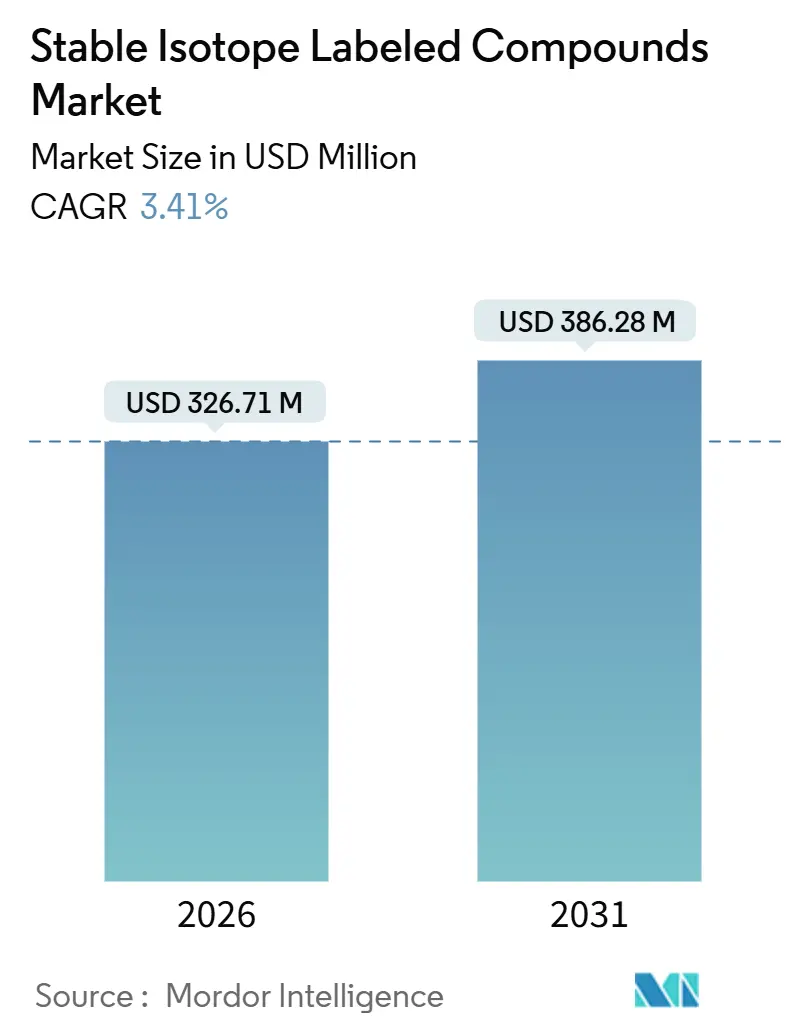

| Marktgröße (2026) | 326.71 Millionen US-Dollar |

| Marktgröße (2031) | 386.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für stabil isotopenmarkierte Verbindungen von Mordor Intelligence

Die Marktgröße für stabil isotopenmarkierte Verbindungen wird im Jahr 2026 auf USD 326,71 Millionen geschätzt und soll bis 2031 USD 386,28 Millionen erreichen, bei einer CAGR von 3,41 % während des Prognosezeitraums (2026–2031).

Die anhaltende Verbreitung der Isotopenverdünnungs-Massenspektrometrie in Arzneimittelentwicklungs-Workflows, der Aufbau neuer inländischer Anreicherungskapazitäten in den Vereinigten Staaten sowie regulatorische Klarheit bei Mikrodosierungsstudien sind die primären Wachstumssäulen. Pharmazeutische Auftraggeber lagern die Synthese an asiatische Auftragslaboratorien aus, um Kosten zu senken, während Lieferanten mit anhaltenden Engpässen bei Sauerstoff-18-Wasser und Stickstoff-15-Vorläufern konfrontiert sind, die schnelle Kapazitätserweiterungen hemmen. Die U.S. Food and Drug Administration veröffentlichte im September 2024 eine abschließende Leitlinie zu radiomarkierten Massenbilanzstudien, was die Unsicherheit für Entwickler in frühen Phasen verringert, die auf Kohlenstoff-13-APIs angewiesen sind. Parallel dazu nahm das U.S. Department of Energy das Stable Isotope Production and Research Center am Oak Ridge National Laboratory im Jahr 2025 in Betrieb und stellte damit die inländische Anreicherungskapazität für mehrere schwere Isotope wieder her. Auftragsforschungs- und Auftragsfertigungsorganisationen in China, Indien und Südkorea bauen ihre Isotopenmarkierungseinheiten aus, um der steigenden Offshore-Nachfrage gerecht zu werden. Dennoch verlängern Exportkontrollvorschriften für Dual-Use-Isotope weiterhin die Lieferzeiten und begünstigen etablierte Lieferanten mit robusten Compliance-Programmen.

Wichtigste Erkenntnisse des Berichts

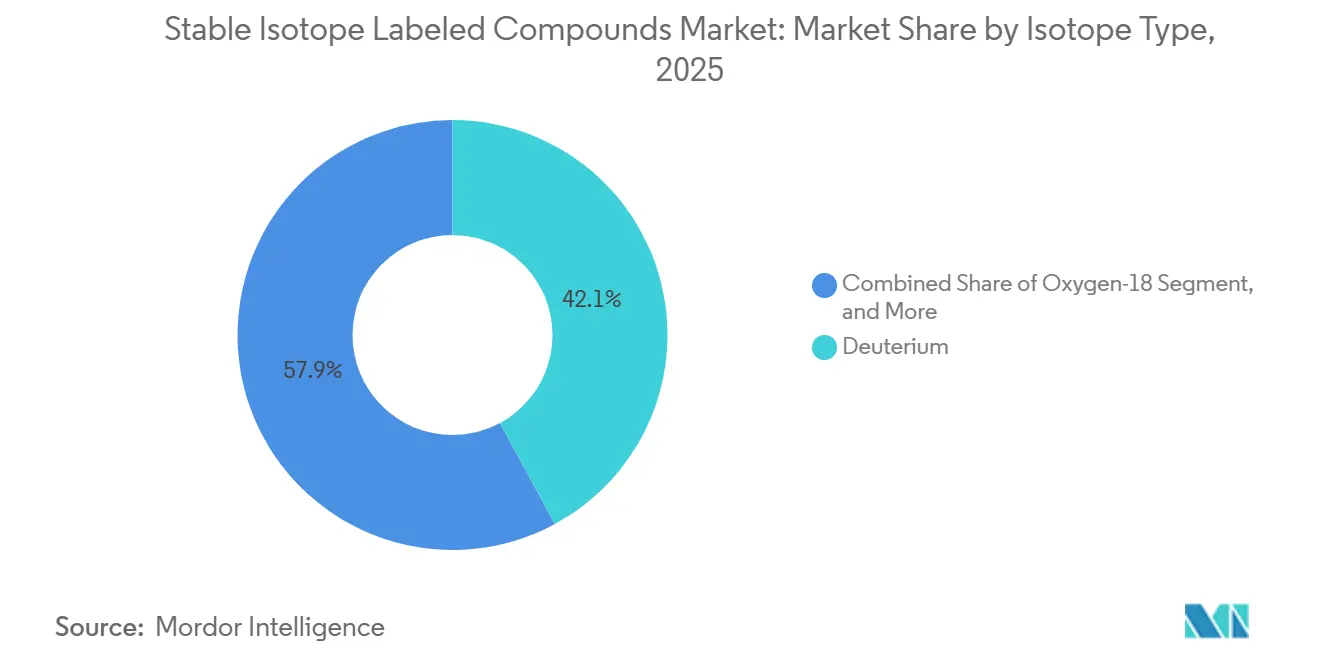

- Nach Isotopentyp führten Deuteriumverbindungen im Jahr 2025 mit einem Umsatzanteil von 42,11 %; Sauerstoff-18-Materialien werden voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen.

- Nach Verbindungskategorie entfielen Aminosäuren und Peptide im Jahr 2025 auf einen Anteil von 36,83 % an der Marktgröße für stabil isotopenmarkierte Verbindungen. Im Gegensatz dazu werden aktive pharmazeutische Wirkstoffe zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,48 % wachsen.

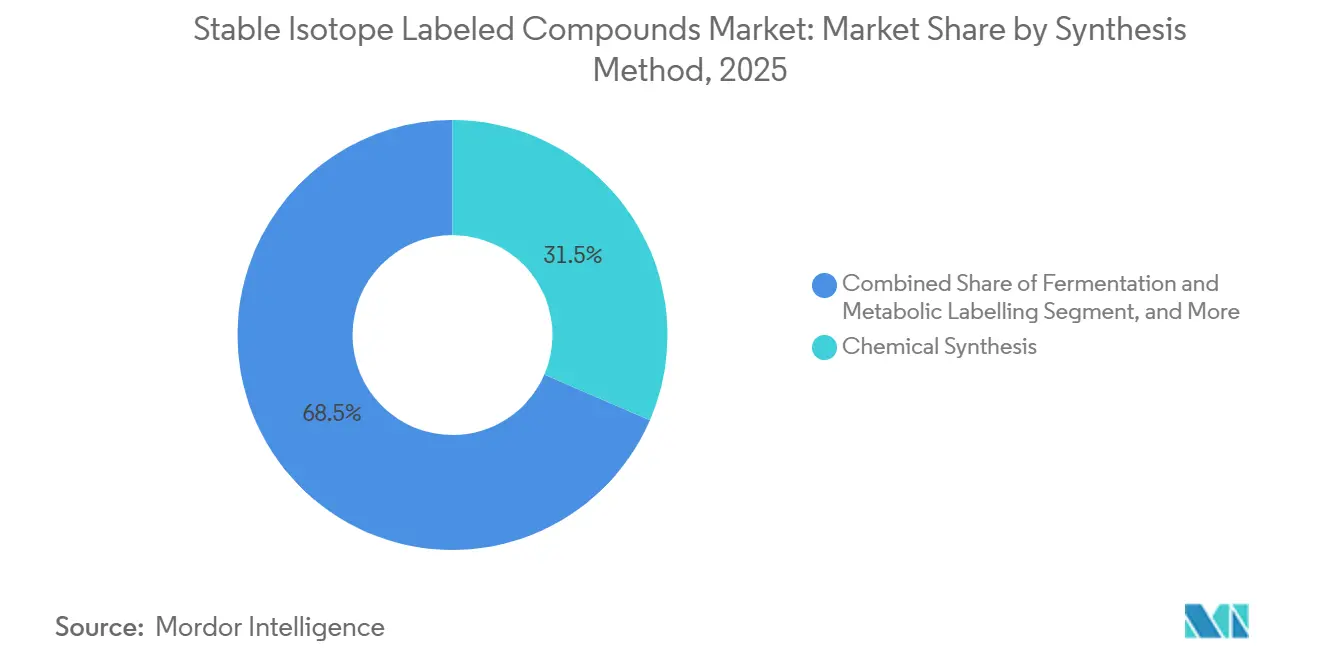

- Nach Synthesemethode entfiel die chemische Synthese im Jahr 2025 auf 31,48 % des Umsatzes; Fermentation und metabolische Markierung werden voraussichtlich bis 2031 eine CAGR von 6,13 % erzielen.

- Nach Anwendung entfiel der Forschungseinsatz im Jahr 2025 auf einen Anteil von 44,64 %, während die klinische Diagnostik bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

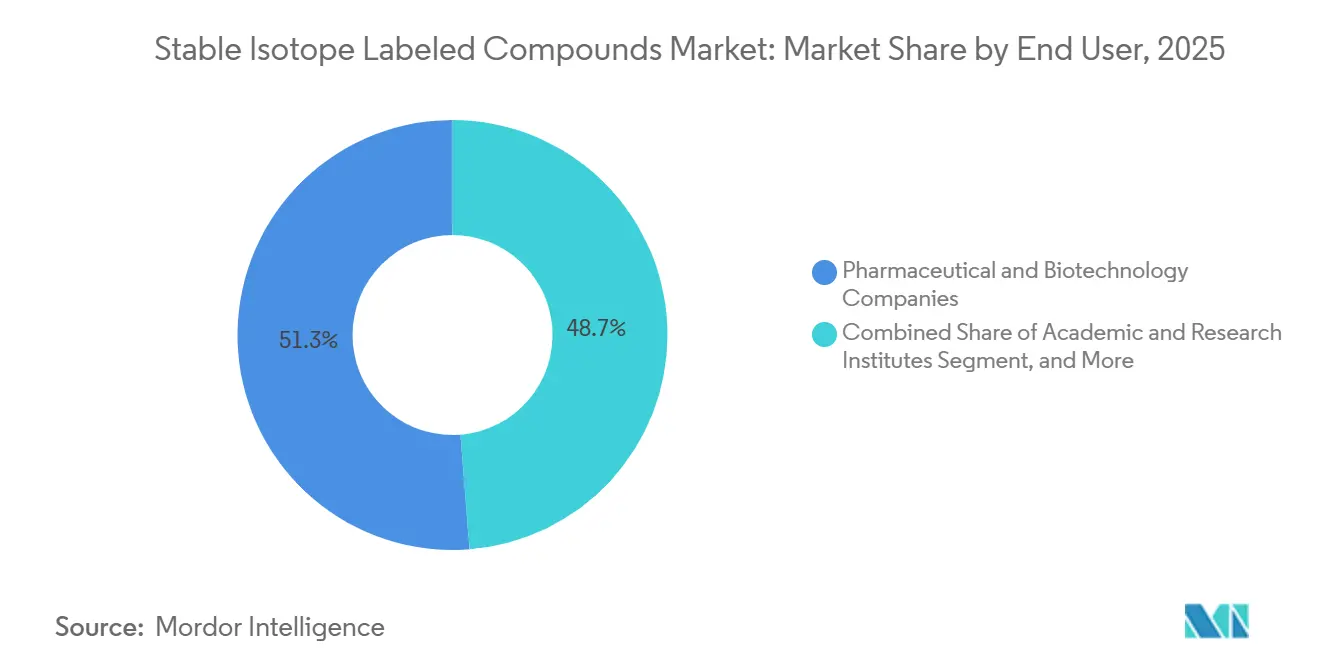

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 51,26 %, während Auftragsforschungs- und Auftragsfertigungsorganisationen im gleichen Zeitraum mit einer CAGR von 8,04 % wachsen.

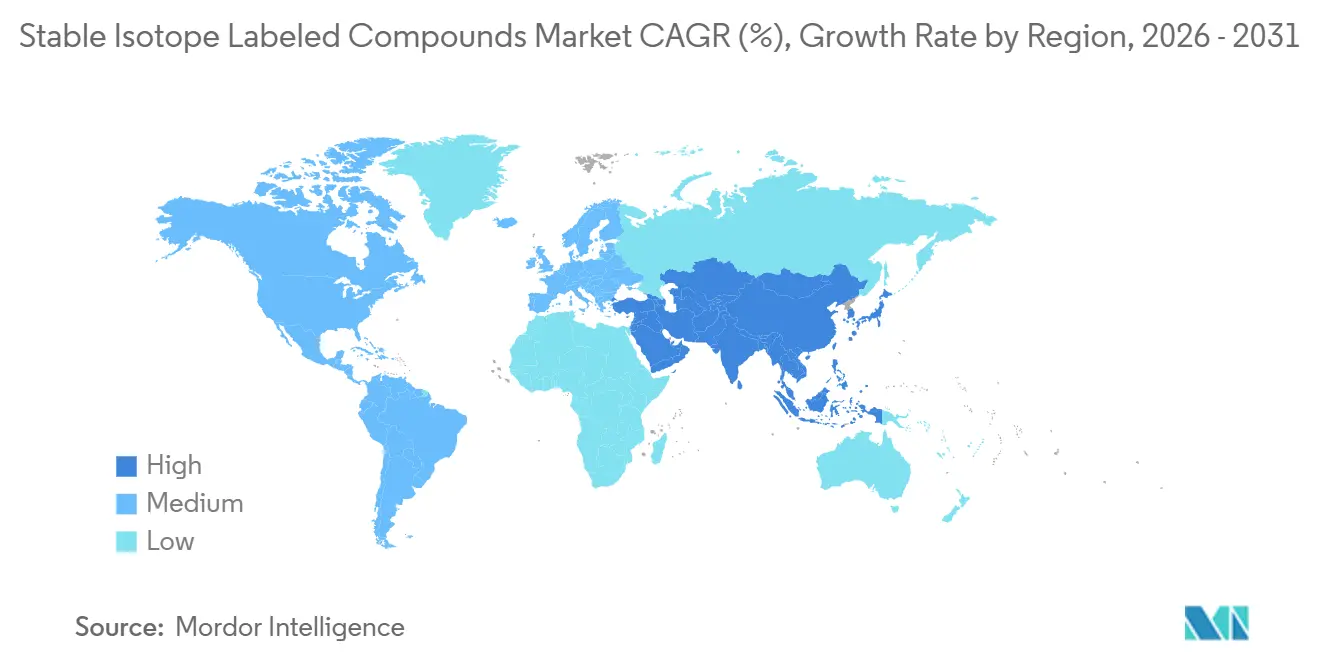

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 43,38 % für stabil isotopenmarkierte Verbindungen; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,04 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für stabil isotopenmarkierte Verbindungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach quantitativer Proteomik & Metabolomik | +0.8% | Global, mit Schwerpunkt in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung SIL-basierter Begleitdiagnostika | +0.7% | Nordamerika & EU, frühe Einführung in Japan | Mittelfristig (2–4 Jahre) |

| Wachsende 13C-markierte APIs für Mikrodosierungs- Regulierungsstudien | +0.5% | Regulierungszonen Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Verstärktes Biopharma-Outsourcing an Isotopen- CROs in Asien | +0.6% | APAC-Kern, Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung tiefmarkierter Referenzstandards für PFAS-Rückverfolgung | +0.4% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Entwicklung grüner, elektro-enzymatischer Isotopenaustauch-Synthese | +0.3% | Global, angeführt von Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach quantitativer Proteomik & Metabolomik

Proteomik- und Metabolomik-Laboratorien sind auf stabil isotopenmarkierte Aminosäuren, Peptide und Metaboliten angewiesen, um Nachweisgrenzen unterhalb des pikomolaren Bereichs in komplexen biologischen Matrices zu erreichen. Das National Institute of Standards and Technology führte 2024 Kohlenstoff-13- und Stickstoff-15-markierte Peptid-Referenzmaterialien ein, die es Laboratorien ermöglichen, ihre Kalibrierprotokolle zu harmonisieren.[1]National Institute of Standards and Technology, "Referenzmaterialien für die Massenspektrometrie," nist.gov Akademische Kerneinrichtungen und pharmazeutische Entdeckungsgruppen benötigen nun Gramm-skalige Vorräte an einheitlich markierten Substraten und lenken die Produzenten in Richtung Fermentationsplattformen, die eine höhere Isotopenreinheit als mehrstufige chemische Verfahren liefern. Fermentationsläufe dauern bis zu zwei Wochen, was den Durchsatz einschränkt, wenn Auftraggeber schnell individuelle Verbindungen benötigen. Lieferanten balancieren daher die Chargengrößenökonomie gegen Lieferzeitverpflichtungen aus – eine Spannung, die die Investitionsprioritäten für 2026 und darüber hinaus prägt.

Ausweitung SIL-basierter Begleitdiagnostika

Regulierungsbehörden genehmigen Isotopenverdünnungsassays für eine wachsende Anzahl gezielter Therapien und schätzen die Spezifität der Methode bei niedrigen Nanogramm-pro-Milliliter-Biomarkerkonzentrationen. Die FDA erteilte 2025 mehreren Flüssigchromatographie-Massenspektrometrie-Tests zur therapeutischen Arzneimittelüberwachung die Zulassung, die jeweils auf Deuterium- oder Kohlenstoff-13-internen Standards basieren.[2]U.S. Food and Drug Administration, "Massenbilanzstudien in humanen ADME-Studien," fda.gov Diagnostiklaboratorien bevorzugen diese Assays gegenüber Immunoassays, wenn Metaboliteninterferenzen die Genauigkeit gefährden. Das japanische Ministerium für Gesundheit, Arbeit und Soziales verkürzte 2024 die Genehmigungsfristen für isotopenbasierte In-vitro-Diagnostika und beschleunigte damit die Kommerzialisierung. Erstattungsreformen in den Vereinigten Staaten und Teilen Europas stärken die Nachfrage weiter und gleichen Kostensensitivitäten in Schwellenländern aus.

Wachsende 13C-markierte APIs für Mikrodosierungs-Regulierungsstudien

Mikrodosierungsprotokolle, die subpharmakologische Dosen von Kohlenstoff-13-APIs verabreichen, reduzieren die Ausfallquote in frühen Phasen und den Tiereinsatz. Die FDA-Massenbilanzleitlinie vom September 2024 befürwortet ausdrücklich hochauflösende LC-MS als Alternative zu Radiomarkierungen. Etwa 15 % der in Nordamerika und Europa im Jahr 2025 eingereichten Anträge auf Genehmigung von Prüfpräparaten verwiesen auf Kohlenstoff-13-angereicherte Kandidaten – ein deutlicher Anstieg gegenüber der vernachlässigbaren Nutzung drei Jahre zuvor. Auftragsforschungsorganisationen berichten von Vorlaufzeiten von sechs bis neun Monaten für die individuelle Kohlenstoff-13-Synthese, was pharmazeutische Auftraggeber dazu veranlasst, markierte Vorläufer bereits während des Leitstrukturoptimierungsprozesses vorzubestellen. Diese Verschiebung erhöht die Bestellmengen und stabilisiert die Einnahmen für Isotopenlieferanten, auch wenn das übergeordnete Marktwachstum moderat bleibt.

Verstärktes Biopharma-Outsourcing an Isotopen-CROs in Asien

Chinesische, indische und südkoreanische Auftragslaboratorien haben 2024 und 2025 ihre Isotopenmarkierungskapazitäten ausgebaut, angezogen durch zweistelliges Wachstum bei ausgelagerten Syntheseaufträgen. WuXi AppTec ergänzte ISO 17034-akkreditierte Reinraumeinheiten für die Peptidmarkierung, was es ausländischen Auftraggebern ermöglicht, bei hochvolumigen Verbindungen 30 % bis 40 % einzusparen.[3]WuXi AppTec, "Isotopensyntheseservices," wuxiapptec.com Niedrigere Arbeitskosten gleichen Frachtkosten aus; nordamerikanische und europäische Auftraggeber behalten jedoch proprietäre Gerüste für die interne Synthese vor, um den Verlust von geistigem Eigentum zu vermeiden. Die Outsourcing-Welle stärkt das Segment der Auftragsforschungs- und Auftragsfertigungsorganisationen, das im Prognosezeitraum die stärkste CAGR unter den Endnutzern verzeichnet. Die Einhaltung von Exportkontrollvorschriften bleibt eine Hürde; Lieferungen von Deuteriumoxid und Stickstoff-15 erfordern häufig Einzelgenehmigungen, die die Lieferung um bis zu 12 Wochen verzögern können.

Analyse der Hemmnisse-Auswirkungen auf den Markt für stabil isotopenmarkierte Verbindungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten & begrenzte Verfügbarkeit von 18O-Wasser als Ausgangsstoff | -0.4% | Global, akut in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Komplexe Exportkontrollvorschriften für Dual-Use-Isotope | -0.3% | Global, am restriktivsten in Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Lieferkettenempfindlichkeit gegenüber angereicherten Uran- Rückständen für 15N | -0.3% | Global, konzentriertes Angebot in den Niederlanden & Russland | Mittelfristig (2–4 Jahre) |

| Knappheit an Isotopen in Analysequalität für aufkommende Ultrahochauflösungs-MS | -0.2% | Nordamerika & Europa, aufkommend in APAC | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten & begrenzte Verfügbarkeit von 18O-Wasser als Ausgangsstoff

Sauerstoff-18-Wasser wird bei 97 % Anreicherung für mehr als USD 1.000 pro Gramm verkauft, und die globale Produktionskapazität bleibt unter 2.000 Kilogramm pro Jahr. Taiyo Nippon Sanso betreibt in Japan eine 600-Kilogramm-Kolonne, die häufig auf Volllast läuft. Pharmazeutische und Umweltlaboratorien rationieren häufig ihre Zuteilungen oder wechseln zu deuteriummarkierten Surrogaten, wenn die Versorgung knapp ist, was Studien verzögert. Der Bau neuer kryogener Destillationskolonnen kostet mehr als USD 50 Millionen und erfordert eine mehrjährige Genehmigung, was neue Marktteilnehmer abschreckt. Erhöhte Ausgangsstoffpreise begrenzen daher das Wachstum in kostenempfindlichen Anwendungen wie der industriellen Qualitätskontrolle.

Komplexe Exportkontrollvorschriften für Dual-Use-Isotope

Deuteriumoxid, Stickstoff-15 und ausgewählte Kohlenstoff-13-Verbindungen sind auf der U.S. Commerce Control List und vergleichbaren Listen anderer Länder aufgeführt, da sie nukleare oder Verteidigungsaktivitäten unterstützen können. Exportgenehmigungen verlängern die Vorlaufzeiten um acht bis 12 Wochen und erfordern umfangreiche Endverwendungsdokumentation, die kleinere Laboratorien nur schwer bereitstellen können. Compliance-Kosten begünstigen etablierte Anbieter mit bestehenden Lizenzrahmen und verstärken die Marktkonzentration. Auftraggeber in Schwellenländern sehen sich zusätzlichen Hürden gegenüber, wenn lokale Zollbehörden redundante Unterlagen anfordern, was die Abfertigungszeiten verlängert und die Nachfrage effektiv dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für stabil isotopenmarkierte Verbindungen

Nach Isotopentyp:

Deuterium verankert den Umsatz, Sauerstoff-18 treibt das WachstumDeuteriumverbindungen generierten im Jahr 2025 42,11 % des Umsatzes im Markt für stabil isotopenmarkierte Verbindungen, was ihren routinemäßigen Einsatz als interne Standards in der Flüssigchromatographie-Massenspektrometrie und als Lösungsmittel für die Kernspinresonanzspektroskopie widerspiegelt. Pharmazeutische Laboratorien verbrauchen jährlich Kilogramm deuteriummarkierter Aminosäuren, Peptide und kleiner Moleküle und profitieren von ausgereiften Synthesewegen, die 98 % Reinheit zu relativ niedrigen Kosten liefern. Sauerstoff-18-markierte Materialien machen einen kleineren Anteil aus, werden aber voraussichtlich bis 2031 mit einer CAGR von 7,02 % wachsen, angetrieben durch die Produktion von Positronenemissionstomographie-Tracern und die Umweltrückverfolgung von per- und polyfluorierten Alkylsubstanzen.

Die Verfügbarkeit von Ausgangsstoffen bestimmt den Ausblick. Deuteriumoxid ist reichlich vorhanden, aber Sauerstoff-18-Wasser bleibt versorgungsknapp, und Stickstoff-15 ist auf Anreicherungsrückstände aus Uranverarbeitungsanlagen angewiesen, die von Urenco und russischen Produzenten dominiert werden. Cambridge Isotope Laboratories verdoppelte im Oktober 2024 seine Kohlenstoff-13-Kapazität nach der Inbetriebnahme der North-Star-Anlage, was nordamerikanische Käufer vor geopolitischen Störungen schützt. Lieferanten erforschen membranbasierte Anreicherung für Sauerstoff-18, doch die kommerzielle Skalierbarkeit bleibt schwer erreichbar.

Nach Verbindungskategorie:

Aminosäuren führen, APIs steigen starkAminosäuren und Peptide erzielten im Jahr 2025 36,83 % des Umsatzes, was die weit verbreitete Einführung in quantitativen Proteomik-Workflows widerspiegelt, die einheitlich markiertes Leucin, Lysin und Arginin erfordern. Fermentationsplattformen bieten Einbauraten von über 99 % und sind damit die bevorzugte Methode für die Produktion im Kilogramm-Maßstab. Aktive pharmazeutische Wirkstoffe bilden die am schnellsten wachsende Verbindungskategorie mit einer CAGR von 7,48 %, da die Mikrodosierung regulatorische Akzeptanz gewinnt. Etwa 15 % der Anträge auf Genehmigung von Prüfpräparaten spezifizieren nun Kohlenstoff-13-APIs, was Investitionen in modulare Syntheselinien katalysiert, die individuelle Moleküle in vier Monaten liefern können.

Metaboliten und Lipide dienen Krankheitsprofilierungsprogrammen, und Stickstoff-15- oder Kohlenstoff-13-Nukleinsäuren bilden die Grundlage für Strukturbiologie und RNA-Therapeutika-Forschung. Lösungsmittel wie deuteriertes Chloroform bleiben Grundbestandteile der Kernspinresonanz, aber das Wachstum spiegelt eher die allgemeine Aktivität in der synthetischen Chemie als Innovationen in den Lebenswissenschaften wider.

Nach Synthesemethode:

Chemische Verfahren dominieren, Fermentation gewinnt MarktanteileDie chemische Synthese entfiel im Jahr 2025 auf 31,48 % des Umsatzes und wird für ihre Flexibilität bei der Positionierung schwerer Isotope in komplexen Molekülen geschätzt. Katalytischer Austausch, Halogenverdrängung und mehrstufige organische Transformationen bleiben unverzichtbar für die Synthese maßgeschneiderter Gerüste. Fermentation und metabolische Markierung werden voraussichtlich bis 2031 mit einer CAGR von 6,13 % wachsen, angetrieben durch die Nachfrage nach einheitlich markierten Peptiden und Nukleotiden, die in der Proteomik und Strukturbiologie eingesetzt werden. Enzymatische oder Austauschmethoden nehmen heute eine Nische ein, versprechen aber durch die Reduzierung von Lösungsmittelabfällen und Energieverbrauch eine umweltfreundlichere Bilanz, was mit den Nachhaltigkeitszielen der Unternehmen übereinstimmt.

Fermentationszykluszeiten von sieben bis 14 Tagen schränken den Durchsatz ein; laufende Arbeiten an kontinuierlichen Bioreaktoren könnten diese Zeitrahmen jedoch potenziell verkürzen. Die chemische Synthese wird bei Sauerstoff-18-Verbindungen wahrscheinlich dominant bleiben, da biologische Systeme schweren Sauerstoff selten effizient einbauen. Cambridge Isotope Laboratories und IsoSciences haben Patente auf kontinuierliche enzymatische Durchflussplattformen angemeldet, die die Reaktionszeiten von Tagen auf Stunden reduzieren; die großtechnische Validierung gemäß Guter Herstellungspraxis steht jedoch noch aus.

Nach Anwendung:

Forschung dominiert, klinische Diagnostik beschleunigt sichForschungsanwendungen hielten im Jahr 2025 44,64 % der Nachfrage, wobei akademische und pharmazeutische Gruppen Standards für die Pathway-Kartierung und Zielvalidierung kauften. Die klinische Diagnostik ist das am schnellsten wachsende Segment mit einer CAGR von 8,85 %, gestützt durch FDA-Zulassungen von Isotopenverdünnungs-Assays zur therapeutischen Arzneimittelüberwachung. Krankenhäuser schätzen die geringe Interferenz und den Variationskoeffizienten der Methode, der unter 5 % liegt. Industrielle und Umwelttests bleiben relativ klein, sind aber bereit, von der Aktualisierung der analytischen Methoden der Environmental Protection Agency für fluorierte Schadstoffe im Jahr 2024 zu profitieren.

Erstattungsrückenwind in den Vereinigten Staaten und Japan stärkt die wirtschaftliche Grundlage für isotopenbasierte Assays, während europäische Laboratorien gegenseitige Anerkennungsabkommen nutzen, um doppelte Validierungen zu reduzieren. Akademische Budgets stehen unter Druck, sind aber entscheidend für die Erprobung aufkommender Anwendungen wie der Einzelzell-Proteomik.

Nach Endnutzer:

Pharma führt, CROs expandieren raschPharma- und Biotechnologieunternehmen repräsentierten im Jahr 2025 51,26 % des Umsatzes und sind auf stabil isotopenmarkierte Verbindungen für Stoffwechsel-, Bioverfügbarkeits- und Biomarkerstudien angewiesen. Die Outsourcing-Dynamik stärkt Auftragsforschungs- und Auftragsfertigungsorganisationen, die eine CAGR von 8,04 % verzeichnen, da Auftraggeber interne Markierungsfunktionen auslagern. ISO 17034-zertifizierte Einrichtungen in China und Indien ziehen nun Routineprojekte für hochvolumige Verbindungen an, während proprietäre Moleküle und exportkontrollierte Isotope innerhalb der Auftraggeber verbleiben.

Akademische und Forschungsinstitute bleiben frühe Anwender neuartiger Markierungsstrategien, obwohl begrenzte Budgets das Volumen einschränken. Krankenhäuser und Diagnosezentren kaufen kleinere Chargen, profitieren aber von erweiterten Assay-Menüs, die von Versicherungsträgern erstattet werden.

Geografische Analyse

Markt für stabil isotopenmarkierte Verbindungen in Nordamerika

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 43,38 %, gestützt durch Pharmaunternehmenszentralen, führende Anbieter von Massenspektrometrie-Instrumenten und klare regulatorische Rahmenbedingungen. Die Anlage des Oak Ridge National Laboratory, die 2025 in Betrieb genommen wurde, stellte die inländischen Anreicherungskapazitäten für Kohlenstoff-13, Stickstoff-15 und Sauerstoff-18 wieder her und verringerte damit die Abhängigkeit von russischen und chinesischen Lieferanten. Der Nationale Forschungsrat Kanadas deckt den regionalen Bedarf, während Mexiko die Isotopenverdünnung für Bioäquivalenzstudien einsetzt, die von COFEPRIS vorgeschrieben werden. Obwohl Auftraggeber die Synthese zunehmend nach Asien auslagern, bleibt Nordamerika das Epizentrum für Methodenentwicklung und Standardsetzung.

Markt für stabil isotopenmarkierte Verbindungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,04 % wachsen. WuXi AppTec und andere regionale Auftragsforschungsorganisationen haben 2024 und 2025 ihre Isotopensynthesekapazitäten ausgebaut und damit die Nachfrage kostensensibler Auftraggeber bedient. Taiyo Nippon Sanso aus Japan betreibt die weltweit größte kommerzielle Sauerstoff-18-Anlage und prüft Kapazitätserweiterungen, um chronische Engpässe zu beheben. Indien harmonisiert seine Bioäquivalenzleitlinien mit denen des Internationalen Rates für Harmonisierung und stimuliert damit den inländischen Einkauf. Exportkontrollgenehmigungen bleiben ein Engpass, doch schrittweise Lizenzierungsreformen in Südkorea und Australien könnten die Hürden bis 2027 verringern.

Markt für stabil isotopenmarkierte Verbindungen in EMEA und Südamerika

Europa hielt im Jahr 2025 einen Anteil im mittleren Zwanzigerbereich, wobei Deutschland, das Vereinigte Königreich und Frankreich beim Verbrauch führend waren. Urenco Stable Isotopes beliefert Proteomiklabore auf dem gesamten Kontinent mit Stickstoff-15 aus seiner niederländischen Anlage. Die Europäische Arzneimittel-Agentur aktualisierte 2024 ihre bioanalytischen Leitlinien, glich sie an die FDA-Standards an und erleichterte damit länderübergreifende Einreichungen. Der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Märkte; die Länder des Golfkooperationsrats investieren jedoch in die Massenspektrometrie-Diagnostik, und brasilianische Pharmahubs wenden die Isotopenverdünnung an, um die Qualitätsanforderungen der Exportmärkte zu erfüllen.

Regulatorisches Umfeld

Die regulatorischen Anforderungen an stabile isotopenmarkierte Verbindungen werden zunehmend durch harmonisierte Anforderungen zur Validierung bioanalytischer Methoden und die Governance klinischer Studien geprägt. Die ICH-M10-Leitlinie (umgesetzt über die Rahmenwerke der FDA und EMA) verstärkt die Notwendigkeit gut charakterisierter interner Standards, was die Nachfrage nach dokumentierter Identität, isotopischer Reinheit und Stabilität erhöht, unterstützt durch Analysenzertifikate, wenn stabile isotopenmarkierte interne Standards in massenspektrometrischen Methoden verwendet werden.

Auf der Seite der klinischen Entwicklung beeinflussen Leitlinien und Richtlinien der FDA dazu, wann Studien ohne IND durchgeführt werden können (einschließlich Verweisen, die von institutionellen Human-Subjects-Büros häufig verwendet werden), wie Sponsoren stabile (nicht-radioaktive) Tracer in der Grundlagenforschung gegenüber regulierten klinischen Protokollen positionieren. Gleichzeitig bleiben Exportkontrollregelungen für Dual-Use-Isotope (insbesondere Deuteriumoxid, Stickstoff-15 und ausgewählte Kohlenstoff-13-Verbindungen) ein Compliance-Ankerpunkt, der grenzüberschreitende Lieferzeiten verlängern kann und Lieferanten mit etablierten Lizenzierungs- und Endverwendungsdokumentationsprozessen bevorzugt.

Wettbewerbslandschaft

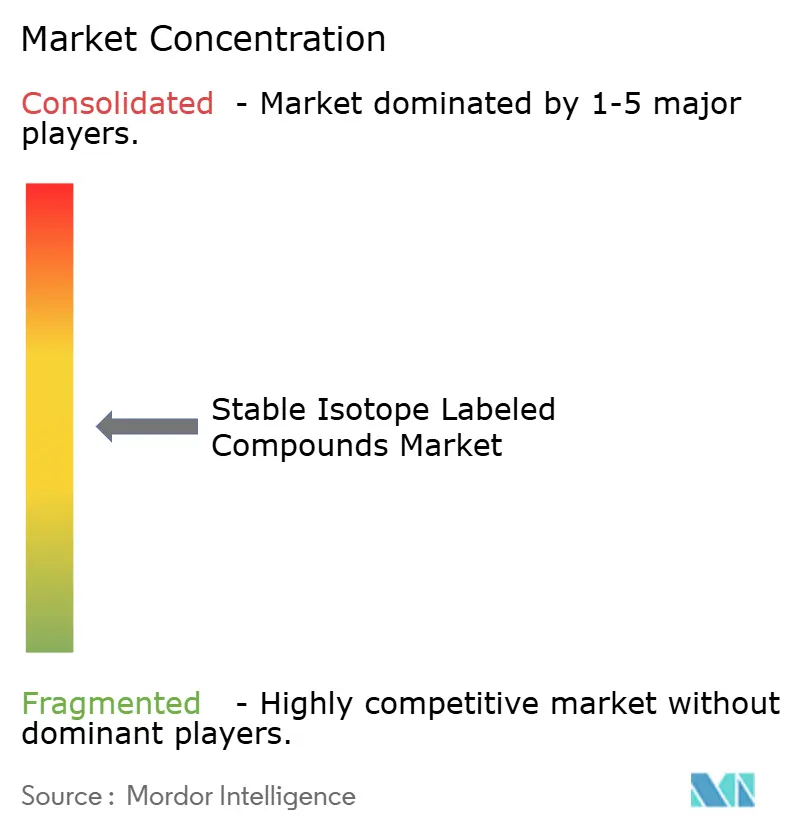

Der Markt für stabil isotopenmarkierte Verbindungen weist eine moderate Konzentration auf. Die fünf größten Lieferanten – Cambridge Isotope Laboratories, Merck KGaA, Thermo Fisher Scientific, Urenco Stable Isotopes und Toronto Research Chemicals – entfallen auf einen erheblichen Anteil des globalen Umsatzes. Markteintrittsbarrieren umfassen Kapitalkosten von über USD 50 Millionen für Anreicherungsinfrastruktur und strenge Exportkontroll-Lizenzierungsanforderungen. Kleinere Unternehmen wie Alsachim, IsoSciences und Omicron Biochemicals differenzieren sich durch individuelle Synthese und technischen Support statt durch Preiswettbewerb.

Die North-Star-Kohlenstoff-13-Linie von Cambridge Isotope Laboratories, die im Oktober 2024 in Betrieb genommen wurde, verdoppelte die Kapazität und verringerte die Abhängigkeit von russischen und chinesischen Ausgangsstoffen. Lieferanten wetteifern darum, elektro-enzymatische Deuterierung zu patentieren – eine Technologie, die Lösungsmittelabfälle und Energieverbrauch reduziert und mit den Nachhaltigkeitszielen der Pharmaindustrie übereinstimmt. Die Knappheit von Sauerstoff-18 bietet Produzenten mit Destillationskolonnen Preissetzungsmacht, während die fermentationsbasierte Markierung komplexer Biologika eine noch unerschlossene Chance darstellt. Akquisitionsaktivitäten sind wahrscheinlich, da etablierte Anbieter Ausgangsstoffsicherheit und Produktportfoliobreite anstreben – ein Muster, das durch die historischen Übernahmen von Nischenisotopenunternehmen durch Merck KGaA widergespiegelt wird.

Marktführer im Bereich stabil isotopenmarkierte Verbindungen

PerkinElmer Inc

Merck KGaA

Cambridge Isotope Laboratories, Inc.

Medical Isotopes, Inc.

Rosatom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für stabil isotopenmarkierte Verbindungen erfasste Unternehmen

- Alsachim

- Cambridge Isotope Laboratories

- CDN Isotopes

- Euriso-Top

- Isoflex

- IsoSciences

- JSC Isotope

- LGC Standards

- Medical Isotopes

- Merck

- Omicron Biochemicals

- PerkinElmer

- Rotem Industries

- Sercon Hylab

- Taiwan Advance Nanotech

- Taiyo Nippon Sanso

- TCI Chemicals

- Thermo Fisher Scientific

- Toronto Research Chemicals

- Trace Sciences International

- Urenco Stable Isotopes

- Zeochem

Analyse der Unternehmen im Markt für stabil isotopenmarkierte Verbindungen lesen

Marktchancen und Zukunftsaussichten

Die klinische Massenspektrometrie bietet einen klaren Freiraum für Lieferanten, die stabile isotopenmarkierte interne Standards mit validierungsbereiter Dokumentation und konsistenter Chargenleistung kombinieren können, um den Erwartungen regulierter Labore hinsichtlich Genauigkeit, Präzision und Quantifizierungsgrenzen unter Rahmenwerken wie CLIA zu entsprechen. Der Durchzug wird unterstützt, da Regulierungsbehörden Isotopenverdünnungs-LC-MS-Tests für das therapeutische Arzneimittelmonitoring zulassen und Labore diese übernehmen, was die Nachfrage nach Deuterium- und Kohlenstoff-13-Standards erhöht und Möglichkeiten zur Produkterweiterung in komplexeren Panels ermöglicht, einschließlich Metaboliten, Lipiden und Peptidmarkern.

Methodeninnovation erweitert zudem den adressierbaren Produktmix über Routinereagenzien hinaus. Im Jahr 2026 deutet die Veröffentlichung aktualisierter technischer Referenzen zu isotopenmarkierten Verbindungen und stabiler Isotopen-Tracing sowie begutachtete Berichte über neue markierte Synthesen (zum Beispiel deuterierte Noradrenalin-Routen) auf eine fortgesetzte Ausweitung der Markierungschemie hin zu komplexeren und klinisch relevanteren Molekülen hin. Lieferanten mit eingeschränkten Rohstoffbasen verfügen kurzfristig über Differenzierungsoptionen durch Kreislaufwirtschaft und Ausbeuteverbesserungen, wie Rückgewinnungs- und Wiederanreicherungsprogramme, sowie durch GMP-konforme Angebote, die IND-fähige klinische Forschungsabläufe unterstützen, bei denen stabile Isotope Radiomarkierungen in bestimmten Massenbilanz- und Mikrodosierungsstudiendesigns ersetzen.

Aktuelle Branchenentwicklungen im Markt für stabil isotopenmarkierte Verbindungen

- April 2026: Cambridge Isotope Laboratories, Inc. gab bekannt, dass seine vollständig im Besitz befindliche Tochtergesellschaft Eurisotop ab dem 1. April 2026 als direkter Lieferant von CIL Environmental Standards in ganz Europa tätig wird. Der Wechsel strafft die regionale Auftragsabwicklung und den Kundensupport für regulierte Umwelt- und Analyseabläufe, die auf stabile isotopenmarkierte Standards angewiesen sind.

- Oktober 2025: Cambridge Isotope Laboratories, Inc. brachte ISOAPI-D auf den Markt, eine Marke deuterierter Zwischenprodukte, die für Lieferketten der Wirkstoffsynthese (API) positioniert ist. Die Einführung erweitert das Portfolio von CIL weiter vorgelagert in deuterierte Bausteine und unterstützt Sponsoren, die markierte Zwischenprodukte für Mikrodosierung, ADME- und quantitative LC-MS-Studien verwenden.

- Dezember 2024: Cambridge Isotope Laboratories, Inc. implementierte ein Rückgewinnungs- und Wiederanreicherungsprogramm für Benzol-d6, das darauf abzielt, Kosten- und Versorgungsengpässe für Kunden aus der OLED-Displayherstellung zu adressieren. Der Fokus auf Kreislaufwirtschaft trägt dazu bei, die Verfügbarkeit knapper Isotopenmaterialien zu stabilisieren und die Abhängigkeit von frischem Anreicherungsdurchsatz zu verringern.

Markt für stabil isotopenmarkierte Verbindungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus stabilen isotopenmarkierten Verbindungen, die als Reagenzien, Standards oder Zwischenprodukte verkauft werden, bei denen ein nicht-radioaktives Isotop zur Verfolgung und Quantifizierung in Laborabläufen in ein Molekül eingebaut wird.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind radioaktive Isotope, unmarkierte Isotopengase, die als Rohstoff verkauft werden, und eigenständige Markierungsdienstleistungen, wenn keine markierte Verbindung geliefert wird.

Übersicht der Segmentierung

- Nach Isotopentyp

- Deuterium

- Kohlenstoff-13

- Stickstoff-15

- Sauerstoff-18

- Sonstige

- Nach Verbindungskategorie

- Aminosäuren & Peptide

- Metaboliten & Lipide

- Aktive pharmazeutische Wirkstoffe

- Nukleinsäuren

- Lösungsmittel & Reagenzien

- Nach Synthesemethode

- Chemische Synthese

- Fermentation & metabolische Markierung

- Enzymatisch / Austausch

- Nach Anwendung

- Forschung (Proteomik, Metabolomik, Flussanalyse)

- Klinische Diagnostik

- Industrielle & Umwelttests

- Sonstige Anwendungen

- Nach Endnutzer

- Pharma- & Biotechnologieunternehmen

- Akademische & Forschungsinstitute

- Krankenhäuser & Diagnosezentren

- Auftragsforschungs- & Auftragsfertigungsorganisationen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Festlegung des Nachfragekontexts für markierte Materialien und die Labore, die sie verwenden, und verengt sich dann auf das, was tatsächlich als markierte Verbindungen gehandelt und preislich bewertet wird. Wir beziehen uns auf öffentliche Quellen wie die Seiten der US-FDA und der NIH zu bioanalytischen Methoden und klinischer Forschung, die US International Trade Commission für Handelsklassifikationen, Eurostat für Import-Export-Statistiken und OECD-Indikatoren, um die F&E-Intensität im Zeitverlauf zu verfolgen.

Auf der Angebotsseite werden Jahresberichte, Investorenpräsentationen und Produktkataloge geprüft, um die Portfoliobreite, typische Packungsgrößen und die Positionierung der kundenspezifischen Synthese gegenüber Standardprodukten zu verstehen. Wir nutzen zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und lieferungsbezogene Import-Export-Aufzeichnungen, vor allem um zu prüfen, ob sich die Aktivität in dieselbe Richtung bewegt wie die modellierte Nachfrage, und nicht, um eine veröffentlichte Marktzahl zu übernehmen. Die hier aufgeführten Quellen sind exemplarisch, und während der Datenerhebung und -klärung wurden zahlreiche weitere öffentliche Dokumente und Datensätze geprüft.

Primärinterviews und Umfragen

Die Primärarbeit stützt sich auf Interviews und strukturierte Umfragen mit Personen aus den Bereichen kundenspezifische Synthese, Katalogreagenzien, Beschaffung bei CROs und CDMOs sowie akademischer Laborbeschaffung. Preise und Produktmix können je nach Isotop und Reinheit schnell variieren, daher wurde der Input der Befragten genutzt, um zu klären, welche Produkte zur Marktdefinition passen, und um den Anteil des Umsatzes zu bestätigen, der berücksichtigt werden sollte. Da es sich um einen globalen Markt handelt, wurden die Ansichten über die wichtigsten Verbrauchszentren und Produktionsstandorte hinweg ausgeglichen, und unklare Annahmen aus der Schreibtischrecherche wurden vor der Finalisierung der Gesamtsummen zur Bestätigung an Experten zurückgegeben.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | APAC: 48 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 24 % | EMEA: 29 % |

| Kleinere Akteure: 19 % | Manager: 60 % | Amerika: 23 % |

Marktdimensionierung & Prognosen

Die Dimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem F&E- und klinische Diagnostikaktivitäten in einen praktischen Nachfragepool für markierte Standards und Tracer übersetzt und dann anhand beobachteter Preisspannen in Werte umgerechnet werden. Um das Modell zu untermauern, gleichen wir die Ergebnisse mit selektiven Bottom-up-Näherungen ab, wie z. B. gemusterten Katalog-SKU-Preisen multipliziert mit geschätzten Volumina, Kanalprüfungen mit Distributoren und einer leichten Zusammenfassung von Umsatzsignalen aus der kundenspezifischen Synthese, sofern Offenlegungen verfügbar sind.

Einige der wichtigsten Inputs in diesem Markt sind das Volumen bioanalytischer Tests und pharmakokinetischer Studien, das Wachstum bei Proteomik- und Metabolomik-Probendurchläufen, die Einführung klinischer Diagnostiktests, bei denen Isotopenstandards zur Quantifizierung verwendet werden, der Isotopenmix nach Markierungstyp (zum Beispiel Deuterium gegenüber Kohlenstoff-13) sowie typische Reinheits- und Anreicherungsanforderungen, die die durchschnittlichen Verkaufspreise beeinflussen. Prognosen verwenden Szenarioanalysen, die mit der erwarteten Richtung der F&E-Finanzierung, der Intensität klinischer Studien und der Auslastung von Laborinstrumenten verknüpft sind; der Wachstumspfad wird anschließend durch Expertenfeedback kalibriert, damit kurzfristige Spitzen nicht überbewertet werden. Wenn Bottom-up-Indikatoren Lücken aufweisen, verwenden wir eine konservative Interpolation basierend auf verwandten Produktfamilien und dem Endnutzer-Mix, und diese Annahmen werden dokumentiert und während der Validierung erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich modellierter Gesamtwerte mit unabhängigen Signalen wie der Handelsbewegung relevanter Chemikalienkategorien, Trends bei Forschungsausgaben und dem beobachteten Tempo der Methodenübernahme in Bioanalytik und Diagnostik. Wenn ein Länder- oder Segmentergebnis unstimmig erscheint, werden die Eingaben erneut geprüft, die Berechnungen von einem anderen Analysten überprüft und Primärbefragte erneut kontaktiert, wenn die Abweichung nicht durch Mix oder Preisgestaltung erklärt werden kann.

Jeder Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, regulatorische Änderungen, die diagnostische Abläufe betreffen, oder plötzliche Verschiebungen in der Forschungsfinanzierung. Vor der Übergabe führen wir einen finalen Durchlauf durch, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und Expertenfeedback in den den Kunden bereitgestellten Zahlen berücksichtigt sind.

Vergleich der Marktgröße für stabile isotopenmarkierte Verbindungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für stabile isotopenmarkierte Verbindungen können stark voneinander abweichen, da der Anwendungsbereich ähnlich klingen kann, während sich die erfassten Elemente und der Zeitpunkt der Preisannahmen unterscheiden. Die Abweichung ergibt sich auch daraus, wie jeder Herausgeber kundenspezifische Synthese gegenüber Katalogverkäufen behandelt und ob die Zahl an Laboraktivitätssignale oder an breitere chemische Marktproxys angebunden ist.

Radioisotopenmarkierte Tracer liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einige andere Zahlen größer erscheinen lässt, wenn nuklearmedizinbezogene Elemente in dieselbe Gesamtsumme eingerechnet werden. Die Spanne vergrößert sich zudem, wenn eine Schätzung ein Szenario mit höherem Wachstum für die Ausweitung der klinischen Diagnostik verwendet, eine stärkere ASP-Eskalation für hohe Anreicherungsgrade anwendet oder Währungen unter Verwendung eines anderen Referenzzeitraums in volatilen Jahren umrechnet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 326,71 Mio. USD (2026) | |

| Globales Beratungsunternehmen A | 341,67 Mio. USD (2025) | Verwendet ein anderes Basisjahr und ein längeres Prognosefenster und kann höhere angenommene Wachstumsraten für die Einführung klinischer Diagnostik einbetten, was den kurzfristigen Ausgangspunkt anhebt, wenn rückgerechnete Annahmen nicht vollständig dargestellt werden. |

| Branchenverlag B | 291,82 Mio. USD (2023) | Verankert das Basisjahr früher und erfasst möglicherweise spätere Preis- und Mixverschiebungen bei hochreinen Standards nicht vollständig, was den Ausgangswert niedrig halten kann, selbst wenn das langfristige Wachstum ähnlich ist. |

Bei allen drei Zahlen lässt sich der Großteil der Abweichung durch Zeitpunkt, das, was neben markierten Verbindungen mitgezählt wird, und die Art, wie ASP und Mix vom Basisjahr aus fortgeschrieben werden, erklären. Indem wir die Eingaben an beobachtbare Laboraktivitätsindikatoren binden und sie anschließend mit Feedback von Lieferanten und Käufern überprüfen, gelangen wir zu einer Zahl, die leichter nachvollziehbar und aktualisierbar ist, wenn sich der Markt ändert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für stabil isotopenmarkierte Verbindungen im Jahr 2026?

Er erreichte im Jahr 2026 USD 326,71 Millionen und wird voraussichtlich bis 2031 auf USD 386,28 Millionen ansteigen.

Welcher Isotopentyp hält den größten Anteil?

Deuteriumverbindungen führten im Jahr 2025 mit einem Umsatzanteil von 42,11 %.

Was treibt die Nachfrage nach Kohlenstoff-13-APIs an?

Die FDA-Leitlinie von 2024 validierte Mikrodosierungsprotokolle, die auf Kohlenstoff-13 basieren, und veranlasste Auftraggeber, markierte APIs in mehr Prüfanwendungen zu spezifizieren.

Warum ist das Angebot an Sauerstoff-18 knapp?

Die globale Kapazität liegt unter 2.000 Kilogramm pro Jahr, wobei Taiyo Nippon Sanso die größte kommerzielle Kolonne betreibt und die Preise über USD 1.000 pro Gramm hält.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 6,04 % verzeichnen, angetrieben durch Kapazitätsaufbau in China, Indien und Südkorea.

Seite zuletzt aktualisiert am: