Marktgröße und Marktanteil für zuckerbasierte Hilfsstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.64 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für zuckerbasierte Hilfsstoffe von Mordor Intelligence

Die Marktgröße für zuckerbasierte Hilfsstoffe wird im Jahr 2026 auf USD 1,64 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,57 Milliarden, mit Prognosen für 2031 von USD 2,05 Milliarden, was einem Wachstum von 4,56 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt die steigende Nachfrage nach multifunktionalen Trägerstoffen wider, die die Direktverpressung vereinfachen, die Markteinführung von oral zerfallenden Tabletten (ODT) beschleunigen und die Geschmacksmaskierung in pädiatrischen und geriatrischen Therapien verbessern. Ko-prozessierte Plattformen, sprühgetrocknete Polyole und 3-D-druckbare Zuckermatrizen gestalten Formulierungsabläufe neu und senken gleichzeitig die Herstellungskosten für Generikahersteller. Auftragsforschungs- und Herstellungsorganisationen (CDMOs) skalieren kontinuierliche Direktverpressungslinien und steigern damit die Akzeptanz von zuckerbasierenden Bindemitteln und Füllstoffen weiter. Regional behält Nordamerika die Führungsposition aufgrund einer robusten regulatorischen Unterstützung, während der asiatisch-pazifische Raum die schnellste Akzeptanzrate verzeichnet, da China und Indien ihre Kapazitäten für den globalen Export ausbauen. Die Wettbewerbsaktivität konzentriert sich auf Übernahmen und Joint Ventures, die Hilfsstoffkompetenz mit fortschrittlichen prozesstechnischen Analysetechnologien verbinden.

Wichtigste Erkenntnisse des Berichts

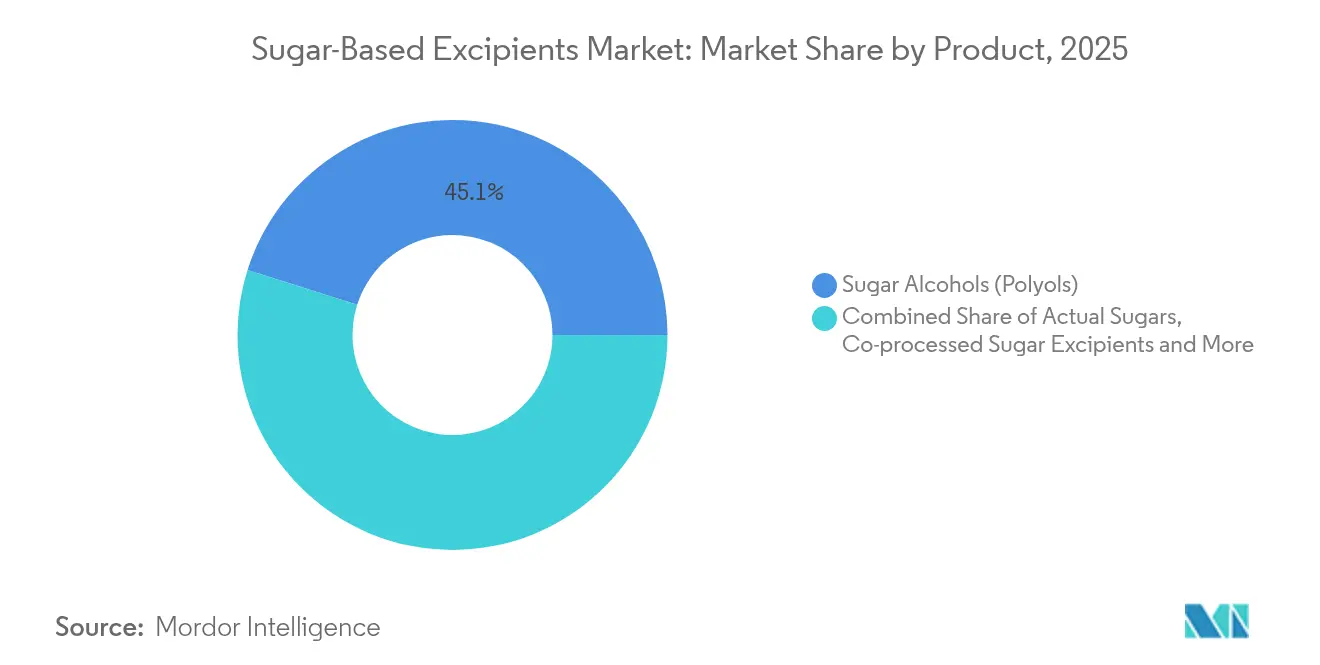

- Nach Produktkategorie entfielen 2025 45,12 % des Marktanteils für zuckerbasierte Hilfsstoffe auf Polyole, während ko-prozessierte Zucker bis 2031 voraussichtlich mit einer CAGR von 8,18 % wachsen werden.

- Nach Form hielten Direktverpressungszucker 2025 einen Anteil von 37,12 % an der Marktgröße für zuckerbasierte Hilfsstoffe, und Sirupe und Lösungen entwickeln sich bis 2031 mit einer CAGR von 7,64 % weiter.

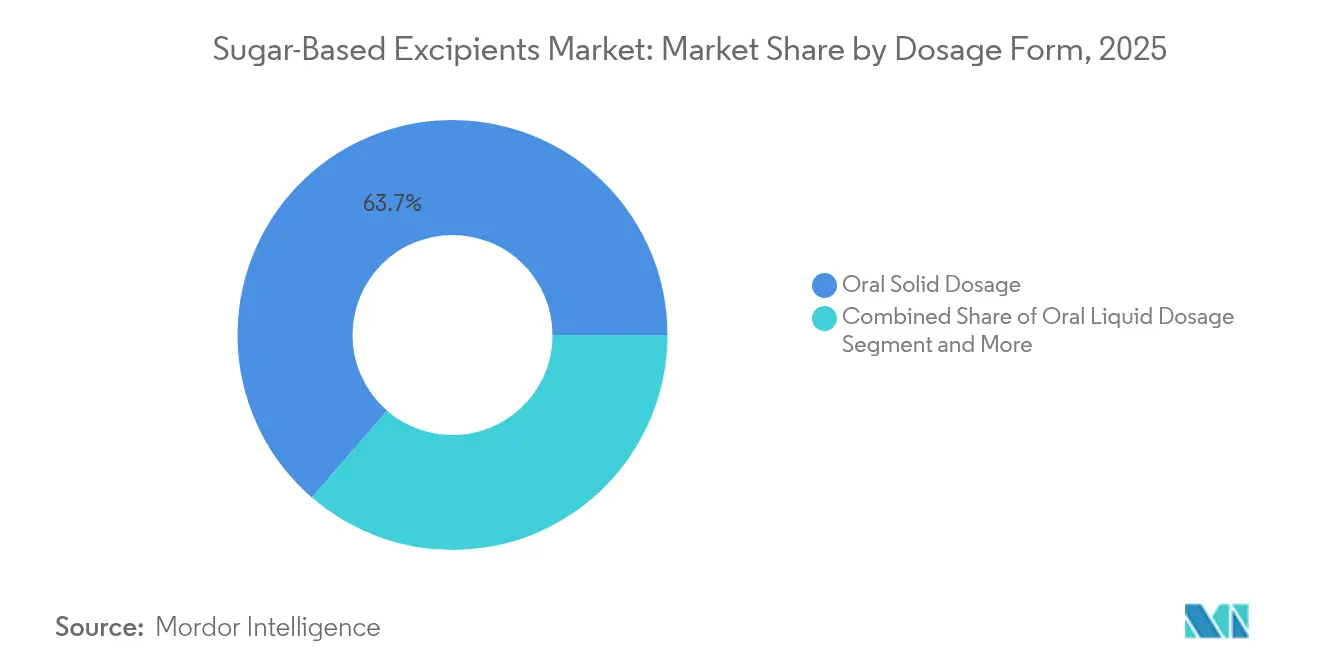

- Nach Darreichungsform entfielen 2025 63,65 % des Marktanteils für zuckerbasierte Hilfsstoffe auf orale Feststoffe; orale Flüssigkeiten sollen im Prognosezeitraum mit einer CAGR von 7,64 % wachsen.

- Nach Endverbraucher entfielen 2025 49,78 % der Marktgröße für zuckerbasierte Hilfsstoffe auf Generikahersteller, während CDMOs mit einer prognostizierten CAGR von 8,52 % bis 2031 das höchste Wachstum verzeichnen.

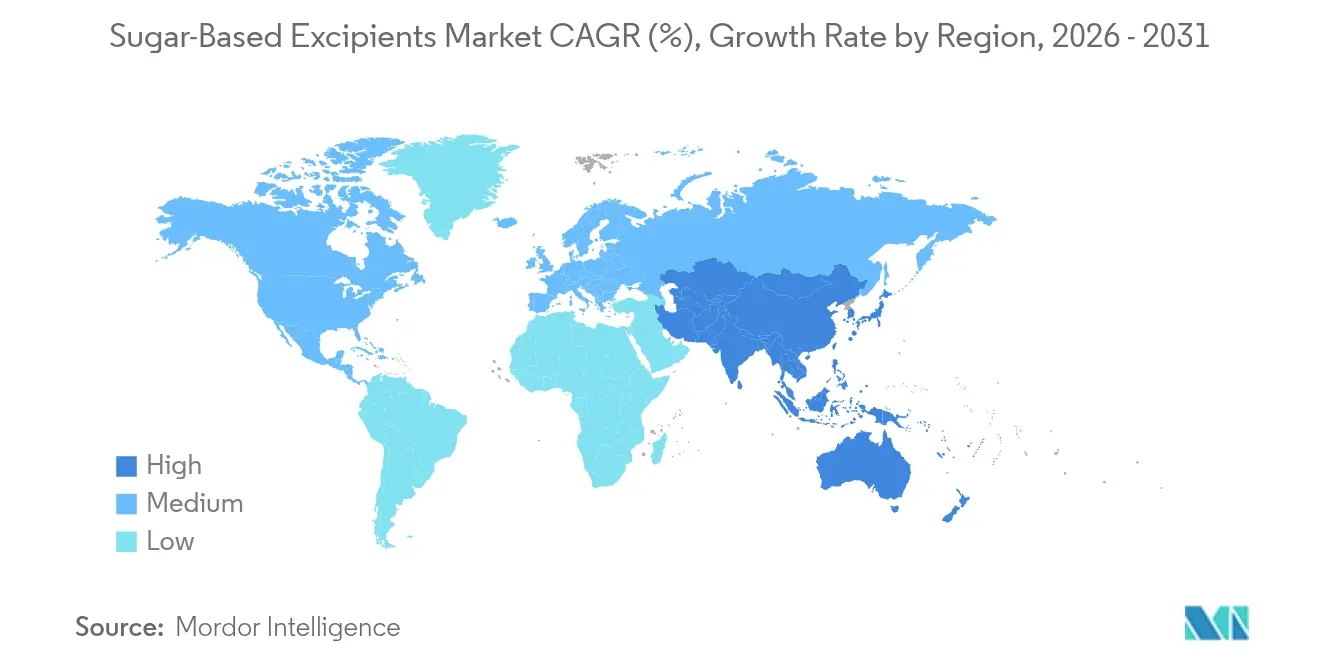

- Nach Geografie führte Nordamerika 2025 mit einem Umsatzanteil von 38,90 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 7,43 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zuckerbasierte Hilfsstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Einsatz von ko-prozessierten Hilfsstoffen | +1.2% | Nordamerika und EU, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion der Generikaindustrie | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der ODT-Markteinführungen | +0.8% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Nachfrage nach schmackhaften pädiatrischen und geriatrischen Arzneimitteln | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| 3-D-gedruckte Zuckermatrizen für personalisierte Dosierung | +0.4% | Pilotprogramme in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| FDA-Pilotprogramm zur Überprüfung neuartiger Hilfsstoffe | +0.3% | Vereinigte Staaten mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Einsatz von ko-prozessierten Hilfsstoffen

Ko-prozessierte Zucker vereinen Fließfähigkeit, Kompressibilität und schnelle Auflösung in einzelnen Partikeln, die die Direktverpressung und die kontinuierliche Herstellung vereinfachen. Der Markt für zuckerbasierte Hilfsstoffe verzeichnet für diese technisch optimierten Mischungen eine CAGR von 8,25 %, da Generikaunternehmen und CDMOs die Anzahl der Verarbeitungsschritte reduzieren möchten, ohne die Tablettenrobustheit zu beeinträchtigen. Die regulatorische Offenheit durch das FDA-Programm für aufkommende Technologien verkürzt nun die Genehmigungsfristen für kontinuierliche Direktverpressungslinien, die auf ko-prozessierten Polyolen basieren, und beschleunigt die kommerzielle Akzeptanz in Nordamerika und Europa[1]Food and Drug Administration, "Neuigkeiten aus dem Programm für aufkommende Technologien," fda.gov.

Schnelle Expansion der Generikaindustrie

Generikahersteller, die bereits mehr als die Hälfte der aktuellen Nachfrage im Markt für zuckerbasierte Hilfsstoffe absorbieren, benötigen kostengünstige, aber pharmakopöiekonforme Füllstoffe, um schnell Bioäquivalenz zu erreichen. Asiatische Hersteller nutzen inländisches maisbasiertes Sorbitol und sprühgetrocknetes Mannitol, um regionale und Exportmärkte zu beliefern, und treiben den Markt für zuckerbasierte Hilfsstoffe in Richtung großvolumiger, flexibler Verpackungsformate, die Fracht- und Lagerkosten minimieren.

Anstieg der Markteinführungen von oral zerfallenden Tabletten

ODTs verbessern die Therapietreue bei Patienten, die Schwierigkeiten beim Schlucken haben. Mannitolreiche Mischungen liefern das gewünschte Mundgefühl und die mechanische Festigkeit, und gebrauchsfertige PEARLITOL Flash-Systeme verkürzen die Entwicklungszeit. Der kontinuierliche 3-D-Druck von ODTs, der kürzlich von der FDA freigegeben wurde, stärkt die Nachfrage nach polyolzentrierten Formulierungen im Markt für zuckerbasierte Hilfsstoffe weiter[2]Roquette, "Zweikomponentige einfache Plattform für ODT," roquette.com.

Wachsende Nachfrage nach schmackhaften Formulierungen für pädiatrische und geriatrische Patientengruppen

Bis zu 64 % der Fälle von Nicht-Adhärenz bei Kindern sind auf unangenehmen Geschmack zurückzuführen. Maltitol und Mannitol maskieren Bitterkeit und erhalten dabei die kalorische Neutralität und glykämische Stabilität, was schokoladenbasierte Steroide und Gummiformate ermöglicht, die therapeutische Optionen erweitern. Aktualisierte EMA-Kennzeichnungsvorschriften unterstreichen die Sicherheit und stärken die Rolle gut charakterisierter Zuckerhilfsstoffe bei gefährdeten Bevölkerungsgruppen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multinationale Regulierungsanforderungen | -0.8% | EU-USA-Japan-Compliance-Dreieck | Mittelfristig (2–4 Jahre) |

| Stabilitätsherausforderungen durch Hygroskopizität | -0.6% | Feuchte Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| Volatile Lieferkette für pharmazeutisches Sorbitol | -0.4% | Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsprüfung von kohlenstoffintensiver Saccharose | -0.3% | EU- und nordamerikanische Regulierungsbehörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multinationale Regulierungsanforderungen

Divergierende Pharmakopöestandards zwingen Hersteller, separate Stabilitätsstudien durchzuführen und doppelte Dokumentationen zu pflegen, was die Entwicklungszeiten verlängert. Jüngste EU-Aktualisierungen zur Allergenkennzeichnung erhöhen die Komplexität weiter und verpflichten Lieferanten von zuckerbasierten Hilfsstoffen, jede Charge auf Restproteine und Schwermetalle zu validieren.

Stabilitätsherausforderungen durch Hygroskopizität

Polyole nehmen leicht Umgebungsfeuchtigkeit auf, was die Tablettenhärte und die Effizienz von Sprengmitteln beeinträchtigt. Investitionen in feuchtigkeitsbarrierebeschichtungen und Trockenmittel-Blisterpackungen erhöhen die Herstellungskosten und verlangsamen die Skalierung für feuchtigkeitsempfindliche Märkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Polyole behalten die Führung, Ko-Prozessierung gewinnt an Bedeutung

Polyole machen 45,12 % des Marktanteils für zuckerbasierte Hilfsstoffe aus, was auf ihre günstige Kompressibilität, geringe Reaktivität und Vertrautheit bei Regulierungsbehörden zurückzuführen ist. Sprühgetrocknete Mannitolqualitäten verbessern die Fließfähigkeit und ermöglichen eine höhere Wirkstoffbeladung, was Mini-Tabletten- und ODT-Formate unterstützt. Tatsächliche Zucker weisen eine stabile, nischenorientierte Nachfrage in Sirupen und medizinischen Süßwaren auf. Unterdessen wird die Marktgröße für zuckerbasierte Hilfsstoffe, die ko-prozessierten Zuckern zuzurechnen ist, voraussichtlich mit einer CAGR von 8,18 % wachsen, da Formulierer nach Einschrittlösungen suchen, die robuste Härte und schnelle Auflösung bieten. Polyol-Zellulose-Hybride veranschaulichen, wie Partikelengineering eine hohe Schüttdichte bei minimalem Stauben liefert, was sich direkt in schnelleren Liniengeschwindigkeiten und geringerer Bedienerexposition niederschlägt.

Fortschritte in der kontinuierlichen Direktverpressungstechnologie verstärken die ko-prozessierte Nachfrage weiter, indem sie Dosiergeräten ermöglichen, multifunktionale Mischungen ohne Vormischschritt zu dosieren. Die regulatorische Validierung im Rahmen des FDA-Programms für aufkommende Technologien verkürzt die Wege zur kommerziellen Markteinführung und fördert Investitionen sowohl in Originator- als auch in Generika-Pipelines. Lieferanten, die eine Rückwärtsintegration in Rohzuckerströme sichern und in Sprühagglomerationsanlagen investieren, sind am besten positioniert, um dieses margenstarke Wachstumssegment im Markt für zuckerbasierte Hilfsstoffe zu erschließen.

Nach Form: Direktverpressungsplattformen dominieren, während Flüssigsysteme an Fahrt gewinnen

Direktverpressungszucker halten einen Anteil von 37,12 % am Markt für zuckerbasierte Hilfsstoffe. Sprühtrocknung, Wirbelschichtagglomeration und Ko-Sphäronisierungstechniken verbessern weiterhin die Kompressibilität und reduzieren die Schmiermittelempfindlichkeit, was gut zu kontinuierlichen Tablettenpressen passt, die mit Geschwindigkeiten von über 250.000 Tabletten pro Stunde arbeiten. Pulver und Granulate verankern nach wie vor konventionelle Nassgranulierungslinien, aber die Akzeptanz der Walzenkompaktierung steigt dank hygroskopizitätsarmer Mannitolqualitäten, die hohe Scherkräfte ohne Deckelung standhalten.

Umgekehrt verzeichnen Sirupe und Lösungen eine CAGR von 7,64 %, was die Ausrichtung des Marktes auf patientenfreundliche Flüssigformate für Pädiatrie und Geriatrie widerspiegelt. Nicht-kristallisierende Sorbitol- und glycerinfreie Maltitollösungen bieten eine verbesserte Viskositätskontrolle und chemische Stabilität, sodass Formulierer den Konservierungsmittelgehalt reduzieren können. Einphasige wässrige Konzentrate vereinfachen den Versand und die Verdünnung vor Ort, reduzieren den Kühlkettenbedarf und erweitern den Zugang in Schwellenmärkten. Dieses zweigleisige Wachstumsmuster unterstreicht die Vielseitigkeit des Marktes für zuckerbasierte Hilfsstoffe sowohl in Hochgeschwindigkeits-Feststoffbereichen als auch in wertschöpfenden Flüssiglieferkanälen.

Nach funktioneller Rolle: Füllstoffe als Anker, Beschichtungsmittel im Aufwind

Füll- und Verdünnungsmittel stützen 54,72 % des aktuellen Umsatzes, da praktisch jede Tablette Füllstoffe benötigt, um eine praktische Handhabungsgröße zu erreichen. Die Marktgröße für zuckerbasierte Hilfsstoffe im Bereich Füllstoffe wächst im Gleichschritt mit der Produktion oraler Feststoffe, getrieben durch konsistente pharmakopöische Akzeptanz und unbedenkliche Sicherheitsprofile. Bindemittel wie sirupverfestigte Saccharose verzeichnen eine stetige Akzeptanz in Retardmatrizen, wo reproduzierbare Viskosität zur robusten Tablettenintegrität beiträgt.

Beschichtungsmittel liefern den stärksten Schwung mit einer CAGR von 8,75 %. Feuchtigkeitsbarrierebeschichtungen auf Basis von Polyol-Polysaccharid-Mischungen verlängern die Haltbarkeit hygroskopischer Wirkstoffe, während aromatisierte Beschichtungen organoleptische Profile verbessern, ohne künstliche Süßungsmittel hinzuzufügen. Nanodünne Mannitolschichten, die durch Wirbelschichtabscheidung erzeugt werden, zeigen vielversprechende Feuchtigkeitsdurchlässigkeitsraten und minimale Gewichtszunahme, was die Innovationstiefe im Markt für zuckerbasierte Hilfsstoffe unterstreicht.

Nach Darreichungsform: Orale Feststoffe dominieren, Flüssigkeiten gewinnen an Boden

Orale Feststoffe dominieren mit einem Anteil von 63,65 % am Markt für zuckerbasierte Hilfsstoffe, da Tabletten die wirtschaftlichste und stabilste Darreichungsform bleiben. Hochschernassgranulierung und Walzenkompaktierung integrieren fortschrittliche Mannitolpolymorphe, die die Tablettenhärte verbessern und Mini-Tabletten für Kombinationstherapien ermöglichen. Der Anstieg von 3-D-gedruckten oralen Feststoffen führt Gittergeometrien ein, die mit herkömmlichen Werkzeugen nicht erreichbar sind, und eröffnet neue Perspektiven für die personalisierte Medizin.

Orale Flüssigkeiten expandieren mit einer CAGR von 7,64 %, angetrieben durch regulatorische Impulse für altersgerechte Formulierungen und die steigende Prävalenz von Dysphagie. Mehrkomponentige Sirupvehikel, die nicht-kristallisierendes Sorbitol nutzen, ermöglichen stabile Suspensionen auch bei hohen Wirkstoffmengen und verbessern die Bioverfügbarkeit für schwer lösliche Arzneimittel. Zuckerfreie Varianten erfüllen die Sicherheitsanforderungen für Diabetiker, erweitern potenzielle Patientenpools und tragen zum Wachstum des Marktes für zuckerbasierte Hilfsstoffe bei.

Nach Endverbraucher: Generikahersteller dominieren, CDMOs beschleunigen

Generikahersteller machen 49,78 % des Marktanteils für zuckerbasierte Hilfsstoffe aus, da Patentabläufe die Mengennachfrage nach kosteneffizienten Inhaltsstoffen mit robusten Lieferketten antreiben. Polyole erfüllen Bioäquivalenzkriterien, ohne die Auflösung im Vergleich zu Originalpräparaten zu verändern, was sie zur bevorzugten Wahl in abgekürzten Zulassungsanträgen für neue Arzneimittel macht.

CDMOs führen jedoch die Wachstumscharts mit einer CAGR von 8,52 % an. Ihre flexible Anlagenbasis ermöglicht die nahtlose Integration neuartiger ko-prozessierter Zucker und kontinuierlicher Mischplattformen, die von Biotech- und Nischenpharma-Kunden gefordert werden. Investitionen wie Hoviones Kapazitätserweiterung für Sprühtrocknung im Wert von USD 170 Millionen unterstreichen das Vertrauen, dass der Markt für zuckerbasierte Hilfsstoffe zunehmend auf ausgelagerte Spezialisten für beschleunigte Entwicklungszeiten angewiesen sein wird.

Geografische Analyse

Nordamerika behält 38,90 % des globalen Umsatzes dank der konstruktiven Haltung der FDA gegenüber neuartigen Hilfsstoffen, einer tiefen Basis an kontinuierlichen Fertigungsanlagen und aktiver Zusammenarbeit zwischen Wissenschaft und Industrie. Exklusive Vertriebsvereinbarungen, wie die Vereinbarung von Univar Solutions zur Lieferung von Nischen-Zellulosebasisträgern, bereichern das regionale Portfolio weiter. Nachhaltigkeitsinitiativen, beispielhaft durch CO₂-neutrale Blisterpackungen aus Zuckerrohr, zeigen, dass ökologische Glaubwürdigkeit nun mit der Auswahl von Hilfsstoffen verknüpft ist.

Europa präsentiert sich als reifer, aber innovationsgetriebener Markt. Regulatorische Aktualisierungen zur Allergenkennzeichnung und ein mögliches Verbot von Titandioxid fördern Forschung und Entwicklung alternativer Farbstoffe und Beschichtungen und eröffnen neue Möglichkeiten für kalziumangereicherte Zuckerhüllen. Roquettes Übernahme von IFF Pharma Solutions für USD 2,85 Milliarden markiert die größte Transaktion in der Geschichte der europäischen Hilfsstoffe, konsolidiert die Produktion sprühgetrockneter Polyole unter einem Dach und signalisiert einen verschärften Wettbewerb im Markt für zuckerbasierte Hilfsstoffe.

Der asiatisch-pazifische Raum verzeichnet mit 7,43 % die höchste CAGR. China und Indien steigern die Sorbitol- und Mannitolproduktion, während Südkorea und Singapur hochwertige Biologika anziehen, die pharmazeutische Polyole als Tonizitätsmittel benötigen. Lotte Fine Chemicals Vertriebsvertrag mit Colorcon im Wert von USD 740 Millionen positioniert das Unternehmen als weltgrößten Anbieter von pharmazeutischer Zellulose und unterstreicht die strategische Bedeutung der Region. Handelsabkommen im Rahmen des Pharmaceutical Inspection Co-operation Scheme vereinfachen die Exportkonformität und stärken Asiens Rolle im Markt für zuckerbasierte Hilfsstoffe.

Wettbewerbslandschaft

Der Markt für zuckerbasierte Hilfsstoffe ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Roquette, ADM und Ashland nutzen Übernahmen, um den Zugang zu Rohzucker zu sichern, das Ko-Prozessierungs-Know-how auszubauen und geografische Präsenzen zu vertiefen. Roquettes Übernahme von IFF Pharma Solutions fügt kontinuierliche Verarbeitungsanlagen und proprietäre Filmbeschichtungspolymere hinzu und festigt seine Führungsposition im Polyolsegment[3]International Flavors & Fragrances, "Verkauf des Pharma Solutions-Geschäfts," iff.com.

Strategische Kooperationen ergänzen Fusionen und Übernahmen. Hoviones Joint Venture mit Zerion Pharma verbindet Sprühtrocknungsexpertise mit Wirkstoff-Polymer-Dispersionstechnologie und erweitert die Anwendbarkeit von Zuckerträgern auf schwer lösliche Moleküle. Lieferanten mit robusten Ökosystemen für prozesstechnische Analysetechnologien, Tablettenpressen-Simulationsfähigkeiten und Partnerschaften für den 3-D-Druck gewinnen Verhandlungsmacht gegenüber CDMOs, die nach schlüsselfertigen Lösungen suchen.

Nachhaltigkeit, Versorgungsresilienz und digitale Rückverfolgbarkeit entwickeln sich zu neuen Wettbewerbsfeldern. Unternehmen investieren in Biomassekessel, CO₂-neutrale Logistik und Blockchain-basiertes Chargentracking, um Kunden von Kontinuität und Compliance zu überzeugen. Unternehmen, die keine kohlenstoffarmen oder GVO-freien Zuckerströme zertifizieren können, riskieren den Ausschluss aus strengen EU- und US-Lieferketten, was die Wettbewerbseinsätze im Markt für zuckerbasierte Hilfsstoffe unterstreicht.

Marktführer im Bereich zuckerbasierte Hilfsstoffe

Roquette Group

The Lubrizol Corporation

DFE Pharma

Archer Daniels Midland

Ashland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Roquette schloss die Übernahme von IFF Pharma Solutions für USD 2,85 Milliarden ab und schuf damit den weltweit größten Anbieter von pharmazeutischen Hilfsstoffen sowie eine stärkere US-Präsenz.

- September 2024: Ashland veräußerte sein Nutraceuticals-Geschäft an Turnspire Capital Partners, um sich auf die Kerngeschäfte mit pharmazeutischen Hilfsstoffen in Nordamerika und Lateinamerika zu konzentrieren.

Umfang des globalen Berichts über den Markt für zuckerbasierte Hilfsstoffe

Gemäß dem Umfang des Berichts ist ein Hilfsstoff ein pharmakologisch inertes Element, das zusammen mit dem Wirkstoff des Arzneimittels formuliert wird. Dies geschieht mit dem Ziel, der Formulierung Substanz zu verleihen, Denaturierung zu verhindern und Stabilität zu gewährleisten, die Absorption von Arzneimitteln durch den Patienten zu erleichtern und andere pharmakokinetische Überlegungen zu berücksichtigen. Der Markt für zuckerbasierte Hilfsstoffe ist segmentiert nach Produkt (tatsächlicher Zucker, Zuckeralkohole und künstliche Süßungsmittel), Typ (Pulver/Granulate, Direktverpressungszucker, Kristalle und andere), Anwendung (Füll- und Verdünnungsmittel, Aromastoffe, Tonizitätsmittel und andere) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Tatsächliche Zucker |

| Zuckeralkohole (Polyole) |

| Künstliche Süßungsmittel mit hoher Intensität |

| Ko-prozessierte Zuckerhilfsstoffe |

| Pulver und Granulate |

| Direktverpressungszucker |

| Kristalle |

| Sirupe und Lösungen |

| Füll- und Verdünnungsmittel |

| Bindemittel |

| Aromatisierungs- und Süßungsmittel |

| Tonizitätsmodifikatoren |

| Beschichtungsmittel |

| Orale feste Darreichungsform |

| Orale flüssige Darreichungsform |

| Topische Darreichungsformen und andere |

| Hersteller von Markenpharmazeutika |

| Hersteller von Generika |

| Hersteller von Nahrungsergänzungsmitteln und Diätpräparaten |

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Tatsächliche Zucker | |

| Zuckeralkohole (Polyole) | ||

| Künstliche Süßungsmittel mit hoher Intensität | ||

| Ko-prozessierte Zuckerhilfsstoffe | ||

| Nach Form | Pulver und Granulate | |

| Direktverpressungszucker | ||

| Kristalle | ||

| Sirupe und Lösungen | ||

| Nach funktioneller Rolle | Füll- und Verdünnungsmittel | |

| Bindemittel | ||

| Aromatisierungs- und Süßungsmittel | ||

| Tonizitätsmodifikatoren | ||

| Beschichtungsmittel | ||

| Nach Darreichungsform | Orale feste Darreichungsform | |

| Orale flüssige Darreichungsform | ||

| Topische Darreichungsformen und andere | ||

| Nach Endverbraucher | Hersteller von Markenpharmazeutika | |

| Hersteller von Generika | ||

| Hersteller von Nahrungsergänzungsmitteln und Diätpräparaten | ||

| Auftragsforschungs- und Herstellungsorganisationen (CDMOs) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Markt für zuckerbasierte Hilfsstoffe an?

Die steigende Akzeptanz von ko-prozessierten Polyolen, kontinuierlichen Direktverpressungslinien und patientenzentrierten ODTs sind die wichtigsten Katalysatoren, die eine CAGR von 4,56 % bis 2031 unterstützen.

Welches Segment hält den größten Marktanteil für zuckerbasierte Hilfsstoffe?

Polyole dominieren mit einem Anteil von 45,12 % im Jahr 2025 dank ihrer Kompressibilität, Stabilität und regulatorischen Vertrautheit.

Warum sind CDMOs für die Branche der zuckerbasierten Hilfsstoffe wichtig?

CDMOs verzeichnen eine CAGR von 8,52 %, da sie flexible Fertigungskapazitäten und fortschrittliche Formulierungsexpertise bieten, die Arzneimittelsponsoren zunehmend auslagern.

Welche Region expandiert am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 7,43 %, da China und Indien die kostengünstige Produktion ausbauen und Südkorea in hochwertige Biologika investiert.

Wie wirken sich Nachhaltigkeitsbedenken auf den Markt aus?

EU-Kohlenstoffintensitätskennzahlen und mögliche Verbote von Titandioxid setzen Lieferanten unter Druck, kohlenstoffarme Zuckerströme, biologisch abbaubare Beschichtungen und transparente Lieferketten zu entwickeln.

Seite zuletzt aktualisiert am: