Marktgröße und Marktanteil für Smart-Pills-Diagnostik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.34 Milliarden US-Dollar |

| Marktgröße (2031) | 2.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart-Pills-Diagnostik von Mordor Intelligence

Die Marktgröße für Smart-Pills-Diagnostik soll von 1,21 Milliarden USD im Jahr 2025 auf 1,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 10,38 % über den Zeitraum 2026–2031 einen Wert von 2,19 Milliarden USD erreichen.

Die Marktentwicklung unterstreicht mehrere konvergierende Kräfte: die zunehmende Belastung durch Magen-Darm-Erkrankungen, zunehmend günstige Erstattungsrichtlinien in den wichtigsten OECD-Volkswirtschaften sowie die Migration der Ultraniedrigenergie-Telemetrie – ursprünglich für Raumfahrtanwendungen entwickelt – auf kommerzielle Kapselplattformen. Die Zulassung von CapsoVision's CapsoCam Plus durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde für den pädiatrischen Einsatz im Januar 2025[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "510(k) Vormarktmeldung — CapsoCam Plus," FDA.goverweitert den anspruchsberechtigten Patientenpool, während Medtronics PillCam Genius SB, zugelassen im Mai 2024, das Wettbewerbstempo unter den führenden Geräteherstellern verdeutlicht. Cloud-basierte KI-Auslesetools, Kostenvorteile in ambulanten Einrichtungen und vereinfachte regulatorische Zeitpläne im asiatisch-pazifischen Raum erweitern gemeinsam den klinischen Zugang und verschärfen den Preisdruck entlang der gesamten Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

- Nach Indikation entfiel auf Magen-Darm-Blutungen im Jahr 2025 ein Marktanteil von 39,10 % am Markt für Smart-Pills-Diagnostik. Morbus Crohn verzeichnet bis 2031 eine CAGR von 12,88 % – die höchste Rate unter allen Indikationen.

- Nach Komponente hielten Kapselendoskope im Jahr 2025 einen Anteil von 56,45 % an der Marktgröße für Smart-Pills-Diagnostik. Bildgebungssoftware und Workstations wachsen bis 2031 mit einer CAGR von 13,65 % – dem höchsten Wert unter allen Komponenten.

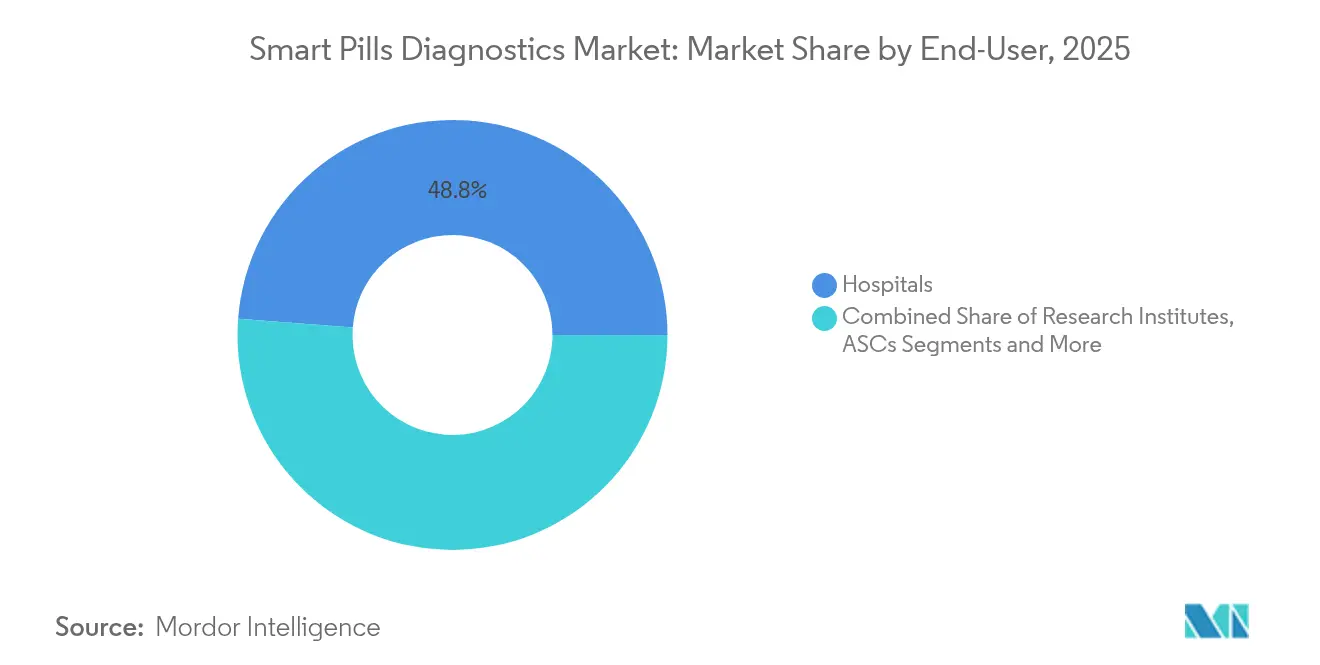

- Nach Endnutzer entfielen auf Krankenhäuser 48,80 % des Umsatzes im Jahr 2025, während ambulante Operationszentren bis 2031 mit einer CAGR von 12,05 % expandieren.

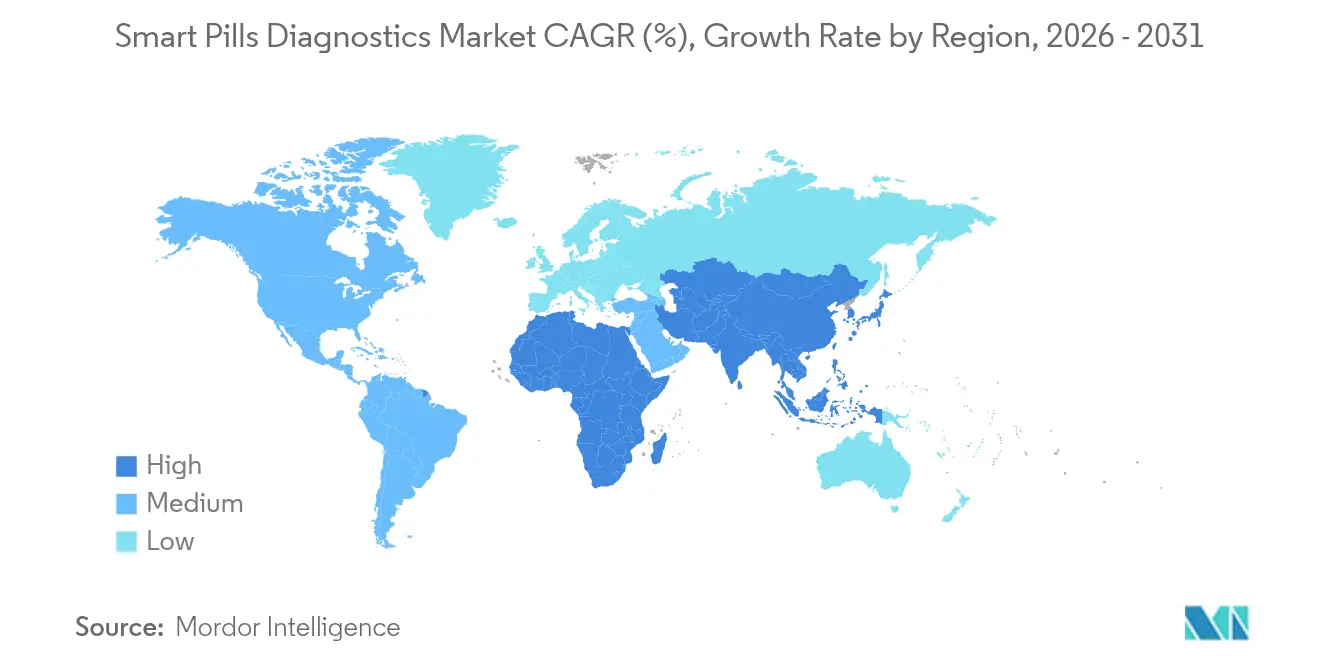

- Nach Geografie führte Nordamerika mit 40,85 % des Umsatzes im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,31 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Smart-Pills-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Magen-Darm-Erkrankungen | 2.3% | Global, mit höchster Belastung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nachfrage nach minimal-invasiven Diagnoseverfahren | 2.1% | OECD-Märkte, Ausstrahlungseffekte auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Günstige Erstattung für Kapselendoskopie in OECD-Märkten | 1.8% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte bei CMOS-Sensoren und KI-gestützter Bildanalyse | 2.0% | Global, angeführt von Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Integration von gassensierenden Kapseln für die Mikrobiom-Diagnostik | 1.2% | Nordamerika, Australien, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Spin-offs aus der Raumfahrtforschung und -entwicklung zur Ermöglichung von Ultraniedrigenergie-Telemetrie | 1.2% | Global, mit früher Einführung in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Magen-Darm-Erkrankungen

Entzündliche Darmerkrankungen betreffen mittlerweile 3,1 Millionen Erwachsene in den USA, wobei die weltweite Inzidenz jährlich um 2 %–3 % steigt, da Ernährungsgewohnheiten, Urbanisierung und ein verbessertes diagnostisches Bewusstsein die Krankheitsmuster verändern.[2]Zentren für Krankheitskontrolle und -prävention, "Daten und Statistiken zu entzündlichen Darmerkrankungen," CDC.govChronische Erkrankungen wie Morbus Crohn und Colitis ulcerosa erfordern wiederholte Schleimhautbeurteilungen, was die Kapselbildgebung zu einem wiederkehrenden Umsatzstrom macht. Die Früherkennung von Dünndarmtumoren durch Kapselvisualisierung reduziert den Bedarf an explorativer Chirurgie und beschleunigt onkologische Interventionen. Die Verdoppelung der Zöliakieprävalenz über zwei Jahrzehnte steigert die Nachfrage nach Kapselbildgebung als zweite Wahl, wenn Biopsieergebnisse nicht eindeutig sind. Diese epidemiologischen Trends korrelieren am stärksten mit alternden Bevölkerungen mit höherem BMI in Nordamerika und Europa. Die Weltgesundheitsorganisation schätzt, dass nicht übertragbare Verdauungserkrankungen bis 2030 15 % der globalen behinderungsbereinigten Lebensjahre beanspruchen werden, was den strategischen Wert einer frühzeitigen, nicht-invasiven Diagnostik unterstreicht.[3]Weltgesundheitsorganisation, "Nicht übertragbare Verdauungserkrankungen," WHO.int

Nachfrage nach minimal-invasiven Diagnoseverfahren

Die Präferenz der Patienten für sedierungsfreie Eingriffe mit Entlassung am selben Tag verändert die Arbeitsabläufe in der Gastroenterologie. Die Kapselendoskopie eliminiert das Risiko der Darminsufflation und der Anästhesie und steht damit im Einklang mit Anreizen für wertbasierte Versorgung. Eine Studie aus dem Jahr 2024 in Gastrointestinal Endoscopy ergab, dass 78 % der Patienten Kapseln bevorzugten, wenn diese klinisch geeignet waren, und dabei Komfort und Bequemlichkeit als Gründe nannten. Ambulante Operationszentren bieten Kapselbildgebung zu 30 %–50 % unter den Krankenhauspreisen an, was die Akzeptanz bei Selbstzahlern und Patienten mit hohen Selbstbehalten beschleunigt. Das CMS erweiterte 2024 die Kapselabdeckung für vermutete Dünndarmblutungen, vereinfachte die Vorabgenehmigung und stimulierte die unmittelbare Nachfrage. Pilotprogramme in Australien und Kanada spiegeln diese US-amerikanischen Entwicklungen wider und signalisieren internationalen Schwung.

Günstige Erstattung für Kapselendoskopie in OECD-Märkten

Medicare erstattet die Kapselendoskopie unter den CPT-Codes 91110 und 91113 mit 485 USD bzw. 520 USD und beseitigt damit eine wesentliche finanzielle Hürde für schätzungsweise 64 Millionen US-amerikanische Leistungsempfänger. Private Versicherer wie Aetna, Cigna und UnitedHealthcare haben ihre Diagnosepfade an diese Codes angepasst, was Krankenhäusern einen klaren Einnahmestrom verschafft und die Amortisationszeiten für Geräte beschleunigt. In Europa zahlt der Nationale Gesundheitsdienst des Vereinigten Königreichs den Leistungserbringern 450 GBP pro Eingriff, während die deutschen gesetzlichen Krankenkassen die Untersuchung ohne Zuzahlung des Patienten abdecken, was für hochvolumige Zentren einen konsistenten Cashflow schafft. Japan erhöhte die Erstattung im April 2024 um 12 %, ein Schritt, der das staatliche Vertrauen in die Kapselbildgebung zur Früherkennung von Krebs und zur Überwachung entzündlicher Darmerkrankungen signalisiert. Mit der bestehenden Zahlungsklarheit können Leistungserbringer Kapitalausgaben rechtfertigen, und die Hersteller profitieren von schnelleren Wiederholungsverkäufen von Einwegkapseln. Es wird erwartet, dass diese Dynamiken die Eingriffszahlen bis mindestens 2027 auf einem Aufwärtskurs halten.

Schnelle Fortschritte bei CMOS-Sensoren und KI-gestützter Bildanalyse

Aktuelle CMOS-Sensoren liefern eine Auflösung von einem Megapixel bei sechs Bildern pro Sekunde bei einem Verbrauch von unter 100 Milliwatt – eine Energieeinsparung von 40 % im Vergleich zu Kapseln der Generation 2020 –, was die Batterielaufzeit und die Abdeckung der Dünndarmpassage verlängert. Auf mehr als einer Million annotierten Einzelbildern trainierte Faltungsneuronale Netze erreichen nun eine Sensitivität von 94 % für die Polypenentdeckung und eine Spezifität von 92 % für Blutungen, was die Lesezeit von Radiologen um 35 % verkürzt und falsch-negative Befunde reduziert. CapsoVision plant, die KI-gestützte Echtzeit-Läsionserkennung Ende 2025 einzuführen, ein Schritt, der Medtronics langjährigen Softwarevorsprung untergraben und den Wettbewerb von der Hardware hin zur Analytik verlagern könnte. Olympus und Koninklijke Philips hosten bereits cloudbasierte Auslesesuiten, die es Ärzten im ländlichen Raum ermöglichen, schnelle fachärztliche Interpretationen ohne Experten vor Ort zu erhalten. Die Einhaltung des elektromagnetischen Standards IEC 60601-1-2 versichert Klinikern, dass diese KI-fähigen Kapseln keine Herzschrittmacher oder andere Implantate stören werden, was die Beschaffungsentscheidungen in Krankenhäusern weiter erleichtert. Zusammen verwandeln Sensoreffizienz und Algorithmusgenauigkeit Kapselsysteme von Nischengeräten in diagnostische Allzweckwerkzeuge des Mainstreams, die für eine breite Einführung bereit sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für Geräte und Auslesegeräte | -1.5% | Schwellenmärkte im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Südamerika | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Erstattung in Schwellenländern | -1.3% | Indien, China, Brasilien, Südafrika | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Patienten beim Schlucken elektronischer Geräte | -0.8% | Global, mit höherer Inzidenz bei älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich elektromagnetischer Interferenz bei Herzschrittmacherpatienten | -0.6% | Nordamerika, Europa (alternde Bevölkerungen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für Geräte und Auslesegeräte

Kapitalanforderungen von 40.000–80.000 USD für Rekorder und Workstations behindern die Einführung in kommunalen Einrichtungen, während Einwegkapseln mit einem Preis von 500–2.000 USD die Budgets belasten, wo die Erstattung teilweise oder gar nicht vorhanden ist. Eine Umfrage aus dem Jahr 2024 unter indischen Gastroenterologiepraxen ergab, dass 62 % die Gerätekosten als größtes Hindernis für das Angebot von Kapseluntersuchungen nannten, trotz starker klinischer Nachfrage. Pay-per-Use- und Leasingmodelle entstehen, sind jedoch auf eine robuste Kreditinfrastruktur angewiesen, die in einkommensschwachen Regionen selten vorhanden ist, was den Kostengegenwind kurzfristig aufrechterhält.

Uneinheitliche Erstattung in Schwellenländern

Außerhalb der OECD-Märkte variieren die Zahlungsrichtlinien stark. Das brasilianische öffentliche System schließt Kapseluntersuchungen aus seiner Grundversorgungsliste aus, während private Versicherer bis zu 50 % zu wenig erstatten, was das Interesse der Leistungserbringer dämpft. China nahm die Kapselbildgebung 2023 in seinen Katalog auf, doch die Umsetzung auf Provinzebene bleibt inkonsistent, und Südafrika beschränkt die Abdeckung auf vermutete Tumoren und schließt entzündliche Erkrankungen aus. Diese Fragmentierung wird voraussichtlich über die Mitte des Jahrzehnts hinaus anhalten und das Volumenwachstum in ansonsten hochpotenzialreichen Regionen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Morbus Crohn treibt das schnellste Wachstum

Morbus Crohn führt mit einer CAGR von 12,88 % bis 2031, da die Überwachung der biologischen Therapie eine serielle Schleimhautbildgebung erfordert. Magen-Darm-Blutungen hielten 2025 einen Marktanteil von 39,10 % am Markt für Smart-Pills-Diagnostik dank ihrer akuten Präsentation und begrenzter alternativer Diagnostik. Dünndarmtumoren profitieren von der vollständigen Darmvisualisierung, die bei herkömmlichen Endoskopen nicht möglich ist, während Zöliakie eine stabile, sekundäre Nische bleibt. Eine Lancet-Studie aus dem Jahr 2024 ergab, dass die Kapselbildgebung das Management bei 42 % der Morbus-Crohn-Patienten veränderte, die Einleitung biologischer Therapien beschleunigte und die Krankenhauseinweisungsraten senkte. Regulatorische Fast-Track-Pfade für indikationsspezifische Kapseln verkürzen die Entwicklungszyklen und ermöglichen es den Herstellern, diese wachstumsstarken chronischen Indikationen anzusprechen.

Nach Komponente: KI-Softwareplattformen übertreffen Hardware

Bildgebungssoftware und Workstations steigen mit einer CAGR von 13,65 %, da Cloud-Analytik die Lesezeit verkürzt und eine ferngestützte fachärztliche Interpretation ermöglicht. Kapselendoskope behielten 56,45 % des Umsatzes im Jahr 2025, doch die Hardwarekommerzialisierung drückt die Margen. Medtronics integrierte Ausleseplattform reduziert die Fallprüfung auf unter 30 Minuten, während CapsoVisions KI-gestützte Läsionserkennung – geplant für die Veröffentlichung Ende 2025 – einen Schwenk hin zu Abonnement-Softwareumsätzen signalisiert. Zubehör wie Patency-Kapseln fügt inkrementellen Wert hinzu, bleibt aber ein geringfügiger Beitrag.

Nach Endnutzer: Versorgungserbringung rückt näher an das Zuhause

Krankenhäuser machten 48,80 % des Umsatzes im Jahr 2025 aus, angesichts ihrer etablierten Infrastruktur und Erstattungsströme. Dennoch wird für häusliche Programme eine CAGR von 14,85 % prognostiziert, da 5G-Konnektivität das sichere Cloud-Hochladen von Kapseldatenpaketen ermöglicht. Patientenautonomie und Komfort stehen im Einklang mit den Zielen der Kostenträger, kostspielige Einrichtungsbesuche zu begrenzen, was häusliche Kapselkits zu einer attraktiven Alternative macht.

Diagnostikzentren behalten ihre Relevanz für die Interpretation komplexer Fälle und hochvolumige Auslesedienste, insbesondere wenn Mehrsensorkapseln große Datensätze erzeugen, die eine fachärztliche Überprüfung erfordern. Forschungsinstitute halten einen stabilen Anteil durch die Koordination klinischer Studien, die neue Krankheitsanwendungen validieren. Insgesamt erhöht die Diversifizierung der Endnutzer die Widerstandsfähigkeit des Marktes für Smart-Pills-Diagnostik und verringert die Abhängigkeit von einem einzelnen Versorgungsumfeld.

Geografische Analyse

Nordamerika hielt 40,85 % des Umsatzes im Jahr 2025, unterstützt durch Medicare-Erstattung und ein dichtes Netzwerk von Zentren für entzündliche Darmerkrankungen. Die pädiatrische Zulassung von CapsoCam Plus durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde im Jahr 2025 erweitert die adressierbare Basis weiter. Kanada erprobt die Kapselbildgebung bei eisenmangelanämie und verkürzt Wartezeiten für Koloskopien, während Mexikos Privatsektor die städtische Akzeptanz trotz öffentlicher Budgetbeschränkungen vorantreibt.

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,31 % expandieren – der weltweit schnellsten Rate –, angetrieben durch vereinfachte Zulassungen in China, Japan und Indien. Japans Erstattungserhöhung um 12 % im Jahr 2024 unterstreicht seinen Fokus auf Früherkennung, während Indiens verkürzte Zulassungsfristen sowohl inländische als auch ausländische Marktteilnehmer ermutigen. Australien und Südkorea erweitern die Abdeckung auf breitere Indikationen und stärken die Einführung in der Tertiärversorgung.

Europa, der Nahe Osten & Afrika sowie Südamerika wachsen gleichmäßiger. Deutschland finanziert die Kapselbildgebung ohne Zuzahlung für dokumentierte Dünndarmerkrankungen, während das Vereinigte Königreich 450 GBP pro Eingriff erstattet, aber mit Personalengpässen konfrontiert ist. Die Golfstaaten übernehmen die Technologie rasch über Medizintourismuskanäle. Südafrika und Brasilien bleiben durch teilweise oder fehlende Erstattung eingeschränkt, was die kurzfristigen Volumenzuwächse dämpft.

Regulatorisches Umfeld

In den Vereinigten Staaten werden Smart-Pills-Diagnostika wie Kapselendoskopie und verwandte einnehmbare diagnostische Systeme von der US-amerikanischen Food and Drug Administration (FDA) reguliert, wobei viele Produkte über den 510(k)-Zulassungsweg voranschreiten, sofern eine wesentliche Äquivalenz zu einem Prädikat besteht. Der Markt wird weiterhin durch gerätespezifische Kontrollen für einnehmbare gastrointestinale Kapsel-Bildgebungssysteme sowie durch Anforderungen an die Softwaredokumentation geprägt, die cloudverbundene Lesegeräte und KI-gestützte Analysemodule betreffen, einschließlich Cybersicherheitsdokumentation wie einer Software Bill of Materials (SBOM), die gemäß Section 524B des FD&C Act (wirksam für entsprechende Einreichungen seit Oktober 2023) bei Medizinprodukteinreichungen erforderlich ist.

In Europa wird der Marktzugang durch die Verordnung (EU) 2017/745 (MDR) geregelt, mit einer Konformitätsbewertung durch eine Benannte Stelle und Ausrichtung an den allgemeinen Sicherheits- und Leistungsanforderungen der MDR, was die Dokumentations- und Post-Market-Pflichten für Hersteller erhöht, die Kapselplattformen und zugehörige Software vermarkten. Bei Arzneimittel-Medizinprodukt-Kombinationen, die einnehmbare Sensoren als Bestandteil eines Arzneimittels enthalten, müssen Unternehmen Schnittstellenanforderungen bewältigen, die sowohl die Medizinprodukte- als auch die Arzneimittelaufsicht betreffen, typischerweise unterstützt durch ISO-13485-Qualitätsmanagementanforderungen und relevante IEC-Anforderungen zur elektromagnetischen Verträglichkeit, auf die Anbieter bei der Beschaffung für den Einsatz bei Patienten mit implantierten Geräten verweisen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Lieferung spezialisierter Komponenten für Bildgebung und Telemetrie, einschließlich CMOS-Sensoren, LEDs, Batterien, Antennen sowie medizinischer Gehäuse und Beschichtungen, gefolgt von Gerätedesign, Firmware-/Softwareentwicklung und Systemintegration in Rekordern, Empfängern und Lesestationen. Fertigung und Endmontage erfolgen im Allgemeinen unter Qualitätssystemen für Medizinprodukte, wonach die Produkte über Vertriebsmodelle bewegt werden, die Direktverkäufe an Krankenhäuser und Diagnosezentren, Gruppeneinkauf und ausschreibungsgetriebene Beschaffung in bestimmten Märkten sowie eine zunehmende Anbindung von Softwareabonnements und Cloud-Hosting für KI-gestütztes Lesen umfassen.

Nachgelagert treiben Serviceelemente wie Klinikerschulungen, Verfahrenskits, Datenmanagement und Wartung von Leseplattformen wiederkehrende Umsätze und beeinflussen die Wechselkosten für Anbieter. Engpässe konzentrieren sich auf qualifizierte Mikroelektronik und kapseltaugliche Materialien, während die Kommerzialisierung zunehmend an Erstattung und Workflow-Integration (gastroenterologische Krankenhausabteilungen und ambulante Operationszentren) gekoppelt ist. Die wettbewerbliche Differenzierung verschiebt sich entlang der Kette hin zu Bildanalysesoftware, Remote-Lesefähigkeit und Bereitschaft zur Datenverwaltung für grenzüberschreitende Einsätze, statt sich allein auf die Kapselhardware zu konzentrieren.

Wettbewerbslandschaft

Medtronic, Olympus und CapsoVision beherrschen gemeinsam einen erheblichen Anteil des Umsatzes, doch regionale Akteure in Ostasien und Nischeninnovatoren erodieren Marktanteile. Medtronics installierte Basis und der Vorteil des Erstbewegers stützen mehr als 3,5 Millionen kumulative PillCam-Eingriffe. Olympus verkauft Kapseln im Querverkauf mit dem bestehenden Endoskopportfolio und nutzt dabei Bündelpreise. CapsoVisions IPO-Einreichung über 30 Millionen USD im Mai 2025 wird den KI-Rollout und die skalierte Produktion finanzieren und die etablierten Anbieter in Bezug auf Softwarekompetenz herausfordern. Atmo Biosciences zielt mit gassensierenden Kapseln auf funktionelle Magen-Darm-Erkrankungen ab und schafft damit eine Differenzierung in einem bisher unbesetzten Marktsegment. Technologiewettläufe konzentrieren sich auf Ultraniedrigenergie-Telemetrie und cloudbasierte KI-Analytik. Die Einhaltung des elektromagnetischen Standards IEC 60601-1-2 bleibt ein entscheidender Faktor für den herzschrittmachersicheren Einsatz.

Marktführer in der Smart-Pills-Diagnostik-Branche

Olympus Corporation

CapsoVision Inc.

Medtronic plc

IntroMedic Co., Ltd.

Jinshan Science & Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen eröffnen sich rund um Sensorik der nächsten Generation und Kommunikation mit extrem niedrigem Energieverbrauch, die den klinischen Anwendungsbereich über die konventionelle Visualisierung des Dünndarms hinaus erweitern. Im Juni 2026 berichtete das MIT über einen miniaturisierten einnehmbaren Temperatursensor, der Backscatter-Kommunikation mit extrem niedrigem Energieverbrauch nutzt, und zeigte damit einen technologischen Weg für längerfristige Sensorik in kleineren Bauformen auf, der pädiatrische und ambulante Überwachungsanwendungen unterstützt. Parallele akademische Fortschritte im Jahr 2026 bei magnetisch gesteuerten Roboterkapseln und fortschrittlichen optischen Ansätzen wie der Nahinfrarot-II-Fluoreszenzkapselbildgebung unterstreichen den Freiraum für multimodale Kapseln, die verbesserte Lokalisierung, tiefere Gewebeuntersuchung und höhere Signal-Rausch-Erkennung für onkologische und komplexe entzündliche Erkrankungsabklärungen kombinieren.

Kommerzieller Freiraum liegt auch an der Schnittstelle von KI-gestütztem Lesen und erweiterten Indikationen. Der Markt zeigt bereits eine starke Nachfrage nach Bildgebungssoftware und Workstations, und die Ergänzung um KI-gestützte Module sowie breitere Workflows für den oberen Gastrointestinaltrakt und den Dickdarm unterstützt Anbieterstrategien, die Kapseln, Lesegeräte und Cloud-Analytik zu wiederholbaren Serviceangeboten für Krankenhäuser, Diagnosezentren und ambulante Einrichtungen bündeln. Da die Erstattungsklarheit in OECD-Märkten zunimmt und Anbieter die Lesezeit verkürzen und die Interpretation standardisieren möchten, verfügen Anbieter, die Leistung validieren, Cybersicherheitsdokumentation verwalten und skalierbare Cloud- oder Hybridbereitstellungen anbieten können, über einen klareren Weg, um durch softwaregeführte Differenzierung und Workflow-Integration Marktanteile zu gewinnen.

Aktuelle Branchenentwicklungen

- Mai 2026: CapsoVision initiierte eine klinische Studie für sein CapsoCam-UGI-Kapselendoskop zur Erkennung von Bauchspeicheldrüsenkrebs und schloss den ersten Patienten im Laufe des Monats ein. Dieser Schritt erweitert die Entwicklung der Kapselendoskopie über Dünndarmanwendungen hinaus und unterstützt die Generierung von Evidenz für erweiterte klinische Anwendungsfälle, die Software-, Lesegerät- und Verfahrensvolumina antreiben können.

- Dezember 2025: CapsoVision reichte bei der US-amerikanischen FDA einen 510(k)-Antrag für ein KI-gestütztes Lesemodul ein, das für das CapsoCam-Plus-Kapselendoskop konzipiert ist. Dies verstärkt die Verlagerung des Wettbewerbs hin zu Analytik und Workflow-Effizienz, wobei Softwarefähigkeit zu einem Differenzierungsmerkmal für die Anbieterakzeptanz und wiederkehrende Umsätze wird.

- Mai 2024: Medtronic erhielt die US-FDA-Zulassung für das PillCam-Genius-SB-Kapselendoskopie-Kit. Die Zulassung stärkte die Position von Medtronic in der Dünndarm-Kapselendoskopie und verstärkte das Wettbewerbstempo rund um integrierte Kits und Leseökosysteme für Krankenhaus- und ambulante gastroenterologische Einrichtungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst einnehmbare diagnostische Kapseln sowie die zugehörige Hardware und Software, die Klinikern helfen, den Magen-Darm-Trakt zu visualisieren und zu interpretieren, unter Verwendung eines schluckbaren Geräts sowie externer Empfänger und Analysewerkzeuge.

Ausschlüsse: Wir schließen allgemeine Smart-Pill-Arzneimittelabgabe, Adhärenz-Tracking-Pillen ohne diagnostischen Zweck und nicht einnehmbare GI-Bildgebungssysteme aus.

Übersicht der Segmentierung

- Nach Indikation

- Magen-Darm-Blutung

- Morbus Crohn

- Dünndarmtumoren

- Zöliakie

- Sonstige Magen-Darm-Diagnosen

- Nach Komponente

- Kapselendoskop

- Bildgebungssoftware und Workstations

- Datenrekorder und Empfänger

- Sonstiges Zubehör

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den klinischen und nachfrageseitigen Hintergrund festzulegen und unsere Annahmen realistisch zu halten. Wir überprüften öffentliche Gesundheitsstatistiken und Krankheitslastindikatoren, etwa von den CDC, der Weltgesundheitsorganisation und den National Institutes of Health, sowie Verfahrens- und Versorgungsreferenzen, die von Gruppen wie der American Gastroenterological Association veröffentlicht wurden.

Um das Modell fundiert zu halten, überprüften wir zudem Handels- und Regulierungssignale, einschließlich FDA-Gerätedatenbanken sowie öffentlicher Rückruf- und Sicherheitsmitteilungen, zuzüglich peer-reviewter Studien zu Ergebnissen der Kapselendoskopie, Abschlussraten und Nutzungsmustern. Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen wurden herangezogen, um Produkteinführungen und geografische Präsenz zu verstehen, und kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken wurden selektiv genutzt, um Zeitpläne und Pipeline-Aktivitäten zu validieren. Die hier aufgeführten Quellen dienen lediglich der Veranschaulichung, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu überprüfen, was in realen Versorgungspfaden tatsächlich beschafft und genutzt wird, sowie darauf, wie sich Preisgestaltung und Ersatzzyklen in Krankenhäusern, Bildgebungszentren und ambulanten Einrichtungen verhalten. Wir sprachen mit einer Mischung aus geräteseitigen Führungskräften, klinischen Interessenvertretern und vertriebsseitigen Befragten in APAC, EMEA und Amerika, sodass Annahmen wie Verfahrensmix, Aktualisierungstempo für Rekorder und Workstations sowie Software-Anbindungsraten korrigiert und anschließend erneut überprüft werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 15% | APAC: 45% |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 32% | EMEA: 30% |

| Kleinere Akteure: 16% | Manager: 53% | Amerika: 25% |

Marktdimensionierung & Prognose

Die Kernbewertung beginnt mit einem Top-down-Ansatz, bei dem Epidemiologie- und Diagnosenachfrageindikatoren in einen adressierbaren Verfahrenspool für kapselgestützte GI-Untersuchungen übersetzt und anschließend über Geräte- und Komponentenausgaben in Jahresumsätze umgerechnet werden. Um die Gesamtsummen praxisnah zu halten, wird das Ergebnis anschließend mittels selektiver Bottom-up-Prüfungen stresstest, etwa durch stichprobenartige durchschnittliche Verkaufspreise multipliziert mit erwarteten Stückzahlen für Kapselendoskope, zuzüglich Kanalprüfungen für Erneuerungszyklen von Rekordern und Workstations.

Zu den wichtigsten Einflussgrößen des Modells zählen Verfahrensvolumina der Kapselendoskopie, Fallzahlen von GI-Blutungen und chronisch-entzündlichen Darmerkrankungen, der Anteil der Patienten, die zur Kapselendoskopie im Vergleich zu anderen diagnostischen Optionen weitergeleitet werden, durchschnittliche Kapselpreise nach Hauptregion sowie Anbindungsraten für Bildgebungssoftware und Datenrekorder. Wo Daten auf Komponentenebene lückenhaft waren, wandten wir eine konservative Lückenbehandlung an, indem wir Zubehör- und Softwareumsätze an beobachteten Installationsbasismustern und erwartetem Ersatzzeitpunkt verankerten, bevor die Ergebnisse mit den Gesamtausgaben abgeglichen wurden.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, die an einen kleinen Satz von Treibern gebunden sind, die von den Befragten validiert werden konnten, darunter Akzeptanz in ambulanten Einrichtungen, regionale Erstattungs- und Leitlinienentwicklungen sowie technologiebedingte Veränderungen im Verfahrensdurchsatz. Wachstumspfade wurden erst angepasst, nachdem die Treibertrends und der daraus resultierende Umsatz pro Verfahren über Regionen und Versorgungseinrichtungen hinweg konsistent blieben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die Marktzahl nicht von einem einzigen Datensatz oder einer einzelnen starken Annahme abhängt. Modellergebnisse werden mit unabhängigen Signalen wie Trends bei der Verfahrensnutzung, regionalen Adoptionskommentaren und beobachteten Preisspannen abgeglichen, und Anomalien werden anschließend überprüft und vor der Freigabe korrigiert.

Sollte eine wesentliche Abweichung auftreten, kontaktieren wir relevante Befragte erneut und überprüfen die Annahmenkette erneut, beginnend beim Verfahrenspool bis hin zur Umsatzumrechnung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie regulatorischen Maßnahmen, größeren Preisänderungen oder bedeutenden Verschiebungen bei der Akzeptanz. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Zahlen und Annahmen durch, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Smart-Pills-Diagnostika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Smart-Pills-Diagnostika können weit auseinanderliegen, da die Abgrenzungen unterschiedlich gezogen werden und der Aktualisierungszeitpunkt nicht identisch ist. Unterschiede ergeben sich in der Regel daraus, was als Diagnostik gezählt wird, wie Komponenten gebündelt werden und ob die Schätzung nach größeren Preis- oder Akzeptanzänderungen aktualisiert wird.

Ein wesentlicher Treiber der Abweichung ist der Aktualisierungsrhythmus und die zeitliche Erfassung in der jeweiligen Währung, da dieser Markt eine Mischung aus höherpreisigen Kapseln und installierten Basiskomponenten aufweist, die sich unterschiedlich schnell entwickeln, und Mordor Intelligence koppelt ASP-Aktualisierungen und Validierungsprüfungen an die neuesten regionalen Preispunkte und Verfahrenssignale, bevor für das genannte Jahr in USD umgerechnet wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,34 Mrd. USD (2026) | |

| Branchenverlag A | 0,78 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Sichtweise, die sich vorwiegend auf den Wert der Kapselendoskopie beschränkt, was wiederkehrende Ausgaben für Software, Rekorder, Empfänger und Zubehör untererfassen kann und zudem Preisanpassungen übersehen kann, die nach dem Basisjahr stattfanden. |

| Globaler Verlag B | 1,40 Mrd. USD (2026) | Wendet breitere Annahmen zu Smart Pills an, die möglicherweise angrenzende, nicht-diagnostische Anwendungen einbeziehen, und stützt sich typischerweise auf glattere ASP-Entwicklungen, was den Wert überschätzen kann, wenn sich die Ersatzzyklen für Rekorder und Workstations in bestimmten Regionen verlangsamen. |

Die Spannweite in der Tabelle lässt sich größtenteils dadurch erklären, ob sich die Schätzung nur auf Kapseln bezieht oder den gesamten diagnostischen Workflow einbezieht, sowie dadurch, wie schnell Preis- und Akzeptanzeingaben aktualisiert werden. Wenn Umfang und zeitliche Erfassung der Währung konsistent gehalten werden und der Verfahrenspool mit Komponentenanbindungs- und Erneuerungsmustern abgeglichen wird, wird die endgültige Zahl leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Smart-Pills-Diagnostik?

Der Markt wird im Jahr 2026 auf 1,34 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Der Umsatz soll mit einer CAGR von 10,38 % steigen und 2,19 Milliarden USD erreichen.

Welche klinische Indikation expandiert am schnellsten?

Morbus Crohn führt mit einer CAGR von 12,88 % dank der Nachfrage nach wiederholten Schleimhautbeurteilungen.

Warum gewinnen ambulante Operationszentren Marktanteile?

Zahlungsanreize des CMS und 30 %–50 % niedrigere Eingriffkosten treiben die Volumenverlagerung in den ambulanten Bereich.

Welche Region wird das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 12,31 % wachsen, gestützt durch vereinfachte Zulassungen und eine steigende Prävalenz von Magen-Darm-Erkrankungen.

Welche technologischen Fortschritte prägen Kapseln der nächsten Generation?

Ultraniedrigenergie-Telemetrie und cloudbasierte KI-Ausleseplattformen verlängern die Batterielaufzeit und verkürzen die Lesezeit von Radiologen.

Seite zuletzt aktualisiert am: