Marktgröße und Marktanteil für abgepackten Honig

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.1 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für abgepackten Honig von Mordor Intelligence

Die Marktgröße für abgepackten Honig wurde im Jahr 2025 auf 10,61 Milliarden USD geschätzt und soll von 11,1 Milliarden USD im Jahr 2026 auf 13,92 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,63 % während des Prognosezeitraums (2026–2031). Der Markt zeigt Widerstandsfähigkeit trotz zunehmender Herausforderungen durch gefälschte Produkte und wachsenden Umweltdruck, einschließlich des Zusammenbruchs von Bienenkolonien, des Verlusts von Lebensräumen und der Auswirkungen des Klimawandels auf Blumenpopulationen. Die Verbraucherpräferenz für natürliche Süßungsmittel, das wachsende Bewusstsein für die gesundheitlichen Vorteile von Honig, einschließlich seiner antibakteriellen und antioxidativen Eigenschaften, sowie die rasche Expansion der E-Commerce-Vertriebskanäle unterstützen das Marktwachstum. Die stetige Entwicklung der Branche unterstreicht die entscheidende Bedeutung der Qualitätsdifferenzierung und der Überprüfung der Produktauthentizität als wichtige Wettbewerbsfaktoren, insbesondere da die Verbraucher bei der Herkunft, den Produktionsmethoden und den Reinheitsstandards von Honig anspruchsvoller werden. Die Entwicklung des Marktes wird ferner durch die steigende Nachfrage nach Bio- und Monofloralhonig-Sorten, strenge Lebensmittelsicherheitsvorschriften sowie technologische Fortschritte bei Honigtestverfahren und Rückverfolgbarkeitssystemen geprägt.

Wichtigste Erkenntnisse des Berichts

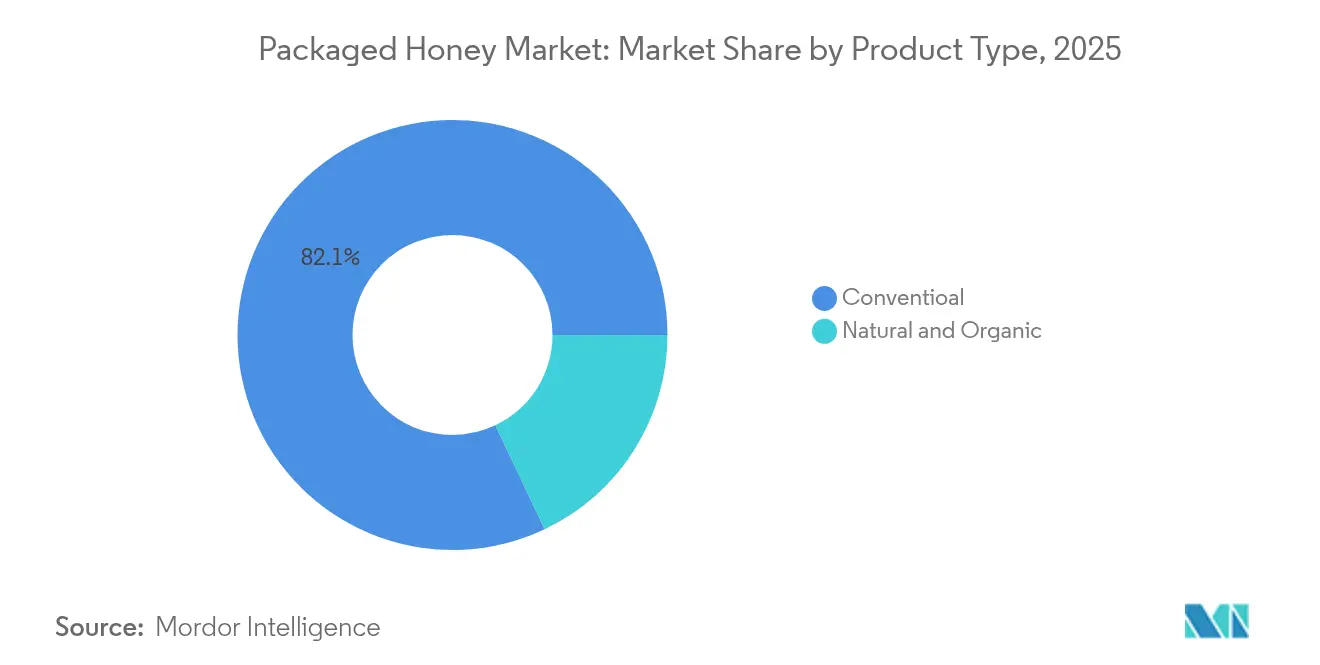

- Nach Produktkategorie führte konventioneller Honig im Jahr 2025 mit einem Umsatzanteil von 82,05 %; Natur- und Bio-Varianten werden voraussichtlich bis 2031 mit einem CAGR von 4,98 % wachsen.

- Nach Preisklasse entfiel auf das Massenmarktsegment im Jahr 2025 ein Umsatzanteil von 68,12 %; Premium-Honig wird voraussichtlich bis 2031 mit einem CAGR von 5,2 % wachsen.

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte im Jahr 2025 39,12 % des Umsatzes; Online-Einzelhandelsgeschäfte sind für einen CAGR von 6,05 % zwischen 2026 und 2031 positioniert.

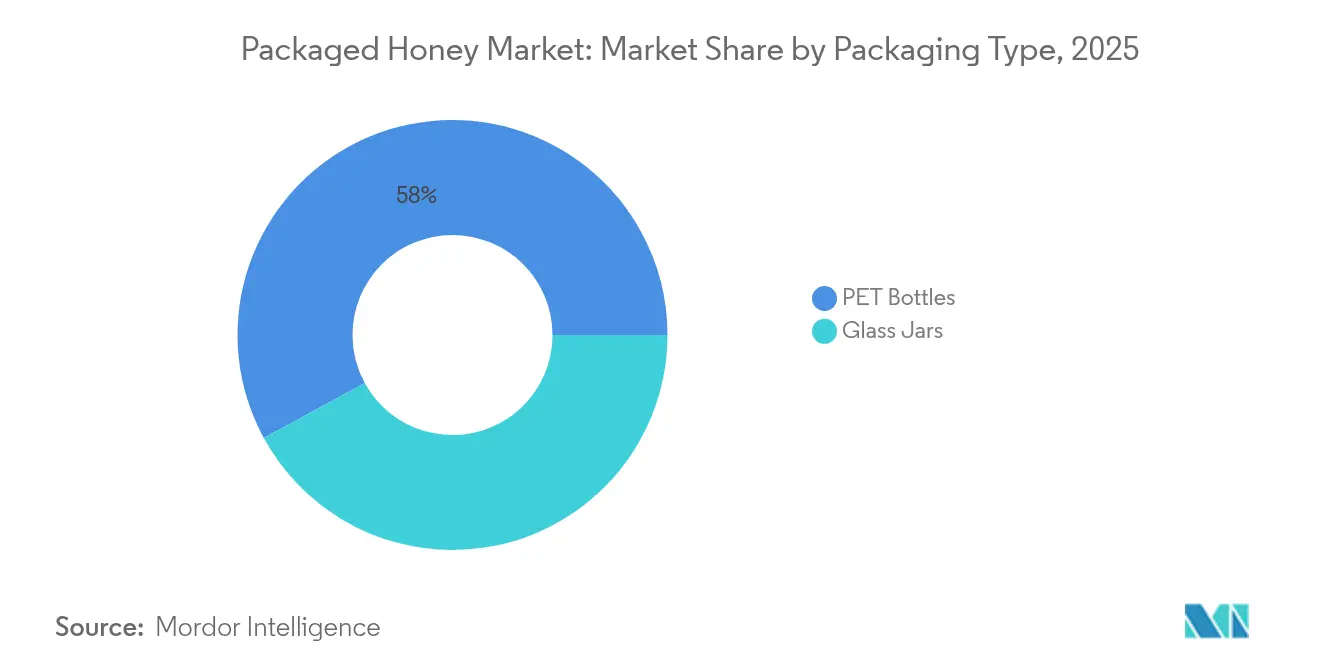

- Nach Verpackungsart dominierten PET-Flaschen im Jahr 2025 mit einem Anteil von 57,96 %; Glasgläser werden voraussichtlich bis 2031 einen CAGR von 5,65 % verzeichnen.

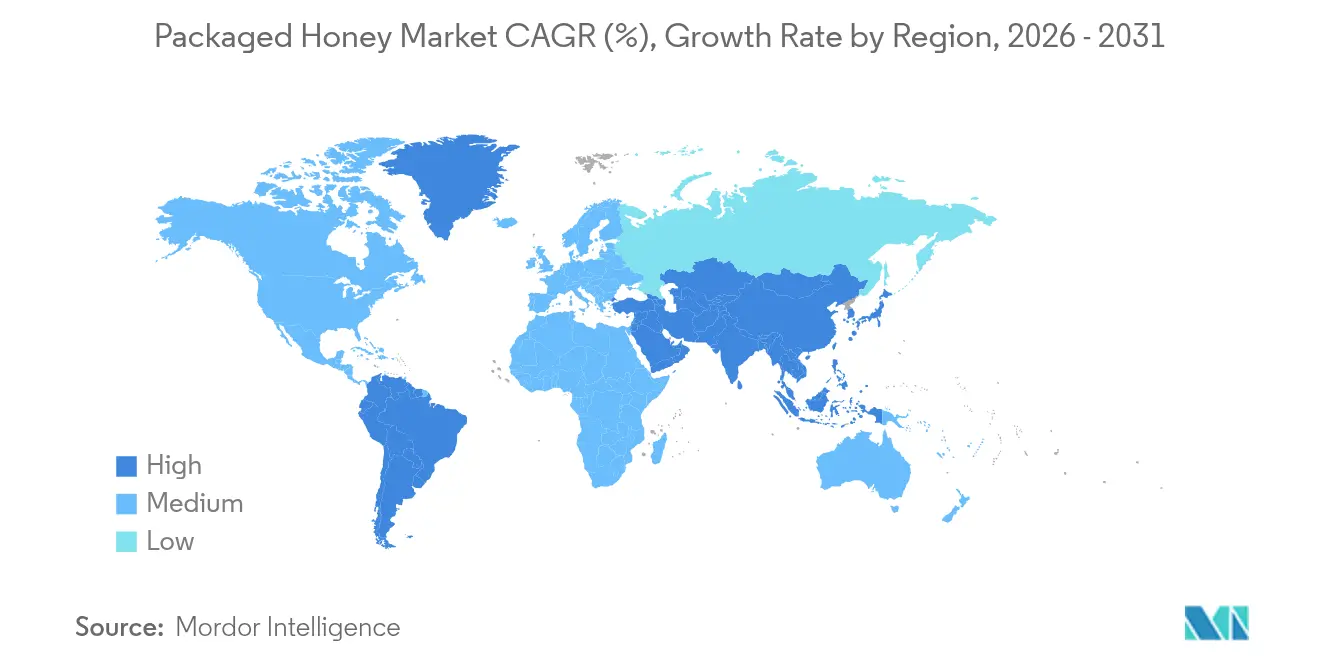

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 36,74 % am globalen Umsatz; der Asien-Pazifik-Raum wird im Prognosezeitraum voraussichtlich einen CAGR von 6,4 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für abgepackten Honig

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für natürliche und gesündere Süßungsmittel | +0.7% | Global, mit stärkerer Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmendes Bewusstsein für medizinische und therapeutische Eigenschaften | +0.6% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Produktentwicklung | +0.9% | Nordamerika und EU führend, Asien-Pazifik-Akzeptanz beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Bio- und nachhaltigen Produkten | +0.7% | Europa dominierend, Nordamerika und Asien-Pazifik wachsend | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Honigproduktion | +0.5% | National, mit frühen Gewinnen in Indien, China und Neuseeland | Langfristig (≥ 4 Jahre) |

| Die wachsende Beliebtheit des Schnellhandels | +0.6% | Städtische Zentren weltweit, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für natürliche und gesündere Süßungsmittel

Die Abwanderung der Verbraucher hin zu natürlichen Süßungsmitteln spiegelt breitere Gesundheitsbewusstseinstrends wider, die Honig als hochwertige Alternative zu verarbeitetem Zucker und künstlichen Ersatzstoffen positionieren. Die Studie „Einstellungen und Nutzung 2024” des Nationalen Honiggremiums [1]Quelle: Nationales Honiggremium, "2024 Attitudes & Usage Study," honey.com ergab, dass Honig bei verschiedenen Mahlzeitenanlässen als das am häufigsten verwendete Süßungsmittel eingestuft wird, wobei 75 % der Verbraucher bereit sind, bienenfreundliche Produkte zu unterstützen. Dieser Präferenzwandel gewinnt an Dynamik, da Lebensmittelhersteller Honig in Massenprodukte integrieren, wie die Gewinner des Queen's Choice Award 2024 belegen, darunter Honey Nut PEP Bars und Wheaties Protein Honey Pecan-Varianten. Der Trend geht über den direkten Konsum hinaus hin zu Zutatanwendungen, bei denen die funktionellen Eigenschaften von Honig beim Backen und bei der Verarbeitung Mehrwertmöglichkeiten für Hersteller schaffen, die eine Clean-Label-Positionierung anstreben. Angebotsbeschränkungen durch rückläufige Bienenpopulationen und Authentifizierungsherausforderungen könnten jedoch das volle Potenzial dieses Treibers einschränken, wenn sie nicht durch technologische Lösungen und regulatorische Rahmenbedingungen angegangen werden.

Zunehmendes Bewusstsein für medizinische und therapeutische Eigenschaften

Die wissenschaftliche Bestätigung der therapeutischen Vorteile von Honig treibt Premium-Marktsegmente an, insbesondere für spezialisierte Sorten wie Manuka-Honig, die aufgrund dokumentierter antimikrobieller Eigenschaften erhebliche Preisaufschläge erzielen. Diese wissenschaftliche Unterstützung ermöglicht es Honigproduzenten, gesundheitsbewusste Verbraucher anzusprechen, die bereit sind, Premiumpreise für funktionelle Lebensmittel zu zahlen. Die medizinische Positionierung gewinnt in traditionellen Medizinmärkten an Bedeutung, wo Honig als Träger für andere therapeutische Verbindungen dient und die adressierbaren Marktchancen erweitert. Die Qualitätsstandardisierung wird entscheidend, da therapeutische Ansprüche konsistente Profile bioaktiver Verbindungen erfordern, was Investitionen in analytische Tests und Zertifizierungsprozesse antreibt. Geografische Unterschiede in der Akzeptanz von Medizinhonig schaffen regionale Chancennischen, wobei asiatische Märkte eine starke kulturelle Affinität für honigbasierte Heilmittel zeigen, während westliche Märkte zunehmend evidenzbasierte Konzepte für funktionelle Lebensmittel annehmen.

Technologische Fortschritte in der Produktentwicklung

Jüngste technologische Entwicklungen bei der Honikauthentifizierung und -verarbeitung adressieren wichtige Marktherausforderungen und unterstützen Produktinnovationen. Die McGill University entwickelte im April 2024 Methoden der künstlichen Intelligenz, die hochauflösende Massenspektrometrie nutzen, um chemische Fingerabdrücke zur Überprüfung der Honigherkunft zu erstellen und eine schnelle Identifizierung in verschiedenen Formen zu ermöglichen. Diese Technologie ermöglicht es Produzenten und Regulierungsbehörden, die geografische Herkunft von Honigproben genau zu bestimmen und potenzielle Verfälschungen zu erkennen. Die Cranfield University führte Räumliche Offset-Raman-Spektroskopie (SORS) und DNA-Barcoding-Techniken ein, die Zuckersiruppanschungen effizient erkennen. Diese Methoden liefern zuverlässige Ergebnisse innerhalb von Minuten und reduzieren den Testaufwand und die Kosten im Vergleich zu herkömmlichen Laboranalysen erheblich. Zu den Verarbeitungsverbesserungen gehören Ultraschallmethoden zur Steuerung der Kristallisation, die die Produktqualität verbessern und die Haltbarkeit verlängern. Die Ultraschalltechnologie ermöglicht eine präzise Kontrolle der Honigkristallisationsmuster, was zu verbesserter Textur und länger haltbaren Produkten führt. Unternehmen, die in diese Authentifizierungs- und Qualitätssicherungstechnologien investieren, erlangen durch verbesserte Produktintegrität und Verbrauchervertrauen Wettbewerbsvorteile auf dem Markt.

Steigende Nachfrage nach Bio- und nachhaltigen Produkten

Die Expansion des Bio-Honigmarktes spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für umweltverantwortliche Produktionsmethoden zu zahlen. Europäische Märkte führen diesen Trend an und machen laut der Regierung der Niederlande [2]Quelle: Regierung der Niederlande, "Das europäische Marktpotenzial für zertifizierten Honig", www.cbi.eu 48 % der weltweiten zertifizierten Honigimporte im Wert von 1.146,16 Millionen USD im Jahr 2023 aus, angetrieben durch staatliche Beschaffungsrichtlinien, die Produktauthentizität und Rückverfolgbarkeit gewährleisten. Die Nachhaltigkeitspositionierung geht über die Bio-Zertifizierung hinaus und umfasst Initiativen zum Bienenwohl, zur Reduzierung des CO₂-Fußabdrucks und zur Erhaltung der Artenvielfalt, die bei umweltbewussten Verbrauchern Anklang finden. Die Marktteilnehmer bringen neue Produkte auf den Markt, um der steigenden Nachfrage nach Bio-Honig gerecht zu werden. So brachte Apis India beispielsweise im Januar 2024 neuen Bio-Honig auf den Markt. Der Honig stammt aus Kaschmir und ist bio-zertifiziert.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbreitung von Fälschungsprodukten | -0.4% | Global, mit höchsten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Klimafaktoren | -0.3% | Global, mit schwerwiegenden Auswirkungen in traditionellen Produktionsregionen | Langfristig (≥ 4 Jahre) |

| Störungen in der Lieferkette | -0.2% | Global, mit höherer Anfälligkeit in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und Zertifizierungsanforderungen | -0.2% | Europa und Nordamerika führend, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbreitung von Fälschungsprodukten

Weltweit zählt Honig zu den am häufigsten gefälschten Lebensmitteln. Imker stehen vor zunehmenden Herausforderungen bei der Aufrechterhaltung der Gesundheit und Produktivität ihrer Völker. Die finanzielle Belastung durch den Wettbewerb mit kostengünstigem gefälschtem Honig belastet ihre Betriebe zusätzlich. Illegale Importe, die Zölle umgehen, haben den Preis für authentischen Honig gedrückt, was zu erheblichen finanziellen Verlusten und einem Rückgang des inländischen Honigproduktionssektors geführt hat. In Frankreich beispielsweise meldeten Zollbeamte einen deutlichen Anstieg der Beschlagnahmungen, mit 131 Fällen von verfälschtem Honig im Jahr 2023. Gefälschter Honig enthält häufig Zusatzstoffe wie Maissirup, um den Geschmack und die Textur von echtem Honig nachzuahmen. Diese Verfälschungsmittel beeinträchtigen die ernährungsphysiologischen und medizinischen Eigenschaften von Honig und entziehen ihm essentielle Enzyme, Antioxidantien und antibakterielle Vorteile. Solche Praktiken hemmen das Wachstum des globalen Honigmarktes und erhöhen das Diabetesrisiko bei Verbrauchern. Diese Zusatzstoffe stellen erhebliche Gesundheitsbedenken dar, indem sie Verbraucher in die Irre führen, die glauben, ein gesundes Produkt zu kaufen. Ohne strenge regulatorische Maßnahmen und branchenweite Zusammenarbeit wird der Honigmarkt weiterhin vor Herausforderungen stehen, seine Integrität zu wahren und nachhaltiges Wachstum zu erzielen.

Umwelt- und Klimafaktoren

Der Klimawandel und die Umweltzerstörung bedrohen die Honigproduktion auf mehreren Wegen, darunter Lebensraumverlust, Pestizidbelastung und extreme Wetterereignisse, die Bienenpopulationen und Blütezyklen stören. Die US-amerikanischen Honigproduktionsdaten von 2023 zeigten einen Anstieg von 11 % auf 63,05 Millionen Kilogramm trotz eines Rückgangs der Völkerzahl um 6 %, was auf Produktivitätssteigerungen hindeutet, die unter anhaltendem Umweltdruck möglicherweise nicht nachhaltig sind, so das US-Landwirtschaftsministerium. Bienenstock-LKW-Unfälle verdeutlichen die Anfälligkeiten der Lieferkette, wobei einzelne Vorfälle für kommerzielle Betriebe mit 450 Völkern potenziell Verluste von über 160.000 USD verursachen können. Die Forschung zu pollenersetzenden Futtermitteln bietet potenzielle Abhilfemaßnahmen, wobei die Washington State University ernährungsphysiologisch vollständige Bienenfutter entwickelt, die voraussichtlich bis Mitte 2026 verfügbar sein werden. Diese Lösungen erfordern jedoch eine breite Akzeptanz und können die Herausforderungen auf Ökosystemebene, die wilde Bienenpopulationen betreffen, möglicherweise nicht vollständig bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Bio-Premiumisierung beschleunigt sich

Natur- und Bio-Honigvarianten verzeichnen ein robustes CAGR-Wachstum von 4,98 % bis 2031, obwohl konventioneller Honig im Jahr 2025 einen Marktanteil von 82,05 % hält. Dieses Wachstumsgefälle spiegelt die Bereitschaft der Verbraucher wider, Aufpreise für wahrgenommene gesundheitliche Vorteile und Umweltverantwortung zu zahlen, wobei Bio-Honigverkäufe in jüngsten Bewertungen konventionelle Sorten übertreffen. Das Bio-Segment profitiert von regulatorischen Rückenwinden, einschließlich der verstärkten Rückverfolgbarkeitsanforderungen der EU und der US-amerikanischen Regel zur Stärkung der Bio-Durchsetzung, die ab März 2024 gilt und eine Zertifizierung für alle Bio-Betriebe, einschließlich Importe, vorschreibt, so das Landwirtschaftsministerium der Vereinigten Staaten.

Die dominante Position von konventionellem Honig beruht auf Preiszugänglichkeit und breiter Verfügbarkeit, steht jedoch unter zunehmendem Druck durch Authentifizierungsherausforderungen, die Massenmarktsegmente überproportional betreffen, wo die Margen keine umfangreichen Testprotokolle unterstützen können. Forschungen, die konventionell und ökologisch erzeugten Honig vergleichen, zeigen messbare Unterschiede in physikochemischen und ernährungsphysiologischen Eigenschaften, die eine Premiumpositionierung rechtfertigen. Die Segmentbifurkation schafft unterschiedliche Wertversprechen, wobei konventionelle Produkte hauptsächlich über Preis und Verfügbarkeit konkurrieren, während Bio-Varianten Qualität, Nachhaltigkeit und Gesundheitspositionierung nutzen, um höhere Margen zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preisklasse: Premium-Wachstum übertrifft den Massenmarkt

Das Premium-Honig-Segment wird voraussichtlich bis 2031 mit einem CAGR von 5,2 % wachsen und damit das Massenmarktwachstum übertreffen, obwohl letzteres im Jahr 2025 einen Marktanteil von 68,12 % hält. Premium-Honigprodukte, insbesondere Manuka-Honig, erzielen aufgrund ihrer therapeutischen Eigenschaften und begrenzten Produktionsregionen höhere Preise. Dieser Wachstumstrend spiegelt die zunehmende Verbraucherpräferenz für hochwertige, spezialisierte Honigvarianten und ihre Bereitschaft wider, Premiumpreise für Produkte mit nachgewiesenen gesundheitlichen Vorteilen und authentischer Herkunft zu zahlen. Die Expansion des Premium-Segments wird ferner durch das wachsende Bewusstsein für die medizinischen Eigenschaften von Honig, steigende verfügbare Einkommen in Entwicklungsmärkten und ausgefeilte Marketingstrategien vorangetrieben, die Produkteinzigartigkeit und Qualitätszertifizierungen betonen.

Massenmarktsegmente stehen unter zunehmendem Druck durch kostengünstige Importe und Fälschungsprodukte, die die Preissetzungsmacht untergraben und Produzenten zwingen, hauptsächlich über Vertriebseffizienz und Markenwiedererkennung zu konkurrieren. Die Widerstandsfähigkeit des Premium-Segments in wirtschaftlich unsicheren Zeiten demonstriert die Positionierung von Honig als erschwinglicher Luxus, bei dem Verbraucher ihre Ausgaben für wahrgenommene gesundheitliche Vorteile aufrechterhalten. Geografische Unterschiede in der Premium-Akzeptanz schaffen regionale Chancennischen, wobei entwickelte Märkte eine stärkere Premium-Akzeptanz zeigen, während Schwellenmärkte schrittweise eine Wertschätzung für Qualitätsdifferenzierung entwickeln.

Nach Verpackungsart: Nachhaltigkeit treibt Glasinnovation voran

Glasgläser gewinnen mit einem CAGR-Wachstum von 5,65 % bis 2031 an Marktdynamik und übertreffen PET-Flaschen, obwohl letztere im Jahr 2025 einen Marktanteil von 57,96 % halten. Diese Verpackungsentwicklung spiegelt die Nachhaltigkeitsbedenken der Verbraucher und Premium-Positionierungsstrategien wider, die Glas mit Produktqualität und Umweltverantwortung assoziieren. Glasverpackungen ermöglichen eine überlegene Produktkonservierung, was besonders wichtig für Spezialitätenhonig-Sorten ist, bei denen Geschmacksprofile und therapeutische Eigenschaften vor Licht- und Sauerstoffeinwirkung geschützt werden müssen. Aus diesem Grund bringen die Marktteilnehmer neue Verpackungen auf den Markt. So brachte Saffola beispielsweise im Februar 2024 ein neues Verpackungsmaterial anlässlich des Sundarband-Tages auf den Markt. Die neu gestaltete Verpackung für Saffola Honey Active wird in verschiedenen Märkten eingeführt, darunter Hyderabad, Mumbai, Kalkutta, Chennai, Delhi und Bangalore.

PET-Flaschen behalten ihre Dominanz durch Kostenvorteile und Bequemlichkeitsfaktoren, insbesondere in Massenmarktsegmenten, wo Preissensibilität Nachhaltigkeitsbedenken überwiegt. Die Verpackungslandschaft entwickelt sich jedoch weiter, da Umweltvorschriften strenger werden und sich die Verbraucherpräferenzen hin zu nachhaltigen Alternativen verschieben. Innovationen bei Glasverpackungen umfassen leichtere Designs und verbesserte Verschlusssysteme, die Bequemlichkeit erhalten und gleichzeitig Nachhaltigkeitsanforderungen erfüllen. Die Verpackungswahl dient zunehmend als Markendifferenzierungsinstrument, wobei Premium-Produzenten Glas nutzen, um Qualitätspositionierung zu signalisieren, während Massenmarktmarken PET-Designs für Kosteneffizienz und Vertriebsvorteile optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Online-Einzelhandelsgeschäfte verzeichnen eine rasche CAGR-Expansion von 6,05 % bis 2031 und fordern die traditionelle Dominanz von Supermärkten und Hypermärkten heraus, obwohl letztere im Jahr 2025 einen Marktanteil von 39,12 % halten. Diese digitale Transformation ermöglicht direkte Verbraucherbeziehungen, die traditionelle Vertriebsintermediäre umgehen, was die Margen potenziell verbessert und gleichzeitig detaillierte Produktinformationen bereitstellt, die eine Premium-Positionierung unterstützen. Schnellhandelsplattformen ermöglichen die Lieferung von Honigprodukten am selben Tag und erfüllen so Bequemlichkeitsanforderungen bei gleichzeitiger Aufrechterhaltung der Produktfrische.

Convenience- und Lebensmittelgeschäfte sowie andere Vertriebskanäle bedienen spezialisierte Marktnischen, stehen jedoch unter dem Druck der E-Commerce-Expansion und sich ändernder Einkaufsgewohnheiten der Verbraucher. Die Vertriebsentwicklung kommt insbesondere Spezialitätenhonig-Sorten zugute, die Verbraucheraufklärung und detaillierte Produktinformationen erfordern – Bereiche, in denen digitale Plattformen traditionellen Einzelhandelsformaten überlegen sind. Authentifizierungsherausforderungen verschärfen sich jedoch in Online-Kanälen, wo Verbraucher Produkte nicht physisch inspizieren können, was Markenreputation und Zertifizierungsnachweise zu entscheidenden Erfolgsfaktoren für den digitalen Vertriebserfolg macht.

Geografische Analyse

Europa behauptet seine Marktführerschaft mit einem Anteil von 36,74 % im Jahr 2025, angetrieben durch eine ausgereifte Importinfrastruktur und strenge Qualitätsstandards. Das Wachstum der Region spiegelt Marktreife und regulatorische Komplexität wider, wobei die überarbeitete EU-Richtlinie EU 2024/1438 bis Juni 2026 eine Kennzeichnung des Ursprungslandes vorschreibt und eine 90-köpfige Honigplattform für harmonisierte Rückverfolgbarkeitsstandards einrichtet. Deutschland führt die europäischen Importe an, gefolgt vom Vereinigten Königreich, Frankreich und Belgien, mit wachsender Nachfrage nach zertifizierten und Monofloralhonig-Sorten. Österreichs Einführung monatlicher DNA-Tests an 100 Honigproben zeigt aufkommende regulatorische Reaktionen zur Bekämpfung der in EU-Untersuchungen festgestellten Verfälschungsrate von 46 %.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region mit einem CAGR von 6,4 % bis 2031, angetrieben durch Chinas Doppelrolle als weltgrößter Produzent und expandierender Importeur. Laut dem Nationalen Statistikamt Chinas betrug das jährliche Produktionsvolumen von Honig in China im Jahr 2024 444,8 Tausend Tonnen. Die Region profitiert von steigenden verfügbaren Einkommen und wachsendem Gesundheitsbewusstsein, das den Premium-Honigkonsum antreibt. Chinas wachsende Importanforderungen für Länder wie Tansania und Ruanda zeigen wachsende Marktzugangsmöglichkeiten, die durch bilaterale Handelsabkommen unterstützt werden, obwohl Antidumpingzölle auf verschiedene Länder Handelsflusskomplexitäten schaffen.

Nordamerika zeigt ebenfalls ein stetiges Wachstum auf dem Markt, bedingt durch die zunehmende Neigung zu einem gesunden Lebensstil und gesunden Ernährungsgewohnheiten. Andere Regionen wie Südamerika, der Nahe Osten und Afrika zeigen ebenfalls reifes Wachstum, wobei die Marktteilnehmer in den Markt eindringen. So brachte beispielsweise im April 2025 Anthology Honey, eine Premium-Marke, ihre Produkte in den Vereinigten Arabischen Emiraten auf den Markt. Die exquisite Kollektion der Marke präsentiert vier seltene Honigvarianten, jede mit einzigartigen medizinischen Eigenschaften und Gourmet-Aromen: Immergrüne Eiche, Sidr, Mediterrane Blüten, Silbertanne und Vanilletanne.

Wettbewerbslandschaft

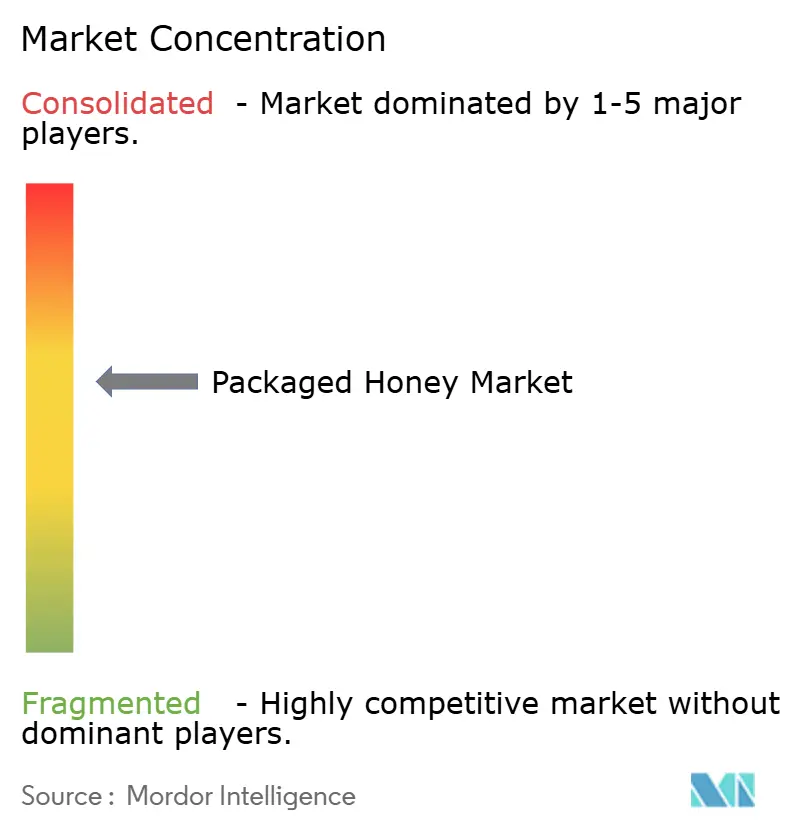

Der Honigmarkt weist eine moderate Konzentration auf, was auf einen fragmentierten Wettbewerb hindeutet, bei dem sowohl etablierte Akteure als auch Nischenanbieter durch Differenzierungsstrategien Marktanteile gewinnen können. Diese Wettbewerbsstruktur spiegelt die geografische Streuung und Produktvielfalt der Branche wider, bei der regionale Präferenzen und Spezialitätensegmente mehrere Wettbewerbsnischen schaffen. Unternehmen konkurrieren zunehmend auf der Grundlage von Authentifizierungsfähigkeiten und Qualitätssicherungssystemen statt allein über den Preis, da weitverbreitete Betrugsthemen die Glaubwürdigkeit zu einem primären Wettbewerbsvorteil machen.

Die wichtigsten Akteure verfolgen Strategien wie Produkteinführungen, Fusionen und Übernahmen, Expansionen und Partnerschaften, um eine starke Verbraucherbasis und eine angesehene Position auf dem Markt aufzubauen. Sie konkurrieren auch auf verschiedenen Faktoren, darunter Produktangebot, Qualität, Verpackung und Preis, um einen Wettbewerbsvorteil auf dem Markt zu erlangen. Zu den wichtigsten Akteuren auf dem Markt gehören Dabur India Ltd, Sioux Honey Association Co-op, Sweet Harvest Foods, Barkman Honey LLC und Hive and Wellness (Capilano). Strategische Muster konzentrieren sich auf vertikale Integration und Technologieakzeptanz, wobei führende Akteure in die Rückverfolgbarkeit der Lieferkette und Authentifizierungstechnologien investieren, um sich von Fälschungsprodukten abzuheben. Die Wettbewerbslandschaft begünstigt Unternehmen mit robusten Zertifizierungsrahmen und direkten Lieferantenbeziehungen, die eine Qualitätskontrolle entlang der gesamten Wertschöpfungskette ermöglichen. Chancen bestehen in Premium-Bio-Segmenten und aufstrebenden Märkten, in denen etablierte Akteure nur begrenzt präsent sind, während technologiegestützte Authentifizierungsdienste ein aufstrebendes Disruptionspotenzial darstellen.

Marktführer im Bereich abgepackter Honig

Dabur India Ltd

Sioux Honey Association Co-op

Sweet Harvest Foods

Barkman Honey LLC

Hive and Wellness (Capilano)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Country Delight hat sein neuestes Produkt, Farm Honey, eingeführt, das durch rigorose Kernspinresonanz (NMR)-Tests zertifiziert wurde. Diese Zertifizierung wurde von einem zertifizierten Labor in Deutschland durchgeführt. Über seine Eigenschaft als natürliches Süßungsmittel hinaus gewinnt Honig zunehmend Anerkennung für seine vielfältigen funktionellen Vorteile.

- Oktober 2024: Farmery, eine Direktverbraucher-Marke (D2C), hat zwei neue Honigvarianten vorgestellt: „Bio-Honig” und „Wildhonig aus dem Wald”. Der aus zertifizierten Bio-Farmen stammende „Bio-Honig” garantiert den Kunden ein reines, chemiefreies und nährstoffreiches Erlebnis. „Wildhonig aus dem Wald” bietet hingegen ein unverwechselbares Geschmacksprofil, das aus der vielfältigen Flora unberührter Wälder schöpft.

- Juni 2024: Nature Nate's Honey Co. (Nate's), bekannt für seinen 100 % reinen Honig, hat eine überarbeitete Verpackung für seine Nate's Honey Minis eingeführt. Die Produkte sind in Einzelportionsverpackungen erhältlich, sodass Verbraucher Honig unterwegs genießen können.

- Januar 2024: Dabur, eines der führenden Unternehmen im Bereich Ayurveda und Körperpflege, investierte kürzlich rund 135 Crore INR in die Erweiterung seiner Produktionsstätte in Südindien. Dieser Schritt zielt darauf ab, die Produktionskapazität seiner Flaggschiffprodukte zu stärken, darunter Dabur Honey, Dabur Red Paste und Odonil-Lufterfrischer.

Berichtsumfang des globalen Marktes für abgepackten Honig

Honig ist eine süße und viskose Nahrungssubstanz, die von Honigbienen und anderen Bienen gewonnen wird.

Der globale Markt für abgepackten Honig ist segmentiert nach Produktkategorie (konventionell und bio), Verpackungsart (PET-Flaschen, Glasgläser und andere Verpackungsarten) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika).

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Natur und Bio |

| Konventionell |

| Massenmarkt |

| Premium |

| PET-Flaschen |

| Glasgläser |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktkategorie | Natur und Bio | |

| Konventionell | ||

| Nach Preisklasse | Massenmarkt | |

| Premium | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasgläser | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Honigmarkt derzeit?

Der Honigmarkt wird im Jahr 2026 auf 11,1 Milliarden USD geschätzt und soll bis 2031 einen Wert von 13,92 Milliarden USD erreichen.

Welche Region führt den globalen Honigabsatz an?

Europa macht 36,74 % des globalen Umsatzes im Jahr 2025 aus und profitiert von strengen Qualitätsstandards und einem ausgereiften Importnetzwerk.

Welches Segment wächst am schnellsten?

Premium-Honig wächst mit einem CAGR von 5,2 % und übertrifft damit das Massenmarktwachstum aufgrund der steigenden Nachfrage nach herkunftsverifizierten und funktionellen Sorten.

Warum gewinnt Glas als Honigverpackung an Beliebtheit?

Glasgläser wachsen mit einem CAGR von 5,65 %, da Verbraucher sie mit Nachhaltigkeit und Produktreinheit assoziieren, was die Premium-Positionierung stärkt.

Seite zuletzt aktualisiert am: