Büroimmobilienmarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

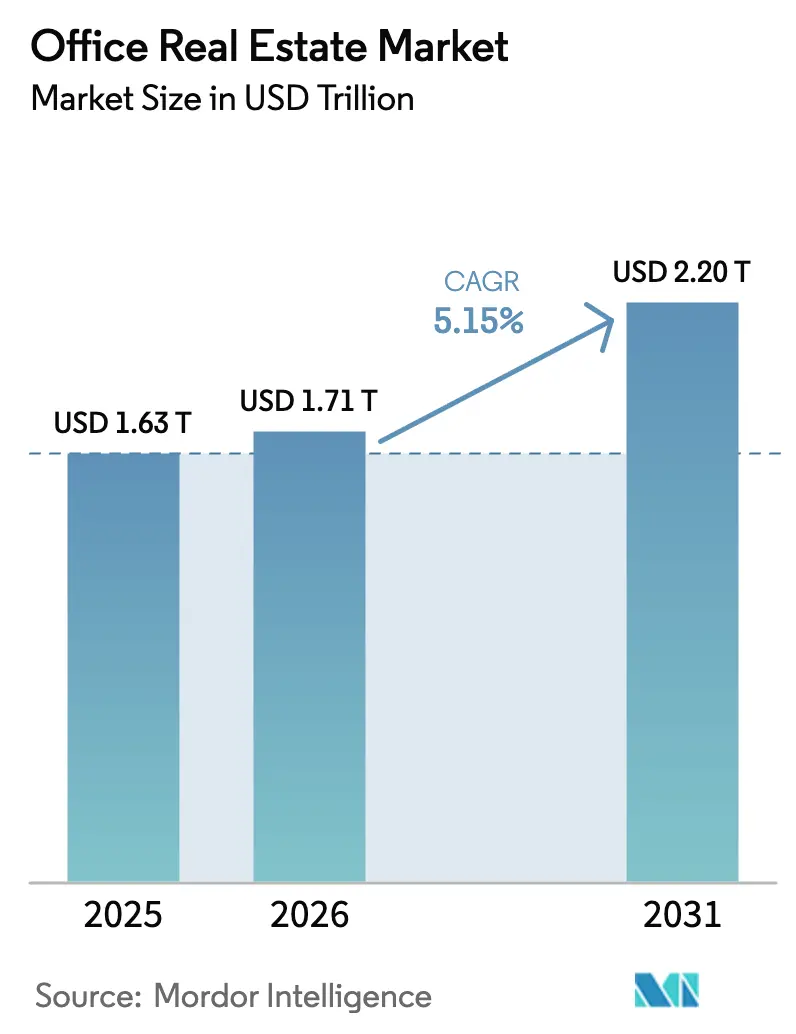

| Marktgröße (2026) | 1.71 Billionen US-Dollar |

| Marktgröße (2031) | 2.20 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Büroimmobilienmarktanalyse von Mordor Intelligence

Die Größe des Büroimmobilienmarkts wird voraussichtlich von 1,63 Billionen USD im Jahr 2025 und 1,71 Billionen USD im Jahr 2026 auf 2,20 Billionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,15 % verzeichnen.

Hybrides Arbeiten hat sich in den Unternehmensalltag eingefügt und lenkt den Fokus der Mieter von der Lage hin zu Erlebnis, Flexibilität und Nachhaltigkeit. Die Nachfrage konzentriert sich nun auf Klasse-A-Türme, die intelligente Gebäudesysteme, Wellness-Einrichtungen und starke Umweltzertifizierungen vereinen, während ältere Bestände mit steigenden Leerständen konfrontiert sind. Mietmodelle dominieren, da Unternehmen außerbilanzielle Lösungen bevorzugen, die eine kontinuierliche Anpassung der Flächen an schwankende Personalanforderungen ermöglichen. Asien-Pazifik gibt das Tempo bei der globalen Flächenabsorption vor, angetrieben durch Global Capability Center (GCCs) und Fintech-Hubs, während Nordamerika eine Spaltung zwischen Prestige-Türmen und unterdurchschnittlich performenden Klasse-B- und Klasse-C-Beständen zeigt. Vermieter, die IoT-gestütztes Energiemanagement und Dienstleistungen im Hospitality-Stil einsetzen, sichern sich das Premiumsegment des Büroimmobilienmarkts und schaffen damit ein klares Qualitätsgefälle.

Wichtigste Erkenntnisse des Berichts

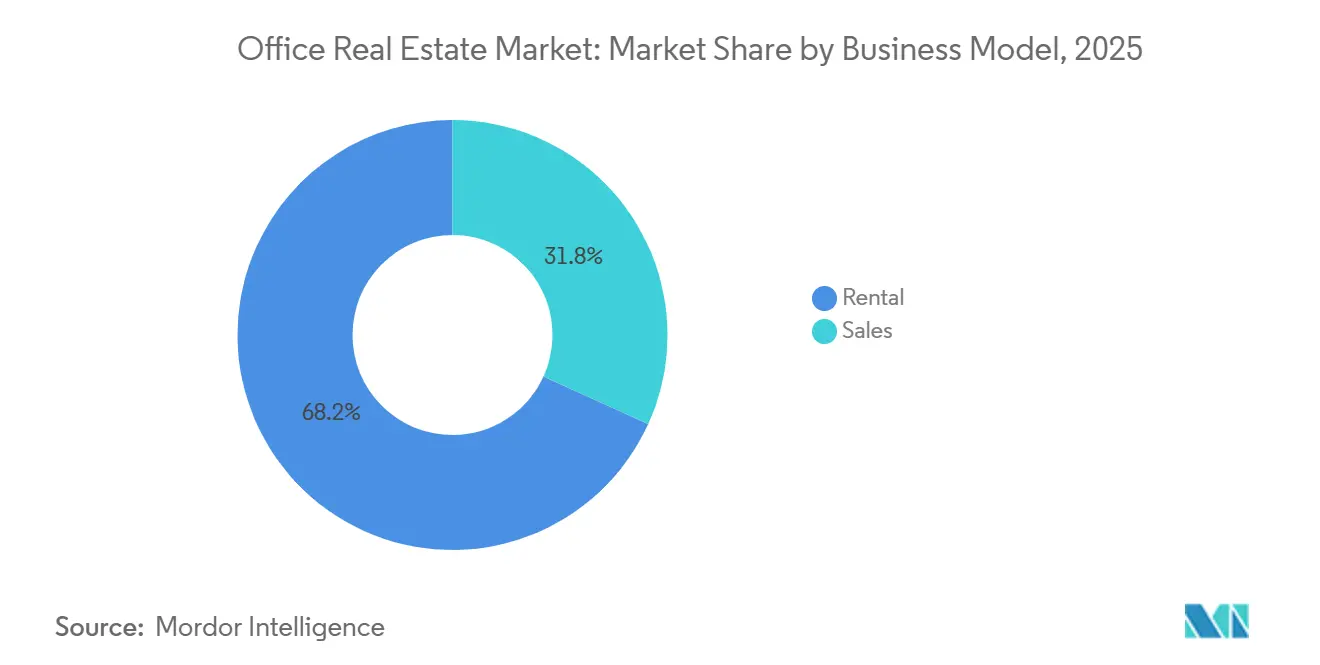

- Nach Geschäftsmodell entfiel im Jahr 2025 ein Marktanteil von 68,2 % auf die Vermietung im Büroimmobilienmarkt, während der Verkaufsweg dahinter zurückblieb; die Mieteinnahmen sind auf dem Weg, bis 2031 mit einer CAGR von 5,91 % zu wachsen.

- Nach Gebäudeklasse entfielen auf Klasse-A-Türme im Jahr 2025 63,4 % des Mietbestands und es wird prognostiziert, dass sie im Prognosezeitraum mit einer CAGR von 5,74 % wachsen werden.

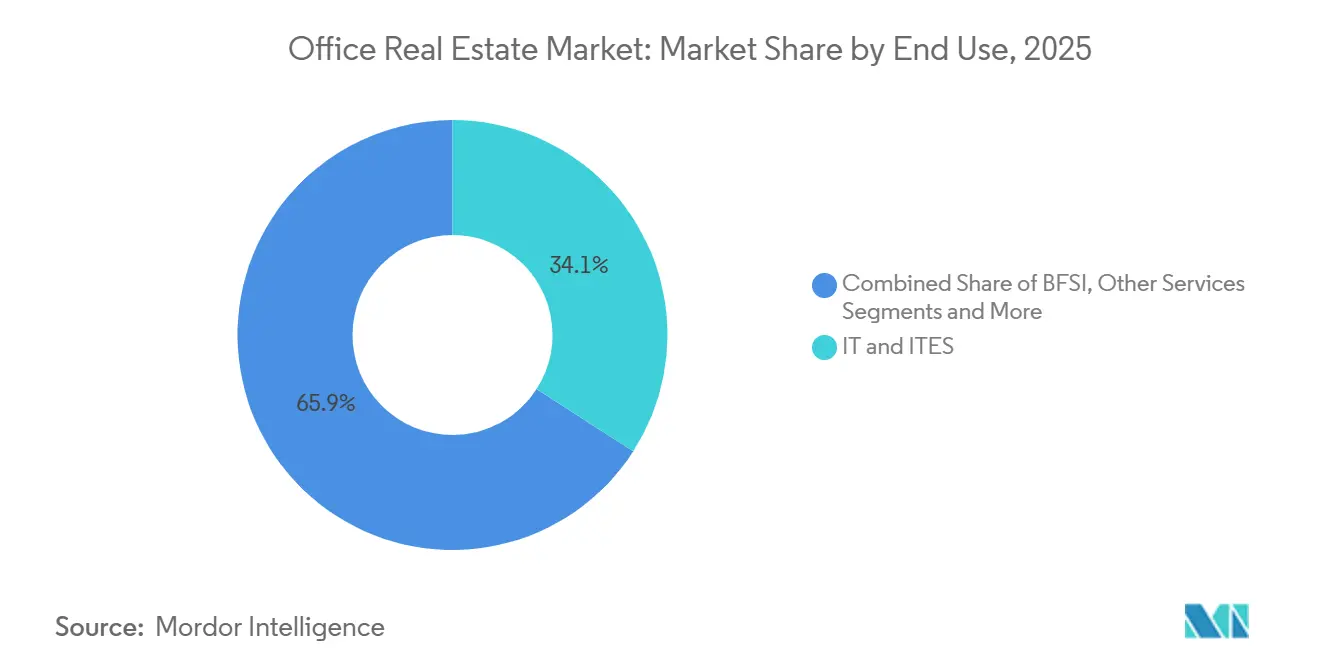

- Nach Endnutzung entfielen auf IT und IT-gestützte Dienstleistungen im Jahr 2025 34,1 % der Nachfrage, und es wird erwartet, dass sie bis 2031 die schnellste CAGR von 6,03 % verzeichnen werden.

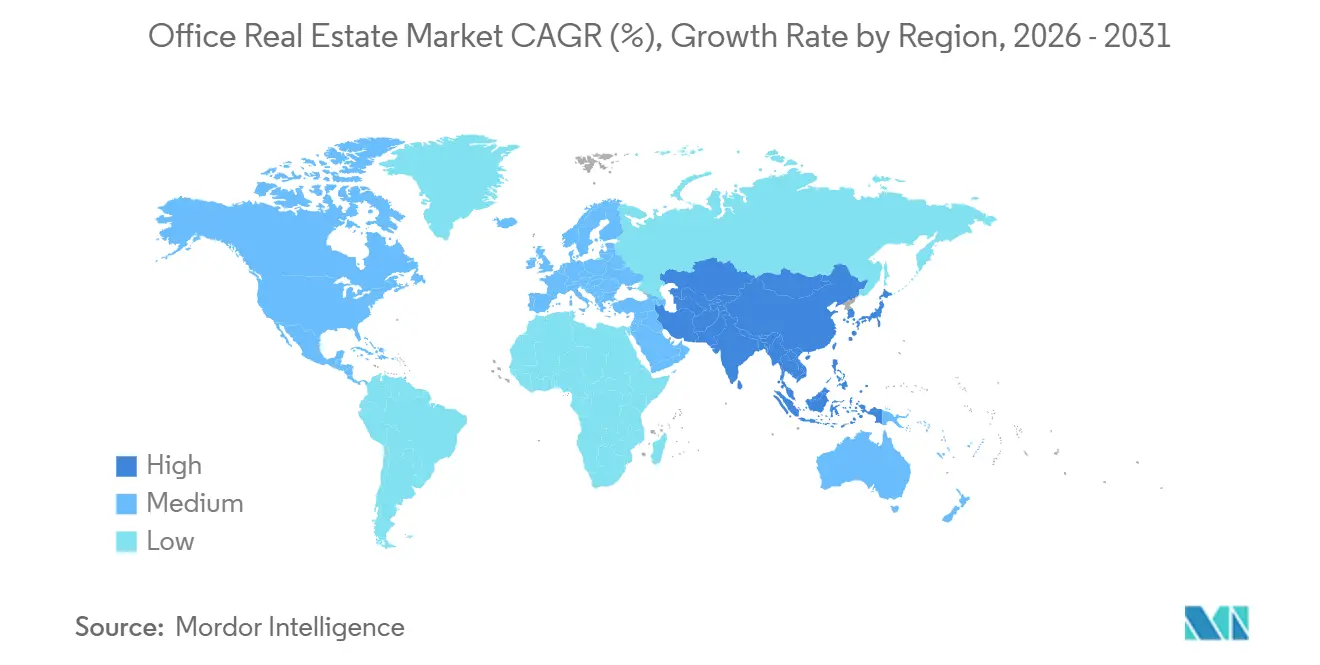

- Nach Geografie führte Nordamerika mit 28,9 % des Umsatzes im Jahr 2025, während für Asien-Pazifik die schnellste CAGR von 6,51 % zwischen 2026 und 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Büroimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Normalisierung des hybriden Arbeitens treibt die Nachfrage nach hochwertigen, flexiblen und verwalteten Arbeitsplätzen | +1.8% | Global, am stärksten in Nordamerika, Europa und Tier-1-Städten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung zu Qualität und grüne Aufschläge, da Mieter auf energieeffiziente, zertifizierte Klasse-A-Objekte umsteigen | +1.5% | Nordamerika, Europa, Asien-Pazifik-Gateways | Langfristig (≥ 4 Jahre) |

| Wachstum von GCCs, Fintech und Biowissenschaften in kostengünstigen Städten treibt die Nettoflächenabsorption | +1.3% | Indien, Philippinen, Vietnam; Ausstrahlungseffekte auf Dubai und Riad | Mittelfristig (2–4 Jahre) |

| Neupositionierung und Umwandlung in flexible Flächen erschließt Wert in unterdurchschnittlich performenden Gebäuden | +0.7% | Innenstadtbereiche Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Datengestützte Betriebsführung verbessert den Nettobetriebsertrag durch Energieeinsparungen und Flächenoptimierung | +0.6% | Globale Vorreiter, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Normalisierung des hybriden Arbeitens treibt die Nachfrage nach hochwertigen, flexiblen und verwalteten Arbeitsplätzen

Die Büropräsenz hat sich in den Vereinigten Staaten und Europa bei zwei bis drei Tagen pro Woche stabilisiert, womit die Spekulation, dass Fernarbeit physische Büroflächen vollständig ersetzen würde, ein Ende gefunden hat. Infolgedessen verkleinern Mieter ihre Flächen, steigen jedoch auf Gebäude um, die Konferenztechnologie, Wellness-Bereiche und sofort einsatzbereite Infrastruktur bieten. Vermieter bündeln nun kürzere, erweiterungsfähige Mietverträge mit Dienstleistungen im Hospitality-Stil und spiegeln damit die Flexibilität von Coworking-Angeboten auf Unternehmensebene wider. Dieser Wandel belohnt Eigentümer, die Flächen schnell umrüsten können, und benachteiligt Standardtürme ohne digitale Konnektivität und Einrichtungen vor Ort. Der Trend zementiert eine dauerhafte Nachfrageverschiebung im Büroimmobilienmarkt zugunsten erlebnisorientierter Umgebungen, die Mitarbeiterengagement und Kostenkontrolle in Einklang bringen[1]Mitarbeiterbericht, "Amerikaner nehmen flexible Arbeit an," McKinsey & Company, mckinsey.com .

Verlagerung zu Qualität und grüne Aufschläge, da Mieter auf energieeffiziente, zertifizierte Klasse-A-Objekte umsteigen

Umweltkriterien sind zu einem entscheidenden Faktor bei Mietentscheidungen geworden. LEED-Platin- und BREEAM-Excellent-Türme in London, New York und Frankfurt erzielten im Jahr 2025 Mietaufschläge von nahezu 28 %, während nicht zertifizierte Vergleichsobjekte längere Vermietungszyklen verzeichneten. ESG-orientierte Nutzer behandeln die Offenlegung von CO₂-Emissionen und die Innenraumluftqualität nun als obligatorisch, was die Obsoleszenz von Altbeständen beschleunigt. Zertifizierte Gebäude berichten zudem von einer geringeren Mieterfluktuation, da überlegene Belüftung und Tageslichtnutzung das Wohlbefinden der Belegschaft fördern. Diese grüne Präferenz verändert die Kapitalströme im Büroimmobilienmarkt und lenkt Investitionen in Objekte, die ihre Nachhaltigkeitsleistung nachweisen können[2]Mitarbeiterbericht, "Büromarkt-Update Vereinigtes Königreich Q3 2024," JLL, jll.com .

Wachstum von GCCs, Fintech und Biowissenschaften in kostengünstigen Städten treibt die Nettoflächenabsorption

Bis 2025 waren in Indien mehr als 1.800 GCCs in Betrieb, und Pipeline-Zusagen deuten auf 2.500 Zentren bis 2028 hin. Diese Einheiten mieteten große zusammenhängende Etagen in Bangalore, Hyderabad und Pune und sicherten sich Zehn-Jahres-Laufzeiten, die die Cashflows der Vermieter stabilisieren. Über Indien hinaus begrüßen Manila und Ho-Chi-Minh-Stadt Back-Office-Erweiterungen, während Dubai und Riad Fintech-Entwickler im Rahmen von Innovationssandkasten-Regelungen umwerben. Ein ähnlicher Clustereffekt ist in Biotech-Korridoren wie Shanghai, Boston und Cambridge zu beobachten, wo nasslab-fähige Büros zu Premiummieten gehandelt werden. Dieses geografische Mosaik trägt mittelfristig zum schnellsten Wachstumskorridor des Büroimmobilienmarkts bei.

Neupositionierung und Umwandlung in flexible Flächen erschließt Wert in unterdurchschnittlich performenden Gebäuden

Unterbelegte Türme werden nicht länger als wertlos abgeschrieben, sondern als flexible Etagen, Wohnlofts oder Biowissenschaftslabore neu konzipiert. New York genehmigte zwischen 2024 und 2025 mehr als zwanzig Büro-zu-Wohnraum-Umwandlungsprojekte, mit Schwerpunkt auf schlanken Gebäuden aus der Zeit vor 1980, die sich leicht an Wohnungsgrundrisse anpassen lassen. Unterdessen rüsten Vermieter in Boston und San Diego überschüssige Flächen zu Laborsuiten zu Kosten von nahezu 300 USD pro Quadratfuß um und setzen auf die Nachfrage aus der Biotechnologie. Umwandlungen in flexible Flächen bieten einen schnelleren, risikoärmeren Weg und generieren innerhalb von fünf Jahren positiven Cashflow, verglichen mit einem Jahrzehnt für eine vollständige Umwandlung. Diese Maßnahmen erhalten den Wert und schaffen Kapazitäten, was den Angebotsdruck im Büroimmobilienmarkt dämpft[3]Mitarbeiterbericht, "Bürogebäudewerte sinken auf niedrigsten Stand seit 2016," Bloomberg, bloomberg.com .

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Flächenrationalisierung und Verdichtung, die den Flächenbedarf pro Mitarbeiter reduziert | -0.9% | Nordamerika, Europa und ausgewählte Tier-1-Standorte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Erhöhte Finanzierungskosten und Investitionsausgaben für ESG- und Compliance-Upgrades drücken die Renditen | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Obsoleszenz von Altbeständen und langsame Genehmigungsverfahren für Umwandlungen belasten den Leerstand in Innenstadtbereichen | -0.6% | Innenstadtbereiche Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Flächenrationalisierung und Verdichtung: Reduzierung des Flächenbedarfs pro Mitarbeiter in reifen Märkten

Unternehmen haben den Arbeitsbereich pro Mitarbeiter zwischen 2020 und 2025 um bis zu 20 % reduziert und dabei Hoteling-Software und kollaborative Zonen zur Optimierung der Auslastung eingesetzt. Finanz- und Beratungsunternehmen konsolidierten mehrere Mietverträge in Flaggschiff-Gebäuden und gaben sekundäre Flächen wieder an den Markt zurück. Start-ups und Scale-ups, die bisher eine Auffangquelle für die Nachfrage darstellten, entscheiden sich nun standardmäßig für Mitgliedschaften in flexiblen Suiten, anstatt direkte Mietverträge zu unterzeichnen. Diese anhaltende Verdichtung dämpft den Bedarf an Neubauten und drückt die effektiven Mieten in Standardtürmen, insbesondere im Büroimmobilienmarkt in Nordamerika und Westeuropa.

Erhöhte Finanzierungskosten und Investitionsausgaben für ESG- und Compliance-Upgrades drücken die Renditen und verzögern Projekte

Leitzinsen, die zwischen 2022 und 2024 um 250 Basispunkte gestiegen sind, haben die Refinanzierungskosten über die Zeichnungsziele hinaus getrieben und Eigentümer gezwungen, Eigenkapital einzubringen oder mit Abschlägen zu verkaufen. Gleichzeitig erfordern Vorschriften zur Grünsanierung in New York und der EU Investitionen von mindestens 50 USD pro Quadratfuß, die häufig traditionelle Renditeerwartungen überschreiten. Viele Vermieter verschieben Upgrades, was zu einer Pattsituation führt, in der Mieter nicht konforme Flächen meiden und Investoren zögern, veraltete Türme zu rekapitalisieren. Der kurzfristige Schmerz begrenzt daher die potenzielle CAGR des Büroimmobilienmarkts, bis sich die Kapitalkosten normalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Dominanz der Vermietung spiegelt die Flexibilitätsprioritäten der Unternehmen wider

Mietverträge repräsentierten im Jahr 2025 68,2 % des Büroimmobilienmarkts und übertrafen damit den direkten Verkauf bei weitem. Dieser Anteil an der Büroimmobilienmarktgröße wird voraussichtlich mit einer kräftigen CAGR von 5,91 % bis 2031 wachsen, da Unternehmen die Kapitallast des Eigentums zugunsten flexibler Mietverträge vermeiden, die alle fünf bis sieben Jahre neu verhandelt werden können. Technologie-, Beratungs- und Kreativunternehmen tendieren zu verwalteten Suiten, bei denen schlüsselfertige Ausbauten es Teams ermöglichen, Flächen innerhalb von Wochen zu beziehen. Das Aufkommen von Umsatzbeteiligungsstrukturen zwischen Gebäudeeigentümern und Anbietern flexibler Arbeitsbereiche steigert die Attraktivität der Vermietung weiter und bietet beiden Parteien Aufwärtspotenzial, ohne Mieter an starre Konditionen zu binden.

Verkaufstransaktionen, die typischerweise auf Prestige-Türme oder maßgeschneiderte Hauptsitze konzentriert sind, bleiben wichtig, wachsen jedoch langsamer mit einer CAGR von 5,72 %. Institutionelle Investoren – REITs, Staatsfonds und Pensionspläne – bleiben die natürlichen Käufer und suchen nach stabilisierten Cashflows in Innenstadtkorridoren mit Markteintrittsbarrieren. Auch hier beinhalten Mietverträge nun Erweiterungsrechte und ESG-Klauseln, die die Agilität von Flex-Flächen widerspiegeln und die historischen Grenzen zwischen Vermietung und Eigentum verwischen. Insgesamt entspricht der Vermietungsweg den Liquiditätspräferenzen, die den Büroimmobilienmarkt untermauern, und sorgt für eine anhaltende wiederkehrende Nachfrage, auch wenn sich die Makrozyklen wenden.

Nach Gebäudeklasse: Klasse A nutzt den Qualitätsvorteil

Klasse-A-Türme machten im Jahr 2025 63,4 % des Mietbestands im Büroimmobilienmarkt aus und erzielten Mietaufschläge von bis zu 40 % gegenüber Klasse-B-Vergleichsobjekten. Diese Objekte verfügen über fortschrittliche Belüftung, berührungsfreien Zugang und ESG-fähige Messtechnik – Merkmale, die sie zur ersten Anlaufstelle für multinationale Nutzer machen. Die Mieterfluktuation ist geringer, und die durchschnittliche Mietlaufzeit übersteigt acht Jahre, was den Eigentümern einen vorhersehbaren Cashflow und Schutz vor kurzfristigen Leerstandsschwankungen bietet. Da Behörden strengere CO₂-Obergrenzen einführen, erwarten Klasse-A-Vermieter eine stabile Auslastung und Wertsteigerungspotenzial.

Klasse-B- und Klasse-C-Gebäude stehen vor einem Wertlücken-Dilemma. Eine Neupositionierung kann 100 USD pro Quadratfuß kosten, doch das Versäumnis zu modernisieren beschleunigt den Leerstand und die Mieterosion. Einige Eigentümer zielen auf kostensensible KMU ab, indem sie niedrigere Mieten anbieten, aber dieser Pool schrumpft, da auch kleinere Unternehmen grüne Zertifizierungen anstreben, um die Offenlegungsanforderungen der Investoren zu erfüllen. Adaptive Umnutzung – ob Wohnen, Hospitality oder Biowissenschaftslabore – bietet einen Ausweg, aber Genehmigungen und strukturelle Umrüstungen verlangsamen die Umsetzung. Die Lücke zwischen Premium- und Standardbeständen wird sich daher voraussichtlich weiter vergrößern und die Segmentierung im Büroimmobilienmarkt hin zu höherwertigen Produkten verstärken.

Nach Endnutzung: IT und ITES bestimmen das Absorptionstempo

Informationstechnologie und IT-gestützte Dienstleistungen sicherten sich im Jahr 2025 34,1 % der Endnutzungsnachfrage und damit den größten Anteil am Büroimmobilienmarkt. Das Segment wird voraussichtlich bis 2031 mit einer CAGR von 6,03 % wachsen, gestützt durch GCC-Expansion und unaufhörliche Agenden zur digitalen Transformation. Allein in Indien unterzeichneten Technologienutzern im Jahr 2025 Mietverträge über insgesamt 45 Millionen Quadratfuß, wobei sie Grundrisse von 100.000 Quadratfuß bevorzugten, die im Gleichschritt mit dem Personalwachstum skaliert werden können. Ähnliche Dynamik ist in Manila, Ho-Chi-Minh-Stadt und Krakau zu beobachten – Städten, die sprachliche Fähigkeiten und MINT-Talente bieten.

Andere Sektoren – Banken, Beratung, Biowissenschaften, Energie und Recht – balancieren gemeinsam den Mietermix, wachsen jedoch in gemäßigterem Tempo. Biowissenschaftsgruppen suchen hybride Büro- und Laborhüllen, typischerweise in Boston, San Francisco und Cambridge (Vereinigtes Königreich), was zu einem Wettbewerb um spezialisierte HLK-fähige Flächen führt. Finanzdienstleistungsunternehmen verankern weiterhin Prestige-Türme in New York und London, reduzieren jedoch die Quadratmeterzahl, indem sie Back-Office-Arbeit in kostengünstigere Metropolen verlagern. Da die Technologieakzeptanz zunimmt, werden digitale Unternehmen weiterhin Belegungsmaßstäbe setzen und ihre Rolle als Nachfragegrundlage des Büroimmobilienmarkts festigen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 28,9 % am Büroimmobilienmarkt, doch das Wachstum mit einer CAGR von 5,15 % bis 2031 bleibt hinter aufstrebenden Regionen zurück. Gateway-Städte wie New York und San Francisco veranschaulichen eine Spaltung, bei der energieeffiziente Prestige-Türme Rekordmieten erzielen, während ältere Klasse-B- und Klasse-C-Bestände mit einem Leerstand von 25 % kämpfen. Sunbelt-Metropolen – darunter Austin, Miami und Nashville – ziehen Unternehmensumzüge und GCC-Satelliten an und nutzen Steuervorteile, niedrigere Lebenshaltungskosten und entwicklungsfreundliche Politiken. Die Korridore Toronto und Vancouver in Kanada verzeichnen eine stetige Vermietung durch Finanz- und Technologienutzern, obwohl erhöhte Baukosten das neue Angebot dämpfen. Mexiko-Stadt und Monterrey profitieren von Near-Shoring-Strategien und ziehen US-amerikanische Hersteller mit zweisprachigen, dollargebundenen Mietverträgen an.

Asien-Pazifik verzeichnet die schnellste CAGR von 6,51 % und gestaltet den Büroimmobilienmarkt mit unvergleichlichen Absorptionsvolumina um. Indien führt mit einem Vermietungsvolumen von 70 Millionen Quadratfuß in den Jahren 2024–2025, da GCCs und Cloud-Dienstleister Bangalore, Hyderabad und Pune bevorzugen. Shanghai, Shenzhen und Peking navigieren durch punktuelle Schwächephasen, doch Klasse-A-Türme in Innenstadtlagen behalten dank Mietern aus den Biowissenschaften und dem Fintech-Bereich eine starke Auslastung. Tokio nutzt Sanierungsanreize zur Modernisierung der Bezirke Marunouchi und Shibuya, während Sydney und Melbourne grüne Aufschlagsmieten von bis zu 20 % über nicht zertifizierten Vergleichsobjekten verzeichnen. Südostasiatische Hubs – Singapur, Manila und Ho-Chi-Minh-Stadt – profitieren von politischer Stabilität und digitalem Talent, wobei zweckgebaute Campusse jahrzehntelange Mietverträge sichern.

Europa zeigt divergierende Dynamiken. London bleibt das Flaggschiff des Kontinents, doch hybrides Arbeiten und Verlagerungen nach dem Brexit lenken einen Teil der Nachfrage nach Paris, Dublin und Amsterdam. Frankfurt und München verankern die deutsche Vermietung dank Finanz- und Automobilunternehmen, die CO₂-neutrale Hauptsitze anstreben. Südeuropäische Märkte, insbesondere Madrid und Mailand, erleben allmähliche Aufschwünge, da professionelle Dienstleistungen und Modemarken veraltete Portfolios erneuern. Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden beschleunigt Sanierungsprogramme und lenkt Kapital in grünzertifizierungsfähige Objekte. Märkte im Nahen Osten und Afrika – Dubai, Riad und Johannesburg – profitieren von Diversifizierungsagenden und Anreizen für Hauptsitzpolitiken, obwohl Finanzierungskosten und geopolitische Risiken großangelegte spekulative Entwicklungen begrenzen. Der wichtigste Knotenpunkt Lateinamerikas, São Paulo, bekämpft Währungsvolatilität, indem Mietverträge in USD-Äquivalenten strukturiert werden, um multinationale Unternehmen anzuziehen und eine Präsenz im Büroimmobilienmarkt zu erhalten.

Wettbewerbslandschaft

Der Wettbewerb hat sich von der Grundstückssicherung hin zur Gestaltung von Mietererlebnissen verlagert. Die drei größten Dienstleistungsunternehmen – CBRE, JLL und Cushman & Wakefield – vermittelten oder verwalteten gemeinsam mehr als 40 % der globalen Vermietungen im Jahr 2025 und boten Datenanalyse, Facility Management und Ausbauberatung unter einem Dach an. Ihre integrierten Angebote ermöglichen es Unternehmenskunden, Portfolios kontinentübergreifend zu rationalisieren, was den Marktanteil auf Kosten kleinerer regionaler Makler stärkt. PropTech-Akquisitionen, wie der Kauf einer KI-gestützten Mietverwaltungsplattform durch CBRE im Oktober 2025, vertiefen Datenwettbewerbsvorteile und automatisieren Back-Office-Prozesse, was die Verwaltungskosten für Kunden und Makler gleichermaßen senkt.

Institutionelle Vermieter konzentrieren sich auf die Neupositionierung von Klasse-A-Objekten statt auf Neubauprojekte. Das 500-Millionen-USD-Sanierungsprogramm von Brookfield Properties für Klasse-B-Türme in New York, Los Angeles und Toronto ist ein Beispiel für Bemühungen, brachliegende Bestände in ESG-konforme Objekte mit Wellness-Einrichtungen umzuwandeln. Boston Properties lenkt Kapital in biowissenschaftsfähige Türme in der Nähe von Forschungsuniversitäten und setzt auf Mieter, die höhere Mieten für Laborsynergien tolerieren. Unterdessen hat die Restrukturierung von WeWork im Jahr 2025 leistungsschwache Standorte reduziert, aber Flaggschiff-Flächen beibehalten, was einen Schwenk von Hyperwachstum zu Margendisziplin signalisiert, der mit Vermieter-Partnerschaftsmodellen übereinstimmt.

Fragmentierung bleibt bestehen, da Tausende lokaler Eigentümer weiterhin einzelne Türme und Vorstadtcampusse halten. Diese Akteure konkurrieren durch beziehungsbasierte Vermietung, lokale Genehmigungsagilität und die Bereitschaft, maßgeschneiderte Klauseln zu gestalten. Einige kooperieren mit Anbietern flexibler Arbeitsbereiche und stellen Etagen in Umsatzbeteiligungsvereinbarungen zur Verfügung, die Aufwärtspotenzial ohne operativen Aufwand bieten. Andere steigen aus, indem sie an wertsteigernde Fonds verkaufen, die Objekte für die Grün-Compliance neu positionieren möchten. Technologie wird der entscheidende Wettbewerbshebel bleiben, da KI-gestütztes Energiemanagement, vorausschauende Wartung und Mieter-Engagement-Apps sich direkt in Mietaufschläge und schnellere Vermietungszyklen im Büroimmobilienmarkt übersetzen.

Marktführer der Büroimmobilienbranche

CBRE Group Inc.

Jones Lang LaSalle Incorporated

Cushman & Wakefield plc

Mitsui Fudosan Co., Ltd.

IWG plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: CBRE Group erwarb eine KI-gestützte Portfoliomanagementplattform und senkte damit die Mietverwaltungskosten der Kunden um bis zu 30 %.

- September 2025: Brookfield Properties startete ein 500-Millionen-USD-Modernisierungsprogramm für mittelklassige Türme in Nordamerika mit dem Ziel der LEED-Gold-Zertifizierung.

- Juli 2025: WeWork schloss eine Restrukturierung ab, die 30 % seiner Flächen reduzierte und gleichzeitig die globale Auslastung auf 75 % steigerte, mit Blick auf die Profitabilität bis Ende 2026.

- Mai 2025: JLL rollte in Partnerschaft mit einem europäischen PropTech-Unternehmen IoT-Belegungssensoren auf 50 Millionen Quadratfuß im Vereinigten Königreich und in Deutschland aus.

- März 2025: Boston Properties verpflichtete sich zu 300 Millionen USD für den Bau eines biowissenschaftsfähigen Turms in Cambridge, Massachusetts, in der Nähe des MIT und der Harvard University.

Berichtsumfang des globalen Büroimmobilienmarkts

Bürofläche bezeichnet Flächen, die vorwiegend als Arbeitsbereiche für Personal, Konferenzbereiche, Empfangsbereiche, Anhörungsräume, Zeichenbereiche usw. genutzt werden. Eine vollständige Hintergrundanalyse des Büroimmobilienmarkts, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, Marktübersicht, Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends, Marktdynamik, geografische Trends und die Auswirkungen von COVID-19, ist im Bericht enthalten.

Der Büroimmobilienmarkt ist segmentiert nach Gebäudetyp (Sanierungen und Neubauten), Endnutzer (IT und Telekommunikation, Medien und Unterhaltung sowie Einzel- und Konsumgüter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika). Der Bericht bietet Marktgrößen und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Büroimmobilienmarkts?

Der Markt wird im Jahr 2026 auf 1,71 Billionen USD geschätzt und soll bis 2031 einen Wert von 2,20 Billionen USD erreichen.

Welches Geschäftsmodell dominiert die Nachfrage?

Mietverträge kontrollieren 68,2 % der Aktivitäten im Jahr 2025 und sollen bis 2031 mit einer CAGR von 5,91 % wachsen.

Warum übertreffen Klasse-A-Gebäude niedrigere Kategorien?

Zertifizierte Klasse-A-Türme bieten ESG-Konformität, fortschrittliche Belüftung und intelligente Gebäudesysteme, was Mietaufschläge und schnellere Vermietungszyklen ermöglicht.

Welcher Endnutzungssektor wächst am schnellsten?

IT und IT-gestützte Dienstleistungen führen mit einer CAGR von 6,03 % bis 2031, angetrieben durch GCC- und Cloud-Infrastrukturwachstum.

Welche Region ist der Wachstumsführer?

Asien-Pazifik verzeichnet die höchste CAGR von 6,51 %, angetrieben durch indische GCC-Expansionen, Fintech-Hubs und Biowissenschaftscluster.

Wie verbessern Vermieter das Betriebsergebnis?

IoT-Sensoren, KI-gestützte HLK-Systeme und vorausschauende Wartung senken Energie- und Ausfallzeitkosten und steigern die Mietaufschläge um bis zu 8 %.

Seite zuletzt aktualisiert am: