Größe und Marktanteil des kanadischen Büro-Immobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 28.29 Milliarden US-Dollar |

| Marktgröße (2026) | 29.31 Milliarden US-Dollar |

| Marktgröße (2031) | 34.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Büro-Immobilienmarkts durch Mordor Intelligence

Die Größe des kanadischen Büro-Immobilienmarkts wird voraussichtlich von 28,29 Milliarden USD im Jahr 2025 auf 29,31 Milliarden USD im Jahr 2026 anwachsen und bis 2031 einen Wert von 34,95 Milliarden USD bei einer CAGR von 3,60 % im Zeitraum 2026–2031 erreichen. Eine wachsende Kluft hat sich zwischen Premiumtürmen, die eine gesunde Absorption verzeichnen, und Bestandsobjekten, deren Leerstandsquoten hartnäckig hoch bleiben, herausgebildet. Die Nachfrage ist am stärksten für Klasse-A-Objekte, da Arbeitgeber moderne Luftsysteme, robuste digitale Konnektivität und Nachhaltigkeitsmerkmale suchen, die dazu beitragen, Talente anzuziehen und ESG-Prüfer zu befriedigen. Technologie-, Finanz- und professionelle Dienstleistungsmieter machen den Großteil der Netto-Absorption aus und veranlassen Vermieter dazu, ältere Bestände zu sanieren oder neu zu positionieren. Unterdessen unterstützt die geldpolitische Lockerung der Bank of Canada die Refinanzierung und selektive Akquisitionen, selbst wenn die Baukosteninflation das neue Angebot bremst.

Wesentliche Erkenntnisse des Berichts

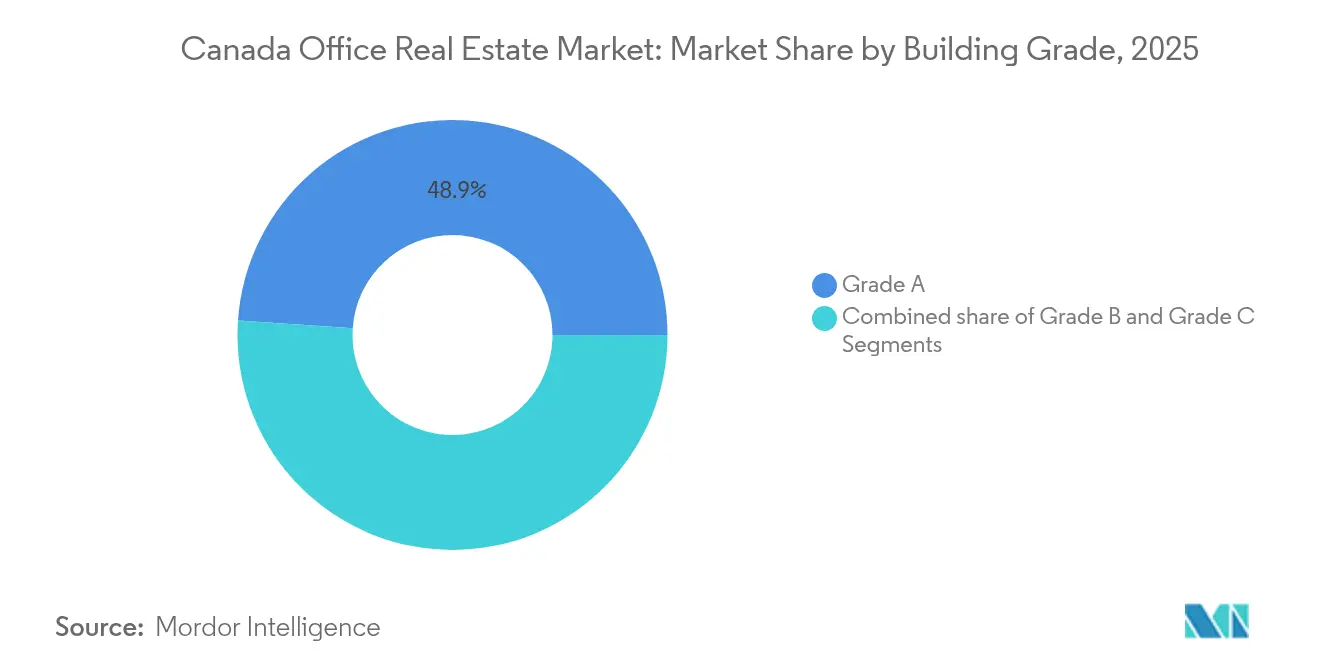

- Nach Gebäudeklasse führten Klasse-A-Büros mit einem Marktanteil von 48,92 % am kanadischen Büro-Immobilienmarkt im Jahr 2025, während Klasse A bis 2031 voraussichtlich mit einer CAGR von 3,98 % wachsen wird.

- Nach Transaktionsart machten Vermietungen 68,52 % der Marktgröße des kanadischen Büro-Immobilienmarkts im Jahr 2025 aus; Verkaufstransaktionen verzeichnen das schnellste Wachstum mit einer CAGR von 4,05 % bis 2031.

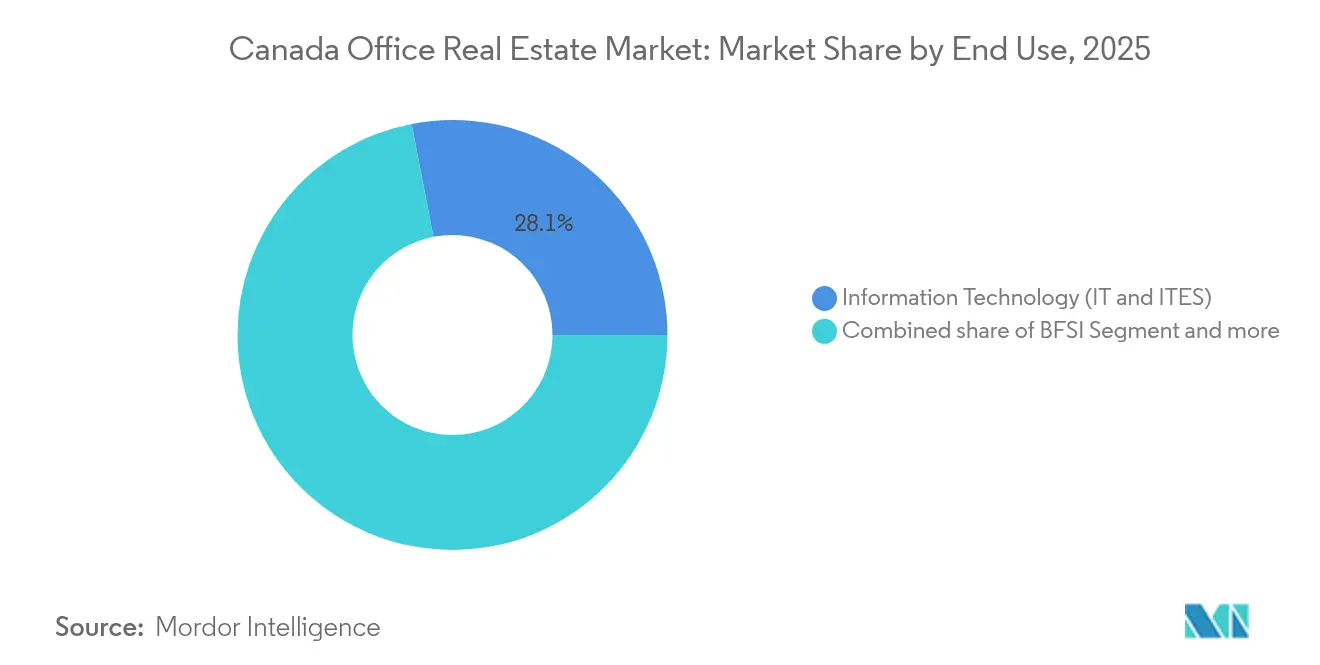

- Nach Nutzungsart erfassten Informationstechnologie und IT-gestützte Dienstleistungen einen Anteil von 28,05 % an der Marktgröße des kanadischen Büro-Immobilienmarkts im Jahr 2025 und sollen mit einer CAGR von 4,12 % steigen.

- Nach Provinz hielt Ontario 38,12 % des Marktanteils am kanadischen Büro-Immobilienmarkt im Jahr 2025, während Quebec voraussichtlich am schnellsten mit einer CAGR von 4,37 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum kanadischen Büro-Immobilienmarkt

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Abwanderung zur Qualität bei Klasse-A- und nachhaltigen Gebäuden | +1.2% | Toronto, Vancouver, Montreal und andere große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Expansion von Tech-, Finanz- und professionellen Dienstleistungssektoren | +0.8% | Ontario, Britisch-Kolumbien, städtische Zentren in Quebec | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung flexibler und kurzfristiger Mietlösungen | +0.6% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturprojekte mit Anbindung an den städtischen Nahverkehr | +0.5% | Toronto, Vancouver, Montreal, Calgary | Langfristig (≥ 4 Jahre) |

| Bundesweiter Vorstoß für fortschrittliche Grüngebäude-Zertifizierungen | +0.4% | Bundesweit, zunächst in Bundesportfolios | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Qualitätsstreben treibt die Nachfrage nach Klasse-A- und nachhaltigen Gebäuden

Die Migration von Mietern in Premiumtürme beschleunigt sich, da Unternehmen um qualifizierte Arbeitskräfte konkurrieren und eine glaubwürdige ESG-Leistung nachweisen müssen. Im Q2 2024 sank die Leerstandsquote für Klasse-A-Innenstadtlagen in sechs der zehn größten Märkte und weitete den Mietpreisunterschied gegenüber Sekundärflächen bei Neuvermietungen auf 35 % aus. Brookfield berichtete, dass neue Klasse-A-Mietverträge Mieten erzielen, die 35 % höher sind als auslaufende Verträge. Der Canada Green Building Council verschärfte im Juni 2024 die Anforderungen an die eingebetteten Kohlenstoffemissionen gemäß seinem Zero Carbon Building Version 4-Standard, was zertifizierten Türmen einen Preisvorteil verschafft. Bundesbehörden müssen nun alle fünf Jahre Netto-Null-Prüfungen ihrer Immobilienportfolios durchführen, was eine stetige institutionelle Nachfrage nach Erstklassigen Objekten schafft. Infolgedessen investieren Anleger weiterhin Kapital in intelligente HVAC-Systeme, berührungslose Zugangslösungen und Vor-Ort-Erneuerbare-Energieanlagen, um Objekte zukunftssicher zu machen.

Wachstum in den Sektoren Technologie, Finanzen und professionelle Dienstleistungen

Die Einstellung von Hochqualifizierten in der Technologiebranche wuchs 2023 um 4,6 % und allein Toronto verzeichnete einen Nettozuwachs von 17.600 Technologiestellen, wodurch der Sektor auf 15,2 % der Bürovermietungsaktivitäten 2024 anstieg. Labore für Künstliche Intelligenz benötigen hohe Stromlasten und sichere Kollaborationsbereiche, was die Nachfrage auf neue Kerngebäude lenkt. Finanz- und Versicherungsstellen expandierten seit Oktober 2024 um 79.000, was zu einer frischen Nachfrage in den Bankenzentren des Landes führt. Beratungs- und Rechtskanzleien konsolidieren ihre Flächen in repräsentativen Adressen, die Markenstärke signalisieren und gleichzeitig hybride Arbeitsmodelle unterstützen. Die Risikokapitalzuflüsse stiegen um 13,3 % im Jahresvergleich, was Scale-ups dazu veranlasst, agile Mietverträge mit Erweiterungsklauseln abzuschließen, die innerstädtischen Technologieclustern zugutekommen.

Zunehmende Nutzung flexibler und kurzfristiger Mietlösungen

Unternehmen schätzen Agilität inmitten schwankender Personalprognosen. Allied Properties absolvierte im Q1 2024 300 Mietbesichtigungen und erzielte eine Mietermieterbindungsrate von 69 %, indem es Suitegrößen und Vertragslaufzeiten anpasste. Der Aufpreis für kurzfristige Mietverträge liegt 15–25 % über den Standardkonditionen, was Vermieter akzeptieren, um den kurzfristigen Cashflow zu verbessern. Bundesrichtlinien, die drei Bürotage vorschreiben, erzeugen schwankende Nutzungsdichten und unterstützen damit die Nachfrage nach schlüsselfertigen Coworking-Etagen. Anbieter flexibler Flächen verankern sich nun in großen Türmen und bieten Unternehmenssuitenlösungen mit Ausweichflächenoptionen an, die eine Absicherung gegen Projektunsicherheiten ermöglichen und gleichzeitig eine hochwertige Serviceumgebung erhalten.

Städtische Infrastrukturinvestitionen und Nahverkehrsausbauten

Ein nationaler Nahverkehrsfonds in Höhe von 30 Milliarden USD verändert die Standortentscheidungen, wobei eine Transit-orientierte Entwicklung (TOD) eine höhere Bürodichte entlang von Schienenkorridoren ermöglicht. Calgary revitalisierte sein Downtown Development Incentive Program mit 52,5 Millionen USD, um Umnutzungen und Ausstattungsverbesserungen voranzutreiben. CN verpflichtete sich zu einem 20-jährigen Mietvertrag über 440.000 Quadratfuß in der 600 De La Gauchetière W. und nannte als Begründung die multimodalen Verkehrsanbindungen für die Mitarbeiter. Die geplante Hochgeschwindigkeitsbahnverbindung entlang wichtiger Korridore positioniert Grundstücke in der Nähe zukünftiger Bahnhöfe für Wertsteigerungspotenziale, was bereits die Bewertungsannahmen beeinflusst[1]Regierung von Kanada, „Die größte öffentliche Nahverkehrsinvestition in der kanadischen Geschichte,” canada.ca.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Erhöhter Leerstand in alternden und vorstädtischen Objekten | -0.9% | Ältere städtische Kerne, vorstädtische Gürtel bundesweit | Mittelfristig (2–4 Jahre) |

| Langsamere Rückkehr ins Büro in den größten Innenstadtbezirken (CBDs) | -0.7% | Innenstadt Toronto, Vancouver, Montreal | Kurzfristig (≤ 2 Jahre) |

| Hohe Kreditkosten und makroökonomische Unsicherheit | -0.5% | Entwicklungsintensive Märkte bundesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Leerstandsquoten in älteren und vorstädtischen Bürogebäuden

Die bundesweite Gesamtleerstandsquote lag im Q2 2024 bei 18,5 %, jedoch verzeichnen Klasse-B/C-Bestände weitaus höhere Quoten, da Mieter zur Qualität abwandern. Vorstädtische Gewerbegebiete haben Schwierigkeiten, weil hybride Richtlinien lange Pendelwege einschränken und die Konsolidierung in der Innenstadt fördern. Obwohl die Untervermietungsverfügbarkeit fünf Quartale in Folge auf 14,8 Millionen Quadratfuß bis Q3 2024 sank, kommt der Rückgang hauptsächlich neuen Kerngebäuden zugute. Kommunen fördern die Umnutzung von Büros in Wohnraum, aber Sanierungskosten und Verzögerungen bei der Umzonung bremsen das Tempo der Bestandsreduzierungen, was ein strukturelles Überangebot veralteter Gebäude hinterlässt, das die Mieten drückt.

Langsame Rückkehr-ins-Büro-Trends in großen städtischen Zentren

Im Mai 2024 arbeiteten noch 18,7 % der Kanadier von zu Hause aus, weit über dem Niveau von 7 % im Jahr 2019. Die Einhaltung der Drei-Tage-Direktive durch Bundesbehörden schwankte zwischen 60 % beim Nationalen Verteidigungsministerium und 80 % bei der Canada Revenue Agency, was eine ungleichmäßige Akzeptanz unterstreicht. Die schleppende Innenstadtfrequenz hat den Leerstand im Torontoer Kernnetz auf 12,6 % ansteigen lassen, was negative Schlagzeilen über Abschreibungen auf Anlagewerte ausgelöst hat. Vermieter müssen sich nun durch Flexibilität und Mietererlebnis statt durch reine Lage differenzieren, was die Effektivmieten senkt und Ausbaukostenzuschüsse zur Sicherung von Mietern verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Premiumobjekte treiben die Marktdifferenzierung voran

Klasse-A-Büros hielten im Jahr 2025 einen dominanten Marktanteil von 48,92 % am kanadischen Büro-Immobilienmarkt, und diese Kohorte wird voraussichtlich bis 2031 jährlich um 3,98 % wachsen. Das Streben nach Qualität unterstützt eine stetige Vermietung und ermöglicht es Vermietern von Prestigetürmen, Angebotsmieten zu erhöhen, selbst wenn die allgemeinen Leerstandsquoten anhalten. Brookfield vermietete im Jahr 2024 weltweit 27 Millionen Quadratfuß in seinem globalen Portfolio und erzielte bei neuen Kanada-Mandaten Mieterhöhungen von 35 %, eine Zahl, die die Preissetzungsmacht bei erstklassigen Beständen unterstreicht.

Der Fokus der Anleger hat sich auf umfangreiche Sanierungen verlagert, die ältere Türme auf nahezu Klasse-A-Spezifikationen anheben. Allied Properties veräußert Gebäude mit geringerer Priorität im Wert von bis zu 150 Millionen USD, um Upgrades in seinem urbanen Workspace-Portfolio zu finanzieren. Ein solches Kapitalrecycling spiegelt die Erkenntnis wider, dass der Aufschlag auf die Marktgröße des kanadischen Büro-Immobilienmarkts, den erstklassige Objekte erzielen, intensive Ausgaben für HVAC-Modernisierung, intelligente Gebäudeplattformen und auf Wohlbefinden ausgerichtete Annehmlichkeiten rechtfertigt. Eigentümer von Klasse-B-Objekten stehen vor einer existenziellen Entscheidung zwischen hohen Reinvestitionen und der Umnutzung zu alternativen Nutzungen.

Nach Transaktionsart: Mietdominanz spiegelt Marktvorsicht wider

Vermietungen machten 68,52 % der Marktgröße des kanadischen Büro-Immobilienmarkts im Jahr 2025 aus und bestätigen die Präferenz der Nutzer für Bilanzflexibilität. Kürzere Laufzeiten, Pandemie-Ausstiegsklauseln und schlüsselfertige Spezial-Suiten ermöglichen es Mietern, Flächen im Gleichschritt mit dem Personalbestand zu skalieren. Allied's Q1-2024-Ergebnisse zeigten Mietneuvermietungsspreizungen von 4,7 %, ein Ergebnis, das die Preisresilienz in gut gelegenen Gebäuden trotz makroökonomischer Unsicherheit hervorhebt.

Verkäufe sind zwar ein kleinerer Anteil, werden jedoch mit einer CAGR von 4,05 % voraussichtlich schneller wachsen. Niedrigere Leitzinsen haben die Risikobereitschaft bei der Bewertung wieder belebt, und die Neubewertung von Bestandsportfolios zieht institutionelles Kapital an. Der Canada Pension Plan Investment Board verkaufte zwei Türme in Vancouver für rund 300 Millionen USD mit erheblichen Abschlägen und ebnete damit Wertschöpfungsspezialisten den Weg, diese Objekte für die grüne Wirtschaft neu zu positionieren. Solche Transaktionen verdeutlichen, wie der Marktanteil des kanadischen Büro-Immobilienmarkts im Investitionssegment zunehmend zu Spezialisten tendiert, die bereit sind, Kapitalausgaben für Kohlenstoffreduktions-Upgrades und flexible Grundrissumgestaltungen zu tätigen.

Nach Nutzungsart: Technologiesektor führt die Erholung an

Informationstechnologie und IT-gestützte Dienstleistungen erfassten 28,05 % der Endnutzernachfrage, den größten Anteil am Marktanteil des kanadischen Büro-Immobilienmarkts im Jahr 2025, und werden mit einer CAGR von 4,12 % wachsen. Das Technologie-Ökosystem Torontos verzeichnete einen Nettozuwachs von 17.600 Stellen und steigerte die Nachfrage in KI-fähigen Türmen mit redundanter Stromversorgung und sicheren Glasfaserverbindungen. Banken und Versicherungen bleiben bedeutend, aber passen ihr Wachstum an, da digitale Plattformen den Flächenbedarf je Arbeitsplatz komprimieren. Unternehmen im Bereich professioneller Dienstleistungen passen ihre Flächen auf hochwertige kollaborative Knotenpunkte an, die die Unternehmenskultur stärken und gleichzeitig wenig genutzten Back-Office-Bereich reduzieren.

Start-ups bevorzugen Campus-ähnliche Grundrisse in gemischt genutzten Kernlagen mit Nahverkehrs- und Lifestyle-Angeboten. Mietvertragsklauseln beinhalten routinemäßig Erweiterungs- und Reduzierungsrechte, was zeigt, wie der flexible Flächenbedarf digitaler Unternehmen zunehmend die Marktgröße des kanadischen Büro-Immobilienmarkts bestimmt. Hybrid-Büro-Labore für Mieter aus den Biowissenschaften erzielen Premiummieten und unterstreichen den Wert spezialisierter HVAC-Systeme und der Einhaltung von Sicherheitsvorschriften. Energie- und Rechtssektoren verzeichnen stetiges, wenn auch geringeres Wachstum, wobei ESG-Ziele die Mieter aus dem Erdölsektor zu energieeffizienten Gebäuden in Calgary drängen.

Geografische Analyse

Ontarios Anteil von 38,12 % verankert den kanadischen Büro-Immobilienmarkt, jedoch kämpft die Provinz mit einer erhöhten Klasse-A-Leerstandsquote von 16,3 %, da hybride Arbeitsroutinen die tägliche Auslastung begrenzen. Das Beschäftigungswachstum im Technologiebereich hat sich verlangsamt, bleibt jedoch positiv, was eine solide Kernnnachfrage für führende intelligente Türme sicherstellt. Die Provinzförderung für den Ausbau des GO Transit verknüpft zukünftiges Angebot mit dem regionalen Schienennetz und stärkt die Innenstadtbewertungen für Standorte in der Nähe des Union Station.

Quebec verzeichnet die schnellste Wachstumsdynamik mit einer CAGR von 4,37 % bis 2031. Montreals wettbewerbsfähiges Mietpreisniveau, der breite Talentpool und die U-Bahn-Ausbauten helfen dabei, multinationale Unternehmen anzuziehen, die zweisprachige Zentren suchen. Die Steueranreize der Provinzregierung für KI und Luft- und Raumfahrt unterstützen das Vorvermieten in neuen Türmen, während ältere Bestände von Umwandlungsbeihilfen profitieren, die auf den Abbau von Überschussbeständen abzielen.

Britisch-Kolumbien und Alberta stellen ausgereifte, aber unterschiedliche Entwicklungsgeschichten dar. Vancouver hält nahezu einstellige Leerstandsquoten für innerstädtische Klasse-AAA-Objekte, was es Vermietern ermöglicht, Nominalmieten zu erhöhen, selbst wenn vorstädtische Untervermietungsflächen bestehen bleiben. Morguards Beteiligung an Telus Garden signalisiert anhaltendes Anlegervertrauen in diesen angebotsknappen Korridor. Calgary hat jahrelange negative Absorption umgekehrt und gewinnt Mieter aus den Bereichen Erneuerbare Energien und Logistik, die den Kostenvorteil und den qualifizierten Arbeitskräftemarkt der Stadt schätzen. Kleinere Zentren im Atlantik- und Prärieraum ziehen Back-Office-Erweiterungen von Unternehmen an, die Arbeitskostenvorteile und Provinzanreize suchen, was die geografische Basis des kanadischen Büro-Immobilienmarkts verbreitert.

Wettbewerbslandschaft

Kanadas Büromarkt ist mäßig konzentriert, wobei die fünf größten Vermieter einen bedeutenden Anteil der Premiumobjekte in Toronto, Vancouver und Montreal kontrollieren. Brookfield sticht hervor, mit 27 Millionen Quadratfuß abgeschlossener Mietverträge im Jahr 2024 und einem Anstieg des selben Objekts NOI um 4 %, was eine disziplinierte Vermögensverwaltung und ESG-orientierte Kapitalausgaben belegt. Allied Properties schwenkt auf eine fokussierte urbane Strategie um und veräußert Gebäude mit geringerer Priorität, um 150 Millionen USD in hochwertige Upgrades umzulenken.

Institutionelle Verkäufer wie CPPIB reduzieren ihr Engagement – der Verkauf des Vancouver-Turms für 300 Millionen USD unterstreicht eine anhaltende Preisneubewertung, die Türen für Wertschöpfungsspezialisten öffnet. Anbieter flexibler Arbeitsräume kooperieren mit traditionellen Eigentümern, indem sie Servicebüros und Datenverfolgung integrieren, um das Mieterengagement und die Bindungsquoten zu erhöhen. Nachhaltigkeit ist das neue Schlachtfeld: Vermieter veröffentlichen Kohlenstoffreduktions-Fahrpläne, streben Zero Carbon- oder LEED-Platinum-Auszeichnungen an und integrieren intelligente Messgeräte, um unternehmerischen Berichtspflichten zu genügen.

Private-Equity-Investoren zielen auf Umnutzungsprojekte ab, indem sie gut gelegene, aber veraltete Gebäude für gemischtgenutzte Transformationen erwerben, die Wohnungsbaukredite sowie GST/HST-Rückerstattungen für zweckgebundene Mietkomponenten nutzen. Grenzüberschreitendes Kapital kehrt ebenfalls zurück: Ivanhoé Cambridge's Verkauf einer New Yorker Premiumobjekt-Beteiligung an RXR, kombiniert mit einem 300 Millionen USD-Modernisierungsplan, verdeutlicht das Vertrauen in erstklassige städtische Büros, wenn sie durch gezielte Kapitalausgaben unterstützt werden. Insgesamt dreht sich der Wettbewerb nun um messbare ESG-Ergebnisse, operative Flexibilität und Zugang zu nahverkehrsreichen Grundstücken.

Marktführer im kanadischen Büro-Immobiliensektor

Brookfield Asset Management

Oxford Properties Group

Ivanhoé Cambridge

Cadillac Fairview

Allied Properties Real Estate Investment Trust

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Mai 2025: Ontario verabschiedete den Protect Ontario by Building Faster and Smarter Act zur Rationalisierung von Genehmigungsverfahren und Beschleunigung von Bauprojekten.

- März 2025: Ottawa veröffentlichte Vorschriften, die eine 100-prozentige GST/HST-Rückerstattung auf neue zweckgebundene Mietwohnungen gewähren und die Umnutzung von Büros in Wohnraum fördern.

- Februar 2025: Brookfield berichtete von Rekordergebnissen im Immobilienbereich 2024 mit 27 Millionen Quadratfuß Mietverträgen bei 35 % höheren Mieten als auslaufende Verträge.

- Januar 2025: Der RBC Canadian Core Real Estate Fund schloss einen Kauf über 860 Millionen USD und einen Verkauf über 175 Millionen USD ab und erhöhte damit das Bruttovermögen auf über 5 Milliarden USD.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Büroimmobilienmarkt als den jährlichen Bruttowert (Verkäufe plus in USD umgerechnete Mietverträge), der von zweckmäßig errichteten, mehrstöckigen Bürogebäuden in allen Provinzen erwirtschaftet wird, einschließlich Suiten mit Strata-Titel und von Vermietern betriebene flexible Etagen, die als Bürogebäude vermarktet werden.

Ausschluss des Umfangs: Einnahmen aus Co-Working-Mitgliedschaften, Gebühren für die Hausverwaltung und Einfamilienhäuser, die für Arbeitszwecke umgebaut werden, sind nicht Gegenstand dieser Analyse.

Überblick über die Segmentierung

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Vermietung

- Verkauf

- Nach Nutzungsart

- Informationstechnologie (IT & ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung und professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht)

- Nach Provinz

- Ontario

- Quebec

- Britisch-Kolumbien

- Alberta

- Rest Kanadas

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten Gespräche mit Bauträgern, Vermögensverwaltern von Pensionsfonds, städtischen Planungsbeauftragten und Mietmaklern aus den großen Metropolen. In diesen Gesprächen wurde die Aufschlüsselung des Leerstands nach Klassen validiert, die effektiven Nettomieten geklärt und unsere Annahmen zu den Kapitalkosten vor der endgültigen Modellierung einem Stresstest unterzogen.

Desk Research

Die Analysten von Mordor haben zunächst historische Bestands-, Leerstands- und Absorptionsdaten aus offenen Datensätzen von Statistics Canada, den GST-Anmeldungen der kanadischen Steuerbehörde, den Grundbuchportalen der Provinzen und den Quartalsberichten nationaler Maklerunternehmen wie CBRE, Cushman & Wakefield, JLL und Colliers ausgewertet. Makroindikatoren, Bürobeschäftigung, Unternehmensgründungsraten und Trends bei der Kreditvergabe durch die Bank of Canada wurden zur Erfassung der Nachfragezyklen herangezogen. Um die Kapitalströme zu vergleichen, haben wir die Offenlegungen des Investment Canada Act, die über SEDAR Plus gesammelten REIT-Finanzen und die von den Großstädten veröffentlichten Baugenehmigungszahlen analysiert. Kostenpflichtige Quellen, insbesondere D&B Hoovers für Vermietereinnahmen und Dow Jones Factiva für Geschäftsnachrichten, füllten Lücken auf Unternehmensebene. Die hier genannten Quellen sind eine Teilmenge von vielen, die während der Schreibtischarbeit konsultiert wurden.

Marktgrößenbestimmung und -prognose

Ein hybrides Top-Down- und Bottom-Up-Modell beginnt mit den Baufertigstellungen von Statistics Canada und den Miettransaktionsbüchern von CBRE, um einen Nachfragepool auf Provinzebene zu erstellen, der dann mit den erfassten Verkaufs- und Mietbeträgen abgeglichen wird. Lieferanten-Roll-ups von Türmen der Kategorie A und stichprobenartig ermittelte Durchschnittsmieten dienen der Überprüfung der Gesamtzahlen.

Zu den Schlüsselvariablen gehören: 1. Durchschnittliche Nettomiete der Klasse A (USD / sq ft), 2. Vierteljährliche Nettoabsorption (Quadratmeter), 3. Entwicklung der Leerstände nach Klassen, 4. Jährliches Wachstum der Büroarbeitsplätze, 5. Gewichtetes Wachstum des Leitzinssatzes.

Eine multivariate Regression, die die oben genannten Faktoren mit BIP- und Zinsszenarien verknüpft, ergibt die Prognose für 2025-2030. Lücken in den Daten für den Vorortbestand werden durch Verhältniszuordnung aus Gutachterlisten geschlossen und durch Maklererhebungen verifiziert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Stufen der Überprüfung: automatische Abweichungsprüfungen, Prüfung durch gleichrangige Analysten und Freigabe durch die Branchenleitung. Vor der Veröffentlichung nehmen wir erneut Kontakt mit ausgewählten Primärquellen auf, um wesentliche Ereignisse zu überprüfen. Die Berichterstattung wird jedes Jahr aktualisiert, und Ad-hoc-Aktualisierungen werden herausgegeben, wenn politische oder makroökonomische Schocks einen Treiber wesentlich verändern.

Warum Mordor's CANADA OFFICE REAL ESTATE Baseline Verlässlichkeit befiehlt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Assetbereiche, Bewertungsgrundlagen und Aktualisierungsrhythmen wählen. Die größten Abweichungen ergeben sich, wenn einige Studien Marktwerte von Gebäuden angeben, während Mordor nur getätigte Verkäufe und Vermietungen erfasst, wenn Modelle von Wettbewerbern Einzelhandels- und Industrieflächen zu "Gewerbeflächen" zusammenfassen oder wenn ungeprüfte Angebotsmieten ohne Leerstandsabschläge angehoben werden.

Diese Kontraste zeigen, dass der disziplinierte Umfang von Mordor, das treibergeprüfte Modell und die jährliche Überprüfung der Basiswerte den Anlegern eine ausgewogene, umsetzbare Basislinie bieten, die sie mit Zuversicht zurückverfolgen und aktualisieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 28,29 B (2025) | Mordor Intelligence | |

| USD 89,58 B (2024) | Regionale Beratung A | Einschließlich zugrundeliegender Bewertungen von Vermögenswerten und selbst genutzter Firmensitze, wodurch sich die Gesamtzahlen erhöhen |

| 76,6 MRD. USD (2024) | Globale Unternehmensberatung B | Bündelt Büros in einem breiteren Handelskorb (Einzelhandel, Logistik) und wendet Buchwertumrechnungen an |

Diese Kontraste zeigen, dass der disziplinierte Umfang von Mordor, das treibergeprüfte Modell und die jährliche Überprüfung der Basiswerte den Anlegern eine ausgewogene, umsetzbare Basislinie bieten, die sie mit Zuversicht zurückverfolgen und aktualisieren können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Büro-Immobilienmarkts?

Der Markt wird im Jahr 2026 auf 29,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 34,95 Milliarden USD erreichen.

Welche Gebäudeklasse hält den größten Marktanteil?

Klasse-A-Büros machen 48,92 % der Nachfrage im Jahr 2025 aus und sollen mit einer CAGR von 3,98 % wachsen.

Wie groß ist der Fußabdruck des Technologiesektors in kanadischen Büros?

Technologie und IT-gestützte Dienstleistungen machen 28,05 % der Endnutzernachfrage aus und sollen jährlich um 4,12 % wachsen.

Welche Provinz wächst am schnellsten?

Quebec führt mit einer prognostizierten CAGR von 4,37 % zwischen 2026 und 2031, begünstigt durch Infrastrukturausgaben und Kostenvorteile.

Warum werden flexible Mietverträge immer beliebter?

Hybride Arbeitsmuster und wirtschaftliche Unsicherheit veranlassen Unternehmen dazu, Agilität zu priorisieren, was zu Mietaufschlägen von 15–25 % für kurzfristige, schlüsselfertige Flächen führt.

Wie prägen Nachhaltigkeitsvorschriften die Büronachfrage?

Bundesweite Netto-Null-Prüfungen und strengere Kohlenstoffstandards machen zertifizierte Grüngebäude attraktiver und unterstützen höhere Mieten sowie geringere Leerstandsquoten in diesem Segment.

Seite zuletzt aktualisiert am: