Indischer Co-Working-Büroflächenmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

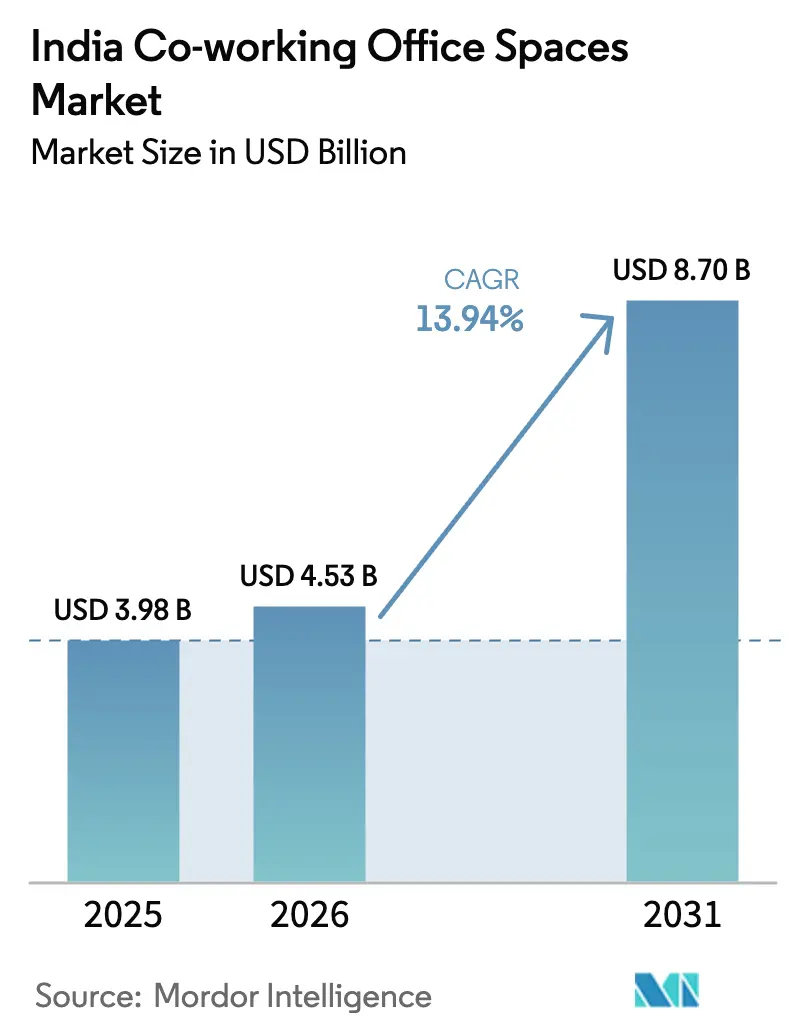

| Marktgröße im Basisjahr (2025) | 3.98 Milliarden US-Dollar |

| Marktgröße (2026) | 4.53 Milliarden US-Dollar |

| Marktgröße (2031) | 8.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.94% CAGR |

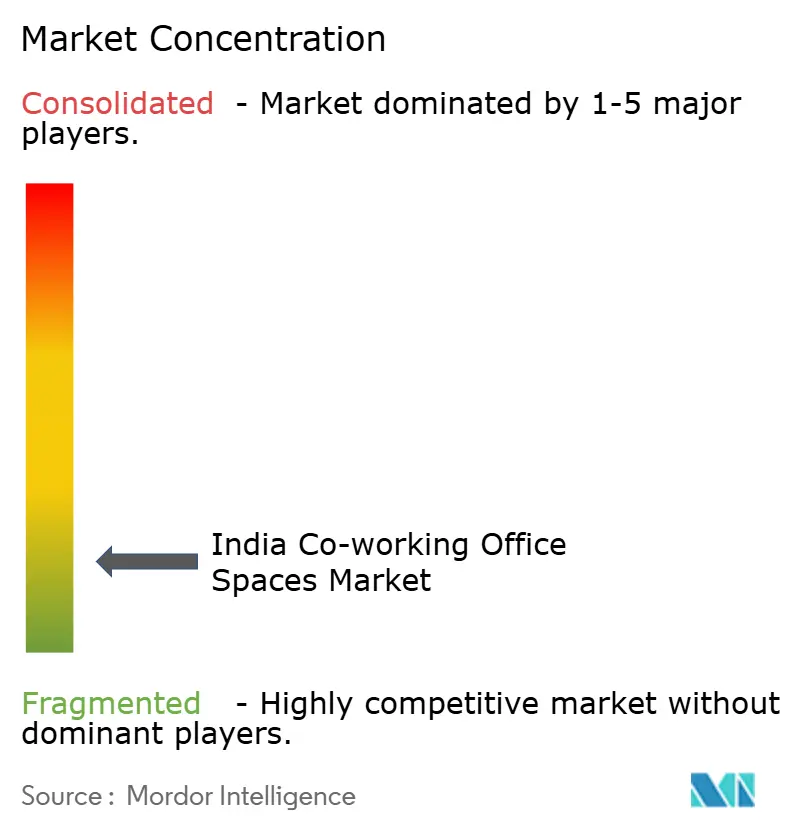

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Co-Working-Büroflächenmarktes durch Mordor Intelligence

Die Größe des indischen Co-Working-Büroflächenmarktes wird im Jahr 2026 auf 4,53 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 3,98 Milliarden USD, wobei die Prognosen für 2031 8,7 Milliarden USD ausweisen – entsprechend einer CAGR von 13,94 % im Zeitraum 2026–2031. Die rasche Einführung von Hybridarbeit durch Unternehmen, die von 73 % der Nutzer angegeben wird, hält die Nachfrage nach flexiblen Mietverträgen aufrecht. Der Schwung wird durch das florierende Start-up-Ökosystem des Landes verstärkt, das im Geschäftsjahr 2023 einen Beitrag von 140 Milliarden USD leistete und bis 2030 voraussichtlich einen Wert von 1 Billion USD schaffen wird. Großeinrichtungen gewinnen skalierungsorientierte Unternehmen an, während mittlere Formate am schnellsten wachsen, da mittelständische Unternehmen eine Kostenkontrolle anstreben. Die Informationstechnologie dominiert den Sektormix, doch der BFSI-Bereich wächst am schnellsten, da Kompetenzzentren proliferieren. Geografisch gesehen dominiert Bengaluru, aber Städte der zweiten und dritten Kategorie treiben nun das stärkste Wachstum voran, da 50 % der 115.000 registrierten Start-ups Indiens außerhalb der Metropolen ansässig sind.

Wesentliche Erkenntnisse des Berichts

- Nach Größe und Maßstab der Einrichtung hielten große Flächen im Jahr 2025 einen Anteil von 52,65 % am indischen Co-Working-Büroflächenmarkt, während mittlere Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen werden.

- Nach Sektor erzielte die Informationstechnologie im Jahr 2025 einen Umsatzanteil von 44,15 %; der BFSI-Bereich wird bis 2031 voraussichtlich mit einer CAGR von 15,08 % wachsen.

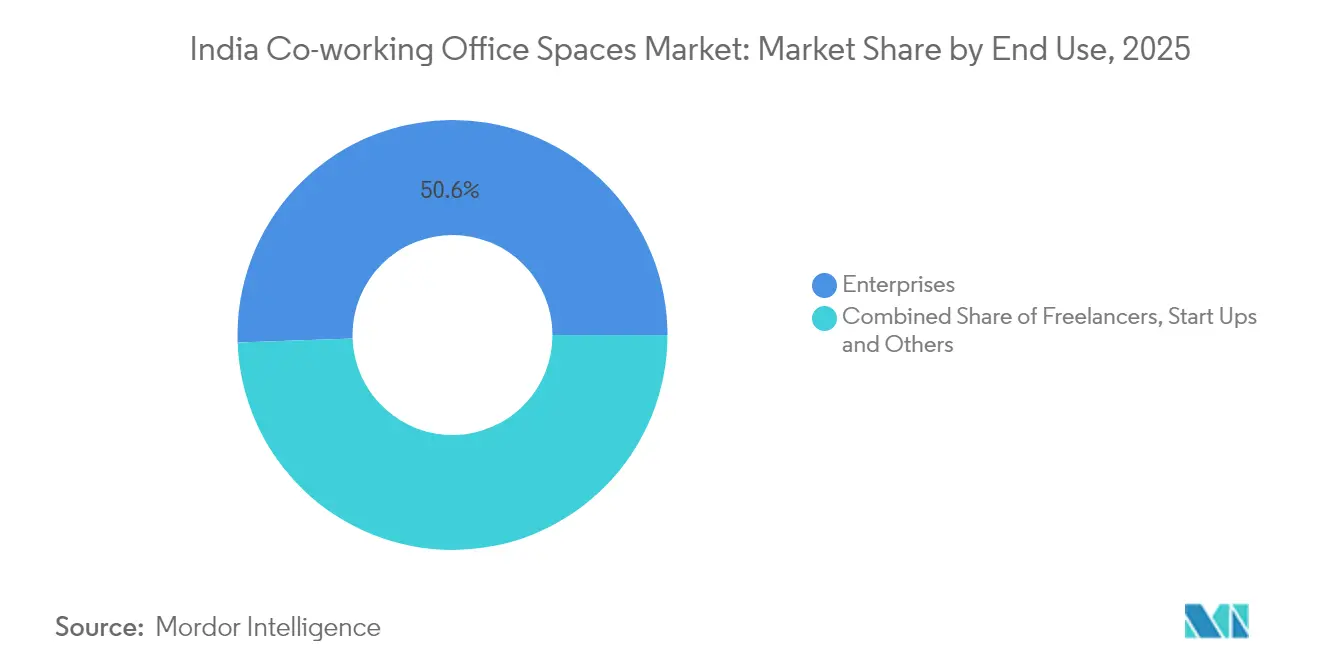

- Nach Endnutzung entfielen 2025 50,55 % der Nachfrage auf Unternehmen, während Freiberufler bis 2031 voraussichtlich mit einer CAGR von 15,21 % wachsen werden.

- Nach Geografie führte Bengaluru im Jahr 2025 mit einem Anteil von 27,65 %; das Segment „Übriges Indien” ist bis 2031 auf eine CAGR von 15,48 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Co-Working-Büroflächenmarktes

Analyse der Einflussstärke von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasantes Wachstum von Start-ups und KMU treibt die Nachfrage nach kosteneffizienten Co-Working-Flächen an | 3.2% | National, mit Schwerpunkt in Bengaluru, Mumbai, Delhi NCR | Mittelfristig (2–4 Jahre) |

| Starke Akzeptanz durch IT-, E-Commerce- und professionelle Dienstleistungsunternehmen in Bengaluru, Hyderabad und Gurugram | 2.8% | Bengaluru, Hyderabad, Gurugram vorrangig | Kurzfristig (≤ 2 Jahre) |

| Hybride Arbeitsmodelle steigern die Präferenz für flexible und kurzfristige Mietoptionen | 2.1% | Metropolen mit Ausdehnung auf Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Investor- und Entwicklerpartnerschaften erweitern das Co-Working-Angebot der Klasse A in Metropolen | 1.9% | Mumbai, Delhi NCR, Bengaluru, Pune | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach wellnessorientierten und nachhaltigkeitszertifizierten Co-Working-Einrichtungen | 1.4% | Städte der ersten Kategorie mit schrittweiser Übernahme in Städten der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasantes Wachstum von Start-ups und KMU treibt die Nachfrage nach kosteneffizienten Co-Working-Flächen an

Indien soll bis 2030 mehr als 200.000 Start-ups beherbergen – ein 2,6-facher Anstieg gegenüber den aktuellen Zahlen –, und rund die Hälfte der heute 115.000 registrierten Start-ups ist in Städten der zweiten und dritten Kategorie ansässig. Diese jungen Unternehmen bevorzugen Co-Working-Lösungen, um Kautionen zu vermeiden, die bei konventionellen Büros über 500.000 INR betragen können, da flexible Arbeitsplätze 3.000–8.000 INR pro Monat kosten. Staatliche Programme wie der Startup India Seed Fund (945 Crore INR) lenken Gründer in Inkubatoren, die aus gemeinsam genutzten Arbeitsbereichen heraus operieren[1]Ministerium für Handel und Industrie, Regierung Indiens, "Startup India Seed Fund Scheme: Progress Update FY 2024," commerce.gov.in. Die Gewerbemieten sind seit Mitte 2023 in den großen Städten um 30–50 % gestiegen, was KMU weiter in Richtung flexibler Lösungen drängt. Da die Kostenkurve traditioneller Büros schneller ansteigt als Co-Working-Tarife, verbreitert der indische Co-Working-Büroflächenmarkt seine Kundenbasis weiterhin organisch.

Starke Akzeptanz durch IT-, E-Commerce- und professionelle Dienstleistungsunternehmen in Bengaluru, Hyderabad und Gurugram

Co-Working-Transaktionen von Unternehmen umfassten im Geschäftsjahr 2023 103.665 Arbeitsplätze, wobei IT-BPM 40 % der Abschlüsse ausmachte und ein jährliches Wachstum von 20 % verzeichnete. Bengaluru, Hyderabad und Pune zusammen bilden 78 % der Unternehmensmieten und halten eine Fünf-Jahres-CAGR von 41 % bei der flexiblen Nachfrage aufrecht. Traditionelle Sektoren wie Luftfahrt und Zement haben sich diesem Trend angeschlossen, was seine Breite unterstreicht. Etwa 20 % der indischen Stellenanzeigen spezifizieren nun hybride Formate, was professionelle Dienstleistungsunternehmen veranlasst, Teams über Co-Working-Hubs in Kundennähe zu platzieren. Der indische Co-Working-Büroflächenmarkt profitiert daher von einem stetigen Strom großer Sitzanforderungen, die von Technologie- und Beratungsmietern verankert werden.

Hybride Arbeitsmodelle steigern die Präferenz für flexible und kurzfristige Mietoptionen

Eine Umfrage zeigt, dass 53 % der Arbeitgeber nun hybride Richtlinien bevorzugen, während 74 % der Nutzer verteilte Arbeitsplätze wünschen. Flexible Regelungen steigern die Produktivität für 65 % der Wissensarbeiter und verbessern die Mitarbeiterbindung, da 90 % der Mitarbeiter nach wie vor vier Bürotage pro Woche erwarten. Betreiber mieteten jährlich 3 Millionen Quadratfuß, um die Nachfrage nach Satellitenbüros zu decken, und der landesweite Bestand wird bis 2025 voraussichtlich 80 Millionen Quadratfuß erreichen. Unternehmen sehen kurze Laufzeiten als Absicherung gegen Immobilienverbindlichkeiten und machen flexible Verträge zu einem Kernelement der Portfoliostrategie. Dieser Verhaltenswandel sichert den Betreibern langfristige Volumenstransparenz.

Investor- und Entwicklerpartnerschaften erweitern das Co-Working-Angebot der Klasse A in Metropolen

Große Entwickler schaffen nun gemeinsam flexible Campusse: Das 14 Millionen Quadratfuß umfassende SAS-Infrastrukturprojekt der Embassy Group und die Übernahme von WeWork India für 700 Crore INR veranschaulichen das Ausmaß. Das Joint Venture von DLF in Höhe von 275 Millionen USD mit Hines und die 25-Milliarden-USD-Pipeline von RMZ vergrößern ebenfalls das Premium-Angebot. Ein Fonds von Nuvama und Cushman & Wakefield hat 1.700 Crore INR für Büros der Klasse A+ in sechs Städten eingeworben. Umsatzbeteiligungsmodelle ermöglichen es Betreibern, Prestigetürme mit niedrigerem Kapitalaufwand zu sichern, während Entwickler beständige Mieter gewinnen. Die Konvergenz soll die Bauqualität steigern und das Angebot in den wichtigsten Korridoren verdichten.

Analyse der Einflussstärke von Hemmnissen*

| Hemmnisse | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb und Überangebotrisiko in den wichtigsten Metropolen führen zu Preisdruck | -2.3% | Mumbai, Delhi NCR, Bengaluru vorrangig | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Durchdringung in Städten der zweiten und dritten Kategorie trotz steigendem Nachfragepotenzial | -1.8% | Städte der zweiten und dritten Kategorie national | Mittelfristig (2–4 Jahre) |

| Regulatorische und Compliance-Herausforderungen im gewerblichen Immobilienbereich verlangsamen die Expansion | -1.1% | National, mit länderspezifischen Variationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb und Überangebotrisiko in den wichtigsten Metropolen führen zu Preisdruck

Mit mehr als 500 Betreibern in den Metropolen ist die Preiskonkurrenz akut. Die Mieten in Mumbai sind seit dem Geschäftsjahr 2020 um 27 % gestiegen, doch der Belegungsdruck zwingt zu Preisnachlässen. Die Leerstandsquote in Bengaluru ist gering, aber Neueinsteiger erodieren die Preissetzungsmacht, auch wenn die Betriebskosten um 30–50 % pro Jahr steigen. Kleinere Unternehmen ohne Skalierung riskieren eine Margenverringerung, was Konsolidierungswellen und selektive Marktaustritte auslöst. Der Überhang durch Überangebot wird den kurzfristigen Aufschwung des indischen Co-Working-Büroflächenmarktes wahrscheinlich bremsen.

Begrenzte Durchdringung in Städten der zweiten und dritten Kategorie trotz steigendem Nachfragepotenzial

Obwohl diese Städte die Hälfte aller Start-ups beherbergen, bleibt das flexible Flächenangebot gering; Ahmedabad führt mit lediglich 0,5 Millionen Quadratfuß. Infrastrukturelle Lücken, geringeres Angebot der Klasse A und unterschiedliche Vorschriften verlangsamen den Rollout. Marktaufklärung ist eine weitere Barriere, da viele KMU trotz offensichtlicher Kostenvorteile an traditionellen Mietverträgen festhalten. Preissensibilität und Hindernisse bei der Talentgewinnung erhöhen das Risiko und dämpfen die Expansionspläne nationaler Marken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Maßstab der Einrichtung: Mittlere Formate beschleunigen sich in einer konsolidierenden Landschaft

Große Einrichtungen machten 2025 52,65 % des Umsatzes aus, was den Appetit der Unternehmen auf Einzelstandort-Campusse widerspiegelt, die dedizierte Besprechungsräume und fortschrittliche Technologiedienste bieten. Betreiber monetarisieren im großen Maßstab durch höhere Sitzdichte und Zusatzdienstleistungen und halten die Auslastung trotz Preiswettbewerb über 85 %. Mittlere Einrichtungen hingegen wachsen mit einer CAGR von 14,62 % bis 2031 am schnellsten, da mittelständische Unternehmen und Projektteams professionelle Annehmlichkeiten ohne Premium-Metropolmieten wünschen. Diese Gruppe schließt häufig 12- bis 24-monatige Verträge ab, die die Cashflow-Transparenz der Betreiber verbessern.

Kleinere Zentren bleiben für Freiberufler und frühe Start-ups relevant, sind jedoch mit höheren Kosten pro Arbeitsplatz und begrenzter Servicebreite konfrontiert. Auch Technologieinvestitionen verlagern sich in Richtung größerer Flächen; IoT-Sensoren, berührungslose Zugangssysteme und Nutzungsanalysen sind Standard in Campus-Immobilien, während viele kleine Hubs noch auf manuelle Prozesse angewiesen sind. Da Unternehmensverträge das Volumen bei den führenden Anbietern konzentrieren, wird im indischen Co-Working-Büroflächenmarkt eine weitere Konsolidierung erwartet, die Betreiber begünstigt, die eine multi-städtische, großformatige Lieferung ermöglichen können.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Sektor: Der BFSI-Bereich entwickelt sich zur nächsten Nachfragelokomotive

Die Informationstechnologie behielt 2025 einen Anteil von 44,15 %, was die Vorreiterrolle des Sektors bei verteilten Teams und Hybridarbeit belegt. Dennoch wird die BFSI-Nachfrage auf Basis von 130 globalen Kompetenzzentren und der rasanten Skalierung von Neo-Banken voraussichtlich mit einer CAGR von 15,08 % steigen. Diese Unternehmen schätzen betriebskontinuitätskonforme Räumlichkeiten und einen sicheren 24/7-Zugang – Merkmale, die in flexiblen Flächen der Klasse A ohne Weiteres verfügbar sind.

Beratungs- und professionelle Dienstleistungsnutzer bilden eine belastbare Mittelschicht und nutzen Co-Working-Lösungen, um kurzzyklige Projektteams in Kundennähe anzusiedeln. Andere Sektoren – Einzelhandel, Biowissenschaften, Recht – bauen inkrementelles Volumen auf, neigen jedoch dazu, konventionelle Hauptsitze beizubehalten. Da der BFSI-Anteil wächst, passen Betreiber ihre Angebote an – etwa sichere Serverräume und compliance-gerechte Besprechungsräume –, wodurch der indische Co-Working-Büroflächenmarkt über seine technologischen Ursprünge hinaus diversifiziert wird.

Nach Endnutzung: Freiberuflerwachstum ergänzt die Stabilität der Unternehmen

Unternehmen erwirtschafteten 2025 50,55 % des Umsatzes und sichern die langfristige Belegung durch verwaltete Büroverträge und stadtübergreifende Rollouts. Diese Auftraggeber bevorzugen Einzelanbietermodelle, die Governance und Technologieintegration vereinfachen. Parallel dazu stellen Freiberufler die am schnellsten wachsende Nutzergruppe dar, mit einer prognostizierten jährlichen Wachstumsrate von 15,21 %, da Indiens Gig-Arbeitskräfte bis 2029–30 auf 23,5 Millionen ansteigen werden.

Betreiber reagieren mit nutzungsbasierter Preisgestaltung, Hot-Desk-Pässen und Community-Events, die unter unabhängigen Fachkräften für Loyalität sorgen. Start-ups befinden sich zwischen diesen beiden Polen, nutzen anfangs private Kabinen und steigen auf größere Suiten um, sobald Finanzierung eintrifft. Dieses mehrschichtige Nachfrageprofil schützt Anbieter vor sektorspezifischen Schocks und stützt die stetige Expansion der Größe des indischen Co-Working-Büroflächenmarktes über Zyklen hinweg.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Bengaluru erwirtschaftete 2025 27,65 % des indischen Co-Working-Büroflächenmarktanteils, unterstützt durch tiefe Technologietalentpools, große globale Kompetenzzentren und anhaltende Start-up-Finanzierung. Die Unternehmenspipeline der Stadt bleibt gesund, doch die zweistellige Mietinflation veranlasst einige Nutzer, Hub-and-Spoke-Modelle zu übernehmen, die Überhangteams in benachbarte Vororte verlagern. Die Metropolregion Mumbai und Delhi NCR rangieren nach Wert auf Platz zwei und drei; sie profitieren von starken Kapitalmarktverbindungen und Hauptsitzdichte, doch Mietsteigerungen von 27 % bzw. 19 % seit dem Geschäftsjahr 2020 belasten die Betreibermargen. Pune, Hyderabad und Chennai bilden Indiens Kohorte der ersten Kategorie und ziehen Nachfrage von IT-Diensten, Automobilingenieurwesen und BFSI-Unternehmen an, die hochwertige Campusse der Klasse A mit 24/7-Zugang bevorzugen.

Das Cluster „Übriges Indien” – das Städte der zweiten und dritten Kategorie umfasst – verzeichnet mit einer CAGR von 15,48 % bis 2031 das schnellste Wachstum, da Start-ups, KMU und globale Kompetenzzentren Betriebskosten anstreben, die 25–30 % unter dem Metropoldurchschnitt liegen. Ahmedabad führt diese Gruppe mit mehr als 0,5 Millionen Quadratfuß flexibler Flächen an, während Chandigarh, Jaipur, Coimbatore und Kochi schnell Angebot aufbauen, um der steigenden Nachfrage gerecht zu werden. Staatliche Investitionen in Autobahnen, Rechenzentren und Industriekorridore steigern die Immobilienabsorption in diesen Städten und schaffen Vorteile für Ersteinsteiger für nationale Betreiber, die kleinere, modulare Einrichtungen auf lokale Bedürfnisse zuschneiden.

Hyderabad und Chennai fungieren als wachstumsstarke Sekundärmetropolen, unterstützt durch robuste IT-Exporte, expandierende professionelle Dienstleistungszentren und proaktive staatliche Immobilienpolitiken. Das 14 Millionen Quadratfuß umfassende SAS-Infrastrukturprojekt der Embassy Group in Hyderabad und die 2.000-Sitz-Eröffnung von WeWork India in Chennai veranschaulichen, wie Entwickler-Betreiber-Allianzen das Angebot der Klasse A skalieren. Diese beiden Märkte bieten Talenttiefe vergleichbar mit Bengaluru, jedoch bei marginal niedrigeren Auslastungskosten, was sie zu idealen Speichenstandorten in Hub-and-Spoke-Strategien macht. Da die geografische Diversifizierung sich beschleunigt, wird erwartet, dass sich die Größe des indischen Co-Working-Büroflächenmarktes gleichmäßiger auf Metropol- und Nicht-Metropol-Korridore verteilt, die Abhängigkeit von Bengaluru verringert und die landesweite Durchdringung verbreitert.

Wettbewerbslandschaft

Indiens Arena für flexible Arbeitsbereiche bleibt fragmentiert, mit mehr als 500 aktiven Betreibern und den zehn führenden Unternehmen, die rund 40 % des landesweiten Sitzinventars kontrollieren. Marktführer migrieren zunehmend von reinen Mietmodellen zu verwalteter Aggregation und Umsatzbeteiligungsstrukturen, die feste Kosten begrenzen und gleichzeitig den Rollout in mehreren Städten beschleunigen. Unternehmenskunden verlangen zunehmend Einzelanbieterverträge, die identische Servicelevel landesweit garantieren, was Marktführer dazu veranlasst, IoT-basierte Belegungsanalysen, kontaktlose Zugangskontrolle und einheitliche Helpdesk-Plattformen zu integrieren, die die Kundenbindung stärken.

Aufkommende Herausforderer zielen auf Nischenmärkte ab – wie sektorspezifische Compliance-Anforderungen, Hubs in Städten der zweiten Kategorie und ultra-erschwingliche gemeinsame Schreibtische für Freiberufler –, um sich von Full-Service-Incumbents zu differenzieren. Der jüngste Börsengang von Smartworks in Höhe von 582,56 Crore INR, der 13,92-fach überzeichnet war, unterstreicht den Investorenappetit für skalierte Betreiber mit profitabler Einheitswirtschaft. Die Übernahme von WeWork India durch die Embassy Group für 700 Crore INR und der Prime Offices Fund von Nuvama-Cushman & Wakefield in Höhe von 1.700 Crore INR zeigen, wie kapitalstarke Entwickler und institutionelle Fonds Premium-Immobilien konsolidieren, die zu Hybridarbeit-Nachfrageprofilen passen[4]Wertpapier- und Börsenaufsichtsbehörde Indiens, "Smartworks Coworking Spaces Limited: Entwurf des Prospekts (Red Herring Prospectus)," sebi.gov.in.

Die Konsolidierung wird voraussichtlich zunehmen, da kleinere Unternehmen mit steigenden Mieten, Compliance-Kosten und begrenzten Unternehmens-Pipelines zu kämpfen haben. Betreiber mit diversifizierten Präsenzen in Metropolen und Städten der zweiten Kategorie, robusten Bilanzen und technologiegestützter Serviceerbringung sind gut positioniert, um inkrementelle Marktanteile zu gewinnen. Im Prognosezeitraum sollte die Marktkonzentration schrittweise zunehmen, doch strukturelle Fragmentierung wird bestehen bleiben, da regionale Spezialisten kulturelle und preisliche Vorteile in lokalen Einzugsgebieten behalten, was die Wettbewerbsdynamik innerhalb des indischen Co-Working-Büroflächenmarktes aufrechterhält.

Marktführer des indischen Co-Working-Büroflächensektors

91 Springboard

Wework

The Hive

Awfis

Smartworks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Smartworks Coworking Spaces schloss seinen Börsengang ab und nahm 582,56 Crore INR ein mit einer 13,92-fachen Überzeichnung, um die Expansion auf 14 Städte mit nahezu 170.000 Arbeitsplätzen zu finanzieren.

- April 2025: Embassy Group erwarb die vollständige Eigentumsübertragung von WeWork India für 700 Crore INR und kündigte einen Plan zur Börsennotierung innerhalb von 18 Monaten an.

- März 2025: WeWork India eröffnete seinen 55. Standort, ein Zentrum mit 2.000 Arbeitsplätzen im Olympia Cyberspace-Gebäude in Chennai.

- Januar 2025: Nuvama Asset Management und Cushman & Wakefield gründeten das Joint Venture NCW und warben 1.700 Crore INR für Investitionen in Büros der Klasse A+ in den wichtigsten Städten ein.

Berichtsumfang des indischen Co-Working-Büroflächenmarktes

Co-Working ist eine Vereinbarung, bei der Mitarbeiter verschiedener Unternehmen einen Büroraum teilen, was Kosteneinsparungen und Bequemlichkeit durch die gemeinsame Nutzung von Infrastrukturen ermöglicht. Der Bericht enthält eine vollständige Hintergrundanalyse des indischen Co-Working-Büroflächenmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen der COVID-19-Pandemie.

Der indische Co-Working-Büroflächenmarkt ist segmentiert nach Typ (flexibles verwaltetes Büro und Servicebüro), Anwendung (Informationstechnologie (IT und ITES), Rechtsdienstleistungen, BFSI (Banking, Finanzdienstleistungen und Versicherungen), Beratung und sonstige Dienstleistungen), Endnutzer (Privatanwender, Kleinunternehmen, Großunternehmen und Sonstige) und Schlüsselstädte (Delhi, Mumbai, Bangalore und sonstige Städte). Der Bericht bietet Marktgröße und Prognosen für den indischen Co-Working-Büroflächenmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Klein |

| Mittel |

| Groß |

| Informationstechnologie (IT und ITES) |

| BFSI (Banking, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung und professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| Metropolregion Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Ahmedabad |

| Übriges Indien |

| Nach Größe und Maßstab der Einrichtung | Klein |

| Mittel | |

| Groß | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Banking, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung und professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Stadt | Metropolregion Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Ahmedabad | |

| Übriges Indien |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Co-Working-Sektors?

Der Markt hatte 2026 einen Wert von 4,53 Milliarden USD und wird bis 2031 voraussichtlich 8,7 Milliarden USD erreichen.

Wie schnell wird die Nachfrage nach flexiblen Arbeitsbereichen in Städten der zweiten Kategorie voraussichtlich wachsen?

Das Cluster „Übriges Indien” wird bis 2031 voraussichtlich eine CAGR von 15,48 % verzeichnen, da Start-ups und globale Kompetenzzentren expandieren.

Wie fragmentiert ist die Wettbewerbslandschaft?

Mehr als 500 Betreiber konkurrieren landesweit, wobei die zehn führenden Unternehmen rund 40 % des Gesamtinventars kontrollieren.

Welche jüngsten Finanzierungstrends sind bei den Betreibern erkennbar?

Börsengänge und Entwicklerpartnerschaften nehmen zu, wie der Börsengang von Smartworks in Höhe von 582,56 Crore INR und der Buyout von WeWork India durch Embassy für 700 Crore INR zeigen.

Seite zuletzt aktualisiert am: