Größe und Marktanteil des französischen Büroimmobilienmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

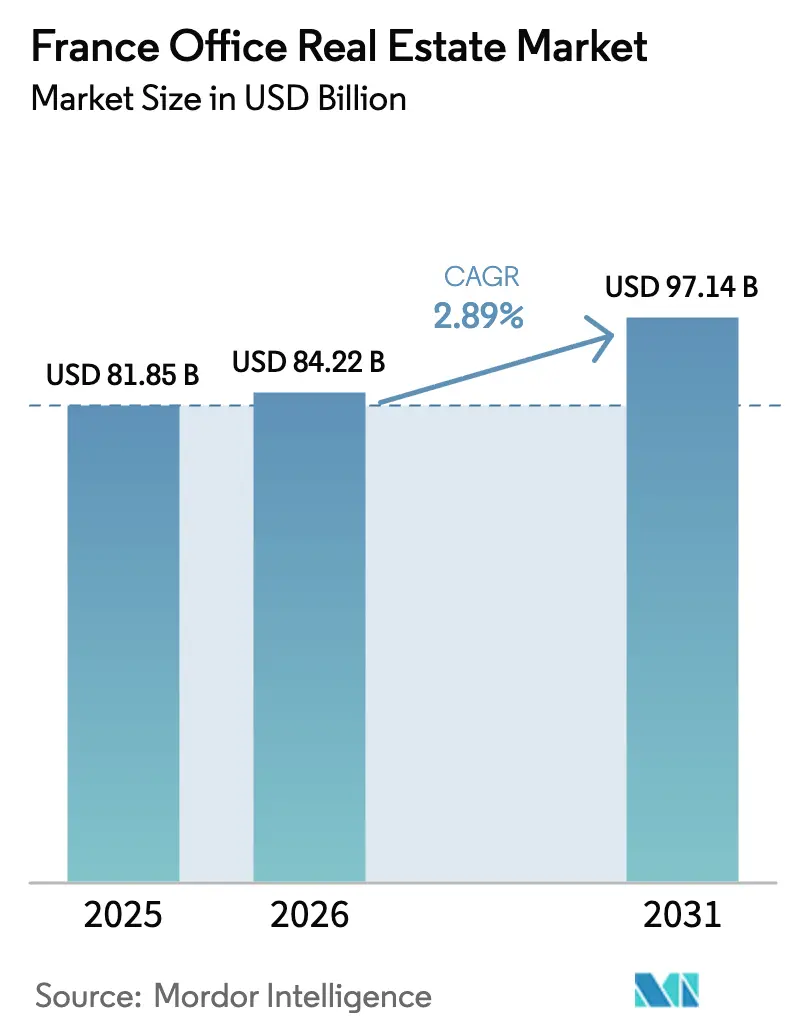

| Marktgröße im Basisjahr (2025) | 81.85 Milliarden US-Dollar |

| Marktgröße (2026) | 84.22 Milliarden US-Dollar |

| Marktgröße (2031) | 97.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Büroimmobilienmarkts durch Mordor Intelligence

Die Größe des französischen Büroimmobilienmarkts wird im Jahr 2026 auf 84,22 Milliarden USD geschätzt, ausgehend von einem Wert von 81,85 Milliarden USD im Jahr 2025, mit Prognosen von 97,14 Milliarden USD bis 2031, was einem Wachstum von 2,89 % CAGR über den Zeitraum 2026–2031 entspricht. Das gemäßigte Tempo zeigt, wie Vermieter und Investoren ihre Portfolios für hybrides Arbeiten, strengere Energieeffizienzvorschriften und eine wachsende Kluft zwischen erstklassigen und sekundären Vermögenswerten neu kalibrieren. Flexible Arbeitsmuster, die Infrastrukturausgaben des Pariser Olympia-Erbes 2024 in Höhe von 550 Millionen USD sowie steigende Kapitalallokationen für ESG-zertifizierte Gebäude verankern die Nachfrage in zentralen Teilmärkten. Institutionelle Investoren haben allein im ersten Quartal 2025 3,74 Milliarden USD eingebracht, da komprimierte Renditen im Pariser Zentralen Geschäftsviertel neues Vertrauen entfachten. Ein Anstieg der Baukosten um 50 % seit 2019 unterstützt das Mietwachstum für bestehende Klasse-A-Bestände, schränkt jedoch das neue Angebot ein, während KI-gestützte Raumoptimierungstools die Anforderungen der Mieter neu gestalten und die Wirtschaftlichkeit von Sanierungen verbessern. Die Vermietung bleibt dominant, doch das schnellere Wachstum bei Direktkäufen signalisiert eine Eigentumsverlagerung hin zu Gebäuden, die bereits die EU-Taxonomieschwellen erfüllen.

Wichtigste Erkenntnisse des Berichts

- Nach Gebäudeklasse entfielen im Jahr 2025 50,68 % des Marktanteils am französischen Büroimmobilienmarkt auf Klasse-A-Büros; der kombinierte Anteil von Klasse B/C wird bis 2031 mit einem CAGR von 3,31 % wachsen.

- Nach Transaktionsart hielten Mietverträge 74,66 % der Aktivitäten im Jahr 2025, während Verkaufstransaktionen bis 2031 voraussichtlich mit einem CAGR von 3,39 % zunehmen werden.

- Nach Nutzungsart hielt das Segment Informationstechnologie im Jahr 2025 einen Anteil von 26,74 % an der Größe des französischen Büroimmobilienmarkts und wird bis 2031 voraussichtlich mit einem CAGR von 3,58 % wachsen.

- Nach Stadt behielt Paris im Jahr 2025 einen Anteil von 73,65 % an der Größe des französischen Büroimmobilienmarkts; Lyon ist der am schnellsten wachsende Standort mit einem CAGR von 3,76 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum französischen Büroimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach flexiblen und hybriden Arbeitsbereichen | +0.8% | Bundesweit; am stärksten in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Unternehmens-ESG- und Grünmietmandate | +0.6% | Am stärksten in Île-de-France und Geschäftsvierteln | Langfristig (≥ 4 Jahre) |

| Sanierungen im Rahmen des Olympia-Erbes Paris 2024 | +0.4% | Île-de-France mit Ausstrahlungseffekten auf angrenzende Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Raumoptimierungsanalysen | +0.3% | Wichtige Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach flexiblen und hybriden Arbeitsbereichen

Hybrides Arbeiten ist in Frankreichs Unternehmenswelt fest verankert, da 87 % der Arbeitgeber nun eine teilweise Präsenz im Büro verlangen und Mitarbeiter durchschnittlich 3,5 Tage pro Woche vor Ort arbeiten.[1]Institut National de la Statistique et des Études Économiques (INSEE), "Télétravail et présentiel : le travail hybride, une pratique désormais ancrée dans les entreprises," insee.fr Die Präferenz für kollaborative, technologiebereite Umgebungen hat bereits dazu geführt, dass 42 % der gesamten Nutzfläche in Richtung flexibler Grundrisse umgebaut wurde. Erstklassige Gebäude im Zentralen Geschäftsviertel verzeichnen daher sinkende Leerstandsquoten, während der Leerstand in peripheren Beständen 10 % übersteigt. Mietvertragsverhandlungen bevorzugen kürzere Laufzeiten und eingebaute Erweiterungsklauseln, die flexiblen Personalstärken entsprechen. Die Portfoliokonsolidierung beschleunigt sich und lenkt Investitionsausgaben in weniger, aber qualitativ hochwertigere Vermögenswerte. Die daraus resultierende Zweiteilung unterstreicht, warum der französische Büroimmobilienmarkt sich weiterhin um energieeffiziente Klasse-A-Türme in der Nähe multimodaler Verkehrsknotenpunkte polarisiert.

Verschärfte unternehmens-ESG- und Grünmietmandate

Die EU-Taxonomie und Frankreichs Décret Tertiaire verlangen bis 2030 eine Senkung des Energieverbrauchs um 40 %, was Vermieter unter Druck setzt, Vermögenswerte zu dekarbonisieren oder einen „Braun-Abschlag” zu akzeptieren. Zertifizierte Gebäude erzielen bereits Mietaufschläge und weisen niedrigere Leerstandsquoten auf, während Kreditgeber die Finanzierung für nicht konforme Bestände zunehmend einschränken. Siebenundfünfzig Prozent der Nutzer streben bis 2030 eine Netto-Null-Bilanz an und lenken Investitionsausgaben in Richtung Photovoltaik-Sanierungen und intelligente Messlösungen. Der regulatorische Druck hat einen Sanierungsboom ausgelöst, von dem spezialisierte Auftragnehmer und PropTech-Anbieter profitieren. Früh handelnde Eigentümer, die Grünzertifikate erlangen, sichern sich bonitätsstarke Mieter zu höheren Ausgangsmieten und verstärken eine „Flucht ins Grüne” innerhalb des französischen Büroimmobilienmarkts.

Olympia-Erbe Paris 2024 fördert Klasse-A-Sanierungen

Die Spiele fungierten als Katalysator für Transport- und Stadtentwicklungsmaßnahmen im Wert von 550 Millionen USD.[2]Choose Paris Region, "Redefining the Future, the Paris 2024 Legacy," chooseparisregion.org Der Grand Paris Express hat neue Stationen hinzugefügt, die den Fußabdruck des Zentralen Geschäftsviertels nach Seine-Saint-Denis ausdehnen, was Vermieter dazu veranlasst, ältere Gebäude als Klasse-A-Bestand neu zu positionieren. Kürzere Pendelzeiten erweitern die Mietereinzugsgebiete, während die globale Sichtbarkeit durch die Olympischen Spiele frisches ausländisches Kapital in französische Immobilien gelockt hat. Entwicklungspipelines, die während der Pandemie pausiert wurden, wurden wieder aufgenommen und zielen auf Fertigstellungstermine ab, die mit der Eröffnung neuer Metrolinien übereinstimmen. Der kurzfristige Schwung kommt weiterhin Sanierungsspezialisten zugute, die Vermögenswerte schnell auf erstklassige Nachhaltigkeitsbewertungen ausrichten können.

KI-gestützte Raumoptimierungs- und Nutzungsanalysen

Neun von zehn großen Unternehmen planen, KI-Tools für das Arbeitsplatzmanagement innerhalb von fünf Jahren einzusetzen. Die Investitionen reichen von Echtzeit-Schreibtischbelegungssensoren bis hin zu prädiktiven Wartungssystemen, die die Betriebskosten senken. Frankreichs PropTech-Ökosystem zog 2024 erhebliche Finanzierungen an, wobei Unternehmen wie Accenta Dekarbonisierungsplattformen liefern, die die Überwachung der Innenraumluftqualität und Energiesteuerung integrieren. Frühe Anwender berichten von messbaren Einsparungen bei den Betriebskosten, was Mietaufschläge rechtfertigt und gleichzeitig die ESG-Berichterstattung der Mieter unterstützt. Bedenken hinsichtlich Datensicherheit und Interoperabilität bleiben bestehen, doch Piloterfolge überzeugen immer mehr institutionelle Eigentümer, Gebäudemanagementsysteme in ihren Portfolios einzusetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verwässerung der Mitarbeiterzahl durch Fernarbeit | -0.7% | Bundesweit; am stärksten in peripheren Teilmärkten | Langfristig (≥ 4 Jahre) |

| Erhöhte Bau- und Finanzierungskosten | -0.5% | Bundesweit; gravierend für spekulative Projekte | Mittelfristig (2–4 Jahre) |

| Strengere Kapitalallokationshürden | -0.3% | Altbestand in allen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Verwässerung der Mitarbeiterzahl durch Fernarbeit

Die Telearbeitsbeteiligung stabilisiert sich bei 22 % der französischen Erwerbsbevölkerung und beträgt durchschnittlich 1,9 Tage pro Woche im Homeoffice. Periphere Teilmärkte verzeichnen daher steigende Leerstandsquoten, da Nutzer veraltete Flächen reduzieren. Der Finanz- und IKT-Sektor weist Telearbeitsdurchdringungsraten von 75 % bzw. 60 % auf, was die Flächenrückgabe in La Défense und den westlichen Vororten verstärkt. Vermieter überprüfen Umwandlungsmöglichkeiten – die Umnutzung veralteter Grundrisse in Wohn- oder Mischnutzungsprojekte –, um unvermietete Bestände zu reduzieren. Langfristig muss der französische Büroimmobilienmarkt niedrigere Flächenquoten pro Mitarbeiter mit der anhaltenden Präferenz für erstklassige, gut ausgestattete Standorte in Einklang bringen.

Erhöhte Bau- und Finanzierungskosten inmitten von Inflation

Die Baubranche steht weiterhin vor erheblichen Herausforderungen, da der Inflationsdruck anhält. Die Inputpreise stiegen seit 2019 um 50 %, während der Bau-Einkaufsmanagerindex im März 2025 bei 43,8 lag und damit einen Rückgang signalisierte (Savills Construction Briefing). Höhere Zinssätze veranlassen Kreditgeber, eine stärkere Vorvermietung zu fordern, was Projektzeitpläne verlängert und die erforderlichen Renditen erhöht. Spekulative Neubauprojekte außerhalb des Pariser Zentralen Geschäftsviertels sind schwer zu kalkulieren, was die Knappheit des Klasse-A-Angebots verstärkt. Entwickler mit starken Bilanzen und ESG-fähigen Pipelines behalten Verhandlungsmacht gegenüber Mietern und Finanzierern, während kleinere Akteure mit Ausstieg oder Rekapitalisierung konfrontiert sind. Da sich der Markt weiterentwickelt, müssen die Beteiligten sich an diese sich verändernden Dynamiken anpassen, um den Weg nach vorne erfolgreich zu meistern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gebäudeklasse: Erstklassige Vermögenswerte treiben die Marktpolarisierung voran

Klasse-A-Flächen hielten im Jahr 2025 einen Marktanteil von 50,68 % am französischen Büroimmobilienmarkt. Mieter schätzen Energieeffizienz und Wellness-Merkmale, die hybride Arbeitsmodelle unterstützen, was einen CAGR von 3,05 % für dieses Segment bis 2031 stützt. Klasse B und Klasse C sind von beschleunigter Wertminderung betroffen, sofern sie nicht saniert werden; viele Eigentümer prüfen Umwandlungen in Wohn- oder Life-Science-Labore, wo die Bebauungsvorschriften dies erlauben. Die Angebotsmieten für Klasse-A-Flächen im Pariser Zentralen Geschäftsviertel erreichten 2024 1.320 USD pro Quadratmeter, ein Anstieg von 12 % gegenüber dem Vorjahr, während suburbane Klasse-C-Bestände zweistellige Leerstandsquoten verzeichnen. Die Mietspannen verdeutlichen die wachsende Zweiteilung innerhalb des französischen Büroimmobilienmarkts.

Hybrides Arbeiten verstärkt diese Kluft, da Unternehmen weniger Schreibtische benötigen, aber reichhaltigere Ausstattung verlangen – von akustisch behandelten Kollaborationszonen bis hin zu intelligenten Gebäude-Dashboards, die Kohlenstoffemissionen verfolgen. Entwickler neuer Türme integrieren Photovoltaikfassaden, kohlenstoffarmen Beton und KI-gesteuerte Heizungs-, Lüftungs- und Klimaanlagen, die die Anforderungen des Décret Tertiaire Jahre vor dem Zeitplan übertreffen. Auch Sanierungen beschleunigen sich: Gecina hat 915 Millionen USD für tiefgreifende Energiemodernisierungen eingeplant und setzt auf den kommenden „Grünaufschlag”. Der Trend impliziert anhaltende Kapitalflüsse in Klasse-A-Pipelines, auch wenn sekundäre Bestände mit Obsoleszenz konfrontiert sind, was die Qualitätspolarisierung im gesamten französischen Büroimmobilienmarkt verstärkt.

Nach Transaktionsart: Verkaufswachstum übertrifft die Dominanz der Vermietung

Mietverträge machten 74,66 % der Aktivitäten im Jahr 2025 aus, was den Wunsch der Nutzer nach operativer Flexibilität widerspiegelt. Dennoch werden Verkaufsgeschäfte voraussichtlich jährlich um 3,39 % wachsen, schneller als der gesamte französische Büroimmobilienmarkt. Der Kauf des Majunga-Turms durch Unibail-Rodamco-Westfield für 1,07 Milliarden USD ist ein typisches Beispiel für den erneuerten Appetit auf Trophäenobjekte (Batinfo). Die erstklassigen Renditen im Pariser Zentralen Geschäftsviertel sanken 2024–2025 von 4,5 % auf 4,0 %, was Pensionsfonds und staatliche Einrichtungen anzieht.

Mietverträge selbst entwickeln sich weiter: Die durchschnittliche Laufzeit liegt jetzt bei 6,4 Jahren gegenüber 9 Jahren vor der Pandemie, mit häufigen Kündigungsoptionen. Portfolio-Verkaufsstrukturen ermöglichen es Investoren, Bestände aufzunehmen, die schrittweise Sanierungen erfordern, und Wertsteigerungen zu erzielen, sobald Energieziele erreicht sind. Unterdessen haben grenzüberschreitende Investoren aus Nordamerika ihre Allokationen nach Frankreich im Jahr 2024 verdreifacht, und viele suchen nach Joint-Venture-Strukturen, um lokale Vorschriften zu navigieren. Der französische Büroimmobilienmarkt beobachtet daher einen dualen Mechanismus: Die Vermietung bleibt Volumenführer, doch Kapitalzuflüsse tendieren zum direkten Eigentum an grünen Vermögenswerten mit solidem Mietreversierungspotenzial.

Nach Nutzungsart: Führungsrolle des Technologiesektors treibt die Innovationsübernahme voran

Informationstechnologieunternehmen hielten im Jahr 2025 einen Marktanteil von 26,74 % am französischen Büroimmobilienmarkt und führten die Wachstumsliste mit einem CAGR von 3,58 % bis 2031 an. KI-Start-ups und Cloud-Anbieter bevorzugen flexible Grundrisse mit 5G-Vernetzung und redundantem Glasfasernetz, oft konzentriert rund um die Pariser Station F oder Lyons Part-Dieu. Banken folgen, rationalisieren jedoch ihre Filialnetze und verlagern Hauptsitze in weniger, aber hochwertigere Etagen, um das Arbeitgeberimage zu stärken. Beratungs- und professionelle Dienstleistungsunternehmen belegen erstklassige Suiten im Zentralen Geschäftsviertel, um die Kundennähe zu wahren; ihr Flächenbedarf stabilisiert sich, da hybride Personalplanung die Schreibtischquoten optimiert.

Technologiemieter integrieren IoT-Sensoren, die Energie und Belegung verfolgen und Unternehmens-ESG-Dashboards speisen. J.P. Morgans Anmietung des Marché Saint-Honoré von CBRE IM unterstreicht die Nachfrage nach imageprägenden Adressen im historischen Kern der Hauptstadt. Life-Science-Unternehmen im Euroméditerranée-Viertel in Marseille benötigen Traglasten und Laborbelüftung, was Vermieter dazu veranlasst, bestehende Vermögenswerte umzugestalten. Über alle Kategorien hinweg ist das verbindende Thema die digitale Befähigung: Jedes Gebäude ohne robuste Konnektivität riskiert anhaltenden Leerstand, was verdeutlicht, warum die Technologieführerschaft die Gesamtabsorption im französischen Büroimmobilienmarkt vorantreibt.

Geografische Analyse

Paris behauptet weiterhin 73,65 % des Transaktionswerts im Jahr 2025, gestützt durch seine Konzentration globaler Hauptsitze und Regierungsbehörden. Die Flächenumsätze im Pariser Zentrum erreichten im ersten Quartal 2025 388.000 Quadratmeter, obwohl die Gesamtabschlüsse um 6 % gegenüber dem Vorjahr zurückgingen; allein die Teilmärkte des Zentralen Geschäftsviertels verzeichneten einen Anstieg von 13 % und bewiesen damit die Attraktivität zentraler Mikrolagen. Das Angebot ist durch Denkmalschutz und langwierige Genehmigungsverfahren eingeschränkt, was die Mietinflation stützt, aber das Gesamtvolumenwachstum begrenzt. Die erstklassigen Nettomieten haben die Lohninflation übertroffen und das Unternehmensinteresse an alternativen Standorten geweckt.

Lyon verzeichnet die schnellste Wachstumsdynamik mit einem CAGR von 3,76 % bis 2031. Der jährliche Büroflächenumsatz wird voraussichtlich 320.000 Quadratmeter übersteigen, da Unternehmen von niedrigeren Nutzungskosten und einem lebendigen Innovationsökosystem in den Vierteln Part-Dieu und Confluence profitieren. Eine Leerstandsquote von 5,6 % signalisiert ausgeglichene Bedingungen, und die Kommunalbehörden fördern Grünsanierungen durch Steuervergünstigungen, was die Investitionsthese für Mehrwertstrategien stärkt.

Marseille bildet zusammen mit kleineren Regionalstädten eine aufstrebende Gruppe von Chancen, die mit der staatlichen Dezentralisierungspolitik übereinstimmen. Programme unter Provence Promotion heben verbesserte internationale Schulen und digitale Zentren hervor, die für expatriierte Mitarbeiter attraktiv sind. France Stratégie stellt fest, dass Telearbeit die Nachfrage nach gut ausgestatteten städtischen Knotenpunkten erhöht, was auf eine stetige, wenn auch bescheidene Büroabsorption in sekundären Gemeinden hindeutet. Investoren bewerten jedoch jeden Standort hinsichtlich Verkehrsanbindung und Branchenspezialisierung, bevor sie Kapital einsetzen.

Wettbewerbslandschaft

Der französische Büroimmobilienmarkt ist mäßig konzentriert. Der Wettbewerb konzentriert sich auf eine Gruppe dominanter Immobilien-Investmentgesellschaften, die die meisten Türme im Zentralen Geschäftsviertel kontrollieren, während neue ausländische Marktteilnehmer ESG-qualifizierte Vermögenswerte anstreben. Gecinas Portfolio im Wert von 19,14 Milliarden USD ist zu 87 % auf Paris ausgerichtet und zu 97 % grünzertifiziert, mit einer durchschnittlichen Mietlaufzeit von 5,4 Jahren. Covivio allokiert 26,4 Milliarden USD in ganz Europa, lenkt jedoch zwei Drittel der neuen Investitionsausgaben in Pariser Büros, wo im Jahr 2024 176.200 Quadratmeter Vermietungsleistung erzielt wurden. Icade konzentriert sich auf die Zukunftssicherung des Bestands in Seine-Saint-Denis und hat kürzlich das 29.000 Quadratmeter große Pulse-Gebäude an den Departementsrat neu vermietet.

Internationales Kapital intensiviert den Wettbewerb. Nordamerikanische Investoren erhöhten ihre Allokationen im Jahr 2024 auf 3,4 Milliarden USD, angelockt durch die Stabilität der Eurozone und das Potenzial des Grünaufschlags. Joint-Venture-Strukturen wie PGIM Real Estate mit Pithos Capital zielen auf alternative Nischen wie Selbstlagerung ab, was eine Diversifizierung über Büros hinaus signalisiert. PropTech-Disruptoren bieten datengestützte Vermietungsplattformen und Netto-Null-Sanierungslösungen an und schaffen Servicepartnerschaften mit etablierten Vermietern, anstatt diese vollständig zu verdrängen.

Strategische Schritte konzentrieren sich zunehmend auf Sanierungsexzellenz statt auf die Anhäufung von Grundstücksreserven. Covivios jährliche Investitionspipeline von 1,1 Milliarden USD ist auf tiefgreifende Energiesanierungen ausgerichtet, während Gecina aus reifen Wohneinheiten rotiert, um Studentenwohnungen und Co-Living-Projekte zu finanzieren, die die Gesamtportfolioflexibilität verbessern. Vermögensverwalter integrieren KI-gestützte Gebäudemanagementsysteme, um Kohlenstoffeinsparungen zu quantifizieren und diese Kennzahlen an die Berichtspflichten der Mieter weiterzugeben. Der Wettbewerbsvorteil hängt daher von der Fähigkeit ab, Technologie, Nachhaltigkeit und Mieterfahrungsdienstleistungen effizient innerhalb des französischen Büroimmobilienmarkts zu verbinden.

Marktführer der französischen Büroimmobilienbranche

Jones Lang LaSalle IP, Inc.

Knight Frank

CBRE

BNP Paribas Real Estate

Cushman & Wakefield

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: CBRE Investment Management schloss die Vermietung des ikonischen Bürogebäudes Marché Saint-Honoré in Paris an J.P. Morgan ab und unterstrich damit den Appetit auf prestigeträchtige Adressen im Zentralen Geschäftsviertel.

- April 2025: Icade verzeichnete im ersten Quartal einen Umsatz von 358,6 Millionen USD, unterzeichnete oder verlängerte fast 50.000 Quadratmeter Mietverträge und vermietete das Pulse-Gebäude vollständig an den Departementsrat von Seine-Saint-Denis neu.

- März 2025: Die Europäische Kommission genehmigte ein Beihilfeprogramm in Höhe von 700 Millionen EUR für Spanien zur Förderung der großmaßstäblichen Stromspeicherung, das die Integration erneuerbarer Energien unterstützt und bis 2029 potenziell 2,5 bis 3,5 Gigawatt neue Speicherkapazität hinzufügen könnte.

- Februar 2025: Covivio gab einen Anstieg des wiederkehrenden Ergebnisses um 10 % für 2024 bekannt, nachdem 1,21 Milliarden USD investiert wurden, wobei die Mieten im Pariser Zentralen Geschäftsviertel 1.320 USD pro Quadratmeter erreichten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst den gesamten Bestand an zweckgebauten Bürogebäuden in der Metropolregion Frankreich, deren primäre Nutzung die Vermietung oder der Verkauf von Arbeitsflächen an Unternehmens- und institutionelle Nutzer ist, sei es in Einzelmieter-Türmen oder Mehrmieter-Gebäuden. Die Werte sind in konstanten US-Dollar von 2024 ausgedrückt und spiegeln den aggregierten Kapitalwert stabilisierter Objekte wider, nicht den jährlichen Investitionsfluss.

Ausschluss aus dem Geltungsbereich: Servicierte Coworking-Center in Einzelhandels- oder Gastgewerbeimmobilien sowie Facility-Management-Erlöse werden nicht in die Bemessungsgrundlage einbezogen.

Segmentierungsübersicht

- Nach Gebäudeklasse

- Klasse A

- Klasse B

- Klasse C

- Nach Transaktionsart

- Vermietung

- Verkauf

- Nach Nutzungsart

- Informationstechnologie (IT und ITES)

- BFSI (Bankwesen, Finanzdienstleistungen und Versicherungen)

- Unternehmensberatung und professionelle Dienstleistungen

- Sonstige Dienstleistungen (Einzelhandel, Life Sciences, Energie, Recht)

- Nach Stadt

- Paris

- Lyon

- Marseille

- Übriges Frankreich

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Makler, Asset Manager, Finanzierungsbanken, große Nutzer aus den Bereichen Technologie und BFSI sowie kommunale Genehmigungsbehörden in Ile-de-France, Auvergne-Rhône-Alpes und PACA befragt. Ihre Beiträge verfeinerten Leerstandsschwellen, effektive Mieten und Post-COVID-Flächennutzungsquoten und ermöglichten es uns, Modellannahmen zu präzisieren, die in der Desk Research nur teilweise sichtbar waren.

Desk Research

Unsere Analysten begannen mit nationalen Datenrepositorien wie dem Gebäudefertigstellungsarchiv von INSEE, den Immobilienfinanzierungs-Dashboards der Banque de France und der notariellen Transaktionsdatei der DGFiP. Der Sektorkontext wurde durch Issue Papers des French Institute of Real Estate Management, von ADEME veröffentlichte Green-Lease-Leitlinien sowie vierteljährliche Leerstandskarten von ImmoStat angereichert. Unternehmensberichte und Investorenpräsentationen börsennotierter Vermieter lieferten Mietlisten und Veräußerungspreise, während der kostenpflichtige Zugang zu D&B Hoovers Buchwerte von Vermögenswerten auf Unternehmensebene beisteuerte. Diese strukturierten Datensätze ermöglichten es uns, Angebotspipelines, Kapitalflüsse und Wiederbeschaffungskosten in Paris, Lyon, Marseille und Sekundärstädten zu skizzieren.

Pressemitteilungen, Baugenehmigungen und Ausschreibungsunterlagen (über Tenders Info) halfen anschließend dabei, den Zeitplan der Pipeline und den Umfang von Sanierungsmaßnahmen zu validieren. Die genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und abonnementbasierte Materialien wurden für Querprüfungen und Klärungen herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz begann mit dem Inventar vorhandener Büroflächen von INSEE, multipliziert mit typischen Transaktionswerten zur Rekonstruktion des Kapitalbestands 2024, der anschließend anhand neuer Fertigstellungen, Abrisse und Preisbewegungsindizes fortgeschrieben wird. Bottom-up-Signale, Stichproben aus Vermieterportfolios, Channel-Checks zu Grade-A-Angebotsmieten und durchschnittliche Dealgrößen dienten als Leitplanken zur Anpassung regionaler Gesamtwerte. Zu den wichtigsten Einflussfaktoren zählen BIP-Wachstum, Kompression der Spitzenrenditen, Netto-Absorption, Sanierungsanteil, Homeoffice-Adoptionsraten und ESG-Sanierungsprämien. Fünfjahresprognosen verwenden eine multivariate Regression, die Kapitalwerte mit BIP, Beschäftigung im Dienstleistungssektor und Leerstandsschwankungen verknüpft, bevor Szenarioanalysen Zinspfade berücksichtigen. Wo Vermieter-Rollups unvollständig waren, wurden Werte anhand von Median-EUR/m²-Benchmarks aus Steuerdaten imputiert.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegenüber ImmoStat-Leerstand, MSCI-Kapitalwertindizes und BNP Paribas-Miet-Trackern validiert; Anomalien lösen Modell-Neuberechnungen und die Freigabe durch leitende Analysten aus. Die Frankreich-Studie wird jährlich aktualisiert, mit Zwischenrevisionen bei makroökonomischen Schocks oder wesentlichen politischen Veränderungen, und jede neue Version wird unmittelbar vor der Kundenlieferung erneut einer Qualitätsprüfung unterzogen.

Warum Mordors Frankreich-Büroimmobilien-Baseline Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil einige Unternehmen den jährlichen Investitionsfluss ausweisen, andere nur Grade-A-CBD-Flächen bewerten und die Aktualisierungsintervalle unterschiedlich sind.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Einbeziehung von eigengenutztem Bestand, die Verwendung von Renditenannahmen für den Euroraum gegenüber Frankreich-spezifischen Renditen sowie die Frage, ob Sanierungen als Neubauangebot behandelt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 81,85 Mrd. (2025) | Mordor Intelligence | - |

| USD 28 Mrd. (2024) | Regionale Beratungsgesellschaft A | erfasst nur vermieteten Bestand, ohne eigengenutzten und regionalen Bestand außerhalb der Hauptstadt |

| EUR 4,9 Mrd. (2024) | Fachzeitschrift B | weist jährliches Investitionsvolumen aus, nicht den gesamten Kapitalbestand |

Der Vergleich zeigt, dass Schätzungen stark schwanken, wenn Umfang und Bewertungsgrundlage voneinander abweichen. Durch die Verankerung auf der vollständigen Vermögensbasis, die Dokumentation jeder Anpassung und die jährliche Aktualisierung bietet Mordor Intelligence Entscheidungsträgern eine transparente, reproduzierbare Baseline, die sie zuverlässig als Benchmark nutzen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische Büroimmobilienmarkt derzeit?

Die Größe des französischen Büroimmobilienmarkts erreichte im Jahr 2026 84,22 Milliarden USD und wird bis 2031 voraussichtlich auf 97,14 Milliarden USD ansteigen.

Wie schnell wird der Markt zwischen 2026 und 2031 wachsen?

Es wird erwartet, dass er mit einem jährlichen Wachstum von 2,89 % expandiert, angetrieben durch die Anpassung an hybrides Arbeiten und ESG-Sanierungen.

Welche Gebäudeklasse hat den größten Marktanteil?

Klasse-A-Immobilien halten 50,68 % des Werts im Jahr 2025 und werden aufgrund ihrer Energieeffizienz und zentralen Lagen bevorzugt.

Warum gilt Lyon als die am schnellsten wachsende Stadt für Büros?

Lyon profitiert von 25–30 % niedrigeren Nutzungskosten als Paris, robusten Infrastrukturverbesserungen und einem prognostizierten CAGR von 3,76 % bis 2031.

Wie wirken sich ESG-Vorschriften auf Vermögenswerte aus?

EU-Taxonomie- und Décret-Tertiaire-Vorschriften schaffen einen „Grünaufschlag” für konforme Gebäude und einen „Braunabschlag” für ineffiziente Bestände, was die Kapitalallokation neu gestaltet.

Welche Risiken könnten das künftige Wachstum dämpfen?

Anhaltende Fernarbeitstendenzen, eine Baukosteninflation von 50 % seit 2019 und enge Finanzierungsbedingungen könnten das neue Angebot und die Transaktionsgeschwindigkeit innerhalb des französischen Büroimmobilienmarkts einschränken.

Seite zuletzt aktualisiert am: