Marktgröße und Marktanteil für flexible Büroflächen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

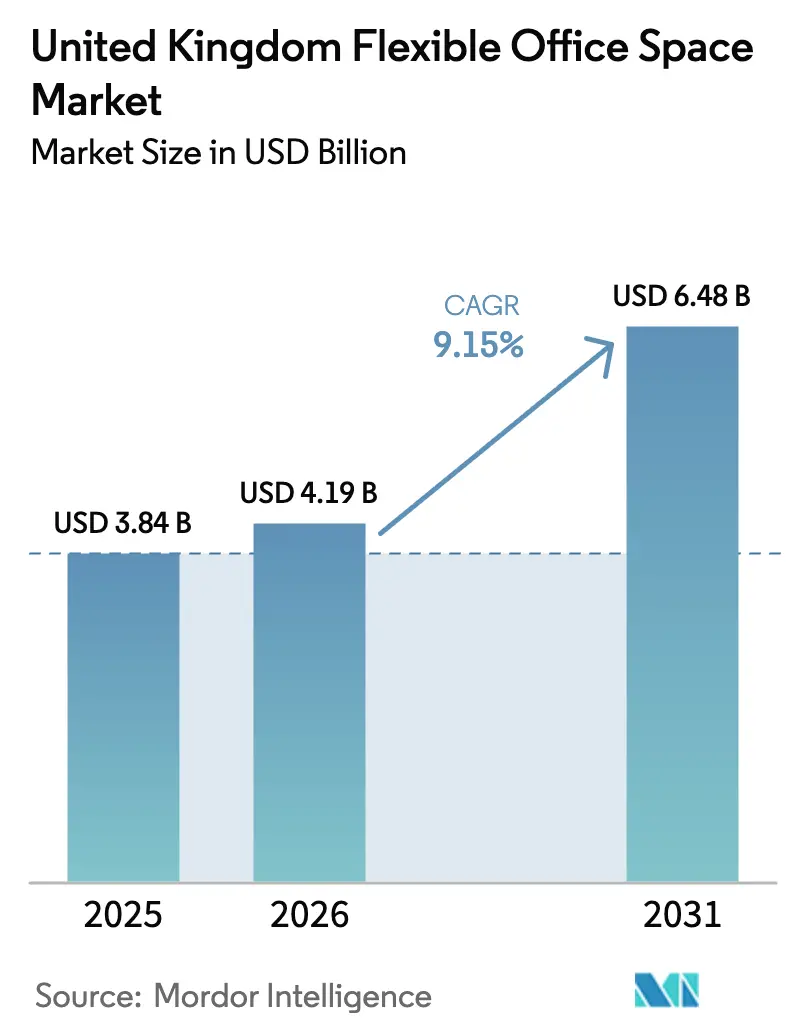

| Marktgröße im Basisjahr (2025) | 3.84 Milliarden US-Dollar |

| Marktgröße (2026) | 4.19 Milliarden US-Dollar |

| Marktgröße (2031) | 6.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.15% CAGR |

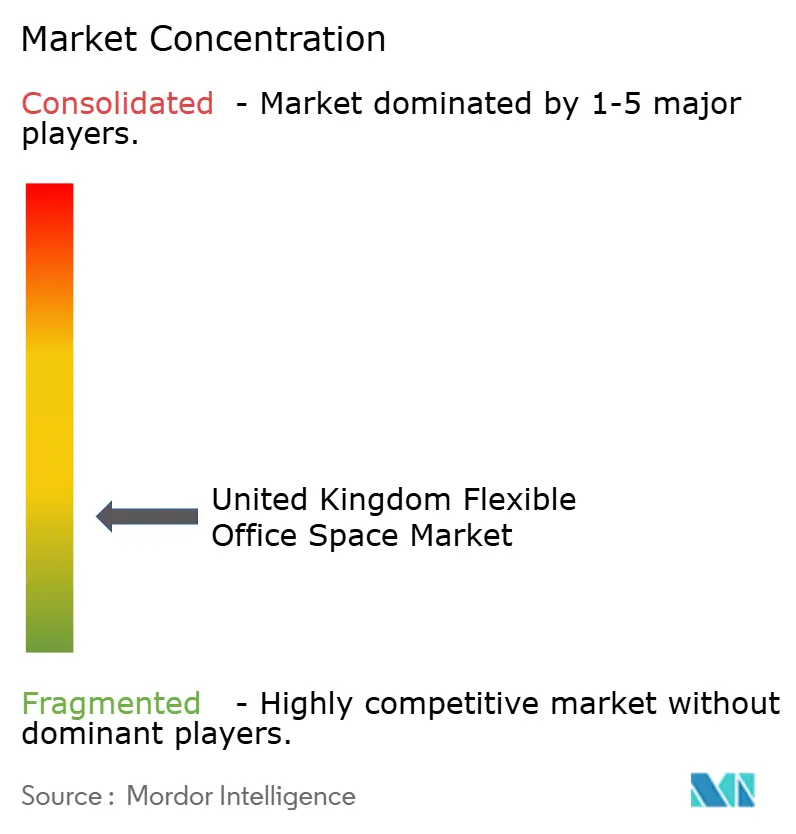

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flexible Büroflächen im Vereinigten Königreich von Mordor Intelligence

Der Markt für flexible Büroflächen im Vereinigten Königreich hatte im Jahr 2025 einen Wert von USD 3,84 Milliarden und wird voraussichtlich von USD 4,19 Milliarden im Jahr 2026 auf USD 6,48 Milliarden bis 2031 wachsen, bei einer CAGR von 9,15 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt wider, dass Arbeitgeber hybrides Arbeiten in langfristige Immobilienstrategien einbetten, das im April 2024 eingeführte „Ab-dem-ersten-Tag”-Gesetz zum flexiblen Arbeiten sowie das erneute Investoreninteresse an einkommensflexiblen Anlagen. Spitzenmieten im Londoner City Core steigen jährlich um 5,4 %, was Betreibern zugute kommt, die nachhaltigkeitszertifizierte Flächen anbieten und spekulative Entwicklungen begrenzen. Die Konsolidierung setzt sich fort, da große Plattformen kapitalleichte Franchise-Modelle einsetzen, um regional zu expandieren; gleichzeitig nutzen regionale Spezialisten lokales Wissen, um Gebäude der Klasse B zu sichern und diese für die Nachfrage im mittleren Marktsegment neu zu positionieren. Betreiber, die technologiegestütztes Buchungsmanagement, Energiemanagement und Wellness-Annehmlichkeiten integrieren, bleiben den steigenden Betriebskosten voraus und erzielen Preissetzungsmacht an Premium-Standorten[1]Ministerium für Wirtschaft und Handel, "Flexible Working Regulations 2024," gov.uk.

Wichtigste Erkenntnisse des Berichts

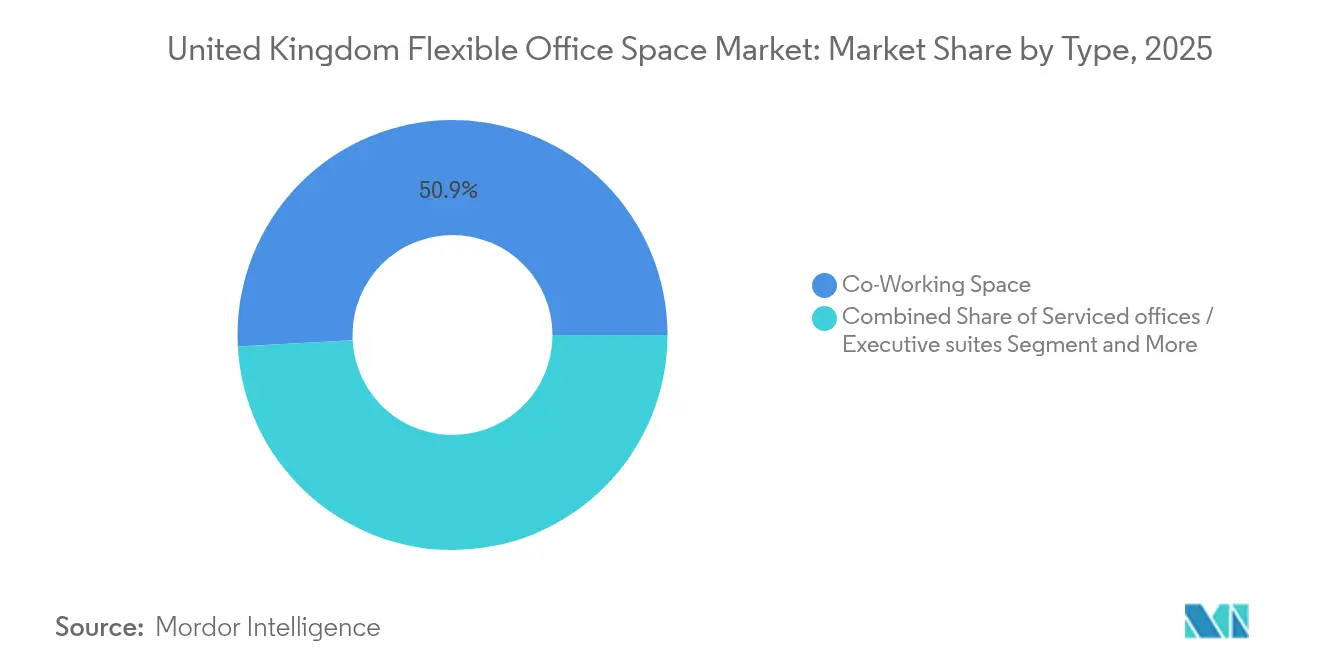

- Nach Typ erfasste Co-Working im Jahr 2025 einen Marktanteil von 50,85 % am Markt für flexible Büroflächen im Vereinigten Königreich, und Sonstige (Hybrid + Virtuell) werden voraussichtlich bis 2031 eine CAGR von 10,35 % erzielen.

- Nach Sektor entfiel auf IT im Jahr 2025 ein Anteil von 38,72 % an der Marktgröße für flexible Büroflächen im Vereinigten Königreich, während BFSI bis 2031 eine CAGR von 10,60 % erzielen soll.

- Nach Endnutzung hielten Unternehmen im Jahr 2025 einen Anteil von 52,65 % an der Marktgröße für flexible Büroflächen im Vereinigten Königreich; Start-ups und Sonstige werden bis 2031 mit einer CAGR von 10,55 % expandieren.

- Nach Land führte England im Jahr 2025 mit einem Umsatzanteil von 81,85 %; Schottland entwickelt sich mit einer CAGR von 10,90 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für flexible Büroflächen im Vereinigten Königreich

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Starke Nachfrage nach hybriden Arbeitslösungen in London und regionalen Städten | 3.2% | England dominant, Schottland aufstrebend | Mittelfristig (2–4 Jahre) |

| Hohe Akzeptanz in den Sektoren Technologie, Kreativwirtschaft und professionelle Dienstleistungen | 2.8% | Londoner Kernbereich, Überschwappeffekte auf Manchester und Birmingham | Langfristig (≥ 4 Jahre) |

| Investoreninteresse an flexiblen Büroimmobilienportfolios als resiliente Anlageklasse | 1.9% | Globales Kapital, Fokus auf das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach nachhaltigkeitszertifizierten und wellness-integrierten Arbeitsflächen | 1.5% | London, Edinburgh, Großstädte | Langfristig (≥ 4 Jahre) |

| Expansion globaler Co-Working-Marken neben starken lokalen Betreibern | 1.3% | National, konzentriert in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage nach hybriden Arbeitslösungen in London und regionalen Städten

Die Nachfrage nach hybriden Arbeitslösungen wächst weiter, angetrieben durch sich entwickelnde Arbeitsplatzrichtlinien und Mitarbeiterpräferenzen. Was als vorübergehende Maßnahme während der Pandemie begann, hat sich nun zu einem dauerhaften Bestandteil entwickelt. Nach der im April 2024 in Kraft getretenen Regelung, die es Mitarbeitern erlaubt, ab dem ersten Tag Flexibilität zu beantragen, hat sich hybrides Arbeiten zu einer Standardrichtlinie gewandelt. In dieser sich wandelnden Landschaft sehen sich große Arbeitgeber mit einem gespaltenen Markt konfrontiert. Während die Hälfte dieser Arbeitgeber nach wie vor Vollzeitanwesenheit vorschreibt, hat ein bemerkenswerter Anteil von 28 % der Arbeitnehmer ein Modell mit geteilter Wochenarbeitszeit angenommen. Dieser Wandel hat eine dringende Nachfrage nach täglich anpassbaren Arbeitsplätzen geschaffen. Als Reaktion auf diese Zweiteilung positionieren Unternehmen strategisch Satelliten-Hubs in Städten wie Manchester und Birmingham. Dieser Schritt lindert nicht nur den Pendlerstress, sondern dient auch als Gegenmaßnahme gegen die stark steigenden Mieten in London. Betreiber greifen geschickt diese Nachfrage auf und bieten Mehrstandort-Zugangspässe an, die den Reiz von Prestigelagen in der Innenstadt nahtlos mit der Praktikabilität städtischer Randlagen verbinden. Darüber hinaus schreibt eine gesetzliche Verpflichtung jetzt sinnvolle Konsultationen vor der Ablehnung von Flexibilitätsanträgen vor. Dies hat erhebliche Auswirkungen: Es integriert Budgets für flexible Büros in langfristige Gewinn- und Verlustbetrachtungen und wandelt das, was einst als diskretionäre Ausgabe galt, in einen zentralen strategischen Imperativ um.

Hohe Akzeptanz in den Sektoren Technologie, Kreativwirtschaft und professionelle Dienstleistungen

Die steigende Nachfrage nach flexiblen Büroflächen verändert die Arbeitsweise von Unternehmen in verschiedenen Sektoren. Digitale Unternehmen entscheiden sich zunehmend für sofort einsatzbereite Büros (Plug-and-Play-Büros), die es Teams ermöglichen, schnell Produktsprints einzuleiten, Gig-Talente einzustellen und Client-Hackathons durchzuführen – alles ohne Kapitalaufwand. Große Finanzinstitute übernehmen, um Top-Programmierstalente anzuziehen, eine Kultur, die an die Technologiebranche erinnert. Ein Beleg für diesen Wandel ist WeWorks weitläufiger Hub mit 286.000 Quadratfuß in Canary Wharf, der nun ein Symbol für die Akzeptanz des Sektors Banken, Finanzdienstleistungen und Versicherungen (BFSI) darstellt. Für Kreativagenturen und Unternehmensberatungen haben sich flexible Büroflächen zu zentralen Instrumenten zur Verbesserung der Kundenerlebnisse entwickelt – als dynamische Umgebungen für Ideenfindung, Prototypenentwicklung und Ergebnispräsentation. Diese Nachfrage hat Betreiber dazu veranlasst, spezialisierte Einrichtungen wie Podcast-Studios, immersive Demo-Räume und gesetzeskonform gestaltete Rückzugskabinen zu integrieren. Darüber hinaus steigert die Bündelung verschiedener Branchen in großen städtischen Zentren nicht nur den Dealflow, sondern ermöglicht es den Mietern auch, nahtlos von lockeren Kaffeeunterhaltungen zu formellen Vertragsabschlüssen überzugehen. Diese Dynamik verstärkt nicht nur die Vorteile des Networkings, sondern gewährleistet auch eine gleichbleibend hohe Auslastung für die Betreiber.

Investoreninteresse an flexiblen Büroimmobilienportfolios als resiliente Anlageklasse

Flexible Büroflächen haben sich als resiliente Anlageklasse etabliert und ziehen aufgrund ihrer Anpassungsfähigkeit und starken finanziellen Leistung erhebliches Investoreninteresse auf sich. Angesichts des Zinserhöhungszyklus 2023–2024 erwiesen sich flexible Flächen als widerstandsfähiger als traditionelle Büros, da Betreiber die Lizenzpreise monatlich anpassen können. Diese Anpassungsfähigkeit ist institutionellen Investoren nicht entgangen: Im ersten Halbjahr 2024 entfielen auf das Vereinigte Königreich bedeutende EUR 4,1 Milliarden (USD 4,51 Milliarden) der europäischen Bürotransaktionen, was 29 % des Gesamtvolumens des Kontinents entspricht. Verkauf-und-Rückbewirtschaftungs-Vereinbarungen werden zu einem strategischen Schritt für Vermieter, der es ihnen ermöglicht, Risiken zu mindern, indem sie den Betrieb erfahrenen Marken anvertrauen. Diese Marken sichern nicht nur eine Grundmiete, sondern bieten auch eine Beteiligung am Gewinnpotenzial. Gleichzeitig erschließen REIT-Umwandlungen, wie die von Sirius Real Estates BizSpace, günstigere Kapitalquellen zur Finanzierung ihrer Renovierungsprojekte. Selbst wenn die Spitzenrenditen sinken, stärken die servicebezogenen Margen flexibler Anlagen die angestrebten internen Renditen (IRRs). Dieses finanzielle Polster bleibt wirksam, selbst wenn die Nominalmieten stagnieren, und positioniert flexible Büros als Absicherung gegen Leerstände und Inflationsdruck.

Wachsende Nachfrage nach nachhaltigkeitszertifizierten und wellness-integrierten Arbeitsflächen

Die Nachfrage nach nachhaltigkeitszertifizierten und wellness-integrierten Arbeitsflächen verzeichnet ein erhebliches Wachstum, da Unternehmen und Nutzer umweltverantwortliche und mitarbeiterzentrierte Umgebungen priorisieren. Regierungskonsultationen deuten auf strengere Energieeffizienzregeln hin, mit obligatorischen Offenlegungspflichten und möglichen Vermietungsstrafen, die bis 2027 in Kraft treten könnten. Heute priorisieren Nutzer Anbieter mit BREEAM-Excellent-Zertifizierungen und klaren Null-Kohlenstoff-Roadmaps; diejenigen, die dies nicht bieten, riskieren Obsoleszenzaufschläge bei der Mietverlängerung. Als Reaktion darauf rüsten Betreiber Flächen mit Sensoren aus, die Beleuchtung anpassen, Wärme recyceln und Echtzeit-Daten auf Mieter-Dashboards bereitstellen. Wellness-Funktionen sind unverzichtbar geworden: Luftqualitätszertifizierungen, biophile Designs und dedizierte Räume für psychische Gesundheit sind heute Kennzeichen von Premium-Immobilien. Das 134.200 Quadratmeter große Hauptquartier von CBRE mit Yoga-Studios und zirkadianem Lichtdesign hat einen neuen Standard gesetzt, den Unternehmensmieter nun erwarten. Anbieter, die diese Benchmarks übertreffen, können Schreibtischpreise um 15–20 % höher verlangen und profitieren von schnelleren Vermietungszeiten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Überangebots-Risiko in bestimmten zentralen Londoner Teilmärkten | -1.8% | Zentral-London, selektiver Überschwappeffekt | Kurzfristig (≤ 2 Jahre) |

| Unsichere makroökonomische Bedingungen und Brexit-bedingte Investitionszurückhaltung | -1.4% | National, akut im Finanzdienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Steigende Betriebskosten für Betreiber flexibler Büroflächen mit Auswirkungen auf die Margen | -1.2% | National, akut in London | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebots-Risiko in bestimmten zentralen Londoner Teilmärkten

Der Büromarkt in Zentral-London kämpft mit Überangebotsherausforderungen, insbesondere am Stadtrand der City. Im Jahr 2024 stieg die Leerstandsquote in diesem Bereich auf 9,2 %, wobei ältere Gebäude der Klasse B am stärksten betroffen waren, da Großunternehmen zu ESG-konformen Immobilien wechselten. Dieses Überangebot hat Preiskämpfe unter den Betreibern ausgelöst, die die Margen erheblich erodieren, in einem Tempo, das die Lizenzkündigung nicht ausgleichen kann. Aufsehenerregende Streitigkeiten bei Mietvertragsauflösungen, wie WeWorks Southbank-Rechtsstreit, verdeutlichen die Risiken langfristiger 15-jähriger Hauptmietverträge, insbesondere da sich die Nachfrage in Richtung Osten oder Pendlerstädte verlagert. Der erwartete Rückgang der Neuvermietungen könnte jedoch helfen, bis 2027 wieder ein Gleichgewicht herzustellen. Marktteilnehmer, die die nächsten zwei schwierigen Jahre überstehen, haben möglicherweise die Möglichkeit, ihre Flächen zu einem Premium-Preis neu zu bewerten, sobald das Überangebot nachlässt.

Steigende Betriebskosten für Betreiber flexibler Büroflächen mit Auswirkungen auf die Margen

Betreiber flexibler Büroflächen stehen vor zunehmenden Herausforderungen, da die Betriebskosten weiter steigen. Im Jahr 2024 trieben Energiepreisinflation, Lohnerhöhungen für Sicherheitspersonal und steigende Cloud-Software-Abonnements die durchschnittlichen Kosten pro Arbeitsplatz um 8 % gegenüber dem Vorjahr in die Höhe. Ab April 2026 wird ein überarbeiteter Gewerbesteuer-Multiplikator die fixen Ausgaben für Londoner Zentren erhöhen, insbesondere für Immobilien mit einem Wert von über GBP 500.000. Diese Änderung dürfte kleinere unabhängige Betreiber belasten, denen die Skaleneffekte größerer Wettbewerber fehlen. Um diesen steigenden Kosten entgegenzuwirken, setzen Marktführer auf IoT-Technologie zur Echtzeitsteuerung von HLK-Lasten und verhandeln Masseneinkäufe von Energie. Kleinere Betreiber hingegen liebäugeln mit Fusionen und Übernahmen oder Franchise-Ausrichtungen, um auf Gruppenbestellungen und Compliance-Ressourcen zurückgreifen zu können – ein Schritt, der die Marktkonsolidierung beschleunigen könnte[2]Britische Regierung, "Business Rates Reform 2026 Consultation," gov.uk.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Netzwerkeffekt von Co-Working sichert Marktführerschaft

Das Co-Working-Segment repräsentierte im Jahr 2025 einen Marktanteil von 50,85 % am Markt für flexible Büroflächen im Vereinigten Königreich. Community-Programmierung, von Mittagsseminaren bis hin zu Investoren-Pitch-Abenden, hält die Schreibtischfluktuation niedrig und das Empfehlungsvolumen hoch. Betreiber kombinieren Flex-Desk-Pässe, dedizierte Schreibtische und private Studios, um die Einnahmen über Nutzerkategorien hinweg zu verstetigen. Die Unternehmens-Nachfrage stieg an, nachdem Fortune-500-Unternehmen 15 % ihrer Mitarbeiterzahl im Vereinigten Königreich in flexible Zulagen überführten, was Anbieter dazu veranlasste, unternehmenstaugliche, zugangskontrollierte Bereiche innerhalb gemeinsam genutzter Etagen einzurichten. Die Wettbewerbsdifferenzierung konzentriert sich nun auf proprietäre App-Ökosysteme, die Buchung, Abrechnung und Zugang automatisieren, wodurch die Personalquoten auf unter einen Community-Manager pro 300 Mitglieder sinken.

Das Segment Sonstige (Hybrid und Virtuell) wird mit der höchsten CAGR von 10,35 % bis 2031 wachsen, da verteilte Teams „periodische Präsenz”-Pakete übernehmen: Bündel, die Postfach, vierteljährliche externe Flächen und Pay-as-you-go-Meetingguthaben umfassen. Virtuelle Adressen erfüllen die post-Brexit-Regulierungsanforderungen für ausländische Unternehmen, die im Vereinigten Königreich tätig werden wollen, und ermöglichen es ihnen gleichzeitig, den Markteintritt mit nahezu null Gemeinkosten zu testen. Größere Anbieter nutzen ihre Präsenz, um virtuelle Kunden auf physische Schreibtische umzusteigen, sobald die Mitarbeiterzahl wächst, und verlängern so den Customer Lifetime Value. Hybrid-Pässe liefern zudem Echtzeit-Nutzungsdaten, die Unternehmen dabei helfen, Festmietverträge optimal zu dimensionieren und die Wechselkosten zu erhöhen, sollten sie die Plattform verlassen – was den Vorsprung von Skalierungsunternehmen auf dem Markt für flexible Büroflächen im Vereinigten Königreich weiter ausbaut.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Sektor: IT führt, während BFSI die Transformation beschleunigt

Informationstechnologie und ITES erfassten im Jahr 2025 einen Anteil von 38,72 % an der Marktgröße für flexible Büroflächen im Vereinigten Königreich. Technologieunternehmen bevorzugen Gebäude mit 1-Gbit/s-symmetrischem Internet, redundanten Stromversorgungen und 24/7-Biometrie-Zugang, die agile Sprints und globale Zusammenarbeit ermöglichen. Die Clusterbildung in Shoreditch, South Bank und MediaCity fördert den Wissenstransfer, da Start-ups Investoren und Spezialtalente teilen. Die Resilienz des Sektors untermauert stabile Sitzplatzerneuerungsraten von über 90 %, was planbare Cashflows bietet.

Die BFSI-Akzeptanz soll mit 10,60 % CAGR expandieren – der schnellsten Rate des Segments –, da Banken erstklassige Hauptsitz-Etagen in Kundenloungen umwandeln und Back-Office-Analysten in flexible Suiten verlagern, um langfristige Verbindlichkeiten zu reduzieren. Vermieter in Canary Wharf entwickeln nun gemeinsam mit Betreibern Etagen und integrieren dabei handelskonforme Infrastruktur wie Sprachaufzeichnungsleitungen und Faraday-abgeschirmte Besprechungsräume. Anwendungsfälle professioneller Dienstleistungen spiegeln diesen Trend wider: Unternehmensberatungen buchen temporäre Projektkampfräume in Kundennähe, was Reisekosten senkt und die Effizienz abrechenbarer Arbeitsstunden verbessert. Betreiber, die regulierten Branchen dienen, differenzieren sich durch ISO 27001-Datensicherheit und SOC2-geprüftes WLAN, und erzielen Premium-Mieten, die höhere Ausbaukosten abfedern.

Nach Endnutzung: Dominanz von Unternehmen fördert das Wachstum des Start-up-Ökosystems

Unternehmen hielten im Jahr 2025 einen Anteil von 52,65 % an der Marktgröße für flexible Büroflächen im Vereinigten Königreich, wodurch das Management von Großkunden zu einer zentralen Kompetenz wird. Mehrstandort-Vereinbarungen, die London, Dublin und europäische Knotenpunkte abdecken, ermöglichen es Unternehmen, Teams nahezu über Nacht zu verlagern – eine Agilität, die in wirtschaftlich unsicheren Zeiten geschätzt wird. Anbieter investieren daher in Single-Sign-On-Systeme, Echtzeit-Verfügbarkeits-Feeds und standardisierte Designsprachen, die Markenkonsistenz über alle Standorte hinweg gewährleisten. Gruppenverträge schaffen zudem Mindesterlösgrenzen, die Finanzierungsvereinbarungen mit Kreditgebern absichern.

Start-ups und Sonstige werden bis 2031 eine CAGR von 10,55 % verzeichnen, getragen von Rekordrunden in der Frühphasenfinanzierung und staatlichen FuE-Steuergutschriften, die die Gründung neuer Unternehmen fördern. Flexible Büros verkürzen die Zeit von der Seed-Investition bis zum Produktlaunch, indem sie die Einrichtung von Geschäftsräumen von den To-do-Listen der Start-ups nehmen. Gründergemeinschaften in denselben Zentren eröffnen Mentoring- und Risikokapital-Sprechstunden, die traditionelle Acceleratoren in diesem Ausmaß kaum replizieren können. Unternehmen beziehen zunehmend Innovation, indem sie Corporate-Venture-Teams neben Start-ups ansiedeln, was Pilotprojekte fördert, die die Mieterbindung vertiefen und gleichzeitig die nächste Wachstumswelle für den Markt für flexible Büroflächen im Vereinigten Königreich nähren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 entfielen auf England 81,85 % des Gesamtumsatzes, was in erster Linie auf die hohe Konzentration von Finanzinstituten, Anwaltskanzleien und globalen Hauptsitzen in London zurückzuführen ist, die skalierbare und markenkonsistente Arbeitsflächen benötigen. Die begrenzte Verfügbarkeit von Immobilien der Klasse A in der Hauptstadt hat die Mietpreise stabil gehalten. Um Kapazitätsengpässe zu bewältigen und gleichzeitig die Zugänglichkeit zu wahren, haben Anbieter Satelliten-Hubs in Reading, Croydon und Watford eingerichtet. Darüber hinaus haben Manchester und Birmingham durch niedrigere Belegungskosten mehrjährige Unternehmenslizenzen gesichert. Dieser Ansatz unterstützt die Entwicklung von Expansionskorridoren und mindert Risiken im Markt für flexible Büroflächen im Vereinigten Königreich.

Schottland wird voraussichtlich bis 2031 mit einer CAGR von 10,90 % wachsen, angetrieben von Edinburghs Vermögensverwaltungssektor und Glasgows Technologie-Spin-outs, die beide von der Nähe zu Universitätsforschung und einem qualifizierten Hochschulabsolventen-Fachkräftepool profitieren. Betreiber repurposieren georgianische Stadthäuser und Lagerhäuser an Flussufern, integrieren Erbschaftsdesigns mit LEED-konformen Modernisierungen, um ESG-bewusste Mieter anzuziehen. Staatliche Innovationsförderungen, die bis zu 20 % der Ausbaukosten abdecken, stärken die Wirtschaftlichkeit zusätzlich. Diese Anreize haben Marken aus London dazu bewogen, früh in den schottischen Markt einzutreten und prominente Flagship-Standorte zu sichern.

Wales und Nordirland sind, obwohl kleinere Märkte, von zweistelligem Wachstum geprägt, da Unternehmen geografisch diversifizieren und lokale Regierungen „Levelling-up”-Unternehmenszonen mit Gewerbesteuerbefreiungen fördern. Cardiff nutzt seine zweisprachige Belegschaft, um Fintech-Servicezentren anzuziehen, während Belfast sich als Zugang zu EU-Märkten nach dem Brexit positioniert. Dies hat Anbieter dazu veranlasst, grenzüberschreitende Steuerberatungsworkshops als Teil ihrer Mitgliederleistungen anzubieten. Diese Faktoren tragen zum breit angelegten nationalen Wachstum bei und helfen Betreibern, Risiken im Zusammenhang mit lokalem Überangebot zu mindern.

Wettbewerbslandschaft

Der Markt für flexible Büroflächen im Vereinigten Königreich ist mäßig fragmentiert. IWG führt den Markt an, indem es Franchise-Modelle implementiert, die Kapitalaufwendungsverantwortlichkeiten auf Vermieter überträgt, im Austausch für Marken- und Systemlizenzen. Seine Worka-App, die Funktionen für Buchung, Abrechnung und Umweltüberwachung umfasst, ermöglicht es Anlageneigentümern, die Nachfragemaschine von IWG zu nutzen und gleichzeitig die Kontrolle über ihre Anlagen zu behalten. Dieser Ansatz ermöglichte die Eröffnung von 247 Zentren im vergangenen Jahr, wobei ein geringer Return on Invested Capital aufrechterhalten und IWG in die Lage versetzt wurde, Kapazitäten zwischen überversorgten und unterversorgten Bezirken effizient anzupassen.

WeWorks gerichtlich genehmigte Restrukturierung reduzierte die Schulden um USD 4 Milliarden, senkte die jährlichen Zinszahlungen und schaffte Mittel für die Renovierung wichtiger Anlagen in London. Das Unternehmen konzentriert sich auf größere Unternehmenssuiten und integriert modulare Wände und doppelte Bodenplatten, um sowohl offene Zusammenarbeit als auch Vertraulichkeit gegenüber Kunden zu unterstützen. Die firmeneigene Workplace-Hub-Software liefert Analysen zu Belegungstrends und hilft Managern von Unternehmensimmobilien, längere Lizenzverlängerungen zu rechtfertigen. Mit einer schuldenfreien Bilanz hat WeWork gegenüber britischen Vermietern wieder an Glaubwürdigkeit gewonnen, insbesondere nach vorangegangenen Mietvertragsverhandlungen.

Regionale Akteure wie Workspace Group und die BizSpace-Sparte von Sirius Real Estate nutzen ihre detaillierte Kenntnis lokaler Planungsvorschriften, um Sekundärimmobilien in amenity-reiche Zentren umzuwandeln – zu Umbaukosten, die 30–40 % unter den Kosten von Neubauten liegen. Workspace verwaltet 73 Objekte in London, viele davon ehemalige Industrieimmobilien, und bietet flexible Mietbedingungen, die zur Cashflow-Variabilität der Kreativbranche passen. BizSpace betreibt 4,3 Millionen Quadratfuß im ganzen Land und richtet sich an Kleinstunternehmen, die durch die Preise in Stadtzentren verdrängt werden. Beide Unternehmen erwerben selektiv notleidende Objekte, renovieren sie nach ESG-Standards, erhöhen dadurch die Mieten und Objektwerte und stärken ihre Position im Markt für flexible Büroflächen im Vereinigten Königreich.

Marktführer im Bereich flexible Büroflächen im Vereinigten Königreich

International Workplace Group (IWG / Regus / Spaces)

WeWork

The Office Group

Workspace Group

BizSpace (Sirius Real Estate)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Das Königliche Institut der Vermessungsingenieure (Royal Institution of Chartered Surveyors) verzeichnete eine Nutzernachfrage nach britischen Büros von 6 % im Quartalsvergleich, mit projiziertem Wachstum der Spitzenmieten in Zentral-London von nahezu 5 % über 12 Monate.

- November 2024: WeWork schloss eine Partnerschaft mit Pitch, einem Indoor-Golfclub, an seinem 286.000 Quadratfuß großen Standort am 30 Churchill Place in Canary Wharf, um das Mitgliedserlebnis durch Teambuilding- und Socialevent-Einrichtungen zu verbessern.

- August 2024: Cubo mietete 60.000 Quadratfuß in Manchester, die zuvor von WeWork betrieben wurden, was auf anhaltenden Betreiberwechsel und Konsolidierung hinweist.

- Mai 2024: WeWork erhielt die endgültige gerichtliche Genehmigung für eine Schuldenrestrukturierung von über USD 4 Milliarden, wodurch vorinsolvenzliche Schulden eliminiert und künftige Mietaufwendungen um etwa USD 12 Milliarden reduziert wurden, um betriebliche Verbesserungen und Marktexpansion zu finanzieren.

Berichtsumfang für den Markt für flexible Büroflächen im Vereinigten Königreich

Flexibler Arbeitsraum ist auch als gemeinsam genutzter Büroraum oder Flexispace bekannt. Diese Art von Büroraum ist mit Grundausstattung wie Telefonleitungen, Schreibtischen und Stühlen ausgestattet – eine Einrichtung, die es Mitarbeitern, die normalerweise von zu Hause aus arbeiten oder Telearbeit leisten, ermöglicht, einige Stunden pro Woche oder Monat ein physisches Büro zu nutzen.

Der Markt für flexible Büroflächen im Vereinigten Königreich ist segmentiert nach Typ (private Büros, Co-Working-Flächen und virtuelle Büros), nach Endnutzer (IT und Telekommunikation, Unternehmensberatung & professionelle Dienstleistungen, BFSI und Sonstige) sowie nach Stadt (London, Manchester, Birmingham, Leeds und der Rest des Vereinigten Königreichs). Der Bericht bietet Marktgröße und Prognosen für den Markt für flexible Büroflächen im Vereinigten Königreich in Wert (USD) für alle oben genannten Segmente.

| Co-Working-Fläche |

| Serviced Offices / Executive Suites |

| Sonstige (Hybridbüro, Virtuelles Büro) |

| Informationstechnologie (IT und ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) |

| Freiberufler |

| Unternehmen |

| Start-ups und Sonstige |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Typ | Co-Working-Fläche |

| Serviced Offices / Executive Suites | |

| Sonstige (Hybridbüro, Virtuelles Büro) | |

| Nach Sektor | Informationstechnologie (IT und ITES) |

| BFSI (Banken, Finanzdienstleistungen und Versicherungen) | |

| Unternehmensberatung & professionelle Dienstleistungen | |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Rechtsdienstleistungen) | |

| Nach Endnutzung | Freiberufler |

| Unternehmen | |

| Start-ups und Sonstige | |

| Nach Land | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der britische Markt für flexible Büroflächen im Jahr 2026?

Die Marktgröße für flexible Büroflächen im Vereinigten Königreich wird im Jahr 2026 auf USD 4,19 Milliarden prognostiziert.

Welche CAGR wird für flexible Arbeitsflächen im Vereinigten Königreich bis 2031 prognostiziert?

Der Sektor soll zwischen 2026 und 2031 mit einer CAGR von 9,15 % wachsen.

Welches Segment führt nach Typ im Bereich flexible Arbeitsflächen?

Co-Working hält einen Anteil von 50,85 % und ist damit das größte Segment.

Welcher Sektor wächst bei der Einführung flexibler Büros am schnellsten?

Banken, Finanzdienstleistungen und Versicherungen sollen bis 2031 mit einer CAGR von 10,60 % wachsen.

Welche britische Region zeigt die höchste Wachstumsrate?

Schottland führt mit einer erwarteten CAGR von 10,90 % bis 2031.

Was treibt das Investoreninteresse an flexiblen Büroimmobilien an?

Einkommensflexibilität, kürzere Mietlaufzeiten und die Fähigkeit zur schnellen Neubepreisung in Inflationszyklen ziehen institutionelles Kapital an.

Seite zuletzt aktualisiert am: