Größe und Marktanteil des UK-Markts für Coworking-Büroflächen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

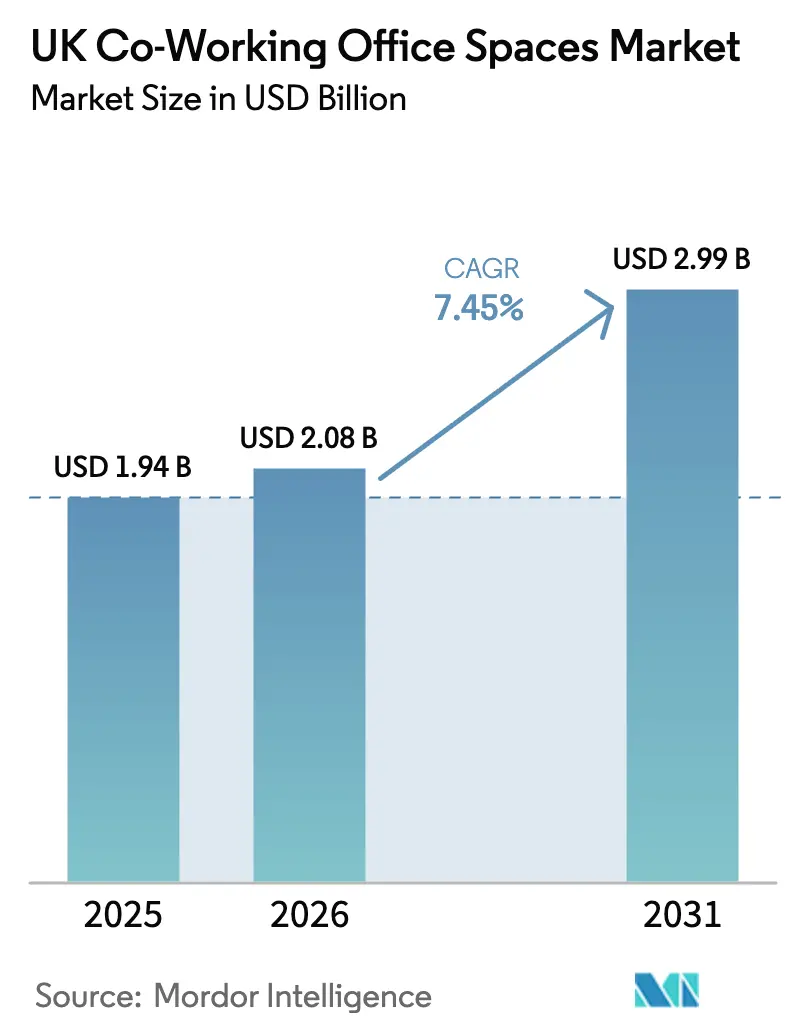

| Marktgröße im Basisjahr (2025) | 1.94 Milliarden US-Dollar |

| Marktgröße (2026) | 2.08 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.45% CAGR |

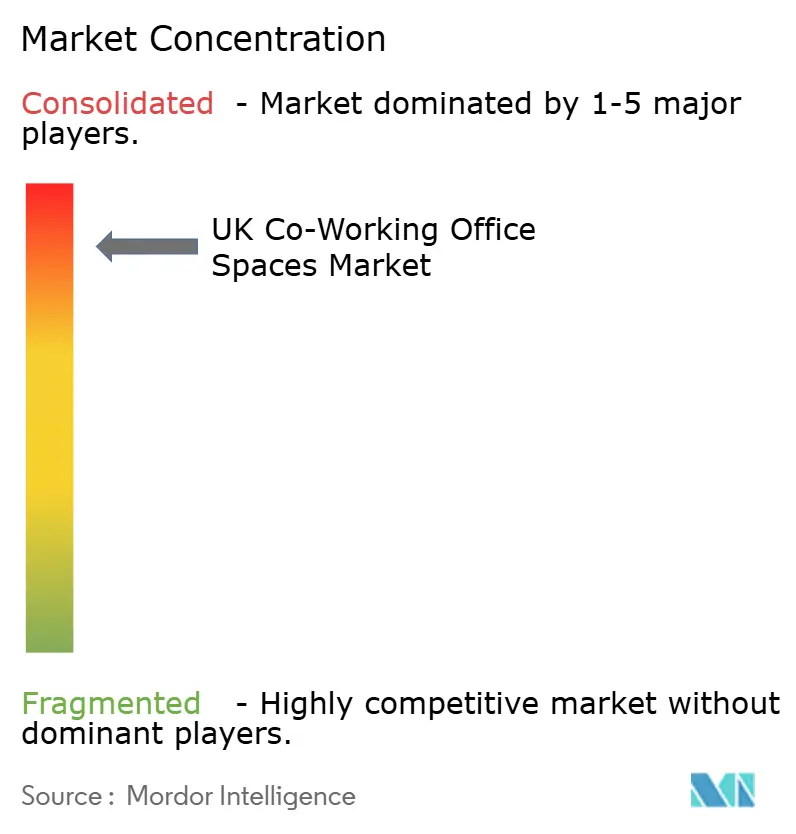

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UK-Markts für Coworking-Büroflächen von Mordor Intelligence

Die Marktgröße für Co-Working-Flächen im Vereinigten Königreich wurde im Jahr 2025 auf 1,94 Milliarden USD geschätzt und soll von 2,08 Milliarden USD im Jahr 2026 auf 2,99 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,45 % während des Prognosezeitraums (2026–2031)[1]Chartered Institute of Personnel and Development, "Flexible and Hybrid Working Practices in 2024," cipd.org. Die Nachfrage wird durch Arbeitgeber angetrieben, die hybride Richtlinien formalisieren, wodurch flexible Arbeitsflächen von einem zyklischen Vorteil zu einem Kernbestandteil der Immobilienstrategie geworden sind. Unternehmen verhandeln ihre Hauptsitz-Flächenbedarfe neu und fügen gleichzeitig regionale Satellitenbüros hinzu – ein Schritt, der den adressierbaren Pool für den Markt für Co-Working-Flächen im Vereinigten Königreich vergrößert. ESG-Vorgaben drängen Vermieter gleichzeitig dazu, BREEAM- und LEED-zertifizierte Gebäude zu sanieren oder zu entwickeln, was Betreiber dazu veranlasst, zertifizierte Objekte zu priorisieren, bei denen Mietaufschläge von 15–20 % erzielt werden. Kapital ist reichlich vorhanden: Family Offices, Infrastrukturfonds und REITs allokieren trockenes Pulver in Umsatzbeteiligungsvereinbarungen, die Betreiber vor hohen Ausbaukosten schützen und Vermietern eine Gewinnbeteiligung ermöglichen. Unterdessen schließen regionale Zentren wie Manchester und Belfast die Lücke zu London, was eine dauerhafte geografische Neuausrichtung signalisiert, die das Portfoliorisiko für Anbieter im Markt für Co-Working-Flächen im Vereinigten Königreich diversifiziert.

Wichtigste Erkenntnisse des Berichts

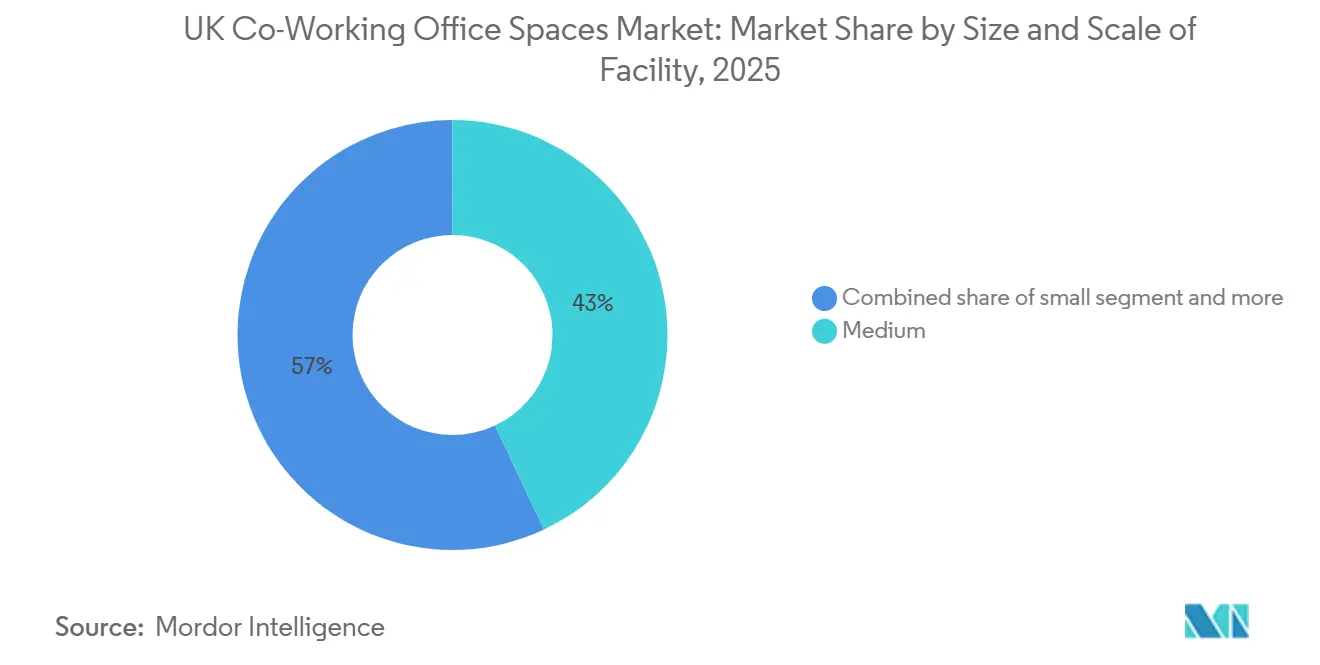

- Nach Größe und Umfang der Einrichtung beherrschten mittelgroße Zentren im Jahr 2025 einen Marktanteil von 43 % am Markt für Co-Working-Büroflächen im Vereinigten Königreich, während große Campusse voraussichtlich mit einer CAGR von 9,11 % bis 2031 beschleunigen werden, gestützt durch Mieter aus den Bereichen Biowissenschaften und Technologie.

- Nach Sektor dominierte IT & ITES mit einem Umsatzanteil von 36,50 % im Jahr 2025; die Biowissenschaften werden voraussichtlich mit einer CAGR von 10,20 % zwischen 2026 und 2031 wachsen, da die Nachfrage nach CL2-fähigen Labormodulen zunimmt.

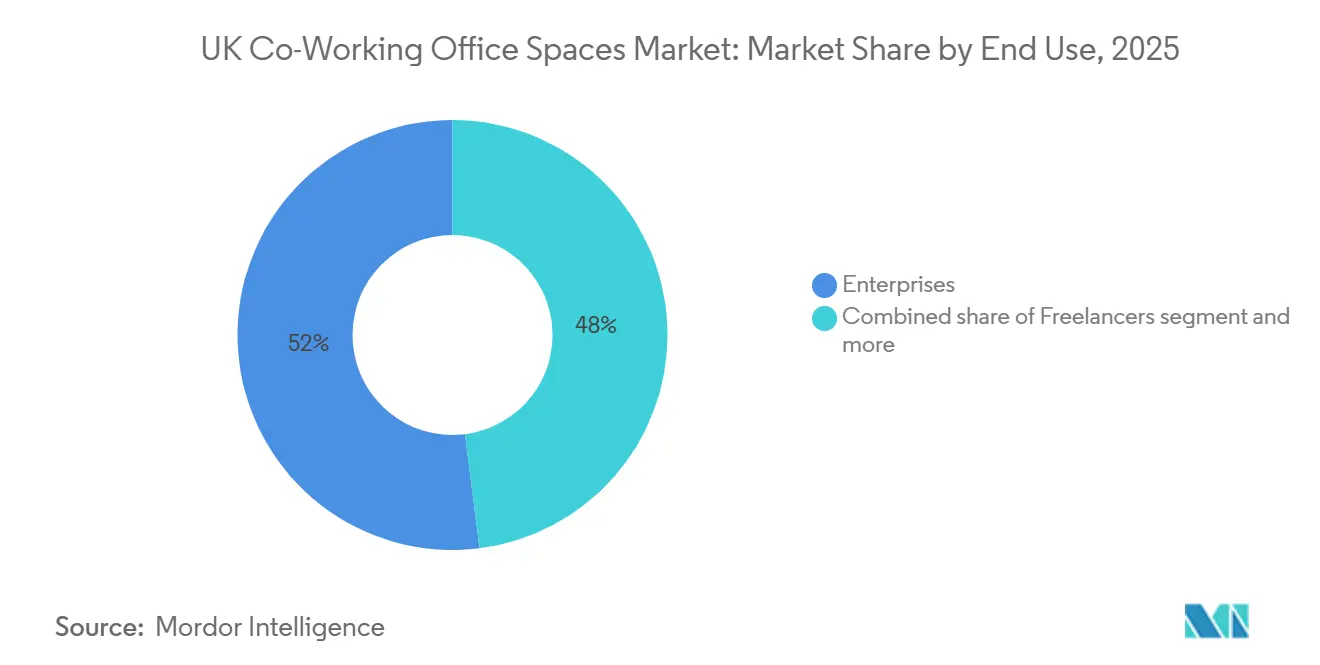

- Nach Endnutzung hielten Unternehmen im Jahr 2025 einen Anteil von 52 % an der Marktgröße für Co-Working-Büroflächen im Vereinigten Königreich, doch Start-ups und Freiberufler werden voraussichtlich mit einer CAGR von 8,78 % wachsen, begünstigt durch stabilere Risikokapitalzuflüsse.

- Geografisch entfiel auf England im Jahr 2025 ein Wertanteil von 86 %, während Nordirland mit einer CAGR-Prognose von 8,93 % bis 2031 das am schnellsten wachsende Gebiet ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum UK-Markt für Coworking-Büroflächen

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybrides Arbeiten hält zweistellige Absorption flexibler Flächen aufrecht | +2.1% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Technologie-, Kreativ- und professionelle Dienstleistungsmieter erweitern ihre Präsenz in mehreren Städten | +1.8% | England, Schottland | Langfristig (≥ 4 Jahre) |

| Nachfrageanstieg in regionalen Zentren verringert die Abhängigkeit von London | +1.5% | England, Nordirland | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu BREEAM/LEED-zertifizierten Flächen zur Erfüllung der ESG-Vorgaben der Nutzer | +0.9% | England, Schottland | Langfristig (≥ 4 Jahre) |

| Kapital von Family Offices und Infrastrukturfonds für einkommensresistente Portfolios vorgesehen | +1.3% | England, Schottland | Kurzfristig (≤ 2 Jahre) |

| Umsatzbeteiligungsmodelle zwischen Vermietern und Betreibern senken Eintrittsbarrieren für neue Standorte | +1.2% | England, Wales, Nordirland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybrides Arbeiten hält zweistellige Absorption flexibler Flächen aufrecht

Zwei Drittel der Arbeitgeber im Vereinigten Königreich verlangen nun, dass Mitarbeiter mindestens einen Teil der Woche im Büro sind – ein deutlicher Anstieg seit 2023 –, und die durchschnittliche Büroauslastung erreichte 2025 66 %. Unternehmen verlagern sich daher von festen Mietverträgen hin zu variablen Kosten-Schreibtischen, die sich mit der Mitarbeiterzahl ausweiten oder verkleinern lassen. Technologiegiganten haben Belegungssensor-Ökosysteme etabliert, die Echtzeitdaten in Planungstools einspeisen, und Betreiber, die sich in diesen Technologie-Stack integrieren können, gewinnen Unternehmensverträge[2]Microsoft, "Introducing Microsoft Places," microsoft.com. Diese Akzeptanz stützt eine stabile, zweistellige Absorption im Markt für Co-Working-Flächen im Vereinigten Königreich.

Technologie-, Kreativ- und professionelle Dienstleistungsmieter erweitern ihre Präsenz in mehreren Städten

Staatliche Zuschüsse für Gaming, Film und digitale Medien – insgesamt 480 Millionen USD seit 2024 – treiben Mieter nach Manchester, Birmingham und Leeds, wo neue Innovationsquartiere Studioflächen mit Co-Working-Etagen bündeln[3]UK Department for Culture, Media & Sport, "Creative Industries Sector Vision," gov.uk. Beratungsunternehmen im professionellen Dienstleistungsbereich spiegeln dieses Muster wider, indem sie Nearshore-Lieferteams außerhalb Londons pilotieren, um Gehaltskosten zu kontrollieren, was den Markt für Co-Working-Flächen im Vereinigten Königreich über die Hauptstadt hinaus vergrößert.

Nachfrageanstieg in regionalen Zentren verringert die Abhängigkeit von London

Die regionale Absorption überstieg 2024 450.000 Quadratfuß, wobei allein Manchester 280.598 Quadratfuß aufnahm – ein Anstieg von 34,5 % im Jahresvergleich. Nutzer suchen Talentpools, erschwingliche Mieten und verbesserte Verkehrsanbindungen, was Betreiber dazu veranlasst, Kapital in den Kernstädten Englands und in Belfast einzusetzen und damit die Einnahmequellen im Markt für Co-Working-Flächen im Vereinigten Königreich zu diversifizieren.

Verlagerung hin zu BREEAM/LEED-zertifizierten Flächen zur Erfüllung der ESG-Vorgaben der Nutzer

Die bevorstehende EPC-B-Anforderung für Nicht-Wohngebäude bis 2030 macht die Zertifizierung zu einem Muss. Neue Zentren wie Huckletrees 8 Bishopsgate erreichten BREEAM Excellent mit intelligenter Klimatechnik und LED-Beleuchtung, was Betreibern ermöglicht, Mietaufschläge von 15–20 % gegenüber nicht zertifiziertem Bestand zu erzielen. Investoren bevorzugen Portfolios, die ausrichtungsbereit sind, was ESG als dauerhaften Wachstumshebel für den Markt für Co-Working-Flächen im Vereinigten Königreich stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokales Überangebot in Teilmärkten der Londoner Innenstadt drückt Schreibtischpreise | -1.4% | England (Londoner Innenstadt) | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Energie-, Gebäudemanagement- und Arbeitskosten belasten die EBITDA-Margen der Betreiber | -1.9% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Volatilität der KMU-Nachfrage angesichts von Inflations- und Rezessionsängsten im Vereinigten Königreich | -1.1% | England, Wales, Nordirland | Kurzfristig (≤ 2 Jahre) |

| Aufkommender nicht-traditioneller Wettbewerb erodiert die Preissetzungsmacht | -0.8% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokales Überangebot in Teilmärkten der Londoner Innenstadt drückt Schreibtischpreise

Das Angebot in der City und in Westminster wuchs zwischen 2022 und 2024 um mehr als 1 Million Quadratfuß, doch die Auslastung verharrt unter 70 %. Die durchschnittlichen monatlichen Schreibtischpreise erreichten Anfang 2024 994 USD, doch Vermieter in Randlagen bieten nun mietfreie Zeiträume und Ausbaukostenzuschüsse an, um Flächen zu füllen, was die Margen der etablierten Betreiber belastet.

Erhöhte Energie-, Gebäudemanagement- und Arbeitskosten belasten die EBITDA-Margen der Betreiber

Die Strompreise stiegen von 2021 bis 2024 um 54 %, während der nationale Mindestlohn im Jahr 2024 um fast 10 % anstieg, was zusammen 3–5 Prozentpunkte vom EBITDA der Flächenanbieter abzog. Nur Betreiber, die sensorbasierte Klimatechnik und KI-Planungsplattformen einsetzen, konnten diesen Druck im Markt für Co-Working-Flächen im Vereinigten Königreich ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe und Umfang der Einrichtung: Große Campusse profitieren vom Aufschwung der Biowissenschaften

Große Campusse verzeichneten den schnellsten Expansionspfad mit einer CAGR-Prognose von 9,11 % für den Zeitraum 2026–2031. Betreiber wie Bruntwood SciTech und British Land errichten CL2-fähige Entwicklungen mit 200.000 Quadratfuß, die die Ausbauzeiten auf acht Wochen verkürzen und sie zu Magneten für Biotech- und KI-gestützte Arzneimittelentdeckungsunternehmen machen. Mittelgroße Zentren halten nach wie vor den größten Anteil mit 43 % am Markt für Co-Working-Büroflächen im Vereinigten Königreich und werden von Unternehmen bevorzugt, die Flächen von 5.000–20.000 Quadratfuß auf mehrere Städte verteilen. Kleine Standorte in Stadtrandlagen unter 5.000 Quadratfuß florieren im Londoner Umland und absorbieren die Nachfrage nach wohnortnahem Arbeiten mit minimalem Pendelaufwand. Zusammen bieten die drei Formate den Anbietern einen diversifizierten Einnahmemix, der sie vor Konjunkturschwankungen schützt.

Die Heterogenität der Nachfrage erfordert von Betreibern eine ausgewogene Portfoliomischung. Campusse können mehrjährige Vereinbarungen mit Ankermietern sichern, während mittelgroße Zentren als Satellitenknotenpunkte fungieren und kleine Standorte Freiberufler bedienen. Gruppen, die sich zu stark auf eine Größenordnung konzentrieren, riskieren Auslastungsschocks, wenn sich die Mieteranforderungen weiterentwickeln. Folglich bündeln Expansionspläne im Markt für Co-Working-Büroflächen im Vereinigten Königreich nun mindestens ein Objekt in jeder Größenkategorie, um sich gegen strukturelle Verschiebungen abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sektor: Beschleunigung der Biowissenschaften verändert das Einrichtungsdesign

IT & ITES führte mit 36,50 % des Umsatzes im Jahr 2025, doch die Biowissenschaften sind der am schnellsten wachsende Bereich mit einer prognostizierten CAGR von 10,20 % bis 2031. Der Bedarf des Sektors nach sofort nutzbaren Laborbänken zeigt sich im EpiCentre in Haverhill, das seine anfängliche Kapazität innerhalb von drei Monaten nach seiner Eröffnung im Jahr 2024 ausschöpfte. BFSI-Mieter folgen dicht dahinter und entscheiden sich für regionale Zentren, in denen regulierungskonforme Besprechungsräume mit einem Rabatt von 30 % gegenüber Londoner Mieten gesichert werden können. Beratungsunternehmen im professionellen Dienstleistungsbereich nutzen Co-Working für Sprint-Teams in Kundenregionen und sichern so eine Grundauslastung der Zentren.

Betreiber rüsten zusätzliche Strom-, Kühl- und Luftwechselkapazitäten nach, um Biotech-Mieter anzulocken, und verbessern gleichzeitig die Cybersicherheitsebenen für BFSI-Nutzer. Die Sektordiversifizierung wandelt sich so in Mietresistenz um, verbreitert die Kundenmatrix des Marktes für Co-Working-Büroflächen im Vereinigten Königreich und reduziert die Korrelation mit einzelnen Branchenzyklen.

Nach Endnutzung: Start-ups erholen sich, da die Risikokapitalfinanzierung sich stabilisiert

Unternehmen belegten 2025 52 % des Wertes, doch der Schwung verlagert sich hin zu Start-ups und Freiberuflern, die bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden. Huckletrees Standort am Oxford Circus, der Web3-Demo-Tage und Risikokapital-Pitch-Wochen kuratierte, erreichte innerhalb von 90 Tagen nach der Eröffnung eine Schreibtischauslastung von 80 % und veranschaulicht, wie Programmierung die Auslastung bei Frühphasenunternehmen steigert. Freiberufler bevorzugen Wohnortnähe-Zentren, die die Pendelzeiten minimieren; IWGs HomeWork-Kooperation fügte 2024 drei Filialen im Süden Londons hinzu, die auf dieses Mikrosegment abzielen.

Betreiber staffeln nun Mitgliedschaftsprodukte: Unternehmen unterzeichnen Rahmendienstleistungsverträge für mehrere Regionen, Start-ups erhalten rollende 12-Monats-Mietverträge, die an Finanzierungsmeilensteine geknüpft sind, und Freiberufler zahlen Tagessätze. Präzision bei der Produkt-Markt-Passung hält die Abwanderung in Grenzen und trägt zur Stabilisierung der Einnahmen im Markt für Co-Working-Büroflächen im Vereinigten Königreich bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

England monopolisierte 86 % des Umsatzes im Jahr 2025, obwohl regionale Städte Londons Dominanz abschwächen. Manchester absorbierte 2024 280.598 Quadratfuß flexibler Flächen, unterstützt durch Bruntwood SciTech-Projekte im Wert von 307 Millionen USD wie No. 3 Circle Square. Birminghams CreaTech Frontiers fügt 130.000 Quadratfuß hinzu, teilweise finanziert durch 8,5 Millionen USD an öffentlichen Mitteln für Gaming-Studios. Leeds profitiert vom Northern Creative Corridor, der Kulturzuschüsse in designerfreundliche Umgebungen lenkt, die eine zweistellige jährliche Nachfrage aufrechterhalten. London bleibt der primäre Hauptsitzknoten, doch sein Anteil am Markt für Co-Working-Büroflächen im Vereinigten Königreich sank von 92 % im Jahr 2019 auf 86 % im Jahr 2025, da Unternehmen Talente und Kostenbasis umverteilen.

Nordirland ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 8,93 % bis 2031. Belfast lockt Fintech- und Cybersicherheitsunternehmen an, die eine regulatorische Brücke nach dem Brexit und eine Mietarbitrage von 40–50 % gegenüber Dublin suchen. Schottland verzeichnet ein stetiges mittleres einstelliges Wachstum; Edinburghs Vermögensverwaltungscluster schätzt LEED-Gold-Gebäude, die mit Stewardship-Kodizes übereinstimmen, während Glasgows Ökosystem für erneuerbare Energien Projekträume für Ingenieurteams benötigt. Wales hinkt hinterher, begrenzt durch schwächere Risikokapitalzuflüsse, doch Cardiffs öffentliche Auftragnehmer nehmen allmählich Umsatzbeteiligungsstandorte an, die Vorabinvestitionen eliminieren. Auf den gesamten Inseln prägen staatliche Zuschüsse und Universitätsanker Mikronischen mit überdurchschnittlichem Potenzial im Markt für Co-Working-Büroflächen im Vereinigten Königreich.

Wettbewerbslandschaft

IWG bleibt der Ausreißer in Bezug auf Größe, betreibt 245.000 Räume weltweit und verpflichtet sich zu 2.000 neuen Standorten im Vereinigten Königreich über fünf Jahre durch Managementverträge, die das Bilanzrisiko begrenzen. Bruntwood SciTech konzentriert sich auf sektorspezifische Objekte und berichtete von einem Betriebsgewinn von 23,5 Millionen USD sowie 900.000 Quadratfuß an Vermietungen im Jahr 2025 in Manchester, Leeds und Birmingham, was den Appetit auf laborgeeignete Bestände unterstreicht. Huckletree differenziert sich durch kuratierte Gemeinschaften und erzielte BREEAM-Excellent-Bewertungen, um ESG-orientierte Unternehmen zu gewinnen. Zusammen prägen diese Akteure ein Ökosystem, in dem Größe und Spezialisierung im Markt für Co-Working-Büroflächen im Vereinigten Königreich nebeneinander existieren.

Investitionsaktivitäten signalisieren wachsendes institutionelles Vertrauen. Der Verkaufsprozess von The Office Group im Wert von 1,5 Milliarden USD zog Pensions- und Staatsfonds-Bieter an, während Umsatzbeteiligungsvereinbarungen sich verbreiten – 95 % der IWG-Eröffnungen im ersten Halbjahr 2024 nutzten diese Struktur. Technologie ist ein Wettbewerbsvorteil; Smart Spaces gewann 2025 den PropTech-Unternehmenspreisträger des Jahres für KI-gesteuerte Belegung und Klimasteuerung, die den Energieverbrauch um 20–30 % senkt. Betreiber ohne vergleichbare Plattformen werden zu Übernahmezielen.

Nicht-traditionelle Wettbewerber wie Hotelketten und Einzelhandelsvermieter erweitern die Auswahl, komprimieren aber die Einstiegsmargen. Dies zwingt etablierte Anbieter dazu, Schutzgräben durch sektorspezifische Ausbauten zu schaffen – Nasslabore, Produktionsstudios, Fintech-gerechte Besprechungsräume –, die Premium-Schreibtischpreise rechtfertigen. Konsolidierung ist unvermeidlich, da erhöhte Energie- und Arbeitskosten die Ressourcen von Anbietern mit weniger als 10 Standorten übersteigen und damit den Professionalisierungsstandard im Markt für Co-Working-Büroflächen im Vereinigten Königreich schrittweise anheben.

Marktführer im Bereich Coworking-Büroflächen im Vereinigten Königreich

International Workplace Group plc

WeWork

The Office Group

Landmark

Huckletree

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Bruntwood SciTech verpflichtete sich zu 21,5 Millionen USD für die Erweiterung von Manchester One, fügte vier Etagen hinzu und erhöhte die Gesamtfläche auf 160.000 Quadratfuß; die Fertigstellung ist für 2028 geplant.

- Februar 2026: Bruntwood SciTech erzielte einen Betriebsgewinn von 23,5 Millionen USD bei einem verwalteten Vermögen von 2,4 Milliarden USD, gewann 455 neue Kunden und vermietete 900.000 Quadratfuß im Geschäftsjahr 2025.

- Januar 2026: IWG eröffnete 60.000 Quadratfuß in Bolton, London, Croydon, Leeds und Lisburn über kapitalschonende Managementverträge.

- Juli 2025: Bruntwood SciTech schloss eine Sanierung im Wert von 16,4 Millionen USD des 38.000 Quadratfuß großen King's House ab und konfigurierte es für CL2-konforme Labore und Co-Working.

Berichtsumfang des UK-Markts für Coworking-Büroflächen

| Klein |

| Mittel |

| Groß |

| IT & ITES |

| BFSI |

| Unternehmensberatung & professionelle Dienstleistungen |

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) |

| Freiberufler |

| Unternehmen |

| Start-ups & Sonstige |

| England | London |

| Übriges England | |

| Schottland | |

| Wales | |

| Nordirland |

| Nach Größe und Umfang der Einrichtung | Klein | |

| Mittel | ||

| Groß | ||

| Nach Sektor | IT & ITES | |

| BFSI | ||

| Unternehmensberatung & professionelle Dienstleistungen | ||

| Sonstige Dienstleistungen (Einzelhandel, Biowissenschaften, Energie, Recht) | ||

| Nach Endnutzung | Freiberufler | |

| Unternehmen | ||

| Start-ups & Sonstige | ||

| Nach Land | England | London |

| Übriges England | ||

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des UK-Markts für Coworking-Büroflächen?

Der Sektor erzielte im Jahr 2026 einen Umsatz von 2,08 Milliarden USD und soll bis 2031 einen Wert von 2,99 Milliarden USD erreichen.

Wie schnell wächst die Region Nordirland?

Nordirland wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,93 % verzeichnen – die schnellste Rate unter den Regionen des Vereinigten Königreichs.

Welche Einrichtungsgröße expandiert am stärksten?

Großflächige Einrichtungen führen mit einer CAGR von 9,11 % dank der Nachfrage nach Nähe und Bequemlichkeit.

Welche Mietergruppen dominieren die Nachfrage?

Die Informationstechnologie hält den größten Anteil, während professionelle Dienstleistungen das höchste Wachstumsmomentum aufweisen.

Seite zuletzt aktualisiert am: