Marktgröße und Marktanteil für autonome Navigation

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 13.47 Milliarden US-Dollar |

| Marktgröße (2030) | 29.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Navigation von Mordor Intelligence

Die Marktgröße für autonome Navigation belief sich im Jahr 2025 auf 13,47 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 29,79 Milliarden USD zu erreichen, was einer CAGR von 15,12 % entspricht. Das Wachstum wurde durch behördliche Genehmigungen für Level-3-Personenkraftwagen, plattformübergreifende Sensorkostenkompression und skalierte kommerzielle Pilotprojekte im Straßen-, Luft-, See- und Industriebereich angetrieben. Im Jahr 2024 veränderten Preissenkungen bei Festkörper-LiDAR die Gesamtbetriebskostenökonomie, während Risikokapital und staatliche Programme neue Einsätze unterstützten. Der Wettbewerbsdruck hat schnelle Software-Iterationszyklen vorangetrieben, die wiederum die Hardwarenachfrage verstärken, da Erstausrüster Redundanzen hinzufügen, um Sicherheitsvorschriften zu erfüllen. Schließlich stellen anhaltende Zuflüsse von Risikokapital und Verteidigungskapital sicher, dass der Markt für autonome Navigation trotz fragmentierter Marktführerschaft weiterhin neue Unternehmen anzieht.

Wichtigste Erkenntnisse des Berichts

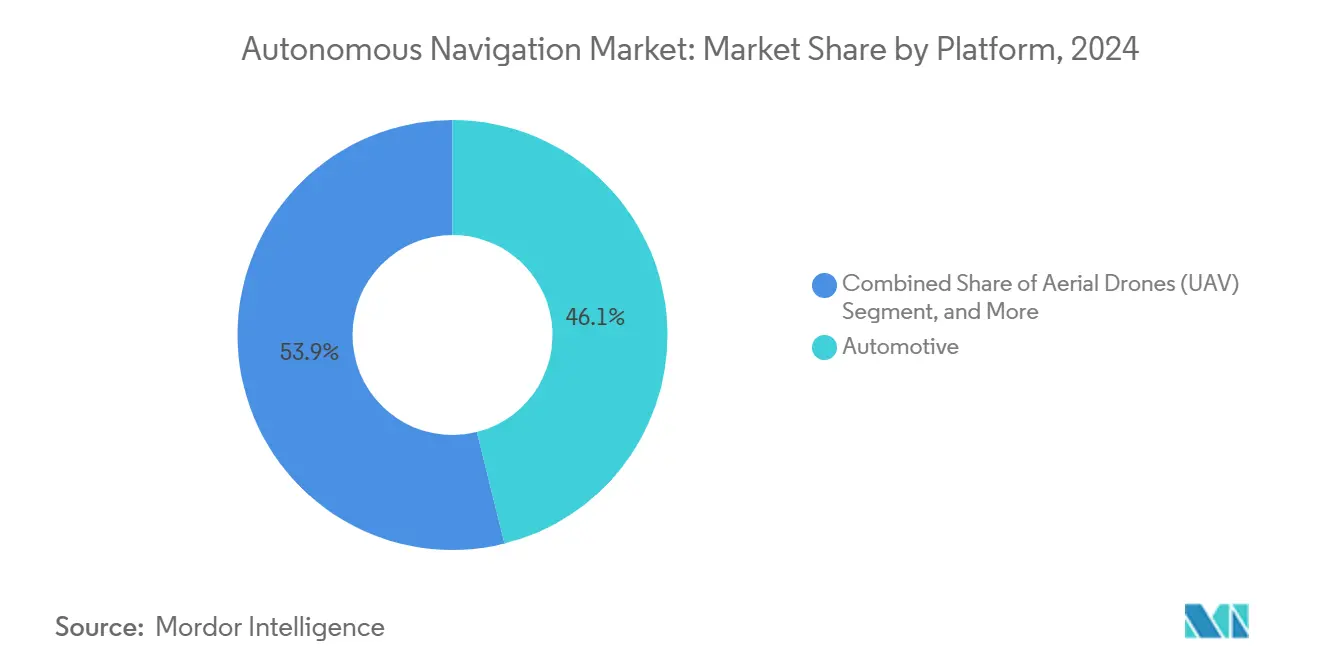

- Nach Plattform entfiel auf den Automotive-Bereich im Jahr 2024 ein Marktanteil von 46,12 % am Markt für autonome Navigation.

- Nach Komponente dominierte Hardware mit einem Anteil von 54,34 % im Jahr 2024, während Software mit einer CAGR von 16,87 % voranschreitet.

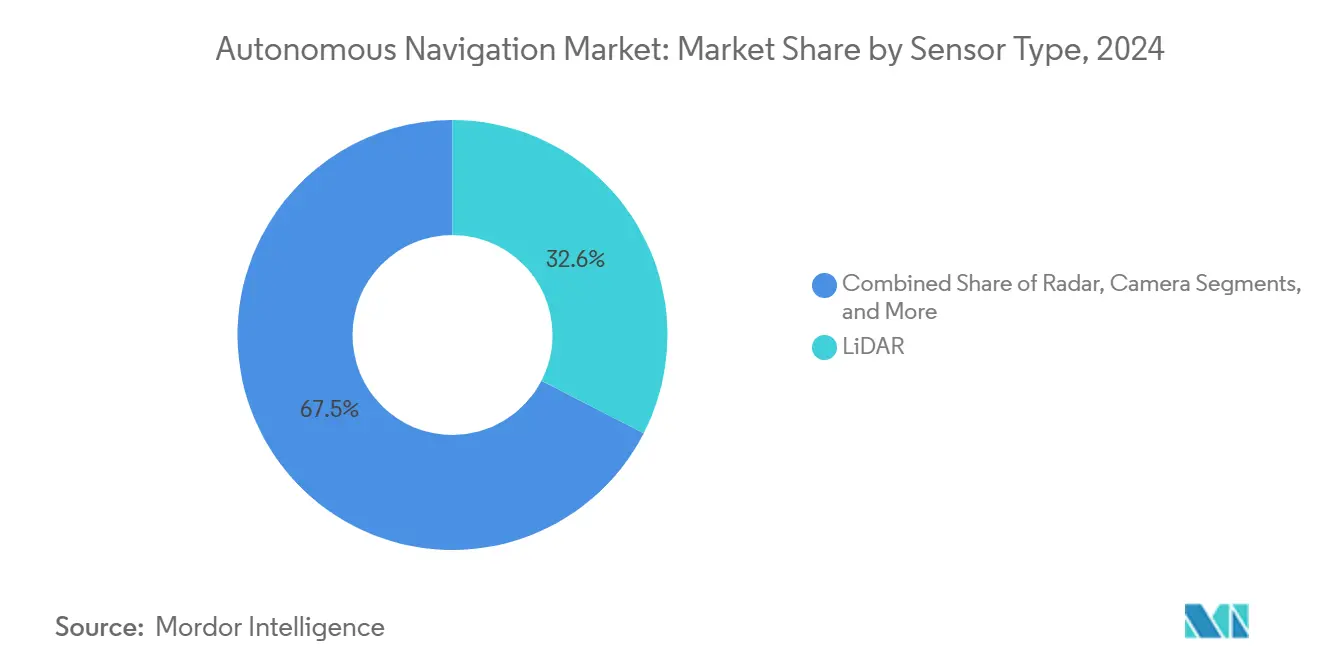

- Nach Sensortyp hielt LiDAR einen Anteil von 32,55 % und ist bis 2030 auf eine CAGR von 17,17 % ausgerichtet.

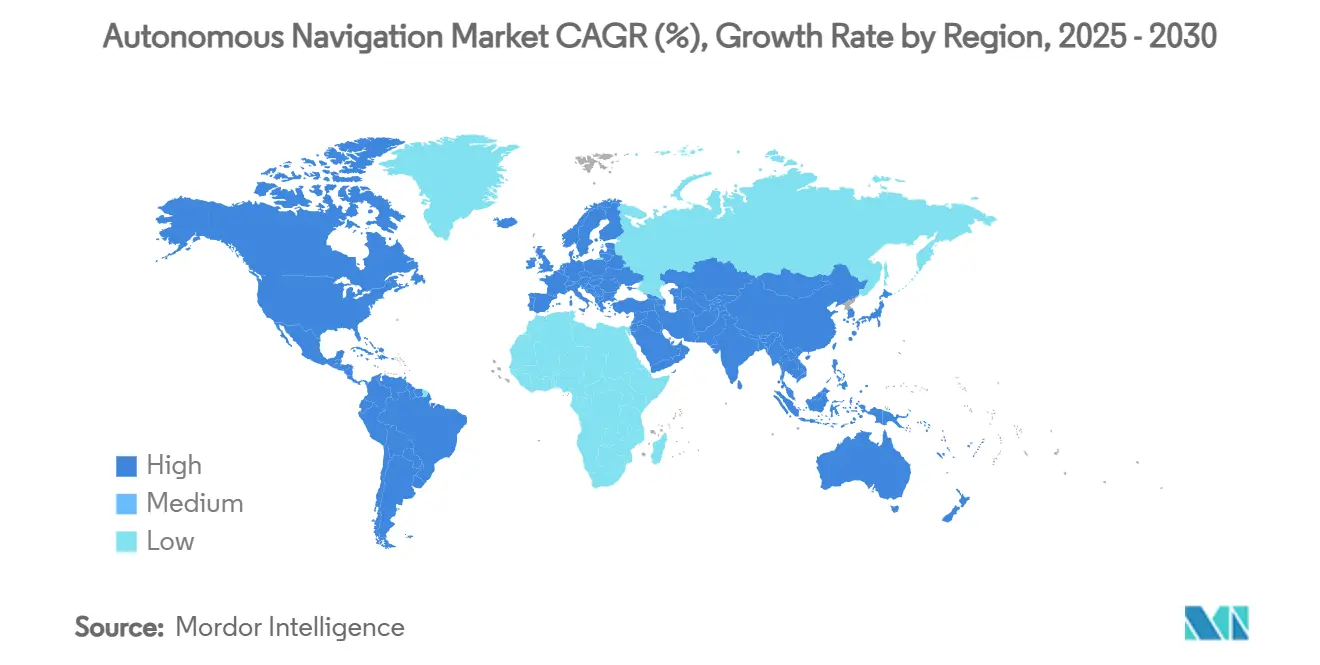

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 38,89 %; der Nahe Osten verzeichnet die schnellste CAGR-Prognose von 17,47 %.

Globale Trends und Erkenntnisse im Markt für autonome Navigation

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte behördliche Genehmigungen für Level-3-Personenkraftwagen | +2.1% | Global, mit frühen Gewinnen in der EU, Japan und China | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der durchschnittlichen Verkaufspreise für Festkörper-LiDAR | +1.8% | Global, konzentriert in Automotive-Zentren | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Drohnenliefernetzwerk-Pilotprojekte erreichen Skalierung in OECD-Städten | +1.5% | OECD-Kernbereich, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Einführung des IMO-MASS-Codes für autonome Schiffe | +1.2% | Globale Seerouten, frühe Einführung in Nordeuropa | Langfristig (≥ 4 Jahre) |

| Wenig beachtet: Nachrüstung autonomer Muldenkipper in Lateinamerika | +0.9% | Lateinamerika, Ausweitung auf Afrika und Asien | Mittelfristig (2–4 Jahre) |

| Wenig beachtet: Staatliche Investitionen in maritime Überwachung | +0.7% | Asien-Pazifik, Naher Osten, Nordeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte behördliche Genehmigungen für Level-3-Personenkraftwagen

Mehrere Rechtssysteme genehmigten Level-3-Autobahnassistenzsysteme im Jahr 2024, was Zertifizierungszyklen verkürzte und Erstausrüsterinvestitionen förderte. Deutschland genehmigte Drive Pilot für bedingte Automatisierung, Japan erweiterte seinen Rahmen, und Chinas Sandbox-Korridore boten stadtweite Genehmigungen. Die einheitliche EU-Typgenehmigungsverordnung beseitigte länderspezifische Anmeldungen und verkürzte die Compliance-Vorlaufzeiten. Zusammen reduzierten diese Maßnahmen das Kapitalrisiko für Zulieferer und schufen globale Skalierung für sicherheitskritische Komponenten.[1]TÜV SÜD, „Genehmigung für den Betrieb autonomer Fahrzeuge”, tuv-sud.com

Rascher Rückgang der durchschnittlichen Verkaufspreise für Festkörper-LiDAR

Automotive-taugliche Festkörper-LiDAR-Systeme verzeichneten im Jahr 2024 nach der Ablösung mechanischer Baugruppen durch Halbleiterintegration einen erheblichen Preisrückgang. Zulieferer nutzten Siliziumphotonik und automotive Verpackungslinien, um in einigen Anwendungsfällen Kostenparität mit Radar zu erreichen. Der Rückgang hat es ermöglicht, in Massenmarktfahrzeugen mehrere LiDAR-Einheiten für eine 360-Grad-Abdeckung zu installieren, was die Realisierbarkeit von Level 3 und Level 4 beschleunigt.[2]Photonics Media-Redakteure, „Viavi Solutions übernimmt Inertial Labs”, photonics.com Quelle: Federal Aviation Administration, „Accepted Means of Compliance for Small

”Kommerzielle Drohnenlieferpilotprojekte erreichen Skalierung in OECD-Städten

Städtische Drohnenliefernetzwerke verzeichneten im Jahr 2024 Hunderttausende von Flügen. Zivilluftfahrtbehörden in den Vereinigten Staaten und Europa genehmigten Kategorie-3-Operationen über Personen, und mehrere asiatische Städte öffneten Tiefflugkorridore. Diese Meilensteine lieferten dichte reale Daten, senkten die Versicherungskosten und validierten Autonomie-Stacks für GPS-eingeschränkte Umgebungen.[3]Federal Aviation Administration, „Accepted Means of Compliance for Small Unmanned Aircraft Category 3 Operations”, faa.gov

Einführung des IMO-MASS-Codes für autonome Schiffe

Der IMO-Code für maritime autonome Überwasserfahrzeuge trat 2024 in Kraft. Norwegen erteilte die erste Genehmigung für ein autonomes Containerschiff, und Singapur legte Testkorridore fest. Klare Regeln für Sicherheit, Kommunikation und Besatzungskompetenz erschlossen das kommerzielle Interesse an Fracht-, Offshore-Energie- und Überwachungsanwendungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Cybersicherheitszertifizierung über Plattformen hinweg | -1.3% | Global, akut in Verteidigung und kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hohe Wartungskosten für hochpräzise HD-Karten | -0.8% | Städtische Zentren weltweit, besonders gravierend in sich schnell verändernden Städten | Mittelfristig (2–4 Jahre) |

| Talentengpass bei Echtzeit-Embedded-KI-Ingenieuren | -0.6% | Silicon Valley, Europa, chinesische Technologiezentren | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für taktische IMUs | -0.4% | Globale Lieferketten, konzentrierte Auswirkungen auf Verteidigungsanwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Cybersicherheitszertifizierung über Plattformen hinweg

ISO/SAE 21434 wurde 2024 für neue Fahrzeuge verpflichtend, während gleichwertige Vorschriften für maritime, Luft- und Industrieroboter hinterherhinkten. Zulieferer müssen daher separate Sicherheitsarchitekturen maßschneidern, was den nicht wiederkehrenden Engineering-Aufwand erhöht und Validierungszeitpläne verlängert. Die Fragmentierung hinterlässt auch Multi-Plattform-Flotten mit ungleichmäßiger Bedrohungsabdeckung – eine Herausforderung, die spezialisierte Cybersicherheitsunternehmen zu schließen versuchen.

Hohe Wartungskosten für hochpräzise HD-Karten

Der Betrieb zentimetergenauer Karten kann in überfüllten Städten, in denen täglich Änderungen auf Spurebene auftreten, jährlich sehr kostspielig sein. Bei kleineren Servicegebieten steigen die Fixkosten pro Kilometer stark an, was die kommerzielle Einführung behindert. Crowdsourcing- und Echtzeit-Kartierungstechnologien befinden sich in der Entwicklung, haben aber die funktionalen Sicherheitsziele noch nicht erfüllt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Automotive-Skalierung führt, Marine wächst stark

Die Marktgröße für autonome Navigation im Bereich Automotive-Plattformen belief sich im Jahr 2025 auf 6,22 Milliarden USD, was 46,12 % des Umsatzes entspricht. Regulatorische Klarheit und verbraucherorientierte Software-Update-Modelle halfen Tesla, Waymo und etablierten Erstausrüstern, Robotaxi-Pilotprojekte voranzutreiben. Marine- und Offshore-Plattformen, die zwar nur 9 % des Umsatzes 2025 ausmachen, sollen mit einer CAGR von 16,3 % wachsen, da staatliche Marinen unbemannte Patrouillenfahrzeuge finanzieren und Reedereien besatzungsarme Frachtfahrten anstreben. Luftdrohnen nutzten die kommerzielle Liefernachfrage, und Bergbauflotten rüsteten Muldenkipper für Tagebauarbeiten nach. Plattformübergreifender Wissenstransfer hat historische Grenzen verwischt, da Unternehmen automotive Sensorfusion in Schiffe übertragen und Redundanzstrategien aus der Luftfahrt für Lastkraftwagen adaptieren.

Die Dominanz des Automotive-Bereichs hat ein lebendiges Komponentenökosystem hervorgebracht, das kleinere Nischen beliefert. Verteidigungsprogramme rüsten Black-Hawk-Hubschrauber mit zivilen Autonomie-Kits nach und validieren kommerzielle Software in missionskritischen Einsätzen. Lagerroboter, obwohl ausgereift, nehmen weiterhin auf Autobahnen verfeinerte Algorithmen auf und beweisen, dass Forschung über Anwendungsfälle hinweg amortisiert wird. Folglich wird erwartet, dass die Plattformsegmentierung enger wird, da Software-Abstraktionsschichten es Entwicklern ermöglichen, mehrere Fahrzeuge mit minimalem Codeaufwand anzusprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software-Beschleunigung verändert Margen

Hardware repräsentierte 54,34 % des Umsatzes 2024, sieht sich jedoch nun einem Anteilsverlust gegenüber, da der Wert zu Wahrnehmungs- und Entscheidungscode migriert. Die dem Software-Bereich zugeschriebene Marktgröße für autonome Navigation soll bis 2030 13,1 Milliarden USD erreichen, getragen von einer CAGR von 16,87 % auf der Grundlage von Over-the-Air-Funktionsveröffentlichungen und datenverankerten Serviceverträgen. Nvidias zentralisierte Rechenplatinen veranschaulichen, wie enge Hardware-Software-Kopplung die Plattformbindung stärkt, doch Margen entstehen zunehmend auf der Algorithmusebene, wo die Differenzierung liegt.

Automotive-Erstausrüster kaufen schlüsselfertige Rechenstacks, während Drohnenhersteller Gewicht und Akkulaufzeit priorisieren, was zu heterogenen Stücklistenprofilen führt. Robotaxi-Konsortien wie die Uber–Lucid–Nuro-Partnerschaft von 2025 bevorzugen softwaredefinierte Fahrzeuge, die iterative Updates akzeptieren, die Flottenlebensdauer verlängern und das an Hardware-Erneuerungszyklen gebundene Kapital reduzieren.

Nach Sensortyp: LiDAR behält Führung inmitten von Fusion

LiDAR machte 2024 32,55 % der Sensorausgaben aus und wird mit einer CAGR von 17,17 % prognostiziert, gestützt durch Festkörperzuverlässigkeit und sinkende Kostenkurven. Dennoch bleiben Kamera-, Radar- und Inertialsensoren für Allwetter-Redundanz unverzichtbar. Multimodale Fusion ist zur De-facto-Architektur geworden: Fahrzeuge integrieren nun vier bis sechs LiDAR-Einheiten, hochauflösende Rundumsichtkameras und Eckradare, um fehlertolerante Sicherheitsanforderungen zu erfüllen.

Leistungs-Kosten-Kompromisse definieren Vertikalen. Güterfahrzeuge, die auf festen Korridoren operieren, können die LiDAR-Anzahl begrenzen, während Robotaxis in städtischer Dichte maximale Abdeckung benötigen. Viavis geplante Integration der Inertialmesseinheiten von Inertial Labs zeigt die Nachfrage nach spezialisierten Sensoren zur Verankerung der Navigation, wenn GNSS-Signale blockiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2024 38,89 % des Umsatzes dank fortschrittlicher Testvorschriften und konzentrierter Risikokapitalpools. Californias Genehmigungsregime ermöglichte es Waymo, Anfang 2024 nach Los Angeles zu expandieren, und Tesla erhielt 2025 seine erste Robotaxi-Betriebsgenehmigung. Kanada genehmigte sechs provinzübergreifende Pilotprojekte, während Mexikos Tier-1-Zuliefererbasis die regionale Resilienz stärkte. Der Marktanteilsvorteil für autonome Navigation wird durch öffentlich-private Partnerschaften und konsistente staatliche Forschungsförderung gestärkt.

Asien-Pazifik erlebte schnelle stadtweite Einsätze, bei denen Sandbox-Richtlinien in China BYD und WeRide ermöglichten, schrittweise Genehmigungen zu erhalten. Japans Fahrplan für Level-4-Autobahnfahrten bis 2027 sowie Südkoreas 5G-verknüpfte Smart-City-Korridore stärken das mittelfristige Wachstum. Australien, Neuseeland und Indonesien verfolgten autonome Förderung im Bergbau und auf Plantagen und demonstrierten, wie industrielle Anwendungsfälle Personenbeförderungsdiensten oft vorausgehen.

Europa profitierte von der EU-weiten Typgenehmigung, die Erstausrüstern einen einzigen Zulassungsweg bietet und grenzüberschreitende Verkäufe ermöglicht. Deutschlands Automotive-Cluster beschleunigte die Komponentenintegration, und das Vereinigte Königreich bereitete seine kommerziellen Vorschriften für selbstfahrende Fahrzeuge für einen Start im Jahr 2026 vor. Staatliche Investitionen trieben den Nahen Osten auf eine CAGR-Prognose von 17,47 %, mit Fokus auf Smart-City-Logistikkorridore im Golf. Lateinamerika und Teile Afrikas nutzten autonome Lastkraftwagen und Vermessungsdrohnen im Bergbau und machten herausforderndes Gelände zum wirtschaftlichen Argument für Autonomie.

Wettbewerbslandschaft

Der Markt für autonome Navigation ist fragmentiert. Der Automotive-Zulieferbereich umfasst etablierte Tier-1-Unternehmen wie Bosch und Continental, die mit softwarezentrierten Akteuren wie Waymo und Tesla konkurrieren. Maritime Autonomie ist stärker konzentriert, wobei Saab und Kongsberg durch schlüsselfertige Kampf- und Logistiklösungen frühe Marktanteile halten. Startups nutzen domänenspezifische Algorithmen – Tera AI sammelte 7,8 Millionen USD ein, um visuelle Navigation in GPS-eingeschränkten Räumen anzugehen – was niedrige Hürden für Machbarkeitsnachweise, aber hohen Kapitalbedarf für die Skalierung verdeutlicht.

Die Konsolidierung beschleunigte sich 2025, als General Motors den verbleibenden Anteil an Cruise übernahm und Redwire Edge Autonomy akquirierte. Diese Schritte offenbaren das Streben nach vertikaler Integration zur Kontrolle von Datenschleifen und zur Beschleunigung der Zertifizierung. Regierungsaufträge setzen weiterhin Leistungsmaßstäbe: Leidos sicherte sich einen Navy-Auftrag über 248 Millionen USD und liefert damit Cashflow, den private Robotaxi-Unternehmen oft vermissen. Der strategische Fokus hat sich von reinen Hardware-Verkäufen hin zu Software-Ökosystemen und langfristigen Serviceumsätzen verlagert, wobei Akteure akademische Partnerschaften anstreben, um dem Ingenieursmangel entgegenzuwirken.

Marktführer der Branche für autonome Navigation

NVIDIA Corporation

Mobileye Global Inc.

Tesla Inc.

Continental AG

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Advanced Navigation stärkte seine US-Verteidigungspräsenz durch die Ernennung eines globalen Leiters für Verteidigung und signalisierte damit ein tieferes Engagement mit militärischen Kunden.

- März 2025: Tesla erhielt eine erste CPUC-Genehmigung für den Betrieb einer Robotaxi-Flotte in Kalifornien und erlangte damit die erste kommerzielle Fahrdienstvermittlungszulassung des Unternehmens.

- März 2025: Tera AI trat aus der Stealth-Phase heraus und erhielt 7,8 Millionen USD Startkapital für visionsbasierte Navigationssoftware.

- April 2025: Die US-Armee vergab an Near Earth Autonomy und Honeywell ein Programm über 15 Millionen USD zur Nachrüstung von UH-60L-Hubschraubern mit Autonomie-Kits.

Berichtsumfang des globalen Marktes für autonome Navigation

| Automotive |

| Luftdrohnen (UAV) |

| Marine und Offshore |

| Verteidigung und Raumfahrt |

| Industrie- und Logistikroboter |

| Hardware |

| Software |

| LiDAR |

| Radar |

| Kamera |

| GNSS + INS |

| Sonstige Sensortypen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Plattform | Automotive | ||

| Luftdrohnen (UAV) | |||

| Marine und Offshore | |||

| Verteidigung und Raumfahrt | |||

| Industrie- und Logistikroboter | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Sensortyp | LiDAR | ||

| Radar | |||

| Kamera | |||

| GNSS + INS | |||

| Sonstige Sensortypen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Umsatzgröße soll autonome Navigation bis 2030 erreichen?

Es wird prognostiziert, dass der Bereich von 13,47 Milliarden USD im Jahr 2025 auf 29,79 Milliarden USD bis 2030 ansteigt, was einer CAGR von 15,12 % entspricht.

Welche Plattform generiert derzeit den höchsten Anteil am Umsatz mit autonomer Navigation?

Automotive-Anwendungen führten mit 46,12 % des globalen Umsatzes im Jahr 2024.

Wo wird das schnellste regionale Wachstum in den nächsten fünf Jahren prognostiziert?

Der Nahe Osten zeigt mit einer CAGR von 17,47 % bis 2030 den steilsten Ausblick.

Um wie viel sanken die Preise für Festkörper-LiDAR im Jahr 2024?

Automotive-taugliche Einheiten fielen unter 500 USD, gegenüber 8.000–10.000 USD für mechanische Systeme noch drei Jahre zuvor.

Was ist das größte kurzfristige Hemmnis für autonome Einsätze?

Fragmentierte Cybersicherheitszertifizierung über Straßen-, See- und Luftplattformen hinweg reduziert die Gesamtwachstumsrate um etwa 1,3 Prozentpunkte.

Seite zuletzt aktualisiert am: