Handelsfinanzierungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 83.42 Milliarden US-Dollar |

| Marktgröße (2031) | 98.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Handelsfinanzierungsmarkt Analyse von Mordor Intelligence

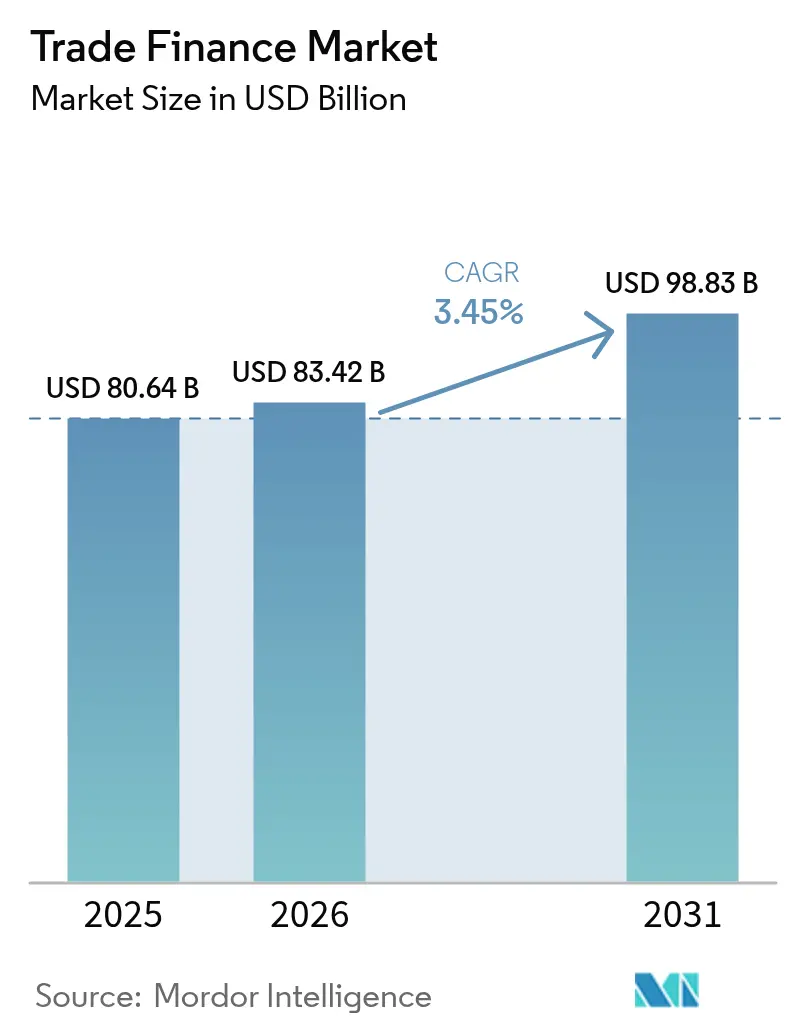

Die Größe des Handelsfinanzierungsmarkts im Jahr 2026 wird auf USD 83,42 Milliarden geschätzt, wachsend vom Wert des Jahres 2025 von USD 80,64 Milliarden, mit Prognosen für 2031, die USD 98,83 Milliarden zeigen, wachsend mit einer CAGR von 3,45 % über den Zeitraum 2026–2031.

Die Nachfrage im Handelsfinanzierungsmarkt verlagert sich hin zu digitalen Open-Account-Lösungen, auch wenn Akkreditive in risikobehafteten Korridoren unverzichtbar bleiben. Die regulatorische Modernisierung durch das Modellgesetz zu elektronisch übertragbaren Dokumenten (MLETR) und die zunehmende Blockchain-Adoption reduzieren den Dokumentationsaufwand und verbreitern den Anlegerappetit für forderungsbesicherte Instrumente. Die ungelöste Lücke von USD 2,5 Billionen in der KMU-Handelsfinanzierung setzt Banken weiterhin unter Druck und treibt Fintech-Innovationen voran. Geopolitische Brennpunkte lenken Handelsströme gleichzeitig um und intensivieren die Compliance-Ausgaben für Geldwäschebekämpfungs-Kontrollen (AML).

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp dominierten dokumentäre Instrumente mit 65,72 % des Handelsfinanzierungsmarktanteils im Jahr 2025, während nicht-dokumentäre Produkte bis 2031 voraussichtlich mit einer CAGR von 4,39 % wachsen.

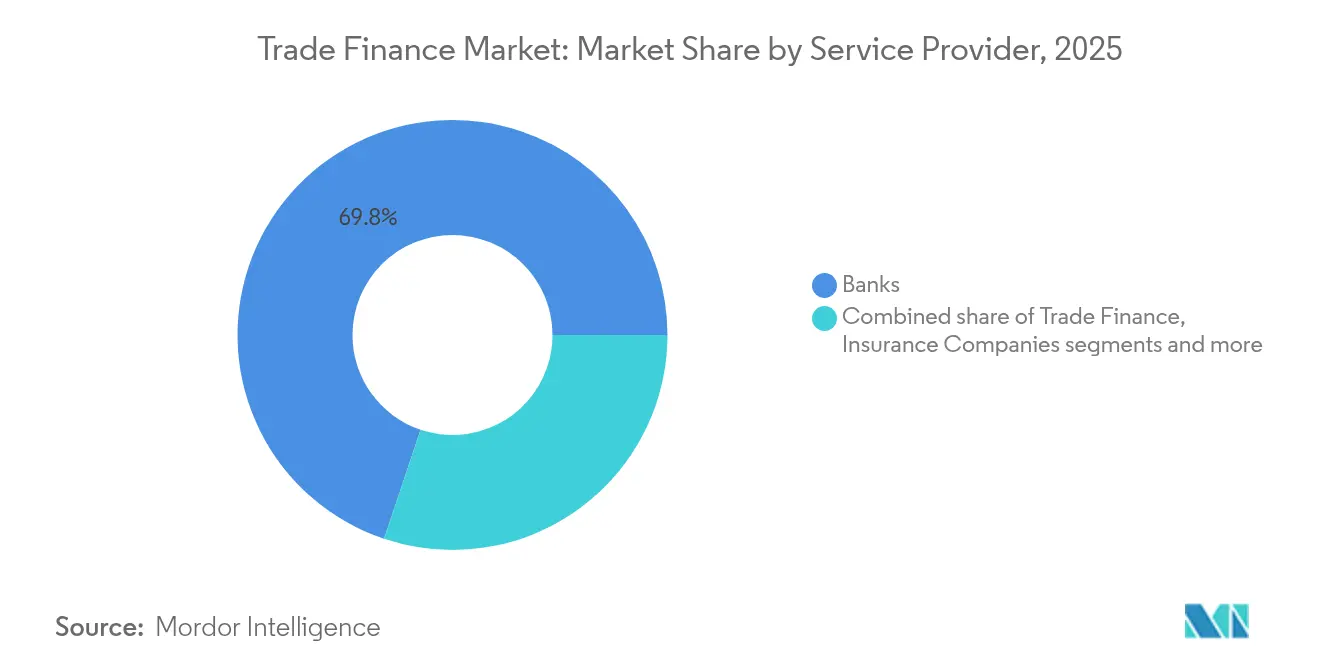

- Nach Dienstleistungsanbieter hielten Banken 2025 einen Umsatzanteil von 69,84 % am Handelsfinanzierungsmarkt, während Fintech-Plattformen bis 2031 mit einer CAGR von 4,75 % expandieren.

- Nach Anwendung entfielen 61,35 % der Handelsfinanzierungsmarktgröße im Jahr 2025 auf internationale Transaktionen, und das Inlandssegment soll bis 2031 mit einer CAGR von 5,61 % wachsen.

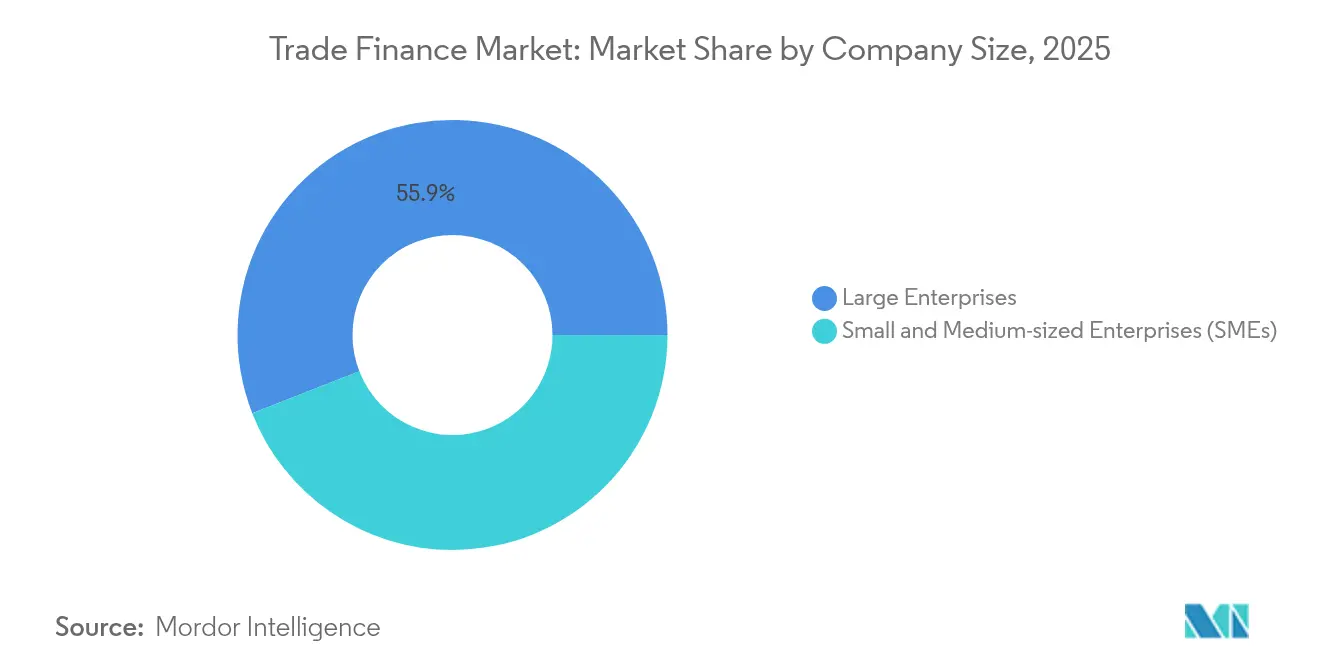

- Nach Unternehmensgröße entfielen 55,92 % des Handelsfinanzierungsmarktanteils im Jahr 2025 auf Großunternehmen; KMU werden bis 2031 mit der schnellsten CAGR von 4,05 % prognostiziert.

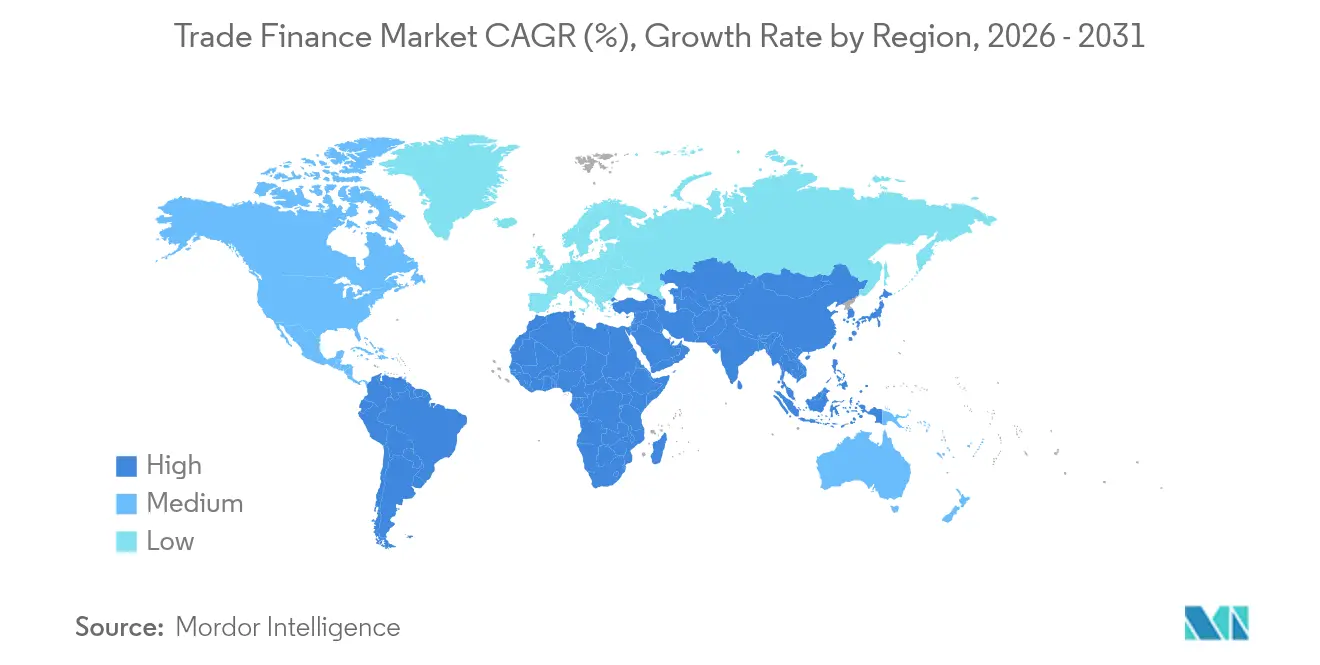

- Nach Geografie führte der Asien-Pazifik-Raum mit 38,12 % des Handelsfinanzierungsmarktanteils im Jahr 2025 und ist auf Kurs für eine CAGR von 5,68 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Handelsfinanzierungsmarkt Trends und Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Handelsdigitalisierung & Blockchain-Adoption | +1.2% | Global, mit Führungsrolle von Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Expansion des grenzüberschreitenden E-Commerce | +0.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende globale Warenhandelsvolumina | +0.6% | Global, mit Schwellenmärkten als Wachstumstreiber | Langfristig (≥ 4 Jahre) |

| Verbriefung von Handelsforderungen an den Kapitalmärkten | +0.4% | Nordamerika & EU, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rechtliche Anerkennung elektronischer Handelsdokumente | +0.5% | Vereinigtes Königreich, Singapur, EU – schrittweise Einführung | Mittelfristig (2–4 Jahre) |

| Eingebettete B2B-Zahlungs- & virtuelle Kartenbetriebskapitalprogramme | +0.3% | Nordamerika und Europa, mit globaler Expansion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Handelsdigitalisierung & Blockchain-Adoption

Contours Live-Blockchain-Netzwerk verkürzt Akkreditiv-Genehmigungszyklen inzwischen von 10 Tagen auf unter 24 Stunden und beweist damit, dass verteilte Ledger greifbare Prozesseinsparungen liefern. Im September 2025 stellte SWIFT einen Prototyp eines Blockchain-Ledgers vor, der Echtzeit-Abrechnungsdaten für mehr als 11.000 Institutionen weltweit erfasst[1]SWIFT, "SWIFT stellt Blockchain-basierte Plattform für 24/7-Zahlungen vor," swift.com. Die Tokenisierung verbreitert Sicherheitenpools, sodass Banken Handelsforderungen an den Kapitalmärkten refinanzieren und sekundäre Liquidität erschließen können. Trotz dieser Vorteile schaffen mehrere geschlossene Plattformen „digitale Inseln” und zwingen Unternehmen, erhebliche Integrationsbudgets für Multi-Netzwerk-Konnektivität bereitzustellen. Interoperabilitäts-Toolkits und gemeinsame Datenstandards werden daher zu Voraussetzungen für netzwerkweite Skalierbarkeit[2]HSBC Holdings, "Tokenisierte Einlagen Pilotprojekt," hsbc.com.

Expansion des grenzüberschreitenden E-Commerce

B2B-grenzüberschreitende Zahlungsvolumina sollen bis 2030 mit einer CAGR von 5,6 % USD 56 Billionen erreichen, was den steigenden Marktplatzeinkauf widerspiegelt. Einzelhändler wie Walmart Business binden TreviPay-Kreditkonditionen direkt in den Checkout-Prozess ein und verkürzen die Onboarding-Zeiten für Lieferanten, die keine traditionellen Banklinien besitzen. Open-Account-Strukturen ersetzen zunehmend das Dokumenteninkasso, da Käufer die Datentransparenz nutzen, um das Zahlungsrisiko zu steuern. Für Banken erfordert diese Verschiebung API-zentrierte Plattformen, die in der Lage sind, Kreditentscheidungen in Echtzeit in E-Commerce-Workflows zu übertragen. Das Ergebnis ist ein gemischtes Servicemodell, bei dem Kreditvergabe, Zahlungen und Abstimmung auf einem einzigen digitalen Kanal zusammenlaufen.

Steigende globale Warenhandelsvolumina

Trotz Sanktionen und Schifffahrtsumwegen erreichte der globale Seefrachtverkehr 2024 ein Rekordhoch, wobei sich die Frachtpreise verdoppelten, nachdem der Suezkanal-Verkehr aufgrund der Risiken im Roten Meer um 60 % zurückging. Konnektorwirtschaften wie Vietnam und Mexiko verzeichneten Exportanstiege, da multinationale Konzerne ihre Beschaffungsstandorte diversifizierten, um geopolitische Unsicherheiten abzusichern. Just-in-Case-Lagerstrategien verlängern nun Finanzierungslaufzeiten und steigern die Nachfrage nach Lieferkettenfinanzierungen, die den Cashflow von Lieferanten abfedern. Banken kombinieren Handelskredit-Versicherungen mit Forderungsabzinsung, um bilanzschonende Engagements aufrechtzuerhalten und gleichzeitig das Umsatzwachstum zu unterstützen. Mit steigenden globalen Volumina qualifizieren sich mehr Gegenparteien für Finanzierungen, was dazu beiträgt, die Handelsfinanzierungslücke zu schließen, insbesondere in den aufstrebenden Märkten Asiens.

Verbriefung von Handelsforderungen an den Kapitalmärkten

Die institutionelle Nachfrage nach kurzlaufenden, selbstliquidierenden Vermögenswerten zieht Pensionsfonds in tokenisierte Handelsportfolios auf Plattformen wie Tradeteq. MLETR-fähige elektronische Dokumente machen Asset-Pools rechtlich durchsetzbar und leicht prüfbar und beseitigen die historische Intransparenz, die Investoren abgeschreckt hat. Das Trade Finance Investment Ecosystem der ITFA zielt darauf ab, Originatoren mit strukturierten Kreditabteilungen zu verbinden und einen skalierbaren Vertriebskanal jenseits von Bankbilanzen zu schaffen. Erfolgreiche Pilotgeschäfte im Jahr 2025 wiesen Spreads von 20–30 Basispunkten unter konventionellen forderungsbesicherten Wertpapieren ähnlicher Laufzeit auf, was eine wachsende Akzeptanz signalisiert. Die sich vertiefende Investorenbasis verstärkt die Gesamtkapazität des Handelsfinanzierungsmarkts und moderiert schrittweise die Preise für KMU-Kreditnehmer.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge AML/KYC-Compliance-Belastungen | -0.7% | Global, mit den stärksten Auswirkungen auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Handelsspannungen & Sanktionen | -0.5% | Global, konzentriert in konfliktbetroffenen Regionen | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Korrespondenzbanknetzwerk in Grenzmärkten | -0.4% | Grenzmärkte in Afrika, Lateinamerika, Zentralasien | Langfristig (≥ 4 Jahre) |

| Steigende Handelskreditversicherungsprämien | -0.3% | Global, mit höheren Auswirkungen in Hochrisikoregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge AML/KYC-Compliance-Belastungen

Große Banken geben inzwischen bis zu USD 175 Millionen jährlich für KYC-Prüfungen aus und leiten damit Kapital von Kreditvergabeaktivitäten ab. Das EU-AML-Paket, das im Juli 2025 in Kraft tritt, führt eine neue Aufsichtsbehörde mit direkten Durchsetzungsbefugnissen ein und erhöht die Dokumentationsschwellen für Handelsgeschäfte über EUR 1 Million. Nur 4 % der Institutionen haben KYC-Workflows automatisiert, was zu Onboarding-Verzögerungen führt, die 67 % der Banken veranlassen, höherrisikobehaftete KMU abzustoßen[3]Fenergo, "AML- & KYC-Compliance-Kosten Benchmark-Bericht 2025," fenergo.com. Prüfungen von Gütern mit doppeltem Verwendungszweck erfordern KI-Modelle zum Scannen von Stücklisten und zur Kennzeichnung militärischer Endverwendungen – eine Fähigkeit, der die meisten Legacy-Systeme fehlt. Compliance-Teams müssen daher fortgeschrittene Analysen integrieren oder riskieren, Marktanteile an digital native Wettbewerber zu verlieren.

Geopolitische Handelsspannungen & Sanktionen

Sanktionen gegen Russland, den Iran und ausgewählte chinesische Unternehmen haben das Sekundärexpositionsrisiko erhöht und Banken gezwungen, Korrespondenzrouten nach politischen Blöcken zu isolieren. ScienceDirect-Studien stellen fest, dass von Sanktionen betroffene Volkswirtschaften stärkere Rückgänge bei der Kreditverfügbarkeit als beim Handelsvolumen verzeichnen, was die Verwundbarkeit des Finanzsektors unterstreicht. US-Kongressvorschläge für 100 %-Zölle auf Ölkäufer, die mit sanktionierten Staaten verbunden sind, erhöhen die Compliance-Prüfung weiter. Die Risikoreduzierung hat bereits zu einer Verringerung der Korrespondenzbankverbindungen nach Subsahara-Afrika um 21 % seit 2022 geführt. Banken müssen daher Liquiditätskorridore umstrukturieren und regionale Hubs einrichten, die lokales Screening ermöglichen, was die Betriebskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dokumentäre Dominanz steht vor digitaler Disruption

Dokumentäre Produkte behielten 2025 einen Anteil von 65,72 % am Handelsfinanzierungsmarkt, da Akkreditive einen Zahlungsausfallschutz bieten, der in volatilen Korridoren unverzichtbar ist. Dennoch befinden sich nicht-dokumentäre Lösungen auf einem CAGR-Wachstumspfad von 4,39 %, angetrieben durch Open-Account-Handel, der Schnelligkeit und niedrigere Gebühren bevorzugt. Die Handelsfinanzierungsmarktgröße für nicht-dokumentäre Strukturen könnte bis 2031 USD 36,1 Milliarden übersteigen, wenn die aktuellen Adoptionskurven anhalten. Digitalisierte Akkreditive auf der Blockchain wahren den Rechtsschutz bei gleichzeitiger Verkürzung der Abwicklungszeiträume und verringern damit den Effizienzunterschied gegenüber Open-Account-Modellen. Da Unternehmen mehr Vertrauen in kreditversicherungsbesicherte Forderungen gewinnen, wird die Abhängigkeit von dokumentären Instrumenten in reifen Handelskorridoren voraussichtlich abnehmen.

Das Wachstum offener Konten ist in innereuropäischen und innerhalb der nordamerikanischen Freihandelszone (NAFTA) liegenden Schifffahrtslinien am stärksten ausgeprägt, wo Gegenparteien auf etablierte Handelsgeschichten zurückgreifen können. Lieferkettenfinanzierungsplattformen vereinfachen das Onboarding von Hunderten von Lieferanten gleichzeitig – eine Aufgabe, die unter papierlastigen Dokumentenprozessen unpraktikabel ist. Dennoch verlangen Importeure in den aufstrebenden Märkten Afrikas weiterhin Bankgarantien, um Devisen- und Länderrisikovolatilität abzumildern. Hybridprodukte, die elektronische Konnossementdaten in Smart Contracts einbetten, gewinnen bei Logistikkonzernen, die Echtzeit-Frachtvisibilität anstreben, an Akzeptanz. Mit verbesserter Konnektivität passen Banken ihre Gebührenstrukturen an, um schwindende Papierbearbeitungserlöse auszugleichen.

Nach Dienstleistungsanbieter: Banken unter Fintech-Druck

Banken kontrollierten 69,84 % des Umsatzes im Handelsfinanzierungsmarkt 2025 und nutzten ihre umfangreiche Bilanzkapazität, um hochwertige Akkreditive in mehreren Währungen zu unterstützen. Fintech-Newcomer gewinnen jedoch mit einer CAGR von 4,75 % Marktanteile, indem sie API-gesteuerte Finanzierungen anbieten, die in Beschaffungs- und ERP-Plattformen eingebettet sind. Die vom Handelsfinanzierungsmarkt durch Fintechs bediente Marktgröße soll bis 2031 USD 11,2 Milliarden erreichen, sofern Partnerschaften mit erstklassigen Banken die aktuelle Dynamik beibehalten. Banken vergeben zunehmend Fintech-Workflows unter eigenem Namen, und verbinden damit reguliertes Kapital mit digitaler Benutzererfahrung. Versicherungsgesellschaften liefern Kreditrisikodeckung, die sowohl von Banken als auch von Fintechs initiierte Engagements unterstützt und damit die Marktresilienz festigt.

Fintech-Plattformen zeichnen sich durch das KMU-Onboarding mittels alternativer Datenanalytik aus, die die KYC-Zykluszeit von Wochen auf Stunden reduziert. Große Banken investieren in tokengestützte Einlagenservices, um ihr institutionelles Geschäft zu schützen und gleichzeitig mit der Fintech-Geschwindigkeit mitzuhalten. Strategische Kapitalbeteiligungen – wie Citys Teilnahme an Fnalitys Series-C-Runde 2025 – verbinden Bilanzgröße mit Blockchain-Innovation. Dieses hybride Ökosystem verwischt Wettbewerbsgrenzen, da Banken zu Plattformbetreibern werden und Fintechs regulatorische Lizenzen anmieten. Die Konvergenz der Handelsfinanzierungsbranche dürfte sich beschleunigen und Netzwerkeffekte stärken sowie Eintrittsbarrieren für Neugründungen erhöhen.

Nach Anwendung: International führend, Inland im Aufwind

Grenzüberschreitende Aktivitäten machten 2025 61,35 % der Handelsfinanzierungsmarktgröße aus, da komplexe Dokumentation in Mehrrechtsordnungsgeschäften weiterhin Bankintermediation erfordert. Die Inlandsfinanzierung expandiert mit einer CAGR von 5,61 %, da Unternehmen Lieferkettenfinanzierungsprogramme auf lokale Lieferanten der zweiten und dritten Reihe ausweiten. Die Digitalisierung ermöglicht es Unternehmen, dynamische Rabattierungsmodule einzuführen, die Frühzahlung belohnen und das Betriebskapital verbessern, ohne die Bankhebelwirkung zu erhöhen. Inlandsgewinne werden durch staatliche Programme gestärkt, die subventionierte Garantien für die Beschaffung lokaler Inhalte anbieten. Da die regulatorische Komplexität auf der internationalen Seite zunimmt, könnten Unternehmen ihre Portfolios hin zu weniger kostspieligen inländischen Kanälen umschichten.

Internationale Korridore bleiben für Rohstoffströme und Investitionsgüter unverzichtbar – Segmente, die typischerweise auf strukturierte Kredite und längere Laufzeiten angewiesen sind. Banken mit regionaler Präsenz – wie HSBC in Asien oder Santander in Lateinamerika – sind positioniert, um Compliance-Fähigkeiten an mehreren Standorten zu nutzen. Verstärkte Prüfungen bei Gütern mit doppeltem Verwendungszweck erhöhen das Dokumentationsvolumen in sensiblen Sektoren wie Halbleitern und Hochleistungswerkstoffen. Inländische Plattformen umgehen einige dieser Hürden, indem sie Kreditentscheidungen auf lokale Handelsregister stützen statt auf grenzüberschreitende Datenfeeds. Die Schnittstelle zwischen inländischer Fintech-Geschwindigkeit und internationaler Bankexpertise prägt die Produktinnovation im gesamten Handelsfinanzierungsmarkt.

Nach Unternehmensgröße: KMU treiben das Wachstum trotz Zugangshürden

Großunternehmen hielten 2025 55,92 % des Handelsfinanzierungsmarktanteils, was auf Multi-Bank-Treasury-Beziehungen und bessere Sicherheitenoptionen zurückzuführen ist. KMU werden voraussichtlich mit einer CAGR von 4,05 % wachsen, da digitale Plattformen Onboarding-Reibungsverluste reduzieren und die Kreditbewertung auf Rechnungsebene automatisieren. Eingebettete Finanzanbieter integrieren virtuelle Kartenlimits in Beschaffungsmarktplätze und gewährleisten so Echtzeit-Zahlungsgarantien für kleine Lieferanten. Dennoch liegen die Ablehnungsquoten für KMU-Handelsfinanzierungsanträge in Grenzmärkten aufgrund begrenzter Jahresabschlüsse und wahrgenommener Compliance-Risiken weiterhin über 40 %. Multilaterale Institutionen skalieren daher Garantieprogramme, um kommerzielle Kreditgeber anzuziehen und Kapazitäten freizusetzen.

Großunternehmen sponsern zunehmend Reverse-Factoring-Programme, die Bankliquidität zu wettbewerbsfähigen Konditionen an KMU leiten, indem sie das stärkere Kreditprofil des Käufers nutzen. In Märkten wie Indien ermöglichen Forderungsbörsen KMU, Rechnungen an mehrere Finanzierer zu versteigern und damit den Finanzierungszugang zu verbreitern. Blockchain-fähige Handelstoken könnten den Zugang weiter demokratisieren, indem sie Asset-Attribute standardisieren und Bruchteilisinvestitionen durch Nicht-Bank-Kreditgeber ermöglichen. Banken stehen vor einer strategischen Entscheidung: Entweder die KMU-Durchdringung über digitale Kanäle vertiefen oder riskieren, Terrain an alternative Kreditgeber abzugeben. Die Handelsfinanzierungsbranche hängt damit von einem inklusiven digitalen Onboarding ab, um ihre nächste Wachstumswelle zu erschließen.

Nach Finanzierungsstruktur: Strukturierte Produkte führend, Nicht-Strukturierte auf dem Vormarsch

Strukturierte Produkte sicherten sich 2025 65,02 % des Handelsfinanzierungsmarktanteils, da hochwertige Rohstoff- und Projektfinanzierungsgeschäfte mehrschichtige Garantien und Mehrwährungs-Absicherungen erfordern. Nicht-strukturierte Finanzierungen, hauptsächlich Lieferkettenfinanzierungen und Forderungsabzinsung, wachsen mit einer CAGR von 5,55 % auf der Grundlage von E-Rechnungspflichten und Echtzeit-Datenfeeds. Die Handelsfinanzierungsmarktgröße für nicht-strukturierte Kredite könnte bis 2031 USD 38,5 Milliarden erreichen, wenn die Adoption bei mittelständischen Exporteuren weitergeht. Handelskredit-Versicherer erleichtern die Expansion durch Übernahme des Käuferausfallrisikos und reduzieren damit Kapitalanforderungen für Kreditgeber. Strukturierte Geschäfte bleiben für neue Handelskorridore unverzichtbar, in denen Parteien bis zur Vertrauensbildung Zahlungssicherheit suchen.

Digitale Plattformen überlagern im Handelsfinanzierungsmarkt zunehmend Blockchain-Provenienz-Daten über traditionellen strukturierten Produkten und schaffen hybride Lösungen, die sowohl dokumentarische Strenge als auch Automatisierungsanforderungen erfüllen. Banken bündeln Lieferkettenfinanzierungs-Assets in tokenisierte Schuldverschreibungen für den Kapitalmarktvertrieb und schaffen damit Bilanzspielraum. Nicht-strukturierte Produkte profitieren von KI-gesteuerter Forderungsbewertung, die die Teilnahme von „Long-Tail”-Lieferanten erschließt. Rohstoffhäuser hingegen benötigen weiterhin maßgeschneiderte strukturierte Kredite, um Preisvolatilität und Transportrisiken zu bewältigen. Die künftige Landschaft wird wahrscheinlich modulare Produkte umfassen, die je nach Transaktionskontext zwischen strukturierten und nicht-strukturierten Attributen wechseln.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 38,12 % des Handelsfinanzierungsmarktanteils und soll bis 2031 eine CAGR von 5,68 % verzeichnen, gestützt durch regionale Fertigungstiefe und fortschrittliche digitale Handelsrahmen. Singapurs MLETR-gestützte Adoption elektronischer Handelsdokumente gibt Banken Rechtssicherheit für die Ausweitung tokenisierter Lieferkettenprogramme. Japans TradeWaltz-Konsortium integriert Handelshäuser und Versicherer auf einem einzigen Ledger und demonstriert das branchenübergreifende Engagement für eine durchgängige Digitalisierung. Chinas Neue-Seidenstraßen-Projekte (Belt and Road) erhalten eine infrastrukturgebundene Finanzierung aufrecht, auch wenn die geopolitische Prüfung zunimmt. Indiens produktionsgebundenes Anreizsystem (PLI) beschleunigt die exportorientierte Fertigung und erweitert die inländische Nachfrage nach Vorversand-Kredit.

Nordamerika nimmt im Handelsfinanzierungsmarkt durch die Leitwährungsrolle des US-Dollars und sein starkes Fintech-Innovationsökosystem ein beträchtliches Volumen ein. Der GENIUS Act gibt regulatorische Sicherheit für in Dollar denominierte Stablecoin-Abwicklungen und könnte grenzüberschreitende Zahlungsgebühren, die heute durchschnittlich 7 % betragen, senken. Mexiko entwickelt sich zu einem Nearshoring-Hub, wobei die Maquiladora-Exporte die inkrementelle Nachfrage nach Betriebskapitalfinanzierungen ankurbeln. Kanadische Banken nutzen NAFTA-Korridorhandelsdaten, um Forderungsabzinsung wettbewerbsfähiger als globale Mitbewerber zu zeichnen. Die straffe Geldpolitik der Region könnte die unbesicherte Kreditvergabe einschränken, aber vermögensbasierte Strukturen bleiben gut unterstützt.

Europa steht vor der doppelten Herausforderung verschärfter AML-Kontrollen und strategischer Autonomieinitiativen bei Zahlungen. Ein Konsortium aus neun Banken zur Einführung eines Euro-Stablecoins strebt an, die Dollar-Abhängigkeit durch Einführung eines MiCA-konformen Tokens für die kommerzielle Abwicklung im Jahr 2026 zu reduzieren. BNP Paribas behält die kontinentale Handelsfinanzierungsführerschaft und investiert erheblich in Blockchain-Pilotprogramme. Der Brexit lenkt weiterhin Ströme um und veranlasst britische Institutionen, die Konnektivität mit Asien und dem Nahen Osten zu vertiefen. Der Nahe Osten und Afrika bieten hochwertige Wachstumsnischen, insbesondere in Dubais DIFC, wo tokenisiertes Gold strukturierte Akkreditive zurückfinanziert, obwohl politische Risikoprämien die breitere regionale Akzeptanz dämpfen.

Wettbewerbslandschaft

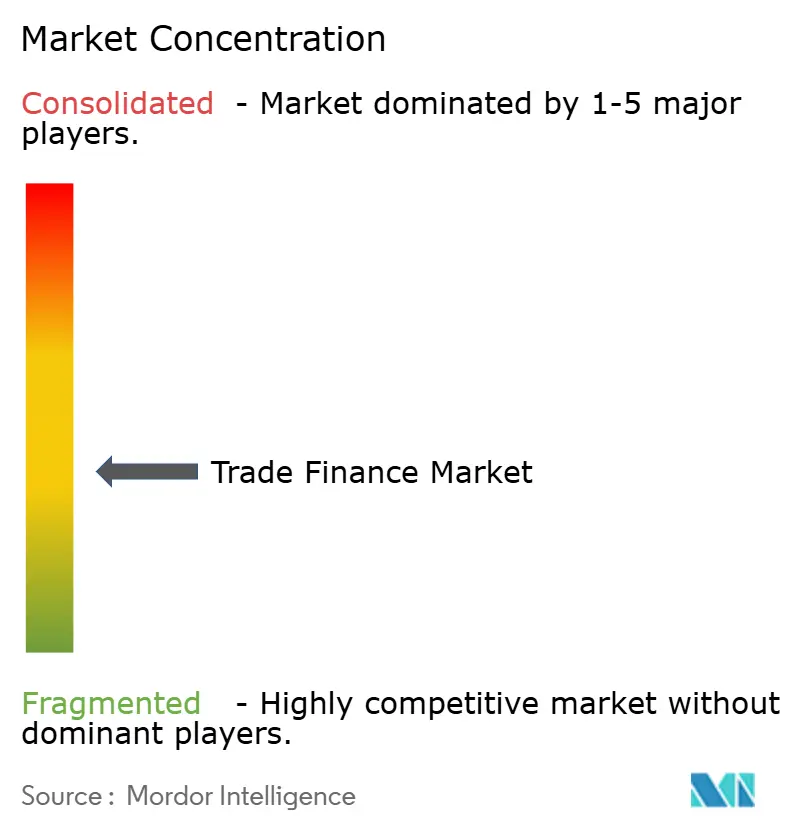

Der globale Wettbewerb ist moderat konzentriert, wobei die fünf führenden Banken schätzungsweise 48 % des Gesamtvolumens kontrollieren, was auf gefestigte Kundenfranchises und regulatorische Kapitalvorteile zurückzuführen ist. HSBC führt den Handelsfinanzierungsmarkt mit USD 13,2 Milliarden an Transaktionsbankingerlösen an und investiert weiter in tokenisierte Einlagen, die Abwicklungszyklen von Tagen auf Sekunden verkürzen. Wells Fargos Partnerschaft mit TradeSun aus dem Jahr 2025 für KI-gesteuerte Dokumentenprüfung unterstreicht, wie etablierte Unternehmen Innovation auslagern und gleichzeitig die Bilanzhoheit wahren. Technologieintermediäre wie Mitigam koordinieren USD 100 Milliarden in Multi-Bank-Flows und ermöglichen Unternehmen, Transaktionen über 150+ Institutionen auf einer einzigen Oberfläche zu bepreisen. Das Aufkommen von SWIFTs Blockchain-Ledger und Fnalitys Kapitalerhöhung von USD 136 Millionen deutet darauf hin, dass der Infrastrukturwettbewerb auf der Ebene der Abwicklungsnetzwerke zunehmen wird.

Regionale Champions prägen ebenfalls die Dynamik des Handelsfinanzierungsmarkts. In Asien pilotieren DBS und Standard Chartered programmierbare Geldlösungen, die an Smart-Contract-Handelsflüsse gebunden sind. In Lateinamerika setzt Santander Lieferkettenfinanzierungstools ein, die auf den Automotive-Nearshoring-Boom in Mexiko abgestimmt sind. Das afrikanische Fintech M-Pesa verbindet Mikroexporteure mit internationalen Kartennetzwerken und unterstreicht die Rolle von Mobile Money bei der Ausweitung der Handelsfinanzierung auf unterversorgte Segmente. Da branchenübergreifende Allianzen zunehmen, ähnelt der Handelsfinanzierungsmarkt zunehmend einer Plattformwirtschaft, in der Orchestrierungsfähigkeiten die reine Bilanzkraft übertreffen.

Banken begegnen dem Fintech-Vordringen, indem sie Digital-Asset-Konsortien bilden, die Compliance-Ressourcen bündeln und gemeinsame Technologie-Stacks nutzen. ISO-20022-Messaging-Upgrades schaffen Möglichkeiten für automatisiertes Sanktions-Screening und datenreiche Zahlungsanweisungen, die Fehlerquoten senken. Der Wettbewerbsdruck verlagert sich daher vom Preiswettbewerb hin zu Technologie- und Datenintegrationsfähigkeiten. Institutionen, die sich nicht modernisieren können, riskieren Disintermediation, da Unternehmen zu Portalen mit Echtzeit-Kreditentscheidungen und integrierten Treasury-Workflows tendieren. Die nächste Konsolidierungswelle der Branche wird unter kleinen Regionalbanken ohne digitale Budgets erwartet, was größeren etablierten Unternehmen Akquisitionsfenster eröffnet.

Marktführer der Handelsfinanzierungsbranche

HSBC Holdings plc

Citigroup Inc.

BNP Paribas SA

Standard Chartered PLC

JPMorgan Chase & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: HSBC lancierte einen grenzüberschreitenden tokenisierten Einlagenservice mit Ant International, der sofortige Abwicklung und automatische Abstimmung über blockchain-erfasste Fiat-Einlagen ermöglicht.

- September 2025: SWIFT präsentierte einen Prototyp eines Blockchain-Ledgers für 24/7-grenzüberschreitende Zahlungen, der gemeinsam mit mehr als 30 Banken unter Verwendung der ConsenSys-Technologie für Smart-Contract-Durchsetzung entwickelt wurde.

- September 2025: Neun führende europäische Banken gründeten ein Konsortium zur Entwicklung eines MiCA-konformen Euro-Stablecoins, der 2026 eingeführt werden soll, mit dem Ziel, die Optionen bei Abwicklungswährungen zu diversifizieren.

- September 2025: Fnality erhöhte das Kapital um USD 136 Millionen in einer Series-C-Runde von WisdomTree, Citi, Bank of America und Temasek, um die Blockchain-Abwicklungsinfrastruktur für den Großhandel zu skalieren.

Berichtsumfang des globalen Handelsfinanzierungsmarkts

Internationale Handelsströme werden durch Handelsfinanzierungen finanziert. Um transaktionsbezogene Risiken zu mindern und die Effizienz des Betriebskapitals für Unternehmen zu steigern, fungiert die Handelsfinanzierung als Vermittler zwischen Importeuren und Exporteuren. Abgedeckt werden Aktivitäten wie die Finanzierung des Handels im Inland und im Ausland. Der Markt für Handelsfinanzierungen ist nach Dienstleistungsanbietern und Geografie unterteilt. Dienstleistungsanbieter unterteilen den Markt in Banken, Handelsfinanzierungsunternehmen und Versicherungsgesellschaften. Der Markt ist geografisch in Nordamerika, Europa, den Nahen Osten, Südamerika und den Asien-Pazifik-Raum segmentiert. Der Marktbericht bietet Marktgrößen und Prognosen für den Handelsfinanzierungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Dokumentär |

| Nicht-Dokumentär |

| Banken |

| Handelsfinanzierungsunternehmen |

| Versicherungsgesellschaften |

| Weitere Dienstleistungsanbieter |

| Inland |

| International |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Strukturierte Handelsfinanzierung |

| Nicht-Strukturierte Handelsfinanzierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Dokumentär | |

| Nicht-Dokumentär | ||

| Nach Dienstleistungsanbieter | Banken | |

| Handelsfinanzierungsunternehmen | ||

| Versicherungsgesellschaften | ||

| Weitere Dienstleistungsanbieter | ||

| Nach Anwendung | Inland | |

| International | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Nach Finanzierungsstruktur | Strukturierte Handelsfinanzierung | |

| Nicht-Strukturierte Handelsfinanzierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Handelsfinanzierungsmarkts?

Der Handelsfinanzierungsmarkt beläuft sich im Jahr 2026 auf USD 83,42 Milliarden und ist auf dem Weg, bis 2031 USD 98,83 Milliarden zu erreichen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt mit einer CAGR von 5,68 % aufgrund starker Fertigungsaktivitäten und digitalfreundlicher Regulierung.

Wie groß ist die Handelsfinanzierungslücke für KMU?

Die ungedeckte Nachfrage nach KMU-Handelsfinanzierungen wird auf USD 2,5 Billionen geschätzt, was ein erhebliches Wachstumspotenzial aufzeigt.

Welcher Technologietrend ist am transformativsten?

Die Blockchain-basierte Digitalisierung von Akkreditiven verkürzt die Genehmigungszeiten von 10 Tagen auf unter 24 Stunden.

Wer hält den größten Marktanteil?

Banken bleiben dominant, wobei HSBC mit USD 13,2 Milliarden an Transaktionsbankingerlösen führt.

Seite zuletzt aktualisiert am: