Hämatologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

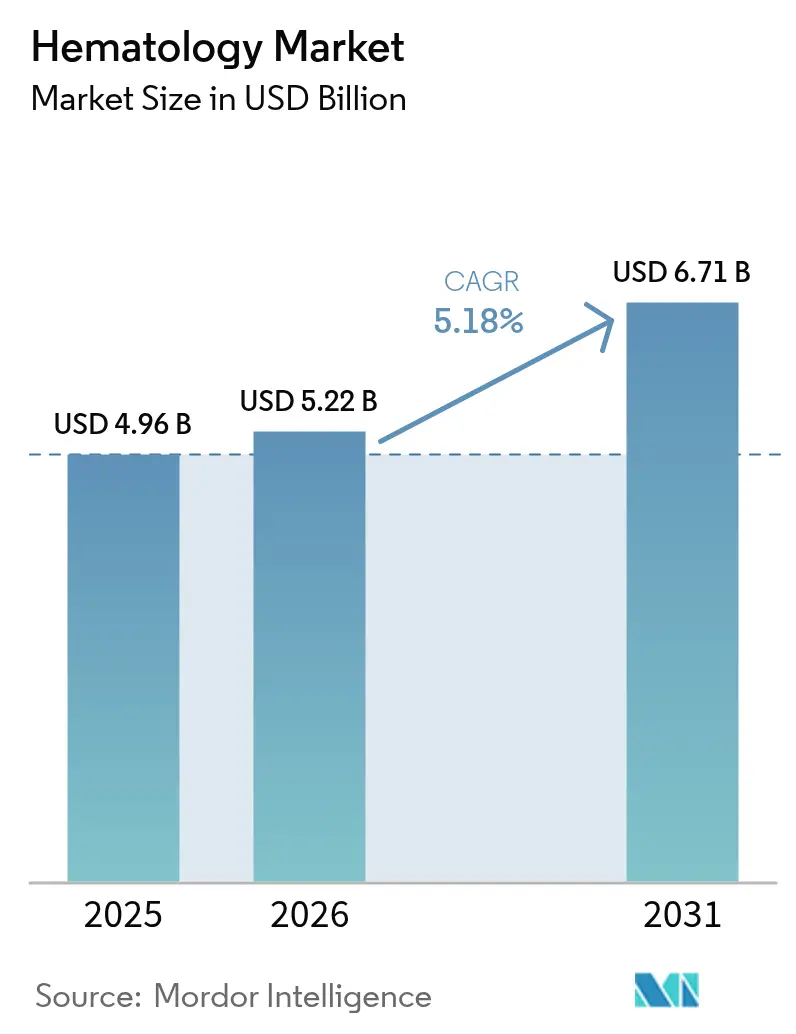

| Marktgröße (2026) | 5.22 Milliarden US-Dollar |

| Marktgröße (2031) | 6.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hämatologie-Marktanalyse von Mordor Intelligence

Die Größe des Hämatologie-Marktes wird im Jahr 2026 auf USD 5,22 Milliarden geschätzt, wächst ausgehend vom Wert 2025 von USD 4,96 Milliarden, mit Projektionen für 2031 von USD 6,71 Milliarden, mit einem CAGR von 5,18 % im Zeitraum 2026–2031. Die Nachfrage wird durch die rasche Einführung KI-gestützter Automatisierung, die wachsende Belastung durch hämatologische Krebserkrankungen und Anämie sowie die breitere Verfügbarkeit von Punkt-der-Versorgung (POC)-Testplattformen angetrieben. Automatisierte Plattformen steigern den Labordurchsatz und senken die menschlichen Fehlerquoten, während cloudverbundene Middleware Labore dabei unterstützt, Fachkräftemangel auszugleichen. Gleichzeitig verbessern Hochparameter-Durchflusszytometer die Erkennung messbarer Resterkrankungen und stützen die Premiumanalysatorverkäufe trotz kapitalintensiver Bedenken. Lieferkettenrisiken bei Heparin aus porziner Quelle und Datenschutzbestimmungen für vernetzte Geräte dämpfen die kurzfristige Dynamik, dürften den breiteren Wachstumspfad jedoch nicht gefährden. Nordamerika behält die Volumenführerschaft, während Asien-Pazifik dank Investitionen in die Gesundheitsinfrastruktur und lokale Produktionsinvestitionen an Fahrt gewinnt.

Wichtigste Erkenntnisse des Berichts

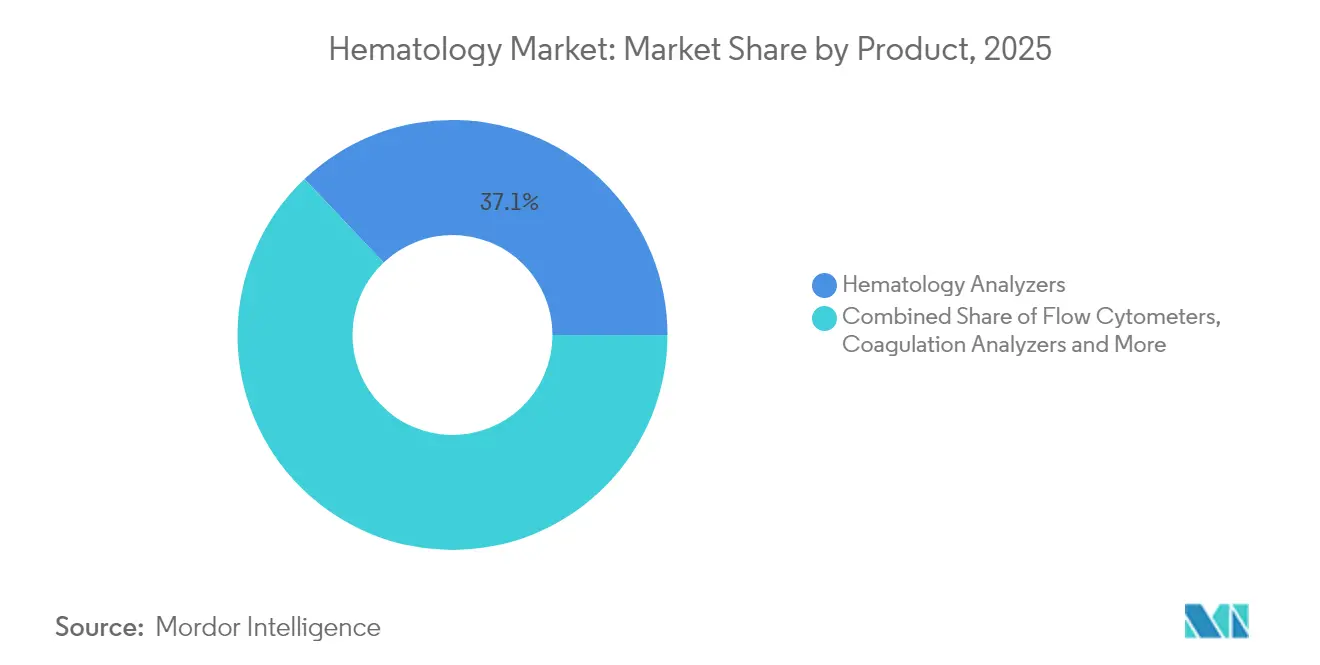

- Nach Produkt erfassten Analysatoren 37,09 % des Hämatologie-Marktanteils im Jahr 2025; Durchflusszytometer werden voraussichtlich bis 2031 mit einem CAGR von 12,4 % expandieren.

- Nach Reagenz entfielen auf CBC- und Differenzialverbrauchsmaterialien 45,05 % der Hämatologie-Marktgröße im Jahr 2025, während Durchflusszytometrie-Reagenzien bis 2031 mit einem CAGR von 11,62 % wachsen dürften.

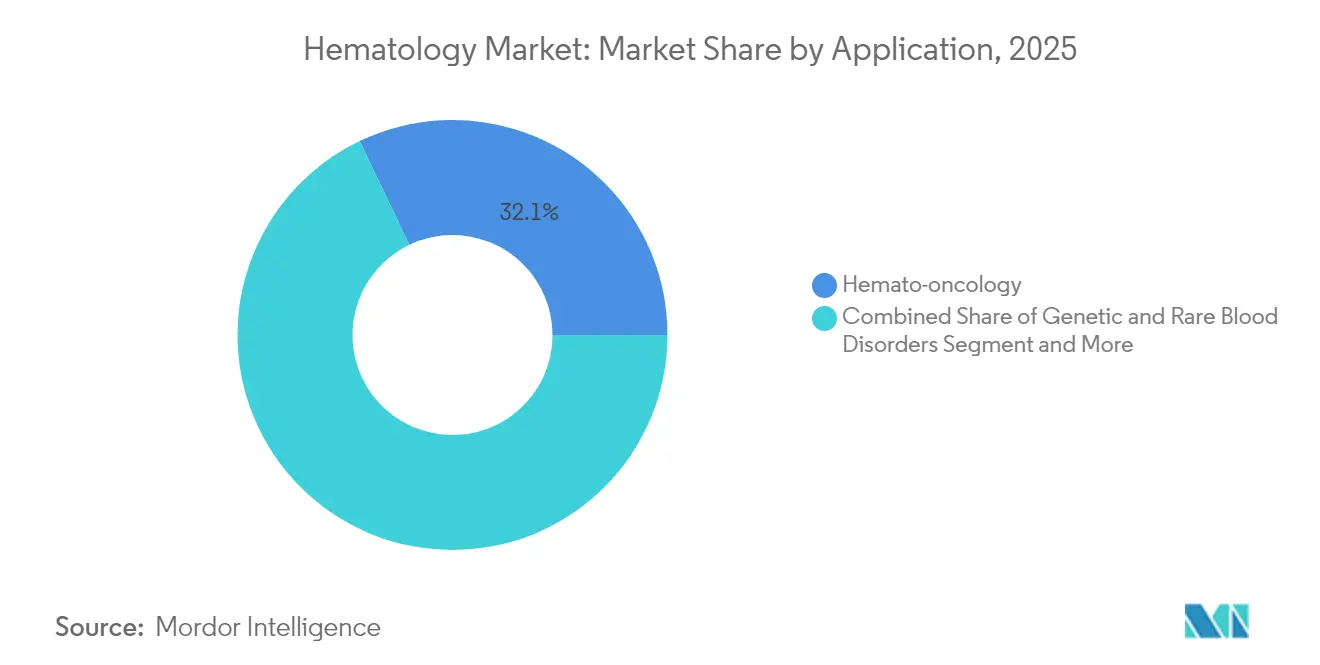

- Nach Anwendung beanspruchte die Hämato-Onkologie 32,11 % des Hämatologie-Marktanteils im Jahr 2025; genetische Tests und Tests für seltene Erkrankungen sollten über den Prognosehorizont mit einem CAGR von 14,9 % zulegen.

- Nach Endnutzer hielten Krankenhauslaboratorien 2025 einen Umsatzanteil von 52,63 %, während POC-Einrichtungen einen CAGR von 12,12 % bis 2031 verzeichnen dürften.

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 37,74 %; Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 11,4 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hämatologie-Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum KI-gestützter automatisierter CBC-Plattformen | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Inzidenz hämatologischer Krebserkrankungen und Anämie | +1.0% | Global, höchste Auswirkung in alternden Bevölkerungen entwickelter Märkte | Langfristig (≥ 4 Jahre) |

| Expansion dezentralisierter POC-Hämatologie-Tests | +0.8% | Asien-Pazifik als Kernregion, Ausweitung auf Lateinamerika und Nahost/Afrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg komplexer Therapien, die eine fortgeschrittene Blutüberwachung erfordern | +0.7% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen für Hochdurchsatz-Analysatoren | +0.5% | Nordamerika und ausgewählte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Wachsende Veterinärdiagnostik als paralleler Umsatzstrom | +0.3% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum KI-gestützter automatisierter CBC-Plattformen

Kostengünstige KI-Durchflusszytometrie-Prototypen, die an der Rice University entwickelt wurden, weisen eine Leistung auf, die mit Hochleistungssystemen vergleichbar ist, und senken so die Eintrittsbarrieren für ressourcenbeschränkte Einrichtungen. Die Neuklassifizierung automatisierter Hämoglobinsysteme durch die FDA auf Klasse II erleichtert den Marktzugang in den USA weiter.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „21 CFR 864.5620 – Automatisiertes Hämoglobinsystem”, ecfr.gov. Algorithmen des maschinellen Lernens liefern jetzt eine Zellmorphologieerkennung in unter einer Sekunde, verkürzen die Durchlaufzeiten und unterstützen die Einführung in Krankenhäusern mit hohem Volumen. Cloud-Analysen helfen Laboren zudem dabei, Qualitätskennzahlen in Netzwerken zu vergleichen, was Beschaffungsargumente stärkt. Insgesamt steigern diese Fortschritte die Auslastungsraten der Analysatoren und stützen die wiederkehrenden Reagenzumsätze, wodurch der Hämatologie-Markt auf einem soliden Wachstumspfad bleibt.

Zunehmende Inzidenz hämatologischer Krebserkrankungen und Anämie

Die Leukämie- und Lymphom-Gesellschaft zählt 1,70 Millionen in den USA lebende Menschen mit Blutkrebs, wobei für 2024 187.740 neue Fälle erwartet werden.[2]Die Leukämie- und Lymphom-Gesellschaft, „Fakten 2023–2024”, lls.org Alternde Bevölkerungen in entwickelten Volkswirtschaften treiben die Prävalenz voran, während verbesserte Überlebensraten die Überwachungszyklen verlängern, die auf routinemäßige CBC- und Durchflusszytometrie-Panels angewiesen sind. Fortschritte bei zielgerichteten Therapien erweitern die Patientenzulassung und erhöhen die Testvolumina. Fortgeschrittene Volkswirtschaften tragen die größten Fallzahlen, doch aufstrebende Märkte holen auf, da die Diagnoseinfrastruktur ausgebaut wird. Die anhaltende klinische Belastung führt zu einer vorhersehbaren Nachfrage und sichert den Hämatologie-Markt gegenüber wirtschaftlicher Volatilität ab.

Expansion dezentralisierter POC-Hämatologie-Tests

Die FDA hat 2024 den ersten POC-Hepatitis-C-RNA-Assay freigegeben, was die regulatorische Unterstützung für patientennahe Diagnostik signalisiert. Tragbare Hb-Geräte wie Masimos SpHb-Monitor ermöglichen eine Echtzeit-Hämoglobin-Verfolgung ohne Venenpunktion. Die CMS hat die Vorschriften für ländliche Kliniken geändert, obligatorische Hämoglobin-Tests aus den Zentrallabor-Panels entfernt und Anbietern die Freiheit gegeben, POC-Workflows einzuführen. Die Tele-Gesundheits-Integration ermöglicht es entfernten Spezialisten, Ergebnisse sofort zu überprüfen und Behandlungsverzögerungen zu verkürzen. Diese strukturellen Veränderungen verlagern einen Teil der Volumina weg von Krankenhauskernen in ambulante und kommunale Einrichtungen und erweitern den Fußabdruck des Hämatologie-Marktes.

Anstieg komplexer Therapien, die eine fortgeschrittene Blutüberwachung erfordern

CAR-T-Protokolle und Gentherapien erfordern 19-Farben-Durchflusspanels für die Resterkrankungsverfolgung und drängen Labore zu Zytometern mit höheren Parametern. Die FDA-Zulassung von Duvyzat für Duchenne-Muskeldystrophie schreibt eine Thrombozytenkontrolle vor und stärkt umfassende Hämatologie-Panels während der Therapie. Die DxFLEX-Zulassung von Beckman Coulter unterstreicht die Reaktionsfähigkeit der Branche und bringt 13-Farben-Immunphänotypisierung in die routinemäßige klinische Anwendung. Da die biopharmazeutischen Pipelines mit Präzisionsbehandlungen anschwellen, wird die Echtzeit-Hämatologie-Überwachung zu einem integralen Bestandteil, was das Wachstum im Premiumsegment des Hämatologie-Marktes stimuliert.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapitalintensive Analysatoren der nächsten Generation und Reagenzverträge | -0.9% | Global, am stärksten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Datenschutzhürden für cloudverbundene Laborgeräte | -0.6% | EU und Nordamerika, global zunehmend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Hämatologen und Hämopathologisten in einkommensarmen und mittleren Ländern | -0.5% | Länder mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Fragilität der Lieferkette für Verbrauchsmaterialien (Heparin, Antikörper) | -0.4% | Global, mit regionalen Konzentrationsrisiken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Analysatoren der nächsten Generation und Reagenzverträge

Umfassende Hämatologie-Systeme können pro Einheit USD 500.000 übersteigen und erfordern mehrjährige Reagenzbindungen, was die Budgets mittelgroßer Krankenhäuser belastet. Versteckte Kosten umfassen Mitarbeiterschulungen, Wartung und Raumrenovierungen, was die Amortisationszyklen verlängert. Käufer in Schwellenmärkten neigen zu aufbereiteten Einheiten oder gestaffelten Upgrades, was die Technologieerneuerungsraten verlangsamt. Service-Leasing-Modelle bieten Erleichterung, führen jedoch oft zu höheren Lebenszeit-Gesamtkosten. Infolgedessen prüfen Beschaffungsausschüsse große Rollouts sorgfältig, was die kurzfristige Expansion des Hämatologie-Marktes mäßigt.

Datenschutzhürden für cloudverbundene Laborgeräte

Das US-amerikanische Ministerium für Gesundheit und menschliche Dienste schlägt vor, „adressierbare” Schutzmaßnahmen im HIPAA zu beseitigen und einheitliche Cybersicherheitsanforderungen einzuführen, die im ersten Jahr Kosten von USD 9,3 Milliarden verursachen könnten. DSGVO-Lokalisierungsvorschriften erhöhen die Komplexität für multinationale Laborgruppen. Kleinere Einrichtungen zögern, cloudgestützte Analysatoren angesichts regulatorischer Unsicherheit einzuführen, was Datenanalyse-Einsätze verlangsamt, die den Durchsatz verbessern könnten. Anbieter müssen Verschlüsselungs- und Prüffunktionen stärken, was die Entwicklungskosten erhöht und möglicherweise die Listenpreise steigert – ein Gegenwind für den Hämatologie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Automatisierungswelle hebt Analysatoren

Analysatoren erwirtschafteten 2025 37,09 % des Umsatzes und unterstreichen ihre Rolle als operatives Rückgrat von Krankenhauslaboratorien. Integrierte Systeme, die CBC, Differenzial und digitale Morphologie kombinieren, verkürzen die Durchlaufzeiten und entlasten Technologen für komplexe Aufgaben. Durchflusszytometer, die bis 2031 voraussichtlich mit 12,4 % jährlich wachsen, gewinnen an Dynamik, da die Immuntherapieüberwachung zum Standard wird. Der zunehmende Einsatz von Middleware beschleunigt den Ergebnisexport in elektronische Krankenakten und verbessert die Entscheidungsgeschwindigkeit in Pflegeteams.

Premium-Analysatoren bündeln Qualitätskontrollalgorithmen, die Wiederholungstests minimieren und den Reagenzverbrauch stützen. Unterdessen bleiben Objektträgerfärber und Zentrifugen für Blutbank-Workflows unverzichtbar und gewährleisten eine stetige Grundnachfrage. Anbieter priorisieren modulare Designs, um künftige Upgrades zu erleichtern, Käuferinvestitionen zu schützen und den Hämatologie-Markt zu verankern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Reagenz: CBC-Verbrauchsmaterialien behalten Kernstatus

CBC-Reagenzien trugen 2025 45,05 % zur Größe des Hämatologie-Marktes bei, was die universelle Rolle von CBC-Tests bei der Patientenverteilung widerspiegelt. Stabile Preise und hohe Tagesvolumina machen CBC-Verbrauchsmaterialien zu einer vorhersehbaren Umsatzquelle. Durchflusszytometrie-Reagenzien werden voraussichtlich mit einem CAGR von 11,62 % zulegen, angekurbelt durch CAR-T- und Resterkrankungsanwendungen. Das Aufkommen von 10-Farben- und höherwertigen Panels erweitert den Reagenzverbrauch und steigert die Werte pro Test.

Kontrollen und Kalibratoren gewinnen an Bedeutung, da Labore die Akkreditierung anstreben. Biotechnisch hergestellte Heparin-Prototypen zielen darauf ab, das Risiko porziner Lieferquellen zu mindern, obwohl ein vollständiger Ersatz mehrere Jahre dauern wird. Die allgemeine Reagenzinnovation balanciert Kosteneinsparungen mit Leistungsgewinnen und stärkt die Kundenbindung im nachgelagerten Bereich des Hämatologie-Marktes.

Nach Anwendung: Onkologie dominiert, Genetik beschleunigt sich

Die Hämato-Onkologie machte 32,11 % der Umsätze 2025 aus, angetrieben durch steigende Leukämie- und Lymphomdiagnosen sowie wachsenden Bedarf an therapeutischer Überwachung. Hochfrequente Nachsorgetests stützen die wiederholte Analysatornutzung. Genetische Tests und Tests für seltene Erkrankungen, die voraussichtlich mit einem CAGR von 14,9 % expandieren, nutzen Sequenzierung der nächsten Generation und spezialisierte Durchflusspanels, um subtile chromosomale Anomalien zu erkennen.

Arzneimittelentwicklungsprogramme stützen sich auf Toxikologie-Blutpanels und sorgen für stetige kommerzielle Laborvolumina. Sepsiserkennung und Autoimmunpanels bleiben relevant im Rahmen breiterer Initiativen zur antimikrobiellen Stewardship. Das vielfältige Nachfrageprofil schützt den Hämatologie-Markt vor zyklischen Abschwüngen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser halten Kernanteil, während POC skaliert

Krankenhauslabore erfassten 52,63 % der Ausgaben 2025 und profitierten von gebündelten Kapitalbudgets, die Analysatorkosten absorbieren können. Zentrallabore verwalten auch komplexe Onkologie- und Transplantationspanels und stärken so die Abhängigkeit von Hochparameter-Instrumenten. POC-Umgebungen, die voraussichtlich jährlich um 12,12 % zulegen werden, passen sich ambulanten Versorgungsmodellen an, die schnelle Ergebnisse bevorzugen.

Referenzlabore bieten Kapazitätspuffer und spezialisierte Tests und sorgen für eine ausgewogene Marktsegmentierung. Veterinär- und Forschungsinstitute stellen aufkommende Nischen dar, da die artenübergreifende Diagnostik wissenschaftlich an Bedeutung gewinnt. Diese Nutzervielfalt erweitert die bedienbare Landschaft für Teilnehmer am Hämatologie-Markt.

Geografische Analyse

Nordamerika erwirtschaftete 37,74 % der Umsätze 2025 auf der Grundlage robuster Erstattungsregelungen und früher KI-Einführung. Krankenhäuser beschleunigten Analysator-Upgrades, um Personalengpässe zu mindern, und nationale Kostenträger belohnten Hochdurchsatz-Plattformen. Kanada folgt ähnlichen Mustern, obwohl die Beschaffungszyklen hinter denen der Vereinigten Staaten um ein bis zwei Jahre zurückliegen.

Asien-Pazifik wächst mit einem CAGR von 11,4 %, gestützt durch Investitionen des öffentlichen Sektors und die Prävalenz chronischer Erkrankungen. Indien und China treiben Analysatorinstallationen voran, da inländische Hersteller kosteneffiziente Plattformen skalieren. Regionale Regierungen schreiben zunehmend CBC-Screenings in Präventivgesundheitsprogrammen vor, was die täglichen Testvolumina steigert.

Europa verzeichnet ein stetiges, einstelliges Wachstum, da die Durchsetzung der In-vitro-Diagnostik-Verordnung die Konformitätsschwellen anhebt. Labore konsolidieren Einkäufe rund um etablierte Marken, um Prüfprozesse zu vereinfachen, was indirekt großen multinationalen Unternehmen zugute kommt. Osteuropäische Mitglieder vergeben EU-finanzierte Zuschüsse zur Modernisierung regionaler Labore und erweitern so den adressierbaren Hämatologie-Markt.

Südamerika verzeichnet moderate Zuwächse; Brasilien und Mexiko treiben die Massennachfrage an, da private Versicherer die Abdeckung für fortgeschrittene Durchflusszytometrie ausweiten. Währungsvolatilität verzögert gelegentlich Ausschreibungen, hat jedoch die langfristigen Adoptionskurven nicht verändert.

Naher Osten und Afrika bleiben noch im frühen Stadium, sind aber vielversprechend, wobei Staaten des Golfkooperationsrats nationale Krebsscreening-Initiativen erproben, die auf CBC und Durchflusszytometrie angewiesen sind. Durch Spender finanzierte Infrastrukturprojekte stärken grundlegende Hämatologie-Dienste im subsaharischen Afrika und schaffen Stützpunkte für künftige Analysatorplacements.

Wettbewerbslandschaft

Der Hämatologie-Markt zeigt eine moderate Fragmentierung; kein einzelner Akteur überschreitet einen signifikanten globalen Anteil. Sysmex verzeichnete im ersten Quartal 2025 ein Wachstum der Hämatologie-Umsätze von 19,2 % auf der Grundlage KI-gestützter Analysatoren. Danaher investierte 2024 USD 1,5 Milliarden in Forschung und Entwicklung, wobei die Automatisierung der Diagnostik Priorität hat. Abbott reservierte USD 500 Millionen für Fertigungsaufrüstungen in Illinois, die mit der Transfusionsdiagnostik verbunden sind, und signalisiert damit Vertrauen in die Nachfrage nach Blutsicherheit.

Anbieter differenzieren sich durch Software-Ökosysteme, die Workflow-Management mit Entscheidungsunterstützungs-Analysen kombinieren. Cloud-fähige Plattformen versprechen vorausschauende Wartung und Reagenz-Bestandsoptimierung, obwohl Datenschutzbestimmungen die Rollout-Strategien prägen. Strategische Allianzen mit Telekommunikationsanbietern und Cybersicherheitsunternehmen entstehen als neue Wettbewerbsdimension.

Lokale Hersteller in Indien und China zielen auf mittelgroße Krankenhäuser mit kostenoptimierten Analysatoren ab und verschärfen den Preiswettbewerb in Asien-Pazifik. Multinationale Lieferanten nutzen unterdessen Service-Netzwerke und Reagenzbreite, um Marktanteile zu schützen. Die Patentaktivität konzentriert sich auf Mehrparameter-Durchflusszytometrie und KI-gesteuerte Morphologie, was auf inkrementelle statt disruptive Innovationen in den nächsten fünf Jahren hindeutet.

Marktführer der Hämatologie-Branche

Thermo Fisher Scientific Inc

Bio-Rad Laboratories, Inc

Siemens Healthineers AG

Danaher Corp.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hämatologielabore verschieben ihre Investitionen hin zu digitalisierten, vernetzten Arbeitsabläufen, die den manuellen Prüfaufwand reduzieren und dabei helfen, Personalengpässe auszugleichen, wodurch sich Freiräume jenseits des klassischen CBC-Durchsatzes ergeben. KI-gestützte digitale Morphologie- und Whole-Slide-Review-Plattformen wie CellaVision und Scopio Labs sowie cloudvernetzte Middleware gehen vom Pilotbetrieb in den Routinebetrieb über, wo sie die Ausstrichinterpretation über Netzwerke hinweg standardisieren und Durchlaufzeiten verkürzen können. Die Chance konzentriert sich auf Upgrades, die Analysegeräte mit Software- und Governance-Funktionen (Audit-Trails, Cybersicherheitskontrollen, validierte QK) bündeln, da Gesundheitssysteme neben hochvolumigen Tests eine skalierbare Standardisierung anstreben.

Der höhere Überwachungsbedarf in der Hämato-Onkologie und bei fortschrittlichen Therapien sichert die Nachfrage nach hochparametriger Durchflusszytometrie weiterhin ab, während sich dezentrale Tests dort ausweiten, wo Versorgungspfade schnelle Ergebnisse in ambulanten und ländlichen Umgebungen honorieren. Gleichzeitig prüfen Käufer die Gesamtbetriebskosten kapitalintensiver Analysegeräte der nächsten Generation und mehrjähriger Reagenzienverträge kritisch, was Raum für flexible Vermarktungsmodelle wie Reagenzienvermietung, Managed Services und modulare Upgrades schafft, die Investitionen in die installierte Basis schützen. Die Branchenaktivität bei Übernahmen signalisiert außerdem eine fortgesetzte Portfolioerweiterung im Bereich angrenzender hochwertiger Diagnostik- und Pathologie-Workflows, unterstrichen durch den Abschluss der Biocare-Medical-Übernahme durch Agilent im Juni 2026 und die Übernahme des Gerinnungsspezialisten Stago durch ARCHIMED im April 2026 – Maßnahmen, die gebündelte Angebote für dieselbe Laborkundenbasis erweitern können.

Aktuelle Branchenentwicklungen

- Juli 2026: Siemens Healthineers erweiterte sein Hämatologieportfolio mit der Verfügbarkeit des Atellica HEMA 580 Analyzer in den USA, wodurch automatisierungsbereite Workflows mit Middleware-Konnektivität und Optionen für die digitale Fernbetrachtung von Objektträgern ermöglicht werden. Die Einführung richtet sich an hochvolumige Labore, die konsistentere Ergebnisse und weniger manuellen Aufwand anstreben, und verschärft den Wettbewerb um Premium-Analysegeräteplatzierungen mit integrierten Software-Ökosystemen, die den langfristigen Reagenzienabsatz beeinflussen.

- Juni 2026: Agilent schloss die Übernahme von Biocare Medical ab und ergänzte damit sein Portfolio der Life Sciences and Diagnostics Markets Group um Fähigkeiten in der klinischen Pathologie. Die Integration erweitert Agilents Angebote in den Bereichen anatomische und klinische Pathologie, die neben Hämatologie- und Hämato-Onkologie-Diagnostik eingesetzt werden, und vergrößert das Cross-Selling-Potenzial in Krankenhaus- und Referenzlaboren.

- März 2024: Beckman Coulter erhielt die FDA-510(k)-Zulassung für den DxFLEX Clinical Flow Cytometer, wodurch 13-Farben-Immunphänotypisierung in die Routinediagnostik einzieht. Die Zulassung erweitert den Zugang zu Durchflusszytometrie-Tests mit höherem Informationsgehalt, die die Beurteilung von Resterkrankungen und die Therapieüberwachung unterstützen, und verstärkt den Trend zu fortschrittlichen Zytometrie-Plattformen in hämato-onkologischen Laboren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Hämatologiemarkt als die weltweite Nachfrage nach Hämatologie-Testprodukten definiert, die zur Beurteilung von Blutzellen und verwandten Parametern in klinischen und Laborumgebungen eingesetzt werden, erfasst in USD-Wert über die wichtigsten Regionen.

Ausschlüsse des Anwendungsbereichs: Die Marktgrößenbestimmung schließt breitere therapeutische Hämatologie-Arzneimittel und nicht-hämatologische allgemeine Laborverbrauchsmaterialien aus, die nicht für Hämatologietests verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Hämatologie-Analysatoren

- Durchflusszytometer

- Koagulationsanalysatoren

- Objektträgerfärber

- Zentrifugen und Blutverarbeitungssysteme

- Hämoglobinometer

- Software und Middleware

- Sonstige Produkte

- Nach Reagenz

- Koagulationsreagenzien

- Durchflusszytometrie-Reagenzien und Kits

- Immun-Hämatologie-Reagenzien

- CBC- und Differenzialreagenzien

- Kontrollen und Kalibratoren

- Sonstige Reagenzien

- Nach Anwendung

- Wirkstoffforschung und Toxikologie

- Autoimmunerkrankungen

- Hämato-Onkologie

- Diabetesmanagement (HbA1c)

- Infektionskrankheiten und Sepsis

- Genetische und seltene Bluterkrankungen

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhauslaboratorien

- Referenz- und klinische Testlabore

- Punkt-der-Versorgung-Einrichtungen

- Blutbanken und Transfusionszentren

- Sonstige Endnutzer (akademische und Forschungsinstitute, Veterinärdiagnostiklabore und weitere)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Marktkontext festzulegen, eine übersichtliche Liste von Indikatoren zu erstellen und Annahmen zu verankern, die später in Interviews überprüft werden. Wir haben öffentliche Quellen wie die Weltgesundheitsorganisation, die Weltbank, die US-CDC, OECD-Gesundheitsstatistiken und peer-reviewte medizinische Fachzeitschriften herangezogen, um Krankheitslast, Testadoption und Laborkapazitätssignale nach Region zu verstehen. Wir haben zudem regulatorische Referenzen und Produktstandards sowie Geschäftsberichte, Investorenpräsentationen und angesehene Presseberichte überprüft, um Produkteinführungen und die Entwicklung der installierten Basis zu verfolgen.

Um das Modell messbarer zu machen, haben wir strukturierte Datensätze aus kostenpflichtigen Abonnements hinzugefügt, die Unternehmensfinanzen und Intelligence, Nachrichten und Finanzdaten sowie Patentdatenbanken abdecken, damit Produktpipelines und Preisbewegungen plausibilitätsgeprüft werden konnten. Handels- und Versandreferenzen wurden ebenfalls konsultiert, soweit über eine Import- oder Exportsendungsdatenbank verfügbar, um grenzüberschreitende Gerätebewegungen zu erfassen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere öffentliche Dokumente und Datensätze wurden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich in der routinemäßigen Hämatologiearbeit gekauft und eingesetzt wird, und dann Annahmen zu Nutzung, Erneuerungszyklen und Reagenzienabsatz zu testen. Wir sprachen mit Krankenhaus-Laborpersonal, unabhängigen Laboren, Vertriebshändlern und Produktspezialisten in APAC, EMEA und Amerika, damit regionale Praxismuster und Beschaffungsbeschränkungen berücksichtigt werden konnten. Wo Lücken blieben, wurden Nachfragen genutzt, um Unterschiede zwischen öffentlichen Indikatoren und Praxiserfahrung vor der Finalisierung der Gesamtzahlen abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 13% | APAC: 45% |

| Mittleres Tier: 58% | Funktions-/Bereichsleiter: 40% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Der Markt wurde zunächst mit einem Top-down-Ansatz rekonstruiert, bei dem Diagnostiknachfragepools aus regionalen Testvolumina und Laborkapazitätsindikatoren aufgebaut wurden, die dann anhand typischer Preis- und Mixannahmen für Geräte und Reagenzien in Werte umgerechnet wurden. Um die Gesamtzahlen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa gemessenem durchschnittlichem Verkaufspreis (ASP) multipliziert mit Stückzahlen, Vertriebskanalprüfungen und teilweisen Umsatzaufrollungen von Lieferanten, und dort angepasst, wo Lücken wiederholt durch Interviews aufgezeigt wurden.

Zu den wichtigsten Modelleingaben gehörten die installierte Basis und Erneuerungszyklen für Analysegeräte, der Reagenzienverbrauch pro Test und der Anteil automatisierter gegenüber manueller Arbeitsabläufe, die durchschnittliche Testanzahl pro Patientenbesuch in wichtigen Versorgungsumgebungen, Beschaffungszyklen in Krankenhauslaboren gegenüber unabhängigen Laboren sowie regionale Krankheits- und Screening-Signale, die CBC- und Differentialtests beeinflussen. Für die Prognose wurde zunächst eine Szenarioanalyse verwendet, um die Übernahme von Automatisierung, die Ausweitung von Point-of-Care-Tests und Personalengpässe in Labors in Wachstumspfade zu übersetzen, und anschließend wurde eine leichte multivariate Regression als Gegenprüfung von Richtung und Tempo angewendet. Wo Bottom-up-Eingaben für kleinere Länder fehlten, wurden Verhältnisse anhand vergleichbarer Märkte unter Verwendung von Bevölkerungs- und Laborinfrastruktur-Proxys überbrückt, gefolgt von einer interviewbasierten Validierung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch eine schrittweise Reihe von Prüfungen, damit die endgültige Zahl nicht von einem einzigen Datensatz oder einer einzigen Annahme abhängt. Wir haben Modellergebnisse mit unabhängigen Signalen wie Trends bei der Analysegeräteplatzierung, der Logik des Reagenzienabsatzes und der Richtung der Gesundheitsdiagnostikausgaben verglichen und dann Ausreißer untersucht, die nicht mit den Aussagen der Befragten übereinstimmten. Vor der endgültigen Freigabe durchlaufen das Modell und die zentralen Annahmen mehrstufige Analystenprüfungen, und Folgeanrufe werden ausgelöst, wenn sich eine Variable wesentlich verändert oder eine regionale Aufteilung inkonsistent wirkt.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Nachfrage, Angebot oder Preisgestaltung wesentlich beeinflussen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und bestätigten Interview-Rückmeldungen in der veröffentlichten Ansicht berücksichtigt werden.

Marktgröße des globalen Hämatologiemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Hämatologiemarkt stimmen oft nicht überein, selbst wenn die Titel ähnlich aussehen, da das einbezogene Produktset und der Zeitpunkt des Basisjahres die Gesamtsumme erheblich verändern können. Unterschiede ergeben sich auch daraus, wie ASP-Steigerungen behandelt werden, ob eine schnelle Erholung der Nutzung angenommen wird und wie viel der Wertschöpfungskette erfasst wird.

Therapeutische Hämatologie-Arzneimittel liegen außerhalb des Anwendungsbereichs von Mordor Intelligence hier, und diese einzelne Einbeziehungsentscheidung kann die Gesamtsummen auf Seiten, die Diagnostik mit Behandlungsumsätzen vermischen, erheblich erhöhen. Andere Lücken entstehen meist durch die Zusammenfassung von Gerinnungsdiagnostik und breiterer klinischer Chemie in einem Bucket, durch die Anwendung aggressiver Durchdringungsannahmen für Point-of-Care-Tests oder durch die Anwendung von Währungsumrechnungen mit unterschiedlichen Jahresdurchschnittskursen und Aktualisierungsdaten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,22 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 9,87 Mrd. USD (2024) | Oft als breiterer Hämatologie-Oberbegriff dargestellt, der mehrere Laborkategorien und breitere Anwendungen kombinieren kann, wobei das frühere Basisjahr auch ein anderes Preisniveau und einen anderen Nutzungspunkt einbetten kann. |

| Branchenforschungsdesk B | 10,54 Mrd. USD (2024) | Der Anwendungsbereich wird häufig erweitert, um Therapien und Dienstleistungen im Zusammenhang mit Blutkrankheiten einzubeziehen, was den Wertepool im Vergleich zu einer auf Diagnostik und Tests fokussierten Definition aufbläht, und die Wachstumsberechnung kann sich auf die Krankheitsprävalenz stützen, ohne sie mit Testvolumina abzugleichen. |

Die Tabelle zeigt, dass die Streuung größtenteils dadurch erklärt wird, was gezählt wird und welches Jahr als Ausgangspunkt für Preisgestaltung und Nutzung verwendet wird. Indem der Anwendungsbereich auf messbare Testprodukte beschränkt und das Modell dann mit praktischen Nachfrageindikatoren gegengeprüft wird, bleibt unsere Schätzung leichter über Regionen hinweg reproduzierbar und überprüfbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Hämatologie-Markt bis 2031 erreichen?

Der Hämatologie-Markt wird bis 2031 voraussichtlich USD 6,71 Milliarden erreichen.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich einen CAGR von 11,4 % verzeichnen, den höchsten aller Regionen.

Welche Produktkategorie führt bei den aktuellen Umsätzen?

Analysatoren machen 37,09 % des globalen Umsatzes aus und haben damit den größten Anteil unter den Produkten.

Welche Anwendung wächst am schnellsten?

Genetische und seltene Bluterkrankungstests werden voraussichtlich mit einem CAGR von 14,9 % wachsen.

Wie groß ist das Krankenhauslabor-Segment?

Krankenhäuser hielten 52,63 % der Ausgaben 2025 und behalten damit den Status des führenden Endnutzers.

Was ist ein wesentliches Lieferkettenrisiko für Reagenzien?

Die starke Abhängigkeit von Heparin aus porziner Quelle birgt potenzielle Störungsrisiken.

Seite zuletzt aktualisiert am: