Größe und Marktanteil des Zentrallabor-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

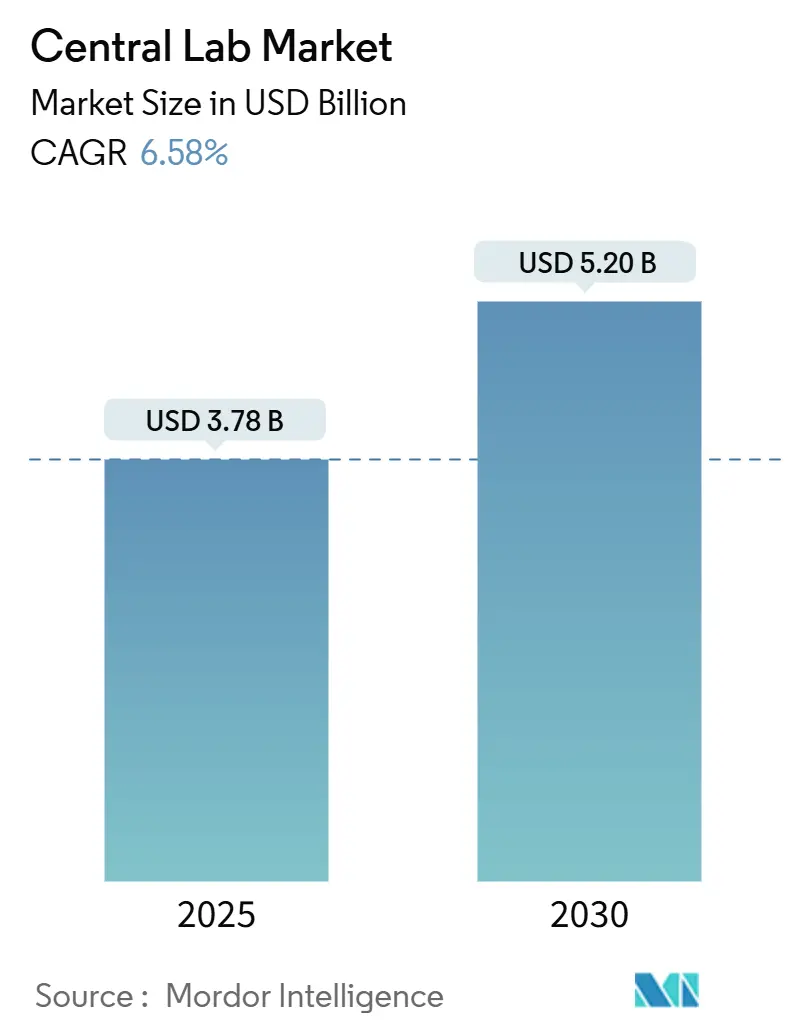

| Marktgröße (2025) | 3.78 Milliarden US-Dollar |

| Marktgröße (2030) | 5.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zentrallabor-Marktanalyse von Mordor Intelligence

Die Größe des Zentrallabor-Marktes wird im Jahr 2025 auf 3,78 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,20 Milliarden USD erreichen, bei einer CAGR von 6,58 % während des Prognosezeitraums (2025–2030).

Überblick über den Zentrallabor-Markt

Die Branche der Zentrallabordienstleistungen befindet sich in einem bedeutenden Wandel, der durch Konsolidierung und strategische Partnerschaften vorangetrieben wird. Im Jahr 2023 verzeichnete der Sektor erhebliche Kapitalzuflüsse. LabCentral berichtete, dass seine ansässigen und ehemaligen Unternehmen im Laufe des Jahres gemeinsam 1,7 Milliarden USD an Finanzierungsmitteln sicherten. Dies entsprach 28,3 % aller Frühphasenfinanzierungen (Seed und Series A) im Biopharma-Bereich in Massachusetts und 16,3 % solcher Finanzierungen auf nationaler Ebene. Darüber hinaus sammelten die Portfoliounternehmen von LabCentral insgesamt 6,05 Milliarden USD an Finanzierungsmitteln ein. Diese Unternehmen initiierten 132 klinische Studien, darunter 16, die im Jahr 2023 gestartet wurden. Dieser Investitionszufluss hat die globale Expansion der Laborinfrastruktur und -kapazitäten unterstützt. Wichtige Branchenakteure nutzen zunehmend strategische Allianzen und Akquisitionen, um ihr Dienstleistungsangebot zu erweitern und ihren geografischen Fußabdruck auszubauen. So schloss beispielsweise Cerba Research Anfang Februar 2023 ein Gemeinschaftsunternehmen mit Teddy Clinical Research Laboratory, um seine Präsenz auf dem chinesischen Festland zu stärken.

Laborautomatisierung und digitale Transformation gestalten den Betrieb von Zentrallaboren neu, mit einem starken Fokus auf die Verbesserung von Effizienz und Genauigkeit. So brachte beispielsweise die China Association of Clinical Laboratory Practice Expo (CACLP) im April 2023 über 30.000 Branchenfachleute zusammen und präsentierte fortschrittliche Automatisierungslösungen und digitale Plattformen. Die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Laborprozesse hat die Durchlaufzeiten erheblich verkürzt und die Datengenauigkeit verbessert. Führende Laboratorien implementieren fortschrittliche Laborinformationsmanagementsysteme (LIMS) und automatisierte Probenverarbeitungssysteme, um Arbeitsabläufe zu optimieren und eine gleichbleibende Qualität an mehreren Standorten zu gewährleisten.

Die Branche erlebt einen wachsenden Trend zur Auslagerung, wobei ein zunehmendes Volumen an Zentrallaborarbeiten an spezialisierte Dienstleister vergeben wird. Dieser Wandel spiegelt die zunehmende Komplexität klinischer Studien und den Bedarf an spezialisiertem Fachwissen zur Bewältigung vielfältiger Testanforderungen wider. Auftragsforschungsorganisationen (CROs) erweitern ihre Kapazitäten, um umfassende Zentrallabordienstleistungen anzubieten, darunter Biomarker-Tests, Genomik und spezialisierte Chemie-Dienstleistungen. Der Fokus auf Qualität und Standardisierung hat die Entwicklung robuster Qualitätsmanagementsysteme (QMS) und standardisierter Betriebsverfahren (SOPs) in globalen Labornetzwerken vorangetrieben.

Globale Expansion und grenzüberschreitende Kooperationen verändern die Wettbewerbslandschaft, wobei Laboratorien strategische Partnerschaften eingehen, um multinationale klinische Studien zu unterstützen. Im Mai 2023 schloss LabConnect eine strategische Allianz mit Labor Dr. Wisplinghoff, um die Zentrallabordienstleistungen in Europa zu verbessern, was den Branchenfokus auf den Aufbau globaler Kapazitäten unterstreicht. Laboratorien investieren in harmonisierte Systeme und Prozesse, um eine gleichbleibende Qualität in verschiedenen Regionen sicherzustellen. Darüber hinaus hat die Branche eine verstärkte Einführung virtueller Berichtslösungen und cloudbasierter Plattformen erlebt, die den Datenaustausch und die Analyse in Echtzeit unter globalen Forschungsteams ermöglichen.

Globale Trends und Erkenntnisse zum Zentrallabor-Markt

Zunehmende Prävalenz chronischer und Infektionskrankheiten

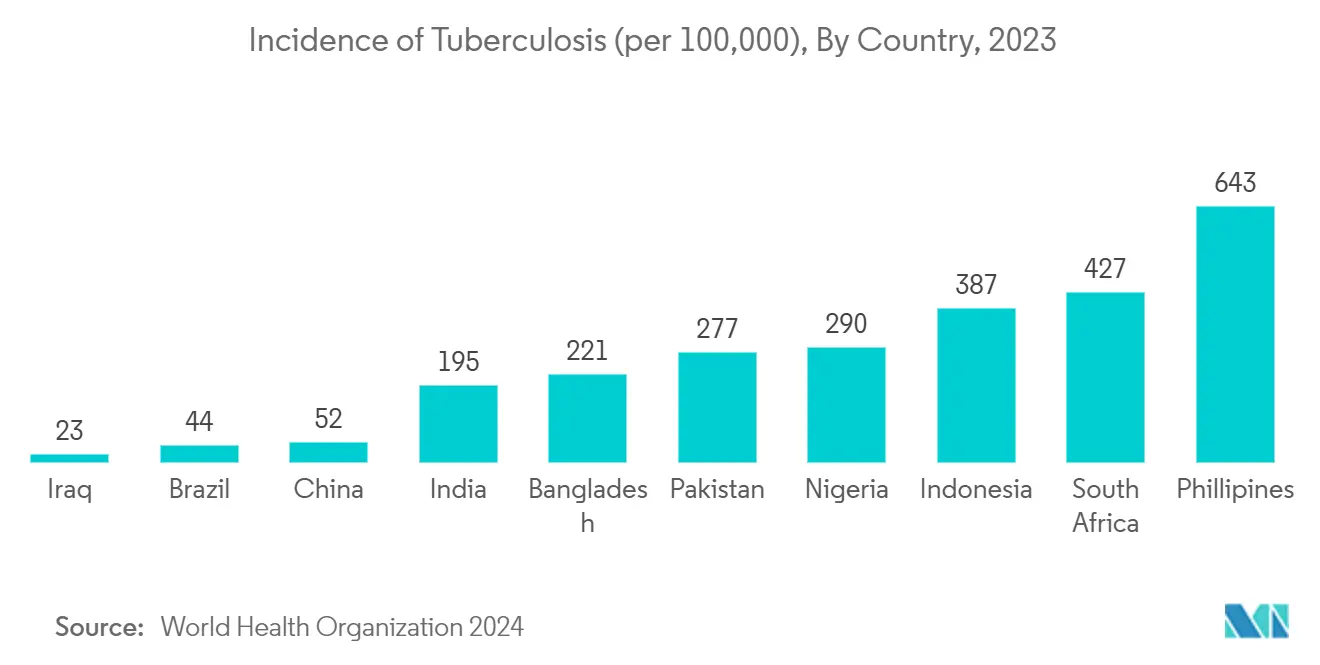

Der weltweite Anstieg chronischer und Infektionskrankheiten ist ein wesentlicher Faktor, der das Wachstum des Zentrallabormarktes antreibt, da diese Erkrankungen eine kontinuierliche Überwachung und spezialisierte Diagnosedienstleistungen erfordern. Gemäß dem im April 2023 veröffentlichten Merkblatt der Weltgesundheitsorganisation (WHO) wurden weltweit etwa 10,6 Millionen Menschen mit Tuberkulose diagnostiziert, darunter 6 Millionen Männer, 3,6 Millionen Frauen und 1,3 Millionen Kinder. Dies verdeutlicht die anhaltenden Herausforderungen bei der Bekämpfung von Infektionskrankheiten und treibt den Bedarf an fortschrittlichen Diagnose- und Überwachungslösungen voran. Ebenso schätzt der Bericht der Alzheimer's Association vom Mai 2024, dass die Zahl der Amerikaner ab 65 Jahren, die an Alzheimer erkrankt sind, von 6,9 Millionen im Jahr 2024 auf 13,8 Millionen bis 2060 ansteigen wird. Diese zunehmende Krankheitslast hat Zentrallabore dazu veranlasst, ihre Testportfolios zu diversifizieren und in fortschrittliche Technologien zu investieren, um komplexe chronische Erkrankungen wie Krebs, Herz-Kreislauf-Erkrankungen und Diabetes zu behandeln, die eine kontinuierliche Überwachung und präzise Diagnosedaten erfordern, um kritische Behandlungsentscheidungen zu leiten.

Die Komplexität des Managements chronischer Erkrankungen hat Zentrallabore dazu veranlasst, umfassende Testpanels zu entwickeln, die gleichzeitig mehrere Biomarker überwachen können, was ein verbessertes Krankheitsmanagement und eine optimierte Behandlung ermöglicht. Diese fortschrittlichen Testkapazitäten sind für Gesundheitsdienstleister entscheidend, um den Krankheitsverlauf zu verfolgen, Behandlungspläne zu verfeinern und die therapeutische Wirksamkeit zu beurteilen. Darüber hinaus hat die Einführung molekularer Diagnostik und Gentests die Rolle der Zentrallabore im Management chronischer Erkrankungen gestärkt und genauere Diagnosen sowie personalisierte Behandlungsstrategien ermöglicht, die auf individuelle Patientenprofile und krankheitsspezifische Marker zugeschnitten sind.

Technologische Fortschritte

Der Zentrallabormarkt befindet sich in einer transformativen Phase, die durch rasante technologische Innovationen vorangetrieben wird, welche die Testgenauigkeit, Effizienz und den Durchsatz verbessern. Die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens hat die Datenanalyse und -interpretation revolutioniert und ermöglicht schnellere und genauere Testergebnisse bei gleichzeitiger Reduzierung menschlicher Fehler. Fortschrittliche Automatisierungssysteme haben die Workflow-Effizienz erheblich verbessert und ermöglichen es Laboratorien, größere Probenmengen zu verarbeiten und dabei hohe Qualitätsstandards aufrechtzuerhalten sowie die Durchlaufzeiten für kritische Testergebnisse zu verkürzen.

Das Aufkommen von Sequenzierungstechnologien der nächsten Generation und fortschrittlichen molekularen Diagnoseplattformen hat die Kapazitäten der Zentrallabore erweitert und ihnen ermöglicht, anspruchsvollere Testdienstleistungen anzubieten. Diese technologischen Fortschritte haben auch die Entwicklung neuartiger Biomarker-Nachweismethoden erleichtert und die Sensitivität und Spezifität bestehender Tests verbessert. Die Einführung von Laborinformationsmanagementsystemen (LIMS) und digitalen Pathologielösungen hat die Datenverwaltungs- und -austauschkapazitäten verbessert und eine bessere Zusammenarbeit zwischen Gesundheitsdienstleistern ermöglicht sowie die Gesamtqualität der Patientenversorgung verbessert. Darüber hinaus hat die Integration cloudbasierter Lösungen die Datenspeicherung und -zugänglichkeit verbessert und ein besseres Ressourcenmanagement sowie eine gesteigerte betriebliche Effizienz ermöglicht.

Wachsende Nachfrage nach personalisierter Medizin und Biomarker-Forschung

Die zunehmende Betonung personalisierter Medizin treibt ein erhebliches Wachstum im Zentrallabormarkt voran, da Gesundheitsdienstleister zunehmend maßgeschneiderte therapeutische Ansätze einsetzen, die auf individuelle Patientenprofile zugeschnitten sind. Dieser Wandel hat die Nachfrage nach fortschrittlichen Testdienstleistungen angekurbelt, die in der Lage sind, genetische Marker zu identifizieren, molekulare Daten zu analysieren und Arzneimittelreaktionen auf personalisierter Ebene zu bewerten. Als Reaktion darauf haben Zentrallabore ihre Kapazitäten in den Bereichen Gentests, Pharmakogenomik und Biomarker-Analyse ausgebaut und ermöglichen es Gesundheitsdienstleistern, datengestützte Entscheidungen für eine optimierte Patientenversorgung zu treffen.

Der Fortschritt der Präzisionsmedizin hat Zentrallabore dazu veranlasst, ihre Testmethoden und analytischen Kapazitäten zu verbessern. Diese Labore spielen nun eine entscheidende Rolle bei der Erkennung genetischer Variationen, die den Arzneimittelstoffwechsel beeinflussen, bei der Vorhersage von Behandlungsergebnissen und bei der Überwachung der therapeutischen Wirksamkeit. Die Prognose der FDA, bis 2025 jährlich 10 bis 20 Zell- und Gentherapieprodukte zuzulassen, unterstreicht die zunehmende Abhängigkeit von personalisierter Medizin und die wesentliche Rolle der Zentrallabore bei der Unterstützung dieser innovativen therapeutischen Ansätze. Dieser Trend hat auch Investitionen in spezialisierte Technologien und Fachkenntnisse angeregt, um die Entwicklung und Umsetzung personalisierter Behandlungsprotokolle zu erleichtern.

Zunehmende klinische Studien, Forschungs- und Entwicklungsinvestitionen sowie Auslagerung durch Pharma- und Biotechnologieunternehmen

Das weltweit wachsende Volumen klinischer Studienaktivitäten hat die Nachfrage nach Zentrallabordienstleistungen erheblich gesteigert. Führende Forschungszentren führen jährlich Tausende von Studien durch. Daten von ClinicalTrials.Gov zeigen, dass die Vereinigten Staaten mit Stand Januar 2025 für 155.622 klinische Studien verantwortlich waren, während 298.488 Studien außerhalb der USA durchgeführt wurden. Diese gesteigerte Forschungsaktivität hat Zentrallabore dazu veranlasst, ihre Kapazitäten zu erweitern und Anforderungen wie Patientenscreening, Sicherheitsüberwachung und Wirksamkeitsbewertung gerecht zu werden.

Die zunehmende Komplexität klinischer Studien, insbesondere in Bereichen wie Onkologie und seltene Erkrankungen, hat den Bedarf an anspruchsvolleren Labordienstleistungen und spezialisierten Testkapazitäten erhöht. Der Anstieg der Forschungs- und Entwicklungsfinanzierung hat zu einer erhöhten Nachfrage nach anspruchsvollen Labordienstleistungen, spezialisierten Testkapazitäten und fortschrittlichen Analysewerkzeugen geführt, die für die Arzneimittelentwicklung und klinische Forschungsaktivitäten erforderlich sind.

Die Ausweitung der Forschungs- und Entwicklungsaktivitäten hat Zentrallabore dazu veranlasst, ihre technologischen Kapazitäten zu verbessern und ihr Dienstleistungsangebot zu erweitern, um komplexe Forschungsprojekte zu unterstützen. Dazu gehören Investitionen in fortschrittliche Ausrüstung, die Entwicklung neuartiger Testmethoden und die Erweiterung von Fachkenntnissen in spezialisierten Bereichen wie der Biomarker-Entwicklung und -Validierung. Der wachsende Fokus auf die Entwicklung innovativer Therapeutika hat auch zu einer verstärkten Zusammenarbeit zwischen Zentrallaboren und Pharmaunternehmen geführt und neue Möglichkeiten für die Serviceerweiterung und den technologischen Fortschritt im Laborsektor geschaffen.

Analyse des Dienstleistungssegments des Zentrallabor-Marktes

Biomarker-Dienstleistungssegment im Zentrallabor-Markt

Das Biomarker-Dienstleistungssegment wird voraussichtlich die höchste Wachstumsrate im Zentrallabormarkt aufweisen, mit einer geschätzten CAGR von 7,26 % von 2025 bis 2030. Diese außergewöhnliche Wachstumsdynamik wird in erster Linie durch die zunehmende Einführung personalisierter Medizinansätze und Präzisionsdiagnostik angetrieben. Die Expansion des Segments wird durch technologische Fortschritte bei der Biomarker-Entdeckung und -Validierungstechniken weiter beschleunigt. Steigende Investitionen in die Entwicklung von Begleitdiagnostika und die wachsende Bedeutung biomarkergesteuerter klinischer Studien schaffen erhebliche Wachstumschancen. Die Integration neuartiger Technologien wie digitaler Biomarker und Multi-Omics-Ansätze revolutioniert die Krankheitsdiagnose und die Überwachung der Behandlung. Darüber hinaus treibt die zunehmende Anwendung von Biomarkern in der Immuntherapieentwicklung und Patientenstratifizierung das Segmentwachstum voran. Das Aufkommen neuer therapeutischer Modalitäten und der Fokus auf zielgerichtete Therapien haben eine zusätzliche Nachfrage nach Biomarker-Dienstleistungen geschaffen. Das Segment profitiert auch von der zunehmenden regulatorischen Akzeptanz biomarkerbasierter Endpunkte in klinischen Studien.

Verbleibende Segmente im Zentrallabor-Markt

Die verbleibenden Segmente, darunter Genetische Dienstleistungen, Mikrobiologie-Dienstleistungen und Spezialchemie-Dienstleistungen, spielen weiterhin wichtige Rollen im Ökosystem des Zentrallabormarktes. Genetische Dienstleistungen haben aufgrund von Fortschritten in der Genomtechnologie und zunehmenden Anwendungen in der Diagnostik seltener Erkrankungen erheblich an Bedeutung gewonnen. Mikrobiologie-Dienstleistungen verzeichnen ein stetiges Wachstum, das durch Anforderungen an Infektionskrankheitstests und Studien zur antimikrobiellen Resistenz angetrieben wird. Spezialchemie-Dienstleistungen zeigen eine konsistente Leistung durch spezialisierte Testkapazitäten und maßgeschneiderte Analyselösungen. Diese Segmente reagieren gemeinsam auf sich verändernde Gesundheitsbedürfnisse und regulatorische Anforderungen und tragen zur Gesamtdynamik des Marktes bei. Die Integration von Automatisierung und digitalen Lösungen in diesen Dienstleistungen hat ihre betriebliche Effizienz und Marktrelevanz verbessert. Darüber hinaus hat der zunehmende Fokus auf Qualitätsstandards und Akkreditierungsanforderungen ihre Marktpositionen gestärkt. Die Segmente profitieren auch von wachsenden Anwendungen in der Arzneimittelentwicklung und Sicherheitsprüfung und behalten ihre strategische Bedeutung in der Zentrallaborlandschaft bei.

Analyse des Endnutzersegments des Zentrallabor-Marktes

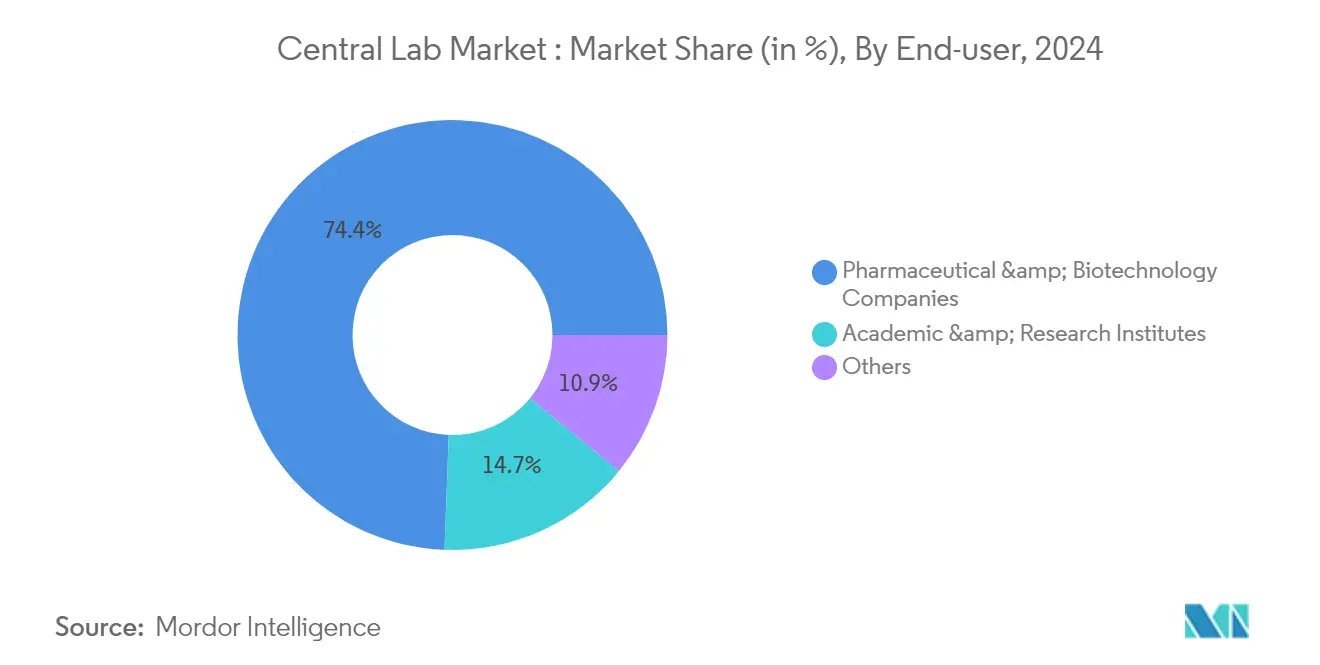

Segment der pharmazeutischen und biotechnologischen Unternehmen im Zentrallabor-Markt

Pharmazeutische und biotechnologische Unternehmen sind zunehmend auf Zentrallabordienstleistungen angewiesen und nutzen diese spezialisierten Einrichtungen für die Arzneimittelentwicklung, klinische Studien und die Erfüllung regulatorischer Compliance-Anforderungen. In den verschiedenen Phasen klinischer Studien benötigen diese Unternehmen einen zentralisierten und standardisierten Testrahmen, um eine konsistente und genaue Datenerhebung an globalen Studienstandorten sicherzustellen. Zentrallabore übernehmen kritische Funktionen wie Biomarker-Analysen, pharmakokinetische und pharmakodynamische Studien, Gentests, Immunogenitätsbewertungen und Sicherheitsüberwachung zur Bewertung der Arzneimittelwirksamkeit und Patientenreaktionen.

Darüber hinaus müssen diese Unternehmen strenge regulatorische Standards einhalten, die von Behörden wie der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), der Europäischen Arzneimittelagentur (EMA) und dem Internationalen Rat für Harmonisierung (ICH) festgelegt wurden. Zentrallabore unterstützen die Compliance durch die Einhaltung der Guten Laborpraxis (GLP) und der Guten Klinischen Praxis (GCP) und stellen sicher, dass Studiendaten zuverlässig und reproduzierbar sind.

Da sich die pharmazeutischen und biotechnologischen Sektoren zunehmend auf personalisierte Medizin und Biologika konzentrieren, wächst die Nachfrage nach fortschrittlichen Genomtests, Sequenzierung der nächsten Generation (NGS) und biomarkergesteuerten Studien weiter. Zentrallabore bieten spezialisiertes Fachwissen in diesen Bereichen und ermöglichen es Unternehmen, Arzneimittelformulierungen zu optimieren, Patientenreaktionen vorherzusagen und den regulatorischen Zulassungsprozess zu beschleunigen. Darüber hinaus ermöglicht die Auslagerung von Labordienstleistungen an Zentrallabore pharmazeutischen Unternehmen, sich auf ihre Kernkompetenzen zu konzentrieren, Infrastrukturkosten zu senken und Forschungs- und Entwicklungsabläufe zu optimieren.

Mit der Globalisierung klinischer Studien benötigen pharmazeutische und biotechnologische Unternehmen zentralisierte, qualitativ hochwertige Labortestdienstleistungen, die einheitliche Methoden in verschiedenen Regionen liefern. Dies gewährleistet standardisierte und zuverlässige Daten, verbessert die Effizienz der Arzneimittelentwicklung und festigt die Rolle der Zentrallabordienstleistungen als kritische Komponente der modernen pharmazeutischen Forschung.

Analyse des Dienstleistungssegments des Zentrallabor-Marktes

Zentrallabor-Markt in Nordamerika

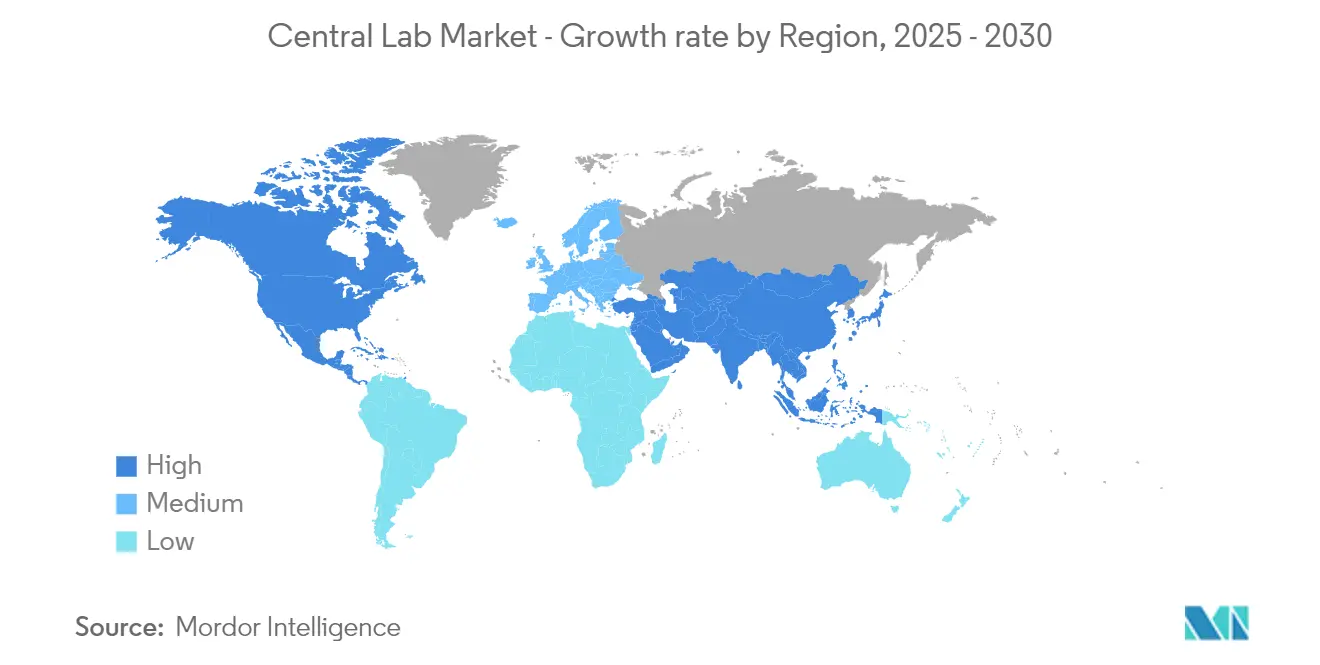

Nordamerika behauptet seine dominante Position im globalen Zentrallabormarkt und hält im Jahr 2024 einen Marktanteil von etwa 40 %. Die Führungsposition der Region wird durch ihre robuste Gesundheitsinfrastruktur, ein umfangreiches Netzwerk von Forschungseinrichtungen und die Präsenz großer pharmazeutischer und biotechnologischer Unternehmen untermauert. Die Vereinigten Staaten dienen insbesondere als Zentrum für klinische Studien und innovative Forschungsaktivitäten, unterstützt durch günstige regulatorische Rahmenbedingungen und erhebliche Gesundheitsinvestitionen. Der Markt der Region ist durch die frühe Einführung fortschrittlicher Diagnosetechnologien, einen starken Fokus auf Präzisionsmedizin und eine wachsende Nachfrage nach spezialisierten Testdienstleistungen gekennzeichnet. Darüber hinaus treiben die Präsenz etablierter Zentrallabordienstleister in Verbindung mit hohen Gesundheitsausgaben und ausgereiften Erstattungssystemen das Marktwachstum weiter voran. Die Region profitiert auch von einer starken Zusammenarbeit zwischen akademischen Einrichtungen, Forschungsorganisationen und Branchenakteuren, die Innovation und die Entwicklung neuer Testmethoden fördern.

Zentrallabor-Markt in Europa

Europa repräsentiert einen ausgereiften und etablierten Markt in der globalen Zentrallaborlandschaft, der von 2025 bis 2030 voraussichtlich mit einer signifikanten CAGR wachsen wird. Der Markt der Region ist durch seinen starken Fokus auf Forschung und Entwicklung gekennzeichnet, insbesondere in Ländern wie Deutschland, Frankreich und dem Vereinigten Königreich. Europäische Zentrallabore profitieren von fortschrittlichen Gesundheitssystemen, strengen Qualitätsstandards und robusten regulatorischen Rahmenbedingungen, die qualitativ hochwertige Testdienstleistungen gewährleisten. Der Markt erlebt bedeutende Entwicklungen bei spezialisierten Testkapazitäten, insbesondere in Bereichen wie Biomarker-Tests und genetische Analyse. Die Präsenz führender Pharmaunternehmen und Forschungseinrichtungen treibt die Nachfrage nach Zentrallabordienstleistungen weiter voran. Der Fokus der Region auf innovative Gesundheitslösungen und personalisierte Medizinansätze schafft neue Möglichkeiten für die Marktexpansion. Darüber hinaus fördert die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und Branchenakteuren Innovationen bei Testmethoden und Servicebereitstellungsmodellen. Der Markt profitiert auch von einem starken Schutz des geistigen Eigentums und etablierten Netzwerken klinischer Forschungsorganisationen.

Zentrallabor-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum hat sich zu einem dynamischen Wachstumszentrum im globalen Zentrallabormarkt entwickelt und zeigt von 2025 bis 2030 eine bemerkenswerte Expansion mit einer Wachstumsrate von etwa 8 %. Die Entwicklung der Region wird durch den rasanten Ausbau der Gesundheitsinfrastruktur, zunehmende Forschungs- und Entwicklungsaktivitäten und wachsende Investitionen in klinische Studien vorangetrieben. Länder wie China, Japan und Indien werden zu bevorzugten Zielen für die klinische Forschung, unterstützt durch große Patientenpopulationen und kosteneffiziente Forschungsumgebungen. Der Markt erlebt eine bedeutende Transformation durch die Einführung fortschrittlicher Diagnosetechnologien und einen zunehmenden Fokus auf personalisierte Medizinansätze. Die unterstützenden Maßnahmen und Initiativen der lokalen Regierungen zur Förderung von Gesundheitsforschung und -entwicklung schaffen günstige Bedingungen für die Marktexpansion. Die wachsenden Biotechnologie- und Pharmabereiche der Region, kombiniert mit zunehmendem Gesundheitsbewusstsein und steigenden Gesundheitsausgaben, schaffen erhebliche Chancen für Anbieter von Zentrallabordienstleistungen. Darüber hinaus verbessern das Entstehen spezialisierter Testeinrichtungen und die zunehmende Zusammenarbeit mit globalen Forschungsorganisationen die Kapazitäten der Region bei klinischen Testdienstleistungen.

Zentrallabor-Markt im Nahen Osten und Afrika

Die Region Naher Osten und Afrika bietet einzigartige Chancen im Zentrallabormarkt, die durch den rasanten Ausbau der Gesundheitsinfrastruktur und einen zunehmenden Fokus auf Forschungskapazitäten gekennzeichnet sind. Der Markt erlebt einen Wandel durch erhebliche Investitionen in Gesundheitseinrichtungen, insbesondere in den Ländern des Golfkooperationsrates (GCC). Das wachsende Bewusstsein für die Bedeutung klinischer Forschung und qualitativ hochwertiger Diagnosedienstleistungen treibt die Marktentwicklung voran. Die Region nimmt zunehmend an globalen klinischen Studien teil, unterstützt durch verbesserte regulatorische Rahmenbedingungen und wachsende Gesundheitsausgaben. Lokale Regierungen setzen Initiativen um, um internationale Gesundheitsinvestitionen anzuziehen und inländische Forschungskapazitäten zu entwickeln. Der Markt profitiert auch von einer zunehmenden Zusammenarbeit mit internationalen Forschungsorganisationen und einem wachsenden Fokus auf die Entwicklung spezialisierter Testkapazitäten. Darüber hinaus machen die einzigartige genetische Vielfalt und die Krankheitsmuster der Region sie zu einem wichtigen Ziel für bestimmte Arten der klinischen Forschung. Die Entwicklung von Medizinstädten und Gesundheitsclustern, insbesondere in GCC-Ländern wie Saudi-Arabien und den Vereinigten Arabischen Emiraten, schafft neue Möglichkeiten für Zentrallabordienstleistungen.

Zentrallabor-Markt in Südamerika

Südamerika entwickelt sich zu einem vielversprechenden Markt für Zentrallabordienstleistungen, angetrieben durch zunehmende Investitionen in die Gesundheitsinfrastruktur und wachsende klinische Forschungsaktivitäten. Die Region erlebt bedeutende Entwicklungen in ihrem Gesundheitsökosystem, insbesondere in Ländern wie Brasilien und Argentinien, wo ein wachsender Fokus auf die Verbesserung von Forschungskapazitäten und Diagnosedienstleistungen liegt. Der Markt ist durch eine zunehmende Einführung internationaler Qualitätsstandards und eine wachsende Beteiligung an globalen klinischen Studien gekennzeichnet. Lokale Regierungen setzen unterstützende Maßnahmen um, um internationale Forschungsorganisationen anzuziehen und inländische Forschungskapazitäten zu fördern. Die große und vielfältige Patientenpopulation der Region macht sie zu einem attraktiven Ziel für klinische Studien, insbesondere in therapeutischen Bereichen, die für die lokale Bevölkerung relevant sind. Darüber hinaus hilft die zunehmende Zusammenarbeit mit globalen Pharmaunternehmen und Forschungsorganisationen dabei, die technischen Kapazitäten und das Dienstleistungsangebot lokaler Zentrallabore zu verbessern. Der Markt profitiert auch von einem wachsenden Bewusstsein für die Bedeutung qualitativ hochwertiger Diagnosedienstleistungen und steigenden Gesundheitsausgaben.

Wettbewerbslandschaft

Führende Unternehmen im Zentrallabor-Markt

Der Zentrallabormarkt wird von wichtigen Akteuren wie ACM Global Laboratories, CIRION BioPharma Research, Eurofins Scientific, ICON plc, Intermountain Health, IQVIA, LabConnect, Labcorp, Medpace, Reprocell, SGS S.A. und Thermo Fisher Scientific angeführt. Diese Unternehmen zeigen einen konsistenten Fokus auf die Erweiterung ihrer technologischen Kapazitäten und Dienstleistungsportfolios durch strategische Initiativen. Die Branche erlebt regelmäßige Produktinnovationen, insbesondere in den Bereichen Biomarker-Tests, genetische Analyse und spezialisierte Testdienstleistungen. Betriebliche Agilität wird durch die Einführung automatisierter Systeme, digitaler Pathologielösungen und fortschrittlicher Datenverwaltungsplattformen demonstriert. Unternehmen verfolgen aktiv geografische Expansion durch organisches Wachstum und strategische Partnerschaften, mit besonderem Fokus auf aufstrebende Märkte im asiatisch-pazifischen Raum und in Südamerika. Der Markt sieht auch kontinuierliche Investitionen in Forschung und Entwicklung, um Testkapazitäten zu verbessern und neuartige Assay-Methoden zu entwickeln.

Die Marktstruktur zeigt strategische Konsolidierungsmuster

Der Zentrallabormarkt weist eine moderat konsolidierte Struktur mit einer Mischung aus globalen Konzernen und spezialisierten regionalen Akteuren auf. Globale Akteure nutzen ihre umfangreichen Netzwerke, umfassenden Dienstleistungsportfolios und starken finanziellen Kapazitäten, um die Marktführerschaft zu behaupten, während regionale Spezialisten gedeihen, indem sie maßgeschneiderte Lösungen anbieten und starke lokale Beziehungen pflegen. Der Markt zeigt aktive Fusions- und Übernahmeaktivitäten, wobei größere Akteure spezialisierte Laboratorien erwerben, um ihr Dienstleistungsangebot und ihre geografische Präsenz zu erweitern. Strategische Partnerschaften zwischen Zentrallaboren und Pharmaunternehmen werden immer häufiger und schaffen integrierte Servicemodelle, die komplexe klinische Studien und Forschungsprogramme unterstützen.

Die Wettbewerbsdynamik ist durch ein Gleichgewicht zwischen etablierten multinationalen Konzernen und aufstrebenden spezialisierten Anbietern gekennzeichnet. Die Marktkonsolidierung wird durch den Bedarf an Skaleneffekten, der Erweiterung von Servicekapazitäten und der Verbesserung der geografischen Reichweite vorangetrieben. In den letzten Jahren hat die Zusammenarbeit zwischen Zentrallaboren und Technologieanbietern zugenommen, um fortschrittliche Analysekapazitäten und digitale Lösungen zu integrieren. Die Branche sieht auch wachsende Partnerschaften zwischen Zentrallaboren und akademischen Einrichtungen, die Innovation fördern und Forschungskapazitäten erweitern.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Erfolg im Zentrallabormarkt hängt zunehmend von der Fähigkeit ab, umfassende, technologisch fortschrittliche Dienstleistungen anzubieten und dabei die betriebliche Effizienz aufrechtzuerhalten. Etablierte Akteure müssen sich auf kontinuierliche Innovation bei Testmethoden, Investitionen in fortschrittliche Technologien und die Entwicklung spezialisierter Fachkenntnisse in aufkommenden therapeutischen Bereichen konzentrieren. Marktführer müssen geografische Expansion mit der Standardisierung der Servicequalität in Einklang bringen und gleichzeitig starke Beziehungen zu pharmazeutischen und biotechnologischen Unternehmen aufbauen. Die Fähigkeit, komplexe Studiendesigns zu bewältigen, große Datenmengen zu verwalten und schnelle, genaue Ergebnisse zu liefern, wird für die Aufrechterhaltung von Wettbewerbsvorteilen zunehmend entscheidend.

Für aufstrebende Akteure und Herausforderer liegt der Erfolg darin, Nischenmärkte zu identifizieren und zu bedienen, spezialisiertes Fachwissen zu entwickeln und technologische Innovationen zu nutzen, um die Servicebereitstellung zu verbessern. Unternehmen müssen sich auf den Aufbau robuster Qualitätsmanagementsysteme, die Etablierung starker Datenverwaltungskapazitäten und die Entwicklung flexibler Betriebsmodelle konzentrieren, um sich an verändernde Marktanforderungen anzupassen.

Führende Unternehmen der Zentrallabor-Branche

ACM Global Laboratories

Eurofins Scientific

ICON plc

Labcorp

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: LabConnect, ein globaler Vorreiter bei Zentrallabordienstleistungen, hat sich für Sapio LIMS (Laborinformationsmanagementsystem) von Sapio Sciences entschieden. Dieser Schritt zielt darauf ab, komplexe Forschungsabläufe digital zu revolutionieren, die Probenverfolgung zu vereinfachen und das Datenmanagement zu stärken.

- Juni 2024: Thermo Fisher Scientific, Inc. gab die Erweiterung seiner Zentrallaboroperationen in Kentucky mit einer Investition von 47,8 Millionen USD bekannt, um die Bereitstellung sicherer und wirksamer Medikamente für Patienten zu beschleunigen. Der neue 65.000 Quadratfuß große Bereich wird dazu beitragen, das Probenmanagement und den Biorepository-Betrieb zu erweitern.

- Mai 2024: Intermountain Health erweiterte seine Zentrallaboreinrichtung und brachte modernste Tests und fortschrittliche Diagnosetechnologien ein, um Labordienstleistungen zu verbessern und Testkosten zu senken.

- Juli 2023: Versiti gab die Übernahme von Quantigen, einem in Indiana ansässigen Unternehmen, bekannt, um sein Angebot an klinischen Studien und Dienstleistungen im Zentrallaborbereich zu erweitern.

Berichtsumfang des globalen Zentrallabor-Marktberichts

Gemäß dem Umfang des Berichts ist ein Zentrallabor eine spezialisierte Laboreinrichtung, die standardisierte Tests, Probenanalysen und Datenverwaltungsdienstleistungen für klinische Studien, pharmazeutische Forschung und Diagnostik anbietet. Diese Labore gewährleisten konsistente, qualitativ hochwertige und regulatorisch konforme Tests an mehreren Studienstandorten und ermöglichen es pharmazeutischen und biotechnologischen Unternehmen, Auftragsforschungsorganisationen (CROs) und Gesundheitsdienstleistern, zuverlässige Ergebnisse zu erzielen.

Der Zentrallabormarkt ist nach Dienstleistungen, Endnutzer und Geografie segmentiert. Nach Dienstleistungen ist der Markt in Biomarker-Dienstleistungen, Genetische Dienstleistungen, Mikrobiologie-Dienstleistungen, Spezialchemie-Dienstleistungen, Anatomische Pathologie/Histologie, Probenmanagement und -lagerung sowie Sonstige Dienstleistungen segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und biotechnologische Unternehmen, akademische und Forschungsinstitute sowie Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Biomarker-Dienstleistungen |

| Genetische Dienstleistungen |

| Mikrobiologie-Dienstleistungen |

| Spezialchemie-Dienstleistungen |

| Anatomische Pathologie/Histologie |

| Probenmanagement und -lagerung |

| Sonstige Dienstleistungen |

| Pharmazeutische und biotechnologische Unternehmen |

| Akademische und Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungen | Biomarker-Dienstleistungen | |

| Genetische Dienstleistungen | ||

| Mikrobiologie-Dienstleistungen | ||

| Spezialchemie-Dienstleistungen | ||

| Anatomische Pathologie/Histologie | ||

| Probenmanagement und -lagerung | ||

| Sonstige Dienstleistungen | ||

| Endnutzer | Pharmazeutische und biotechnologische Unternehmen | |

| Akademische und Forschungsinstitute | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zentrallabor-Markt?

Es wird erwartet, dass der Zentrallabor-Markt im Jahr 2025 einen Wert von 3,78 Milliarden USD erreicht und mit einer CAGR von 6,58 % bis 2030 auf 5,20 Milliarden USD anwächst.

Was ist die aktuelle Größe des Zentrallabor-Marktes?

Im Jahr 2025 wird die Größe des Zentrallabor-Marktes voraussichtlich 3,78 Milliarden USD erreichen.

Welche Region wächst im Zentrallabor-Markt am schnellsten?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Zentrallabor-Markt?

Im Jahr 2025 hat Nordamerika den größten Marktanteil im Zentrallabor-Markt.

Welche Jahre deckt dieser Zentrallabor-Markt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Zentrallabor-Marktes auf 3,53 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Zentrallabor-Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Zentrallabor-Marktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: