Immunhämatologie Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

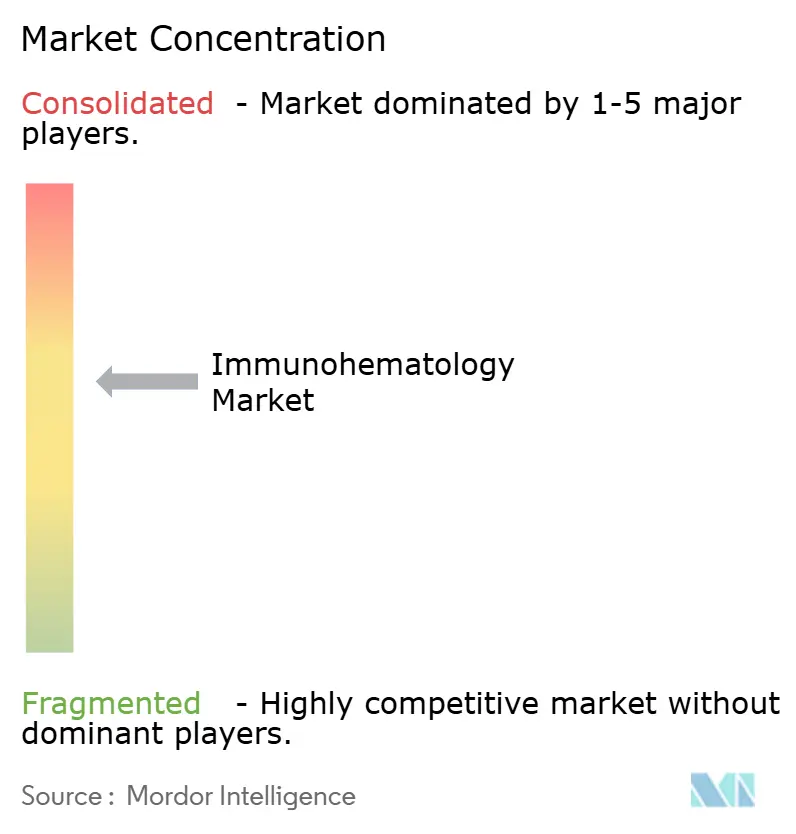

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immunhämatologie Marktanalyse von Mordor Intelligence

Die Immunhämatologie Marktgröße wird voraussichtlich von 2,49 Milliarden USD im Jahr 2025 auf 2,64 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 5,88 % über den Zeitraum 2026–2031 einen Wert von 3,51 Milliarden USD erreichen. Diese stetige Entwicklung wird durch die alternde Weltbevölkerung, eine steigende Belastung durch Traumata und Hämoglobinopathien, universelle Antikörper-Screening-Mandate sowie eine rasche Automatisierung von Analysegeräten unterstützt. Der Immunhämatologie Markt wird zudem von aktualisierten regulatorischen Rahmenbedingungen für laborentwickelte Tests beeinflusst, die die Standardisierung von Transfusionsdiensten beschleunigen. Anbieter nutzen die durch Hochdurchsatz-Analysegeräte, KI-gestützte Interpretationssoftware und monoklonale Reagenzieninnovationen geschaffenen Chancen, während sie gleichzeitig Lieferkettenanfälligkeiten angehen, die während jüngster Reagenzienengpässe aufgetreten sind. Die Wettbewerbsdynamik ist moderat, wobei sich globale Marktführer durch technologische Tiefe und Compliance-Expertise differenzieren und regionale Anbieter in den asiatisch-pazifischen Raum expandieren, wo Investitionen in die Gesundheitsinfrastruktur robust sind. Strategische Akquisitionen, Partnerschaften und Portfolioerweiterungen prägen weiterhin den Immunhämatologie Markt, da die Marktteilnehmer bestrebt sind, integrierte Analysegerät-Reagenzien-Ökosysteme anzubieten.

Wesentliche Erkenntnisse des Berichts

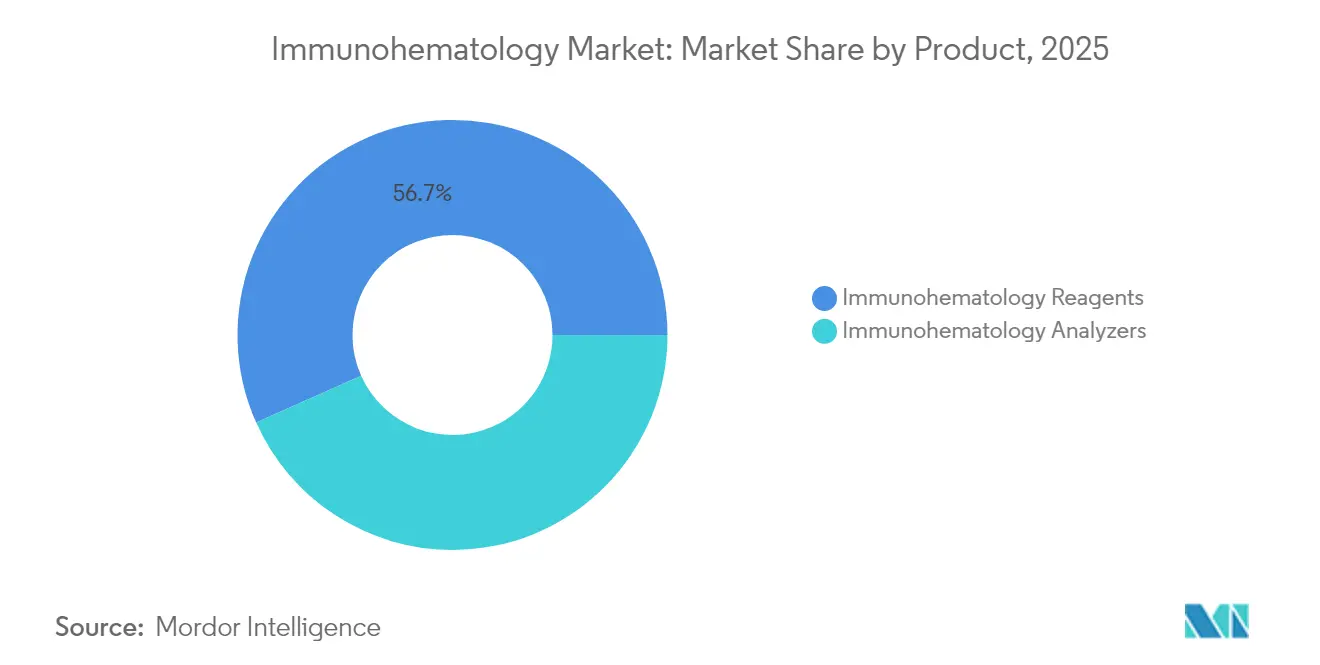

- Nach Produkt entfielen im Jahr 2025 56,68 % des Immunhämatologie Marktanteils auf Reagenzien, während Analysegeräte bis 2031 eine CAGR von 11,05 % verzeichnen sollen.

- Nach Anwendung entfielen im Jahr 2025 47,10 % der Immunhämatologie Marktgröße auf die Blutgruppenbestimmung, während Antikörper-Screening und -Identifizierung bis 2031 mit einer CAGR von 12,10 % zunimmt.

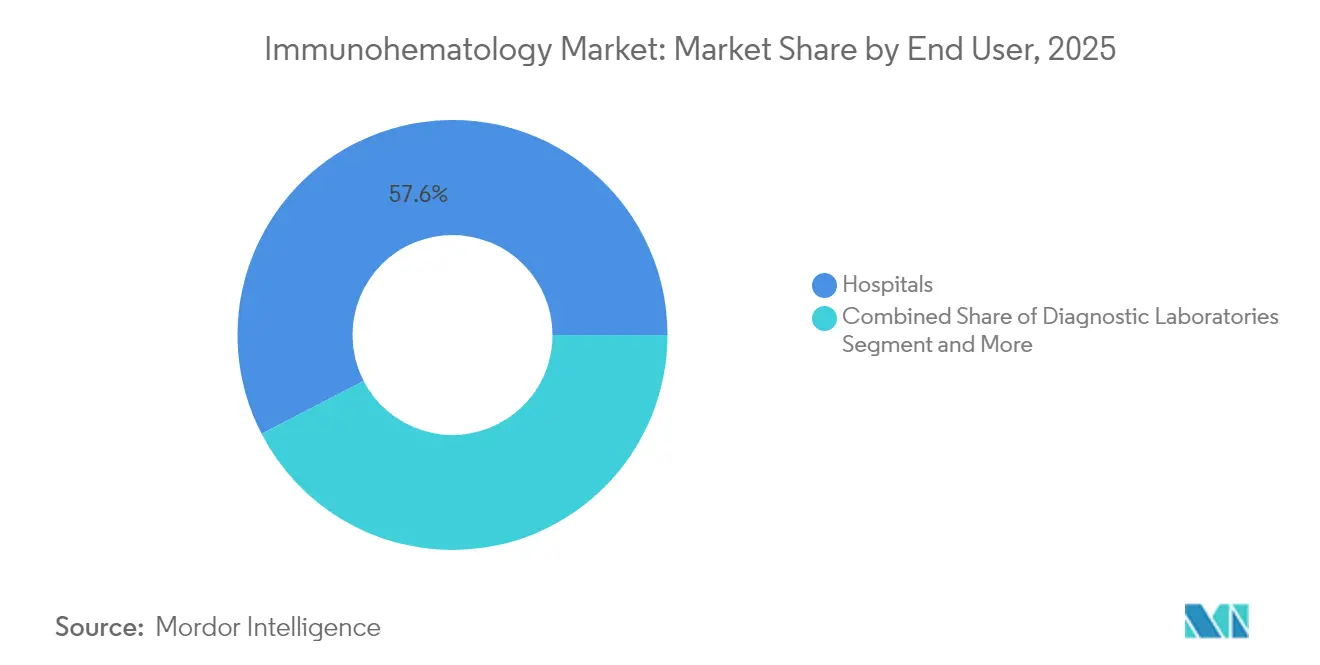

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 57,60 %, während Diagnoselabore im gleichen Zeitraum eine CAGR von 10,20 % erreichen sollen.

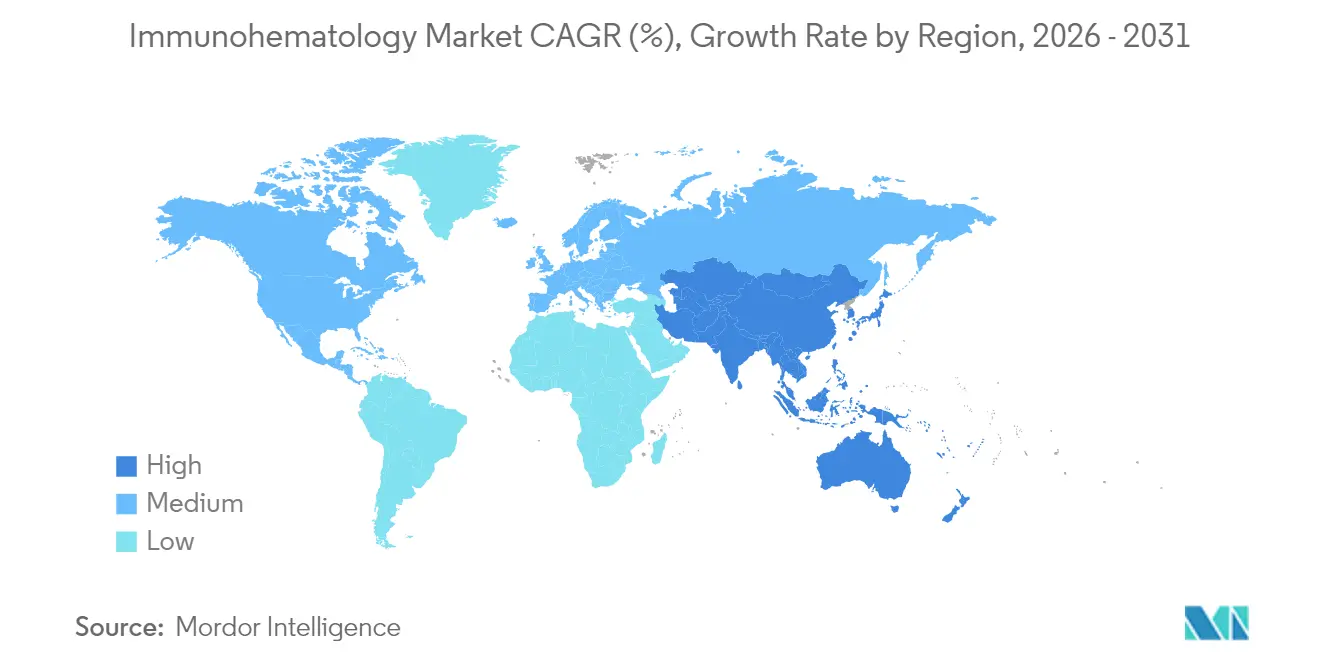

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,50 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,40 % bis 2031 das stärkste Wachstum aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Immunhämatologie Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Altersbedingtes Wachstum bei chirurgischen Eingriffen | +1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von Traumata und Hämoglobinopathien | +0.8% | Global, stärkere Auswirkung im asiatisch-pazifischen Raum und in Nahost und Afrika | Mittelfristig (2–4 Jahre) |

| Vorgeschriebenes universelles Antikörper-Screening in Transfusionsdiensten | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte vollautomatische Analysegeräte zur Reduzierung der Durchlaufzeit | +0.7% | Frühe Einführung in Nordamerika und Europa, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Übergang von polyklonalen zu monoklonalen Reagenzienformulierungen | +0.6% | Global, schnellere Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Nachfrage nach molekularer Immunhämatologie (Genotypisierung) | +0.5% | Nordamerika und Europa führend, schrittweise Penetration im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingtes Wachstum bei chirurgischen Eingriffen

Eine wachsende ältere Bevölkerungsgruppe erhöht die Anzahl und Komplexität von Herz-Kreislauf- und orthopädischen Operationen, die auf sorgfältige Blutverträglichkeitsprüfungen angewiesen sind. Krankenhäuser rechnen bei älteren Patienten mit längeren stationären Aufenthalten und einem höheren Transfusionsbedarf, was einen anhaltenden Reagenzienverbrauch antreibt und Investitionen in vollautomatische Analysegeräte anregt, die steigende Testvolumina bewältigen können, ohne die Genauigkeit zu beeinträchtigen. Minimalinvasive Chirurgie, obwohl sie den intraoperativen Blutverlust reduziert, erhöht paradoxerweise den Immunhämatologie-Arbeitsaufwand pro Fall, da Chirurgen engere Verträglichkeitsgrenzen fordern, um unerwünschte Ereignisse zu minimieren. Größere Einrichtungen haben begonnen, KI-gestützte Analysegeräte zu skalieren, um diese Arbeitslasten reibungslos zu bewältigen und konsistente Durchlaufzeiten für hochakute geriatrische Fälle sicherzustellen.

Steigende Inzidenz von Traumata und Hämoglobinopathien

Notaufnahmen behandeln zunehmend komplexe Traumafälle, die eine schnelle Kreuzprobe und massive Transfusionsprotokolle erfordern. Gleichzeitig erfordern Hämoglobinopathien wie die Sichelzellkrankheit spezialisierte Antikörper-Screens für eine sichere chronische Transfusionsunterstützung. Die Universitätskliniken meldeten 2025 einen Anstieg der Blutbank-Proben um 7 % und 12.000 zusätzliche Tests, was den wachsenden Bedarf an schnellen, zuverlässigen Immunhämatologie-Arbeitsabläufen unterstreicht. Die Einführung von Vollblutprogrammen und Point-of-Care-Tests im Feld intensiviert die Nachfrage nach tragbaren Analysegeräten, die in der Lage sind, genaue serologische oder genotypische Ergebnisse in wenigen Minuten zu liefern, insbesondere in ländlichen Gebieten, denen es bisher an Transfusionsdiensten mangelte.

Vorgeschriebenes universelles Antikörper-Screening in Transfusionsdiensten

Regulierungsbehörden verlangen nun Antikörper-Screens für jede Patientenprobe, unabhängig von der Transfusionsvorgeschichte[1]Food and Drug Administration, "Anforderungen an die Blutdruck- und Pulseignung von Spendern: Richtlinie zur Einhaltungsvorschrift; Leitlinie für die Industrie; Verfügbarkeit," fda.gov. Labore müssen daher ihre Kapazitäten schnell ausbauen und zu Hochdurchsatz-Analysegeräten migrieren, die Hunderte von Tests stündlich stapelweise verarbeiten und dabei strenge Qualitätsstandards einhalten. Universelles Screening steigert auch die Nachfrage nach umfangreichen Reagenzien-Panels, die Antikörper erkennen, die früher komplexen Fällen vorbehalten waren. Gesundheitssysteme wägen die inkrementellen Kosten universeller Protokolle gegen den deutlichen Rückgang von Transfusionsreaktionen ab und bevorzugen häufig eine Automatisierung, die zusätzliche Reagenzienkosten durch Arbeitseinsparungen ausgleicht.

KI-gestützte vollautomatische Analysegeräte zur Reduzierung der Durchlaufzeit

In Analysegeräte der nächsten Generation eingebettete Module der Künstlichen Intelligenz interpretieren Agglutinationsmuster, kennzeichnen gemischtfeldige Ergebnisse und schlagen Reflextest vor, wodurch die Überprüfungszeiten für Labortechniker erheblich verkürzt werden. Frühe Anwender berichten von höherem Durchsatz, niedrigeren Fehlerquoten und verbessertem klinischen Vertrauen bei der komplexen Antikörperidentifizierung. Kontinuierliche maschinelle Lernschleifen verfeinern die Reaktionsbewertung und unterstützen die Ausbildung von Labortechnikern durch visuelle Erklärungen. Der Erfolg der KI veranlasst Beschaffungsteams, unternehmensweite Labore zu standardisieren, was die Anbieterbindung stärkt, aber Konsistenz in Transfusionsprotokollen gewährleistet.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für automatische Analysegeräte | -0.4% | Global, stärkere Auswirkung in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Kurze Haltbarkeit bestimmter Seltenzell-Reagenzien | -0.3% | Global, Auswirkung auf kleinere Labore | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Immunhämatologen in Ländern mit niedrigem und mittlerem Einkommen | -0.2% | Vorwiegend in Ländern mit niedrigem und mittlerem Einkommen, Übertragung auf unterversorgte Regionen anderswo | Langfristig (≥ 4 Jahre) |

| Erstattungslücken für fortgeschrittene Antikörper-Panels | -0.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für automatische Analysegeräte

Vollautomatische Plattformen übersteigen häufig 500.000 USD, wobei Serviceverträge jährlich weitere 10–15 % hinzufügen, was die Budgets von Gemeinschaftskrankenhäusern und unabhängigen Laboren belastet. Einrichtungen, die eine solche Ausgabe schwer rechtfertigen können, verzögern entweder Upgrades oder lagern Tests aus, was die Durchlaufzeit und das Patientenrisiko erhöhen kann. Finanzielle Hürden drängen die Beschaffung in Richtung Shared-Service-Modelle und Reagenzienmietverträge, bei denen Anbieter Hardware mit Reagenzienverpflichtungen bündeln und versuchen, die anfängliche Auszahlung und die langfristigen Verbrauchsausgaben in Einklang zu bringen.

Kurze Haltbarkeit bestimmter Seltenzell-Reagenzien

Seltenzell-Panels, die für die Identifizierung seltener Antikörper unerlässlich sind, verfallen typischerweise innerhalb weniger Wochen. Labore müssen ausreichende Mengen bevorraten, um abgesagte Verfahren zu vermeiden, riskieren jedoch Verschwendung, wenn Panels ungenutzt ablaufen. Diese Hürden treiben Netzwerke zur Fernprobenverteilung und digitale Referenzierungsdienste voran, die die vor-Ort-Bestände seltener Panels reduzieren und gleichzeitig eine schnelle Identifizierung für komplexe Fälle gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Reagenzien dominieren trotz Analysegerät-Innovation

Immunhämatologie-Reagenzien machten 2025 56,68 % des Umsatzes aus und bestätigen damit den Verbrauchskern jedes Testverfahrens im Immunhämatologie Markt. Analysegeräte, obwohl nur ein einmaliger Kapitalaufwand, wachsen mit einer CAGR von 11,05 %, da Krankenhäuser Automatisierung benötigen, um steigende Volumina zu bewältigen. Die Immunhämatologie Marktgröße für Reagenzien wird die Hardwareausgaben weiterhin übertreffen, ist jedoch direkt mit der Penetration von Analysegeräten verknüpft, da jeder automatisierte Test mehrere Reagenzfläschchen verbraucht. Erythrozyten-Reagenzien bilden die Grundlage für die routinemäßige AB0/Rh-Typisierung, während Antisera-Panels zunehmend auf monoklonale Spezifität setzen, um falsch-positive Markierungen zu minimieren. Die FDA-Zulassung von Roche im Jahr 2025 für einen hochempfindlichen Lymphom-Assay unterstreicht den Drang nach Reagenzieninnovationen, die mit ausgefeilten Nachweissystemen kombiniert werden.

Labore in hochvolumigen Umgebungen migrieren zu vollautomatischen Analysegeräten, die Barcode-Verfolgung, Reflextests und LIS-Schnittstellen integrieren. Halbautomatische Instrumente behalten ihre Relevanz in kleineren Laboren, die manuelle Pipettierung reduzieren möchten, ohne teure Wartungsverträge abschließen zu müssen. Anbieter, die Reagenzienmietstrukturen anbieten, bündeln die Platzierung von Analysegeräten mit garantierten Verbrauchsgerätemitteln, wodurch Investitionsausgaben in Betriebsausgaben umgewandelt werden und die Einführung in ressourcenbeschränkten Umgebungen erleichtert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Blutgruppenbestimmung führend, während Screening zunimmt

Die Blutgruppenbestimmung kontrollierte im Jahr 2025 47,10 % des Umsatzes, hauptsächlich weil jede Transfusion mit der AB0/Rh-Bestätigung beginnt, was die zentrale Rolle dieser Anwendung im Immunhämatologie Markt stärkt. Antikörper-Screening und -Identifizierung hingegen soll mit einer CAGR von 12,10 % zunehmen, da sich universelles Screening und Fälle von chronischen Transfusionen ausweiten. Kreuzproben bleiben in chirurgischen Szenarien unverzichtbar, aber ihr inkrementelles Wachstum liegt hinter dem Antikörper-Screening zurück, was auf eine Verlagerung hin zu fortgeschrittenen serologischen und molekularen Protokollen hinweist. Der Immunhämatologie Marktanteil für Antikörper-Screening wird daher stetig steigen, getrieben durch Patienten mit komplexen Transfusionsvorgeschichten und Alloimmunisierungsrisiken.

Pränatal- und Neugeborenen-Tests profitieren von umfangreicheren Programmen der maternofetalen Medizin, die darauf abzielen, die hämolytische Erkrankung des Fetus und Neugeborenen zu verhindern. Universitätskliniken digitalisierten drei Jahrzehnte von Antikörper-Panels, um Hochrisiko-Geburtshilfefälle zu informieren, was die wachsende Schnittstelle von Datenanalyse und Transfusionssicherheit zeigt. Aufkommende Anwendungen der molekularen Immunhämatologie versprechen noch schärfere Auflösung für die Identifizierung seltener Typen und ebnen den Weg für genotyp-abgestimmte Transfusionen, die die Alloimmunisierung begrenzen.

Nach Endnutzer: Krankenhäuser dominieren, während Labore zunehmen

Krankenhäuser generierten im Jahr 2025 57,60 % des Umsatzes, da sie Transfusionsdienste in chirurgische, Trauma- und Intensivpflegeprozesse integrieren und so unmittelbaren Zugang zu Verträglichkeitstests gewährleisten. Diagnoselabore hingegen werden eine CAGR von 10,20 % erzielen, da Gesundheitssysteme Tests zentralisieren, um Skalenvorteile zu nutzen. Die Auslagerung von Routine-Panels ermöglicht es kleinen Krankenhäusern, Kapitalkosten für Analysegeräte zu umgehen und sich auf Notfall-Kreuzproben zu konzentrieren, während komplexe Screens an spezialisierte Labore weitergeleitet werden. Die in die Diagnoselabore fließende Immunhämatologie Marktgröße spiegelt diesen Zentralisierungstrend und die damit erzielten Effizienzgewinne wider.

Blutbanken und Transfusionszentren spielen eine zentrale Rolle bei der Spenderverwaltung, der Komponentenaufbereitung und der regionalen Versorgungskoordination. Forschungsinstitute, obwohl ein kleines Endnutzersegment, treiben Assay-Innovationen voran und validieren Reagenzien der nächsten Generation. Die Klassifizierung der Blutverabreichung durch das Zentrum für Medicare- und Medicaid-Dienstleistungen als erweiterten lebenserhaltenden Dienst könnte die Erstattung für ambulanzbasierte Transfusionen verbessern und indirekt die Nachfrage nach schnellen Testkits in präklinischen Umgebungen ankurbeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 35,50 % aufgrund der ausgereiften Gesundheitsinfrastruktur, der strengen FDA-Aufsicht und der hohen Einführung von KI-gestützten Analysegeräten. Die Vereinigten Staaten machen den Großteil der regionalen Ausgaben aus, während Kanada durch Modernisierungsprogramme von Canadian Blood Services beiträgt. Die FDA-Entwurfsrichtlinien 2025 zu übertragbaren Krankheitsrisiken unterstreichen den Einfluss der Region auf globale Transfusionsstandards.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Arena des Immunhämatologie Marktes mit einer prognostizierten CAGR von 9,40 % bis 2031. China und Indien skalieren Krankenhausnetzwerke und Blutbank-Kapazitäten, während Japan und Südkorea modernste Automatisierung einsetzen. Ressourcenunterschiede in der Region schaffen eine abgestufte Einführung: Städtische Tertiärzentren setzen auf KI-Analysegeräte, während Bezirkskrankenhäuser auf halbautomatische Systeme setzen. Arbeitskräftemangel in spezialisierten Bereichen treibt die Nachfrage nach Analysegeräten voran, die minimalen menschlichen Eingriff erfordern.

Europa bleibt ein reifer Markt, der durch strenge Vorschriften der Europäischen Arzneimittel-Agentur und nationaler Behörden, umfassende Hämovigilanz-Netzwerke und Krankenhauskonsolidierung gekennzeichnet ist. Deutschland, das Vereinigte Königreich und Frankreich setzen fortgeschrittene Laborinformationssysteme ein und führen routinemäßig Pilotprojekte zur molekularen Immunhämatologie durch. Süd- und osteuropäische Nationen modernisieren sich und bieten Wachstumspotenziale für Analysegeräte im mittleren Preissegment und Reagenzienmietverträge.

Der Nahe Osten zeigt eine Zweiteilung: Staaten des Golf-Kooperationsrates investieren in modernste Blutzentren, während viele nord- und subsaharische afrikanische Nationen weiterhin mit infrastrukturellen Defiziten kämpfen. Internationale Hilfsprojekte und öffentlich-private Partnerschaften erweitern die Verfügbarkeit von Basisreagenzien und bereiten den Boden für eine schrittweise Einführung von Analysegeräten.

Wettbewerbslandschaft

Der Immunhämatologie Markt weist eine moderate Konzentration auf, wobei eine Handvoll multinationaler Unternehmen integrierte Analysegerät-Reagenzien-Portfolios liefert und eine Vielzahl regionaler Spezialisten tätig ist. Führende Unternehmen setzen auf geschlossene Systemarchitekturen, die Verbrauchsumsätze sichern und gleichzeitig die Einhaltung gesetzlicher Vorschriften gewährleisten. KI-erweiterte Analysegeräte und Genotypisierungsmodule sind die wichtigsten Achsen der Produktdifferenzierung. Strategische Akquisitionen setzen sich fort; so übernahmen beispielsweise mehrere Diagnostikkonglomerate 2024 Nischen-Reagenzienhersteller, um die Breite der Antikörper-Panels zu stärken.

Geografische Expansionsstrategien zielen auf den asiatisch-pazifischen Raum und ausgewählte Märkte im Nahen Osten ab, wo das Infrastrukturwachstum am stärksten ist. Anbieter errichten lokale Servicestandorte und Teams für Regulierungsangelegenheiten, um länderspezifische Zulassungen zu navigieren. Point-of-Care-Lösungen wechseln von der Pilotphase zur kommerziellen Markteinführung, da Traumaprogramme Blutprodukte in Krankenwagen und Landkliniken bringen. Die von der FDA 2024 genehmigte Liste hebt neue automatisierte Zelltrenngeräte hervor, die fortgeschrittene Immunhämatologie-Arbeitsabläufe ergänzen[3]Zentrum für die Bewertung und Forschung von Biologika, "Genehmigungen biologischer Geräteanträge 2024," fda.gov.

Disruptive Neueinsteiger konzentrieren sich auf molekulare Plattformen, die die Durchlaufzeit für genotyp-abgestimmtes Blut verkürzen, und auf Reagenzienkassetten, die Serologie mit digitaler Bildgebung kombinieren. Etablierte Hersteller reagieren darauf, indem sie Genotypisierungs-Add-ons zu bestehenden Analysegeräten hinzufügen und diese in Reagenzienmiet-Rahmenwerke bündeln, die mehrjährige Verbrauchsverträge sichern.

Führende Unternehmen der Immunhämatologie-Branche

Grifols S.A.

Immucor Inc.

Thermo Fisher Scientific

Merck KGaA

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Sysmex führte in Japan das HISCL HIT IgG Assay Kit zum Nachweis von Antikörpern im Zusammenhang mit Heparin-induzierter Thrombozytopenie ein.

- August 2024: Ortho Clinical Diagnostics erweiterte die Verfügbarkeit des VITROS Syphilis Assays auf seinen Systemen 3600, 5600 und XT 7600 in den Vereinigten Staaten.

Berichtsumfang des globalen Immunhämatologie Marktberichts

Gemäß dem Berichtsumfang ist die Immunhämatologie ein Zweig der Hämatologie und Transfusionsmedizin, der Antigen-Antikörper-Wechselwirkungen und verwandte Phänomene in Bezug auf die Pathophysiologie und klinischen Symptome von Bluterkrankungen untersucht. Für Patienten mit hämatologischen Erkrankungen wie der autoimmunen hämolytischen Anämie wird eine breite Palette immunhämatologischer Techniken eingesetzt, um die diagnostischen Probleme bei diesen Patienten zu identifizieren und zu lösen. Der Immunhämatologie Markt ist nach Produkt (Immunhämatologie-Analysegeräte und Immunhämatologie-Reagenzien), Anwendung (Bluttypisierung und Antikörper-Screening), Endnutzer (Krankenhäuser, Diagnoselabore und sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Immunhämatologie-Analysegeräte | Halbautomatisch |

| Vollautomatisch | |

| Immunhämatologie-Reagenzien | Erythrozyten-Reagenzien |

| Antisera-Reagenzien | |

| Verstärkungs- und Kontrolllösungen |

| Blutgruppenbestimmung (AB0/Rh) |

| Antikörper-Screening und -Identifizierung |

| Kreuzprobe |

| Pränatal- und Neugeborenen-Tests |

| Krankenhäuser |

| Diagnoselabore |

| Blutbanken und Transfusionszentren |

| Forschungs- und Akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Immunhämatologie-Analysegeräte | Halbautomatisch |

| Vollautomatisch | ||

| Immunhämatologie-Reagenzien | Erythrozyten-Reagenzien | |

| Antisera-Reagenzien | ||

| Verstärkungs- und Kontrolllösungen | ||

| Nach Anwendung | Blutgruppenbestimmung (AB0/Rh) | |

| Antikörper-Screening und -Identifizierung | ||

| Kreuzprobe | ||

| Pränatal- und Neugeborenen-Tests | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnoselabore | ||

| Blutbanken und Transfusionszentren | ||

| Forschungs- und Akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Immunhämatologie Markt im Jahr 2026?

Die Immunhämatologie Marktgröße beträgt im Jahr 2026 2,64 Milliarden USD und soll über den Zeitraum 2026–2031 mit einer CAGR von 5,88 % wachsen.

Welche Region wächst im Bereich Immunhämatologie am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 9,40 % wachsen, begünstigt durch Investitionen in die Gesundheitsinfrastruktur, einen breiteren Zugang zur Diagnostik und steigende chirurgische Volumina.

Welches Produktsegment dominiert die Immunhämatologie-Umsätze?

Reagenzien führen mit einem Umsatzanteil von 56,68 % im Jahr 2025, da jeder Test mehrere Reagenzfläschchen verbraucht.

Warum gewinnen KI-gestützte Analysegeräte an Popularität?

KI-Module interpretieren Antikörperreaktionen schnell, verkürzen die Durchlaufzeit und reduzieren Fehlerquoten, was sie angesichts von Arbeitskräftemangel und steigenden Testvolumina attraktiv macht.

Was treibt die Nachfrage nach Antikörper-Screening an?

Universelle Screening-Mandate, mehrfach transfundierte Patientenpopulationen und steigende Hämoglobinopathiefälle treiben das Antikörper-Screening und die Antikörperidentifizierung auf eine CAGR von 12,10 %.

Wie beeinflusst der Preis von Analysegeräten kleinere Labore?

Vollautomatische Analysegeräte können 500.000 USD übersteigen, was kleinere Labore dazu veranlasst, die Einführung zu verzögern oder Tests an zentralisierte Einrichtungen auszulagern.

Seite zuletzt aktualisiert am: