Größe und Marktanteil des HbA1c-Testmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

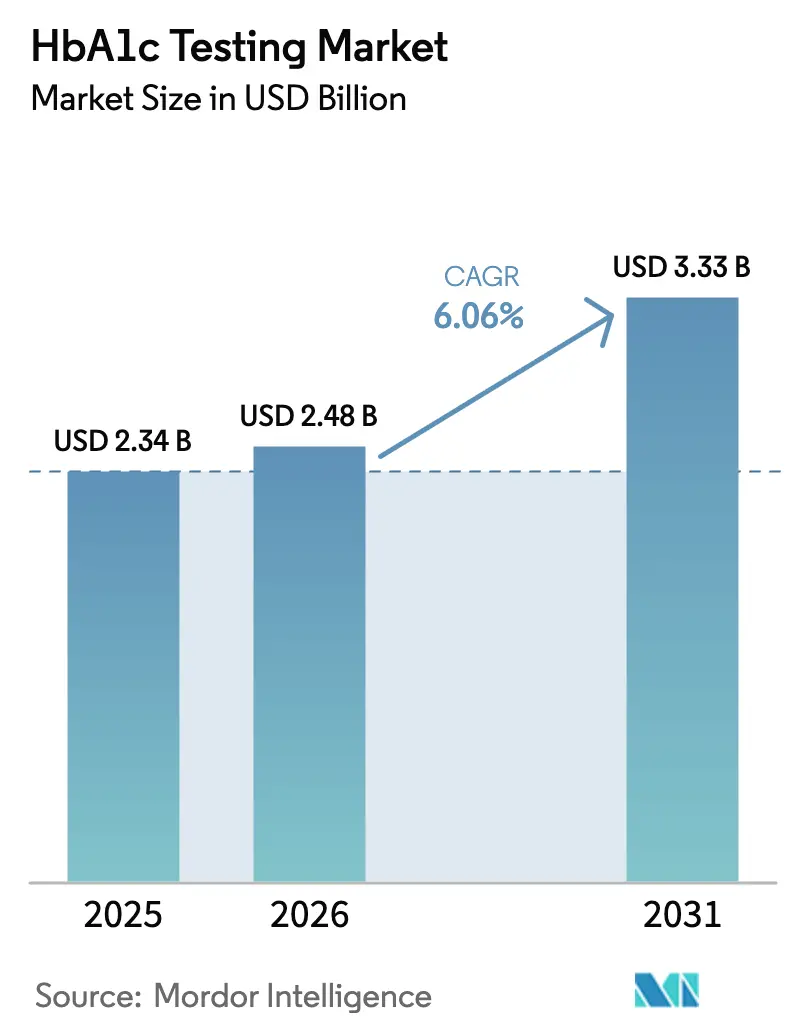

| Marktgröße (2026) | 2.48 Milliarden US-Dollar |

| Marktgröße (2031) | 3.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

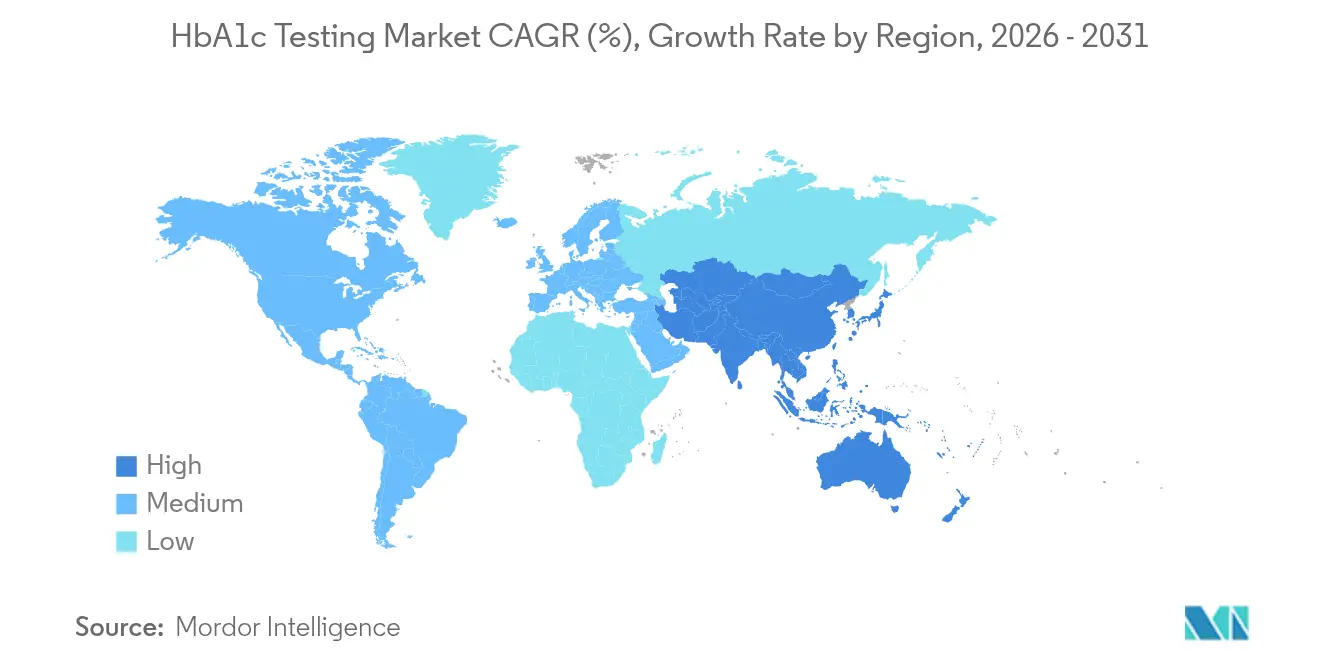

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

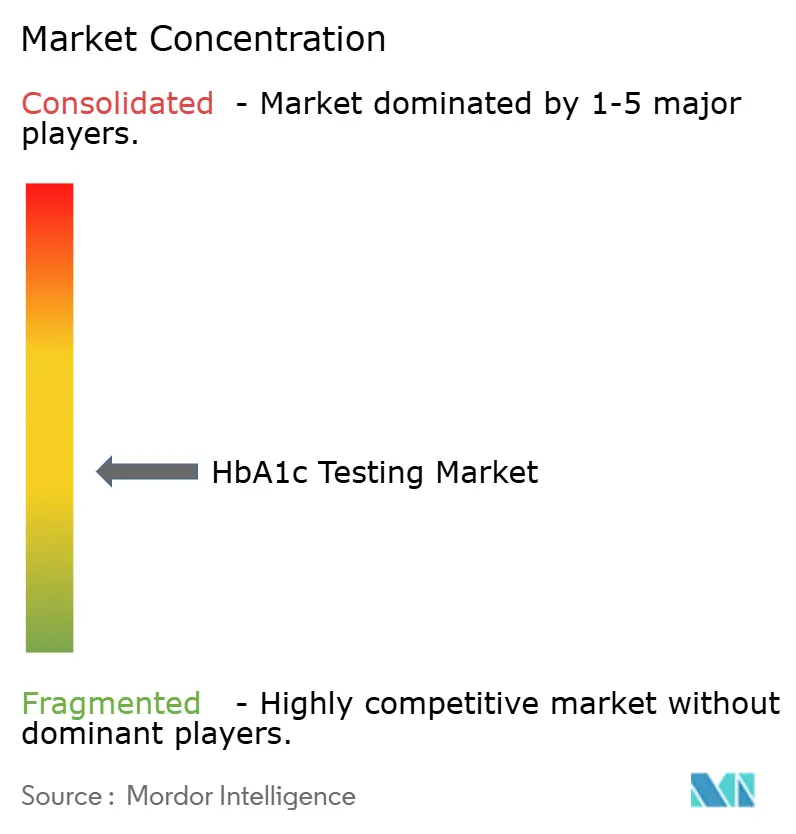

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des HbA1c-Testmarkts von Mordor Intelligence

Die Größe des HbA1c-Testmarkts wurde im Jahr 2025 auf USD 2,34 Milliarden geschätzt und soll von USD 2,48 Milliarden im Jahr 2026 auf USD 3,33 Milliarden bis 2031 wachsen, bei einer CAGR von 6,06 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt, da die Diabetesprävalenz zunimmt [1]Internationale Diabetes-Föderation, "IDF Diabetes Atlas 10. Ausgabe," idf.org, Point-of-Care-Technologien reifen und wertbasierte Vergütungsmodelle die Testabdeckung ausweiten. Integrierte Versorgungsprogramme, die die kontinuierliche Glukoseüberwachung mit routinemäßiger HbA1c-Messung koppeln, beschleunigen die Beschaffungszyklen, während die Normalisierung der Lieferkette den stabilen Zugang zu Reagenzien und Kartuschen wiederherstellt. Führende Hersteller investieren in mikrofluidische Einweg-Testformate, die die Kosten pro Test senken und damit dezentralisiertes Screening für Primärversorgungskliniken in Ländern mit niedrigem und mittlerem Einkommen finanziell tragfähig machen. Größere Referenzlabore skalieren gleichzeitig ihre Hochdurchsatz-HPLC-Kapazität, um das wachsende Probenaufkommen zu bewältigen, das mit früheren Screening-Leitlinien in Nordamerika, Europa und Teilen des asiatisch-pazifischen Raums verbunden ist.

Wesentliche Erkenntnisse des Berichts

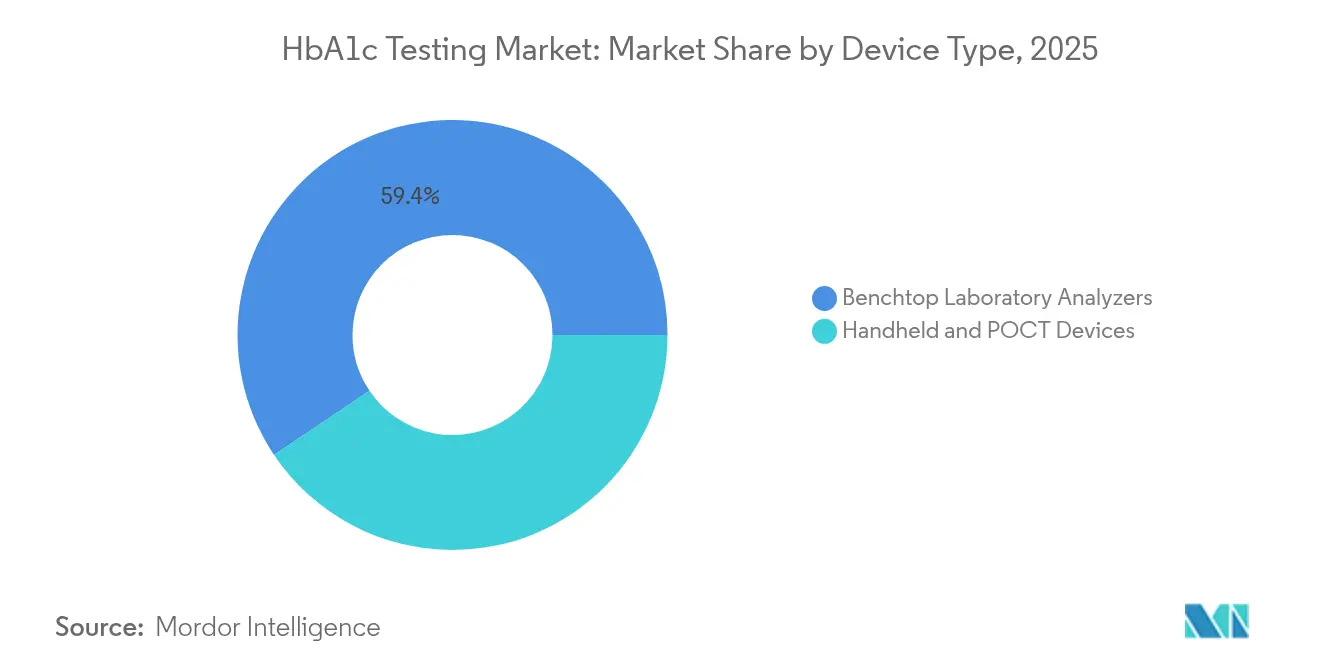

- Nach Gerätetyp führten Tischgeräte mit einem Umsatzanteil von 59,42 % im Jahr 2025; tragbare Point-of-Care-Systeme sollen bis 2031 mit einer CAGR von 6,92 % wachsen.

- Nach Technologie hielt HPLC im Jahr 2025 einen Marktanteil von 61,12 % am HbA1c-Markt; Immunoassay-Plattformen verzeichnen bis 2031 eine CAGR von 7 %.

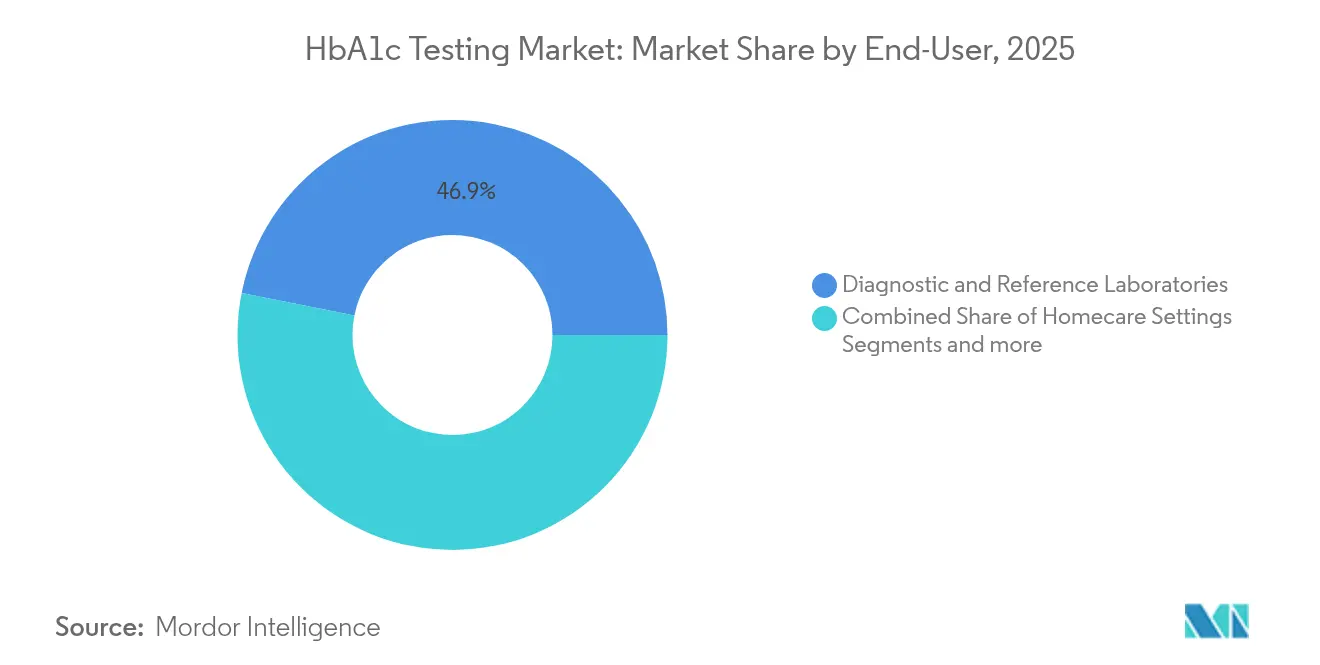

- Nach Endnutzer entfielen im Jahr 2025 46,87 % der HbA1c-Marktgröße auf Diagnostik- und Referenzlabore, während häusliche Pflegeumgebungen die höchste CAGR von 7,05 % bis 2031 verzeichnen.

- Nach Patientenaltersgruppe repräsentierten Erwachsene im Jahr 2025 einen Umsatzanteil von 58,03 %; die Altersgruppe der Geriatrischen soll mit einer CAGR von 6,95 % am schnellsten wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,12 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,13 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum HbA1c-Testmarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende globale Diabetesprävalenz und frühere Screening-Leitlinien | +1.8% | Global, mit den höchsten Auswirkungen im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Point-of-Care-HbA1c-Analysatoren in der Primärversorgung | +1.2% | Nordamerika und Europa, mit Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von HbA1c-basierter Vergütung/Qualitätsmetriken in wertbasierten Versorgungsverträgen | +0.9% | Primär Nordamerika, frühe Einführung in Europa | Mittelfristig (2–4 Jahre) |

| Schneller Preisrückgang bei mikrofluidischen Einweg-HbA1c-Kartuschen für Massenscreening in Ländern mit niedrigem und mittlerem Einkommen | +0.7% | Asiatisch-pazifischer Raum, Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Von Arbeitgebern finanzierte Wellnessprogramme mit Pflicht zu jährlichen HbA1c-Tests | +0.4% | Nordamerika, mit Ausweitung auf entwickelte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Entscheidungsunterstützung zur Steigerung der Nachfrage nach HbA1c-Datensätzen in Laborqualität | +0.3% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Diabetesprävalenz und frühere Screening-Leitlinien

Die Diabetesprävalenz soll bis 2025 auf 1,31 Milliarden Personen ansteigen, was die Nachfrage nach zugänglichen HbA1c-Testlösungen intensiviert. Ein früheres Screening, das von der Amerikanischen Diabetes-Gesellschaft empfohlen wird, etabliert HbA1c als primäre Diagnosekennzahl und veranlasst Labore, ihren Durchsatz zu erhöhen [2]Amerikanische Diabetes-Gesellschaft, "Standards of Care in Diabetes 2024," diabetesjournals.org. Gesundheitssysteme sind mit steigenden wirtschaftlichen Belastungen konfrontiert: Die Vereinigten Staaten gaben im Jahr 2022 USD 413 Milliarden für die Diabetesversorgung aus, was den Drang zur Früherkennung verstärkt. Die Weltgesundheitsorganisation nimmt HbA1c in ihre Essentielle Diagnostikliste auf und unterstreicht damit seine globale Relevanz [3]Ke‐Jie He, Globale Belastung durch Typ-2-Diabetes mellitus von 1990 bis 2021, mit Projektionen der Prävalenz bis 2044: eine systematische Analyse über SDI-Ebenen für die Studie zur globalen Krankheitslast 2021,

Frontiers in Endocrinology, frontiersin.org. Ein stärkeres Bewusstsein in einkommensschwachen Regionen stimuliert die Beschaffung kosteneffizienter Testkits, die für dezentralisierte Programme geeignet sind.

Wachsende Akzeptanz von Point-of-Care-HbA1c-Analysatoren in der Primärversorgung

Geräte wie der Siemens DCA Vantage liefern Ergebnisse in unter 7 Minuten und erfüllen die NGSP-Leistungskriterien. Echtzeit-Rückmeldungen verbessern die glykämische Kontrolle, indem sie sofortige Behandlungsanpassungen ermöglichen. Das cobas b 101 von Roche liefert Fingerstecher-Ergebnisse in 5 Minuten und profitiert von der Medicare-Erstattung, was die Nutzung in Allgemeinpraxen ausweitet. Vergleichsstudien zeigen eine 76%ige Akzeptanz für kapilläres HbA1c-Screening gegenüber 37,5 % für venöse Abnahmen in Gemeindeprogrammen. Chinesische Kosten-Nutzwert-Analysen bestätigen eine günstige Wirtschaftlichkeit mit inkrementellen Quotienten unterhalb der Zahlungsbereitschaftsschwellen in städtischen und ländlichen Gebieten.

Ausweitung von HbA1c-basierter Vergütung und Qualitätsmetriken in wertbasierten Versorgungsverträgen

Aetna verzeichnete einen Anstieg von 49 % bei Mitgliedern, die unter wertbasierten Vereinbarungen eine HbA1c-Kontrolle erreichten, und sparte USD 660 Millionen im Vergleich zu Einzelleistungsvergütungsmodellen. Der Medicare-Ärztegebührenplan 2025 schreibt Maßnahmen zur Beurteilung des glykämischen Status im APP-Plus-Satz vor und unterstützt so eine weitreichende Testvergütung. Oregons Primärversorgungszahlungsmodell und die Anreizprogramme von EmblemHealth richten Vergütungsboni für Leistungserbringer an HbA1c-Ergebnissen aus. CPT-Kategorie-II-Codes erstatten nun Dokumentationstätigkeiten und fördern so eine höhere Testhäufigkeit.

Schneller Preisrückgang bei mikrofluidischen Einweg-HbA1c-Kartuschen für das Massenscreening in Ländern mit niedrigem und mittlerem Einkommen

Orange Biomeds OBM Rapid A1C nutzt proteinfreie Mikrofluidik, um den Kalibrierungsbedarf zu senken und die Kosten pro Test nach Erhalt der behördlichen Zulassung um 60–70 % zu reduzieren. Papierbasierte Analysegeräte, die durch Wachs- oder Tintenstrahldruck hergestellt werden, senken die Preise weiter, während sie die analytische Präzision aufrechterhalten. Trockenblutfleckprotokolle bleiben bei Raumtemperatur mehr als 10 Tage stabil und ermöglichen so ländliche Präventionsprogramme.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten von HPLC-Analysatoren für kleine Labore | -0.8% | Global, mit besonders starken Auswirkungen auf Schwellenmärkte und ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Analytische Interferenz durch Hämoglobinvarianten, die das Testvertrauen verringern | -0.6% | Asiatisch-pazifischer Raum, Afrika südlich der Sahara, Mittelmeerregionen | Mittelfristig (2–4 Jahre) |

| Periodische Engpässe bei Ionenaustauschharzen und HPLC-Säulen, die die Lieferkette stören | -0.4% | Global, mit den höchsten Auswirkungen in Regionen, die von einzelnen Lieferanten abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Ethnizitätsspezifische HbA1c-Verzerrung, die die regulatorische Harmonisierung in Schwellenmärkten verzögert | -0.3% | Asiatisch-pazifischer Raum, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten von HPLC-Analysatoren für kleine Labore

Die Anschaffungspreise liegen zwischen USD 50.000 und USD 200.000, und jährliche Wartungsverträge können 15 % der Anschaffungskosten übersteigen. Die CLIA-Aktualisierungen 2024 haben die Leistungsziele auf ±8 % verschärft, was die betriebliche Komplexität für Labore mit begrenzten Budgets erhöht. Verbrauchskosten, einschließlich Ionenaustauschsäulen und Kalibrierungsstandards, belasten die Finanzen weiter und veranlassen kleinere Einrichtungen, auf Immunoassay-Analysatoren umzusteigen.

Analytische Interferenz durch Hämoglobinvarianten, die das Testvertrauen verringern

Etwa 7 % der Weltbevölkerung tragen Hämoglobinvarianten, die die Testgenauigkeit beeinträchtigen. Hämoglobin E unterschätzt HbA1c bei Verwendung der Ionenaustauschchromatographie, was in Südostasien verbreitet ist. Erhöhtes fetales Hämoglobin bei Sichelzellanämie oder β-Thalassämie beeinflusst Ergebnisse bei Werten ab 7 % und macht alternative Methoden oder Bestätigungstests erforderlich. Die FDA-Verordnung 21 CFR 862.1373 verpflichtet Hersteller, Varianteninterferenzen offenzulegen und Einschränkungen zu kennzeichnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Point-of-Care-Systeme beschleunigen die Dezentralisierung

Tischgeräte hatten im Jahr 2025 den größten Anteil und erfassten 59,42 % des HbA1c-Testmarkts. Sie bleiben das Rückgrat von Hochdurchsatzlaboren, die täglich Tausende von Proben verarbeiten. Systeme wie der DxC 500 AU von Beckman Coulter nehmen Vollblut ohne manuelle Vorbereitung an und gewährleisten so die Workflow-Effizienz. Im Gegensatz dazu treiben Handheld-Geräte die schnellste Expansion mit einer CAGR von 6,92 % voran, da Gesundheitsdienste die patientenzentrierte Versorgung priorisieren. Der Siemens DCA Vantage, der NGSP-rückverfolgbare Ergebnisse in 6 Minuten liefert, ist ein Beispiel für die Zuverlässigkeit, die nun dezentralisierte Tests charakterisiert.

Das Wachstumsmomentum für Handheld-Formate spiegelt das steigende Management chronischer Erkrankungen in der Primärversorgung und in Einzelhandelskliniken wider. Viele Anbieter integrieren Daten durch Middleware-Lösungen in elektronische Gesundheitsakten, was Bevölkerungsgesundheitsanalysen und KI-gestützte Entscheidungsunterstützung ermöglicht. Hersteller fügen Cybersicherheitsfunktionen hinzu, um Datenschutzvorschriften zu erfüllen und gleichzeitig die drahtlose Konnektivität in ambulanten Umgebungen zu schützen. Die Preiskurve für Einweg-Testkartuschen tendiert nach unten, da die Produktion in Asien skaliert, was die Einführung bei Gemeindeärzten und Fernpräventionsprogrammen weiter fördert. Folglich erlebt der HbA1c-Markt ein zweigleisiges Investitionsmuster, bei dem zentralisierte Labore Hochvolumen-HPLC-Linien aufrüsten, während dezentralisierte Versorgungsstandorte kompakte Analysatoren beschaffen, um den Bedarf vor Ort zu decken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Immunoassay-Plattformen verringern den Abstand

HPLC erzielte im Jahr 2025 61,12 % des Umsatzes, unterstützt durch seine etablierte Genauigkeit und Variantenerkennung. Jüngste chemische Verbesserungen, wie die HA-8160-Pufferoptimierung von ARKRAY, haben die Präzision auf Variationskoeffizienten unter 1 % im HbA1c-Bereich von 4,4 %–17,3 % verbessert. Dennoch verzeichnen Immunoassay-Systeme eine CAGR von 7 %, angetrieben durch die Kompatibilität mit Point-of-Care-Geräten und geringere Anforderungen an die Schulung der Bediener. Der immunoturbidimetrische Assay Biolabo Kenza 450TX zeigt eine starke Korrelation mit HPLC, während er auf Tisch-Photometeranalysatoren betrieben wird, die viele kleine Labore bereits verwenden.

Hybridarchitekturen entstehen. Anbieter liefern nun kombinierte HPLC-Immunoassay-Plattformen, die Proben automatisch basierend auf Probentyp, Dringlichkeit oder vermutetem Vorhandensein von Varianten leiten. Kapillarelektrophorese und MALDI-TOF-Massenspektrometrie belegen Nischensegmente, führen aber hochempfindliche Alternativen für komplexe Hämoglobinopathien ein. Diese Fortschritte diversifizieren den HbA1c-Markt und ermöglichen es Laboren, die Technik an klinische Anforderungen, Durchsatz und Budget anzupassen. Da Immunoassay-Reagenzien ausgereifter werden, wird erwartet, dass sie die historische Leistungslücke schließen und gleichzeitig die Immunität gegenüber häufigen Hämoglobinvarianten aufrechterhalten, was ihren kurzfristigen Wachstumsvorteil aufrechterhält.

Nach Endnutzer: Häusliche Pflege gewinnt an Dynamik

Diagnostik- und Referenzlabore erfassten im Jahr 2025 46,87 % der HbA1c-Marktgröße, unterstützt durch etablierte Logistiknetzwerke und Zahlerverhältnisse. Krankenhäuser beanspruchen ebenfalls einen beträchtlichen Anteil, da sie Analysatoren in Kernlabore und Notaufnahmen integrieren. Häusliche Pflegeumgebungen weisen jedoch die höchste CAGR von 7,05 % auf. Probenentnahmekits für zu Hause und mikrofluidische Fingerstecher-Geräte ermöglichen es Patienten, die langfristige glykämische Kontrolle ohne Klinikbesuche zu überwachen. Die ausstehende OBM-Rapid-A1C-Plattform von Orange Biomed unterstreicht diese Richtung und bietet Laborqualitätsgenauigkeit aus einem einzigen Tropfen Kapillarblut.

Technologiekonvergenz unterstützt den Anstieg der häuslichen Pflege. Sensoren zur kontinuierlichen Glukoseüberwachung verbinden sich mit mobilen Anwendungen, die tägliche Messwerte und vierteljährliche HbA1c-Ergebnisse aggregieren. Abbott FreeStyle Libre Nutzer, die Sensordaten mit GLP-1-Therapien kombinieren, verzeichnen eine HbA1c-Reduktion von 2,4 %, was die alleinige medikamentöse Therapie übertrifft. Telegesundheitsdienste integrieren diese Eingaben, um die Medikamenten-Titration und das Lebensstil-Coaching zu personalisieren, was die Therapietreue stärkt. Da sich die Breitbandkonnektivität und die digitale Kompetenz bei älteren Erwachsenen verbessern, wird erwartet, dass die Penetration von Heimtests zunimmt und so ihre Rolle als das am schnellsten wachsende Endnutzersegment innerhalb des HbA1c-Markts festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenaltersgruppe: Ältere Erwachsene treiben die inkrementelle Nachfrage

Erwachsene behielten im Jahr 2025 einen Anteil von 58,03 % aufgrund der hohen Prävalenz von Typ-2-Diabetes in der erwerbstätigen Bevölkerung. Dennoch verzeichnet die geriatrische Altersgruppe die stärkste CAGR von 6,95 %. Längere Lebensspannen und Komorbiditäten machen eine häufige glykämische Beurteilung erforderlich, um kardiovaskuläre und kognitive Komplikationen zu mindern. Die Einführung von Diabetestechnologien bei Senioren, einschließlich Insulinpumpen und automatisierter Insulinabgabe, korreliert mit weniger hypoglykämischen Ereignissen und verbesserter Lebensqualität.

Pädiatrische Tests bleiben spezialisiert, sind aber von entscheidender Bedeutung. Die Amerikanische Diabetes-Gesellschaft hat die Leitlinien im Jahr 2024 überarbeitet und empfiehlt Zielwerte unter 7 % HbA1c für Kinder mit Typ-1-Diabetes, wodurch die Kontrollschwellenwerte verschärft wurden. Diese strengen Zielwerte erfordern zuverlässige Assays mit minimalem Probenvolumen. Labore validieren daher Entnahmeprotokolle, die auf Probenmengen mit niedrigem Volumen für pädiatrische Abnahmen zugeschnitten sind.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 die Führungsposition mit einem Umsatzanteil von 41,12 %, da Versicherer die Screening-Abdeckung ausgeweitet haben und arbeitgeberfinanzierte Wellnessprogramme jährliche biometrische Kontrollen vorschreiben. Die Aufnahme von HbA1c in den Diabetes-Screening-Leistungsanspruch durch Medicare im Jahr 2024 hat die Testvolumina in bundesfinanzierten Kliniken merklich erhöht. Europa liegt auf Platz zwei, unterstützt durch koordinierte nationale Diabetespläne in Deutschland, dem Vereinigten Königreich und Frankreich. Labornetzwerke wurden mit integrierten LIS-Middleware-Infrastrukturen modernisiert, um die ISO-15189-Akkreditierungsstandards zu erfüllen und eine zeitnahe Ergebnisübermittlung an die Primärversorgungsteams zu gewährleisten.

Für den asiatisch-pazifischen Raum wird eine CAGR von 7,13 % prognostiziert, angetrieben durch steigende Prävalenz und Infrastrukturinvestitionen. Indiens Diabetesbelastung soll von 74 Millionen Fällen im Jahr 2021 auf 124 Millionen bis 2045 ansteigen, was den Laborausbau und den Einsatz von Point-of-Care-Geräten beschleunigt. Chinas städtische und ländliche Kosten-Nutzwert-Analysen bestätigen die wirtschaftliche Logik des dezentralisierten Screenings und ermutigen provinzielle Gesundheitsbudgets, Pilotprogramme zu finanzieren. Südostasiatische Länder integrieren Trockenblutfleck-Probenahme in Präventionsinitiativen, um Transportbarrieren in Inselregionen zu überwinden und so die Testreichweite zu vergrößern.

Die Region Naher Osten und Afrika steht vor variantenspezifischer analytischer Komplexität. Die Prävalenz von Hämoglobin S und C erfordert eine Methodenauswahl, die für Interferenzprofile empfindlich ist, und lenkt einige Labore auf Immunoassay- oder Kapillarelektrophorese-Systeme. Südamerika verzeichnet einen stetigen Anstieg der Tests, da öffentliche Gesundheitskampagnen das Diabetesbewusstsein schärfen und private Labore ihre Leistungsangebote an internationalen Leitlinien ausrichten. In allen Regionen profitiert der HbA1c-Markt von der politischen Betonung der Früherkennung und dem breiteren Wandel hin zu wertbasierter Gesundheitsfinanzierung.

Wettbewerbslandschaft

Führende Anbieter verfolgen duale Strategien, die Portfoliobreite mit digitaler Integration verbinden. Abbott, Roche, Siemens Healthineers und Danaher machen gemeinsam einen beträchtlichen Teil des globalen Umsatzes aus. Abbotts Partnerschaft mit Medtronic integriert die FreeStyle-Libre-Technologie zur kontinuierlichen Glukoseüberwachung mit Insulinpumpen und schafft so ein Ökosystem, das Echtzeit-Glukosemessungen mit der Anpassung der Insulinabgabe synchronisiert. Roche erhielt die CE-Kennzeichnung für Accu-Chek SmartGuide, ein KI-gestütztes CGM-System, das prädiktive Analysen liefert, und unterstreicht damit die Konvergenz von Sensorik, Cloud-Analysen und Entscheidungsunterstützung.

Siemens Healthineers differenziert sich durch vernetztes Datenmanagement. Das RAPIDComm-System ermöglicht eine zentrale Überwachung verteilter DCA-Vantage-Analysatoren und gewährleistet die Qualitätseinhaltung über standortübergreifende Primärversorgungsimplementierungen. Danahers Beckman Coulter richtet sich mit automatisierter Probenvorbereitung und gekühlten Reagenzien an hochvolumige Labore, um Ausfallzeiten zu minimieren. Aufkommende Herausforderer wie Orange Biomed konzentrieren sich auf mikrofluidische Innovationen, die die Kosten pro Test senken und ressourcenarme Umgebungen ansprechen.

Die Einhaltung regulatorischer Anforderungen prägt den Wettbewerb. Die FDA verlangt nachweisbare Leistung in Gegenwart verbreiteter Hämoglobinvarianten, was etablierte Anbieter mit umfangreichen Validierungsdaten bevorzugt. Die Widerstandsfähigkeit der Lieferkette ist ebenfalls ein Differenzierungsmerkmal, da Hersteller Harz- und Säulenengpässe durch die Aufnahme von Sekundärlieferanten und die vertikale Integration kritischer Komponenten abmildern. Insgesamt ist der Wettbewerb moderat. Marktführer investieren in KI, Konnektivität und benutzerzentriertes Design, während neue Marktteilnehmer regionale Nischen oder neuartige Chemien suchen, um der eingewurzelten HPLC-Dominanz zu begegnen.

Marktführer im Bereich HbA1c-Tests

Abbott

Bio-Rad Laboratories, Inc.

F. Hoffmann-La Roche Ltd.

Arkray, Inc.

Beckman Coulter, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Juni 2025: Orange Biomed präsentiert auf der ADLM 2025 einen bahnbrechenden mikrofluidischen Test für laborpräzisen HbA1c in Minuten.

- August 2024: Abbott schloss eine globale Partnerschaft mit Medtronic, um seine FreeStyle-Libre-Technologie zur kontinuierlichen Glukoseüberwachung mit den Insulinabgabesystemen von Medtronic zu integrieren und davon profitieren weltweit mehr als 11 Millionen Nutzer.

- Juli 2024: Roche erhielt die CE-Kennzeichnung für das KI-gestützte Accu-Chek SmartGuide CGM, das prädiktive Warnungen über die digitale Plattform Accu-Chek Care bietet.

- Juni 2024: Abbott führte die Verbraucher-Biowearables Lingo und Libre Rio ein und strebt an, den Umsatz des Libre-Portfolios bis 2028 auf USD 10 Milliarden auszubauen.

Globaler Berichtsumfang des HbA1c-Testmarkts

Der HbA1c-Test ist ein Bluttest, der verwendet wird, um den durchschnittlichen Blutzuckerspiegel über zwei bis drei Monate zu bestimmen. Der HbA1c-Testmarkt ist segmentiert nach Typ (Handheld-Gerät, Tischgerät), nach Endnutzer (Krankenhäuser und Kliniken, Diagnoselabore, sonstige Endnutzer) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika).

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Handheld- und POCT-Geräte |

| Tischlabor-Analysatoren |

| HPLC |

| Immunoassay |

| Enzymatischer Assay |

| Kapillarelektrophorese |

| Sonstige |

| Krankenhäuser und Kliniken |

| Diagnostik- und Referenzlabore |

| Häusliche Pflegeumgebungen |

| Sonstige |

| Erwachsene |

| Pädiatrisch |

| Geriatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Malaysia | |

| Indonesien | |

| Thailand | |

| Philippinen | |

| Vietnam | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Gerätetyp | Handheld- und POCT-Geräte | |

| Tischlabor-Analysatoren | ||

| Nach Technologie | HPLC | |

| Immunoassay | ||

| Enzymatischer Assay | ||

| Kapillarelektrophorese | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostik- und Referenzlabore | ||

| Häusliche Pflegeumgebungen | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Erwachsene | |

| Pädiatrisch | ||

| Geriatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Malaysia | ||

| Indonesien | ||

| Thailand | ||

| Philippinen | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der HbA1c-Markt derzeit?

Der HbA1c-Markt wird im Jahr 2026 auf USD 2,48 Milliarden geschätzt und soll bis 2031 USD 3,33 Milliarden erreichen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird die höchste CAGR von 7,13 % bis 2031 prognostiziert, angetrieben durch den raschen Anstieg der Diabetesprävalenz und den Ausbau der Gesundheitsinfrastruktur.

Warum gewinnen Point-of-Care-HbA1c-Geräte an Beliebtheit?

Point-of-Care-Analysatoren liefern Ergebnisse innerhalb von Minuten, ermöglichen sofortige Behandlungsanpassungen und unterstützen dezentralisierte Versorgungsmodelle, die in der Primärversorgung und in der Telegesundheit bevorzugt werden.

Wie beeinflussen Hämoglobinvarianten die HbA1c-Genauigkeit?

Varianten wie HbE oder erhöhtes fetales Hämoglobin können bei einigen analytischen Methoden zu Unter- oder Überschätzungen führen und veranlassen Labore, Techniken auszuwählen, die gegenüber lokalen Variantenprofilen validiert sind.

Was treibt das häusliche HbA1c-Testen voran?

Die Präferenz der Patienten für Komfort, das Wachstum der Telegesundheit und neue mikrofluidische Geräte, die Laborqualitätsgenauigkeit aus Fingerstechproben liefern, beschleunigen die Einführung in der häuslichen Pflege.

Wie beeinflussen wertbasierte Versorgungsverträge die Testnachfrage?

Versicherer knüpfen die Vergütung zunehmend an Metriken zur glykämischen Kontrolle und geben Leistungserbringern einen Anreiz, HbA1c-Tests regelmäßiger und genauer durchzuführen, um Qualitätsvorgaben zu erfüllen.

Seite zuletzt aktualisiert am: