Marktgröße und Marktanteil der medizinischen Simulation in Nordamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

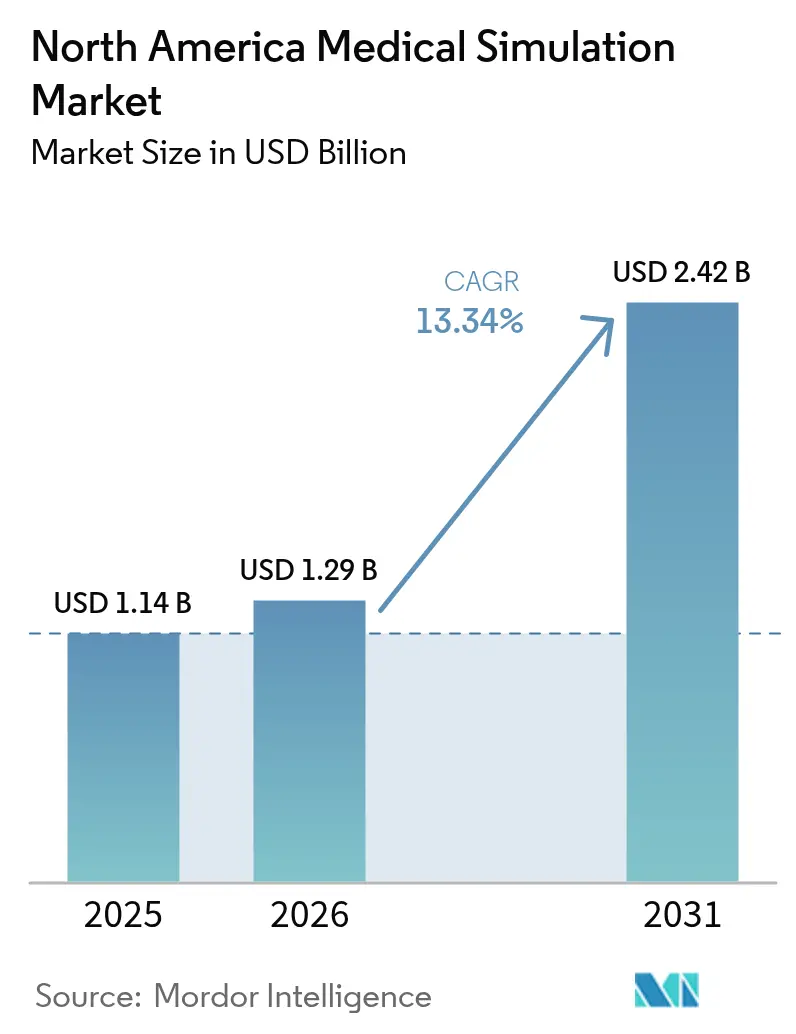

| Marktgröße im Basisjahr (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.34% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Simulation in Nordamerika von Mordor Intelligence

Die Marktgröße der medizinischen Simulation in Nordamerika wird im Jahr 2026 auf 1,29 Milliarden USD geschätzt, ausgehend von einem Wert von 1,14 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 2,42 Milliarden USD zeigen, und wächst mit einer CAGR von 13,34 % über den Zeitraum 2026–2031. Diese Kennzahl repräsentiert die aktuelle Marktgröße der medizinischen Simulation und unterstreicht die dynamische Wachstumstrajektorie, die durch Lehrkräftemangel, Patientensicherheitsvorschriften und rasante Fortschritte bei Extended-Reality-Hardware angetrieben wird. Der Nachfragedruck ist am stärksten dort, wo medizinische Hochschulen mit begrenzten Praktikumsplätzen konfrontiert sind, Regulierungsbehörden auf messbare Kompetenznachweise bestehen und Virtual-Reality-Headsets endlich klinisch-relevante visuelle Wiedergabetreue liefern. Infolgedessen verlagert sich der Markt für medizinische Simulation von Ermessensausgaben hin zu kritischen Infrastrukturinvestitionen, da Bildungseinrichtungen und Krankenhäuser skalierbare, wiederholbare und datenreiche Trainingsmodelle anstreben. Der regulatorische Schwerpunkt auf computergestützter Modellierung in FDA-Einreichungen, die zunehmende Einführung KI-gesteuerter adaptiver Analysen und kostengünstige Serviceverträge stärken allesamt die Wachstumsdynamik des Marktes.

Wichtigste Erkenntnisse des Berichts

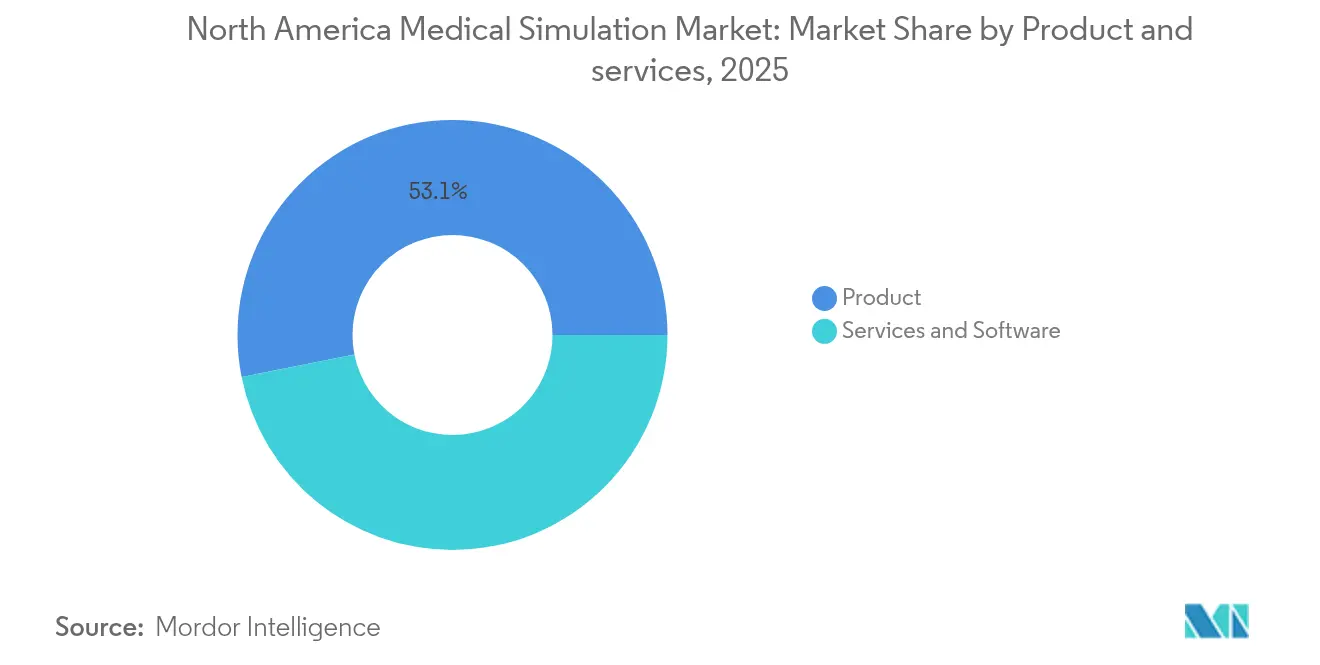

- Nach Produkten und Dienstleistungen führten Produkte mit einem Umsatzanteil von 53,12 % im Jahr 2025; Dienstleistungen expandieren bis 2031 mit einer CAGR von 13,41 %.

- Nach Wiedergabetreue erfassten Systeme mit niedriger Wiedergabetreue im Jahr 2025 einen Marktanteil von 46,92 % am Markt für medizinische Simulation, während Plattformen mit hoher Wiedergabetreue bis 2031 voraussichtlich mit einer CAGR von 13,68 % wachsen werden.

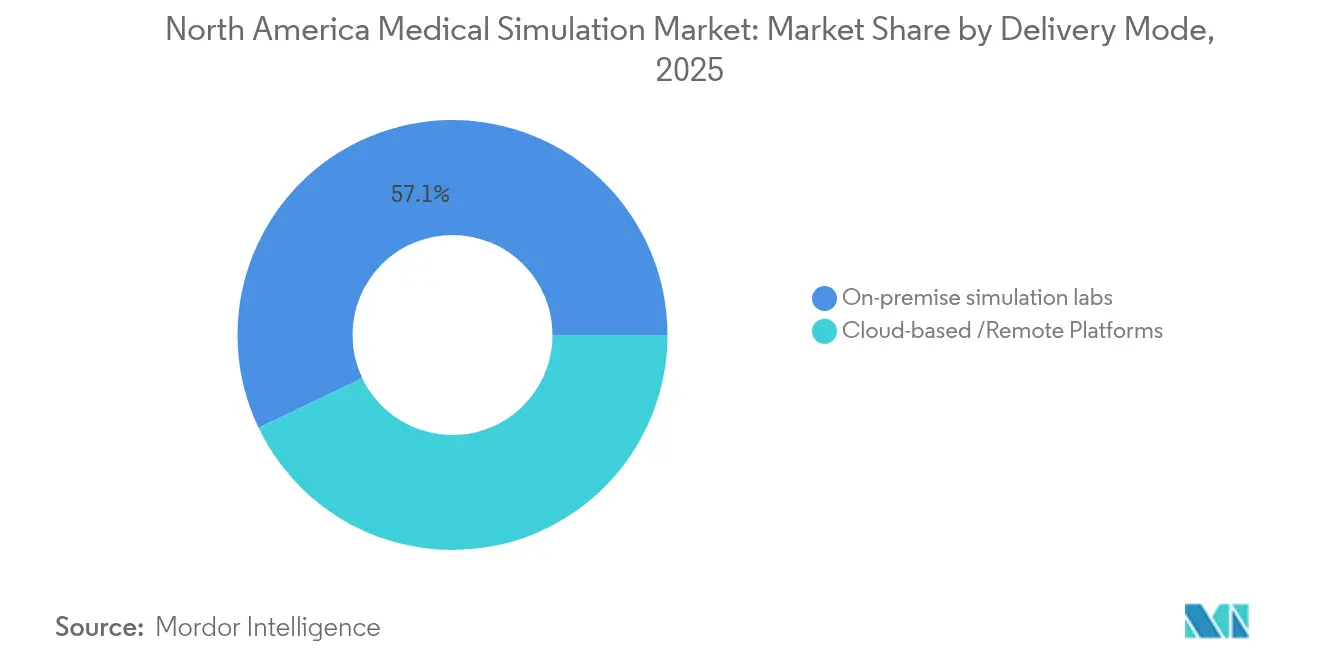

- Nach Bereitstellungsmodus entfielen im Jahr 2025 57,10 % der Marktgröße der medizinischen Simulation auf Simulationslabore vor Ort, und cloudbasierte Lösungen entwickeln sich bis 2031 mit einer CAGR von 14,05 %.

- Nach Endnutzer hielten akademische und Forschungseinrichtungen im Jahr 2025 einen Umsatzanteil von 50,20 %; für Krankenhäuser und chirurgische Zentren wird bis 2031 die höchste CAGR von 14,27 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für medizinische Simulation in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Training für minimal-invasive Eingriffe | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Patientensicherheit und Vorschriften zur Fehlerreduzierung | +2.1% | Global, mit stärkster Durchsetzung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Einführung von VR/AR-Hardware-Durchbrüchen in Simulatoren | +1.9% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an klinischem Lehrpersonal treibt Simulationsstunden an | +2.3% | Primär Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte adaptive Simulationsanalysen | +1.2% | Technologiezentren in Nordamerika, selektive globale Einführung | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Unternehmensschulungsziele für "null Schäden" | +0.8% | Nordamerikanische und europäische Unternehmensgesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Training für minimal-invasive Eingriffe

Laparoskopische, robotergestützte und endoskopische Techniken erfordern psychomotorische Fähigkeiten, die traditionelle Ausbildungsmodelle nach dem Lehrlingsprinzip nicht in großem Maßstab vermitteln können. Erschwingliche Schnittstellen für robotergestützte Chirurgie zu Preisen nahe 8.400 USD haben den Zugang zu fortgeschrittener Fertigkeitsübung für ressourcenbeschränkte Einrichtungen erweitert. Haptisch unterstützte virtuelle Realität fördert das Muskelgedächtnis und stärkt das prozedurale Selbstvertrauen, bevor Auszubildende in reale Operationssäle eintreten, und Programme, die diese Werkzeuge einsetzen, verzeichnen signifikante Rückgänge bei intraoperativen Fehlerquoten. Das Wachstum robotergestützter Plattformen zur Kompensation des Chirurgenmangels festigt die Simulation weiter als primäre Trainingsmodalität. Der Treiber fügt der prognostizierten CAGR 2,8 Prozentpunkte hinzu, da Lehrpläne Übungseinheiten mit hoher Wiederholungsrate und ohne Risiko in das Kernlernen integrieren.

Zunehmender Fokus auf Patientensicherheit und Vorschriften zur Fehlerreduzierung

Simulationsbasierte Lehrpläne zur Katheterinsertion reduzieren 9,95 Blutbahninfektionen pro Einrichtung und Jahr, sparen mehr als 700.000 USD und liefern einen Return on Investment von sieben zu eins. Solche Belege positionieren die Simulation neu – von einem Bildungsaufwand zu einem finanziellen Gebot. Akkreditierungsstellen wie die Joint Commission verlangen nun dokumentierte Kompetenzmetriken, die die Simulation durch standardisierte Szenarien und automatisierte Bewertung einzigartig bereitstellt. Krankenhäuser nutzen diese Metriken, um leistungsbasierte Vergütungssysteme zu erfüllen, das Haftungsrisiko zu senken und gleichzeitig die Versorgungsqualität zu verbessern.

Einführung von VR/AR-Hardware-Durchbrüchen in Simulatoren

Apples Vision Pro ermöglicht Mixed-Reality-Überlagerungen, die virtuelle Patienten und reale klinische Werkzeuge verbinden, und markiert einen Wendepunkt für immersives Training. Höher auflösende Bildschirme, geringere Latenz und verbesserte Haptik beseitigen frühere Barrieren bei der Wiedergabetreue und verringern die Häufigkeit von Cybersickness. Kooperationen wie die Allianz von GE HealthCare mit NVIDIA veranschaulichen, wie KI-gestützte Bildgebung in Simulatoren integriert wird, um lebensechte Krankheitsvarianten zu reproduzieren. Der daraus resultierende Anstieg bei Gerätekäufen und Softwarelizenzen hebt den Markt für medizinische Simulation direkt an.

Mangel an klinischem Lehrpersonal treibt Simulationsstunden an

Vierundachtzig Prozent der Dekane nennen Mangel an Praktikumsplätzen und zwingen Hochschulen, die Simulationsquoten zu erhöhen. Moderne Zentren ermöglichen es einem Ausbilder, mehrere Lernende über adaptive Szenarien und Analyse-Dashboards zu betreuen und so die Lehrreichweite zu vervielfachen. Die COVID-19-Störung bestätigte die Rolle der Simulation als curriculares Rückgrat und nicht als Hilfsmittel. Langfristige Lücken beim Lehrpersonal halten daher eine erhöhte Nachfrage weit über den Pandemiedruck hinaus aufrecht.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten für Hochpräzisionseinheiten | -1.8% | Global, mit besonderer Auswirkung auf kleinere Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Interoperabilitätsstandards zwischen Simulationsplattformen | -1.2% | Primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazitäten für Lehrpersonalschulung und Veränderungsmanagement | -0.9% | Global, mit unterschiedlicher Intensität je nach Region | Langfristig (≥ 4 Jahre) |

| VR-induzierte Cybersickness beeinträchtigt die Akzeptanz bei Lernenden | -0.7% | Global, mit stärkerer Auswirkung in VR-intensiven Programmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Wartungskosten für Hochpräzisionseinheiten

Premium-Patientensimulatoren übersteigen häufig 100.000 USD pro Einheit, wobei die Lebenszyklusunterstützungskosten oft dem ursprünglichen Kaufpreis entsprechen. Kommunale Krankenhäuser und kleine Hochschulen haben Schwierigkeiten, solche Hürden zu überwinden, wenn konkurrierende Prioritäten Kernausrüstung und Personalgehälter umfassen. Gemeinsame regionale Zentren und Simulation-als-Dienstleistung-Verträge mildern den Kapitaldruck teilweise ab, aber Budgetgenehmigungen bleiben ein entscheidender Faktor und ziehen 1,8 Prozentpunkte von der prognostizierten CAGR ab.

VR-induzierte Cybersickness beeinträchtigt die Akzeptanz bei Lernenden

Übelkeit, Schwindel und visuelle Beschwerden betreffen nach wie vor 45 % der VR-Lernenden, was die Zufriedenheit untergräbt und die Sitzungsdauer begrenzt. Studien zeigen, dass Vorab-Expositionsroutinen Übelkeit um 47 % und okulomotorische Belastung um 34 % reduzieren, doch die weitverbreitete Umsetzung hinkt hinterher. Da sich die Hardware-Latenz verbessert und Designrichtlinien reifen, wird erwartet, dass die Auswirkung dieses Hemmnisses nachlässt, aber kurzfristig kürzt es 0,7 Prozentpunkte vom Gesamtwachstum ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten und Dienstleistungen: Dienstleistungen beschleunigen sich trotz Produktdominanz

Produkte machten 53,12 % des Umsatzes im Jahr 2025 aus und bilden das physische Rückgrat akademischer und klinischer Labore. Innerhalb dieser Gesamtsumme bleiben interventionelle und chirurgische Simulatoren der Eckpfeiler, ergänzt durch Aufgabentrainer und physiologische Manikins. Dennoch expandiert die Dienstleistungskategorie mit einer CAGR von 13,41 %, angetrieben von Einrichtungen, die schlüsselfertige Abonnements gegenüber Kapitalausgaben bevorzugen. Cloud-Lizenzen, Lehrplangestaltung und verwaltete Labordienste wandeln episodische Käufe in planbare Betriebsbudgets um – eine entscheidende Verschiebung für den Markt für medizinische Simulation.

Die Nachfrage nach interventionellen Simulatoren spiegelt das Wachstum robotergestützter und laparoskopischer Eingriffe wider, während sich Patientensimulatoren hin zu drahtlosen, physiologiereichen Modellen entwickeln, die sich in reale Überwachungsgeräte integrieren. Die Dynamik bei Dienstleistungen zeigt sich am deutlichsten bei SaaS-Ultraschallplattformen wie 3B Scientifics e Sono, das veranschaulicht, wie der nutzungsbasierte Zugang fortgeschrittenes Training demokratisiert. Mit steigenden wiederkehrenden Einnahmen erweitert die Branche für medizinische Simulation ihr adressierbares Publikum auf kleinere Einrichtungen, die zuvor vom Hochpräzisions-Hardware-Segment ausgeschlossen waren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wiedergabetreue: Lösungen mit hoher Wiedergabetreue gewinnen an Dynamik

Werkzeuge mit niedriger Wiedergabetreue halten 46,92 % der Ausgaben im Jahr 2025 dank Erschwinglichkeit und schneller Bereitstellung. Dennoch verzeichnen Simulatoren mit hoher Wiedergabetreue eine CAGR von 13,68 %, da empirische Studien Realismus mit messbaren Lernfortschritten verknüpfen. Die Gruppe mit hoher Wiedergabetreue umfasst nun Manikins wie Gaumard Scientific's HAL S3201 mit dynamischer Lungencompliance und Medikamentenerkennung, die die Lücke zwischen Simulationsräumen und echten Intensivstationsbetten überbrücken. Einrichtungen rechtfertigen höhere Ausgaben durch die Quantifizierung von Einsparungen durch Fehlerreduzierung und steigern damit diesen Anteil an der Marktgröße der medizinischen Simulation.

Systeme mit mittlerer Wiedergabetreue bleiben für grundlegende Fertigkeitsübungen wichtig, aber fortgeschrittene Programme beschleunigen den Übergang zu hochimmersiven Erfahrungen, die Vitalwerte, Bildgebung und elektronische Patientenakten synchronisieren. Diese Migration signalisiert eine langfristige Verlagerung der Beschaffungsbudgets hin zu Ultra-Realismus, der Kliniker besser auf zunehmend komplexe Patientenpopulationen vorbereitet.

Nach Bereitstellungsmodus: Cloud-Plattformen transformieren Zugriffsmodelle

Labore vor Ort erzeugen nach wie vor 57,10 % der Ausgaben im Jahr 2025, doch cloudbasierte Inhalte steigen mit einer CAGR von 14,05 %. Pandemiebedingte Störungen haben gezeigt, wie webbasierte Portale Lehrpläne ununterbrochen aufrechterhalten, und Cloud-Hosting unterstützt nun adaptive Analysen, Kohorten-Benchmarking und campusübergreifende Inhaltsfreigabe. Das Scientific World Journal beschreibt Architekturen wie Usalpharma, die es Qualitätssicherungs-Auszubildenden ermöglichen, von jedem Gerät aus auf virtuelle Übungen zuzugreifen und die Geografie als begrenzenden Faktor zu eliminieren.

Skalierbarkeit erspart Einrichtungen auch permanente Hardware-Aktualisierungszyklen, was die Cloud-Einführung zu einem zentralen Handlungsstrang im Markt für medizinische Simulation macht. Anbieter reagieren mit Abonnementpaketen, die Inhalte, Analysen und Support in einzelne Gebühren pro Nutzer bündeln und die Kapitalplanung in eine Betriebskostenprognose umwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser beschleunigen die Internalisierung von Schulungen

Akademische und Forschungseinrichtungen kontrollierten 50,20 % des Umsatzes im Jahr 2025, was die langjährige Abhängigkeit von der Simulation für Grund- und Aufbaustudiengänge widerspiegelt. Krankenhäuser und chirurgische Zentren wachsen jedoch mit einer CAGR von 14,27 %, da Personalengpässe und Qualitätsvorschriften eine Weiterqualifizierung auf Bettenebene erzwingen. Integrierte Versorgungsnetzwerke integrieren Simulationslabore in der Nähe von Intensivpflegeeinheiten, damit Kliniker zwischen den Schichten Mikrolerneinheiten absolvieren und die Praxis in den Tagesablauf einweben können.

Militär- und Verteidigungsorganisationen nutzen hyperrealistische Verletzungsmodelle und KI-gestützte Vorfallsdokumentationswerkzeuge wie AutoDoc und unterstreichen damit die Bedeutung des Bereichs für die Kampfbereitschaft. Medizinprodukte- und Pharmaunternehmen setzen Simulation ein, um die Produkteinführung und die Schulung von Prüfärzten zu beschleunigen, und fügen dem Markt für medizinische Simulation weiteres Volumen hinzu.

Geografische Analyse

Die Vereinigten Staaten bleiben der Motor der regionalen Nachfrage, unterstützt durch mehr als 150 medizinische Hochschulen, umfangreiche Facharztausbildungsstrukturen und staatliche Finanzierungsströme. Die Akkreditierungsregeln der Joint Commission und die Einführung von mehr als 40 VR-Anwendungen durch die Veterans Affairs verankern die Simulation regulatorisch. Kanada trägt bedeutendes inkrementelles Wachstum bei, da Provinzsysteme Simulation einsetzen, um verstreute Bevölkerungen zu versorgen, während Mexikos Privatkrankenhäuser und Medizintourismus-Zentren Hochpräzisionssuiten einführen, um internationale Patienten anzuziehen.

Ausstrahlungseffekte umfassen grenzüberschreitende Lehrpersonalaustausche und gemeinsame Simulationszentren in Ballungsräumen, die internationale Grenzen überspannen. Diese Muster erweitern den Kundenstamm und heben den gesamten Markt für medizinische Simulation an.

Regulatorisches Umfeld

In den Vereinigten Staaten hat die FDA die Compliance-Anforderungen für Simulationssoftware und computergestützte Modellierung im Zusammenhang mit Medizinprodukten erhöht. Ein wesentlicher Anker ist die im Februar 2024 veröffentlichte finale Regel zur FDA Quality Management System Regulation (QMSR), die 21 CFR Part 820 mit ISO 13485:2016 harmonisiert und den Schwerpunkt auf Designkontrollen, Validierung und dokumentierte Qualitätsprozesse bei Hardware-Simulatoren und regulierten Softwarekomponenten verstärkt.

Die FDA-Aufsicht wirkt sich auch direkt auf Simulations- und Modellierungstools aus, die bei Einreichungen verwendet werden, unterstützt durch die endgültige Leitlinie zur Bewertung der Glaubwürdigkeit computergestützter Modellierung und Simulation bei Einreichungen für Medizinprodukte. Die Leitlinie verwendet einen risikobasierten Glaubwürdigkeitsansatz und verweist auf das ASME V&V 40-Framework. In Kanada hat Health Canada die Einreichungs- und Nachweisprozesse verschärft: Ab dem 1. April 2026 müssen Hersteller für regulatorische Einreichungen den Regulatory Enrolment Process und das Common Electronic Submission Gateway (CESG) nutzen, zusammen mit aktualisierten Leitlinien zu den Anforderungen an klinische Nachweise für Medizinprodukte der Klassen II, III und IV. Diese Veränderungen erhöhen den operativen Bedarf an validierten Datensätzen, prüfbaren Schulungsinhalten und einreichungsfertiger Dokumentation in ganz Nordamerika.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der medizinischen Simulation in Nordamerika umfasst Komponenten- und Inhaltseingaben (medizinische Polymere für Manikins, eingebettete Sensoren, Haptik, Bildgebungsinhalte und Szenariobibliotheken), Produktentwicklung und -herstellung (Patientensimulatoren, Task-Trainer, interventionelle und Ultraschallsimulatoren sowie zugehörige Software) und die Integration in Bereitstellungsmodelle (lokale Labore und cloudbasierte Plattformen). Etablierte Anbieter wie CAE (einschließlich Elevate Healthcare), Laerdal Medical, Gaumard Scientific und 3D Systems agieren neben VR-orientierten Plattformentwicklern wie SimX, mit wachsendem Fokus auf das Bündeln von Hardware, Softwarelizenzen und Dienstleistungen zu schlüsselfertigen Programmen.

Nachgelagert prägen Vertriebs- und Kommerzialisierungspartnerschaften den Zugang zu Beschaffungskanälen von Krankenhäusern und Bildungseinrichtungen. Die Partnerschaft von PRESTAN mit Nasco Healthcare zur breiteren Distribution (Oktober 2024) und der Eintritt von Eurosets in eine exklusive US-Vertriebspartnerschaft mit dem in Detroit ansässigen Orion Medical im Zusammenhang mit der US-Kommerzialisierung (März 2026) verdeutlichen, wie Vertriebspartner die Kaufzyklen beeinflussen. Die Systemintegration ist eine zentrale Wertschöpfungsebene, da Institutionen Manikins, VR-Module, Lernmanagementsysteme und Analytics-Dashboards verbinden; die Partnerschaft von Elevate Healthcare und SimX (April 2025) zeigt, wie Anbieter Allianzen nutzen, um die Bereitstellungsreibung zu verringern und die Kundendurchdringung zu erweitern, ohne alle Fähigkeiten intern aufzubauen.

Wettbewerbslandschaft

Etablierte Unternehmen wie CAE Healthcare haben kürzlich den Eigentümer gewechselt, als Teil der Übernahme durch Madison Industries für 311 Millionen CAD, was einen Markt im Wandel unterstreicht. Partnerschaften – GigXR mit CAE, GE HealthCare beim Kauf der KI-Vermögenswerte von Intelligent Ultrasound Group plc und Laerdal in Zusammenarbeit mit der American Hospital Association – signalisieren eine Verlagerung hin zu Lösungsökosystemen anstelle isolierter Produkte. Cloud-native und VR-first-Neueinsteiger fordern Hardware-Schwergewichte in Bezug auf Agilität und Preis heraus, während etablierte Anbieter mit Servicepaketen und KI-Integration antworten. Der Markt balanciert daher Fragmentierung mit Konsolidierungsimpulsen und erzeugt Wettbewerbsdynamik, die Produktinnovationen stimuliert, ohne dass ein einzelnes Unternehmen den Markt für medizinische Simulation dominieren kann.

Marktführer der medizinischen Simulation in Nordamerika

3D Systems

Canadian Aviation Electronics (CAE) Inc.

Gaumard Scientific

Kyoto Kagaku Co. Ltd

Laerdal Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine sichtbare Chance ist der Ausbau der Kapazitäten von Simulationseinrichtungen durch Universitäten, Community Colleges und Krankenhaussysteme, um Engpässe im Ausbildungsdurchsatz und Fachkräftelücken zu adressieren. Aktuelle Ankerpunkte sind die Eröffnung des 75 Millionen US-Dollar teuren Knox Regional Health Science Education and Simulation Center in Knoxville, Tennessee (April 2026), die Eröffnung des 15.000 Quadratfuß großen DeLuca WGU Clinical Learning and Simulation Center durch die Western Governors University in Orlando, Florida (Januar 2026) sowie die Vorstellung des 6.000 Quadratfuß großen HCA Healthcare Center for Clinical Advancement durch HCA Healthcare in Roanoke, Virginia (Juli 2026), um mehr als 900 Pflegekräfte auszubilden. Diese Projekte steigern die Nachfrage nach Manikins, Task-Trainern, interventionellen Simulatoren, AV-Aufzeichnungstechnik und Managed Services, die den Betrieb der Labore aufrechterhalten und die Lehrpläne aktuell halten.

Eine zweite Chance besteht in der Skalierung der Simulationsbereitstellung mit VR und KI, um die Abhängigkeit von knappen Ausbildern und physischem Raum zu verringern. Die University of Alberta hat ein VR-Pilotprojekt abgeschlossen, bei dem fast 900 Pflegestudierende geschult wurden (Juni 2026), und kündigte Pläne zur Erweiterung der Geräte- und Raumkapazität an, während SimX einen KI-Assistenten in seine VR-Plattform integrierte (Juli 2026), um Patienten- und Mehrpersoneninteraktionen unter Kontrolle der Ausbilder zu automatisieren. Auf der Standardisierungsseite schaffen Institutionen, die eine Akkreditierung durch die Society for Simulation in Healthcare anstreben, wie das Smart Hospital der University of Texas at Arlington, das eine internationale Akkreditierung erhielt (Juli 2026), Nachfrage nach Leistungsmessung, Kompetenzdokumentation und plattformübergreifender interoperabler Berichterstattung, im Einklang mit dem Marktwandel hin zu datenreichem, prüfbarem Training.

Aktuelle Branchenentwicklungen

- Juli 2026: SimX führte einen KI-gestützten Assistenten innerhalb seiner VR-Simulationsplattform ein, um Patienten- und Mehrpersoneninteraktionen zu automatisieren, während Ausbilder weiterhin die Kontrolle behalten. Die Einführung zielt auf Skalierungsengpässe in Simulationsprogrammen ab, indem sie einen höheren Szenariendurchsatz ermöglicht, ohne dass die Ausbilderzeit entsprechend steigen muss. Der Schritt untermauert zudem den Trend zu softwaregeführter Differenzierung und abonnementgetriebenem Wachstum im immersiven Training.

- Dezember 2025: 3D Systems erhielt die FDA-510(k)-Zulassung, die die Indikationen von VSP Orthopedics auf skelettreife Jugendliche ausweitet. Die Zulassung erweitert die adressierbaren klinischen Planungs- und Schulungsanwendungsfälle für die Workflows zur virtuellen Operationsplanung und patientenspezifischen Instrumentierung. Sie stärkt zudem die regulatorische Präsenz des Unternehmens, was die Akzeptanz bei Institutionen beeinflussen kann, die Schulungstools an zugelassene klinische Pfade anpassen.

- September 2024: 3D Systems erhielt die FDA-510(k)-Zulassung für patientenspezifische TOTAL ANKLE-Führungen zur Verwendung mit den Sprunggelenkendoprothesen-Systemen SALTO TALARIS und CADENCE von Smith+Nephew. Die Zulassung unterstützt eine breitere Einführung patientenspezifischer Führungen im Zusammenhang mit digitalen Planungsworkflows, die in die chirurgische Ausbildung und präoperative Probeläufe integriert werden können. Sie verleiht regulierten, verfahrensspezifischen Simulations- und Planungsangeboten, die mit orthopädischen Behandlungspfaden verknüpft sind, zusätzlichen Schwung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die aus medizinischen Simulationslösungen zur Schulung und Bewertung von Lernenden und Fachkräften im Gesundheitswesen in Nordamerika generiert werden, einschließlich Simulationshardware, Simulationssoftware und zugehöriger Schulungsdienstleistungen, die in akademischen und klinischen Umgebungen eingesetzt werden.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine medizinische Bildungsinhalte, die nicht simulationsbasiert sind, sowie breitere IT-Ausgaben von Krankenhäusern, die nicht direkt mit den Ergebnissen von Simulationstrainings verbunden sind.

Übersicht der Segmentierung

- Nach Produkten und Dienstleistungen

- Produkte

- Interventionelle/Chirurgische Simulatoren

- Laparoskopisch

- Robotergestützt und endoskopisch

- Orthopädisch

- Patientensimulatoren

- Aufgabentrainer

- Weitere Produkte

- Interventionelle/Chirurgische Simulatoren

- Dienstleistungen und Software

- Webbasierte Simulation

- Softwarelizenzen für Simulation

- Schulungs- und Beratungsdienstleistungen

- Produkte

- Nach Wiedergabetreue

- Hohe Wiedergabetreue

- Mittlere Wiedergabetreue

- Niedrige Wiedergabetreue

- Nach Endnutzer

- Akademische und Forschungseinrichtungen

- Krankenhäuser und chirurgische Zentren

- Militär- und Verteidigungsorganisationen

- Medizinprodukte- und Pharmaunternehmen

- Nach Bereitstellungsmodus

- Simulationslabore vor Ort

- Cloudbasierte und ferngesteuerte Plattformen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Struktur des Marktmodells festzulegen und grundlegende Nachfragesignale zu verankern, die jahresübergreifend überprüft werden können. Wir bezogen uns auf öffentliche Quellen wie die Gerätedatenbanken der US-FDA für relevante Simulationsprodukte, das US Bureau of Labor Statistics für Trends im Gesundheitspersonal, den Ausgabenkontext der Centers for Medicare and Medicaid Services sowie Bildungs- und Akkreditierungsmaterialien, die von Gesundheits- und Pflegeverbänden veröffentlicht wurden.

Zusätzlich wurden Geschäftsberichte von Unternehmen, Investorenpräsentationen, Pressemitteilungen und Konferenzunterlagen überprüft, um Produkteinführungen, die Preisentwicklung und die Verschiebung der Akzeptanz zu verfolgen, zum Beispiel von Klassenraumlaboren zu remote- und cloudgestützter Simulation. Patentdatenbanken und ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten wurden selektiv eingesetzt, um Eigentümerwechsel zu validieren und das Risiko übersehener Umsätze bei Verschiebungen der Berichtszeilen zu verringern. Diese Liste ist nicht erschöpfend, und es wurden viele weitere Quellen genutzt, um Datenpunkte zu sammeln, zu überprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Überprüfung der Realitäten bei Akzeptanz und Budgetierung in den Vereinigten Staaten, Kanada und Mexiko, da sich Beschaffungszyklen und Ausbildungsstandards je nach Land unterscheiden. Wir sprachen mit einer Mischung aus Leitern von Simulationslaboren, klinischen Ausbildern, Beschaffungs- und Schulungsmanagern sowie Experten auf Produktseite, um Annahmen wie typische Ersatzzyklen, Nutzungsniveaus und die Aufteilung der Ausgaben zwischen Software und Dienstleistungen im Vergleich zu Ausrüstung zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 16% | |

| Mittleres Segment: 47% | Funktions-/Bereichsleiter: 27% | |

| Kleinere Akteure: 17% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, bei dem die Nachfragepools für Bildung und Schulung anhand von Signalen zu Personalbestand und Ausbildungsdurchsatz im Gesundheitswesen rekonstruiert und dann anhand von Durchdringungs- und Ersatzannahmen in Simulationsausgaben übersetzt wurden. Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen abgeglichen, wie z. B. stichprobenhafte durchschnittliche Verkaufspreise für wichtige Simulatorkategorien, multipliziert mit geschätzten Stückzahlen, gefolgt von Kanal- und Endnutzerprüfungen zur Anpassung von Ausreißern.

Die Eingaben mit dem größten Gewicht waren die Anzahl der Schulungsplätze und die Programmkapazität in der medizinischen und pflegerischen Ausbildung, die Intensität der Krankenhausschulungen im Zusammenhang mit Patientensicherheit, die Ersatzzyklen der installierten Basis physischer Simulatoren und Task-Trainer, die Verschiebung des Mixes hin zu VR- und softwaregestütztem Lernen sowie typische Service- und Wartungsraten. Die Prognosen wurden mithilfe einer Szenarioanalyse erstellt, die mit diesen Treibern verknüpft ist, und der endgültige Verlauf wurde ausgewählt, nachdem Richtung und Ausmaß mit Expertenmeinungen zu Budgets, Akkreditierungsdruck und Technologieakzeptanz validiert wurden. Wo die Bottom-up-Transparenz schwächer war, etwa bei kleineren institutionellen Anschaffungen, wurden Lücken mit konservativen Durchdringungsbändern behandelt, die in Interviews erneut getestet wurden, bevor sie finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über mehrere Prüfungen validiert, einschließlich der Konsistenz mit Indikatoren zur Schulungsnachfrage, realistischen Preisspannen und den in öffentlichen Unterlagen und Beschaffungssignalen beobachteten Jahr-über-Jahr-Wachstumsmustern. Abweichungen wurden markiert und im Rahmen von Analystenprüfungen überarbeitet, und Folgegespräche wurden ausgelöst, wenn sich eine wesentliche Annahme änderte, etwa eine Verschiebung im Bereitstellungsmodell oder eine wesentliche Änderung im Ersatzzeitpunkt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere politische Maßnahmen, bedeutende technologische Veränderungen oder bemerkenswerte Unternehmensmaßnahmen, die gemeldete Umsatzlinien verändern können. Vor der Lieferung wird ein abschließender Analystendurchgang durchgeführt, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Marktgröße des nordamerikanischen Marktes für medizinische Simulation von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für medizinische Simulation in Nordamerika können weit voneinander abweichen, selbst wenn dieselben Endnutzer betrachtet werden, weil die Zählregeln und der Zeitpunkt nicht aufeinander abgestimmt sind. Unterschiede zeigen sich in der Regel darin, was als Simulationsumsatz gezählt wird, ob Dienstleistungen vollständig erfasst werden und welches Jahr als Ankerjahr für Preise und Währung behandelt wird.

Die Hauptdifferenz ergibt sich daraus, ob Schulungsdienstleistungen und wiederkehrende Software zusammen mit der Ausrüstung gezählt werden. Mordor Intelligence zählt Simulationssoftware und Schulungsdienstleistungen nur, wenn sie direkt mit Simulationsprogrammen verbunden sind, statt in breitere Bildungsausgaben eingebunden zu sein.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,14 Mrd. USD (2025) | |

| Branchenverlag A | 1,12 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und mischt regionale Wachstumsangaben mit einer breiten Segmentabdeckung, was das modellierte Preisniveau und den Zeitpunkt der Akzeptanz im Vergleich zu einem auf 2025 verankerten Modell verschieben kann. |

| Branchenverlag B | 0,75 Mrd. USD (2025) | Wendet oft einen engeren Umfang an, der sich auf Kern-Simulationslösungen konzentriert und möglicherweise bestimmte Dienstleistungen oder höherwertige Kategorien ausschließt, was den erfassten Umsatzpool für dasselbe Jahr verringert. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl des Umfangs und die Verankerung des Jahres, und nicht durch ein einziges Nachfragesignal, das sich in entgegengesetzte Richtungen bewegt. Indem die Einbeziehungen an simulationsspezifische Ausgaben gebunden bleiben und die Gesamtwerte anschließend mit praktischen Preis- und Nutzungsdaten abgeglichen werden, bleibt die Schätzung nachvollziehbar zu klaren Schritten, die bei aktualisierten Annahmen wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell expandieren Cloud-Plattformen im Markt für medizinische Simulation?

Die Cloud-Bereitstellung steigt mit einer CAGR von 14,05 %, da Einrichtungen die geringere Kapitalbelastung und den durch die Pandemie validierten Fernzugriff schätzen.

Was ist der typische Return on Investment für Simulation mit hoher Wiedergabetreue?

Ein Simulationsprogramm zur Verhinderung von Katheterinfektionen sparte jährlich mehr als 700.000 USD, was einem Return on Investment von 7:1 entspricht.

Wie verbreitet ist Cybersickness bei immersivem Training?

Etwa 45 % der Lernenden berichten von Symptomen, obwohl schrittweise Expositionsprotokolle Übelkeit um 47 % und Augenbelastung um 34 % reduzieren.

Welches Segment zeigt die stärkste Wachstumsdynamik?

Dienstleistungen verzeichnen die steilste CAGR von 13,41 %, was eine Verlagerung hin zu schlüsselfertigen Abonnementmodellen widerspiegelt.

Warum bauen Krankenhäuser interne Simulationszentren aus?

Krankenhäuser zielen darauf ab, Personalengpässe auszugleichen und Kompetenzvorschriften zu erfüllen, was eine CAGR von 14,27 % innerhalb des Segments antreibt.

Welche Technologien bilden die Grundlage für Simulatoren der nächsten Generation?

Mixed-Reality-Headsets, KI-gesteuerte adaptive Analysen und hochpräzise haptische Manikins bilden den Kern aufkommender Plattformen.

Seite zuletzt aktualisiert am: