Marktgröße und Marktanteil für klinische Labordienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

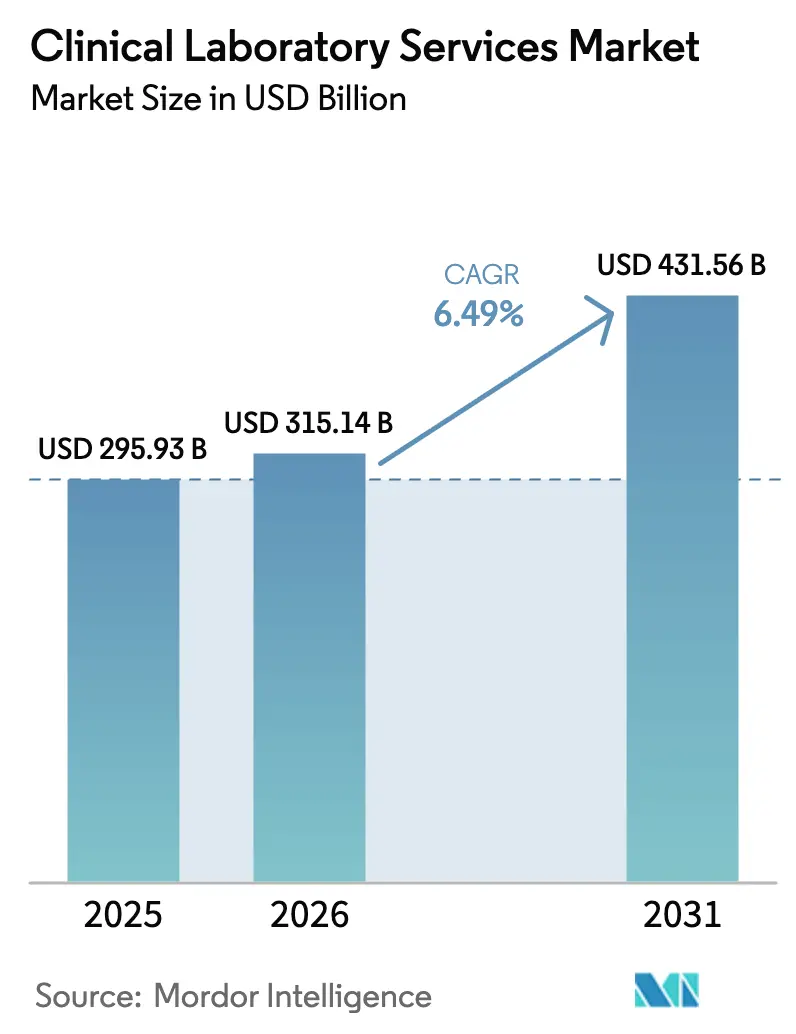

| Marktgröße (2026) | 315.14 Milliarden US-Dollar |

| Marktgröße (2031) | 431.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

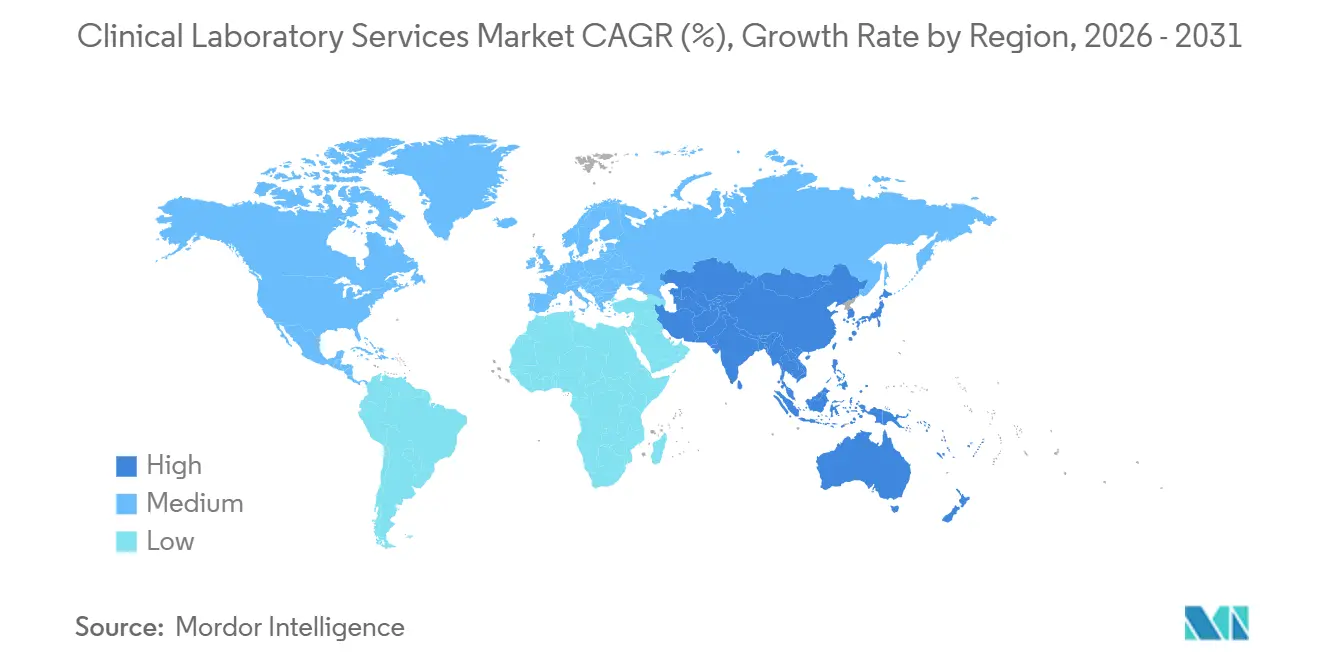

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

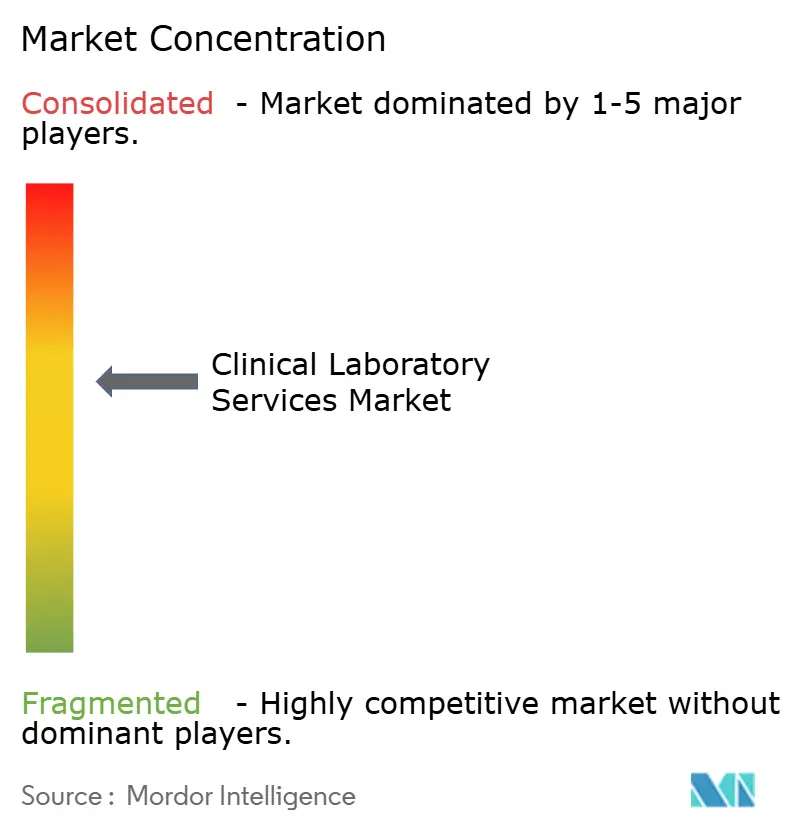

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Labordienstleistungen von Mordor Intelligence

Die Marktgröße für klinische Labordienstleistungen wird voraussichtlich von USD 295,93 Milliarden im Jahr 2025 und USD 315,14 Milliarden im Jahr 2026 auf USD 431,56 Milliarden bis 2031 anwachsen, was einer CAGR von 6,49 % zwischen 2026 und 2031 entspricht. Dieses Wachstum unterstreicht den Übergang des Sektors von einem gebührenbasierten Volumenmodell hin zu einem wertorientierten Diagnostikrahmen, bei dem in elektronische Patientenakten eingebettete Entscheidungsunterstützungsalgorithmen zunehmend die Testauswahl steuern. Die Expansion des Marktes wird durch drei wesentliche strukturelle Faktoren angetrieben: die zunehmende Prävalenz nicht übertragbarer Krankheiten, die eine kontinuierliche Überwachung erfordern, regulatorische Vorgaben, die veraltete laborentwickelte Tests durch zugelassene Assays ersetzen, sowie die Integration von Echtzeit-Daten zur Automatisierung von Reflex-Tests. Laboratorien, die Hochdurchsatz-Automatisierung, Flüssigbiopsie-Plattformen und mobile Phlebotomie-Dienste einsetzen, sind gut positioniert, um dem Erstattungsdruck entgegenzuwirken und gleichzeitig von der wachsenden Nachfrage nach Präventionsuntersuchungen und Programmen zur Behandlung chronischer Erkrankungen zu profitieren. Unterdessen verschärft sich die Wettbewerbsdynamik, da Referenzlaboratorien auf vertikale Integration, den Erwerb von Spezialtest-Assets und den Ausbau mobiler Probenentnahmenetzwerke setzen, um sinkende Margen im Bereich der Routinechemie auszugleichen.

Wesentliche Erkenntnisse des Berichts

- Nach Testtyp führte die klinische Chemie im Jahr 2025 mit einem Anteil von 56,60 % am Markt für klinische Labordienstleistungen, während Genetik und molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 9,50 % wachsen werden.

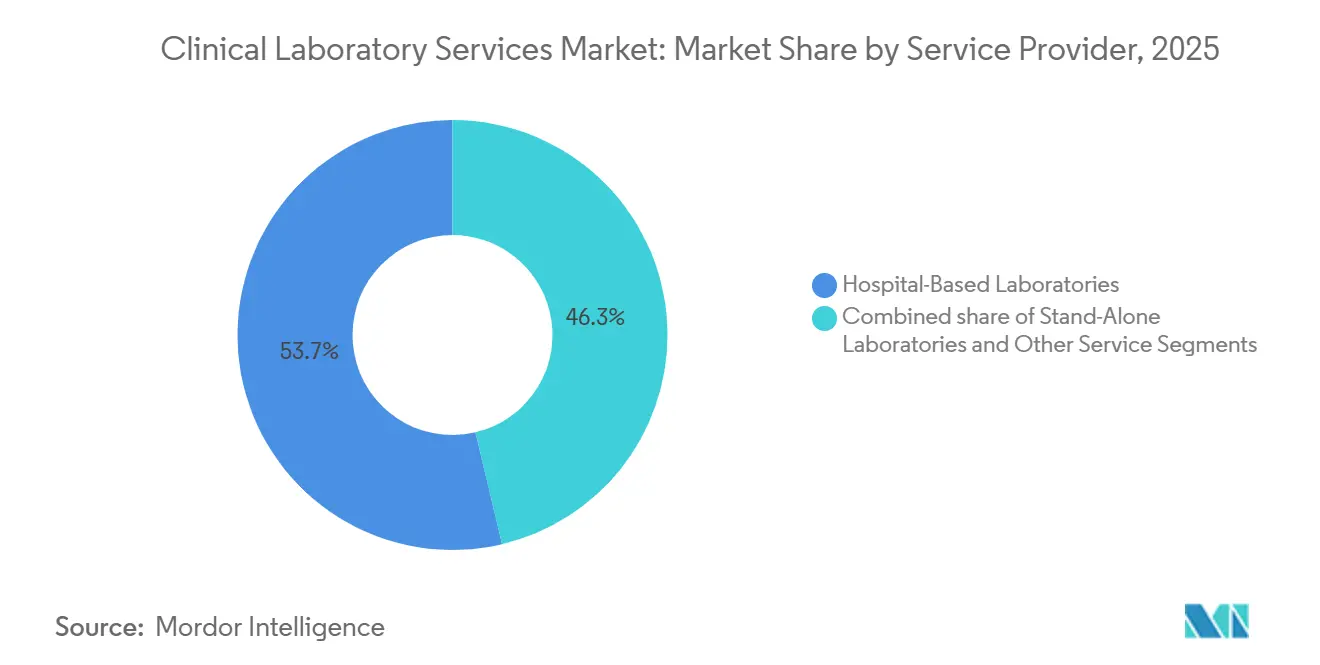

- Nach Dienstleister hielten krankenhausbasierte Laboratorien im Jahr 2025 einen Anteil von 53,70 % an der Marktgröße für klinische Labordienstleistungen; eigenständige und unabhängige Laboratorien wachsen im gleichen Zeitraum mit einer CAGR von 8,20 %.

- Nach Anwendung entfielen im Jahr 2025 31,40 % der Marktgröße für klinische Labordienstleistungen auf Infektionskrankheitstests, und Onkologietests werden voraussichtlich bis 2031 mit einer CAGR von 10,70 % steigen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 41,30 %, während die Region Asien-Pazifik bis 2031 mit einer CAGR von 7,84 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Labordienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierendes globales Aufkommen chronischer und Infektionskrankheiten | +1.8% | Global, höchste Intensität in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Ausbau präventiver Gesundheitsvorsorge-Screening-Programme | +1.5% | Nordamerika, Europa, Japan; Ausstrahlungseffekte auf das städtische Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Technologische Fortschritte in der molekularen und Hochdurchsatz-Diagnostik | +1.3% | Frühe Einführung in Nordamerika und Europa; Skalierungsphase in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Ausbau der Krankenversicherung und der universellen Gesundheitsversorgung in Schwellenmärkten | +1.2% | Asien-Pazifik (Indien, China, Südostasien), Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Zunahme dezentraler Probenentnahme und häuslicher Phlebotomie-Dienste zur Ermöglichung höherer Testvolumina | +0.4% | Nordamerika und ausgewählte europäische städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Integration von Echtzeit-Labordaten mit KI-gestützten klinischen Entscheidungsunterstützungssystemen zur Steigerung der Testnutzung | +0.5% | Nordamerika und Westeuropa; Pilotprogramme in Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes globales Aufkommen chronischer und Infektionskrankheiten

Nicht übertragbare Krankheiten verursachten im Jahr 2024 41 Millionen Todesfälle, was 71 % der weltweiten Sterblichkeit entspricht, während die Diabetesprävalenz auf 830 Millionen Fälle anstieg. Diese Epidemiologie treibt serielle Tests zur Blutzuckerkontrolle, Lipidsteuerung und Nierenüberwachung an und erhöht damit die Testhäufigkeit pro Patient. Gleichzeitig halten die PCR-Bestätigung von Mpox-Ausbrüchen und die obligatorische Tuberkulose-Untersuchung in Visa- und Beschäftigungsprotokollen das hohe Volumen bei Infektionskrankheiten aufrecht[1]Centers for Disease Control and Prevention, "Mpox 2024 Response Update," cdc.gov. Laboratorien, die mit Hochdurchsatz-Analysatoren und Datenanalysen ausgestattet sind, erzielen wiederkehrende Einnahmen, während jene, die auf manuelle Stapelverarbeitung angewiesen sind, unter Margendruck geraten, da Kostenträger die Erstattung für Routinepanels senken. In den Regionen Asien-Pazifik und Sub-Sahara-Afrika erfordert die doppelte Belastung durch übertragbare und chronische Krankheiten, dass Laboratorien sowohl molekulare als auch chemische Kapazitäten vorhalten, was Kapitalbudgets und Personalplanungen belastet. Der Markt für klinische Labordienstleistungen reagiert mit konsolidierten Testzentren, die zentrale Arbeitsabläufe automatisieren und gleichzeitig schnelle Reflex-Kapazitäten für akute Erreger vorhalten.

Alternde Bevölkerung und Ausbau präventiver Gesundheitsvorsorge-Screening-Programme

Die weltweite Bevölkerung im Alter von 65 Jahren und älter erreichte im Jahr 2024 1,6 Milliarden und wird bis 2050 voraussichtlich 2,1 Milliarden übersteigen[2]United Nations Population Division, "World Population Prospects 2024," un.org. Personen dieser Altersgruppe veranlassen 3,2-mal mehr Labortests als Personen unter 50 Jahren, was den Bedarf an Überwachung von Osteoporose, kognitivem Abbau und komplexen Medikamentenplänen widerspiegelt. Präventionsprogramme bündeln nun kardiovaskuläre Panels, Prä-Diabetes-Screenings und Keimbahnrisikobeurteilungen in jährliche Vorsorgeuntersuchungen, die von Arbeitgebern und Versicherern subventioniert werden. Das CMS erweiterte im Jahr 2024 seinen Leistungsanspruch für kognitive Beurteilungen um Homocystein und B12, was die Nachfrage nach Spezialchemie stärkt. In Japan generiert das zweijährliche Screening auf metabolisches Syndrom jährlich über 50 Millionen Tests und zeigt, wie nationale Vorgaben die Labornutzung in die öffentliche Gesundheitsinfrastruktur einbetten. Laboratorien, die die Datenberichterstattung mit Portalen der Primärversorgung integrieren, erlangen den Status bevorzugter Anbieter, während jene ohne Interoperabilität Gefahr laufen, aus leistungsorientierten Verträgen ausgeschlossen zu werden.

Technologische Fortschritte in der molekularen und Hochdurchsatz-Diagnostik

Die FDA ließ im August 2024 den TruSight Oncology Comprehensive Assay von Illumina zu, der es ermöglicht, mit einer einzigen Probe 15 zielgerichtete Therapien zu steuern. Exact Sciences erhielt im Mai 2024 die Zulassung für Cologuard Plus, einen Multi-Target-Stuhl-DNA-Test mit erhöhter Adenom-Sensitivität. Referenzlaboratorien automatisieren nun mehr als 10.000 tägliche Proben mithilfe spurbasierter Systeme, die die Durchlaufzeit für Routinechemie von 48 Stunden auf unter 12 Stunden verkürzen. Module der künstlichen Intelligenz erkennen Gerätedrift in Echtzeit und lösen automatische Reflex-Tests aus, wodurch der Verifizierungsaufwand und die Fehlerquoten auf bis zu 0,02 % gesenkt werden. Kapitalinvestitionen von mehr als USD 5 Millionen pro Standort werden durch Arbeitseinsparungen und höhere Erstattungen für Begleitdiagnostika ausgeglichen, was den Markt für klinische Labordienstleistungen stärkt.

Ausbau der Krankenversicherung und der universellen Gesundheitsversorgung in Schwellenmärkten

Indiens Ayushman-Bharat-Programm schützt nun 500 Millionen Einwohner mit einem Familienschutz von INR 500.000 (ca. USD 6.000) und formalisiert die Nutzung diagnostischer Leistungen bei bisher nicht versicherten Bevölkerungsgruppen. Chinas 14. Fünfjahresplan hat CNY 1,2 Billionen (ca. USD 165 Milliarden) für die Gesundheitsinfrastruktur vorgesehen, mit dem Ziel, Labornetzwerke auf Kreisebene aufzubauen, die Proben an Provinzzentren weiterleiten. Südostasiatische Länder erproben Sozialversicherungspakete, die grundlegende Labordienstleistungen in die Primärversorgung einbinden und Laboratorien planbare Cashflows bieten, während die Preise unter nordamerikanischen Benchmarks gedeckelt werden. Um die Margen zu erhalten, skalieren Betreiber zentralisierte Verarbeitungszentren, setzen schlanke Personalmodelle ein und priorisieren Hochdurchsatz-Analysatoren, die die Kosten pro Test um bis zu 35 % senken. Der Markt für klinische Labordienstleistungen expandiert somit volumenmäßig, auch wenn die Stückpreise moderat gehalten werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungskürzungen und Preisdruck im Rahmen wertorientierter Versorgungsmodelle | −0.9% | Nordamerika (Medicare/Medicaid), Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge und sich weiterentwickelnde regulatorische Anforderungen für hochkomplexe Tests | −0.5% | Global, höchste Compliance-Belastung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken, die die Einführung cloudbasierter Laborinformationssysteme einschränken | −0.3% | Nordamerika und Europa; aufkommende Bedenken in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Point-of-Care-Tests, der die Volumina zentraler Laboratorien einschränkt | −0.6% | Nordamerika und Europa; selektive Auswirkungen im städtischen Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungskürzungen und Preisdruck im Rahmen wertorientierter Versorgungsmodelle

Das CMS schlug eine Kürzung von 3,4 % für den klinischen Laborgebührenplan 2026 vor, nachdem es zuvor eine 15%ige Kürzung im Jahr 2025 rückgängig gemacht hatte, was den anhaltenden Budgetdruck unterstreicht. Private Kostenträger folgen Medicare, indem sie zu 120–150 % der Medicare-Sätze erstatten, anstatt die in Rechnung gestellten Gebühren zu akzeptieren, und gleichzeitig Vorabgenehmigungshürden für genetische Panels einführen. Wertorientierte Verträge bündeln Diagnostik in pauschale Zahlungen und verlagern das Nutzungsrisiko auf Laboratorien, die die Testbestellung mit Datenanalysen und Ärztefortbildung steuern müssen. In Europa begrenzen nationale Gesundheitssysteme die Zahlungen für molekulare Assays und schränken das Umsatzwachstum durch Mixanreicherung ein. Laboratorien, die sich in Direktverbraucherkanäle und onkologische Spezialtests diversifizieren, gleichen Rückgänge teilweise aus, doch die Margen in der Routinechemie bleiben im gesamten Markt für klinische Labordienstleistungen unter Druck.

Strenge und sich weiterentwickelnde regulatorische Anforderungen für hochkomplexe Tests

Die FDA-Regel vom April 2024 schafft die Ausnahmeregelung für laborentwickelte Tests schrittweise ab und verlangt eine Marktzulassungsprüfung für Assays, die zuvor nur durch CLIA geregelt wurden, wobei die Einhaltung bis 2030 gestaffelt ist. Validierungskosten zwischen USD 500.000 und USD 5 Millionen pro Assay bedrohen Nischenlaboratorien ohne Kapital oder regulatorisches Fachwissen und beschleunigen damit die Marktkonsolidierung. Die europäische Verordnung über In-vitro-Diagnostika verschärft ebenfalls die Konformitätsbewertung, was einige Reagenzienhersteller dazu veranlasst, Produktlinien mit geringem Volumen aufzugeben, und Laboratorien zwingt, Methoden gemäß ISO 15189 neu zu validieren. Die jährliche Pflege des Qualitätssystems kostet mittelgroße Laboratorien USD 100.000–300.000 und belastet Betreiber in Schwellenmärkten überproportional. Diese Faktoren dämpfen die CAGR des Gesamtmarktes für klinische Labordienstleistungen trotz Volumenwachstums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Assays werden zu Umsatzkatalysatoren

Die klinische Chemie trug im Jahr 2025 mit 56,60 % zum Markt für klinische Labordienstleistungen bei, hauptsächlich getrieben durch Stoffwechselpanel- und Lipidtests, die für das Management chronischer Krankheiten zentral sind. Genetik und molekulare Diagnostik werden voraussichtlich mit einer CAGR von 9,50 % wachsen und alle anderen Modalitäten übertreffen, da Begleitdiagnostika Kostenträgerdeckung erhalten und Flüssigbiopsie-Plattformen die Überwachung minimaler Resterkrankungen ermöglichen. Immunologie und Serologie verzeichnen eine stabile Nachfrage für die Autoimmunprofilierung, während Mikrobiologie- und Zytologievolumina auf schnelle molekulare Plattformen verlagert werden, die eine Identifizierung innerhalb von Stunden liefern. Die Hämatologie bleibt durch automatisierte Differenzialblutbilder relevant, steht jedoch unter Preisdruck durch den klinischen Laborgebührenplan. Laboratorien, die in Sequenzierung der nächsten Generation und Bioinformatik investieren, können den Umsatz ohne proportionale Volumenzuwächse steigern, allerdings bei Kapitalkosten von über USD 10 Millionen pro Standort.

Die Einführung der Flüssigbiopsie verdeutlicht diesen Wandel. Der Assay zur Erkennung minimaler Resterkrankungen von Guardant Health verfolgt Tumor-DNA im Blut Monate bevor bildgebende Verfahren ein Rezidiv aufzeigen und bietet neue wiederkehrende Einnahmequellen aus der onkologischen Nachsorge. Exact Sciences' Cologuard Plus veranschaulicht weiter, wie nicht-invasives molekulares Screening Patienten erreichen kann, die eine Koloskopie ablehnen, obwohl Erstattungsverhandlungen andauern. Die Einführung der Massenspektrometrie in klinisch-chemischen Laboratorien verteidigt das Routinegeschäft durch höhere Spezifität bei Vitamin-D- und therapeutischen Medikamenten-Assays, wo Point-of-Care-Geräte an Genauigkeit mangeln. Die Balance zwischen hochmargigen, volumenschwachen molekularen Tests und preisgedrückten Routine-Assays ist zentral für die Aufrechterhaltung der Rentabilität im gesamten Markt für klinische Labordienstleistungen.

Nach Dienstleister: Unabhängige Laboratorien beschleunigen sich durch Outreach-Modelle

Krankenhausbasierte Laboratorien kontrollierten im Jahr 2025 53,70 % der Marktgröße für klinische Labordienstleistungen, angetrieben durch stationäre Akutversorgung und Stat-Tests. Eigenständige und unabhängige Laboratorien, die mit einer CAGR von 8,20 % wachsen, nutzen zentralisierte Verarbeitungszentren, direkte Arbeitgeberverträge und mobile Phlebotomie-Flotten, um Krankenhausgebühren zu unterbieten. Die Übernahme von LifeLabs durch Quest Diagnostics für CAD 1,35 Milliarden fügte 11 Millionen Patientenkontakte und grenzüberschreitende Infrastruktur hinzu und zeigt, wie Skaleneffekte Kostenvorteile liefern, mit denen Krankenhäuser nur schwer mithalten können. Labcorps Kauf von BioReference-Health-Assets für USD 237,5 Millionen stärkte seine Ausrichtung auf Spezialgebiete in der Frauengesundheit und Onkologie, wo die Erstattung höher ist und Vertragslaufzeiten über fünf Jahre hinausgehen.

Unabhängige Betreiber zentralisieren Volumina in Hochdurchsatz-Zentren, die die Kosten pro Test im Vergleich zu Krankenhauslaboratorien um 30–40 % senken, und bieten gleichzeitig Heimprobenentnahme an, die die Nichterscheinensrate der Patienten auf unter 5 % senkt. Krankenhäuser verteidigen ihren Anteil in notfallgetriebenen Umgebungen, verlieren jedoch ambulante Proben, da Ärzte aus Gründen der Bequemlichkeit und der Kosten unabhängige Laboratorien bevorzugen. Gesundheitskliniken im Einzelhandel und Laboratorien in Arztpraxen bieten Nischen-Point-of-Care-Dienste an, sind jedoch durch die Komplexität der CLIA-Vorschriften eingeschränkt. Der Markt für klinische Labordienstleistungen erlebt somit eine zweigleisige Entwicklung: Konsolidierung unter Referenzlaboratorien und die schrittweise Auslagerung nicht kritischer Krankenhausdiagnostik an effiziente externe Partner.

Nach Anwendung: Onkologietests liefern Premium-Wirtschaftlichkeit

Infektionskrankheitstests generierten im Jahr 2025 31,40 % des Umsatzes, unterstützt durch Atemwegspanels und obligatorische Tuberkulose-Screenings. Onkologie- und Tumormarkertests werden voraussichtlich mit einer CAGR von 10,70 % wachsen, was die zunehmende Einführung von Flüssigbiopsie, umfassendem genomischem Profiling und Früherkennungs-Assays widerspiegelt. Laboratorien, die Onkologietests anbieten, erhalten eine Erstattung, die 10–20-mal höher ist als bei routinemäßigen Infektionskrankheits-Screenings, was die Bruttomargen auch bei bescheidenen Volumina anhebt. Endokrinologie- und Stoffwechselpanels bleiben stabile Umsatzbeiträger, während kardiovaskuläre Tests durch fortgeschrittene Lipoproteinpartikelanalyse Differenzierung anstreben, da die Preise für Standard-Lipidpanels sinken.

Laboratorien für Arzneimittelentwicklung und klinische Studien berichten von zweistelligen Umsatzsteigerungen, da Sponsoren dezentralisierte Protokolle einführen, die zentrale Laboratorien zur Koordination der Fernprobenentnahme und nahezu in Echtzeit erfolgender Datenübermittlung benötigen. Guardant360 CDx erhielt im Jahr 2024 mehrere Zulassungen als Begleitdiagnostikum und zeigt, wie einzelne Assays mehrere Gentests ersetzen, die Kostenträgerakzeptanz verbessern und die Probenlogistik vereinfachen können. Laboratorien, die keine bioinformatischen Pipelines integrieren oder Partnerschaften mit onkologischen Praxen eingehen können, riskieren eine Marginalisierung. Folglich belohnt der Markt für klinische Labordienstleistungen Betreiber, die spezialisierte Onkologie-, Genetik- und Studiendienste mit skalierbarer Routinekapazität verbinden.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 41,3 % des Marktes für klinische Labordienstleistungen, dank fortschrittlicher molekularer Infrastruktur, hoher Durchdringung elektronischer Patientenakten und Medicare-Gebührenvolumina. Das Gesetz zum Schutz des Zugangs zu Medicare dämpft das Wachstum, da Erstattungskürzungen die Zahlungen für hochvolumige Chemietests um bis zu 30 % gesenkt haben, zusammen mit referenzbasierter Preisgestaltung privater Kostenträger, die die Margen einengt[3]Centers for Medicare & Medicaid Services, "Clinical Laboratory Fee Schedule Updates," cms.gov. Quest Diagnostics und Labcorp bearbeiteten zusammen mehr als 500 Millionen Anforderungen und nutzten ihre Größe, um Preisdruck abzufedern, während sie in mobile Phlebotomie und KI-gestützte Qualitätskontrolle investierten. Kanadas staatlich finanziertes Modell leitet Volumina an Provinzlaboratorien weiter, wobei die Integration von LifeLabs in Quest einen Präzedenzfall für grenzüberschreitende Dienstleistungsmodelle schafft. Betreiber streben danach, das langsamere Routinewachstum durch den Ausbau der Unterstützung für Flüssigbiopsie und dezentralisierte klinische Studien auszugleichen.

Das Wachstum des europäischen Marktes für klinische Labordienstleistungen wird durch nationale Referenzpreise eingeschränkt, die die Erstattung für hochkomplexe Assays deckeln, sowie durch die laufende Einhaltung der Verordnung über In-vitro-Diagnostika, die Reagenzienlieferketten belastet. SYNLAB und Eurofins betreiben zentralisierte Zentren in mehreren Ländern, um Akkreditierungskosten zu amortisieren und Qualitätssysteme zu harmonisieren. Deutschland und das Vereinigte Königreich schränken die Erstattung für molekulare Tests ein, sofern keine strengen klinischen Kriterien erfüllt sind, und bremsen damit das durch den Mix getriebene Umsatzwachstum. Dennoch bestehen Nischenmöglichkeiten in paneuropäischen klinischen Studienlaboratorien und in integrierten Radiologie-Labor-Angeboten, wie die Übernahme der Canberra Imaging Group durch Sonic Healthcare zeigt, die Pathologie und Bildgebung unter einheitlichen Verträgen zusammenführt.

Die Region Asien-Pazifik wird bis 2031 voraussichtlich eine CAGR von 7,84 % verzeichnen, angetrieben durch den Ausbau der universellen Gesundheitsversorgung in Indien und China sowie durch obligatorische Infektionskrankheits-Screenings für Visa- und Beschäftigungsverfahren. Indiens Ayushman Bharat und Chinas Infrastrukturkonjunkturprogramm injizieren große Volumina in den Markt für klinische Labordienstleistungen, zahlen jedoch 40–60 % unter nordamerikanischen Sätzen. Laboratorien konzentrieren sich daher auf Skaleneffekte, Reagenzienleasing-Outsourcing und den Einsatz von Automatisierung zur Aufrechterhaltung der Rentabilität. Japans alternde Bevölkerung und das obligatorische Screening-Programm für metabolisches Syndrom schaffen eine stabile Nachfrage nach Routinechemie, während private Laboratorien mit genomischen Screening-Paketen für wohlhabende Verbraucher experimentieren. Südostasiatische Pilotprojekte für Sozialversicherungspakete erweitern die Nutzerbasis weiter und machen die Region Asien-Pazifik zum am schnellsten wachsenden Beitragenden zu den globalen Volumina.

Im Nahen Osten und Afrika finden Greenfield-Investitionen im Rahmen öffentlich-privater Partnerschaften statt, die darauf abzielen, die Probentransitzeiten in abgelegenen Gebieten zu verkürzen, während Staaten des Golfkooperationsrats fortschrittliche molekulare Laboratorien zur Unterstützung des Medizintourismus finanzieren. Südamerikas Fortschritt hängt davon ab, dass Brasilien und Argentinien Anforderungsworkflows digitalisieren, um Stapelverarbeitung und zentralisierte Qualitätsüberwachung zu ermöglichen. Insgesamt prägen die geografische Streuung der Erstattungsmodelle, die Patientendemografie und die Infrastrukturbereitschaft eine diversifizierte Wachstumsmatrix im gesamten Markt für klinische Labordienstleistungen.

Wettbewerbslandschaft

Die fünf größten Marktteilnehmer – Quest Diagnostics, Labcorp, Sonic Healthcare, Eurofins Scientific und SYNLAB – erzielen zusammen etwa 35–40 % des globalen Umsatzes, was auf eine moderate Konzentration im Markt für klinische Labordienstleistungen hindeutet. Größere Akteure gleichen schrumpfende Margen in der Routinechemie durch den Erwerb von Spezialtest-Portfolios, Krankenhausoutreach-Verträgen und zentralen Labordienstleistungen aus. Quests Übernahme von LifeLabs für CAD 1,35 Milliarden fügte 11 Millionen Patientenkontakte hinzu und stärkte das Datenaustausch-Backbone für multinationale klinische Studien. Labcorps Kauf von BioReference-Assets in den Bereichen Frauengesundheit und Onkologie für USD 237,5 Millionen positionierte das Unternehmen weiter in hochmargigen Genetikpanels.

Technologieinvestitionen sind der neue Wettbewerbshebel. Laboratorien setzen KI-Qualitätskontrollmodule ein, die manuelle Verifizierungsaufgaben um bis zu 60 % reduzieren und die Probentriage automatisieren. Mobile Phlebotomie-Flotten wie QuestDirect und Pixel by Labcorp senken die Nichterscheinensrate auf unter 5 % und ermöglichen es Kostenträgern, Adhärenzgewinne bei der Überwachung chronischer Erkrankungen zu realisieren. Flüssigbiopsie bleibt ein umkämpfter Weißraum: Guardant Health und Natera beanspruchen frühe Positionen, aber Referenzlaboratorien lizenzieren Assays oder verfolgen ergänzende Akquisitionen, um Kapazitäten zu sichern.

Point-of-Care-Molekulargeräte von Abbott und Cepheid entziehen zentralen Laboratorien Volumina bei Atemwegs- und sexuell übertragbaren Infektionen. Als Reaktion darauf fördern Referenzlaboratorien hybride Modelle, die Vor-Ort-Schnelltests mit zentralisierter Sequenzierung der nächsten Generation kombinieren, um Marktanteile zu sichern. Kleine Speziallaboratorien betonen Panels für seltene Erkrankungen und Pharmakogenomik, stehen jedoch durch die FDA-Regel für laborentwickelte Tests vor existenziellen Risiken, die die Einstiegskosten für hochkomplexe Assays erhöhen. Größe, Automatisierung und Spezialdiversifizierung bleiben entscheidend für die Aufrechterhaltung der Rentabilität im gesamten Markt für klinische Labordienstleistungen.

Branchenführer im Bereich klinische Labordienstleistungen

Sonic Healthcare Limited

Eurofins Scientific SE

SYNLAB International GmbH

Labcorp

Quest Diagnostics Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Corewell Health und Quest Diagnostics gaben den Abschluss ihrer Joint-Venture-Vereinbarung bekannt. Die Partnerschaft zielt darauf ab, den Zugang zu innovativen, hochwertigen und erschwinglichen Labordienstleistungen in Michigan zu erweitern. Diese Zusammenarbeit ist Teil ihrer Bemühungen, die Gesundheitsversorgung in der Region zu verbessern.

- August 2025: Quest Diagnostics schloss die Übernahme ausgewählter klinischer Testaktiva von Spectra Laboratories, einer Abteilung von Fresenius Medical Care, ab. Dieser Schritt stärkt die Fähigkeit von Quest, dialysebezogene Testdienstleistungen für unabhängige Dialysekliniken anzubieten.

- Mai 2025: Bayer lancierte sein neues Imaging Core Lab, Centafore, das auf über 25 Jahren Unterstützung klinischer Studien aufbaut. Das Unternehmen bietet nun maßgeschneiderte Bildgebungsdienstleistungen für externe Kunden in verschiedenen Therapiebereichen und Entwicklungsphasen an.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für klinische Labordienstleistungen als patientenorientierte diagnostische Tests an Blut, Gewebe oder anderen Proben, die Screening, Diagnose oder Überwachung in der stationären und ambulanten Versorgung unterstützen. Der Umfang umfasst Routinechemie, Hämatologie, Immunologie, Mikrobiologie, Zytologie sowie molekulare oder genetische Tests, die von Krankenhaus-, unabhängigen und öffentlichen Gesundheitslabors für den Zeitraum 2019–2030 erbracht werden.

Zentrallabore, die ausschließlich Forschungs- oder klinische Studienproben verarbeiten, ohne Ergebnisse an behandelnde Kliniker zurückzumelden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Testtyp

- Klinische Chemie

- Immunologie / Serologie

- Mikrobiologie & Zytologie

- Genetik / Molekulare Diagnostik

- Hämatologie

- Andere Testtypen

- Nach Dienstleister

- Krankenhausbasierte Laboratorien (stationär & ambulant)

- Eigenständige / unabhängige Laboratorien

- Andere Dienstleister

- Nach Anwendung

- Infektionskrankheitstests

- Onkologie & Tumormarkertests

- Endokrinologie & Stoffwechselstörungspanels

- Kardiovaskuläre & Lipidtests

- Arzneimittelentwicklung & Unterstützung klinischer Studien

- Andere Anwendungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen Labordirektoren, Referenzlabor-Manager, Pathologen und medizinische Fachkräfte von Kostenträgern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika, um Erstattungsverschiebungen, Margendruck und die Akzeptanz molekularer Tests zu bestätigen, die durch reine Schreibtischarbeit allein nicht ermittelt werden können.

Desk Research

Mordor-Analysten beginnen mit der Auswertung des WHO Global Health Observatory, des CDC National Center for Health Statistics, der CMS Medicare-Gebührenverzeichnisse, der ECDC-Dashboards und der OECD Health Data. Anschließend werden Geschäftsberichte, Regulierungseinreichungen und begutachtete Fachartikel einbezogen. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva liefern verifizierte Umsatzaufteilungen und Expansionsnachrichten. Die genannten Quellen veranschaulichen den Referenzstapel, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Modell verknüpft nationale Gesundheitsausgaben mit verarbeiteten Testzahlen und berücksichtigt dabei Testmix, Erstattungspläne und Screening-Intensität. Gezielte Bottom-up-Überprüfungen – gemittelter Verkaufspreis multipliziert mit Testzahlen – verankern die Gesamtwerte. Zu den wesentlichen Treibern zählen die Prävalenz chronischer Erkrankungen, die Durchdringung der Molekulardiagnostik, Kostenträgerrevisionen, Automatisierungsausgaben und die Arztbesuchsdichte. Eine multivariate Regression, die unter drei Makroszenarien einem Stresstest unterzogen wurde, projiziert die Werte bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Flags, Varianzprüfungen und Peer-Review. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen politischen Änderungen, und eine abschließende Überprüfung erfolgt vor der Kundenfreigabe.

Warum Mordors Ausgangsbasis für klinische Labordienstleistungen Bestand hat

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen nicht übereinstimmende Dienstleistungsmixe, Währungen und Stichtage wählen. Dennoch halten unsere disziplinierten Abgrenzungen die Zahlen fundiert und aktuell, wenn die wesentliche Aussage schließlich vorliegt.

Diese Vergleiche zeigen, dass Mordor Intelligence durch jährliche Aktualisierungen, szenariogetestete Treiber und klare Dienstleistungsgrenzen eine ausgewogene Ausgangsbasis bietet, der Entscheidungsträger vertrauen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 295,90 Mrd. | Mordor Intelligence | |

| USD 237,76 Mrd. | Regionale Unternehmensberatung A | Schließt genetische Panels aus; basiert auf Nutzungsquoten von 2023 |

| USD 291,01 Mrd. | Fachzeitschrift B | Kombiniert zentrale Studienlabore; wendet ein flaches ASP-Wachstum an |

| USD 274,21 Mrd. (2024) | Branchenverband C | Verwendet Volumina aus der Zeit vor COVID und einen konservativen CAGR-Übertrag |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für klinische Labordienstleistungen bis 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einer CAGR von 6,49 % wachsen und von USD 315,14 Milliarden im Jahr 2026 auf USD 431,56 Milliarden bis 2031 expandieren.

Welche Testmodalität wächst am schnellsten?

Genetik und molekulare Diagnostik wird voraussichtlich eine CAGR von 9,50 % verzeichnen, angetrieben durch FDA-zugelassene Begleitdiagnostika und wachsende Kostenträgerdeckung.

Warum gewinnen unabhängige Laboratorien gegenüber krankenhausbasierten Laboratorien an Boden?

Unabhängige Laboratorien zentralisieren die Verarbeitung, nutzen mobile Phlebotomie und schließen direkte Verträge mit Arbeitgebern ab, was Kosten pro Test ermöglicht, die 30–40 % unter denen der meisten Krankenhauslaboratorien liegen.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,84 %, angetrieben durch den Ausbau der universellen Gesundheitsversorgung in Indien und China sowie obligatorische Infektionskrankheits-Screening-Programme.

Wie werden neue FDA-Vorschriften laborentwickelte Tests beeinflussen?

Die FDA-Regel von 2024 verlangt eine Marktzulassungsprüfung für hochkomplexe Assays und fügt USD 500.000 bis USD 5 Millionen an Validierungskosten pro Test hinzu, was die Branchenkonsolidierung wahrscheinlich beschleunigen wird.

Welche jüngsten Technologiezulassungen gestalten die onkologische Diagnostik neu?

Die FDA-Zulassung des TruSight Oncology Comprehensive Assay von Illumina und die Genehmigung von Exact Sciences Cologuard Plus erweitern den Zugang zu umfassendem genomischem Profiling und nicht-invasivem Krebsscreening.

Seite zuletzt aktualisiert am: