Größe und Marktanteil des nigerianischen Marktes für klinische Labordienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

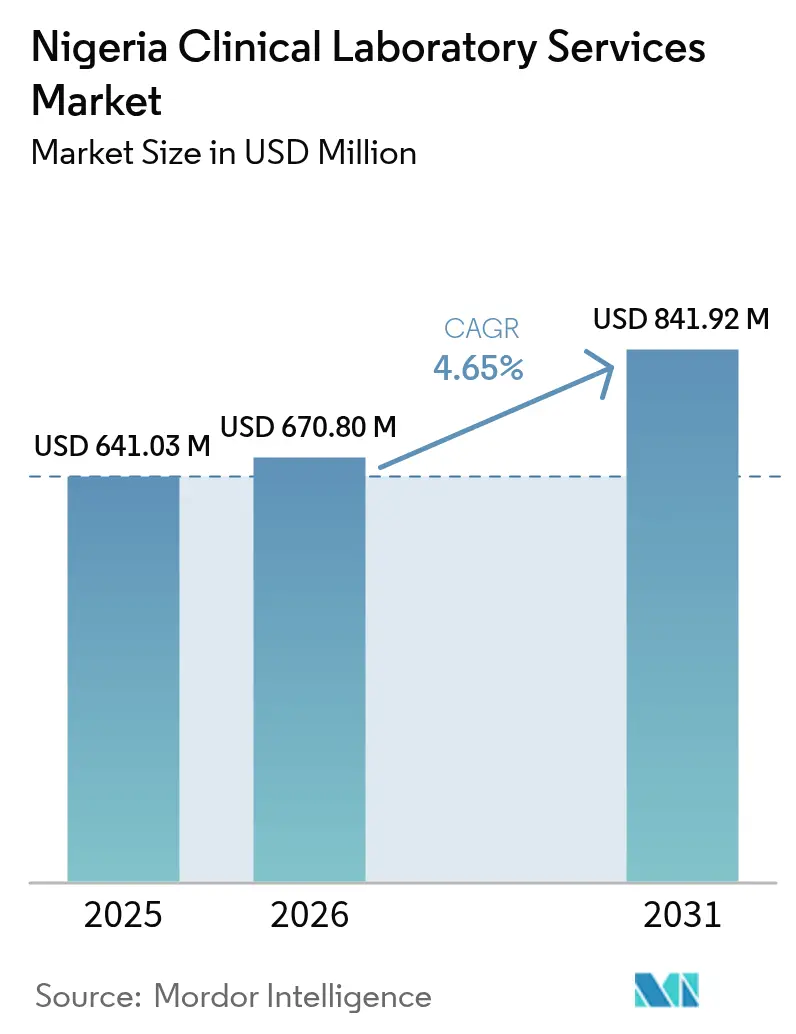

| Marktgröße im Basisjahr (2025) | 641.03 Millionen US-Dollar |

| Marktgröße (2026) | 670.8 Millionen US-Dollar |

| Marktgröße (2031) | 841.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nigerianischen Marktes für klinische Labordienstleistungen von Mordor Intelligence

Die Größe des nigerianischen Marktes für klinische Labordienstleistungen wird voraussichtlich von 641,03 Millionen USD im Jahr 2025 auf 670,8 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,65 % über den Zeitraum 2026–2031 voraussichtlich 841,92 Millionen USD erreichen. Die anhaltende Nachfrage resultiert aus der doppelten Krankheitslast, der steigenden Krankenversicherungsquote und kontinuierlichen öffentlich-privaten Investitionen, die die Diagnoseinfrastruktur modernisieren. Währungsvolatilität und ein Anstieg der Antibiotikakosten um 1.100 % nach dem Rückzug multinationaler Pharmaunternehmen haben die Margen komprimiert, dennoch stiegen die Testvolumina, da Kliniker die evidenzbasierte Versorgung intensivierten, um Medikamentenengpässe auszugleichen. Die Einführung von Technologien, insbesondere Laborinformationssystemen und Point-of-Care-Plattformen, verbesserte die Durchlaufzeiten in städtischen Zentren, während KI-gestützte Analysen begannen, in Screening-Workflows für diabetische Retinopathie einzudringen. Trotz Einschränkungen bei der Belegschaft – Nigeria verfügt nur über 55.000 Ärzte für 220 Millionen Einwohner – halfen Aufgabenteilung, Telepathologie und zentralisierte Referenznetzwerke den Laboren, die Dienstleistungskontinuität aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

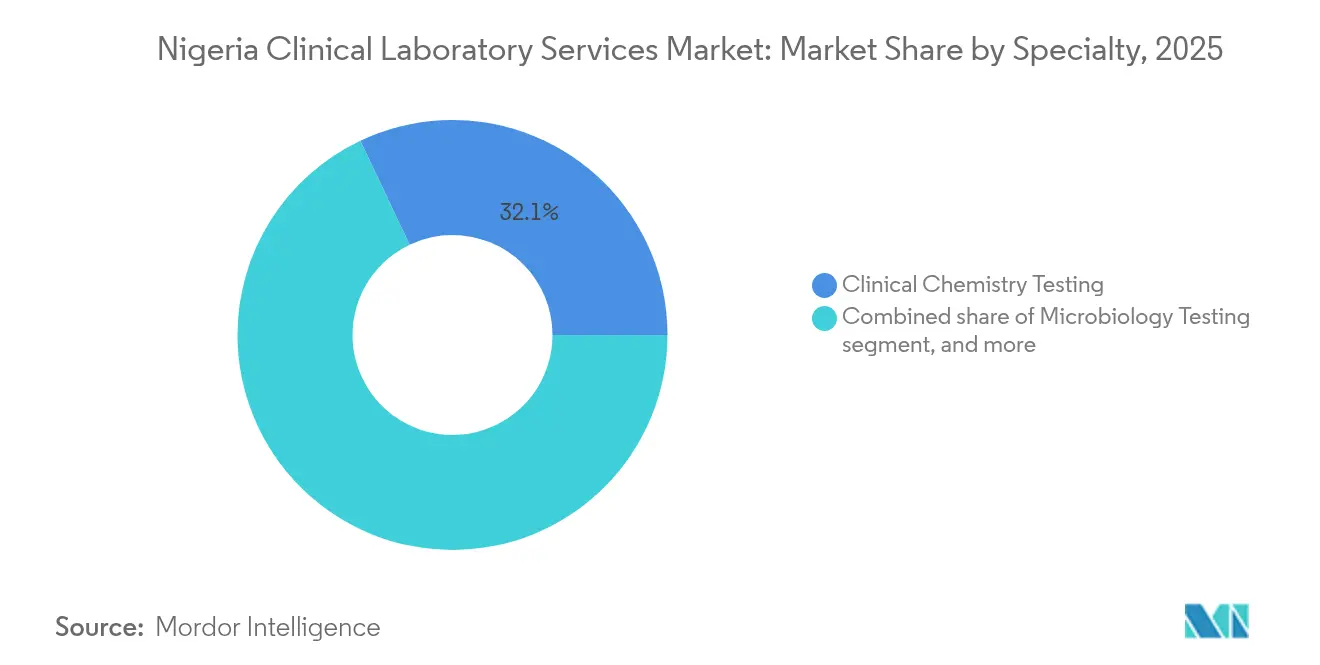

- Nach Fachgebiet führte die klinische Chemie im Jahr 2025 mit einem Umsatzanteil von 32,05 %; genetische und molekulare Tests werden bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen.

- Nach Anbietertyp entfielen im Jahr 2025 59,10 % des Marktanteils des nigerianischen Marktes für klinische Labordienstleistungen auf unabhängige Labore und Referenzlabore, während krankenhausbasierte Labore bis 2031 mit einer CAGR von 6,08 % expandieren.

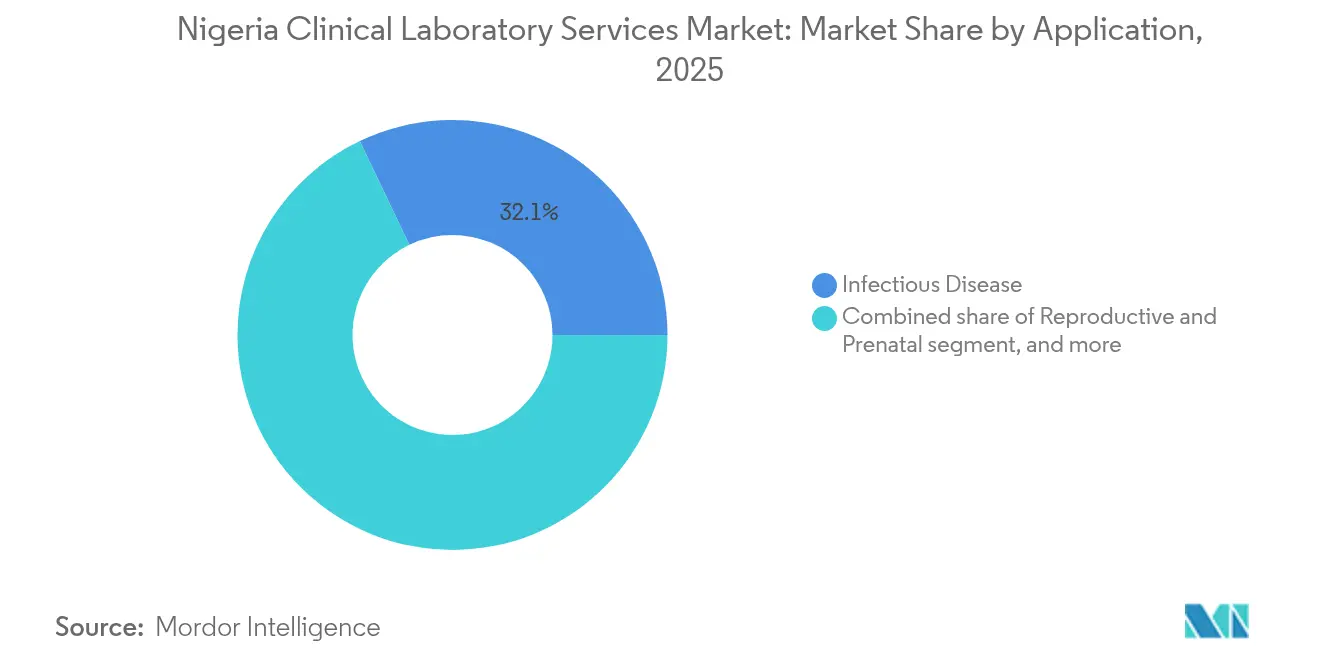

- Nach Anwendung entfielen im Jahr 2025 32,10 % der Marktgröße des nigerianischen Marktes für klinische Labordienstleistungen auf Tests für Infektionskrankheiten; Tests für nicht übertragbare Krankheiten werden bis 2031 voraussichtlich eine CAGR von 7,14 % verzeichnen.

- Nach Testtyp entfielen im Jahr 2025 55,12 % der Marktgröße des nigerianischen Marktes für klinische Labordienstleistungen auf Routinetests; spezialisierte und esoterische Tests werden voraussichtlich bis 2031 mit einer CAGR von 6,52 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nigerianischen Marktes für klinische Labordienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krankheitslast und Diagnosenachfrage | +1.2% | Lagos, Kano, Rivers | Mittelfristig (2–4 Jahre) |

| Ausweitung öffentlich-privater Investitionen im Gesundheitswesen | +0.9% | Lagos, Abuja, Port Harcourt | Langfristig (≥ 4 Jahre) |

| Wachsende Krankenversicherungsabdeckung | +0.7% | Landesweit | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Technologien und Point-of-Care-Technologien | +0.8% | Städtische Zentren mit Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Durch Diaspora-Überweisungen getriebene Gesundheitsausgaben | +0.5% | Südwesten und Südosten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Qualitäts- und Akkreditierungsinitiativen | +0.6% | Tertiäre Einrichtungen landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krankheitslast und Diagnosenachfrage

Nigerias gleichzeitiger Kampf gegen Infektionskrankheiten und nicht übertragbare Krankheiten bildet die Grundlage für strukturelles Wachstum im nigerianischen Markt für klinische Labordienstleistungen. Die Malaria-Positivitätsrate überstieg 2024 in mehreren Bundesstaaten 52,4 %, während die GeneXpert-Abdeckung für Tuberkulose von 7,4 % im Jahr 2015 auf 66 % im Jahr 2023 anstieg, was auf aggressive Programme zur Fallfindung hinweist. Gleichzeitig nahm die Prävalenz von Herz-Kreislauf-Erkrankungen zu, doch nur 31,6 % der Tertiärkrankenhäuser lieferten Herzmarker-Ergebnisse innerhalb des empfohlenen Einstunden-Fensters[1]F. Mbonu et al., "Studie zur Durchlaufzeit von Herzmarkern," African Journal of Health Sciences, ajhsjournal.org. Virale Hepatitis-Raten – 6,9 % für Hepatitis B und 4,8 % für Hepatitis C – erfordern eine kontinuierliche Überwachung der Viruslast. Das Bevölkerungswachstum auf 440 Millionen bis 2050 erhöht den Druck auf bestehende Labore und veranlasst zur Netzwerkerweiterung und Einführung von Hochdurchsatz-Analysatoren. Insgesamt übersetzen sich diese epidemiologischen Trends in eine dauerhafte Nachfrage nach multidisziplinären Tests, die den nigerianischen Markt für klinische Labordienstleistungen vor konjunkturellen Wirtschaftsschwankungen schützt.

Ausweitung öffentlich-privater Investitionen im Gesundheitswesen

Die Nationale Initiative zur Erneuerung und Investition im Gesundheitssektor katalysiert 3 Milliarden USD an gemischter Finanzierung und leitet Mittel in 3.000 geplante Primärversorgungszentren mit Grundlaboren. Die Bundeshaushaltsallokation für das Gesundheitswesen stieg 2023 um 41,5 %, einschließlich ₦37 Milliarden für Einrichtungsmodernisierungen. Privates Kapital folgt: Eine in Lagos ansässige Kette sicherte sich 2 Millionen USD für die Netzwerkerweiterung, während ein internationaler IVD-Hersteller 2023 ein Zentrum für antimikrobielle Stewardship in Nigeria einrichtete und damit fortschrittliche phänotypische Testkapazitäten nach Westafrika brachte. Grenzüberschreitende Partnerschaften senken die Beschaffungskosten für Geräte, ermöglichen Mengenrabatte bei Reagenzien und beschleunigen die Verfolgung der ISO-15189-Akkreditierung. Dieser Investitionsschwung unterstützt langfristiges Volumenwachstum, auch wenn makroökonomische Risiken bestehen bleiben.

Wachsende Krankenversicherungsabdeckung

Die Umsetzung des Gesetzes über die Nationale Krankenversicherungsbehörde im Jahr 2022 verändert die Zahlungsströme im nigerianischen Markt für klinische Labordienstleistungen. Der Fonds für vulnerable Gruppen zielt auf 83 Millionen Bürger ab und könnte die versicherte Basis verdoppeln sowie die aktuelle Quote der Eigenausgaben von 76 % senken. Frühe Einsätze des Grundversorgungsfonds in nördlichen Bundesstaaten steigern bereits die Inanspruchnahme von Vorsorgeuntersuchungen und die Häufigkeit der Überwachung chronischer Krankheiten. Labore gestalten ihre Abrechnungsschnittstellen um, um Anspruchsverwaltungsmodule zu integrieren, Erstattungszyklen zu verkürzen und den Cashflow zu verbessern. Eine breitere Abdeckung fördert Vorsorgetests und Langzeitmanagement-Panels für Krankheiten und unterstützt ein stetiges Volumenwachstum im nächsten Jahrzehnt.

Einführung digitaler Technologien und Point-of-Care-Technologien

Die Digitalisierung schreitet von isolierten Laborinformationssystemen zu integrierten, cloudbasierten Plattformen voran, die eine bidirektionale Konnektivität mit elektronischen Gesundheitsakten in Tertiärkrankenhäusern in Lagos und Abuja ermöglichen. Eine landesweite Bereitschaftsprüfung identifizierte eine Verbesserung der LIS-Einführungswerte um 35 Punkte zwischen 2022 und 2024. Mobile Diagnosehubs nutzen leichte Analysatoren und Satellitenkonnektivität und verkürzen die Probentransportzeiten für Patienten im ländlichen Raum erheblich. Point-of-Care-Glukosemessgeräte und Urin-Teststreifen sind nun in 68 % der untersuchten Einrichtungen Standard, doch weniger als 56 % führen kontinuierliche Qualitätskontrollprotokolle. KI-gestützte Analysatoren, wie eine ophthalmologische Screening-Plattform mit dem Ziel, bis 2027 5 Millionen Nigerianer zu testen, versprechen, den Fachkräftemangel auszugleichen und die Diagnosegenauigkeit zu erhöhen. Die Regulierungsbehörden haben Validierungschecklisten aktualisiert, um Cybersicherheits- und Datenschutzprotokolle einzubetten und Innovation mit Patientensicherheitsmandaten in Einklang zu bringen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte qualifizierte Arbeitskräfte und Infrastruktur | −0.8% | Ländliche und nördliche Regionen | Langfristig (≥ 4 Jahre) |

| Herausforderungen in der Lieferkette und bei der Stromversorgungszuverlässigkeit | −0.6% | Landesweit, akut in nördlichen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Währungsschwankungen erhöhen die Inputkosten | −0.5% | Importabhängige Einrichtungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische und qualitätsbezogene Aufsicht | −0.4% | Mehrere Behörden landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte qualifizierte Arbeitskräfte und Infrastruktur

Die Ärztedichte liegt bei 1:4.000, weit unter dem WHO-Ziel von 1:600, da in den letzten fünf Jahren 15.000–16.000 Kliniker emigriert sind. Ausbildungsprogramme für Labortechnologen nehmen weniger als 2.100 Absolventen pro Jahr auf, was eine wachsende Qualifikationslücke hinterlässt. Gehaltsunterschiede – das inländische Gehalt liegt zwischen 2.000 und 4.000 USD pro Jahr im Vergleich zu 60.000 USD im Vereinigten Königreich – fördern die Abwanderung. Gerätemangel verstärkt den Druck auf die Belegschaft: Nur 55,9 % der Tertiärkrankenhäuser betreiben funktionsfähige Herzmarker-Analysatoren, und 43 % verfügen nicht über unterbrechungsfreie Stromversorgung, die für die Kühlkettenlagerung von Reagenzien entscheidend ist. Ländliche Diagnosezentren tragen die Hauptlast der Engpässe, was die Proben-zu-Ergebnis-Zeiten über klinisch nützliche Fenster hinaus verlängert. Ohne beschleunigte Ausbildungsstipendien und Bindungsanreize riskiert die nigerianische Branche für klinische Labordienstleistungen Kapazitätsengpässe, die das langfristige Wachstum hemmen.

Herausforderungen in der Lieferkette und bei der Stromversorgungszuverlässigkeit

Labore importieren 79 % der Analysatoren, Reagenzien und Verbrauchsmaterialien, was sie der Devisenvolatilität aussetzt, die die Kosten in die Höhe trieb, als die Naira 2024 um 55 % gegenüber dem US-Dollar abwertete[2]Zentralbank von Nigeria, "Statistiken des Devisenmarktes 2024," cbn.gov.ng. Der Rückzug multinationaler Pharmadistributoren im Jahr 2024 störte Just-in-time-Lieferpipelines für Reagenzien und zwang Labore, Sechsmonatsvorräte im Voraus zu bestellen, wodurch Betriebskapital gebunden wurde. Die Zuverlässigkeit des nationalen Stromnetzes lag bei 68 % Betriebszeit, was Einrichtungen dazu zwang, auf Dieselgeneratoren zurückzugreifen, die die Energiekosten pro Test um 11 % erhöhten. Kühlkettenausfälle führten während der Malaria-Hochsaison 2023 in peripheren Laboren zu einem Reagenzienverlust von 7,3 %. NAFDAC hat begonnen, einen Schnellkanal für IVD-Importe zu erproben, der auf die WHO-Vorqualifizierung abgestimmt ist, um Zollverzögerungen um die Hälfte zu reduzieren, doch die Skalierung steht noch aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fachgebiet: Molekulare Tests beschleunigen die Präzisionsmedizin

Die klinische Chemie behielt im Jahr 2025 einen Umsatzvorsprung von 32,05 % im nigerianischen Markt für klinische Labordienstleistungen und unterstreicht die Rolle der Kategorie im Diabetes-, Nieren- und Lipidprofilmanagement. Die Dominanz des Segments wird durch automatisierte Analysatoren angetrieben, die 400–600 Tests pro Stunde durchführen können und die Kosten pro Test minimieren. Die molekulare Diagnostik verzeichnete jedoch eine CAGR von 6,31 % und verändert die Wachstumstrajektorien im hochmargigen Bereich. Genetische Screening-Programme für Sichelzellenerkrankungen und Onkologie-Panels gewannen nach der Einrichtung des Zentrums für Humanvirologie und Genomik in Lagos politischen Rückhalt. Bundesbeschaffungsvereinbarungen senkten die PCR-Reagenzienpreise um 18 % und lösten die Einführung in 27 weiteren Tertiärzentren aus. Nukleinsäuretests für Infektionskrankheiten decken nun 66 % der Tuberkulose-Fallerkennung ab, während neu entstehende Einrichtungen für Sequenzierung der nächsten Generation 2024 Nigerias erste Dashboards zur genomischen Überwachung von Krankheitserregern produzierten. Die Marktgröße des nigerianischen Marktes für klinische Labordienstleistungen für molekulare Diagnostik wird daher voraussichtlich stetig steigen, da die Kapazitäten ausgebaut und die Kostenkurven sinken.

Paralleles Wachstum durchdringt Mikrobiologie, Hämatologie und Immunologie. Der Mikrobiologieumsatz stieg nach einer nationalen Ausweitung der molekularen Tuberkulosediagnostik, die die Testdurchlaufzeit auf 3 Stunden verkürzte. Die Hämatologienachfrage bleibt an das Malaria- und Sichelzellenmanagement gebunden; die Eröffnung eines dedizierten Hämoglobinopathie-Labors in Awka erweiterte spezialisierte Durchflusszytometrie-Tests über Lagos hinaus. Das Immunologiewachstum ist in der HIV-Viruslastüberwachung verankert, wobei die Reagenzienpackungspreise unter Sammelkaufprogrammen um 12 % sanken. Zytologie- und Pathologiedienstleistungen hinken aufgrund eines Pathologen-zu-Bevölkerungs-Verhältnisses von 1:250.000 hinterher, aber Pilotprojekte zur Fernablesung von Präparaten könnten latente Nachfrage erschließen. Da sich Krankheitsprofile diversifizieren, werden multidisziplinäre Labore, die Proben durch Chemie-, Immunoassay- und Molekularlinien leiten können, eine Prämie erzielen und die Wettbewerbsdifferenzierung vertiefen.

Nach Anbieter: Unabhängige Netzwerke behalten Skalierungsvorteil

Unabhängige Labore und Referenzlabore beherrschten 2025 59,10 % des Marktanteils des nigerianischen Marktes für klinische Labordienstleistungen und nutzten Hub-and-Spoke-Logistik, Markenvertrauen und Direktvermarktung an Verbraucher. Führende Ketten verarbeiten jährlich über 2 Millionen Tests und bieten 360-Grad-Menüs von der Hämatologie bis zur hochauflösenden Genomik. Die Kosteneffizienz resultiert aus zentralisierten Hochdurchsatz-Analysatoren und Reagenzien-Großeinkaufsverträgen, die enge Margen pro Test bei gleichzeitiger Aufrechterhaltung der Rentabilität ermöglichen. Krankenhausbasierte Labore, die historisch durch Kapitalbudgets eingeschränkt waren, profitieren nun von zweckgebundenen Infrastrukturmitteln im Rahmen der Gesundheitserneuerungsinitiative und verzeichnen eine CAGR von 6,08 % sowie die Schließung von Versorgungslücken in stadtnahen Gebieten.

Partnerschaftsmodelle vervielfältigen sich, da private Labore Managed-Service-Vereinbarungen mit öffentlichen Krankenhäusern abschließen und Analysatoren im Austausch für garantierte Mindestvolumina installieren. Telepathologie-Netzwerke leiten histologische Präparate an Referenzzentren weiter und erweitern die Servicebreite ohne Vollzeit-Pathologen vor Ort. Die dem nigerianischen Markt für klinische Labordienstleistungen zugeschriebene Marktgröße für krankenhausintegrierte Betriebe wird voraussichtlich steigen, da Tertiärzentren auf ISO 15189 aufrüsten, um die Transplantationsbereitschaftsmetriken zu verbessern. Die Migration des Gewinnpools hin zu Krankenhauslaboren könnte jedoch begrenzt bleiben, bis die Erstattungstarife mit den Echtzeit-Wechselkursschwankungen übereinstimmen. Unabhängige Netzwerke wirken dem entgegen, indem sie Hausbesuche zur Probenentnahme und digitale Ergebnisportale integrieren und ihre Marktposition stärken.

Nach Anwendung: Panels für chronische Krankheiten überholen den traditionellen Infektionsfokus

Tests für Infektionskrankheiten generierten 2025 noch 32,10 % des Umsatzes, doch ihr Anteil sinkt, da Panels für nicht übertragbare Krankheiten an Bedeutung gewinnen. Urbanisierung und Ernährungsveränderungen trieben die Diabetesprävalenz bei Erwachsenen über 6 % und ließen die HbA1c-Testaufträge 2024 um 14 % anschwellen. Panels für kardiovaskuläre Risiken, bestehend aus Lipidprofilen, hochsensitivem CRP und Herzmarker-Assays, wuchsen trotz Reagenzienpreisanstiegen um 11 % im Jahresvergleich. Folglich wird die dem nigerianischen Markt für klinische Labordienstleistungen zuzurechnende Marktgröße für Anwendungen bei nicht übertragbaren Krankheiten mit einer CAGR von 7,14 % am schnellsten wachsen. Auch die Volumina der pränatalen Vorsorge stiegen, verbunden mit staatlich finanzierten Kampagnen zur Reduzierung der Müttersterblichkeit, die frühe pränatale Blutuntersuchungen vorschreiben.

Die Onkologiediagnostik bleibt noch in den Anfängen, ist aber vielversprechend. Schätzungsweise 125.000 neue Krebsfälle im Jahr 2024 kurbelten die Nachfrage nach Tumormarker-Panels, HER2-Immunhistochemie und Flüssigbiopsie-Pilotprojekten an, obwohl Fachkräftemangel die Kapazitäten weiterhin einschränkt. Wellness-Testpakete wurden durch steigende betriebliche Krankenversicherungsabdeckung breiter, wobei Vitamin-D-, Schilddrüsen- und Hormonprofile in routinemäßige Gesundheitschecks für Führungskräfte eingebettet wurden. Teilsegmente für Infektionskrankheiten entwickeln sich selbst weiter: Multiplex-Panels für respiratorische Krankheitserreger und Dengue-RT-PCR füllen Lücken in der Differenzialdiagnose, da der Klimawandel die Verbreitungskarten vektorübertragener Krankheiten aktualisiert. Labore, die sich in umfassende Panels für chronische Krankheiten diversifizieren und gleichzeitig starke Infektionskrankheitsfähigkeiten behalten, werden ausgewogene Einnahmequellen erschließen, die gegen saisonale Schwankungen resistent sind.

Nach Testtyp: Spezialisierte und esoterische Tests erschließen Margenvorteile

Routinetests machten 2025 55,12 % des Gesamtvolumens aus, dominiert von vollständigen Blutbildern, Elektrolyten und Urinanalysen. Die Automatisierung dieser Tests erreichte in städtischen Zentren eine Durchdringung von 85 % und erzielte variable Kosten von unter 1 USD pro Test. Spezialisierte und esoterische Tests – Zytokin-Panels, pharmakogenomische Assays und Sequenzierung der nächsten Generation – verzeichneten jedoch eine CAGR von 6,52 % und übertrafen damit das Wachstum von Routinetests bei weitem. Hochkomplexe Tests weisen Bruttomargen von über 45 % auf, verglichen mit 22 % bei Routine-Panels, was für gewinnorientierte Anbieter eine attraktive Mischverschiebung darstellt. Die dem nigerianischen Markt für klinische Labordienstleistungen zugeschriebene Marktgröße für spezialisierte Tests wird bis 2030 voraussichtlich verdoppelt, da Onkologen und Rheumatologen molekulare Biomarker in Behandlungspfade integrieren.

Die Einführung von Point-of-Care-Geräten fügt Nuancen hinzu: Point-of-Care-Geräte liefern schnelle Glukose- und Troponin-Messwerte in Notaufnahmen, können aber die Volumina zentralisierter Labore erodieren, wenn sie nicht zur Datenkonsolidierung in Laborinformationssysteme integriert werden. Umfragedaten zeigen, dass nur 56 % der Einrichtungen tägliche Point-of-Care-Qualitätsprüfungen durchführen, was die Ergebnisvariabilität riskiert. Die Integration von Middleware, die Point-of-Care- und Kernlabordaten harmonisiert, bleibt eine Priorität, um diagnostische Silos zu vermeiden. Die Nachfrage nach spezialisierten Tests treibt auch die Logistikentwicklung voran; Kühlkettenanforderungen und Einschränkungen der Probenstabilität veranlassen Referenzlabore, regionale Mini-Hubs mit −80 °C-Gefriergeräten einzurichten. Folglich prägt die Diversifizierung des Testtyps Beschaffungsstrategien, Personalmodelle und Kapitalinvestitionshorizonte.

Regulatorisches Umfeld

Klinische Labordienstleistungen in Nigeria werden hauptsächlich vom Medical Laboratory Science Council of Nigeria (MLSCN) reguliert, der im Rahmen des MLSCN Act (Act No. 11 of 2003) gegründet wurde. Der MLSCN überwacht die Registrierung, Inspektion und Akkreditierung öffentlicher und privater medizinischer Labore und reguliert die medizinische Labortätigkeit durch die Registrierung von Fachkräften und die Durchsetzung von Berufsverhaltensregeln (einschließlich der 2018 Rules of Professional Conduct). Marktseitig müssen Einrichtungen, die medizinische Labordienstleistungen anbieten, bei der MLSCN registriert sein, und Labore müssen von einem lizenzierten Medical Laboratory Scientist geleitet werden. Dies schafft ein klares Compliance-Tor für neue Einrichtungen und Netzwerkerweiterungen.

Umfassendere Standards für das Gesundheitssystem und die Aufsicht über Einrichtungen sind im nationalen Rahmenwerk verankert, das durch den National Health Act (2014) geschaffen wurde, einschließlich Standards für die Gesundheitsdienstleistung und Mechanismen wie den Basic Health Care Provision Fund, die die Testnutzung in öffentlichen Programmen beeinflussen. Auf der Inputseite unterliegen diagnostische Laborreagenzien und Chemikalien ebenfalls der MLSCN-Aufsicht in Bezug auf Herstellung, Import, Verkauf und Lagerhaltung. In-vitro-Diagnostik (IVD)-Validierungsprozesse werden durch MLSCN-Arbeitsabläufe unterstützt, einschließlich Gebührenzahlungen über die Remita-Plattform. Insgesamt folgt das Laborwachstum den Lizenzierungs-, Inspektionstakten und Dokumentationsanforderungen, zusammen mit Makro-Initiativen zur Verbesserung der Servicequalität und Standardisierung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der klinischen Labordienstleistungen in Nigeria beginnt bei IVD-Herstellern und -Distributoren, die Analysegeräte, Reagenzien und Verbrauchsmaterialien in ein importabhängiges Ökosystem liefern. Die Beschaffung fließt dann über unabhängige Referenznetzwerke, Krankenhauslabore und eigenständige Einrichtungen. Die regulatorische Steuerung ist vorgelagert eingebettet: Die MLSCN reguliert die Labortätigkeit und überwacht auch Aspekte der Produktion, des Imports, des Verkaufs und der Lagerhaltung von Diagnostikreagenzien, was das Onboarding von Anbietern und die Compliance-Last für Bestandsflüsse prägt.

Operativ wandeln Labore Inputs über prä-analytische Schritte (Patientenzugang und Probenentnahme), analytische Schritte (Tests auf Kernlabor- und Point-of-Care-Plattformen) und post-analytische Schritte (Ergebnisvalidierung, Berichterstattung und Übermittlung an Ärzte oder Patienten) in Routine- und Spezialtestdienstleistungen um. Laborinformationssysteme und digitale Berichtstools unterstützen diese Schritte in städtischen Zentren zunehmend. Distribution und Zugang hängen von der Probenbewegung und der Netzwerkgestaltung ab, wobei das National Integrated Specimen Referral Network (NiSRN) Drittanbieter-Logistikdienstleister einsetzt, um Proben zwischen peripheren Einrichtungen und Teststandorten zu transportieren. Dies unterstützt Hub-and-Spoke-Modelle, die von unabhängigen und Referenzlaboren genutzt werden, auch wenn eine fragmentierte Lieferkettenverwaltung und uneinheitliches Qualitätsmanagement die Akkreditierungsrate trotz Wegen wie WHO-AFRO SLIPTA uneinheitlich halten. Nachgelagert umfassen Kostenträger und Beschaffungskanäle Selbstzahlungen, Firmenpläne und expandierende nationale Versicherungsmechanismen, die den Testmix und die Cash-Conversion-Zyklen der Anbieter beeinflussen.

Wettbewerbslandschaft

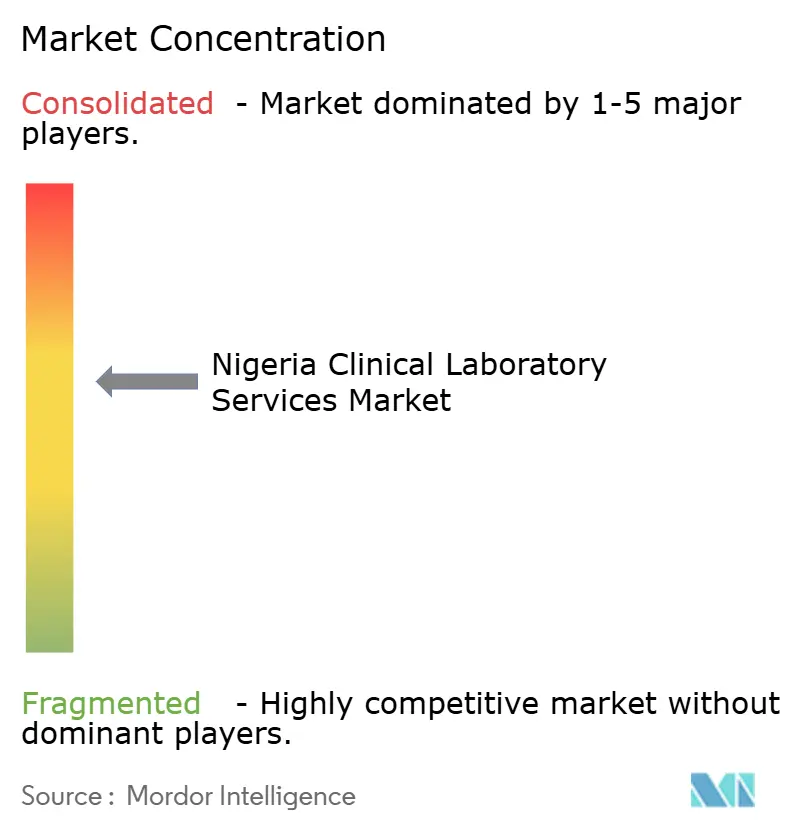

Die Wettbewerbsintensität ist moderat, wobei kein Betreiber national einen Volumenanteil von 15 % überschreitet. Das international unterstützte SYNLAB nutzt sein globales Netzwerk von 600 Millionen jährlichen Tests und zentralisierte Beschaffung, um spezialisierte Panels anzubieten, während Lancet Laboratories seine Stärke in der Mikrobiologie und Onkologietestung beibehält. Die einheimische Kette MDaaS Global setzt auf ein digital-first-Modell, das Hausbesuche zur Probenentnahme, Telekonsultation und BeaconOS-Berichterstattung integriert und strategisch 17 Hubs innerhalb von 3 Fahrstunden für 53 Millionen Nigerianer positioniert. Unabhängige Einzellabore konkurrieren über Bequemlichkeit und schnelle Durchlaufzeiten, aber Skalierungsnachteile begrenzen ihre Fähigkeit, Reagenzienrabatte zu sichern.

Technologie dient als wichtiges Differenzierungsmerkmal. Die Lösung zur diabetischen Retinopathie von FundusAI integriert Netzhautbild-Analysen in die Workflows von Partnerlaboren und reduziert die Überweisungslast für Augenärzte um 38 %. Etablierte Akteure investieren in Middleware, um Point-of-Care-, Kernlabor- und Radiologiedaten zu vereinheitlichen und damit die Benutzererfahrung für Kliniker zu verbessern. Der Akkreditierungsstatus beeinflusst Zahlerverhandlungen; ISO-15189-zertifizierte Labore erzielen unter ausgewählten betrieblichen Versicherungsplänen Tarifprämien von 8 %. Markteintrittsbarrieren umfassen MLSCN-Lizenzierungsanforderungen, NAFDAC-Importgenehmigungen und Kapitalkosten für automatisierte Chemielinien, was die Bedrohung durch neue Marktteilnehmer dämpft.

Strategische Allianzen vervielfältigen sich. Krankenhausgruppen lagern Laborbetriebe im Rahmen von Reagenzien-Mietvereinbarungen aus und garantieren Mindestvolumina, die Lieferanteninvestitionen risikoarm machen. Gerätehersteller platzieren Wartungsingenieure in hochvolumigen Laboren und verkürzen die mittlere Reparaturzeit von 72 auf 24 Stunden. Die Absicherung der Lieferkette über Mehrwährungs-Beschaffungsverträge gewann nach den Währungsschwankungen 2024 an Bedeutung. Die Wettbewerbsdynamik wird sich voraussichtlich intensivieren, da Telemedizin-Anbieter die On-Demand-Laborbestellung integrieren, die Grenzen zwischen Diagnostik- und Primärversorgungsökosystemen verwischen und die Zentralität der datengesteuerten Leistungserbringung im nigerianischen Markt für klinische Labordienstleistungen stärken.

Marktführer der nigerianischen Branche für klinische Labordienstleistungen

Mecure Healthcare Limited

AfriGlobal Medicare Limited

Synlab Bondco PLC

Echolab

Union Diagnostic & Clinical Services PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen im nigerianischen Markt für klinische Labordienstleistungen konzentrieren sich auf die Skalierung konformer Kapazitäten und die Verbesserung der Qualitätskonsistenz über öffentliche und private Teststandorte hinweg. Das Akkreditierungs- und Inspektionsmandat der MLSCN schafft zusammen mit ihren nationalen Richtlinien zur Einrichtung medizinischer Labore Freiraum für Betreiber und Managed-Service-Partner, um schlüsselfertige konforme Labore zu liefern, die Einrichtungsaufbau, Dokumentation, Validierung und Personalausstattung unter einem lizenzierten Medical Laboratory Scientist abdecken. Auf Systemebene bieten der National Health Act (2014) und der Basic Health Care Provision Fund einen institutionellen Kanal zur Erweiterung des grundlegenden Laborzugangs in der Primärversorgung, im Einklang mit dem Berichtskontext, der groß angelegte Investitionen in die Primärversorgung mit der Laborbereitschaft verknüpft.

Ein zweiter Chancenbereich betrifft die Verringerung von Reibungsverlusten entlang der diagnostischen Wertschöpfungskette. Digitalisierung, einschließlich LIS/LIMS-Integration und abrechnungsfähiger Rechnungsschnittstellen, kann dazu beitragen, die Reichweite spezialisierter Tests über die großen Städte hinaus zu erweitern, wenn sie mit Logistik für Probenüberweisungen kombiniert wird. Der Berichtskontext weist auch auf anhaltende strukturelle Einschränkungen hin, einschließlich der Abhängigkeit von Importen für Analysegeräte und Reagenzien und der Uneinheitlichkeit im Qualitätsmanagement, was die Nachfrage nach lokalen Servicefähigkeiten wie Wartungs- und Kalibrierungsverträgen, validierten Reagenzienlieferprogrammen und zentralisierten Referenztests unterstützt, die komplexe Arbeitslasten aufnehmen können. Das Wachstum bei präventiven und Wellness-Tests, zusammen mit dem steigenden Bedarf an chronischer Krankheitsüberwachung, der im Berichtskontext beschrieben wird, schafft Raum für breitere ambulante Testmenüs, wenn dies mit der Integration von Kostenträgern und standardisierten Qualitätskontrollen kombiniert wird.

Aktuelle Branchenentwicklungen

- Juli 2026: SYNLAB Nigeria hob seine landesweite Präsenz von 43 Zentren hervor, mit Schwerpunkt auf digitaler Dienstleistungserbringung, häuslicher Probenentnahme und Partnerschaften mit Krankenhäusern und HMOs, um den Zugang zu erweitern. Das angegebene Betriebsmodell unterstützt eine breitere geografische Reichweite und konzentriert gleichzeitig komplexe Tests und Qualitätsprozesse innerhalb eines skalierten Netzwerks, was unabhängige und Referenzlabore als wichtigen Servicekanal stärkt.

- Januar 2026: Das African Medical Centre of Excellence nahm den kommerziellen Betrieb in Abuja auf und integrierte fortschrittliche molekulare und bildgebende Labore. Die Einrichtung erweitert die hochwertige Diagnostikkapazität im Land und stärkt die Überweisungsoptionen für komplexe Tests, die oft durch Infrastruktur und Verfügbarkeit spezialisierter Fachkräfte eingeschränkt sind.

- August 2024: HJFMRI eröffnete ein modulares Tuberkulose-Labor in Abuja und erhöhte damit die nationale GeneXpert-Kapazität. Diese Erweiterung unterstützt Arbeitsabläufe zur TB-Fallfindung und erhöht die Nachfrage nach molekularen Testdienstleistungen sowie damit verbundenen Fähigkeiten in Lieferkette und Qualitätsmanagement im gesamten Testnetzwerk.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst klinische Labortestdienstleistungen, die in Nigeria erbracht werden, wobei Patientenproben entnommen und analysiert werden, um Screening, Diagnose und Behandlungsüberwachung über gängige Laborbereiche hinweg zu unterstützen.

Umfangsausschlüsse: Wir schließen den Verkauf von eigenständigen Laborinstrumenten und Verbrauchsmaterialien aus, wenn diese nicht als Teil einer Testdienstleistung abgerechnet werden, und wir schließen auch reine Forschungstests aus, die nicht Teil der routinemäßigen Patientenversorgung sind.

Übersicht der Segmentierung

- Nach Fachgebiet

- Klinische Chemietests

- Mikrobiologietests

- Hämatologietests

- Immunologietests

- Zytologietests

- Genetische und molekulare Tests

- Sonstige Fachgebiete

- Nach Anbieter

- Unabhängige Labore und Referenzlabore

- Krankenhausbasierte Labore

- Nach Anwendung

- Infektionskrankheiten

- Nicht übertragbare und chronische Krankheiten

- Reproduktive und pränatale Diagnostik

- Onkologie

- Wellness und Präventionsscreening

- Nach Testtyp

- Routinetests

- Spezialisierte und esoterische Tests

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung half uns, den Nachfragepool und die operativen Realitäten für Labore in Nigeria zu erfassen, bevor eine Modellierung festgelegt wurde. Wir überprüften Gesundheitspläne und Statistiken der Öffentlichkeit, wie Veröffentlichungen des Federal Ministry of Health, Publikationen des National Bureau of Statistics und öffentlich zugängliche Seiten des Nigeria Centre for Disease Control and Prevention, die auf Testbedarf hinweisen.

Um die Annahmen praxisnah zu halten, nutzten wir auch Elemente wie Zoll- und Handelsstatistiken für diagnostikbezogene Importe, peer-reviewte medizinische Fachzeitschriften, die Testmuster dokumentieren, sowie Richtlinien oder Publikationen von Institutionen wie dem Medical Laboratory Science Council of Nigeria und der Weltgesundheitsorganisation. Auf der Angebotsseite wurden Jahresberichte, Investorenpräsentationen und öffentliche Ankündigungen von Laborbetreibern und Gesundheitsdienstleistern überprüft, und ein kostenpflichtiges Abonnement mit Unternehmensfinanzdaten, Patenten und Importdaten auf Sendungsebene wurde herangezogen, wo es Lücken schloss. Diese Beispiele sind illustrativ, und viele weitere öffentliche Quellen wurden ebenfalls zur Erhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Laborbetreiber, Krankenhausverwalter, Beschaffungsteams und medizinisches Fachpersonal, das Tests anordnet oder interpretiert, da diese erklären können, was tatsächlich abgerechnet wird und welche Volumina bewegt werden. Für die Abdeckung Nigerias wurden die Inputs über die großen städtischen Nachfragezentren und Sekundärstädte ausgeglichen und dann an Verschiebungen im Dienstleistungsmix wie Routinechemie, Hämatologie, Mikrobiologie, Immunologie, Zytologie und Gentests angepasst.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 15% | APAC: 48% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 29% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 56% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den adressierbaren Pool an Testdienstleistungen anhand von Signalen des nigerianischen Gesundheitssystems und des typischen Testmixes in verschiedenen Versorgungsumgebungen rekonstruiert. Dieser Nachfragepool wird dann mithilfe praktischer Preisspannen für Routine- und Spezialtests in Dienstleistungswerte umgerechnet, wobei darauf geachtet wird, die abgerechnete Dienstleistungsgrenze konsistent zu halten.

Eine Reihe von Marktmerkmalen wird verwendet, um die Gesamtwerte zu formen, wie die Testintensität für Infektionskrankheiten und das Management chronischer Krankheiten, das Wachstum des versicherten oder organisierten Versorgungszugangs, die Aufteilung zwischen krankenhausbasierten und unabhängigen oder Referenzlaboren, den Anteil von Routine- gegenüber Spezial- oder Nischentests und die Verfügbarkeit von geschultem Personal und grundlegender Automatisierung, die den Durchsatz beeinflusst. Die Ergebnisse werden mittels selektiver Bottom-up-Näherungen bestätigt, etwa durch Stichproben der Testmenü-Preisgestaltung bei verschiedenen Anbietertypen und den Abgleich der implizierten Umsätze mit gemeldeten Finanzkennzahlen für eine kleine Gruppe von Laboren, bevor Anpassungen für Abdeckungslücken vorgenommen werden.

Für die Prognose stützen wir uns auf Szenarioanalysen, die durch einfache Trendanpassungen unterstützt werden, bei denen erwartete Änderungen im Testmix, der Preisgestaltung und der Nutzung mit Input von Befragten stresstestet werden. Wenn Volatilität wahrscheinlich ist, werden Bandbreiten erst verengt, nachdem sie mit der kurzfristigen Richtung der Gesundheitsausgaben und beobachtbaren Nachfragesignalen für Tests abgeglichen wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation zwischen dem modellierten Nachfragepool, der impliziten Preis- und Volumenrechnung und unabhängigen Indikatoren, die sich in dieselbe Richtung bewegen sollten, wenn die Schätzung angemessen ist. Ausreißer werden frühzeitig markiert, und die dahinterstehenden Treiber werden erneut überprüft. Die Annahmen werden anschließend von einem weiteren Analysten vor der Freigabe erneut geprüft.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nutzung oder Preisgestaltung verändern können, wie größere politische Änderungen, neue Laborkapazitäten oder bedeutende Währungsbewegungen. Vor der Auslieferung führen wir eine erneute Durchsicht aktueller öffentlicher Veröffentlichungen durch und kontaktieren eine kleine Gruppe von Befragten erneut, wenn eine Abweichung einen internen Schwellenwert überschreitet, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für klinische Labordienstleistungen in Nigeria von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für klinische Labordienstleistungen in Nigeria können sich unterscheiden, weil die Dienstleistungsgrenze nicht immer konsistent ist und weil Preis- und Volumenannahmen in den Quellen unterschiedlich gehandhabt werden. In unserer Überprüfung zeigen sich Unterschiede meist darin, was als Labordienstleistung gegenüber einem Produktverkauf gezählt wird und wie schnell sich Testmix und Preisgestaltung angeblich ändern.

Belege aus Prüfungen des Dienstleistungsmixes auf Fachebene und Aufteilungen nach Anbietertyp, die während Interviews querverifiziert und an öffentliche Testsignale angeglichen wurden, sind es, die den Ansatz von Mordor Intelligence an einem abgerechneten Testdienstleistungspool anstelle eines breiteren Diagnostikkorbs verankern. Andere Schätzungen können schwanken, je nachdem, ob sie breitere Diagnostikkategorien einbeziehen, aggressive Preisinflation anwenden oder ein Basisjahr verwenden, das nicht mit den aktuellen Nutzungsmustern in Krankenhäusern und unabhängigen Laboren übereinstimmt.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 641,03 Mio. USD (2025) | |

| Regionaler Beratungsanbieter A | 350,00 Mio. USD (2024) | Verwendet in der Praxis ein früheres Basisjahr und einen engeren erfassten Umsatzpool, wodurch Selbstzahlertests, die außerhalb der großen organisierten Anbieter durchgeführt werden, übersehen werden können, und wendet zudem eine hohe Wachstumskurve an, die nicht mit kurzfristigen Kapazitäts- und Personalengpässen abgeglichen ist. |

| Branchenverlag B | 1,50 Mrd. USD (2024) | Als breiterer Diagnostik- und Laborkorb dargestellt, der wahrscheinlich benachbarte Diagnostikkategorien und Kanäle über abgerechnete klinische Labordienstleistungen hinaus einbezieht, und kann die Gesamtsummen überhöhen, wenn Preise und Volumina ohne klare Testmix-Grenze aggregiert werden. |

Betrachtet man die drei Werte, so erklärt sich die Spanne hauptsächlich durch die Umfangsdisziplin und den praktischen Umgang mit Preis und Nutzung, nicht durch kleine Rechenunterschiede. Wenn das Modell an klare Dienstleistungsdefinitionen, beobachtbare Testmix-Signale und wiederholbare Überprüfungen mit Anbietern gebunden ist, ist die resultierende Zahl für Entscheidungsträger leichter im Jahresvergleich zu nutzen und für die Planung zu verwenden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nigerianische Markt für klinische Labordienstleistungen im Jahr 2026?

Die Größe des nigerianischen Marktes für klinische Labordienstleistungen beträgt im Jahr 2026 670,8 Millionen USD und wird bis 2031 voraussichtlich 841,92 Millionen USD bei einer CAGR von 4,65 % erreichen.

Welches Testsegment wächst landesweit am schnellsten?

Genetische und molekulare Diagnostik führt das Wachstum mit einer prognostizierten CAGR von 6,31 % an, da Initiativen zur Präzisionsmedizin Finanzierung erhalten und die Gerätekosten sinken.

Welchen Anteil halten unabhängige Labore?

Unabhängige Labore und Referenzlabore erzielten 2025 einen Marktanteil von 59,10 % im nigerianischen Markt für klinische Labordienstleistungen, indem sie zentralisierte Hochdurchsatz-Hubs und Hausbesuche zur Probenentnahme nutzten.

Warum ist die Ausweitung der Krankenversicherung für Labore entscheidend?

Die Nationale Krankenversicherungsbehörde zielt auf eine Abdeckung von 83 Millionen Bürgern ab, was voraussichtlich die Testnutzung steigern und die Erstattungsströme stabilisieren wird.

Was sind die wichtigsten operativen Herausforderungen für Labore?

Zu den wichtigsten Hindernissen zählen Fachkräftemangel, Instabilität der Stromversorgung, Devisenvolatilität, die die Reagenzienkosten in die Höhe treibt, und fragmentierte regulatorische Aufsicht.

Wie gehen Labore mit diagnostischen Lücken im ländlichen Raum um?

Anbieter setzen mobile Testeinheiten ein, führen Point-of-Care-Geräte ein und integrieren Telepathologie-Netzwerke, um Ergebniszeiten zu verkürzen und die Angebotspalette in unterversorgten Regionen zu erweitern.

Seite zuletzt aktualisiert am: