EClinical Solutions Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

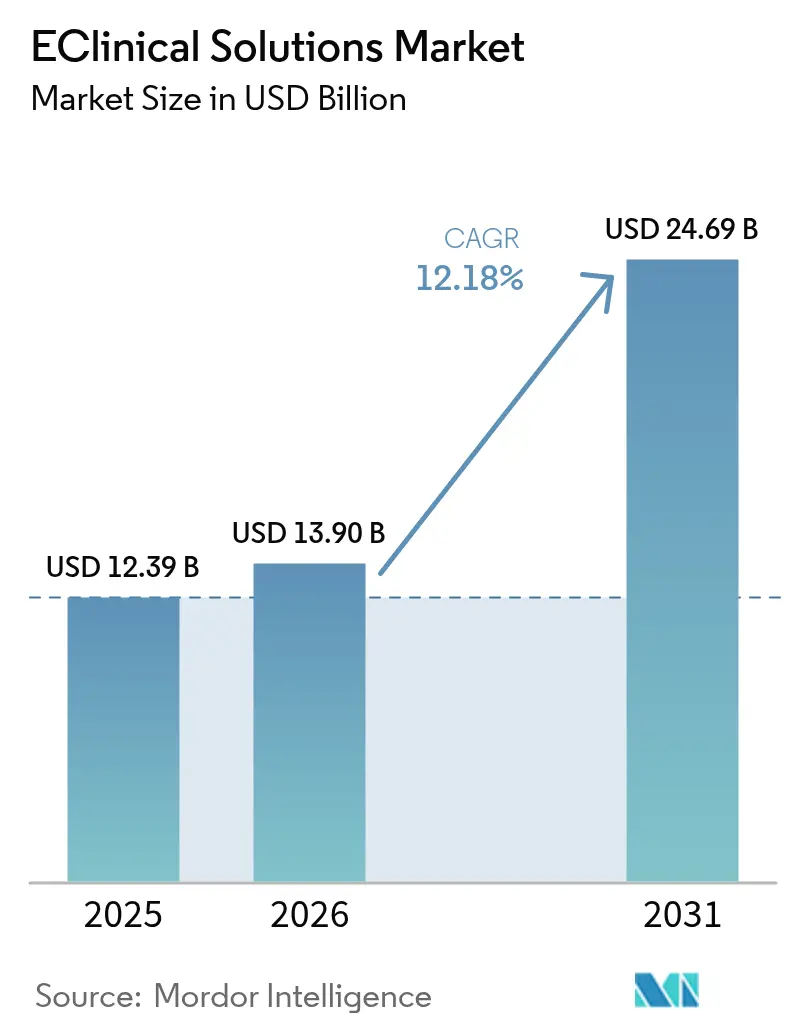

| Marktgröße (2026) | 13.90 Milliarden US-Dollar |

| Marktgröße (2031) | 24.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

EClinical Solutions Marktanalyse von Mordor Intelligence

Die Marktgröße für eClinical Solutions wird voraussichtlich von 12,39 Milliarden USD im Jahr 2025 auf 13,9 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,18 % über den Zeitraum 2026–2031 einen Wert von 24,69 Milliarden USD erreichen. Die laufende Entwicklung zeigt, wie vollständig digitale Studiendurchführung von einer optionalen Effizienzmaßnahme zu einer Kernanforderung für wettbewerbsfähige Arzneimittelentwicklung geworden ist. Sponsoren übermitteln nun größere, multimodale Datensätze über mehr globale Standorte hinweg und sehen sich engeren Offenlegungsfristen gegenüber, was ausgefeilte Erfassungs-, Überwachungs- und Analysesysteme unverzichtbar macht. Nahezu-Echtzeit-Konnektivität hat noch mehr an Wert gewonnen, da dezentralisierte und hybride Studien von einer Notlösung zum Mainstream-Design geworden sind, was die Nachfrage nach einheitlichen Plattformen beschleunigt, die Teilnehmer, Monitore, Statistiker und Regulierungsbehörden miteinander verbinden. Da Tier-1-Anbieter elektronische Datenerfassung (EDC), elektronische klinische Ergebnisbewertung (eCOA), Randomisierung und Prüfpräparatmanagement (RTSM) sowie Sicherheitsberichterstattung unter Einzelverträgen bündeln, begünstigen die Preisdynamiken Abonnementmodelle, die auf Studienlebenszyklen abgestimmt sind und schlankere Biotech-Budgets unterstützen, was bedeutet, dass die Vollständigkeit der Plattform und nicht der niedrigste Einzelpreis künftige Kaufentscheidungen bestimmen wird.

Wichtigste Erkenntnisse des Berichts

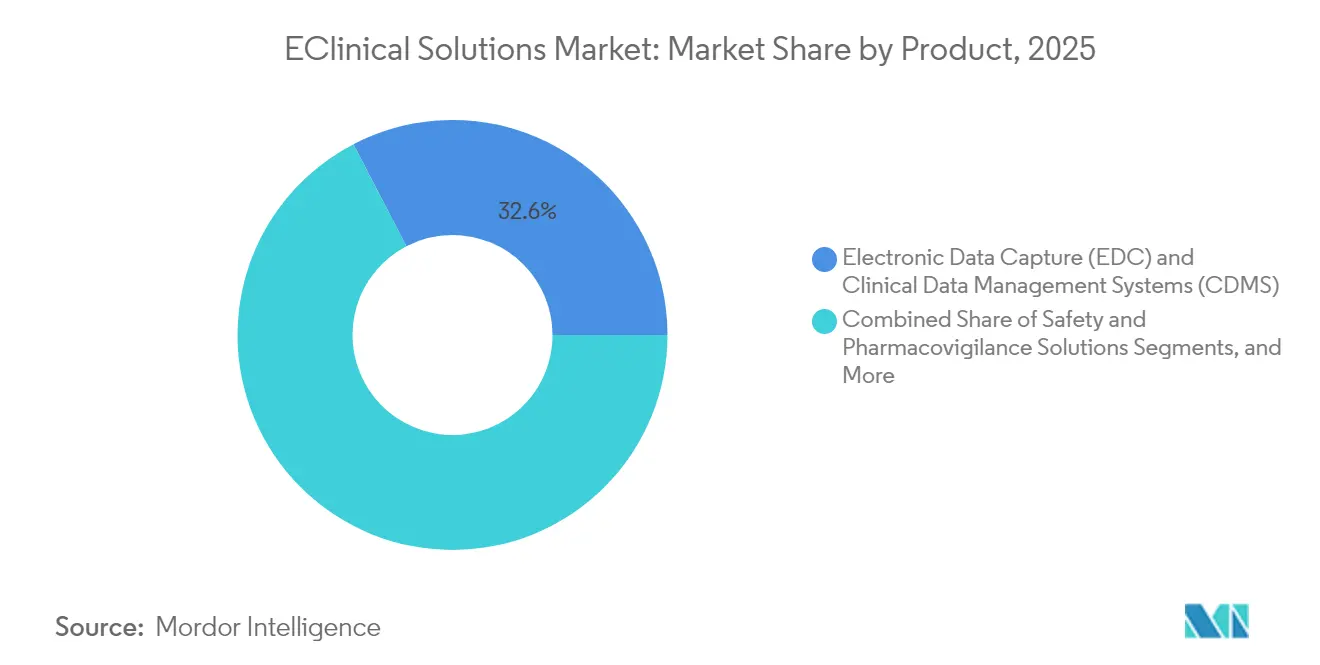

- Nach Produkt führten elektronische Datenerfassung und klinische Datenmanagementsysteme mit einem eClinical Solutions Marktanteil von 32,62 % im Jahr 2025, während elektronische klinische Ergebnisbewertungsplattformen bis 2031 voraussichtlich mit einer CAGR von 14,79 % wachsen werden.

- Nach Bereitstellungsmodus entfielen Cloud-basierte Bereitstellungen im Jahr 2025 auf 48,05 % der eClinical Solutions Marktgröße und wachsen bis 2031 mit einer CAGR von 14,21 %.

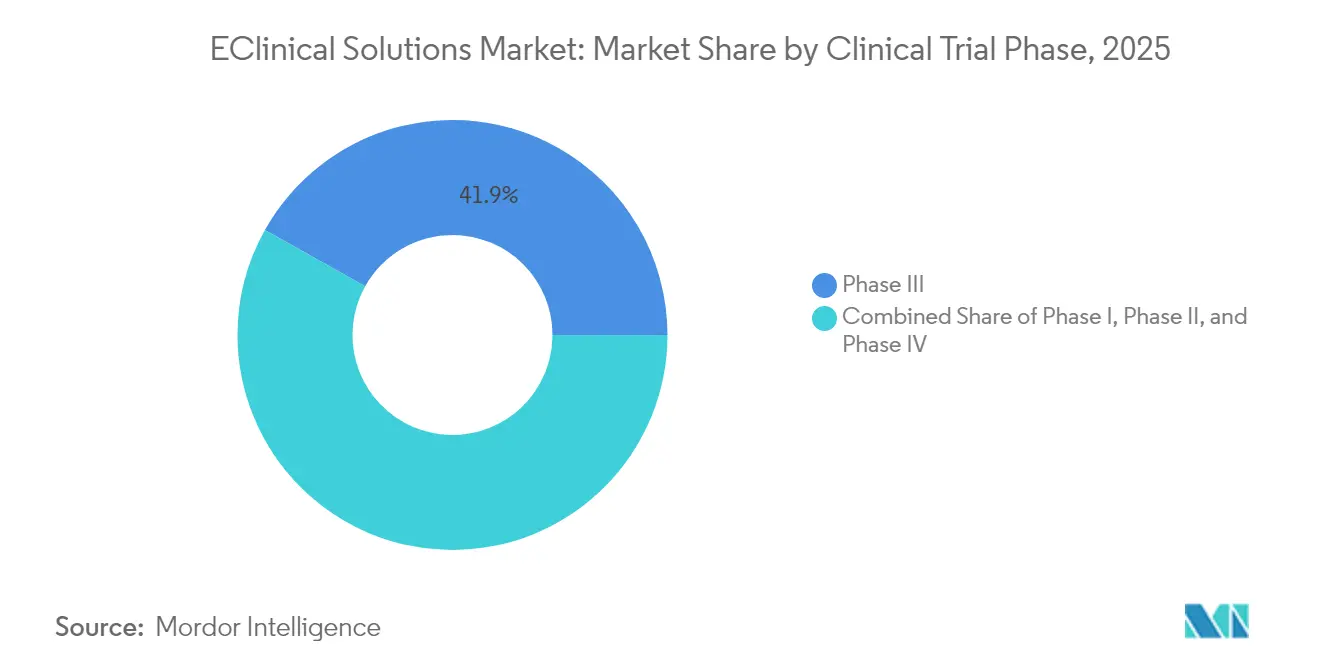

- Nach klinischer Studienphase entfiel auf Phase III im Jahr 2025 ein Marktanteil von 41,88 % am eClinical Solutions Markt, während der Umsatz in Phase I zwischen 2026 und 2031 mit einer CAGR von 13,33 % wachsen soll.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 59,40 %, doch Auftragsforschungsorganisationen werden voraussichtlich die schnellste CAGR von 13,12 % bis 2031 verzeichnen.

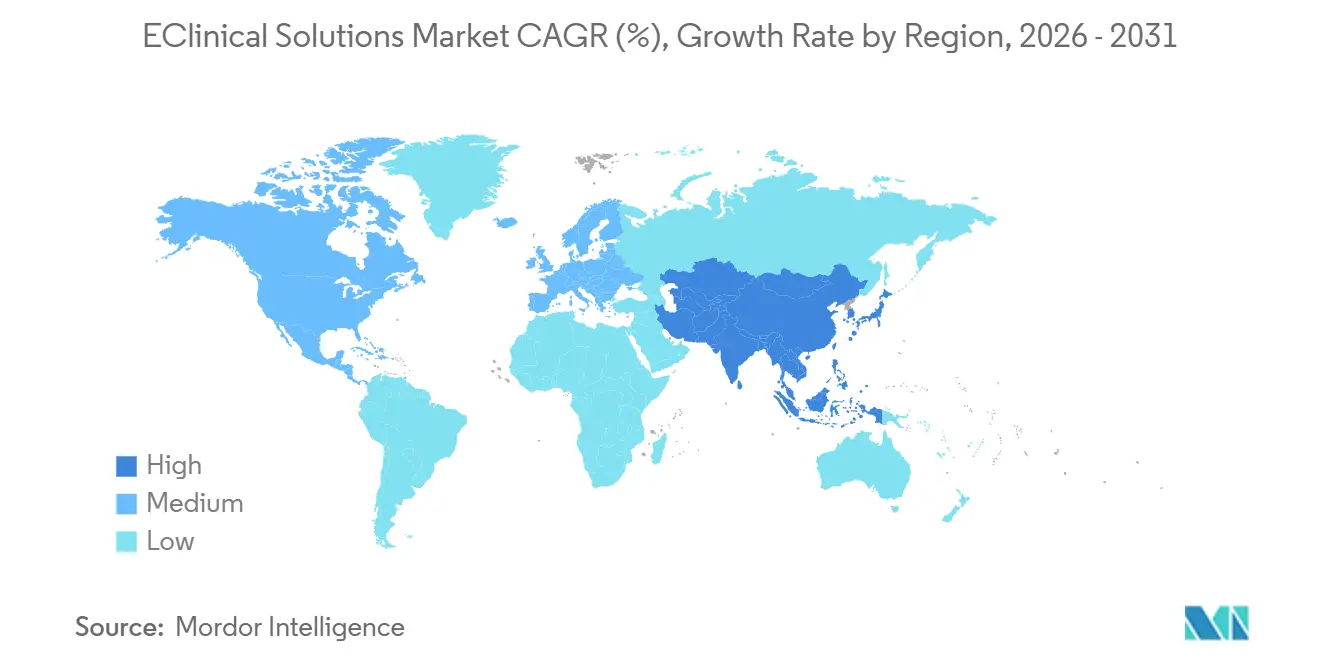

- Regional trug Nordamerika 48,62 % des Umsatzes im Jahr 2025 bei, doch der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,46 % erzielen – die höchste aller Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den EClinical Solutions Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enormes Datenwachstum aus der Gesundheitsbranche | +3.2% | Global, frühe Gewinne in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Softwarelösungen in klinische Studien | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Wachsende Biopharma-F&E-Investitionen | +2.1% | Nordamerika, Europa; aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu patientenzentrierten und dezentralisierten Modellen | +2.6% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Ausweitung globaler klinischer Studienaktivitäten | +1.9% | Asiatisch-pazifischer Raum, Lateinamerika, Osteuropa | Langfristig (≥ 4 Jahre) |

| Anstieg der Phase-II/III-Onkologiestudien im asiatisch-pazifischen Raum mit Bedarf an skalierbaren Cloud-Plattformen | +1.2% | Global, frühe Gewinne in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Enormes Datenwachstum aus der Gesundheitsbranche

Das Volumen der Studiendaten ist stark gestiegen, was Sponsoren dazu veranlasst, automatisierte Qualitätsprüfungen, Verarbeitung natürlicher Sprache und prädiktive Analysen direkt in Kern-EDC-Plattformen zu integrieren. IQVIA berichtet, dass die KI-gestützte Überprüfung unstrukturierter Quellen die Datenbereinigungszyklen halbiert und gleichzeitig die Prüfbereitschaft gewährleistet. Infolgedessen werden Datenwissenschaftsteams nun bereits während der Protokollerstellung eingebunden und nicht erst nach dem ersten Patienten, was die nachgelagerte Interoperabilität sicherstellt. Cloud-Speicherbudgets übersteigen daher die Ausgaben für lokale Infrastruktur, da elastische Kapazitäten Hardware-Kaufzyklen ablösen. Onkologiestudien liefern das Vorbild: Einst eine Nische, replizieren ihre Analyserahmen nun in entzündlichen und metabolischen Pipelines. Da die Datenmenge pro Studienteilnehmer zunimmt, erhält der eClinical Solutions Markt einen stabilen Rückenwind, der unabhängig vom therapeutischen Schwerpunkt ist.

Zunehmende Integration von Softwarelösungen in klinische Studien

Sponsoren jonglieren routinemäßig mit drei oder mehr separaten eClinical-Anwendungen pro Studie, doch fragmentierte Anmeldungen und nicht synchronisierte Datenflüsse sind zu einem klaren Engpass geworden. Veeva's Roadmap für 2025 zeigt eine steigende Nachfrage nach Single-Sign-on-Umgebungen, die Start-up-, Überwachungs- und Einreichungsworkflows zusammenführen [1]Veeva, "Unified Clinical Operations Roadmap 2025," Veeva, veeva.com. Frühe Anwender berichten von deutlich kürzeren Protokollfinalisierungszyklen, da doppelte Dateneingaben zwischen Modulen entfallen und auch die Validierungskosten sinken. Konsolidierte Suiten übertreffen nun Best-of-Breed-Einkäufe und ermöglichen es Governance-Teams, Personalkapazitäten von manuellen Abfragen auf fortgeschrittene statistische Programmierung zu verlagern. Das beobachtbare Ergebnis ist ein Anstieg mehrjähriger Plattformverträge, der sporadische Lizenzausgaben in vorhersehbare SaaS-Einnahmen im eClinical Solutions Markt umwandelt.

Wachsende Biopharma-F&E-Investitionen

Globale F&E-Budgets steigen nominal weiter an, und ein größerer Anteil fließt in digitale Infrastruktur, die adaptive, Basket- und Biomarker-gesteuerte Protokolle verarbeiten kann. LLR Partners verzeichnete einen starken Anstieg der Risikokapitalfinanzierung für Anbieter, die maschinelles Lernen in Sicherheitsüberwachungstools integrieren, was zeigt, dass Investoren in dieser Nische nachhaltige Renditen sehen. Sponsoren, die diese Tools erproben, bestätigen weniger regulatorische Anfragen, da die Echtzeit-Signalerkennung unerwünschte Ereignisse frühzeitig aufdeckt. Präzisionsmedizinstudien verstärken die Nachfrage zusätzlich, da jeder weitere Biomarker die Datenpunkte pro Teilnehmer multipliziert und den Grenzwert automatisierter Datenpipelines erhöht. Insgesamt ermutigen diese Faktoren Finanzvorstände, Softwarebudgets auch dann zu schützen, wenn Molekülinvestitionen nachlassen, was den eClinical Solutions Markt stützt.

Rascher Wandel hin zu patientenzentrierten und dezentralisierten Modellen

Die Fernüberwachung von Studien, zunächst durch Pandemiebeschränkungen erzwungen, hat sich als so effektiv erwiesen, dass hybride Designs nun in Phase-II- und Phase-III-Studien zum Mainstream geworden sind. Medable zeigt, dass dynamische eConsent- und konfigurierbare eCOA-Bibliotheken in Minuten erstellt werden können, was die Zeitspanne bis zum ersten Patienten um zweistellige Tage verkürzt. Teilnehmer erleben weniger Standortbesuche, was die Bindungsrate erhöht und die Rekrutierungskosten senkt. Prüfzentren, die frühzeitig auf Fernüberwachung gesetzt haben, berichten von größeren ausgelagerten Volumina, was auf einen entstehenden Wettbewerbsvorteil für digital reife Standorte hindeutet. Der Welleneffekt durchzieht den eClinical Solutions Markt, da Sponsoren Plattformen fordern, die sichere Telemedizin, Echtzeit-Datenerfassung und sofortige Sicherheitsberichterstattung integrieren.

Analyse der Hemmnisse und ihrer Auswirkungen auf den EClinical Solutions Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten | −1.4% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten klinischen Datenmanagern in Schwellenmärkten | −0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Bedenken hinsichtlich Cybersicherheit und Patientendatenverletzungen | −1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenaustauschbarkeitslücken zwischen veralteten und modernen eClinical-Modulen | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten

Umfassende Plattform-Rollouts erfordern häufig Budgets weit im siebenstelligen Bereich, wenn Validierung, Integration und Mehrbenutzer-Schulungen berücksichtigt werden. Merative-Benchmarks zeigen, dass Sponsoren mit knappen Mitteln eine schrittweise Bereitstellung wählen, beginnend mit einem Kern-EDC und späterem Hinzufügen von RTSM oder eTMF. Während der stufenweise Ansatz die anfänglichen Ausgaben reduziert, verlängert er die Projektzeitpläne und verzögert die Produktivitätsgewinne, die vollständige Suiten liefern. Anbieter, die flexible, verbrauchsbasierte Preisgestaltung anbieten, gewinnen daher Kunden, die die Digitalisierung andernfalls verschieben würden. Dennoch belasten hohe Einstiegskosten weiterhin kleinere Biotech- und akademische Sponsoren und dämpfen das Wachstum des eClinical Solutions Marktes in ressourcenbeschränkten Umgebungen.

Mangel an zertifizierten klinischen Datenmanagern in Schwellenmärkten

Das rasche Wachstum des Studienvolumens im asiatisch-pazifischen Raum und in Lateinamerika hat einen Mangel an Mitarbeitern mit Kenntnissen in CDISC-Standards und fortgeschrittener statistischer Programmierung aufgezeigt. Sponsoren leiten zunehmend komplexe Aufgaben an globale Hubs weiter und beschränken die Vor-Ort-Rollen auf die Patientenbetreuung. IQVIAs Initiative zur Weiterqualifizierung in der Pharmakovigilanz zeigt, wie anbietereigene Lehrpläne Qualifikationslücken teilweise schließen und die Mitarbeiterbindung verbessern. In der Zwischenzeit kompensieren Plattformen mit integrierter Automatisierung und geführten Workflows den begrenzten menschlichen Sachverstand, doch der Fachkräftemangel verlangsamt weiterhin die Einarbeitungsgeschwindigkeit und dämpft den regionalen Beitrag zum eClinical Solutions Markt.

Zunehmende Bedenken hinsichtlich Cybersicherheit und Patientendatenverletzungen

Das Gesundheitswesen sah sich 2024 mit einem Anstieg von Cybervorfällen konfrontiert, was sichere Architekturen ganz oben auf die Vorstandsagenda rückte. Peer-reviewed-Studien zu Blockchain-Pilotprojekten bestätigen, dass unveränderliche Prüfpfade Manipulationen in multizentrischen Studien abschrecken können [2]Nationale Gesundheitsinstitute, "Blockchain für die Datenintegrität klinischer Studien," NIH, pubmed.ncbi.nlm.nih.gov . Anbieter integrieren nun standardmäßig Zero-Trust-Frameworks, Tokenisierung und kontinuierliche Penetrationstests. Obwohl eine frühe Zertifizierung gemäß den vorgeschlagenen KI-in-Studien-Leitlinien Sicherheit bietet, verlängert die Angst vor Datenverletzungen die Beschaffungszyklen und verringert die kurzfristige Dynamik im eClinical Solutions Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des EClinical Solutions Marktes

Nach Produkt:

Dominanz der elektronischen Datenerfassung bei gleichzeitig schnell wachsender eCOA-AkzeptanzElektronische Datenerfassung und klinische Datenmanagementsysteme kontrollierten im Jahr 2025 die größte eClinical Solutions Marktgröße und trugen 32,62 % des Gesamtumsatzes bei, gestützt durch den universellen Einsatz beim Studienstart. Lizenzverlängerungen bleiben hoch, da Sponsoren Systemvertrautheit und integrierte risikobasierte Überwachungs-Dashboards schätzen, die Anomalien vor der Zwischenanalyse kennzeichnen. Der Markt bewertet nun eingebettete prädiktive Abfragen mehr als grundlegende Dateneingabe, was einen Wandel hin zu KI-gestützten Upgrades schafft, die Premiumpreise erzielen. Anbieter, die EDC mit RTSM und Sicherheitsmodulen vorintegrieren, erhöhen die Wechselkosten weiter und festigen ihre Führungspositionen.

Elektronische klinische Ergebnisbewertungsplattformen stellen das am schnellsten wachsende Teilsegment dar und werden bis 2031 voraussichtlich mit einer CAGR von 14,79 % wachsen, da Patientenzentrierung von Rhetorik zur Anforderung wird. Medable's Instrument-Builder ermöglicht die Drag-and-Drop-Erstellung psychometrischer und Lebensqualitäts-Tools, die direkt in EDC-Tabellen ohne manuelle Zuordnung einfließen. Sponsoren schätzen die nahtlose Übergabe, da sie Abstimmungszyklen um Wochen verkürzt und die Echtzeit-Dashboard-Überprüfung unterstützt. Da dezentralisierte Studien zunehmen, entscheidet die eCOA-Funktionalität oft über die gesamte Plattformauswahl und lenkt inkrementelle Umsätze zu Full-Suite-Anbietern im eClinical Solutions Markt.

Nach Bereitstellungsmodus:

Cloud-Aufstieg mit Web-gehosteten NischenCloud-basierte Bereitstellungen erfassten im Jahr 2025 den größten eClinical Solutions Marktanteil nach Bereitstellungsmodus mit 48,05 % und sollen bis 2031 eine CAGR von 14,21 % erzielen. Mandantenfähige SaaS-Modelle bieten sofortige Skalierbarkeit, automatische Versions-Upgrades und Prüfprotokolle, die Regulierungsbehörden zunehmend als gleichwertig mit lokalen Kontrollen betrachten. Sponsoren, die von eigener Hardware migrieren, dokumentieren zweistellige Reduzierungen der Wartungsstunden und befreien IT-Teams für Analysearbeiten. Niedrigere Einstiegskosten helfen auch kleineren Biotech-Sponsoren, den Mittelabfluss an Studienmeilensteine anzupassen, was die Cloud-Akzeptanz stärkt.

Web-gehostete Einzelmandanten-Umgebungen halten einen stabilen Anteil von Mitte-dreißig Prozent und fungieren als Übergangsoption für Organisationen, die nicht direkt zur Mehrmandanten-Architektur wechseln möchten. Diese Umgebungen lagern zwar den Infrastrukturbesitz aus, bieten aber eine wahrgenommene Isolation, die risikoaverse Qualitätsgruppen bevorzugen. Jüngste Fortschritte bei der mandantenspezifischen Verschlüsselung und dem dedizierten Schlüsselmanagement verringern jedoch die Sicherheitslücke zwischen Web-gehosteten und SaaS-Lösungen. Im Prognosezeitraum ist eine gewisse Verlagerung hin zu Mehrmandanten-Angeboten wahrscheinlich, aber konservative Sponsoren werden eine tragfähige Nische erhalten, die Web-gehostete Anbieter im eClinical Solutions Markt stützt.

Nach klinischer Studienphase:

Phase-III-Umfang trifft auf Phase-I-DynamikPhase-III-Programme machten im Jahr 2025 41,88 % der eClinical Solutions Marktgröße aus und bleiben der größte einzelne Umsatzpool, da Spätphasenstudien Kontinente umspannen und hohe Patientenzahlen verwalten. Die Komplexität erfordert unternehmenstaugliche Plattformen mit granularer Standortüberwachung, Sicherheitsüberwachung und regionalen regulatorischen Vorlagen. Steigende Kosten pro Patient in Phase III treiben subtil digitale Investitionen an, da Sponsoren Einsparungen durch operative Effizienz erzielen möchten.

Phase-I-Studien zeigen die schnellste Umsatzentwicklung und sollen mit einer CAGR von 13,33 % wachsen, da erstmalig am Menschen angewendete Zell- und Gentherapien zunehmen. Signant Health's Frühphasen-Toolkit konsolidiert eConsent, Randomisierung und Apothekenverwaltung, verkürzt Einrichtungsfenster und passt sich nahtlos an adaptive Dosiseskalationsprotokolle an. Die frühe Akzeptanz in Phase I festigt oft die Anbieterpräferenz, die sich in Phase II und III fortsetzt und Plattformanbietern eine Kundenbindungsdividende liefert. Diese Dynamiken stellen sicher, dass das vorgelagerte Wachstum das nachgelagerte Gewicht von Phase III im eClinical Solutions Markt ergänzt.

Nach Endnutzer:

Pharma & Biotech-Skalierung versus CRO-AgilitätPharmazeutische und Biotechnologieunternehmen hielten im Jahr 2025 einen Umsatzanteil von 59,40 % und nutzten robuste interne F&E-Pipelines sowie strategische Mandate zur digitalen Transformation. Auswahlkriterien betonen nun KI-Bereitschaft, Herkunftsverfolgung und Konfigurierbarkeit, die komplexe Biomarkerstudien unterstützen. Größere Unternehmen bevorzugen gebündelte Verträge, die Systeme unter einheitlicher Governance konsolidieren und Validierungszyklen verkürzen, was die durchschnittlichen Auftragswerte für Tier-1-Lieferanten erhöht.

Auftragsforschungsorganisationen sind die am schnellsten wachsende Kundengruppe mit einer CAGR von 13,12 % bis 2031, da Sponsoren sowohl Betrieb als auch Analytik weiterhin auslagern. Führende Auftragsforschungsorganisationen setzen proprietäre Overlays auf Partnerplattformen ein, differenzieren Dienstleistungen und erzielen inkrementelle Umsätze pro Protokoll. Da viele Biotechnologieunternehmen den Technologieempfehlungen von Auftragsforschungsorganisationen folgen, verstärkt sich die Anbieterreichweite durch Auslagerungskanäle und erhöht den gesamten adressierbaren Umsatz im eClinical Solutions Markt.

Geografische Analyse

EClinical Solutions Markt in Nordamerika

Nordamerika behauptete im Jahr 2025 den größten Marktanteil im Bereich eClinical Solutions und trug 48,62 % des weltweiten Umsatzes bei, was auf tiefe Kapitalpools, eine frühzeitige regulatorische Akzeptanz digitaler Signaturen und dichte Cluster erfahrener Prüfzentren zurückzuführen ist. Anbieter bringen neue KI-Module häufig zuerst in den Vereinigten Staaten und Kanada auf den Markt, da die lokalen Datenschutznormen eine schnelle Iteration unterstützen. Trotz der Marktreife hält ein zweistelliges Erneuerungswachstum an, da Auftraggeber veraltete On-Premise-Installationen auf SaaS migrieren und erweiterte Analysen anstreben, die die Inspektionsbereitschaft beschleunigen.

EClinical Solutions Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist die stärkste Wachstumsdynamik auf und soll bis 2031 eine CAGR von 14,46 % verzeichnen, da globale Auftraggeber die Rekrutierung nach Osten verlagern, um Zugang zu großen Patientenpools und kosteneffizienten Standortnetzwerken zu erhalten. Die Regierungen in China, Südkorea und Indien fördern aktiv die heimische Biopharmazie und finanzieren Cloud-Infrastrukturförderungen, die Implementierungshürden senken. Regionale Anbieter passen Benutzeroberflächen an lokale Sprachen und Datenschutzgesetze an, was den Wettbewerbsdruck auf westliche Marktführer erhht und die Anbieterbasis im eClinical Solutions Markt diversifiziert.

Breitere europäische Märkte

Europa vereint rund ein Viertel des weltweiten Umsatzes auf sich und profitiert von der Harmonisierung im Rahmen der EU-Verordnung über klinische Prüfungen, die länderübergreifende Einreichungen vereinfacht. Die strengen Datenschutzvorschriften der Region fungieren als Prüffeld für Sicherheitsfunktionen, die später weltweit eingeführt werden. Deutschland, die nordischen Länder und die Niederlande verzeichnen eine steigende Akzeptanz elektronischer Patiententagebücher und eConsent, was auf eine kulturelle Offenheit gegenüber patientenorientierten Technologien hindeutet. Die hohe regulatorische Aufsicht verlängert die Verkaufszyklen, steigert jedoch die langfristigen Vertragswerte, da Auftraggeber Compliance-Verpflichtungen in den Plattformumfang einbetten.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren etwa 45 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet und ausreichend Raum für mittelgroße Disruptoren lässt. Oracle und Veeva verkörpern eine Full-Suite-Strategie, die darauf ausgelegt ist, Integrationspunkte für große Sponsoren zu minimieren. IQVIA nutzt sein Datenkurationserbe, um Lebenszykluspartnerschaften anzubieten, die Design, Durchführung und Post-Marketing umfassen und die Grenzen zwischen Technologieanbieter und Auftragsforschungsorganisation verwischen.

Strategische Akquisitionen definieren Produktbreite und regionale Reichweite in rasantem Tempo neu. GI Partners' Mehrheitsbeteiligung an eClinical Solutions demonstriert den Private-Equity-Appetit auf KI-zentrierte Vermögenswerte, die schnell skalieren können [3]eClinical Solutions, "GI Partners Investitionsankündigung," eclinicalsol.com . Charles Rivers Apollo-Expansion deutet darauf hin, dass präklinische Auftragsforschungsorganisationen in die digitale Studienüberwachung vordringen und eine Konvergenz über F&E-Phasen hinweg vorbereiten. Der Dealfluss begünstigt Unternehmen mit proprietären KI-Engines, die Datenmanagement-Zeitpläne verkürzen und messbare Zykluszeiteinsparungen liefern.

Die technologische Differenzierung im eClinical Solutions Markt dreht sich um eingebettete KI, die Datenbereinigung, Anomalieerkennung und Patientenabgleich automatisiert. ArisGlobal's Generierung natürlicher Sprache für Sicherheitsberichte ersetzt manuelle medizinische Dokumentation und befreit knappe Pharmakovigilanz-Ressourcen für höherwertige Analysen. Anbieter, die transparente Algorithmus-Prüfpfade und ethische KI-Bescheinigungen liefern, erhalten Beschaffungspräferenz und verstärken einen positiven Kreislauf, bei dem operative Erfolge weitere Innovationen finanzieren.

EClinical Solutions Branchenführer

Oracle Corporation

Veeva Systems

Mednet Solutions

PAREXEL International (Calyx)

Saama Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im EClinical Solutions Marktbericht erfasste Unternehmen

- Oracle

- Dassault Systèmes (Medidata Solutions)

- Veeva Systems

- Clario (BioClinica)

- IQVIA

- Parexel International

- Covance (Labcorp Drug Development)

- Signant Health

- eClinical Solutions

- Saama Technologies

- Datatrak International

- Medrio

- Castor EDC

- Mednet Solutions

- Aris Global

- Anju Software Inc.

- MasterControl, Inc.

- OpenClinica, LLC

- ClinCapture, Inc.

- Medable

- TransPerfect Life Sciences -

Aktuelle Branchenentwicklungen im EClinical Solutions Markt

- März 2026: Argenx SE weitet die Nutzung der elluminate Clinical Data Cloud aus, um klinische Datenprozesse zu verbessern, was die wachsende Akzeptanz bei globalen Immunologie-Marktführern widerspiegelt.

- Februar 2026: KI & RBQM-Fokus intensiviert Investitionen in agentische KI und risikobasiertes Qualitätsmanagement (RBQM) mit dem Ziel, die Effizienz in der klinischen Entwicklung zu verbessern.

- Dezember 2025: Einführung von KI-Agenten: Einführung von elluminate KI-Agenten, die in vier Säulen integriert sind – Datenzuordnung, Datenüberprüfung, RBQM und Studienbetrieb – und erklärbare Intelligenz sowie verwaltete Daten in klinische Studien bringen.

Globaler EClinical Solutions Marktberichtsumfang

Gemäß dem Umfang des Berichts ist eClinical ein Begriff, der im biopharmazeutischen Bereich verwendet wird. eClinical Solutions verwalten die klinischen Technologien und das Fachwissen zur Beschleunigung der klinischen Entwicklung.

Der Markt ist segmentiert nach Produkttyp (klinische Datenmanagementsysteme (CDMS), klinische Studienmanagementsysteme (CTMS), Randomisierung und Prüfpräparatmanagement, elektronische Datenerfassung (EDC), elektronische klinische Ergebnisbewertungen (eCOA) und elektronische patientenberichtete Ergebnisse (ePRO), klinische Analyseplattformen, elektronische Prüfmasterdatei (eTMF) und andere Produkttypen), nach Bereitstellungsmodus (Cloud-basierte eClinical Solutions und lokale eClinical Solutions), nach Endnutzer (pharmazeutische und Biotechnologieunternehmen, Auftragsforschungsorganisationen (CROs) und andere Endnutzer) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Elektronische Datenerfassung (EDC) & klinische Datenmanagementsysteme (CDMS) |

| Klinische Studienmanagementsysteme (CTMS) |

| Randomisierung & Prüfpräparatmanagement (IRT/RTSM) |

| Elektronische klinische Ergebnisbewertung (eCOA/ePRO) |

| Klinische Analyse- & Datenintegrationsplattformen |

| Sicherheits- & Pharmakovigilanzlösungen |

| Elektronische Prüfmasterdatei (eTMF) |

| Andere Produkte |

| Cloud-basiert (SaaS) |

| Web-gehostet (On-Demand) |

| Lokal (On-Premise) |

| Phase I |

| Phase II |

| Phase III |

| Phase IV |

| Pharmazeutische & Biotechnologieunternehmen |

| Auftragsforschungsorganisationen (CROs) |

| Medizinproduktehersteller |

| Akademische & Forschungseinrichtungen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Elektronische Datenerfassung (EDC) & klinische Datenmanagementsysteme (CDMS) | |

| Klinische Studienmanagementsysteme (CTMS) | ||

| Randomisierung & Prüfpräparatmanagement (IRT/RTSM) | ||

| Elektronische klinische Ergebnisbewertung (eCOA/ePRO) | ||

| Klinische Analyse- & Datenintegrationsplattformen | ||

| Sicherheits- & Pharmakovigilanzlösungen | ||

| Elektronische Prüfmasterdatei (eTMF) | ||

| Andere Produkte | ||

| Nach Bereitstellungsmodus | Cloud-basiert (SaaS) | |

| Web-gehostet (On-Demand) | ||

| Lokal (On-Premise) | ||

| Nach klinischer Studienphase | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV | ||

| Nach Endnutzer | Pharmazeutische & Biotechnologieunternehmen | |

| Auftragsforschungsorganisationen (CROs) | ||

| Medizinproduktehersteller | ||

| Akademische & Forschungseinrichtungen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der eClinical Solutions Markt?

Die Größe des eClinical Solutions Marktes soll 2026 einen Wert von 13,9 Milliarden USD erreichen und mit einer CAGR von 12,18 % auf 24,69 Milliarden USD bis 2031 wachsen.

Warum führt die Cloud-Bereitstellung die Akzeptanz im eClinical Solutions Markt an?

Mandantenfähige SaaS-Plattformen reduzieren Hardware-Ausgaben, bieten sofortige Skalierbarkeit und erfüllen regulatorische Prüfanforderungen, was im Jahr 2025 zu einem Umsatzanteil von 48,05 % führte.

Wer sind die wichtigsten Akteure im EClinical Solutions Markt?

Oracle Corporation, Veeva Systems, Mednet Solutions, PAREXEL International (Calyx) und Saama Technologies, Inc. sind die wichtigsten Unternehmen, die im EClinical Solutions Markt tätig sind.

Welche Region wächst am schnellsten im EClinical Solutions Markt?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am EClinical Solutions Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im EClinical Solutions Markt.

Seite zuletzt aktualisiert am: