Europa mHealth-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

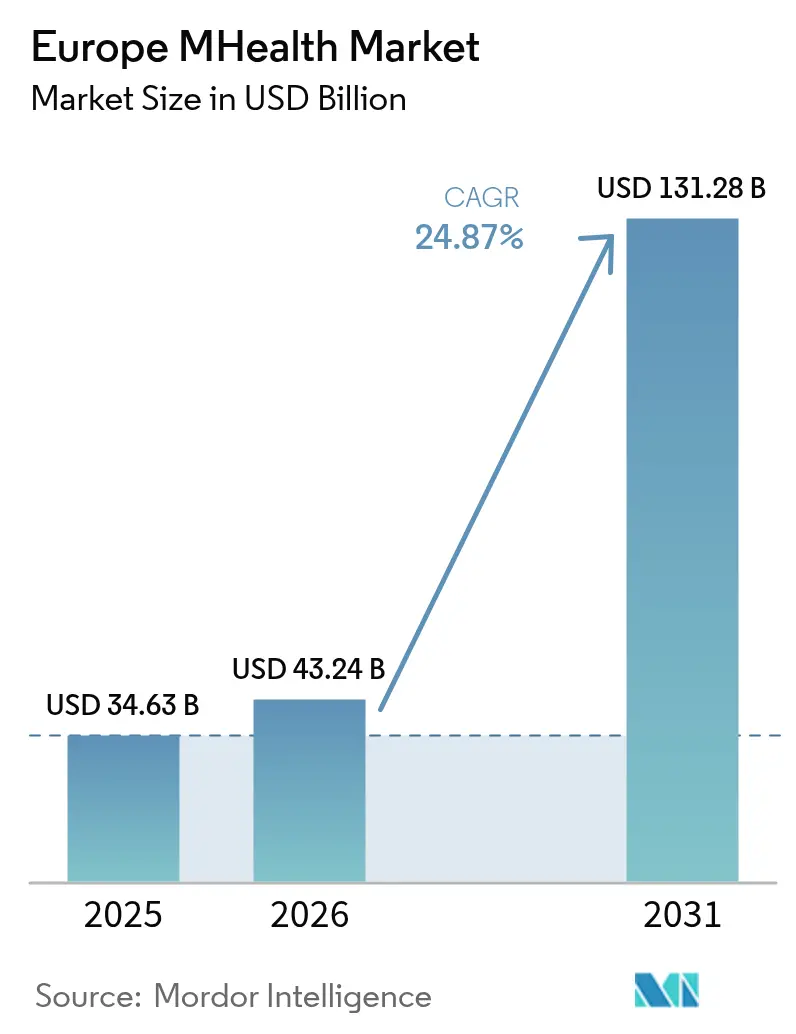

| Marktgröße im Basisjahr (2025) | 34.63 Milliarden US-Dollar |

| Marktgröße (2026) | 43.24 Milliarden US-Dollar |

| Marktgröße (2031) | 131.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.87% CAGR |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa mHealth-Marktanalyse von Mordor Intelligence

Die Europa mHealth-Marktgröße wurde im Jahr 2025 auf 34,63 Milliarden USD geschätzt und soll von 43,24 Milliarden USD im Jahr 2026 auf 131,28 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 24,87 % während des Prognosezeitraums (2026–2031).

COVID-19 hat sich somit positiv auf die Nachfrage nach dem mHealth-Markt in Europa ausgewirkt, und es wird erwartet, dass diese mit der Zeit zunehmen wird. Gemäß dem im April 2021 veröffentlichten Artikel „Die europäische digitale Gesundheitsrevolution im Zuge von COVID-19” schlug die Europäische Kommission das EU4Health-Programm als Teil eines COVID-19-Wiederherstellungsprogramms vor. Die Initiative zielt darauf ab, 5,1 Milliarden EUR für die digitale Transformation des europäischen Gesundheitssektors bereitzustellen und die Vorbereitung auf künftige grenzüberschreitende Gesundheitsbedrohungen sicherzustellen. Die zunehmenden Investitionen europäischer Regierungen in die digitale Transformation des Gesundheitswesens werden das Marktwachstum im Studienzeitraum vorantreiben. Fernpatientenüberwachung (Remote Patient Monitoring, RPM) ist eine Eins-zu-viele-Telemedizinlösung, die die Kapazitäten des Gesundheitssystems rasch steigern kann. Das MedTech-Unternehmen COVID-19 Telemedicine ApS stellt klinische COVID-19-Protokolle für die Fernuntersuchung und -überwachung von Patienten bereit. Das von der Europäischen Kommission finanzierte Projekt COVID-19 Telemedicine, das im August 2020 startete, wird die Lösung auf die nächste Ebene der technologischen Reife heben. Neben der Reduzierung der Exposition des Personals gegenüber Ansteckungsquellen wird auch erwartet, dass die Anzahl der Notaufnahmebesuche und Krankenhauseinweisungen sowie die Dauer der Krankenhausaufenthalte sinken wird. Die Fernpatientenüberwachungslösung (RPM-Lösung) bietet ängstlichen Patienten in häuslicher Isolation und Quarantäne Komfort. Die automatisierte Triage macht es zu einem hochskalierbaren und ressourceneffizienten Infektionskrankheitsmanagement-Tool für COVID-19 und künftige Pandemien. Solche staatlich finanzierten Projekte werden voraussichtlich positive Auswirkungen auf das Marktwachstum haben. Die oben genannten Faktoren dürften somit das Marktwachstum steigern.

mHealth bzw. Mobile Health bezeichnet den Einsatz mobiler und drahtloser Technologien zur Unterstützung der Erreichung von Gesundheitszielen. Die häufigste Anwendung von mHealth ist die Nutzung mobiler Geräte zur Aufklärung von Verbrauchern über präventive Gesundheitsdienstleistungen. mHealth wird jedoch auch für die Krankheitsüberwachung, Behandlungsunterstützung, Verfolgung von Epidemieausbrüchen und das Management chronischer Krankheiten eingesetzt. Faktoren wie die wachsende Belastung durch chronische Krankheiten, technologische Fortschritte, ein zunehmendes Bewusstsein für die Gesundheit der Bevölkerung und staatliche Initiativen treiben das Wachstum des Marktsegments im Prognosezeitraum an. Darüber hinaus fördert die Europäische Union ein Programm mit dem Titel „Förderung eines vertrauenswürdigen mHealth-Labels in Europa: Übernahme technischer Spezifikationen für die ‚Qualität und Zuverlässigkeit von Gesundheits- und Wellness-Apps'” mit dem Ziel, digitale Tools für die Stärkung der Bürger und eine personenzentrierte Versorgung zu priorisieren, deren Einreichungsfrist im September 2021 lag. Solche staatlichen Initiativen treiben ebenfalls das Marktwachstum an. Das Wachstum des Marktsegments hat die Einführung neuer Produkte mit fortschrittlicher Technologie wie Künstlicher Intelligenz usw. begünstigt. So hat beispielsweise TytoCare – das erste modulare All-in-one-Gerät und die erste Untersuchungsplattform der Gesundheitsbranche für KI-gestützte, bedarfsorientierte medizinische Fernuntersuchungen – im April 2021 in Italien seinen Betrieb aufgenommen und die Einführung seiner mHealth-Lösung im gesamten Land ermöglicht. Die Einführung erfolgt in Partnerschaft mit Multimed. Darüber hinaus führte das spanische Mobilfunknetz Yoigo im März 2021 einen mHealth-Dienst namens Doctor Go ein. Der Telemedizindienst Doctor Go bietet Videokonsultationen mit Hausärzten und Fachärzten sowie Telepharmacy-Dienste für elektronische Rezepte und die Lieferung von Medikamenten. Ebenso brachte Royal Philips im Mai 2021 die neue Philips Interventional Applications Platform IntraSight Mobile auf den Markt, die Bildgebungs- und Physiologieanwendungen auf einem mobilen System für die Behandlung von Koronar- und peripheren Arterienkrankheiten in Europa zusammenführt. Darüber hinaus treibt die staatliche Unterstützung durch die Bereitstellung von Zuschüssen das Marktwachstum im Laufe der Zeit voran. So wurden beispielsweise im Mai 2021 das britische Health-Tech-Unternehmen my mhealth und seine Partner mit Eurostars-Fördergeldern in Höhe von 2,5 Millionen EUR für die Entwicklung ihres Projekts namens CUOREMA ausgezeichnet. Das CUOREMA-Projekt wird sich auf die Entwicklung eines neuen, patientenzentrierten kardiovaskulären Rehabilitationsunterstützungssystems konzentrieren. Aufgrund der oben genannten Faktoren wird erwartet, dass der mHealth-Markt im Prognosezeitraum Wachstum verzeichnen wird.

Datensicherheitsprobleme und strenge Regulierungsvorschriften für mHealth-Anwendungen werden das Marktwachstum jedoch voraussichtlich behindern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa mHealth-Markttrends und -Erkenntnisse

Blutzuckermessgeräte werden voraussichtlich den größten Anteil im Gerätetyp-Segment aufweisen

Ein Blutzuckermessgerät ist ein Testsystem für den Heimgebrauch oder den Einsatz in medizinischen Einrichtungen zur Messung der Zuckermenge (Glukose) im Blut. Die Prävalenz von Diabetes nimmt in der europäischen Region in allen Altersgruppen zu, hauptsächlich aufgrund einer Zunahme der übergewichtigen und adipösen Bevölkerung, einer ungesunden Ernährung und mangelnder körperlicher Aktivität. Dies sind auch die wichtigsten Treiber, die das Wachstum von Glukosemessgeräten im mHealth-Markt im Prognosezeitraum vorantreiben. Gemäß den von der Internationalen Diabetes-Föderation (IDF) bereitgestellten Statistiken lebten im Jahr 2019 in der IDF-Region Europa schätzungsweise 59 Millionen Erwachsene im Alter von 20 bis 79 Jahren mit Diabetes. Die IDF hat geschätzt, dass die Prävalenz von Diabetes bis zum Jahr 2045 auf 10,8 % ansteigen und die Anzahl der Menschen mit dieser Erkrankung 81 Millionen erreichen wird. Diabetes gilt als eine der führenden Todesursachen in der europäischen Region. Da die Prävalenz auch in Zukunft weiter zunehmen wird, wird die Nachfrage nach einer kontinuierlichen Überwachung des Glukosespiegels bei Diabetikern voraussichtlich ebenfalls zunehmen. Die Unternehmen setzen modernste Technologie ein, um diese Geräte mit verschiedenen mobilen Plattformen kompatibel zu machen und zusätzliche klobige Geräte zu vermeiden. So brachte Medtronic beispielsweise im Juni 2021 den Guardian-4-Glukosedauermessensor und seinen InPen-Smart-Insulinpen in Europa auf den Markt. Beide Geräte wurden in Europa für Menschen mit Diabetes zugelassen. Der Anstieg der Anzahl der an Diabetes leidenden Patienten und die technologischen Fortschritte bei tragbaren Glukose-/Insulinüberwachungsgeräten werden somit das Wachstum des europäischen mHealth-Markts voraussichtlich ankurbeln.

Spanien wird voraussichtlich im Prognosezeitraum einen bedeutenden Marktanteil aufweisen

Faktoren wie die anfänglich zunehmende Pandemieauswirkung, Forschungsstudien, zunehmende Finanzierung und Produkteinführungen durch wichtige Marktteilnehmer werden voraussichtlich das Marktwachstum steigern. Gemäß einem im Juni 2021 in der Europäischen Union der Privatkrankenhäuser veröffentlichten Artikel erhöhten die allgemeinen Krankenhäuser in Spanien ihre Belegschaft im Jahr 2020 im Vergleich zu 2019 um 6 % und nahmen 5.000 neue Fachkräfte auf, da die Krankenhausaufnahmerate für COVID-19-Patienten im Land bei rund 33 % lag. Die Probleme mit dem medizinischen Fachpersonal waren jedoch sehr kritisch, da rund 26,3 % des Personals gleichzeitig COVID-positiv befunden wurde. In einem im November 2021 veröffentlichten Papier mit dem Titel „Auswirkungen auf den Krankenhaushaushalt während der COVID-19-Pandemie in Spanien” wurde berichtet, dass die Auswirkungen auf den Krankenhaushaushalt für die 3 Monate (26. Februar bis 21. Mai 2020) auf 15.633.180 EUR berechnet wurden, wovon 97,4 % auf Gesundheitsversorgung und Krankenhausaufenthalte entfielen. Die Kosten für Intensivstationsaufenthalte machten 5,3 % der Gesamtkosten aus. Die durchschnittlichen Kosten pro Patient lagen bei rund 10.744 EUR. Die Hauptkosten waren Personalkosten (10.131 EUR bis 11.357 EUR pro Patient für Ärzte und 10.274 EUR bis 11.215 EUR pro Patient für Pflegepersonal). Somit ist die Auswirkung von COVID-19 auf den spanischen öffentlichen Gesundheitshaushalt (12,3 % der gesamten öffentlichen Gesundheitsausgaben) größer als die Kosten für Multiple Sklerose, Krebs und Diabetes. mHealth kann die Kosten senken, da Patienten bis zur absoluten Notwendigkeit keine Arztbesuche mehr benötigen. Dies würde Kapazitäten in den Krankenhäusern freisetzen und die Produktivität durch Kostensenkung steigern. Ebenso startete die Katalanische Gesundheitsbehörde im Juni 2020 die App namens Gestioemocional, um Patienten mit Angstzuständen und Stress, die durch COVID-19 ausgelöst wurden, zu unterstützen. Die App wurde mehr als 370.000 Mal heruntergeladen und hat mehr als 200.000 Nutzer. Diese Anwendungen haben die Nutzung der Telemedizin in Spanien beschleunigt, mit einer Zunahme virtueller Konsultationen und positiven Auswirkungen auf den Arbeitsablauf.

Aufgrund der oben genannten Faktoren wird erwartet, dass der Markt in der Zukunft wachsen wird.

Regulatorisches Umfeld

In Europa fallen mHealth-Lösungen, die als Software als Medizinprodukt (SaMD) einzustufen sind oder mit regulierten Geräten verbunden werden, unter die Medizinprodukteverordnung (EU) 2017/745 (MDR) und, sofern anwendbar, unter die In-vitro-Diagnostika-Verordnung (EU) 2017/746 (IVDR). Entwickler und Hersteller müssen die Konformitätsbewertung mit technischer Dokumentation, Risikomanagement sowie klinischer bzw. Leistungsbewertung unterstützen, die an den allgemeinen Sicherheits- und Leistungsanforderungen (GSPRs) ausgerichtet sind, was die Gestaltung, Validierung und Wartung von Monitoring-Apps, vernetzten Wearables und mobilfähigen Diagnostiklösungen prägt.

Auch die Interoperabilität und der Zugang zu Gesundheitsdaten werden im Zuge der Verordnung über den Europäischen Gesundheitsdatenraum (EHDS) (EU) 2025/327, veröffentlicht am 5. März 2025, neu gestaltet. Das Programm ist in eine Umsetzungsphase eingetreten, einschließlich der Einrichtung der EHDS-Governance-Struktur durch die Durchführungsverordnung (EU) 2026/771 der Kommission (angenommen am 7. April 2026), mit der der EHDS-Ausschuss geschaffen wurde, um eine einheitliche Anwendung und technische Umsetzungsleitlinien für die Anforderungen an EHR-Systeme zu unterstützen, einschließlich grenzüberschreitender Austauschformate und Interoperabilitätspflichten, die für mHealth-integrierte Versorgungspfade relevant sind.

Wettbewerbslandschaft

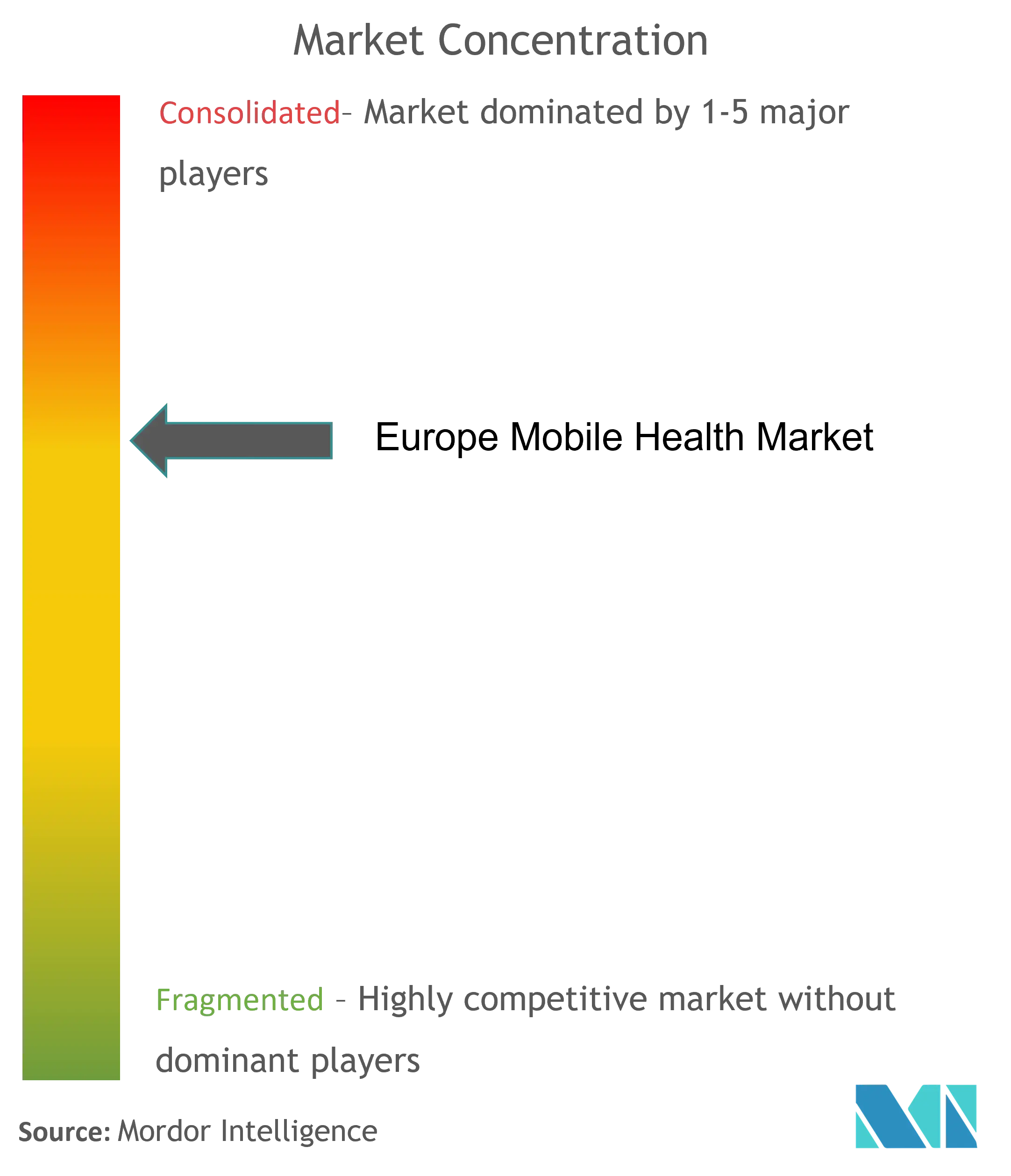

Der mHealth-Markt in Europa ist mäßig wettbewerbsintensiv und besteht größtenteils aus globalen Akteuren. Mit den steigenden technologischen Fortschritten bei mHealth-Diensten und -Produkten wird erwartet, dass mehr Unternehmen in den Markt eintreten. Es wird angenommen, dass kleine bis mittelgroße Unternehmen in naher Zukunft einen erheblichen Anteil am europäischen Markt erobern werden. Einige der Unternehmen, die derzeit den Markt dominieren, sind Koninklijke Philips N.V., Medtronic Plc, Johnson and Johnson, Cisco Systems, Inc. und Samsung, unter anderem.

Europa mHealth-Branchenführer

Medtronic Plc

Koninklijke Philips N.V.

Johnson and Johnson

Cisco Systems, Inc.

Samsung

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Umsetzung des EHDS schafft konkrete Möglichkeiten für mHealth-Anbieter, die Interoperabilität, Einwilligung und Prüffähigkeit über länderübergreifende Implementierungen hinweg operationalisieren können, insbesondere wenn Apps und Remote-Monitoring-Workflows mit elektronischen Gesundheitsakten (EHR)-Systemen verbunden werden. Der unter der Durchführungsverordnung (EU) 2026/771 (7. April 2026) gebildete EHDS-Ausschuss legt zusätzlichen Wert auf technische Umsetzungsleitfäden und eine einheitliche Anwendung in den Mitgliedstaaten, was tendenziell Anbietern mit Integrationswerkzeugen, Datenverwaltungsfähigkeiten und Dokumentationspraktiken zugutekommt, die zu regulierten Software-Lebenszyklen unter MDR/IVDR passen.

Die Nachfrage zeigt sich auch durch EU-geförderte Initiativen, die auf klinische Validierung und Dateninfrastruktur abzielen und die Reibungsverluste bei der Skalierung von KI-gestützten und bildgebungsnahen mHealth-Workflows verringern. Im Mai 2026 hat die Europäische Kommission ihr Netzwerk KI-gestützter fortschrittlicher Früherkennungszentren vorangetrieben, unter anderem durch die Eröffnung eines weiteren Aufrufs zur Interessenbekundung mit Bewerbungsmöglichkeit bis September 2026, was einen Weg für die Leistungsbewertung und die Erzeugung realer Nachweise (Real-World Evidence) neben der Geräte- und Datenkonformität bietet. Bis Ende 2026 strebt Cancer Image Europe den Zugang zu 60 Millionen Krebsbildern an, was mobilgestützte Vorsorgepfade, Patientennachverfolgung und klinische Entscheidungsunterstützung unterstützt, sofern Lösungen mit Bilddatendiensten integriert werden können und den sich entwickelnden EU-Anforderungen an die grenzüberschreitende Datennutzung entsprechen.

Aktuelle Branchenentwicklungen

- Mai 2026: Philips gab bekannt, dass ein Konsortium mit Cuviva und Vingmed im Rahmen einer von der Karolinska University Hospital geleiteten Ausschreibung ausgewählt wurde, um die Hospital-at-Home-Initiative der Region Stockholm zu unterstützen und Remote-Monitoring-Technologie für bis zu 15.000 Patienten pro Jahr bereitzustellen. Der Zuschlag zeigt, wie regionale Beschaffung die Nachfrage in plattformgestützte, mehrpartnerschaftliche Implementierungen konsolidiert, die Wearables, Monitoring-Dienste und klinische Workflows im großen Maßstab kombinieren.

- Juli 2025: Medtronic erhielt die CE-Kennzeichnung für das MiniMed 780G-System und erweiterte die Indikationen auf Kinder ab 2 Jahren, auf die Schwangerschaft sowie auf insulinpflichtigen Typ-2-Diabetes. Die breitere Kennzeichnung unterstützt die weitere klinische Verbreitung des vernetzten Diabetesmanagements und stärkt die Nachfrage nach integrierten mobilen Apps, die Sensordaten und Dosierungsunterstützung in regulierten Versorgungsumgebungen vereinen.

- Mai 2024: Philips schloss die Einführung seines tragbaren ePatch mit der Cardiologs-KI-Analyseplattform in 14 Krankenhäusern in Spanien zur Überwachung von Herzpatienten auf Herzrhythmusstörungen ab. Der Einsatz deutet auf eine zunehmende Akzeptanz von Wearable-plus-Analytics-Modellen bei Leistungserbringern hin, die die Überwachung über das Krankenhaus hinaus in reguläre Versorgungspfade ausdehnen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Europa erzielten Umsätze mit mobilen Gesundheitslösungen für medizinische und öffentliche Gesundheitszwecke, einschließlich mobilbasierter Dienste und vernetzter Überwachung, die durch Telefone und drahtlose Geräte unterstützt werden.

Ausgeschlossen aus dem Anwendungsbereich: Allgemeine Verbraucher-Gadgets oder Lifestyle-Apps ohne Gesundheitsanwendungsfall oder ohne Bezug zu Gesundheitsüberwachung oder klinischem Workflow werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Dienstleistungstyp

- Überwachungsdienste

- Lösungen für unabhängiges Altern

- Chronisches Krankheitsmanagement

- Post-Akut-Versorgungsdienste

- Diagnosedienste

- Selbstdiagnosedienste

- Telemedizinlösungen

- Medizinische Callcenter, besetzt durch medizinisches Fachpersonal

- Behandlungsdienste

- Fernpatientenüberwachungsdienste

- Telekonsultation

- Wellness- und Fitnesslösungen

- Sonstige Dienste

- Überwachungsdienste

- Nach Gerätetyp

- Blutzuckermessgeräte

- Herzmonitore

- Hämodynamikmonitore

- Neurologiemonitore

- Atemwegsmonitore

- Körper- und Temperaturmonitore

- Fernpatientenüberwachungsgeräte

- Sonstige Gerätetypen

- Nach Interessengruppe

- Mobilfunkbetreiber

- Gesundheitsdienstleister

- Anwendungs-/Inhaltsanbieter

- Sonstige Interessengruppen

- Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit einer klaren Abgrenzung dessen, was in Europa als mobile Gesundheit gilt, und anschließend haben wir die Nachfrage- und Angebotssignale kartiert, die anhand öffentlicher Daten überprüft werden können. Wir nutzten Quellen wie die Weltgesundheitsorganisation (Definitionen zu digitaler Gesundheit und mHealth), die Europäische Kommission und Eurostat (Gesundheits- und IKT-Indikatoren), die OECD (Ausgaben und Nutzung des Gesundheitssystems) sowie die Europäische Arzneimittel-Agentur und nationale Gesundheitsministerien für politik- und programmbezogene Signale, die die Akzeptanz beeinflussen.

Um dies in Eingaben für die Marktgrößenbestimmung zu übersetzen, haben wir außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktliteratur und verlässliche Presseberichterstattung zur Preisgestaltungslogik und zum Zeitpunkt der Einführung ausgewertet. Patentdatenbanken wurden selektiv genutzt, um die Innovationsdichte bei Remote-Monitoring und mobilfähiger Diagnostik zu verstehen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten wurde verwendet, um Umsatzaufteilungen zu standardisieren und kleinere Unternehmen zu überprüfen, bei denen öffentliche Angaben spärlich sind. Diese Schreibtischquellen sind nur beispielhaft, und zahlreiche weitere öffentliche Referenzen wurden zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Feldarbeit wurde eingesetzt, um die Akzeptanz und Monetarisierung in unterschiedlichen europäischen Versorgungsumgebungen zu prüfen und um zu klären, was als mHealth-Umsatz im Gegensatz zu angrenzenden digitalen Gesundheitsausgaben gilt. Wir sprachen mit Interessengruppen wie Gesundheitsdienstleistern, Mobilfunkbetreibern und Anwendungs- bzw. Inhalteanbietern, gefolgt von Gesprächen mit länderspezifischen Experten in den wichtigsten europäischen Märkten, um Annahmen zu Dienstleistungsmix und geräteverknüpften Umsätzen zu validieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Oberste Ebene: 31% | CXOs: 15% | |

| Mittlere Ebene: 54% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Das zentrale Größenbestimmungsmodell verwendet einen Top-down-Ansatz, der von Signalen der europäischen Gesundheitsversorgung und der digitalen Befähigung ausgeht und dann eine realistische mHealth-Durchdringung und Ausgabenintensität nach Dienstleistung und Gerätenutzung zuordnet. Da das Gesamtergebnis abweichen kann, wenn die Akzeptanz überschätzt wird, werden die Ergebnisse anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch stichprobenartige Aufteilungen der Anbieterumsätze, länderspezifische Kanalprüfungen und einfache Preis-mal-Menge-Prüfungen für gängige überwachte Erkrankungen.

Zu den in diesem Markt relevanten Eingaben gehörten die Verfügbarkeit von Smartphones und Breitband, die Nachfrage nach der Überwachung chronischer Erkrankungen, die Akzeptanz von Remote-Patient-Monitoring-Programmen, das Verhältnis von Überwachung zu Wellness- und Fitnessdiensten sowie Erstattungs- und Regulierungspfade (die beeinflussen, was bezahlt wird und wie schnell die Skalierung erfolgt). Fehlte eine Bottom-up-Prüfung für ein kleineres Land oder einen Nischendienst, wurde die Lücke anhand von Vergleichswerten aus Nachbarländern geschlossen und anschließend durch Expertenrückmeldungen erneut getestet.

Für die Prognose verwendeten wir Szenarioanalysen, gestützt auf in Interviews erhobene Erwartungen auf Variablenebene, und wandten dann vorsichtige Anstiegsraten für die Akzeptanz von Dienstleistungen und die Gerätebindung an, anstatt lineares Wachstum anzunehmen. Die Preisentwicklung wurde transparent gehalten, indem sie an beobachtete Abonnement- und Gerätepreisbänder angebunden und Inflation sowie Wechselkurszeitpunkte über die Länder hinweg einheitlich berücksichtigt wurden.

Datenvalidierung & Aktualisierungszyklus

Schätzungen wurden über mehrere Prüfpunkte hinweg trianguliert, und größere Abweichungen wurden untersucht, bevor die endgültige Zahl freigegeben wurde. Wir verglichen die Modellergebnisse mit unabhängigen Signalen wie Programmeinführungen, der Richtung von Geräteauslieferungen und installierter Basis sowie offengelegten Umsatzhinweisen wichtiger Ökosystemteilnehmer, und kontaktierten Quellen erneut, wenn eine Annahme das Gesamtergebnis stärker als erwartet veränderte.

Eine zweite Analystenprüfung wird eingesetzt, um Einheitenfehler, Doppelzählungen zwischen Dienstleistungen und Geräten sowie ungewöhnliche Länderaufteilungen zu erkennen. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei wesentlichen politischen Änderungen, Erstattungsentscheidungen oder sprunghaften Veränderungen bei der Implementierung. Unmittelbar vor der Auslieferung führen wir eine erneute Überprüfung der wichtigsten Eingaben durch, damit Kunden die aktuellste Sicht erhalten.

Der Umfang des europäischen Mobile-Health-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den europäischen Mobile-Health-Markt variieren häufig, da die Abgrenzung zwischen mobiler Gesundheit, breiterer digitaler Gesundheit und allgemeinem Verbraucher-Wellness nicht jedes Mal gleich gezogen wird. Unterschiede ergeben sich auch daraus, wie Dienstleistungen im Vergleich zu vernetzten Geräten bewertet werden, wie der Zeitpunkt der Währungsumrechnung gehandhabt wird und ob die Prognose vorsichtige Akzeptanzverläufe oder schnellere Szenarioannahmen verwendet.

Nachweise zur Programmeinführung, Signale zur Durchdringung geräteverknüpfter Überwachung und länderspezifische Erstattungshinweise sind die Prüfungen, die Mordor Intelligence an bezahlte Gesundheitsversorgungsanwendungsfälle binden, was den Wert für 2025 tendenziell gegenüber Schätzungen erhöht, die Teile der mobilen Gesundheit überwiegend als Verbraucherausgaben behandeln.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,63 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 25,28 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Umsatzerfassung, die sich auf Kategorien vernetzter Geräte und ausgewählte Dienstleistungslinien stützt, wodurch erstattete Überwachung und anbietergeführte mobile Workflows in Teilen Europas möglicherweise nicht erfasst werden. |

| Branchenverband B | 12,20 Mrd. USD (2024) | Wendet eine engere Produktabgrenzung an, die näher an Apps plus vernetzten Geräten liegt, die über begrenzte Kanäle verkauft werden, und das Basisjahr der Bewertung sowie der Wachstumspfad scheinen konservativere Akzeptanz- und Preisanstiege zu verwenden. |

Die Abweichung ergibt sich vor allem daraus, was in Europa als mHealth-Umsatz gezählt wird und wie schnell angenommen wird, dass sich bezahlte Anwendungsfälle in den einzelnen Ländern skalieren. Indem die Umsatzlogik für Dienstleistungen und Geräte explizit gehalten und dann mit beobachtbaren Implementierungs- und Politiksignalen abgeglichen wird, bleibt die endgültige Zahl bei einer Aktualisierung des Modells nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Europa mHealth-Markt?

Die Europa mHealth-Marktgröße soll im Jahr 2026 43,24 Milliarden USD erreichen und mit einer CAGR von 24,87 % wachsen, um bis 2031 131,28 Milliarden USD zu erreichen.

Was ist die aktuelle Größe des Europa mHealth-Markts?

Im Jahr 2026 wird die Europa mHealth-Marktgröße voraussichtlich 43,24 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Europa mHealth-Markt?

Medtronic Plc, Koninklijke Philips N.V., Johnson and Johnson, Cisco Systems, Inc. und Samsung sind die wichtigsten Unternehmen, die im Europa mHealth-Markt tätig sind.

Welche Jahre deckt dieser Europa mHealth-Markt ab, und wie groß war die Marktgröße im Jahr 2025?

Im Jahr 2025 wurde die Europa mHealth-Marktgröße auf 43,24 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Europa mHealth-Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Europa mHealth-Marktgröße für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: