Marktgröße und Marktanteil für Track-and-Trace-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

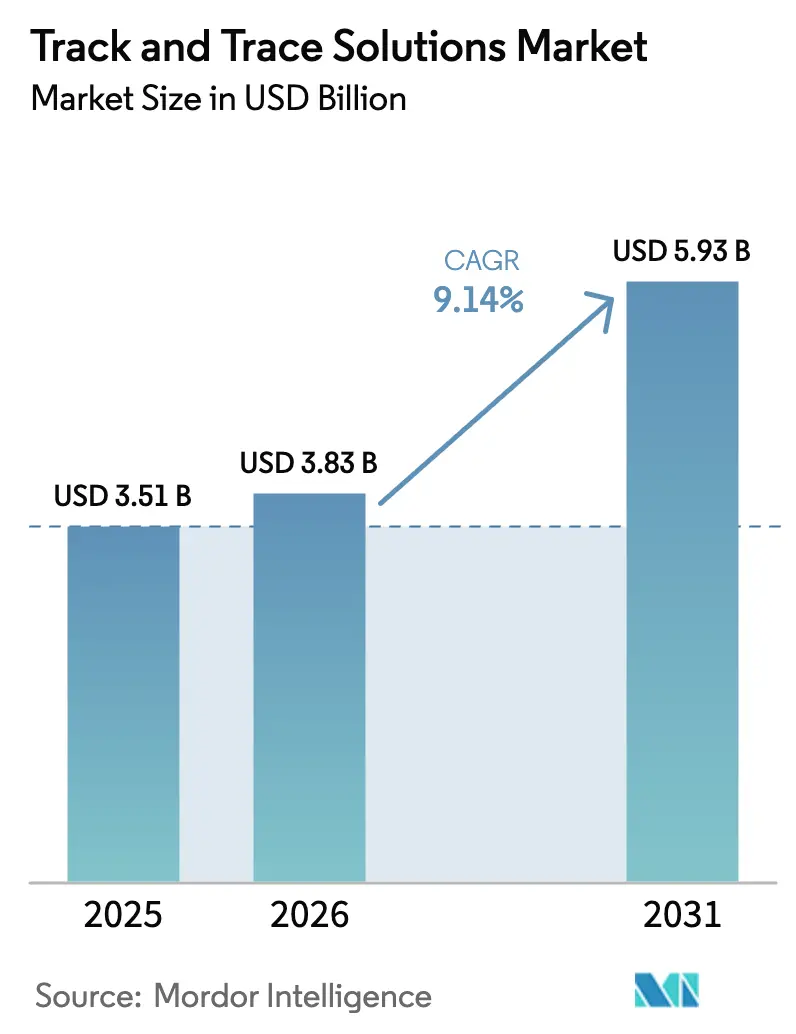

| Marktgröße (2026) | 3.83 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Track-and-Trace-Lösungen von Mordor Intelligence

Die Marktgröße für Track-and-Trace-Lösungen wird für 2025 auf 3,51 Milliarden USD, für 2026 auf 3,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 5,93 Milliarden USD erreichen, mit einer CAGR von 9,14 % von 2026 bis 2031.

Die konsequente Durchsetzung pharmazeutischer Serialisierungsvorschriften, eine höhere Anzahl beschlagnahmter gefälschter Arzneimittel und der Schwenk hin zu cloudnativen Compliance-Plattformen veranlassen Anbieter dazu, Software, Hardware und verwaltete Dienste zu einheitlichen Angeboten zu bündeln, die Bereitstellungszyklen verkürzen. Mittelständische Hersteller, die Investitionen bislang aufgeschoben haben, beschleunigen die Einführung, da gestaffelte US-DSCSA-Ausnahmeregelungen 2025 auslaufen, während China und Indien eine QR-Code-Kennzeichnung für Exporte vorschreiben. Die verschärfte Cybersicherheitsprüfung infolge des Ransomware-Vorfalls bei Change Healthcare im Jahr 2024 lenkt Ausgaben hin zu Plattformen mit nativer Zero-Trust-Architektur – ein Wandel, der leichtgewichtige reine Cloud-Anbieter benachteiligt. Die Nachfrage wird zusätzlich durch Biologika in der Kühlkette, den Arzneimittelverkauf im E-Commerce und personalisierte Therapien gestützt, die eine Echtzeit-Sichtbarkeit auf Einheitenebene erfordern.

Wichtigste Erkenntnisse des Berichts

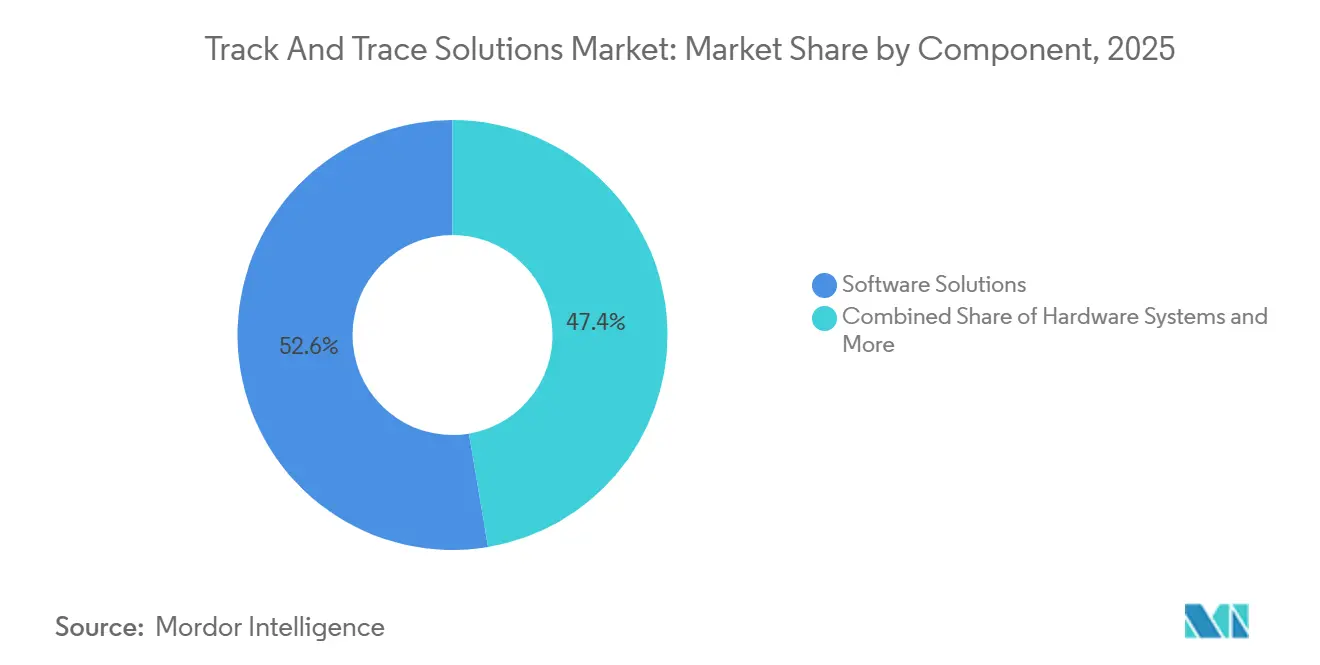

- Nach Komponente hielten Softwarelösungen im Jahr 2025 einen Umsatzanteil von 52,64 %, während Professional- und Managed-Services bis 2031 mit einer CAGR von 10,49 % wachsen sollen.

- Nach Technologie kontrollierten Barcodes und 2-D-DataMatrix-Symbole im Jahr 2025 einen Ausgabenanteil von 55,76 %, doch RFID und NFC verzeichnen aufgrund der stark steigenden Nachfrage in der Kühlkette ein Wachstum von 8,85 %.

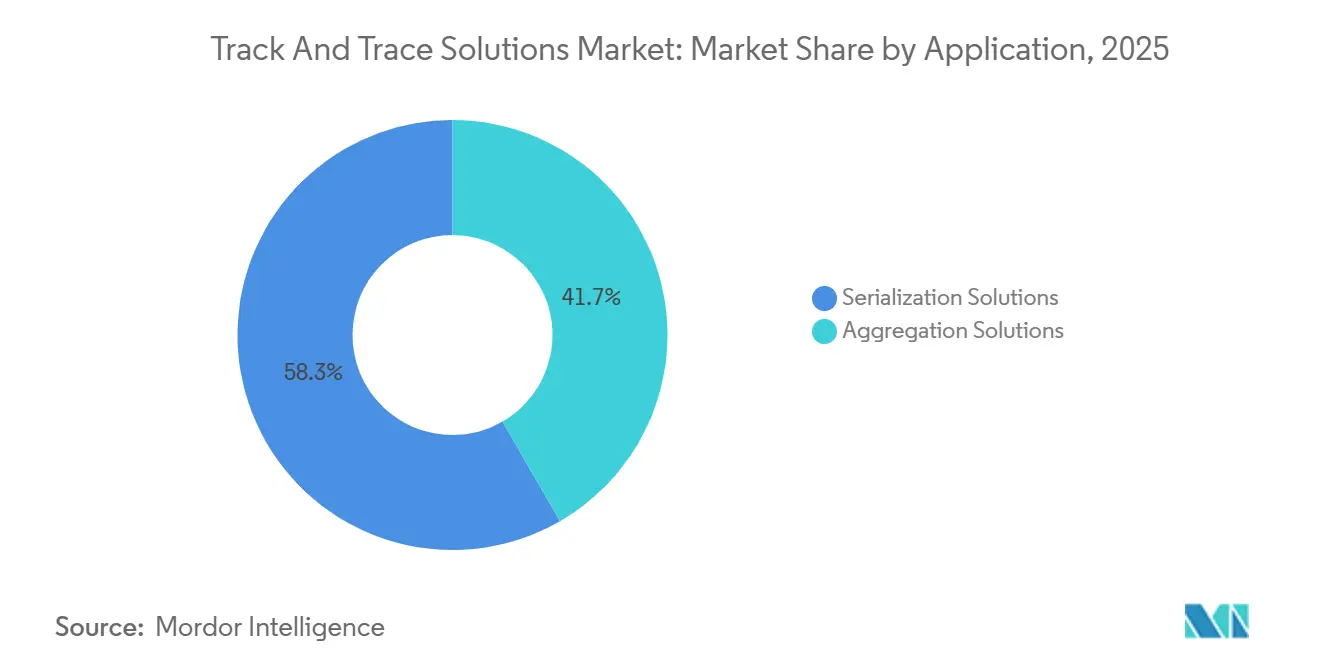

- Nach Anwendung erfassten Serialisierungslösungen im Jahr 2025 einen Umsatzanteil von 58,34 %; Aggregationslösungen verzeichnen mit 9,77 % CAGR bis 2031 das schnellste Wachstum.

- Nach Endnutzer hielten Pharmahersteller im Jahr 2025 einen Umsatzanteil von 40,09 %, während Gesundheitsverteiler und Großhändler aufgrund der DSCSA-Verifizierung eine CAGR von 10,15 % verzeichnen.

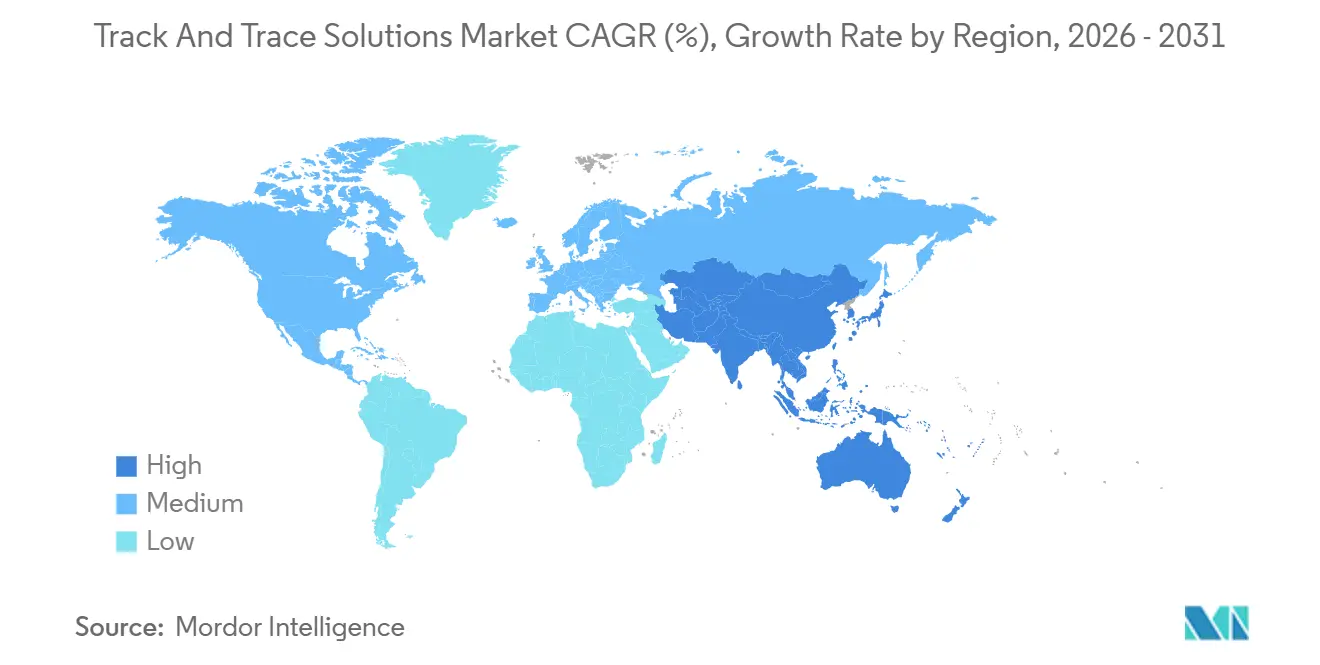

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 42,24 % des Umsatzes, doch der asiatisch-pazifische Raum soll bis 2031 mit 10,29 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Track-and-Trace-Lösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konvergenz globaler pharmazeutischer Rückverfolgbarkeitsvorschriften (WHO, ISO) | +2.1% | Global, mit beschleunigter Einführung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Eskalierendes Bedrohungspotenzial durch gefälschte Arzneimittel, das Patientensicherheitsimperative erhöht | +1.8% | Global, konzentriert in Ländern mit niedrigem und mittlerem Einkommen sowie grenzüberschreitenden E-Commerce-Korridoren | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Direktlieferung an Patienten und E-Commerce-Kanäle, die eine durchgängige Sichtbarkeit erfordern | +1.5% | Nordamerika und EU, Ausweitung auf urbanen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitalisierung pharmazeutischer Lieferketten und cloudnative SaaS-Einführung | +1.3% | Global, angeführt von Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Übergang zu personalisierten Therapien und Kleinserientherapien, die flexible Serialisierung erfordern | +1.0% | Nordamerika und EU, Nischenpenetration im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schutz des Markenrufs und Vermeidung von Rückrufkosten als Treiber für Investitionen in Track-and-Trace-Analysen | +0.9% | Global, mit höchster Sensibilität in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz globaler pharmazeutischer Rückverfolgbarkeitsvorschriften

Die regulatorische Angleichung verkürzt Bereitstellungszeitpläne. Chinas neue GMP-Anhänge, die ab Januar 2026 in Kraft treten, schreiben elektronische Chargenprotokolle für API-Lieferungen vor, während Indiens Exportregel vom Februar 2025 die Einführung von QR-Codes beschleunigt[2]Chinesische Nationale Medizinproduktebehörde, „GMP-Anhänge für Hilfsstoffe und Verpackungsmaterialien”, nmpa.gov.cn. ISO 12931 bietet einen gemeinsamen Authentifizierungsrahmen, der Integrationszeiten zwischen Handelspartnern verkürzt. Multinationale Unternehmen standardisieren unternehmensweite Architekturen, anstatt isolierte regionale Systeme zu betreiben. Die Zertifizierungslücke – nur drei von zehn südasiatischen Generikaunternehmen erfüllten ISO 12931 bis 2025 – ermöglicht es konformen Lieferanten, Premiumverträge zu erzielen.

Eskalierendes Bedrohungspotenzial durch gefälschte Arzneimittel, das Patientensicherheitsimperative erhöht

Interpols Operation Pangea 2023 beschlagnahmte illegale Arzneimittel im Wert von 53 Millionen USD, während die WHO im Jahr 2024 1.500 Vorfälle mit gefälschten Arzneimitteln verzeichnete[1]. Krankenhauseinkaufsgemeinschaften in den Vereinigten Staaten lehnen nun Lieferungen ohne serialisierte Abstammungsdaten ab. Das Wachstum der Telemedizin eröffnet neue Schwachstellen, da Patienten stationäre Apotheken umgehen; die FDA versandte 2024 15 Warnschreiben an Online-Anbieter. Dieses Umfeld treibt die Serialisierung als erste Verteidigungslinie voran.

Anstieg der Direktlieferung an Patienten und E-Commerce-Kanäle, die eine durchgängige Sichtbarkeit erfordern

Die Heimlieferung von Biologika verstärkt die Risiken auf der letzten Meile. Hersteller integrieren NFC-Tags und BLE-Beacons in isolierte Versandbehälter, um Temperatur und Geolokalisierung in Echtzeit aufzuzeichnen. Weniger als vier von zehn europäischen Online-Apotheken validierten Serialisierungscodes beim Bezahlvorgang bis Mitte 2025, was Käufer Fälschungen aussetzte. Die nationale Durchsetzung im Rahmen der EU-Richtlinie über gefälschte Arzneimittel bleibt uneinheitlich, was anpassungsfähige Verifizierungswerkzeuge erforderlich macht.

Digitalisierung pharmazeutischer Lieferketten und cloudnative SaaS-Einführung

EPCIS 2.0, das 2024 finalisiert wurde, ermöglicht einen JSON-basierten Ereignisaustausch, der die Kosten für benutzerdefinierte Integration um bis zu 40 % senkt. Cloud-Plattformen zentralisieren Aggregationsdaten über Auftragshersteller hinweg, doch Datensouveränitätsgesetze in China und Russland verpflichten Anbieter zur Einrichtung lokaler Hosting-Lösungen oder Joint Ventures. Aktualisierte US-HIPAA-Leitlinien verschärfen Verschlüsselungsstandards und zwingen unterkapitalisierte SaaS-Anbieter, Allianzen zu suchen oder den Markt zu verlassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Divergierende länderspezifische Zeitpläne, die Investitionsunsicherheit erzeugen | -1.2% | Global, am stärksten in Schwellenmärkten mit verzögerten Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapital- und Integrationskosten bei veralteten MES/ERP-Systemen und Verpackungslinien | -1.5% | Global, überproportional Generikahersteller betreffend | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Cybersicherheitsrisiken in vernetzten Rückverfolgbarkeitsplattformen | -0.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzter ROI pro Einheit für Generikahersteller mit niedrigen Margen | -1.0% | Global, konzentriert in preiskontrollierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte länderspezifische Zeitpläne, die Investitionsunsicherheit erzeugen

Brasilien hat die vollständige Serialisierung für kleinere Hersteller auf 2027 verschoben und damit Kapital in Märkte mit festeren Fristen umgeleitet[3]Brasilianische Nationale Gesundheitsüberwachungsbehörde, „Anforderungen an die pharmazeutische Serialisierung”, anvisa.gov.br. Saudi-Arabien schloss die schrittweise Einführung 2024 ab, doch benachbarte Staaten behalten einzigartige Dateiformate bei. Die Türkei verhängt Bußgelder gegen ausländische Unternehmen häufiger als gegen inländische, was einen ungleichen Compliance-Druck erzeugt. Hersteller jonglieren Ressourcen in diesem Flickenteppich, was Entscheidungszyklen verlängert.

Hohe Kapital- und Integrationskosten bei veralteten Systemen

Die Nachrüstung von Hochgeschwindigkeitslinien kann 1,5 Millionen USD pro Linie übersteigen. Die Integration mit veralteten MES- und ERP-Installationen verlängert die Validierung auf 18 Monate und senkt den Durchsatz während der Inbetriebnahme. Kleinere Unternehmen in Indien und China setzen auf Fristverlängerungen oder Preissenkungen bei Hardware, doch das Risiko plötzlicher Durchsetzungsmaßnahmen und Kundenverluste ist erheblich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwareplattformen werden zum Systemrückgrat

Softwarelösungen verankerten im Jahr 2025 einen Umsatzanteil von 52,64 % und unterstreichen damit ihre Rolle als vereinheitlichende Schicht, die linienebene Steuerungen mit der Unternehmensressourcenplanung verbindet. Der Markt für Track-and-Trace-Lösungen profitiert von multinationalen Unternehmen, die einzelne globale Plattformen vorschreiben, um DSCSA-Ereignisse auf Chargenebene neben EU-Aggregations-Uploads zu verwalten. Managed-Service-Spezialisten führen Validierungen, Audits und Upgrades durch und wachsen mit einer CAGR von 10,49 %, da mittelgroße Unternehmen ohne Serialisierungskompetenz die Compliance auslagern.

Hardwaresysteme bleiben unverzichtbar, doch Käufer vermeiden Anbieterabhängigkeit. Modulare DataMatrix-Drucker von Videojet lassen sich schnell installieren und mit Kameras von Drittanbietern kombinieren, was die Rüstzeiten verkürzt. KI-gestützte Bildverarbeitungssysteme erkennen Barcodefehler und falsch angebrachte Etiketten in Echtzeit und reduzieren Nacharbeit um 30 %. Manipulationssichere Etikettierung ist in ausgewählten MEA-Märkten vorgeschrieben und besetzt weiterhin eine Nische, doch softwaregesteuerte Interoperabilität entscheidet über Vertragsabschlüsse. Der Markt für Track-and-Trace-Lösungen verlagert das Budgetgewicht weiterhin von Geräten hin zu Lebenszyklusdienstleistungen, da regulatorische Audits zunehmen.

Nach Technologie: RFID erweitert die Sichtbarkeit in der Kühlkette

Barcodes und 2-D-DataMatrix-Symbole erzielten im Jahr 2025 einen Ausgabenanteil von 55,76 %, da sie universell mit Scannern kompatibel und mit vernachlässigbaren Kosten pro Einheit verbunden sind. Dieser Anteil unterstreicht die Dominanz standardbasierter Barcodierung im Markt für Track-and-Trace-Lösungen – eine Grundlage, die Regulierungsbehörden in den Vereinigten Staaten, Europa, China und Indien zufriedenstellt. GS1-DataMatrix kodiert GTIN, Seriennummer, Charge und Ablaufdatum auf kleinem Raum und ermöglicht Hochgeschwindigkeitsdruck auf Blisterpackungen und Flaschen.

RFID und NFC verzeichnen eine CAGR von 8,85 %, angetrieben durch Biologika und Impfstoffe, die eine kontinuierliche Temperatursicherung benötigen.

Nach Anwendung: Aggregationskomplexität erweitert Dienstleistungserlöse

Serialisierungslösungen hielten im Jahr 2025 einen Umsatzanteil von 58,34 % und festigten damit ihren Status als regulatorische Kerninfrastruktur. Flasche-, Blister- und Kartonserialiserung bleiben Anwendungsfälle mit hohem Volumen, wobei die Flaschenserialiserung flüssige Formulierungen dominiert, die mit Rotationsfüllern mit Tausenden von Einheiten pro Minute verarbeitet werden. Die Marktgröße für Blisterserialiserung im Markt für Track-and-Trace-Lösungen steigt weiter, obwohl kleine Oberflächen Identifikatoren häufig auf Kartonebene verlagern.

Aggregationslösungen beschleunigen sich mit einer CAGR von 9,77 %, da Großhändler und Regulierungsbehörden Eltern-Kind-Hierarchien für eine schnelle Verifizierung benötigen. Die Fallbündelung verknüpft serialisierte Kartons mit Master-Case-IDs vor der ausgehenden Logistik. Die Palettenaggreation ermöglicht es Distributoren, einmal zu scannen und eine vollständige Ladung mit Vorabversandmitteilungen abzugleichen, was die Empfangszeiten um 50 % verkürzt. Diese Hierarchie bereichert die Analytik und verbessert die Rückverfolgbarkeit bis auf Einheitenebene und positioniert die Aggregation als den am schnellsten wachsenden Anteil im Markt für Track-and-Trace-Lösungen.

Nach Endnutzer: Großhändler führen die Compliance-Beschleunigung an

Pharmahersteller generierten im Jahr 2025 einen Ausgabenanteil von 40,09 %. Ihre Rolle als Serialisierungsurheber und Aggregationskoordinatoren macht sie grundlegend für den Markt für Track-and-Trace-Lösungen. Sie integrieren Daten über Mehrstandortnetzwerke und Drittlogistikanbieter hinweg, um globale Vorschriften zu erfüllen. Gesundheitsverteiler und Großhändler verzeichnen eine CAGR von 10,15 %, da DSCSA nun die Verifizierung jedes eingehenden serialisierten Identifikators vor dem Weiterverkauf vorschreibt.

Auftragsfertigungs- und Verpackungsorganisationen jonglieren in einer einzigen Schicht mit mehreren Kundenformaten, was die Nachfrage nach flexibler Liniensoftware erhöht. Medizinproduktehersteller führen die Serialisierung ein, um die Vorschrift zur eindeutigen Geräteidentifikation zu erfüllen, die 2025 Klasse-I-Geräte erreichte, und schaffen damit einen zusätzlichen Wachstumsvektor. Freiwillige Anwender in den Bereichen Nahrungsergänzungsmittel, Kosmetik und legaler Cannabis nutzen die Serialisierung zum Schutz der Markenintegrität. Diese Vielfalt verteilt den Markt für Track-and-Trace-Lösungen über die gesamte Life-Science-Landschaft und stabilisiert wiederkehrende Einnahmen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 42,24 %. Die Vereinigten Staaten schlossen ihre DSCSA-Stabilisierungsphase im November 2024 ab und verlängerten dann begrenzte Ausnahmeregelungen bis 2025, was gestaffelte Upgrades begünstigte, die Plattformen bevorzugten, die gleichzeitig EPCIS und ältere Flat-File-Übertragungen unterstützen können. Kanada führte Serialisierungsregeln bis 2025 schrittweise ein, obwohl die Durchsetzung weniger streng blieb, während Mexikos Vorschlag keine festen Termine enthält, was Lieferanten dazu veranlasst, die US-Bereitschaft zu priorisieren. Diese Dynamiken halten die Ausgaben hoch, da Unternehmen die letzten DSCSA-Meilensteine abschließen.

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 10,29 % an. Chinas Ziel der vollständigen Rückverfolgbarkeit in der gesamten Kette bis 2027 und Indiens QR-Code-Pflicht für Exporte erzwingen schnelle Liniennachrüstungen. Chinas GMP-Anhänge, die ab 2026 gelten, schreiben serialisierte Chargenprotokolle für Hilfsstoffe und APIs vor und steigern die Inlandsnachfrage. Indiens QR-Regel für die Top-300-Marken schafft einen Zwei-Geschwindigkeiten-Markt, der Markenunternehmen mit Kapital für Upgrades begünstigt. Japan empfiehlt die freiwillige Einführung, doch Wettbewerbsdruck veranlasst frühe Anwender, hochwertige Therapien zu serialisieren. Insgesamt vergrößern diese Kräfte den Marktanteil des asiatisch-pazifischen Raums im Markt für Track-and-Trace-Lösungen.

Europa hält eine ausgereifte Einführung im Rahmen der Richtlinie über gefälschte Arzneimittel aufrecht, doch nationale Verifizierungssysteme entwickeln sich mit unterschiedlichen Geschwindigkeiten. Die Apothekenkonformität hinkt in Teilen Südeuropas hinterher, wo manuelle Scans fortbestehen. Das separate Repository des Vereinigten Königreichs nach dem Brexit erhöht die Komplexität und die inkrementellen Kosten für Hersteller, die auf beiden Märkten tätig sind. Trotz der Reife halten kontinuierliche Verbesserungen ein mittleres einstelliges Wachstum im Markt für Track-and-Trace-Lösungen in Europa aufrecht.

Der Nahe Osten und Afrika zeigen ungleichmäßige Fortschritte. Die Staaten des Golfkooperationsrats setzen Barcodes und Aggregation an Häfen durch, doch Länder südlich der Sahara verlassen sich auf durch Spender finanzierte Pilotprojekte, die oft im großen Maßstab ins Stocken geraten. Saudi-Arabien schloss die schrittweise Implementierung 2024 ab, doch benachbarte Märkte weichen weiterhin bei Datenformaten ab. Südafrikas Entwurfsregeln sind noch ausstehend. Diese Ungleichheit dämpft das Wachstum, lässt aber langfristigen Expansionsspielraum, sobald die Harmonisierung verbessert wird.

Südamerika bleibt fragmentiert. Brasiliens wiederholte Verschiebungen drängen lokale Upgrades auf 2027 und bremsen Investitionen. Argentinien schreibt die Serialisierung für Psychopharmaka und kontrollierte Arzneimittel vor, verfügt jedoch über keine zentralisierte Verifizierung, was den Nutzen einschränkt. Chile und Kolumbien veröffentlichen Leitlinien ohne Vorschriften, was zu einer optionalen Einführung führt, die eher durch multinationale Richtlinien als durch nationales Recht gesteuert wird. Diese Unsicherheit begrenzt die Marktgröße für Track-and-Trace-Lösungen in der Region, bis eine klarere Durchsetzung entsteht.

Wettbewerbslandschaft

Eine moderate Konzentration kennzeichnet den Markt für Track-and-Trace-Lösungen. Kein Anbieter hält eine überproportionale globale Position, doch Wechselkosten, die in 18- bis 24-monatige Implementierungszyklen eingebaut sind, erhalten die Kundenbindung. Zebra Technologies, Videojet und Mettler-Toledo nutzen große installierte Basen und Serviceverträge, um Hardwareerlöse zu sichern. TraceLink, OPTEL und Antares Vision dominieren die cloudnative Serialisierung durch skalierbare EPCIS-2.0-Netzwerke. Siemens und Körber bündeln MES- und Lagermodule, um eine Single-Stack-Digitalisierung anzubieten, die Hersteller anspricht, die integrierte Roadmaps suchen.

Die Serialisierung von Medizinprodukten stellt ein weißes Feld dar. Anbieter verfeinern Angebote, um längere Lebenszyklen und serielle Chargenkomplexitäten zu bewältigen, die für orthopädische und implantierbare Geräte einzigartig sind. Start-ups zielen auf Auftragsverpackungsunternehmen mit nutzungsbasiertem SaaS ab und senken so die Einstiegskosten. Der Cyberangriff auf Change Healthcare im Jahr 2024 rückte die Cybersicherheit an die Spitze der Anbieterbewertungen, da Käufer auf lokale Verschlüsselung oder Zero-Trust-Frameworks bestehen. Patentanmeldungen in den Jahren 2024–2025 zeigen KI-gestützte Fehlererkennung und blockchain-validierte Ledger, doch Produktionseinsätze bleiben begrenzt, was auf inkrementelle statt disruptive Veränderungen während der Prognoseperiode hindeutet.

Regionale Spezialisierung prägt auch den Wettbewerb. Chinesische Unternehmen kooperieren mit staatlichen Clouds, um Datensouveränitätsgesetze zu erfüllen, während US-Anbieter sich durch HIPAA-Bereitschaft differenzieren. Europäische Anbieter betonen DSGVO-konforme Datenresidenz. Diese Segmentierung verhindert eine schnelle globale Konsolidierung und erhält ein ausgewogenes Wettbewerbsumfeld im Markt für Track-and-Trace-Lösungen.

Branchenführer im Markt für Track-and-Trace-Lösungen

Antares Vision S.p.A

Zebra Technologies Corporation

VISIOTT

TraceLink Inc.

OPTEL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Interoperabilitätsorientierte Upgrades sind der Bereich, auf den sich die Ausgaben konzentrieren, da EPCIS-fähige Rückverfolgbarkeit auf Artikelebene zur betrieblichen Grundlage bei Herstellern, Großhändlern und Abgabestellen wird. Der auffälligste Freiraum liegt im Ausnahmemanagement, in prüfungsbereiten Arbeitsabläufen und in der Orchestrierung des Datenaustauschs, die Linienkontrollsysteme und Repositorien mit ERP- und Bestandssystemen verbindet, insbesondere bei mittelständischen Unternehmen, die noch manuelle Schritte oder fragmentierte regionale Systeme betreiben. Mit der Fertigstellung von EPCIS 2.0 im Jahr 2024 und den GS1-Implementierungsrichtlinien für DSCSA können Anbieter den Ereignisaustausch um standardisierte serialisierte Daten herum ausrichten, was tendenziell den individuellen Integrationsaufwand verringert und die Bewertungen hin zu Plattformen verschiebt, die Interoperabilität mit mehreren Partnern unterstützen können.

Regulatorische und programmatische Änderungen erweitern den Compliance-Rückstand und schaffen zusätzlichen Bedarf an länderübergreifenden Einführungen. In Indien hat das Ministerium für Gesundheit und Familienwohlfahrt im Juni 2026 Änderungen der Drugs Rules, 1945 bekannt gegeben, um die obligatorische QR-Code-basierte Rückverfolgbarkeit auf Impfstoffe, Krebsmedikamente, antimikrobielle Wirkstoffe sowie Betäubungsmittel/psychotrope Substanzen auszuweiten, mit gestufter Umsetzung ab Juli 2027, was die Planungsnachfrage nach skalierbaren QR- und Verifizierungstools erhöht. In den Vereinigten Staaten ziehen die DSCSA-Anforderungen weiterhin nachgelagerte Marktteilnehmer in die elektronische Interoperabilität, mit der FDA-Frist im November 2026 für kleine Abgabestellen (25 oder weniger Vollzeitmitarbeiter), um die vollständige elektronische, interoperable Rückverfolgbarkeit auf Packungsebene zu erreichen, was die Nachfrage nach leichteren Bereitstellungsmodellen und Managed Services unterstützt. Zusätzliche Lücken bestehen weiterhin bei sicheren Architekturen und Identitätssicherung für serialisierte Netzwerke, verstärkt durch die Cybersicherheitsprüfung nach dem Ransomware-Vorfall bei Change Healthcare 2024 und durch die Notwendigkeit, Produkte in Direct-to-Patient- und E-Commerce-Abläufen mittels smartphonelesbarer Identifikatoren zu authentifizieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Zebra Technologies stellte auf der Automate 2026 ein Ökosystem für Machine Vision vor und positionierte Vision-Hardware und -Software als einheitliche Ebene zur Identifizierung, Inspektion und Datenerfassung über Arbeitsabläufe hinweg. Dies verbessert die durchgängigen Sichtbarkeitsfähigkeiten, die Track-and-Trace-Implementierungen unterstützen, insbesondere dort, wo Verifizierung und Ausnahmebehandlung mit hoher Geschwindigkeit auf Verpackungs- und Logistiklinien wichtig sind.

- März 2025: Zebra Technologies und Merck KGaA gaben eine Zusammenarbeit zur Entwicklung von Sicherheits- und Rückverfolgbarkeitslösungen bekannt, die physische Authentifizierung mit der digitalen Vertrauensplattform M-Trust von Merck kombinieren. Die Ankündigung spiegelt die zunehmende Dynamik hin zu cyber-physischen Anti-Fälschungslösungen wider, die produktseitige Identifikatoren mit vertrauenswürdigen digitalen Aufzeichnungen zur Verifizierung entlang der Lieferkette verknüpfen.

- Januar 2024: Antares Vision S.p.A. veröffentlichte sein Geschäftsjahresdokument für 2025, in dem laufende Investitionen und die Positionierung im Bereich Rückverfolgbarkeit in den Life Sciences und verwandter digitaler Plattformen dargelegt werden, was die Roadmap seines Track-and-Trace-Portfolios unterstützt. Die Offenlegung zeigt, wie Anbieter Inspektion, Serialisierung und Datenplattformen zu integrierten Angeboten für regulierte durchgängige Compliance-Anforderungen bündeln.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Lösungen, die dabei helfen, die Bewegung und den Status von Produkten entlang der Lieferkette zu identifizieren, zu erfassen und weiterzugeben, damit Artikel bei Bedarf authentifiziert, verfolgt und zurückgerufen werden können. Er umfasst die wichtigsten Software-, Hardware- und Serviceangebote, die für Track-and-Trace-Anwendungsfälle verkauft werden.

Ausschlüsse vom Anwendungsbereich: Ausgeschlossen sind Codierflüssigkeiten für den Aftermarket, generische Lagerverwaltungstools ohne Serialisierungsfähigkeit sowie eigenständige Blockchain-Plattformen, die nicht Teil gebündelter Track-and-Trace-Suiten sind.

Übersicht der Segmentierung

- Nach Komponente

- Hardwaresysteme

- Druck- und Kennzeichnungsgeräte

- Überwachungs- und Verifizierungssysteme

- Etikettierungs- und manipulationssichere Lösungen

- Sonstige Hardware

- Softwarelösungen

- Anlagenebene-Management-Suiten

- Liniensteuerungs-Software

- Bündel- und Palettenverfolgungssoftware

- Unternehmens- und Cloud-Plattformen

- Professional- und Managed-Services

- Hardwaresysteme

- Nach Technologie

- Barcode / 2-D-DataMatrix

- RFID und NFC

- Erweiterte IoT-Sensoren und BLE-Beacons

- Nach Anwendung

- Serialisierungslösungen

- Flaschenserialiserung

- Blister- und Streifenserialiserung

- Karton- und Fallserialiserung

- DataMatrix- und QR-Serialiserung

- Aggregationslösungen

- Bündelaggregation

- Fallaggregation

- Palettenaggregation

- Serialisierungslösungen

- Nach Endnutzer

- Pharmahersteller

- Auftragsfertigungs- und Verpackungsorganisationen (CMOs/CPOs)

- Medizinproduktehersteller

- Gesundheitsverteiler und Großhändler

- Sonstige Life-Science-Akteure (OTC, Nahrungsergänzungsmittel, Kosmetik, legaler Cannabis)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes aufzubauen und das Modell an beobachtbaren Signalen zu verankern. Wir haben öffentliche Quellen wie Materialien der US FDA zur Sicherheit der Arzneimittellieferkette, Leitliniendokumente der Europäischen Arzneimittel-Agentur, GS1-Standarddokumentationen, UN-Comtrade-Handelsstatistiken und Referenzen der Weltzollorganisation herangezogen, um Kennzeichnungsnormen und grenzüberschreitende Rückverfolgbarkeitsanforderungen zu verstehen.

Um diese Signale in verwertbare Größenbestimmungs-Inputs umzuwandeln, wurden Unternehmensmeldungen und Investorenpräsentationen ausgewertet, um den Umsatzmix abzuleiten, zusammen mit angesehener Presseberichterstattung über Regulierungsfristen und Rückrufaktivitäten. Wir nutzten außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen sowie eine Import-Export-Sendungsdatenbank und Patentdatenbanken, um Adoptionstrends und technologische Intensität plausibilitätszuprüfen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Lösungsanbietern, Systemintegratoren, Teilnehmern des Verpackungs- und Codierungsökosystems sowie Endnutzern in regulierten und risikobehafteten Lieferketten geführt. Wir nutzten diese Gespräche, um den typischen Implementierungsumfang, die Preislogik (Lizenz-, Abonnement- und Servicebündel) sowie den Zeitpunkt compliancegetriebener Kaufentscheidungen zu bestätigen und anschließend die Annahmen für APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 13 % | APAC: 45 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 43 % | EMEA: 34 % |

| Kleinere Akteure: 17 % | Manager: 44 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem regulatorische Abdeckung und Aktivität der Verpackungslinien helfen, den adressierbaren Nachfragepool für Serialisierung und Rückverfolgbarkeit zu rekonstruieren, der dann in Lösungsausgaben umgerechnet wird. Wir verfolgen Inputs wie regulierte Produktvolumina, installierte Basis von Verpackungslinien, die Codeerfassung benötigen, Signale zu Häufigkeit und Schweregrad von Rückrufen, Einführung von 2D-Barcode- und RFID-Kennzeichnung sowie typische Software- und Service-Anhangraten, die mit Implementierungen einhergehen.

Diese Gesamtwerte werden durch selektive Bottom-up-Näherungen bestätigt, etwa gesampelte durchschnittliche Verkaufspreise multipliziert mit geschätzten Sendungsvolumina und einer leichten Anbieter-Zusammenfassung für die sichtbarsten Umsatzströme, die anschließend dort angepasst wird, wo sich Lücken zeigen. Wenn kleinere Regionen oder Endanwendungen nur begrenzte öffentliche Sichtbarkeit haben, werden Proxys wie Handelsintensität, Trends bei der Fertigungsleistung und Ausrichtung am Compliance-Zeitplan verwendet, und Annahmen werden mit Interview-Feedback nochmals überprüft.

Für die Prognose wird eine Szenarioanalyse rund um den Zeitpunkt der Compliance-Durchsetzung, das Tempo der Cloud-Migration und die Erneuerungszyklen von Verpackungs- und Scan-Hardware angewendet. Der endgültige Wachstumspfad wird realistisch gehalten, indem Expertenkonsens-Bandbreiten für die Schlüsselvariablen verwendet werden und sichergestellt wird, dass die implizierten Ausgaben pro Linie oder pro Standort nicht von dem abweichen, was Praktiker als erreichbar bezeichnen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie regulatorische Meilensteine, Handels- und Produktionsbewegungen sowie das beobachtete Tempo der Einführung von Serialisierung und Aggregation in wichtigen Branchen abgeglichen. Anschließend führen wir Abweichungsprüfungen nach Region und Komponente durch, um ungewöhnliche Sprünge zu erkennen, und Posten, die inkonsistent wirken, werden zur zweiten Überprüfung zurückgeschickt und, falls erforderlich, mit einer Folgebestätigung durch Primärbefragte abgesichert.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenüberprüfung, damit Annahmen, Währungsumrechnungen und Jahresabstimmungen im gesamten Datensatz konsistent sind. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa neue Durchsetzungszeitpläne, große Fusionen und Übernahmen oder eine starke Veränderung der Rückruf- und Compliance-Aktivität. Unmittelbar vor der Lieferung wird ein erneuter Durchlauf durchgeführt, damit Kunden die aktuellste verfügbare Version erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Track-and-Trace-Lösungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Track-and-Trace-Lösungen können weit voneinander abweichen, da jeder Herausgeber den Marktrahmen unterschiedlich definiert und dann unterschiedliche Preis- und Adoptionsannahmen verwendet, um diesen Rahmen zu füllen. Unterschiede zeigen sich auch, wenn sich eine Studie hauptsächlich auf regulierte Pharmabedürfnisse konzentriert, während eine andere den Umfang breiter auf allgemeinere Tools zur Logistiksichtbarkeit ausweitet.

Aftermarket-Codierflüssigkeiten liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch der Wert an die Umsätze der Lösungsanbieter aus Track-and-Trace-Software, -Hardware und verwandten Dienstleistungen gebunden bleibt und nicht an angrenzende Verbrauchsmaterialien. Die Abweichung gegenüber anderen Schätzungen wird auch dadurch beeinflusst, wie schnell die Abonnementpreise nach Annahme steigen, ob generische Lagerverwaltungssysteme als Rückverfolgbarkeit gezählt werden und wie häufig Währungs- und Basisjahraktualisierungen erfolgen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,51 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 8,34 Mrd. USD (2025) | Verwendet einen breiteren Lösungsschirm, der weiter gefasste Anwendungsfälle für Lieferkettensichtbarkeit und -überwachung über viele Endnutzer hinweg einbeziehen kann, wobei der Anwendungsbereich nicht klar von angrenzenden Softwarekategorien getrennt ist. Die Wachstumskurve stützt sich zudem auf aggressive Durchdringungsannahmen, die nicht immer an den regionalen Compliance-Zeitplan gebunden sind. |

| Branchenverlag B | 8,79 Mrd. USD (2025) | Erfasst einen breiten Komponentenstapel über verschiedene Branchen hinweg mit begrenzter Klarheit darüber, wie reine WMS-, generische Tracking-Tools und gebündelte Logistiksoftware behandelt werden. Angenommene Preise und Erneuerungszyklen scheinen in frühen Jahren höher zu sein, was den Ausgangswert für 2025 aufblähen kann. |

Die Tabelle zeigt, dass der Großteil der Abweichung darauf zurückzuführen ist, was in die Definition eingebunden wird und wie schnell sich Adoption und Preisgestaltung nach Annahme entwickeln. Indem wir die Inputs an Compliance-Exposition, identifizierbare Verpackungs- und Identifikationsaktivität sowie durch Interviews überprüfte Anhangraten koppeln, halten wir die Endzahl auf reproduzierbare Schritte rückführbar, statt auf breite Kategorienstapelung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Track-and-Trace-Lösungen im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 3,83 Milliarden USD und ist auf dem Weg zu 5,93 Milliarden USD bis 2031.

Welche CAGR wird für Track-and-Trace-Lösungen bis 2031 erwartet?

Eine jährliche Wachstumsrate von 9,14 % wird für den Zeitraum 2026–2031 prognostiziert.

Welches Komponentensegment wächst am schnellsten?

Professional- und Managed-Services wachsen mit einer CAGR von 10,49 %, da Unternehmen Compliance-Aufgaben auslagern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Chinas Rückverfolgbarkeitsziel für 2027 und Indiens QR-Exportpflicht für 2025 treiben Liniennachrüstungen voran, die die regionale Nachfrage steigern.

Wie hat der Change-Healthcare-Angriff die Kaufkriterien beeinflusst?

Er hat obligatorische Cybersicherheitsprüfungen verschärft und Käufer hin zu Plattformen mit lokaler Verschlüsselung und Zero-Trust-Architektur gelenkt.

Was treibt die RFID-Einführung in der Pharmaindustrie voran?

Biologika in der Kühlkette benötigen eine kontinuierliche Temperatur- und Standortüberwachung, die passive Barcodes nicht leisten können.

Seite zuletzt aktualisiert am: