Globaler Markt für Gesundheitsmobilitätslösungen – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

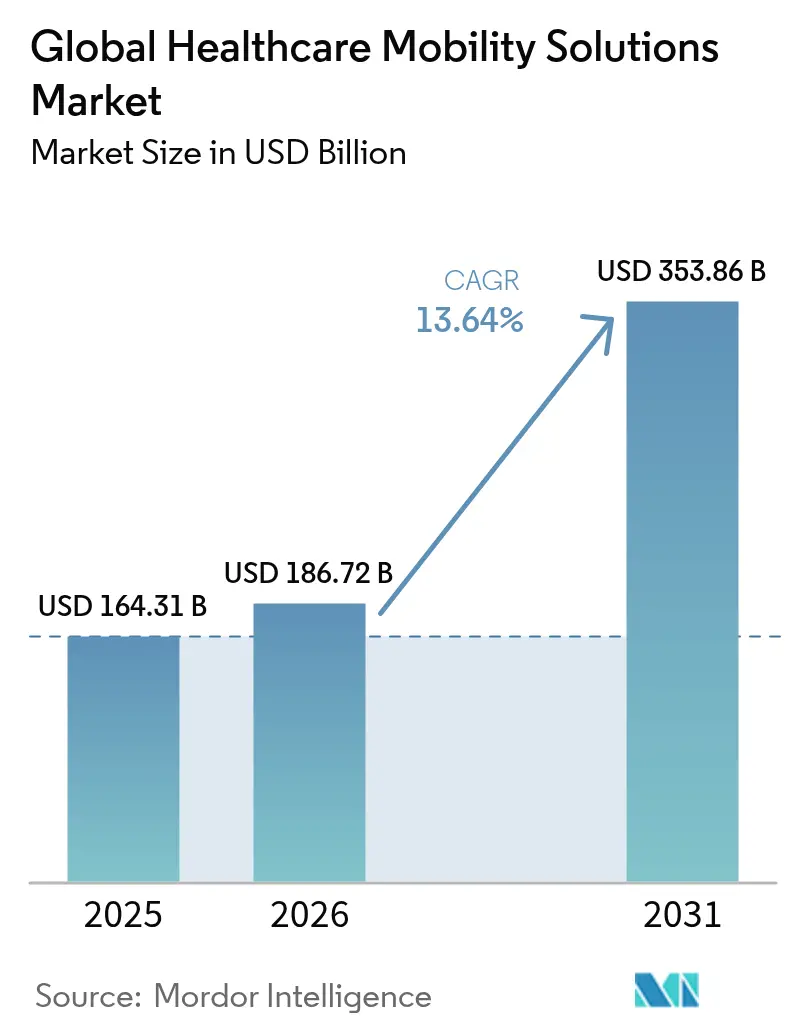

| Marktgröße (2026) | 186.72 Milliarden US-Dollar |

| Marktgröße (2031) | 353.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.64% CAGR |

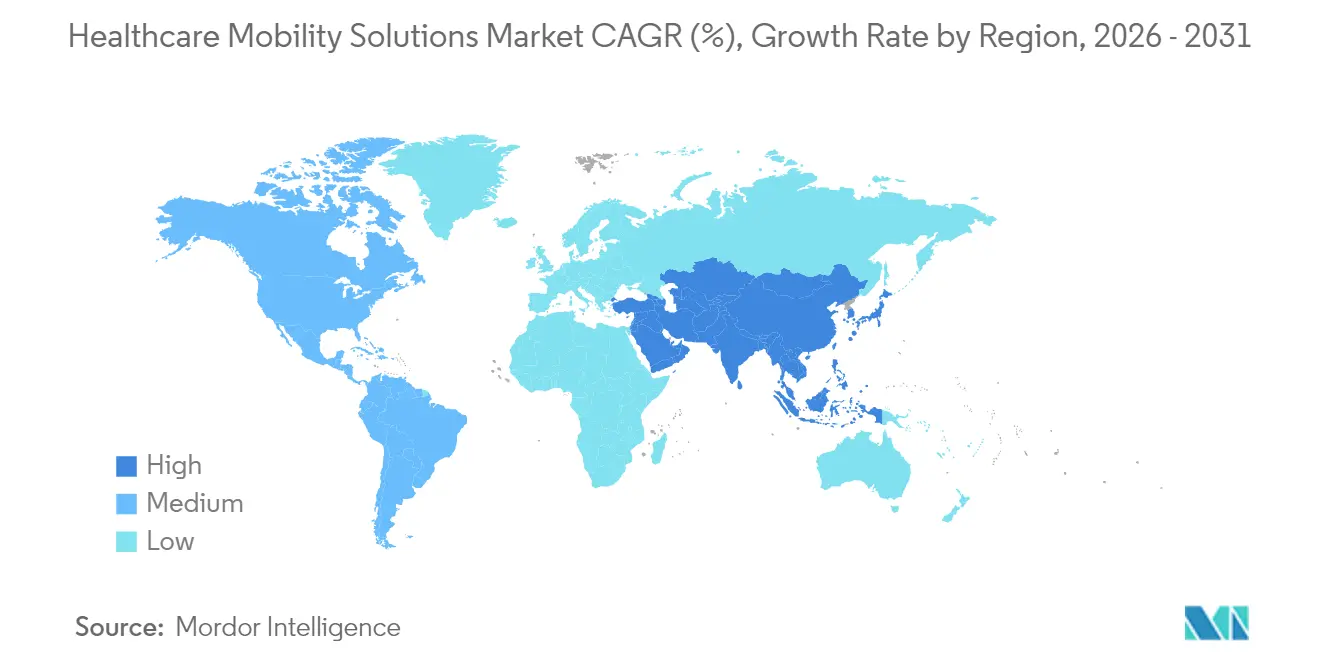

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

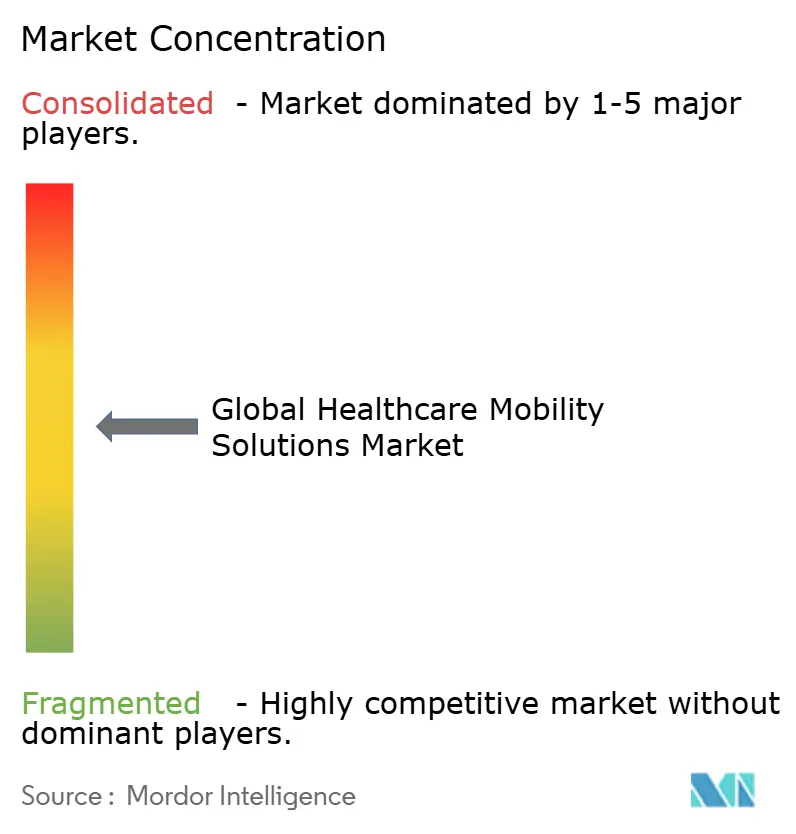

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Gesundheitsmobilitätslösungen von Mordor Intelligence

Die Größe des Marktes für Gesundheitsmobilitätslösungen wird im Jahr 2026 auf USD 186,72 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 164,31 Milliarden, mit Prognosen für 2031 von USD 353,86 Milliarden, was einem Wachstum von 13,64 % CAGR über den Zeitraum 2026–2031 entspricht. Über den gesamten Prognosehorizont hinweg investieren Krankenhäuser, Kliniken, Kostenträger und Technologieunternehmen in mobile Plattformen, die die Pflegekoordination verbessern, Echtzeit-Monitoring ermöglichen und Dienstleistungen in Wohnhäuser und Gemeinschaftseinrichtungen verlagern. Private 5G-Netzwerke, Edge-KI und Cloud-Interoperabilität kombinieren sich, um latenzempfindliche Anwendungen wie Fernchirurgie und kontinuierliche Glukoseüberwachung zu unterstützen, während neue FDA-Leitlinien für KI-gestützte Geräte einen klareren Kommerzialisierungsweg bieten. Anbieter, die sichere, HIPAA-konforme Architekturen liefern, erlangen einen unmittelbaren Vorteil, da Ransomware-Aktivitäten die Cybersicherheit an die Spitze der Beschaffungskriterien rücken[1]Compliance Cosmos, "HIPAA-Sicherheitsregel – Überblick," compliancecosmos.org. Der Mangel an klinischem Fachpersonal beschleunigt die Einführung zusätzlich, da mobile Tools die Dokumentation und die Personalplanung automatisieren, die Betriebskosten senken und Burnout reduzieren.

Wichtigste Erkenntnisse des Berichts

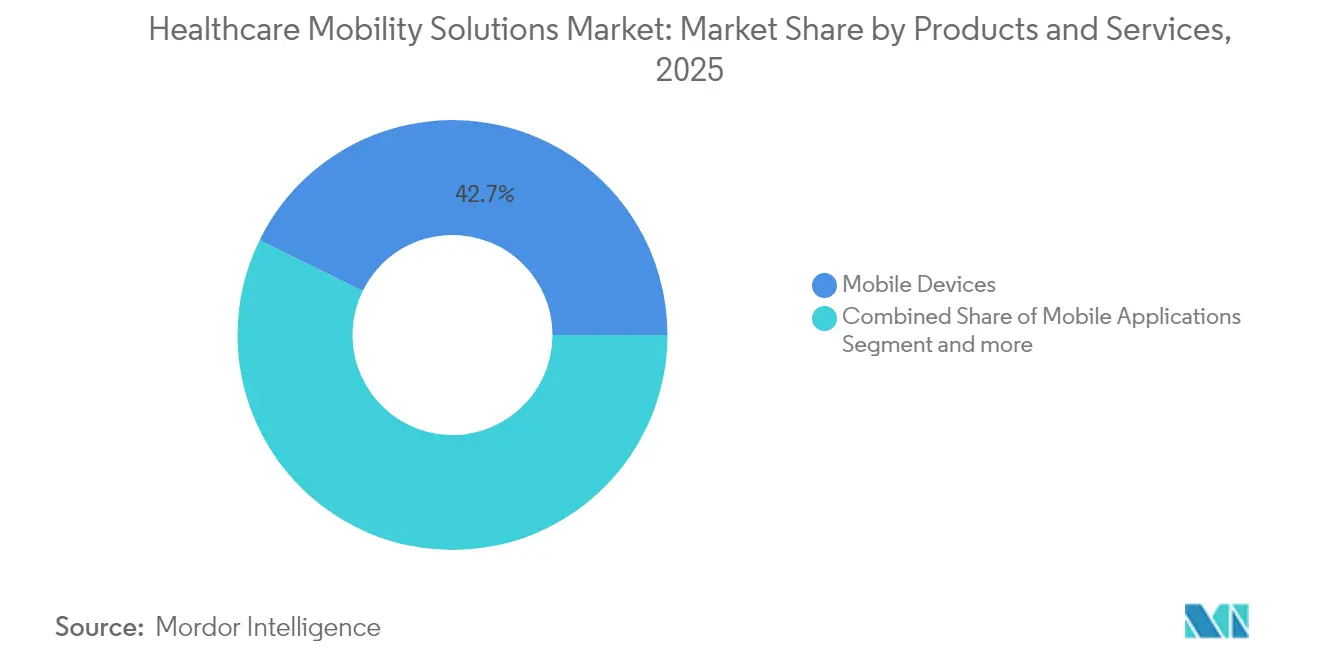

- Nach Produkt hielten mobile Geräte im Jahr 2025 einen Marktanteil von 42,73 % am Markt für Gesundheitsmobilitätslösungen; mobile Anwendungen expandieren am schnellsten mit einem CAGR von 14,22 % bis 2031.

- Nach Anwendung entfielen im Jahr 2025 61,88 % des Umsatzanteils auf Unternehmenslösungen, während mHealth-Anwendungen mit einem CAGR von 14,28 % bis 2031 wachsen.

- Nach Bereitstellungsmodell erfassten Cloud-Plattformen im Jahr 2025 einen Anteil von 50,74 % und sollen mit einem CAGR von 13,87 % wachsen.

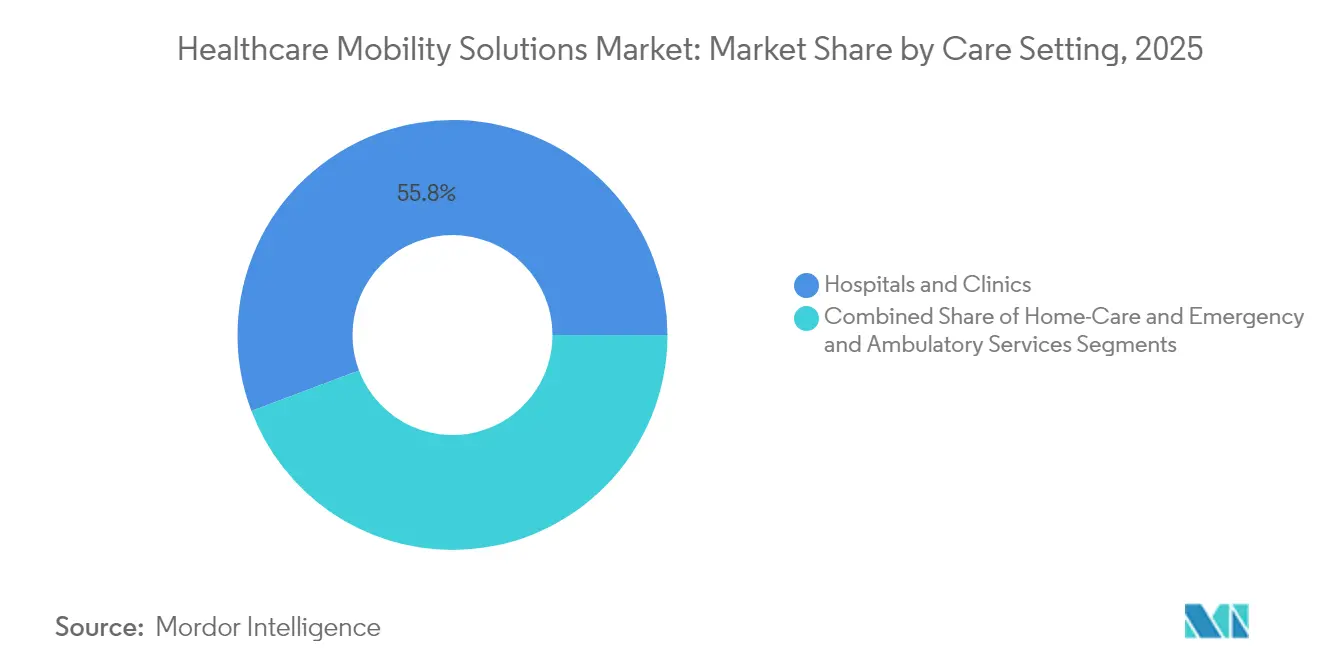

- Nach Versorgungsumfeld hielten Krankenhäuser & Kliniken im Jahr 2025 einen Anteil von 55,76 %, während Notfall- und ambulante Dienste am schnellsten mit einem CAGR von 14,12 % expandieren.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 42,11 %; Asien-Pazifik verzeichnet den stärksten regionalen CAGR von 14,37 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Gesundheitsmobilitätslösungen

Analyse der Auswirkungen von Treibern*

| Treiber | ~ % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ausweitung der Telemedizin und der Programme zur Fernpatientenüberwachung | +2.8% | Weltweit, ländliches Nordamerika und aufstrebende Märkte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Smartphones und Wearables | +2.1% | Weltweit, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Senkung der Kosten klinischer Arbeitsabläufe | +2.0% | Nordamerika und EU, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Krankenhaus-zu-Hause-Programmen | +1.9% | Nordamerika führend, frühe Einführung in der EU und Australien | Mittelfristig (2–4 Jahre) |

| Private 5G-Netzwerke für latenzarme Mobilität | +1.7% | Städtische Zentren in Nordamerika, EU, China, Japan | Langfristig (≥ 4 Jahre) |

| AR-chirurgische Anwendungen mit räumlichem Computing | +1.4% | Fortgeschrittene Märkte in Nordamerika, EU, ausgewählte Länder in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Telemedizin und der Programme zur Fernpatientenüberwachung

Die Beteiligung von US-Patienten an der Fernpatientenüberwachung wird voraussichtlich im Jahr 2025 70,6 Millionen erreichen, gegenüber 29 Millionen im Jahr 2020. Das Modell „Advanced Care at Home” der Mayo Clinic hat mehr als 2.000 Patienten mit Infektionsraten unterhalb der stationären Norm und geringeren Wiederaufnahmeraten behandelt. CMS-Ausnahmegenehmigungen ermöglichen es nun mehr als 320 Krankenhäusern, Akutversorgung zu Hause zu erbringen und damit Leistungen auf Krankenhausniveau in Wohnzimmer zu verlagern. Das KI-basierte virtuelle Triagesystem der Cleveland Clinic hat eine diagnostische Genauigkeit von 94 % erreicht und die Überlastung der Notaufnahme verringert. Hybride „Click-and-Brick”-Modelle, die Video, Messaging und persönliche Nachsorgetermine kombinieren, strecken feste Ressourcen und steigern die Patientenzufriedenheit.

Zunehmende Verbreitung von Smartphones und Wearables

Mehr als 80 % der Erwachsenen im Asien-Pazifik-Raum besitzen heute ein Smartphone, was es Krankenhäusern ermöglicht, Coaching, Medikamentenerinnerungen und biometrische Daten direkt an Patienten zu übermitteln. Forscher der Universität Hongkong haben organische elektrochemische Transistoren demonstriert, die weiche Mikroelektronik in eigenständige KI-Wearables mit Hautanalysefähigkeiten verwandeln. Die FDA-Zulassung des kontinuierlichen Glukosemonitors Stelo im Jahr 2025 für den Einzelhandel veranschaulicht den Wandel von verschreibungspflichtigen Geräten hin zu Verbraucherkanälen. Da Verbrauchergeräte klinische Genauigkeit erlangen, fließen Daten nahtlos in elektronische Patientenakten ein, sodass Kliniker Trends erkennen können, bevor unerwünschte Ereignisse eintreten. Auf dem Gerät generierte prädiktive Erkenntnisse reduzieren Notaufnahmebesuche und machen die Wirtschaftlichkeit der Chronikversorgung nachhaltiger.

Notwendigkeit zur Senkung der Kosten klinischer Arbeitsabläufe

Der Verwaltungsaufwand verschlingt 25 % der gesamten US-Gesundheitsausgaben, weshalb Führungskräfte auf mobile Tools abzielen, die die Dokumentationszeit verkürzen. Die Rover-App von Epic ermöglicht es Pflegekräften, Aufgaben am Krankenbett in 8,7 Minuten statt 94,5 Minuten an Desktop-Stationen zu erledigen, während Medikationsfehler um ein Drittel sinken. Mercy sparte im Jahr 2023 USD 30,7 Millionen durch KI-gestützte Personalplanung, die den Bedarf an Zeitarbeitskräften reduzierte. Microsoft und Epic entwickeln sprachgesteuerte Dokumentation, die Kliniker-Patienten-Gespräche automatisch erfasst. Echtzeit-Ortungssysteme in Kombination mit mobilen Benachrichtigungen verkürzen die durchschnittliche Patientewartezeit und steigern die Bettenbelegungsrate um zweistellige Prozentwerte.

Einführung von Krankenhaus-zu-Hause-Programmen

Mass General Brigham plant, 10 % der stationären Aufnahmen in häusliche Umgebungen zu verlagern, mit dem Ziel niedrigerer Kosten und höheren Patientenkomforts. Die Mayo Clinic berichtet von 30-Tage-Wiederaufnahmeraten von 11,2 % und einer Sterblichkeit von 1,8 %, was der stationären Sicherheit entspricht und gleichzeitig die Gesamtepisodkosten um bis zu 30 % senkt. Die Initiative „Home as a Health Care Hub” der FDA fördert häusliche Diabetesprogramme, die auf kontinuierlichem mobilem Monitoring basieren. Der Dienst von Kaiser Permanente hat sich auf 9 % seiner täglichen Belegung ausgeweitet und die durchschnittliche Verweildauer um fast zwei Tage verkürzt. Mobile Dashboards, die Versorgungsmaterialien, Laboruntersuchungen und Pflegebesuche koordinieren, sind für diese verteilten klinischen Netzwerke unverzichtbar.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ~ % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Cybersicherheits- und HIPAA/DSGVO-Risiken | -1.8% | Weltweit, strenger in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften im Bereich digitale Gesundheit | -1.6% | Weltweit, akut in Nordamerika und reifen Märkten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von Legacy-EMR-Anbietern bei mobilen APIs | -1.1% | Weltweit | Mittelfristig (2–4 Jahre) |

| Akku- und Robustheitskosten für medizinische Geräte | -0.7% | Aufstrebende, kostensensible Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und HIPAA/DSGVO-Risiken

Cyberkriminelle nehmen zunehmend mobile Endpunkte ins Visier und zwingen Anbieter, Authentifizierung, Verschlüsselung und Patch-Management zu stärken. Viele Krankenhausnetzwerke betreiben veraltete Betriebssysteme, die moderne Zero-Trust-Strategien nicht unterstützen können, was eine vollständige Compliance erschwert. EU-Regulierungsbehörden haben begonnen, erhebliche Bußgelder für DSGVO-Verstöße im Zusammenhang mit unverschlüsselten mobilen Datenübertragungen zu verhängen. Ländliche Einrichtungen haben mobile Sicherheit als Voraussetzung für neue Telegesundheitszuschüsse genannt, die im Jahr 2025 vergeben wurden. Die Balance zwischen strenger Sicherheit und klinischer Benutzerfreundlichkeit bleibt in den nächsten zwei Jahren eine zentrale Einführungsbarriere.

Mangel an Fachkräften im Bereich digitale Gesundheit

Die Nachfrage nach Ingenieuren, Datenwissenschaftlern und klinischen Informatikern übersteigt das Angebot, was die Inbetriebnahme in vielen Gesundheitssystemen verzögert. Budgetbeschränkungen verringern die Fähigkeit, mit den Gehältern großer Technologieunternehmen zu konkurrieren, was CIOs dazu veranlasst, auf externe Integratoren und verwaltete Dienste zurückzugreifen. Kontinuierliche Plattformaktualisierungen erfordern häufige Nachschulungen, die das Frontline-Personal bei hoher Patientenbelastung kaum bewältigen kann. Der Widerstand wächst, wenn die Vorteile unklar sind, weshalb Change-Management-Programme, die Zeitersparnisse aufzeigen, entscheidend sind. Partnerschaften zur Personalentwicklung mit Universitäten und Gemeinschaftshochschulen beginnen, die Nachwuchspipeline zu erweitern, aber die Auswirkungen werden mehrere Jahre in Anspruch nehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten & Dienstleistungen: Mobile Anwendungen treiben Innovationen voran

Mobile Anwendungen verzeichnen bis 2031 den schnellsten CAGR von 14,22 %, obwohl mobile Geräte im Jahr 2025 42,73 % des Umsatzes auf sich vereinten. Die Entscheidung der FDA im Jahr 2024, digitale Therapeutika für ADHS als Klasse-II-Geräte einzustufen, erweiterte die Erstattungswege und machte reine Softwareprodukte kommerziell tragfähig. Unternehmensplattformen von Epic und Oracle Cerner bündeln nun sicheres Messaging, Single-Sign-on und Geräteverfolgung und vereinfachen so die Einführung. Der Markt für Gesundheitsmobilitätslösungen belohnt wiederholt Anbieter, die vorhandene Verbraucher-Smartphones anstelle von Spezial-Hardware nutzen, was die Investitionsausgaben für Leistungserbringer reduziert.

Mobile Geräte bleiben aufgrund infektionsresistenter Gehäuse, Hot-Swap-Akkus und der Barcode-Medikamentenverabreichung relevant. Dennoch verringert der sinkende Preis robuster Verbraucher-Tablets den Abstand und verlangsamt das Hardware-Wachstum. Plattformanbieter, die Geräteunabhängigkeit mit enger EHR-Integration kombinieren, gewinnen Marktanteile, indem sie die IT-Komplexität begrenzen. KI-gestützte Anwendungen gehen über Vitalzeichen-Dashboards hinaus in die Medikamententitrierung, das Opioid-Stewardship und das Rehabilitations-Coaching und rücken Software in den Mittelpunkt von Kaufentscheidungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Unternehmenslösungen dominieren, während mHealth stark wächst

Unternehmenslösungen machten im Jahr 2025 61,88 % der Ausgaben aus, dank langjähriger Beschaffungszyklen und gebündelter EHR-Verträge. Das virtuelle Pflegezentrum der Guthrie Clinic sparte USD 7 Millionen an Löhnen und halbierte die Fluktuation von Pflegekräften, was den finanziellen Nutzen von Mobilität im großen Maßstab belegt. Automatisierte Notizerfassung, Umgebungsdiktierung und Echtzeit-Analysen sind nun feste Bestandteile von Unternehmens-Roadmaps in Nordamerika und Europa.

mHealth-Anwendungen, die jährlich um 14,28 % wachsen, sprechen ein jüngeres, technikaffines Publikum an, das täglich Schritte, Schlaf und Blutzucker verfolgt. Direktvertriebskanäle umgehen Versicherungscodes und geben Start-ups schnellere Feedback-Schleifen und iterative Produktwege. Die Größe des Marktes für Gesundheitsmobilitätslösungen im Bereich mHealth wird voraussichtlich weiter zunehmen, da Arbeitgeber Wellness-Apps in Leistungspläne integrieren und Kostenträger digitale Erstversorgung einführen.

Nach Endnutzer: Leistungserbringer führen, während das Patientensegment beschleunigt

Leistungserbringerorganisationen hielten im Jahr 2025 58,66 % des Umsatzes, was die Kapitalbudgets für EMR-Erweiterungen und Geräteflotten widerspiegelt. Philips und smartQare erproben tragbare Biosensoren, die Vitalwerte direkt in Kommandozentren streamen und Pflegekräften ein aktuelles klinisches Bild vermitteln. Krankenhäuser bevorzugen Einzelanbieter-Suiten, die Aufnahme-, Apotheken- und Bildgebungsmodule unter einem Dashboard zusammenführen.

Das Patientensegment wächst mit einem CAGR von 13,78 %, gestützt durch steigende Gesundheitskompetenz und die Verbreitung digitaler Zahlungsmittel. FDA-Programme, die das Zuhause als Gesundheitsknoten ausweisen, legitimieren häusliche Kits für die Chronikversorgung. Infolgedessen verwischt der Markt für Gesundheitsmobilitätslösungen weiterhin die traditionellen Grenzen zwischen einrichtungsbasierter und verbrauchergeführter Versorgung.

Nach Versorgungsumfeld: Krankenhäuser führen, während Notfalldienste stark wachsen

Krankenhäuser & Kliniken generierten im Jahr 2025 55,76 % der Ausgaben und unterstreichen damit ihre Dominanz in der Hochakutversorgung. Echtzeit-Ortungssysteme in Verbindung mit mobilen Benachrichtigungen verbesserten die Bettenbelegungsrate in multizentrischen Studien um 11 %. Notfall- und ambulante Dienste expandieren jedoch mit einem CAGR von 14,12 %, da Point-of-Care-Teams robuste Apps fordern, die Triage und Bildgebungsaufträge während des Transports beschleunigen.

Krankenhaus-zu-Hause-Umgebungen stützen sich auf virtuelle Wundkontrollen, Bluetooth-Spirometer und Bereitschaftsärzte, die über sichere Tablets verbunden sind. Der Marktanteil des Marktes für Gesundheitsmobilitätslösungen aus diesen verteilten Umgebungen wird voraussichtlich steigen, da Kostenträger mehr außerhalb von Einrichtungen verwaltete Episoden erstatten. Rettungsbesatzungen, die mit cloudvernetztem Ultraschall ausgestattet sind, übertragen Bilder nun direkt an Schlaganfallzentren und sparen wertvolle Minuten bei der Tür-zu-Nadel-Zeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Plattformen machten im Jahr 2025 50,74 % der Gesamtausgaben aus und expandieren mit einem CAGR von 13,87 %. Philips und Amazon Web Services haben generative KI hinzugefügt, die Radiologieberichte entwirft und kritische Befunde kennzeichnet, was den Durchsatz um bis zu 20 % steigert. Abonnementpreise richten Kosten am Verbrauch aus und ermöglichen es regionalen Krankenhäusern, auf erweiterte Analysen ohne Kapitalaufwand zuzugreifen.

Vor-Ort-Systeme sprechen weiterhin Militärkrankenhäuser und akademische Zentren an, die sensible Genomikdaten verarbeiten. Hybridarchitekturen, die Bildarchive vor Ort halten und gleichzeitig Begegnungsdaten in die Cloud übertragen, werden immer häufiger. Die Größe des Marktes für Gesundheitsmobilitätslösungen im Bereich Cloud-Bereitstellung wird voraussichtlich zunehmen, da Zero-Trust-Architekturen Sicherheitsteams davon überzeugen, dass regulierte Arbeitslasten außerhalb des Unternehmens gespeichert werden können.

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 42,11 % des Umsatzes aufgrund ausgereifter Erstattungsmodelle, regulatorischer Klarheit und einer installierten Basis von EHRs, die für mobile Erweiterungen bereit sind. Mehr als 320 US-Krankenhäuser verfügen nun über CMS-Ausnahmegenehmigungen für Akutversorgung zu Hause, was breite Investitionen in Logistik-Apps, Dashboards und 5G-Router verankert. Kanadische Provinzen subventionieren virtuelle Konsultationen, um abgelegene Gemeinschaften zu erreichen, während Mexikos Privatkrankenhäuser mobile Triage einführen, um dem Mangel an klinischem Fachpersonal entgegenzuwirken.

Europa verzeichnet eine stetige Einführung, da grenzüberschreitende Standards reifen. Die Initiative zum Europäischen Gesundheitsdatenraum fördert interoperable APIs, die Wearables, Bildgebung und Labordaten integrieren. Deutschland finanziert die Erforschung der 6G-Medizin, und das Vereinigte Königreich erarbeitet gemeinsam mit US-Partnern Transparenzrahmen für maschinelles Lernen in der Diagnostik. Diese Programme helfen dem Markt für Gesundheitsmobilitätslösungen, Vertrauen in KI-Prognostik in der gesamten Region aufzubauen.

Asien-Pazifik verzeichnet den höchsten CAGR von 14,37 %. Mit 1,8 Milliarden Mobilfunkabonnenten liegt die Region bei der 5G-Durchdringung nur hinter Nordamerika. Chinesische Chirurgen haben über eigenständiges 5G ferngesteuerte Gastrektomien durchgeführt und damit weltweite Schlagzeilen und regulatorischen Schwung erzeugt. Indiens neue Erstattungscodes für digitale Erstversorgung sowie Japans KI-gestütztes Screening auf diabetische Retinopathie sorgen für zusätzliche Skalierung. In Südostasien sammelten Start-ups im Jahr 2024 USD 1,5 Milliarden für Telegesundheit ein, was das Vertrauen von Risikokapitalgebern in den Markt für Gesundheitsmobilitätslösungen verdeutlicht.

Wettbewerbslandschaft

Der Markt für Gesundheitsmobilitätslösungen weist eine moderate Fragmentierung auf. Epic Systems und Oracle Cerner verteidigen große Marktpositionen, indem sie sicheres Chat, Barcode-Medikamentenverwaltung und klinische Tools in ihre Kern-EHR-Apps integrieren. Microsoft vertieft seine Präsenz durch Azure Health Data Services, eine gemeinsame Entwicklungsvereinbarung mit Epic für generative Dokumentation und Partnerschaften mit Providence für KI-gestützte Onkologie. Apple nutzt das HealthKit-Framework sowie Sicherheit auf Geräteebene, um Krankenhäuser anzulocken, die BYOD-Programme aufbauen, während Samsung robuste Tablets und Knox-Sicherheit nach HIPAA-Spezifikationen anbietet.

Die Regulierung begünstigt agile Softwareunternehmen. Die neuen vorher festgelegten Änderungskontrollpläne der FDA ermöglichen es KI-Algorithmen, kontinuierlich zu lernen, sobald Leitplanken vorhanden sind[2]Food and Drug Administration, "Leitlinien für klinische Entscheidungsunterstützungssoftware," fda.gov. Philips arbeitet mit NVIDIA zusammen, um Grundlagenmodelle in MRT-Konsolen zu integrieren, was Scanzeiten und Radiologenmausklicks reduziert[3]Philips, "Philips und NVIDIA zur Weiterentwicklung von KI in der medizinischen Bildgebung," philips.com.

Start-ups, die sich auf mitarbeiterorientierte Chatbots und Workflow-Analysen konzentrieren, sammeln Finanzierungen ein, indem sie Schmerzpunkte wie Pflegeüberstunden ansprechen. Da Interoperabilitäts-APIs sich öffnen, gewinnen Best-of-Breed-Apps an Bedeutung, dennoch bevorzugen Krankenhaus-CIOs weiterhin integrierte Suiten für das unternehmensweite Risikomanagement. Infolgedessen veranschaulichen Fusionen wie Commure-Athelas-Augmedix das Bestreben, Full-Stack-Angebote aufzubauen, die virtuelles Schreiben, Umsatzzyklus und Pflegekoordination in einer Lizenz abdecken.

Führende Unternehmen des globalen Marktes für Gesundheitsmobilitätslösungen

Mckesson Corporation

Cisco Systems Inc.

Zebra Technologies Corp

Oracle Cerner

Omron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Philips kooperierte mit NVIDIA, um KI-Grundlagenmodelle zu MRT-Scannern hinzuzufügen und so eine klickfreie Planung und Echtzeit-Bildverbesserung zu ermöglichen.

- März 2025: GE HealthCare und NVIDIA stellten KI-gestützte Röntgen- und Ultraschallgeräte vor, die repetitive Positionierungsaufgaben automatisieren, um dem Fachkräftemangel entgegenzuwirken.

- Februar 2025: Philips und Mass General Brigham starteten ein Projekt zur Übertragung nahezu in Echtzeit erfasster Gerätedaten in klinische Akten für die kontinuierliche Herzüberwachung.

- November 2024: Philips erweiterte seine Allianz mit Amazon Web Services, um generative KI in HealthSuite zu integrieren, mit dem Ziel von 15–20 % Effizienzgewinnen bei der Berichterstattung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Healthcare-Mobilitätslösungen als den aggregierten Umsatz, der durch mobile Geräte, Enterprise-Mobility-Plattformen sowie native oder Drittanbieter-Gesundheitsanwendungen generiert wird, die den klinischen Datenaustausch in Echtzeit, die Workflow-Automatisierung und die Patienteneinbindung in Versorger-, Kostenträger- und häuslichen Pflegeumgebungen ermöglichen. Lösungen müssen auf tragbarer Hardware wie Smartphones, Tablets, robusten Handheldgeräten oder Wearables laufen und mit elektronischen Patientenakten oder Back-Office-Systemen integriert sein, um sich zu qualifizieren.

Ausschluss aus dem Geltungsbereich: Eigenständige Consumer-Wellness-Apps, die Daten erfassen, aber keine Schnittstelle zu einem regulierten Gesundheits-Workflow aufweisen, sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Produkten & Dienstleistungen

- Mobile Geräte

- Mobile Anwendungen

- Unternehmens-Mobilitätsplattformen

- Nach Anwendung

- Unternehmenslösungen

- mHealth-Anwendungen

- Nach Endnutzer

- Leistungserbringer

- Kostenträger

- Patienten

- Nach Versorgungsumfeld

- Krankenhäuser & Kliniken

- Häusliche Pflege / Krankenhaus zu Hause

- Notfall- & ambulante Dienste

- Nach Bereitstellungsmodus

- Cloudbasiert

- Vor Ort

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Krankenhaus-CIOs, Telehealth-Plattformarchitekten, Produkt-Manager von Geräte-OEMs sowie Digitalgesundheitsversicherer in Nordamerika, Europa und wichtigen Märkten im asiatisch-pazifischen Raum. Diese Gespräche validierten Gerätebeschaffungszyklen, Abonnementpreise, durchschnittliche täglich aktive Nutzer sowie regionale politische Auslöser, die selten öffentlich dokumentiert sind.

Desk Research

Unsere Desk-Research-Arbeit begann mit maßgeblichen statistischen Portalen wie OECD Health Statistics, CMS Medicare-Daten und dem WHO Global Digital Health Observatory, die das Modell auf glaubwürdigen Patientenvolumina und Erstattungstrends verankern. Branchenverbände wie die Healthcare Information & Management Systems Society und das GSMA mHealth Knowledge Center lieferten Installationsbasisindikatoren für vernetzte Geräte, während begutachtete Fachzeitschriften in JMIR Aufschluss über die Nutzungsraten mobiler Apps in Programmen zur Behandlung chronischer Erkrankungen gaben. Finanzberichte und Investorentranskripte wurden ausgewertet, um durchschnittliche Verkaufspreise und Produktmixverschiebungen zu benchmarken. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmensfinanzdaten und Dow Jones Factiva für Deal-Flow, ergänzten diese offenen Quellen. Die zitierten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; viele weitere unterstützten detaillierte Prüfungen und Klärungen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Nachfragepool wurde aus stationären und ambulanten Besuchsvolumina, der Smartphone-Durchdringung unter Klinikern und der beobachteten BYOD-Akzeptanz aufgebaut, die anschließend mit validierten Pro-Nutzer-Ausgaben-Benchmarks multipliziert werden. Ausgewählte Bottom-up-Gegenprüfungen, wie z. B. Stichproben von Anbieterumsatz-Rollups und Kanalbestandsscans, dämpften etwaige Ausreißer. Zu den Kernvariablen zählen 4G/5G-Abdeckung, Einschreibung in das Remote-Patient-Monitoring, der durchschnittliche Verkaufspreis robuster klinischer Handheldgeräte, EHR-Integrationsraten und Obergrenzen für die Erstattung von Telekonsultationen. Prognosen bis 2030 stützen sich auf multivariate Regression, kombiniert mit ARIMA, um zyklische Geräteaktualisierungsmuster zu erfassen, wobei Szenariovariationen von unseren Primärexperten geprüft wurden. Annahmelücken, beispielsweise in Schwellenmärkten, wurden mithilfe von Proxy-Indikatoren wie dem Verhältnis von Pflegepersonal zu Betten vor der abschließenden Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen von Varianzprüfungen gegenüber Versanddaten, IT-Budgets von Krankenhäusern und öffentlich gemeldeten Anbieterumsätzen. Anomalien veranlassen eine erneute Kontaktaufnahme mit Fachspezialisten. Der Bericht wird alle zwölf Monate vollständig aktualisiert, mit Zwischenrevisionen, wann immer wesentliche Ereignisse wie bedeutende Regulierungsmaßnahmen, Mega-Fusionen oder Angebotsschocks eintreten.

Warum Mordors Baseline für Healthcare-Mobilitätslösungen Vertrauen verdient

Veröffentlichte Marktdaten weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Währungsumrechnungen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken zählen breitere Gerätekörbe, die von einigen Herausgebern berücksichtigt werden, aggressive Akzeptanzannahmen für den asiatisch-pazifischen Raum oder die Abhängigkeit von veralteten ASP-Kurven. Mordor berichtet ausschließlich über regulierte klinische Mobilitätsprodukte, wendet Mittelwert-ASPs an, die mit Beschaffungsleitern verifiziert wurden, und kalibriert jährlich neu, um eine ausgewogene Baseline sicherzustellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 164,31 Mrd. (2025) | Mordor Intelligence | - |

| USD 206,20 Mrd. (2024) | Global Consultancy A | Umfasst Consumer-Fitness-Apps und Heimfitness-Wearables |

| USD 113,08 Mrd. (2025) | Research Publisher B | Verwendet konservative Smartphone-Durchdringungsraten und schließt Cloud-Plattformgebühren aus |

| USD 164,53 Mrd. (2024) | Industry Journal C | Wendet statische Wechselkurse und einen dreijährigen Prognoseaktualisierungszyklus an |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, häufige Aktualisierungen und transparente Variablenzuordnung Entscheidungsträgern einen verlässlichen Ausgangspunkt bieten, auch wenn externe Gesamtwerte stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitsmobilitätslösungen?

Der Markt erreicht im Jahr 2026 USD 186,72 Milliarden und soll bis 2031 USD 353,86 Milliarden erreichen, da sich die Investitionen beschleunigen.

Welches Produktsegment wächst am schnellsten?

Mobile Anwendungen expandieren bis 2031 mit einem CAGR von 14,22 % und spiegeln damit einen Wandel hin zu softwaregesteuerter Versorgungserbringung wider.

Warum investieren Krankenhäuser in private 5G-Netzwerke?

Privates 5G bietet die extrem niedrige Latenz, die für Fernchirurgie, kontinuierliches Monitoring und hochauflösende Bildgebung in komplexen Einrichtungen erforderlich ist.

Wie wirken sich Krankenhaus-zu-Hause-Programme auf die Kosten aus?

Studien der Mayo Clinic zeigen Kostensenkungen von 19–30 % im Vergleich zur traditionellen stationären Versorgung bei vergleichbarer Sicherheit.

Welche Cybersicherheitsherausforderungen stellen sich bei Mobilitätsprojekten?

Die Ausweitung mobiler Endpunkte vergrößert die Angriffsfläche; Anbieter müssen HIPAA- und DSGVO-Anforderungen durch Verschlüsselung, Geräteverwaltung und Zero-Trust-Architekturen erfüllen.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik führt mit einem CAGR von 14,37 % dank weit verbreiteter Mobilfunknutzung, 5G-Einführungen und unterstützender Regierungsinitiativen.

Seite zuletzt aktualisiert am: