Globale Marktgröße und Marktanteil für Gesundheitsinteroperabilitätslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

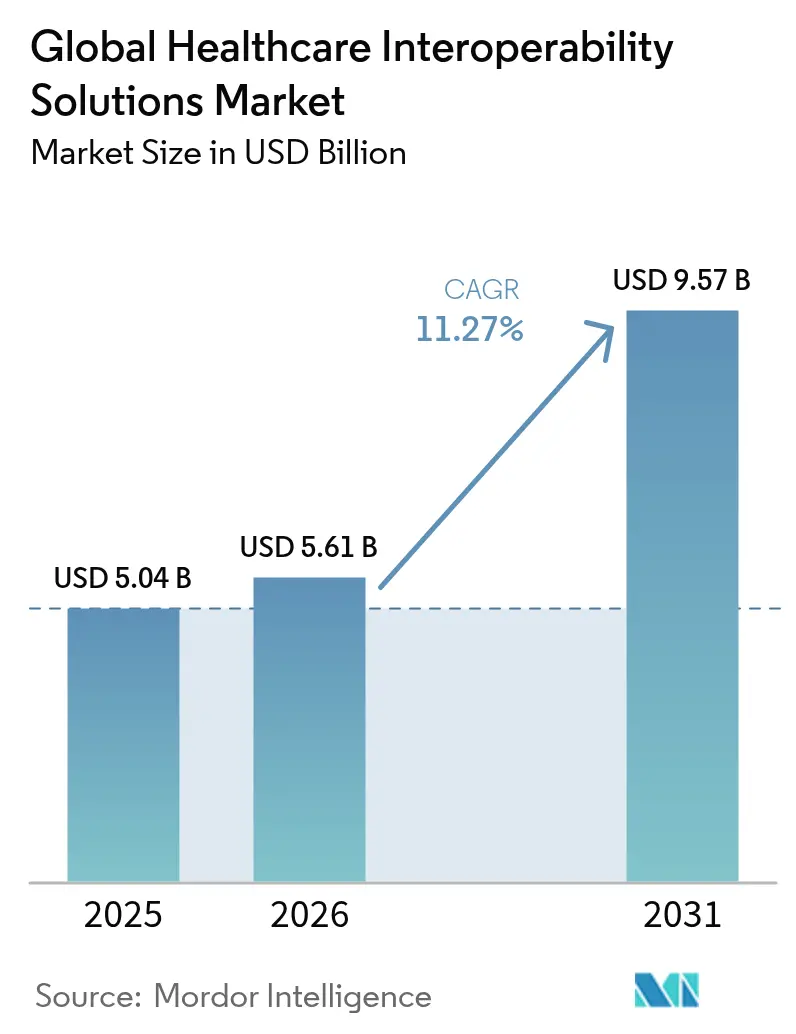

| Marktgröße (2026) | 5.61 Milliarden US-Dollar |

| Marktgröße (2031) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Gesundheitsinteroperabilitätslösungen von Mordor Intelligence

Die Marktgröße für Gesundheitsinteroperabilitätslösungen wird im Jahr 2026 auf 5,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,04 Milliarden USD, mit Projektionen für 2031 von 9,57 Milliarden USD, was einem Wachstum von 11,27 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage beschleunigt sich, da landesweite Interoperabilitätsvorschriften, die Reifung der Cloud und KI-fähige Datenmodelle zusammenwirken, um den unternehmensübergreifenden Informationsaustausch, die Optimierung klinischer Arbeitsabläufe und neue Einnahmequellen zu ermöglichen. Wachsende Investitionen in TEFCA-konforme Netzwerke, FHIR-basierte APIs und cyber-resiliente Cloud-Architekturen verkürzen Implementierungszyklen und senken die Betriebskosten für Anbieter und Kostenträger gleichermaßen. Gleichzeitig verlagern wertbasierte Vergütungsrahmen die Beschaffungsprioritäten hin zu Lösungen, die Ergebnisse über unterschiedliche Versorgungsumgebungen hinweg nahezu in Echtzeit messen können. Der Markt für Gesundheitsinteroperabilitätslösungen profitiert auch von der anhaltenden Beliebtheit der Telemedizin, die eine nahtlose Aufnahme kontinuierlicher Überwachungsdaten erfordert, sowie vom Entstehen von Gesundheitsdatenmarktplätzen, die de-identifizierte klinische Datensätze für Forschungs- und Biowissenschaftskooperationen monetarisieren. Erhöhte Ausgaben für Cybersicherheit – angetrieben durch einen Rekord von 725 Datenschutzverletzungen in den USA im Jahr 2024 – fügen eine weitere Ebene der Resilienzinvestition hinzu.

Wichtigste Erkenntnisse des Berichts

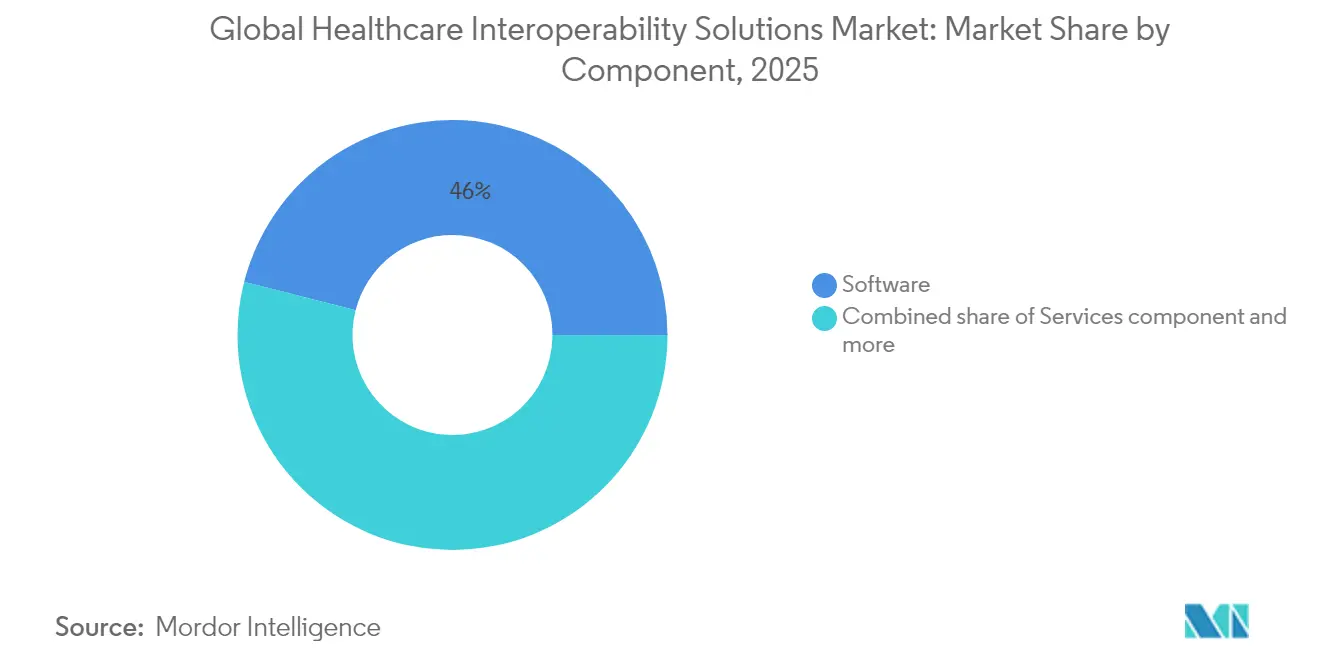

Nach Komponente führte Software im Jahr 2024 mit einem Umsatzanteil von 46,45 %, während Plattformen / Middleware bis 2030 die schnellste CAGR von 11,89 % verzeichnen soll.

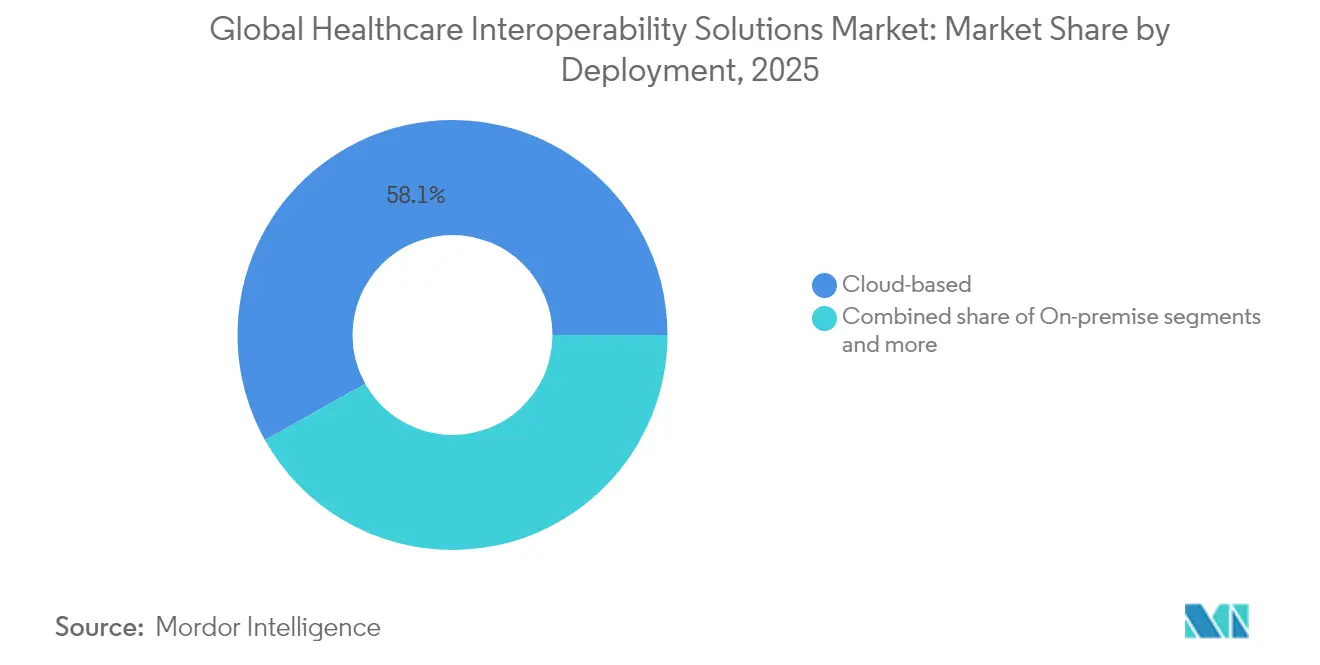

Nach Bereitstellungsmodus entfiel im Jahr 2024 ein Anteil von 58,60 % des Marktanteils für Gesundheitsinteroperabilitätslösungen auf die Cloud, die im Prognosezeitraum voraussichtlich mit 12,38 % wachsen wird.

Nach Endnutzer generierten Krankenhäuser & Gesundheitssysteme im Jahr 2024 32,75 % der Marktgröße für Gesundheitsinteroperabilitätslösungen; Kostenträger stellen mit einer CAGR von 12,13 % die am schnellsten wachsende Gruppe dar.

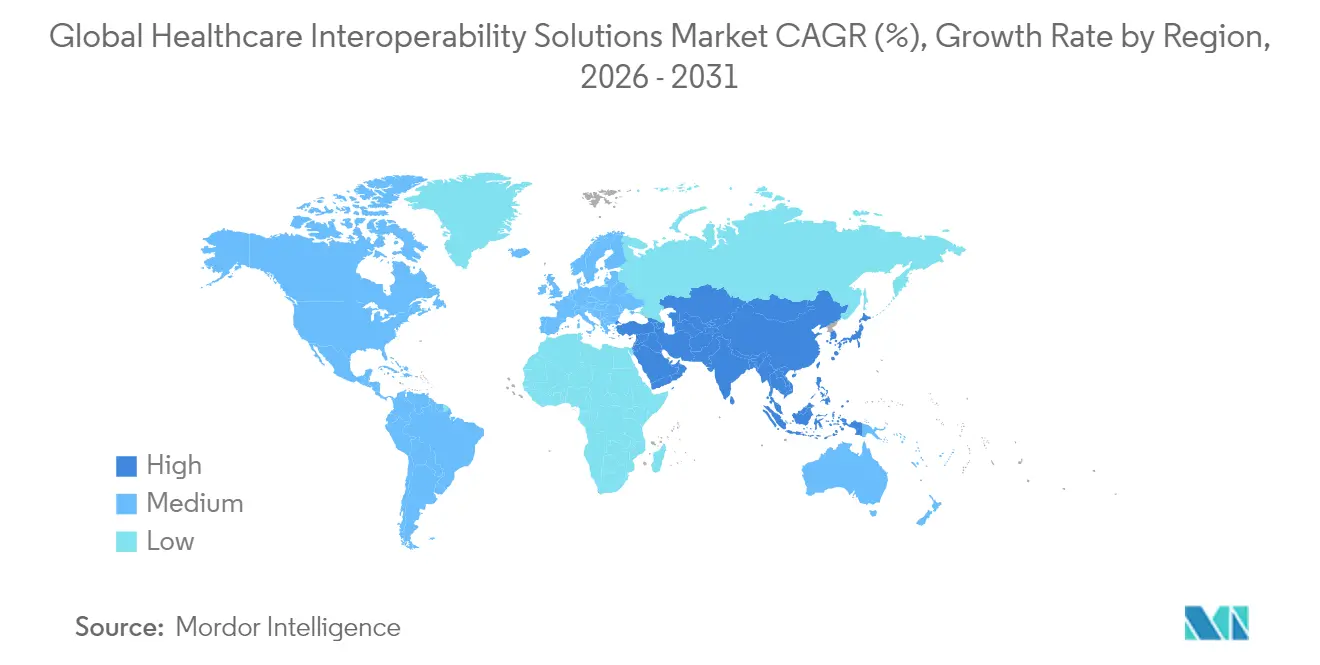

Nach Geografie trug Nordamerika im Jahr 2024 42,23 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 12,89 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Gesundheitsinteroperabilitätslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Vorschriften zur EHR-Interoperabilität | +2.8% | Global, mit stärkster Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung cloudbasierter Gesundheits-IT | +1.9% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel zur wertbasierten Versorgung mit Bedarf an integrierten Daten | +2.1% | Nordamerika primär, EU sekundäre Einführung | Mittelfristig (2–4 Jahre) |

| Ausweitung der Telemedizin und Fernüberwachung | +1.4% | Global, beschleunigte Einführung nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Gesundheitsdatenmarktplätzen | +0.8% | Nordamerika und EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| KI-gestützte klinische Entscheidungsunterstützung mit Bedarf an standardisierten Datenmodellen | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Vorschriften zur EHR-Interoperabilität

Strafen für Informationsblockierung von bis zu 1 Million USD pro Verstoß haben die API-Standardisierung zu einer Angelegenheit auf Vorstandsebene gemacht und zwingen Anbieter zur Einführung von HL7 FHIR R4-Endpunkten, die dem 21st Century Cures Act entsprechen. TEFCA wurde 2024 in Betrieb genommen und verband schnell mehr als 625 Krankenhäuser über qualifizierte Gesundheitsinformationsnetzwerke, womit die Machbarkeit eines landesweiten Datenaustauschs bewiesen wurde. Die EHDS-Verordnung Europas spiegelt diesen Druck wider, indem sie grenzüberschreitende Datenliquidität unter Verwendung von FHIR und SNOMED CT vorschreibt und Krankenhäuser zwingt, Middleware, Governance-Richtlinien und Mitarbeiterkenntnisse gleichzeitig zu aktualisieren. Diese Vorschriften beschleunigen insgesamt die Kapitalallokation in Richtung des Marktes für Gesundheitsinteroperabilitätslösungen.

Wachsende Einführung cloudbasierter Gesundheits-IT

Der FHIR-Dienst von Microsoft Azure überschritt im Jahr 2024 1 Milliarde monatliche API-Aufrufe[1]Quelle: Microsoft, "Azure Healthcare APIs," microsoft.com , was eine elastische Leistung im großen Maßstab demonstriert. NextGen migrierte seine Mirth-Schnittstellenmaschine zu einem verwalteten Cloud-Dienst, wodurch die Bereitstellungszeit von Wochen auf Stunden verkürzt und die Betriebskosten für mittelgroße Krankenhäuser gesenkt wurden. Die hybride Bereitstellung wird zur Norm, wobei sensible Archive vor Ort verbleiben, während Analyse-Workloads in die Cloud ausgelagert werden, was die weitere Einführung im Markt für Gesundheitsinteroperabilitätslösungen vorantreibt.

Wechsel zur wertbasierten Versorgung mit Bedarf an integrierten Daten

Das CMS hat eine Regel finalisiert, die Medicare Advantage- und Medicaid-Pläne verpflichtet, bis Januar 2026 APIs für die Vorabgenehmigung bereitzustellen, was Kostenträger dazu veranlasst, FHIR-Aufnahmehubs für die Echtzeit-Nutzungsüberprüfung aufzubauen[2]Quelle: Centers for Medicare & Medicaid Services, "Interoperability and Prior Authorization Final Rule," cms.gov . Accountable Care Organizations stellen nun mehrstufige Datenseen zusammen, um Ergebnisse und Kostentrends zu überwachen, was die finanzielle Verbindung zwischen Interoperabilität und Vergütung stärkt. Infolgedessen priorisieren Anbietergruppen Lösungen, die klinische, abrechnungsbezogene und soziale Determinantendaten in einheitliche Dashboards übersetzen können, was den Schwung des Marktes für Gesundheitsinteroperabilitätslösungen verstärkt.

Ausweitung der Telemedizin und Fernüberwachung

Plattformen zur Fernpatientenüberwachung übertragen kontinuierliche Vitalwerte über HIPAA-konforme Pipelines in elektronische Patientenakten, wie in der Referenzarchitektur von Microsoft für IoT-Gesundheitsdaten veranschaulicht. Der bidirektionale Datensatzaustausch stellt sicher, dass Notizen aus virtuellen Besuchen sofort mit den Primärversorgungssystemen synchronisiert werden, wodurch manuelle Abstimmungen entfallen und FHIR-Gateways mit geringer Latenz in den Vordergrund rücken. Die anhaltende Nachfrage nach Telemedizin beschleunigt daher die Beschaffung im Markt für Gesundheitsinteroperabilitätslösungen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von Integrationsprojekten | -1.2% | Global, mit akuten Auswirkungen auf kleinere Gesundheitsorganisationen | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Sicherheitsbedenken | -0.9% | Global, mit unterschiedlicher regulatorischer Intensität je nach Region | Mittelfristig (2–4 Jahre) |

| Zurückhaltung der Anbieter bei der Öffnung proprietärer APIs | -0.7% | Global, mit stärkster Auswirkung in Märkten mit dominanten EHR-Anbietern | Mittelfristig (2–4 Jahre) |

| Fragmentierte Einwilligungsverwaltungsrahmen | -0.5% | EU und Nordamerika primär, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten von Integrationsprojekten

Komplexe Mehreinrichtungsbereitstellungen können achtstellige Beträge überschreiten, sobald Anpassung, Migration und Mitarbeiterschulung zusammengerechnet werden. Kleinere Krankenhäuser verfügen nicht über die Größe, um diese Kapitalaufwendungen auf große Patientenvolumina zu verteilen, was zu phasenweisen Einführungen zwingt, die die Marktdurchdringung für Gesundheitsinteroperabilitätslösungen verlangsamen. Finanzvorstände müssen gleichzeitig Cybersicherheit, Cloud-Lizenzen und KI-Pilotprojekte finanzieren, was Budgets strapaziert und Abschlusszyklen verlängert.

Datenschutz- und Sicherheitsbedenken

Ein Rekord von 725 Datenschutzverletzungen in den USA im Jahr 2024 unterstrich das erhöhte Risiko größerer Angriffsflächen, die durch offene Datennetzwerke entstehen. Die DSGVO schreibt strenge Einwilligungsmechanismen und Beschränkungen für grenzüberschreitende Übertragungen vor, was jeden neuen FHIR-Feed mit Compliance-Aufwand belastet. Anbieter fordern daher unveränderliche Prüfprotokolle, Verschlüsselung auf Feldebene und Zero-Trust-Frameworks, die Beschaffungsentscheidungen im Markt für Gesundheitsinteroperabilitätslösungen verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Plattforminnovation voran

Software trug im Jahr 2025 46,02 % des Umsatzes bei, da integrierte Suiten EHR-Konnektivität, FHIR-Übersetzung und Analysen in einem einzigen Vertrag bündeln, was das Anbietermanagement vereinfacht und die Wertschöpfungszeit beschleunigt. Plattformen / Middleware sollen mit einer CAGR von 11,67 % wachsen, angetrieben von Krankenhäusern, die Low-Code-API-Hubs verwenden, um ältere HL7 v2-Feeds mit Cloud-FHIR-Speichern zu verbinden. Dienstleistungen bleiben für Konfiguration, Governance-Design und Lebenszyklusunterstützung unverzichtbar und absorbieren oft ein Drittel der Gesamtbudgets.

Preismodelle haben sich von unbefristeten Lizenzen zu transaktionsbasierten Abonnements verschoben, was die Einstiegshürden für kommunale Krankenhäuser senkt. Middleware-Anbieter hüllen nun SaaS-Portale um etablierte Engines und bieten schlüsselfertige TEFCA-Bereitschaft und automatisierte Compliance-Berichterstattung. Der Plattformansatz von Epic veranschaulicht, wie etablierte Anbieter ihren Marktanteil verteidigen, indem sie Interoperabilität tief in ihre klinischen Arbeitsabläufe einbetten, während API-first-Anbieter wie Redox Neuinstallationen gewinnen, bei denen Käufer Agilität und Anbieterneutralität priorisieren. Der Markt für Gesundheitsinteroperabilitätslösungen belohnt daher Anbieter, die schnelle Mapping-Tools mit vorgefertigten regulatorischen Vorlagen kombinieren.

Nach Interoperabilitätsstufe: Semantische Standards treiben die Marktentwicklung voran

Strukturelle Interoperabilität hielt im Jahr 2025 einen Anteil von 41,52 %, da Organisationen zunächst auf Nachrichtenweiterleitung und Dokumentenaustausch setzten. Semantische Interoperabilität soll mit einer CAGR von 12,41 % wachsen, da KI-gestützte Analysen und Dashboards für die Bevölkerungsgesundheit kodifizierte Daten über Versorgungsstandorte hinweg erfordern. HL7 FHIR R5 verbessert die semantische Reife durch engere Wertmengenbindungen und reichhaltigere Unterstützung für kodierbare Konzepte.

Grundlegende und organisatorische Schichten bleiben für sicheren Transport und Governance unverzichtbar, werden jedoch weniger inkrementelles Wachstum verzeichnen. Krankenhäuser investieren in Terminologieserver, Patientenstammindizes und Datenqualitäts-Engines, um unterschiedliche Vokabulare zu vereinheitlichen, und positionieren semantische Fähigkeiten als ultimatives Ziel. Infolgedessen sind semantische Toolkits nun in Fünfjahres-Roadmaps für digitale Gesundheit im gesamten Markt für Gesundheitsinteroperabilitätslösungen eingebettet.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt das Marktwachstum

Cloud-Bereitstellungen hielten im Jahr 2025 58,12 % des Umsatzes und sollen mit einer CAGR von 12,16 % wachsen, da Anbieter auf verbrauchsbasierte Wirtschaftlichkeit, automatisches Patching und zonenredundantes Failover umsteigen. Die Überschreitung von 1 Milliarde monatlicher Aufrufe durch den FHIR-Dienst von Microsoft Azure im Jahr 2024 bestätigte die Hyperscale-Leistung für hochdurchsatzfähiges klinisches Messaging. Vor-Ort-Installationen bestehen für latenzempfindliche Bildgebung und Datensouveränitätsanwendungsfälle weiter, doch viele IT-Leiter orchestrieren nun hybride Topologien, die geschützte Gesundheitsinformationen auf lokalen Clustern halten, während Analyse-Workloads in regionale Clouds ausgelagert werden. Abonnement-Dashboards, die Egress-Kosten und Sicherheitsdrift-Warnungen prognostizieren, sind zu Differenzierungsmerkmalen geworden und bewegen zögerliche Systeme in den Markt für Gesundheitsinteroperabilitätslösungen.

Der Cloud-Schwung senkt Kapitalhürden für kommunale Krankenhäuser und ermöglicht gleichzeitig nutzungsbasierte Skalierung bei Ausbrüchen im öffentlichen Gesundheitswesen. Notfallwiederherstellungsmetriken verbessern sich ebenfalls, da Multi-Regionen-Replikation in den meisten SaaS-Stufen enthalten ist. Widerstand entsteht noch immer rund um Anbieterabhängigkeit, weshalb containerisierte Middleware, die zwischen Hyperscalern wechseln kann, zunehmend Aufmerksamkeit erhält. Da hybride Blueprints reifen, verlangen Beschaffungsteams zunehmend Blueprint-Konformität mit TEFCA, EHDS und DSGVO in einem einzigen Vertrag, was die Beschaffungskriterien im gesamten Markt für Gesundheitsinteroperabilitätslösungen weiter standardisiert.

Nach Endnutzer: Kostenträger treiben die Markttransformation voran

Krankenhäuser & Gesundheitssysteme generierten im Jahr 2025 32,41 % der Ausgaben, was ihren Bedarf widerspiegelt, hochvolumige Nachrichten über stationäre, ambulante und Nebeneinrichtungen weiterzuleiten. Kostenträger sind jedoch auf dem Weg zur schnellsten CAGR von 11,92 %, da CMS-Regeln FHIR-basierte APIs für Vorabgenehmigung und Patientenzugang bis Januar 2026 vorschreiben. Ambulante und Fachkliniken setzen kostengünstige SaaS-Schnittstellenmaschinen ein, um Überweisungen zu sichern und Besuchszusammenfassungen zu teilen, während Labore und Apotheken die Medikationsabstimmung durch LOINC-kodierten Bestellaustausch stärken.

Gesundheitsinformationsaustauschsysteme entwickeln sich zu regionalen Versorgungseinrichtungen, die Einwilligungsvermittlung und Überwachung der öffentlichen Gesundheit monetarisieren, was Private-Equity-Finanzierung anzieht und Transaktionsvolumina erhöht. Für alle Nutzer stehen semantische Interoperabilitätsschichten nun ganz oben auf den Wunschlisten, da KI-gestützte Dashboards für die Bevölkerungsgesundheit auf normalisierten Codes basieren. Diese Dynamiken erweitern die Käuferbasis und vertiefen den Geldbeutelanteil im Markt für Gesundheitsinteroperabilitätslösungen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,85 % dank klarer ONC-Vorschriften, robuster Breitbandinfrastruktur und früher TEFCA-Einbindung. Der asiatisch-pazifische Raum soll eine CAGR von 12,67 % verzeichnen, da Japans nationales medizinisches DX-Programm elektronische Patientenakten standardisiert und Australiens Interoperabilitätsplan FHIR-Einführungen finanziert. Die EHDS-Verordnung Europas steigert die Nachfrage trotz DSGVO-bedingter Implementierungskomplexität, während Südamerika sowie der Nahe Osten & Afrika sich in frühen Phasen befinden, aber zunehmend cloudgehostete Gesundheitsinformationsaustauschsysteme anstreben, um Kapitalbeschränkungen zu umgehen.

Ministerien in Schwellenmärkten setzen häufig auf Managed-Service-Preisgestaltung, um Investitionsausgaben in Betriebsausgaben umzuwandeln, was Anbietern, die mehrsprachigen Support und Sovereign-Cloud-Optionen anbieten, Weißraum eröffnet. Grenzüberschreitende Telemedizin im Golf-Kooperationsrat und in ASEAN-Blöcken ist ein weiterer Katalysator, der regionale Akteure in den Markt für Gesundheitsinteroperabilitätslösungen für standardsbasierte Identitätsföderationen drängt.

Regulatorisches Umfeld

In den Vereinigten Staaten stützen sich die Interoperabilitätsanforderungen auf das Information-Blocking-Rahmenwerk des 21st Century Cures Act und die ONC-Zertifizierungsprogramme, die zunehmend HL7-FHIR-basierte APIs operationalisieren. ONC veröffentlichte im Juni 2026 das Update zum Standards Version Advancement Process (SVAP) 2026, das zertifizierten Health-IT-Entwicklern ermöglicht, ab dem 29. August 2026 freiwillig neuere Standardversionen zu übernehmen. CMS treibt zudem weiterhin den Datenaustausch auf Kostenträgerseite über seine Interoperability and Prior Authorization Final Rule (CMS-0057-F) voran, die API-Anforderungen mit stufenweisen Compliance-Zeitplänen bis in das Jahr 2027 hinein festlegt.

In Europa trat die Verordnung über den Europäischen Gesundheitsdatenraum (EHDS) (EU) 2025/327 am 26. März 2025 in Kraft und schafft damit einen harmonisierten Rahmen für den grenzüberschreitenden Zugang zu und Austausch von Gesundheitsdaten zwischen den EU-Mitgliedstaaten. Die Governance wurde durch die Durchführungsverordnung (EU) 2026/771 (7. April 2026) gestärkt, die das European Health Data Space Board einrichtet und verwaltet und eine Koordinierung schafft, die bis 2031 vom aktuellen eHealth-Netzwerk übernommen wird. Diese politischen Maßnahmen erhöhen die Erwartungen an Interoperabilitätsanbieter hinsichtlich Einwilligung, Sicherheit und standardisierter Datenformate im Einklang mit FHIR und EU-weiten Governance-Anforderungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Standards und politischen Vorgaben, bei denen Stellen wie ASTP/ONC zentrale Datenanforderungen definieren (zum Beispiel der im Januar 2026 veröffentlichte Entwurf USCDI Version 7 zur Einholung von Stakeholder-Feedback). Die Lösungsentwicklung umfasst dann Interoperabilitätssoftware-Suiten und Middleware-/Plattformebenen (API-Gateways, Mapping-Engines, Terminologiedienste, MPI) sowie Sicherheits- und Einwilligungswerkzeuge, die zur Erfüllung von Zertifizierungs-, Payer-API-Regeln und unternehmensübergreifenden Austauschanforderungen benötigt werden. Vertrieb und Aktivierung erfolgen typischerweise über EHR- und Payer-Plattform-Ökosysteme, Gesundheitsinformationsnetzwerke und Cloud-Marktplätze, wobei Integrationen zunehmend auf FHIR-Endpunkte und standardisierte Implementierungsleitfäden ausgerichtet sind.

Nachgelagert unterstützen Implementierungspartner (Systemintegratoren und Managed-Service-Anbieter) sowie Netzwerkbetreiber das Onboarding, Testing und den Betrieb bei Krankenhäusern, Kostenträgern, Laboren, Apotheken und HIEs, wobei laufende Umsätze an Transaktionsvolumina, Monitoring und Compliance-Berichterstattung gekoppelt sind. Die Konvergenz des Ökosystems zeigt sich auch in Partnerschaften zwischen Verbraucher- und KI-Plattformen für Konnektivität, etwa die Auswahl von b.well durch OpenAI im Januar 2026 für die Infrastruktur der Gesundheitsdatenkonnektivität. Die Beteiligung von Kostenträgern und Netzwerken entwickelt sich von Pilotprojekten zur Produktionsreife, unter anderem ging Clover Health im März 2026 als Kostenträger in einem CMS Aligned Network und TEFCA live und nutzt dabei Interoperabilitätsinfrastruktur von Drittanbietern. Benachbarte Datennetzwerke beeinflussen die Kette ebenfalls, indem sie die Konnektivität zwischen Handelspartnern in großem Maßstab standardisieren, wie etwa GHX mit einem Netzwerk, das über 1,3 Millionen Handelspartner verbindet, was die Nachfrage nach interoperabler Identität, Zulassungsprüfung und standardisierter Nachrichtenübermittlung im gesamten Gesundheitswesen erhöht.

Wettbewerbslandschaft

Epic Systems und Oracle Cerner verankern das Feld, indem sie native Schnittstellen, Analysen und Umsatzzyklusmodule in Unternehmensverträge bündeln und Skaleneffekte erzielen, die groß angelegte Ablösungsentscheidungen abschrecken. Dennoch gewinnen API-first-Disruptoren wie 1upHealth, Health Gorilla und Redox Neuinstallationsprojekte, bei denen die Käuferprioritäten auf Agilität und Anbieterneutralität ausgerichtet sind. InterSystems nutzt ein multimodales Datenplattform-Erbe und bettet generative KI-Zusammenfassung ein, um sich durch Latenz und Kontexterhaltung zu differenzieren.

Strategische Allianzen intensivieren sich: Hyperscaler kooperieren mit Terminologieserver-Spezialisten, während Telekommunikationsanbieter FHIR-Gateways an 5G-Kanten einbetten, um latenzarme Tele-Intensivdienste zu unterstützen. Fusionen und Übernahmen sind lebhaft – Cotivitis Kauf von Edifecs für 1,2 Milliarden USD erweitert kostenträgerseitige Compliance-Toolkits, und HEALWELLs Übernahme von Orion Health weitet die Plattformreichweite auf Europa und den asiatisch-pazifischen Raum aus. Risikokapital bevorzugt ebenfalls Unternehmen mit TEFCA- und EHDS-Narrativen, da hohe Wechselkosten im Markt für Gesundheitsinteroperabilitätslösungen erwartet werden.

Wirtschaftliche Schutzgräben hängen zunehmend von semantisch reichhaltigen Datenmodellen und vorab zertifizierten Compliance-Beschleunigern ab. Anbieter, die keine offenen APIs bereitstellen oder keine Reaktionszeiten unter einer Sekunde garantieren können, riskieren die Verdrängung in Nischen-Schnittstellensupportrollen. Infolgedessen konvergieren Produkt-Roadmaps auf Low-Code-Mapping, SaaS-Kostenverwaltungs-Dashboards und KI-fähige Datenfabrics.

Globale Marktführer für Gesundheitsinteroperabilitätslösungen

Koninklijke Philips NV

EPIC Systems Corporation

NextGen Healthcare, Inc.

Oracle Corporation (Cerner Corporation)

Koch Software Investments (Infor, Inc)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance besteht in der beschleunigten Modernisierung standardbereiter Interoperabilitäts-Stacks, da sich der regulatorische Rhythmus in den USA in Richtung kontinuierlicher Standardweiterentwicklung verschiebt. ONC veröffentlichte im Juni 2026 das Update zum SVAP 2026, mit freiwilliger Einbindung aktualisierter Standards ab dem 29. August 2026. Dieser Zeitplan schafft Nachfrage nach Anbietern, die sich entwickelnde HL7-FHIR-US-Core-Profile, automatisierte Konformitätstests und versionsbewusstes API-Management ohne umfangreiche Nacharbeiten unterstützen können. Gleichzeitig priorisieren Kostenträger und Leistungserbringer Austauschfunktionen, die den Verwaltungsaufwand im Rahmen der CMS-Interoperabilitätsanforderungen reduzieren, was die Nachfrage nach vorgefertigter Payer-Konnektivität, Prior-Authorization-API-Workflows und Compliance-Berichterstattung, verpackt in Plattformen und Managed Services, stärkt.

Auf Netzwerk- und Ökosystemebene schafft die Transaktionsskalierung Raum für Leistungs-, Governance- und Sicherheitswerkzeuge, die über Multi-QHIN- oder unternehmensübergreifenden Austausch hinweg funktionieren können. Im Juni 2026 berichtete ONC, dass TEFCA über 1 Milliarde ausgetauschter Gesundheitsdatensätze erreicht hat, gegenüber etwa 10 Millionen im Januar 2025. Aktuelle Updates von Anfang 2026 nennen zudem mehr als 71.000 angeschlossene Standorte oder Organisationen über 11 designierte QHINs, was Investitionsfälle für Routing-Optimierung, Identitätsauflösung, Consent-Broking und Auditierbarkeit auf nationaler Ebene unterstützt. Global weitet sich das Chancenspektrum aus, wo nationale Programme offene Standards einführen, unter anderem trat die Weltgesundheitsorganisation im Juli 2026 der Open Health Stack Software Foundation bei, um offene, standardbasierte digitale Gesundheitsinfrastruktur mithilfe von HL7 FHIR und den WHO SMART Guidelines voranzutreiben. Dieser Schritt unterstreicht die Nachfrage nach interoperablen, umsetzbaren Leitlinien, die Anbieter in wiederverwendbare Implementierungs-Accelerator sowohl in aufstrebenden als auch in entwickelten Märkten verpacken können.

Aktuelle Branchenentwicklungen

- Juni 2026: Koninklijke Philips NV und WellSpan Health kündigten eine wegweisende strategische Allianz an, die Philips als bevorzugten Anbieter über Bildgebungsmodalitäten hinweg positioniert und die gemeinsame Arbeit an KI-gesteuerten Gesundheitstechnologie-Innovationen ausweitet. Die Allianz unterstützt eine tiefere Integration von Geräten in klinische Workflows und erhöht die Bedeutung interoperabler Datenflüsse über Bildgebung, Monitoring und Enterprise-Health-IT-Umgebungen hinweg.

- Mai 2026: Labcorp und Epic erweiterten ihre Zusammenarbeit, um Labcorps Labortest-Menü über Epic Aura verfügbar zu machen. Dieser Schritt erhöht die standardisierte Bestellung von Diagnostikleistungen und die Ergebnisintegration innerhalb der Epic-Workflows, reduziert kundenspezifische Schnittstellen für Krankenhäuser und Gesundheitssysteme und stärkt Aura-zentrierte Interoperabilitätsstrategien.

- Oktober 2024: Netsmart, Epic und MedAllies veröffentlichten 360X-Closed-Loop-Überweisungsworkflows. Das Update stärkte die Interoperabilität bei Versorgungsübergängen durch verbesserte Überweisungskoordination und Statustransparenz und unterstützt einen breiteren organisationsübergreifenden Datenaustausch über das ursprüngliche EHR hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Software und zugehörige Dienstleistungen, die es Gesundheitsorganisationen ermöglichen, Patienten- und Verwaltungsdaten über verschiedene Systeme hinweg auszutauschen, zu integrieren und zu nutzen, sodass Versorgungsteams und Kostenträger zur richtigen Zeit auf die richtigen Informationen zugreifen können.

Ausgeschlossener Umfang: Ausgeschlossen sind reine interne EHR-Module, die keinen systemübergreifenden Austausch unterstützen, sowie allgemeine IT-Hardware, Netzwerkausrüstung und nicht-gesundheitsbezogene Datenintegrationswerkzeuge, die ohne Gesundheits-Anwendungsfall verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Plattformen / Middleware

- Nach Interoperabilitätsstufe

- Grundlegend

- Strukturell

- Semantisch

- Organisatorisch

- Nach Bereitstellungsmodus

- Vor Ort

- Cloudbasiert

- Hybrid

- Nach Endnutzer

- Krankenhäuser und Gesundheitssysteme

- Ambulante und Fachkliniken

- Labore

- Apotheken

- Kostenträger

- Gesundheitsinformationsaustauschsysteme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research begann mit dem politischen und Standardumfeld, da dieses die praktische Grenze für die Einführung von Interoperabilität festlegt. Wir überprüften öffentliche Materialien wie ONC-Regelwerke und Implementierungsleitfäden, CMS-Interoperabilitäts- und Prior-Authorization-Bestimmungen sowie Standardreferenzen von HL7 (einschließlich FHIR), um zu verstehen, was als echter Austausch gilt und was lediglich einfache Datenspeicherung ist.

Um die Eingaben fundiert zu halten, stützten wir uns auch auf Adoptions- und Ausgabensignale aus Quellen wie den OECD-Gesundheitsstatistiken, Health-IT-Publikationen von CDC und AHRQ sowie peer-reviewten Artikeln, die Austauschreife und Hindernisse behandeln. Unterstützenden Kontext lieferten Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Fachpresse für Gesundheits-IT, die uns halfen, Lösungskategorien, Preismuster und den Zeitpunkt großer Rollouts abzubilden. Soweit verfügbar, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Umsatzrichtung und Produktfokus zu überprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was tatsächlich gekauft wird, wie es preislich gestaltet ist und welcher Anteil der Implementierungen Upgrades gegenüber Neuinstallationen darstellt. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren, IT-Verantwortlichen bei Leistungserbringern sowie Kostenträger- und Netzwerkstakeholdern in Amerika, EMEA und APAC, um Lücken aus der Desk Research zu schließen und Annahmen vor der Fertigstellung des Modells einem Stresstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 21% | APAC: 38% |

| Mid-Tier: 42% | Funktions-/Abteilungsleiter: 37% | EMEA: 36% |

| Kleinere Anbieter: 21% | Manager: 42% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwendeten wir eine Kombination aus Top-Down- und Bottom-Up-Ansatz, wobei der Ausgangspunkt ein Nachfragepool-Aufbau war, der an die Digitalisierung des Gesundheitswesens und die praktische Notwendigkeit des organisationsübergreifenden Datenaustauschs gekoppelt ist. Einfach ausgedrückt rekonstruierten wir die wahrscheinlichen Ausgaben, indem wir die Einführung austauschfähiger Workflows mit typischen Lösungsbudgets verknüpften, und überprüften anschließend die Gesamtsummen anhand ausgewählter Anbieter-Roll-ups und stichprobenweiser Preis-pro-Schnittstelle- oder Abonnementpreis-Prüfungen.

Einige Eingaben, die das Modell wesentlich geprägt haben, waren das Tempo der FHIR-API-Einführung, der Anteil der Organisationen, die sich mit HIE-Netzwerken verbinden, die Intensität der regulatorischen Compliance-Zeitpläne, der Mix zwischen Cloud- und On-Premises-Implementierung sowie der typische Dienstleistungsanteil (Implementierung, Integration und laufender Support), der mit Softwareeinführungen verbunden ist. Wenn die Primärantworten eine starke Preisstreuung zeigten, behandelten wir die Lücke, indem wir Preisbänder bildeten und diese je nach Reifegrad der Endkunden anwendeten, statt einen einzelnen Durchschnittspreis zu verwenden. Die Prognose nutzte eine Szenarioanalyse, unterstützt durch einen exponentiellen Glättungsansatz auf zentrale Adoptionsindikatoren, wobei der Verlauf anschließend mit Interviewfeedback überprüft wurde, um unrealistische Sprünge zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchgänge validiert, beginnend mit internen Konsistenzprüfungen über Regionen und Lösungstypen hinweg, gefolgt von Vergleichen mit unabhängigen Signalen wie bekannten politischen Fristen, gemeldeten Implementierungsrückständen und beobachteten Verschiebungen in Gesundheits-IT-Budgets. Wenn sich ein Segment im Vergleich zu den zugrunde liegenden Treibern zu stark bewegte, überprüften wir den Annahmensatz erneut, rechneten die Berechnungen nach und kontaktierten ausgewählte Befragte erneut, um zu bestätigen, ob die Veränderung tatsächliches Marktverhalten widerspiegelte.

Vor der endgültigen Freigabe wird eine separate Analystenüberprüfung durchgeführt, um die Plausibilität zu testen und zu bestätigen, dass Definitionen und Ausschlüsse konsistent angewendet werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Lieferung wird durchgeführt, damit Kunden die zum Zeitpunkt der Veröffentlichung aktuellste verfügbare Sicht erhalten.

Marktgröße für Healthcare-Interoperabilitätslösungen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Healthcare-Interoperabilitätslösungen können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da der erfasste Umfang und die Preisgrundlage nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie Dienstleistungen behandelt werden, ob regionale Rollouts realistisch zeitlich eingeordnet sind und wie Währungsumrechnungs- und Inflationsannahmen angewendet werden.

Durch die Verfolgung politisch ausgelöster Adoptionssignale und die Aktualisierung der Annahmen zur Service-Attach-Rate hält Mordor Intelligence die Gesamtsumme an austauschfähige Interoperabilitätsplattformen und Implementierungsarbeiten gebunden, statt breite Health-IT-Integrationsausgaben einzubeziehen, die nicht direkt mit systemübergreifender Interoperabilität verknüpft sind. Darüber hinaus verwenden manche Schätzungen aggressive Sprungszenarien, die an ein einzelnes Mandatsjahr gebunden sind, während unser Modell die Einführung basierend auf stufenweiser Bereitschaft, wie API-Aktivierung und Netzwerkbeteiligung, verteilt.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,61 Mrd. USD (2026) | |

| Branchenberater A | 3,71 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und eine engere Ausgabenlinse, die tendenziell Integrationsdienstleistungen im Zusammenhang mit Go-Live und laufendem Support ausschließt, was den erfassten Wert senkt, selbst wenn die Akzeptanz steigt. |

| Pressemitteilung B | 3,84 Mrd. USD (2023) | Stützt sich auf ein älteres Bezugsjahr und trennt Interoperabilitätslösungen nicht klar von benachbarten Health-IT-Kategorien, was den kurzfristigen Marktwert unterschätzen kann, wenn sich Preisgestaltung und Implementierungsmix ändern. |

Die Streuung der gemeldeten Zahlen erklärt sich hauptsächlich durch den Zeitpunkt und was als Interoperabilitätsausgaben gezählt wird, insbesondere Dienstleistungen und organisationsübergreifende Austauschfähigkeit. Wenn der Umfang klar abgegrenzt ist und die Eingaben gegen Adoptions- und Budgetsignale geprüft werden, ergibt sich eine Marktgröße, die leichter abzustimmen und für die Planung wiederzuverwenden ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Gesundheitsinteroperabilitätslösungen?

Der Markt wird im Jahr 2026 auf 5,61 Milliarden USD geschätzt.

Welche CAGR wird für Gesundheitsinteroperabilitätslösungen bis 2031 prognostiziert?

Analysten prognostizieren eine CAGR von 11,27 % bis 2031.

Welche Region trägt den größten Ausgabenanteil bei?

Nordamerika führt mit 41,85 % des Umsatzes im Jahr 2025.

Wer sind die wichtigsten Lösungsanbieter?

Epic Systems, Oracle Cerner, InterSystems, 1upHealth und Redox dominieren die aktuellen Bereitstellungen.

Warum investieren Kostenträger so stark in Interoperabilität?

CMS-Regeln schreiben FHIR-basierte APIs für Vorabgenehmigung und Patientenzugang bis 2026 vor, was Kostenträger zur Modernisierung ihrer Datenplattformen zwingt.

Wie beeinflusst TEFCA Kaufentscheidungen?

TEFCA legt nationale Austauschstandards in den USA fest, weshalb Käufer darauf bestehen, dass neue Lösungen QHIN-fähig sind, um Investitionen zukunftssicher zu machen.

Seite zuletzt aktualisiert am: