Marktgröße und Marktanteil für direkte Methanolbrennstoffzellen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

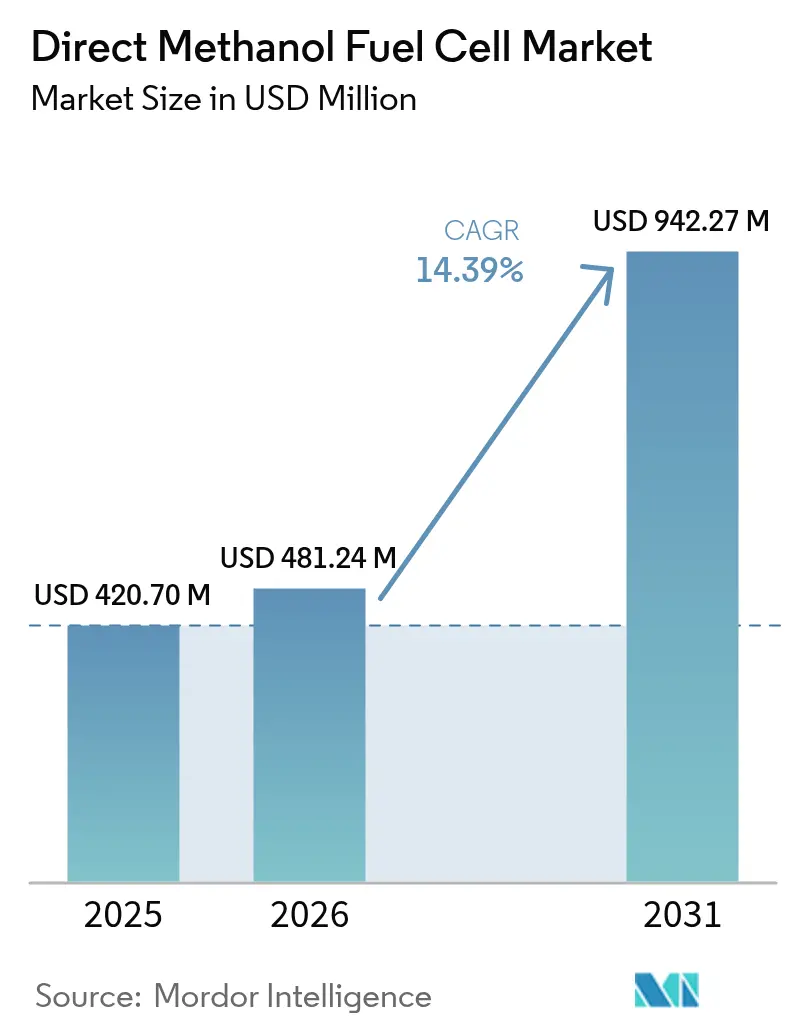

| Marktgröße (2026) | 481.24 Millionen US-Dollar |

| Marktgröße (2031) | 942.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für direkte Methanolbrennstoffzellen von Mordor Intelligence

Die Marktgröße für direkte Methanolbrennstoffzellen wird im Jahr 2026 auf USD 481,24 Millionen geschätzt, ausgehend vom Wert 2025 von USD 420,70 Millionen, mit Prognosen für 2031 von USD 942,27 Millionen, was einem CAGR von 14,39 % über den Zeitraum 2026–2031 entspricht.

Die wachsende Nachfrage nach lautloser tragbarer Energie für Militäreinsätze, der Ausbau der Telekommunikationsinfrastruktur in abgelegenen Regionen sowie die günstigen Lagereigenschaften von Methanol gegenüber komprimiertem Wasserstoff stützen diese Expansion. Militärprogramme in NATO-Mitgliedstaaten setzen methanolbetriebene Hilfsaggregate ein, die akustische und thermische Signaturen eliminieren, während Telekommunikationsbetreiber die Technologie für die Notstromversorgung von Sendemasten in Gebieten mit geringer Netzzuverlässigkeit nutzen. Komponenteninnovationen, insbesondere im Bereich der Membranelektrodeneinheiten, haben begonnen, den Katalysatoreinsatz zu reduzieren und die Widerstandsfähigkeit gegen Methanolübergang zu verbessern, wodurch Kostensenkungspfade eröffnet werden. Die Wettbewerbsdynamik begünstigt Unternehmen, die proprietäre Stapelkomponenten mit integrierter Kraftstofflogistik kombinieren, was die technologische Differenzierung wichtiger macht als die Preisgestaltung. Regional hat sich der Asien-Pazifik-Raum durch staatliche Programme, die saubere Energieziele mit der Industriepolitik verknüpfen, als Vorreiter etabliert und schafft Mengenopportunitäten für Komponentenlieferanten und Systemintegratoren.

Wichtigste Erkenntnisse des Berichts

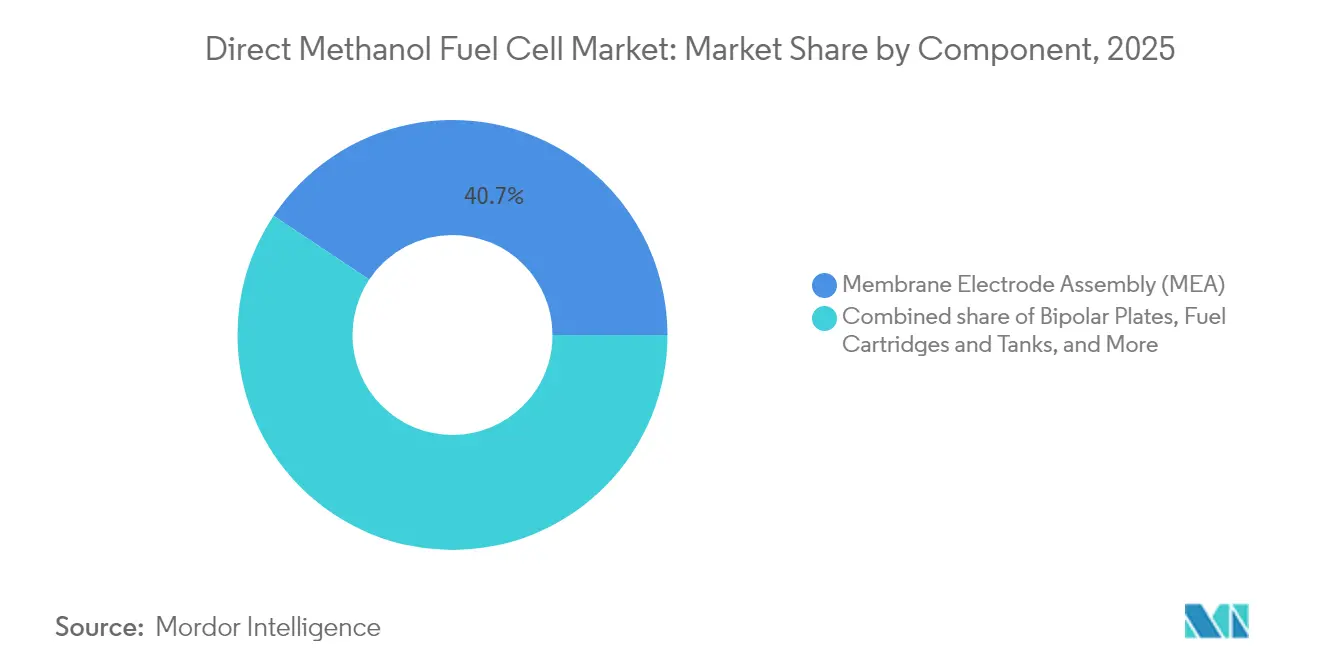

- Nach Komponente entfielen Membranelektrodeneinheiten im Jahr 2025 auf einen Marktanteil von 40,65 % am Markt für direkte Methanolbrennstoffzellen und verzeichnen bis 2031 einen CAGR von 15,08 %.

- Nach Leistungsabgabe entfiel die Kategorie 100 W–1.000 W im Jahr 2025 auf 55,40 % der Marktgröße für direkte Methanolbrennstoffzellen und soll bis 2031 mit einem CAGR von 14,55 % wachsen.

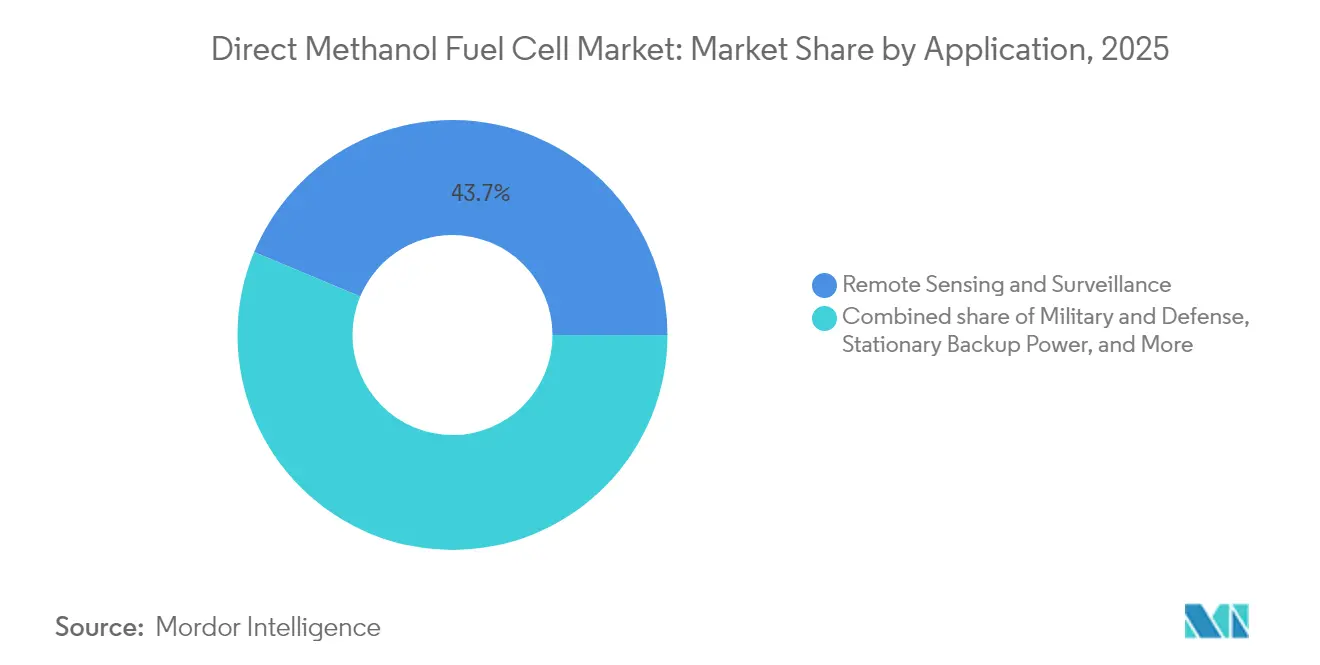

- Nach Anwendung entfielen 43,70 % der Umsätze 2025 auf Fernüberwachung und -aufklärung; für militärische Anwendungen wird bis 2031 der höchste CAGR von 16,12 % erwartet.

- Nach Endverbraucher führten Telekommunikationsbetreiber 2025 mit einem Umsatzanteil von 36,60 %; für Militär und Verteidigung wird bis 2031 ein CAGR von 15,95 % prognostiziert.

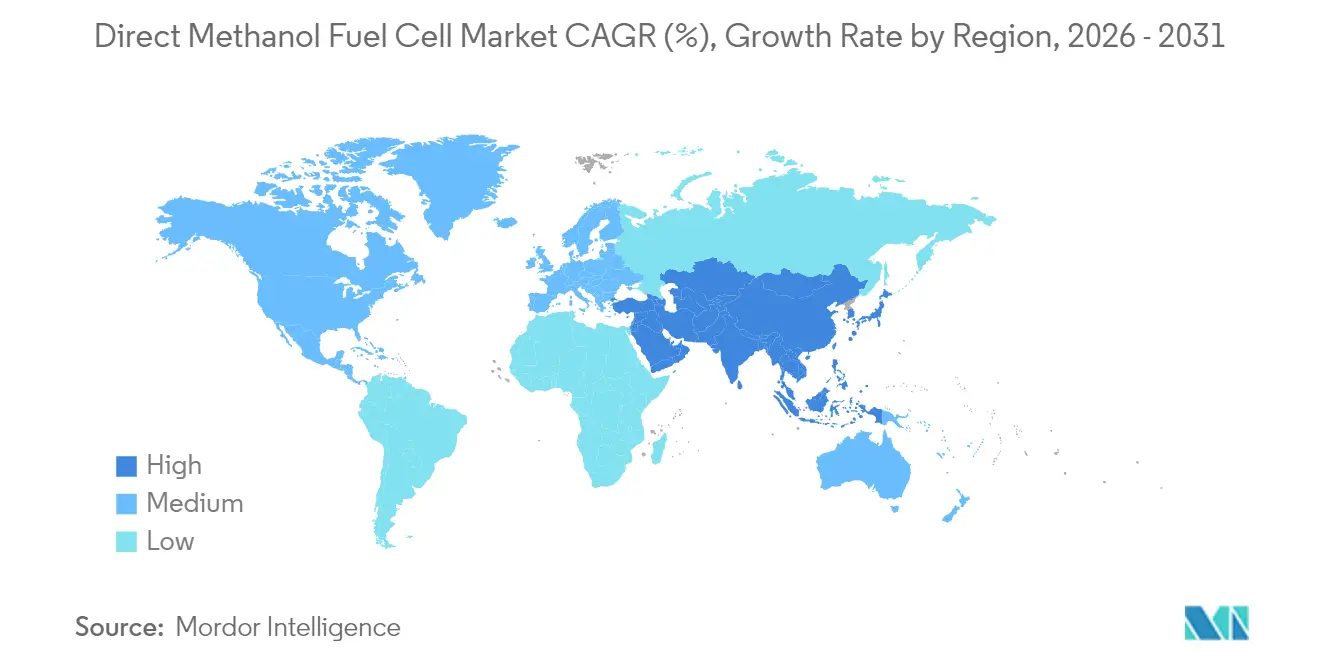

- Nach Region führte Nordamerika 2025 mit einem Umsatzanteil von 37,50 %, während der Asien-Pazifik-Raum bis 2031 den höchsten CAGR von 18,20 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -erkenntnisse für direkte Methanolbrennstoffzellen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Militärische Nachfrage nach lautloser tragbarer Energie | +3.2% | Global, Schwerpunkt NATO | Mittelfristig (2–4 Jahre) |

| Wachsende Telekommunikations-Sendemasten-Notstrominstallationen in abgelegenen Gebieten | +2.8% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Methanolpreisstabilität gegenüber Wasserstoff | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| EU-verteidigungsorientierte CO₂-Ziele | +1.9% | Europa und Verbündete | Mittelfristig (2–4 Jahre) |

| Anforderung an die Mini-UAV-Ausdauer über 8 Stunden | +1.7% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Maritime Emissionsvorschriften für Hilfsstromversorgung | +1.5% | Global, am stärksten in der EU und Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Militärische Nachfrage nach lautloser tragbarer Energie

Tarnungsanforderungen in der modernen Kriegsführung verbieten die akustischen und thermischen Signaturen von Verbrennungsgeneratoren. Methanolbrennstoffzellen arbeiten elektrochemisch und eliminieren dabei erkennbare Vibrationen und Abgase, was Soldaten und autonomen Plattformen ermöglicht, verborgen zu bleiben und gleichzeitig Elektronik zu versorgen. Das US-Verteidigungsministerium finanziert einen Fahrplan, der von soldatentragbaren Ladegeräten über Bodenfahrzeuge bis hin zu Unterwasserplattformen reicht.[1]US-Energieministerium, "Fuel Cell Technologies Office – Zielkennzahlen 2025," energy.gov NATO-Demonstrationen des tragbaren Systems EMILY 3000 validierten Fünf-Tage-Einsätze ohne Nachbetankung und veranlassten die Bundeswehr zu Anschlusslieferverträgen. Flüssiges Methanol liefert die dreifache volumetrische Energiedichte von komprimiertem Wasserstoff bei 350 bar und erleichtert so die Feldlogistik. Forschungs- und Entwicklungsprogramme integrieren nun Methanolreformer mit PEM-Stapeln, sodass handelsübliche Kraftstoffgrade ohne Hochdruckbehälter verwendet werden können. Da Streitkräfte ihre Elektrifizierungsstrategien ausweiten, legen Beschaffungsrichtlinien zunehmend niedrige Geräuschprofile fest und beschleunigen damit die Einführung von Direktmethanoleinheiten bei Funkrelais-, Radar- und mobilen Führungsanlagen.

Wachsende Telekommunikations-Sendemasten-Notstrominstallationen in abgelegenen Gebieten

Mobilfunkbetreiber, die 4G- und 5G-Netze in dünn besiedelte Gebiete ausbauen, müssen die Betriebszeit auch dort gewährleisten, wo das Netz schwach ist. Einsätze in Indonesien und im nördlichen Kanada zeigen, dass direkte Methanolbrennstoffzellen Basissendeempfangsstationen mit einer einzigen 80-Liter-Kartusche 72 Stunden lang am Laufen halten können und damit Dieselgeneratoren ersetzen, die monatliche Betankungsfahrten erfordern. Betreiber nennen stillen Betrieb, vernachlässigbaren Wartungsaufwand und eine Betankungszeit von unter 5 Minuten als wesentliche Kaufkriterien. Der flüssige Aggregatzustand von Methanol bei Umgebungsbedingungen vermeidet die sperrigen Verbundzylinder, die Wasserstoffsysteme benötigen, senkt die Investitionskosten vor Ort und ermöglicht die Lieferung mit Standard-Kraftstofftankwagen. In Kombination mit Solarmodulen und Lithium-Ionen-Puffern erfüllen direkte Methanolbrennstoffzellen nun Neubauspezifikationen für Sendemasten, die das Infrastrukturgewicht und den Platzbedarf begrenzen. Der Mehrwert wird durch Regulierungsbehörden in Indien und Nigeria verstärkt, die die Emissionsgrenzwerte für Dieselgeneratoren verschärfen und die Betreiber so zu saubereren Energiealternativen drängen.

Methanolpreisstabilität gegenüber Wasserstoff

Methanol wird weltweit aus Erdgas, Kohle und zunehmend aus abgeschiedenem CO₂ mithilfe von grünem Wasserstoff produziert, was eine diversifizierte Versorgungsbasis schafft, die Preisschwankungen dämpft. Die CME Group prognostiziert, dass die Nachfrage bis 2040 von 113 Millionen Tonnen auf mehr als 170 Millionen Tonnen steigen wird, was Skaleneffekte schafft, die zur Dämpfung der Rohstoffvolatilität beitragen. Kostenkurven zeigen, dass grünes Methanol bis 2050 USD 315–350 je Tonne erreichen wird, während erneuerbarer Wasserstoff voraussichtlich USD 2,70 je kg kosten wird, was höhere Lieferenergiepreise bedeutet. Wichtig ist, dass Methanol über herkömmliche Chemikalientanker und Intermediate Bulk Container transportiert werden kann, ohne die kryogene oder Hochdruckkonditionierung zu benötigen, die Wasserstoff erfordert, was die Unsicherheit bei den Lieferkosten für Endverbraucher wie Verteidigungslogistikbehörden und abgelegene Bergbaubetreiber reduziert. Langfristige Abnahmevereinbarungen lassen sich daher leichter strukturieren, was Kapitalinvestitionsentscheidungen in Projekte mit direkten Methanolbrennstoffzellen in den stationären und maritimen Segmenten unterstützt.

EU-verteidigungsorientierte CO₂-Ziele

Die FuelEU-Maritime-Verordnung verpflichtet Schiffe über 5.000 BRZ, die EU-Häfen anlaufen, ihre Treibhausgasintensität bis 2025 um 2 % und bis 2050 um 80 % zu senken.[2]Europäische Agentur für Meeressicherheit, "Überblick über die FuelEU-Maritime-Verordnung," emsa.europa.eu Marine-Hilfsschiffe und Küstenwachenflotten prüfen Methanol-Hilfsstromaggregate, die mit aus abgeschiedenem CO₂ und erneuerbarem Wasserstoff synthetisiertem E-Methanol betrieben werden können. Verteidigungsbeschaffungsbehörden in Deutschland und den Niederlanden haben bereits Ausschreibungskriterien eingeführt, die Lebenszyklusemissionen stärker gewichten. Direkte Methanolbrennstoffzellen bieten einen unmittelbaren Konformitätspfad, da sie Partikelfilter und Abgasnachbehandlungsanlagen, die Dieselgeneratoren benötigen, vermeiden. Küstenanlagen profitieren ebenfalls durch die Senkung von Scope-1-Emissionen und die Ausrichtung auf nationale Netto-Null-Ziele. Diese Regulierungsgewissheit gibt europäischen Werften Anreize, Schiffe mit methanolgeeigneten Brennstoffzellräumen zu entwerfen, was die Lernkurve und den Auftragsbestand für Lieferanten direkter Methanolbrennstoffzellen beschleunigt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten und Versorgungsrisiko bei Platin-Ruthenium-Katalysatoren | −2.4% | Global | Langfristig (≥ 4 Jahre) |

| Geringe volumetrische Effizienz gegenüber Lithium-Ionen über 1 kW | −1.8% | Global | Mittelfristig (2–4 Jahre) |

| Beschränkungen für den Methanoltransport in Passagierflugzeugen | −1.2% | Globale Luftfahrtrouten, stärkste Auswirkung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zögern der OEM nach frühen Fehlschlägen in der Unterhaltungselektronik | −0.9% | Global, konzentriert auf Märkte für Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten und Versorgungsrisiko bei Platin-Ruthenium-Katalysatoren

Südafrika und Russland zeichnen für fast 80 % der primären Platin- und Rutheniumproduktion verantwortlich und setzen die Lieferkette geopolitischen und arbeitsbedingten Störungen aus. Der Weltplatininvestitionsrat prognostiziert, dass Wasserstoff- und Brennstoffzellenanwendungen bis 2030 jährlich 875 Tausend Unzen Platin nachfragen werden, was die Verfügbarkeit für andere Sektoren einschränkt. Katalysatorschichten in direkten Methanolbrennstoffzellen verwenden derzeit bis zu 6 mg PGM cm², um CO-Vergiftung zu bekämpfen, wodurch die Stapelkosten direkt an Metallspotpreise gekoppelt sind. Von dem US-Energieministerium geleitete Forschungen zielen bis 2030 auf eine PGM-Beladung von ≤ 3 mg cm² und eine maximale Leistungsdichte von ≥ 300 mW cm² ab (ENERGY.GOV). Einzelatom-Ruthenium, das auf Graphenschichten verankert ist, hat vielversprechende Sauerstoffreduktionskinetik gezeigt, jedoch bleibt die Haltbarkeit unter Zyklusbedingungen noch in der Validierungsphase. Recyclinginitiativen können in diesem Jahrzehnt nur 10–15 % des prognostizierten Bedarfs decken, weshalb Entwickler Nicht-PGM-Katalysatoren und Hochentropielegierungen verfolgen, obwohl diese voraussichtlich vor 2030 keine kommerzielle Marktreife erreichen werden.

Geringe volumetrische Effizienz gegenüber Lithium-Ionen über 1 kW

Bei Leistungen über 1 kW wird die Systemverpackung zur Herausforderung. Modernste DMFC-Stapel erzielen bei 80 °C etwa 181 mW cm², was zu größeren Stellflächen führt als Akkupacks, die über 700 W kg bei gleichem Volumen liefern. Hochdichte Anwendungen wie elektrisch gekühlte Lkw bevorzugen Lithium-Ionen mit Diesel-Hilfsheizungen. Hybridlösungen, bei denen ein 5-kW-Methanolstapel für die Grundlast mit einem Lithium-Ionen-Akku für Lastspitzen kombiniert wird, mindern die Leistungsdichtebeschränkungen, erhöhen jedoch Gewicht und Komplexität. Fortschritte bei tintenstrahlgedruckten Katalysatorschichten reduzierten das Totvolumen um 15 % und verbesserten die Gleichmäßigkeit der Stromverteilung, doch die großskalige Einführung wird durch Qualifizierungszyklen verlangsamt. Infolgedessen wird der Markt für direkte Methanolbrennstoffzellen weiterhin von Installationen im Bereich 100 W–1.000 W dominiert, wo volumetrische Einschränkungen weniger ausgeprägt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Membranelektrodeneinheiten treiben Innovationsführerschaft voran

Membranelektrodeneinheiten kontrollierten 2025 mit 40,65 % den größten Umsatzanteil, und das Segment soll bis 2031 den höchsten CAGR von 15,08 % erzielen. Hochleistungs-Polyvinylalkohol-Verbundmembranen weisen nun eine Methanolpermeabilität unter 1 × 10⁻⁶ cm² s und eine Protonenleitfähigkeit über 70 mS cm bei 60 °C auf – Kennwerte, die sich Nafion annähern, dabei aber nicht-fluorierte Grundgerüste verwenden. Vernetzte Varianten, die 5-Sulfosalicylsäure einarbeiten, verbessern die Haltbarkeit unter Temperaturwechselbelastung weiter. Bei Bipolarplatten haben Niob-Titan-Beschichtungen die elektrische Leitfähigkeit um 42,6 % und die Wärmeleitfähigkeit um 3,5 % erhöht, wodurch die Ziele des US-Energieministeriums übertroffen und die Kostenlücke zum rostfreien Stahl als Baseline verringert wird. Additive Fertigung ermöglicht serpentinenförmige Strömungsfeldgeometrien, die die Reaktantenverteilung und das Wassermanagement optimieren und die Druckverluste im Stapeldifferenzdruck um 18 % senken. Kraftstoffkartuschen und Systemkomponenten wachsen parallel, da tragbare und stationäre Integratoren schlüsselfertige Lösungen nachfragen. Aufkommende biobasierte Membranen aus bakterieller Zellulose erreichen eine Leitfähigkeit von 62,2 mS cm und eröffnen Kreislaufwirtschaftsmöglichkeiten. Kontinuierliche Fortschritte stellen sicher, dass der Markt für direkte Methanolbrennstoffzellen von Kostensenkungen bei gleichzeitiger Steigerung der Zuverlässigkeit profitiert.

Notiz: Segmentanteile aller einzelnen Segmente auf Anfrage nach Berichtskauf erhältlich

Nach Leistungsabgabe: Dominanz im mittleren Bereich spiegelt optimale Anwendungsnische wider

Die Klasse 100 W–1.000 W erfasste 2025 55,40 % der Marktgröße für direkte Methanolbrennstoffzellen und soll ihre Führungsposition mit einem CAGR von 14,55 % bis 2031 behaupten. Einheiten in diesem Bereich bieten den optimalen Kompromiss zwischen Betankungsintervall, Stellfläche und Investitionskosten für Telekommunikation, Überwachung und militärische Hilfszwecke. Geräte unter 100 W bedienen Nischen in der Unterhaltungselektronik und bei Sensorknoten, wo Wartungseinsätze kostspielig sind. Über 1 kW bieten Wasserstoff-PEM- und Festoxidsysteme eine höhere Leistungsdichte, was den DMFC-Anteil auf marine Hilfsstromversorgung und netzferne Industriestandorte beschränkt. Jüngste Demonstrationen eines 200-kW-Marinestapels belegen die Skalierbarkeit, bleiben jedoch vorkommerziell. Insgesamt wird das mittlere Segment weiterhin Investitionen auf sich ziehen, da Integratoren modulare Architekturen verfolgen, die mehrere 500-W-Stapel zur Redundanz parallel schalten können und dabei innerhalb der Formfaktorbeschränkungen bleiben.

Nach Anwendung: Fernüberwachung führt aktuelle Einsätze an

Fernüberwachung und -aufklärung machten 2025 43,70 % des Umsatzes aus, da unbemannte Plattformen und Umweltüberwachungsstationen stillen Langzeitbetrieb schätzen. KI-gestützte Stapelsteuerungen, die Kraftstoffzufuhr und Luftstrom in Echtzeit anpassen, haben die Kraftstoffausnutzung um 6 % verbessert und die Autonomie weiter verlängert. Militäranwendungen zeigen bis 2031 den höchsten CAGR von 16,12 %, unterstützt durch finanzierte Programme in Europa und Nordamerika, die Energieresilienz priorisieren. Tragbare Energie für Outdoor-Freizeit, Bauwesen und Veranstaltungen verzeichnet einen stetigen Zuwachs, insbesondere dort, wo Vorschriften Dieselgeneratoren einschränken. Die Einführung in der See- und Freizeitschifffahrt beschleunigt sich unter strengeren Hafenabgasgrenzwerten. Die stationäre Notstromversorgung wächst langsamer, bleibt jedoch ein stabiler Umsatzstrom für Sendemasten- und Rechenzentrumsanwendungen, die eine verlängerte Laufzeit ohne Personal vor Ort benötigen.

Notiz: Segmentanteile aller einzelnen Segmente auf Anfrage nach Berichtskauf erhältlich

Nach Endverbraucherbranche: Telekommunikationsbetreiber treiben aktuellen Umsatz voran

Telekommunikationsbetreiber hielten 2025 36,60 % des Gesamtumsatzes, da Netzausbau in Südostasien, Afrika und Lateinamerika auf direkte Methanolbrennstoffzellen zurückgriff, um Solaranlagen für netzferne Standorte zu ergänzen. Das Militär ist die am schnellsten wachsende Kundenkategorie mit einem CAGR von 15,95 %, angeführt von NATO-Modernisierungsbudgets, die lautlose Überwachungsfähigkeiten betonen. Öl-, Gas- und Bergbauunternehmen setzen Methanoleinheiten für die Bohrlochüberwachung und Sicherheitssysteme ein und verweisen auf die hohe Schwefeltoleranz im Vergleich zu Protonenaustausch-Wasserstoffstapeln. Industrie- und Bausegmente übernehmen tragbare DMFC-Generatoren zur Einhaltung städtischer Lärmschutzverordnungen. Unterhaltungselektronikanbieter sind seit dem Scheitern früher Handyladegeräte an den Kosten nicht in großem Maßstab in den Markt zurückgekehrt, aber verbesserte Kartuschenlogistik und Stapelminiaturisierung könnten nach 2027 wieder Interesse wecken.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,50 % des globalen Umsatzes, gestützt durch Verteidigungsmittel, die stille Energiequellen und die Härtung von Telekommunikationsnetzen in abgelegenen Gebieten priorisieren. Die staatliche Forschungs- und Entwicklungsfinanzierung übersteigt USD 7 Milliarden für Wasserstoff und verwandte Technologien und verschafft regionalen Anbietern einen Innovationsvorsprung. Das California Air Resources Board listet Methanol als alternatives Schiffskraftstoff auf, das von bestimmten Vorschriften ausgenommen ist, was maritime Chancen in Pazifik-Häfen bietet. Trotz seiner Führungsposition sieht sich die Region einem wachsenden Kostenwettbewerb durch asiatische Hersteller ausgesetzt, die von Skaleneffizienzen profitieren.

Der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 18,20 % wachsen, angetrieben durch industriepolitische Koordination und weitreichende Fertigungskapazitäten. Korea verfügt über mehr als 1 GW installierter Brennstoffzellenkapazität über alle Chemien hinweg und ist damit ein Komponentenknotenpunkt. China hat Japan bei der Brennstoffzellenfahrzeugflotte durch den Fokus auf Busse und Logistik-Lkw überholt, die sich Methanoltankstellen mit stationären Stromerzeugungsanlagen teilen. Japan behält die technologische Führung und weitet Demonstrationen in intelligenten Stadtnetzen aus. Indien und ASEAN-Nationen setzen DMFC-Türme im Rahmen von Universaldienstverpflichtungsprojekten ein und steigern das regionale Volumen über den Prognosezeitraum.

Europa beeinflusst weiterhin die Technologieentwicklung durch strenge Emissionsstandards. Die FuelEU-Maritime-Verordnung trat am 1. Januar 2025 in Kraft und schreibt eine Reduzierung der Treibhausgasintensität um 2 % vor, was Anfragen zur Methanolnachrüstung für Hilfsgeneratoren ausgelöst hat. Die Bundeswehr hat nach Feldversuchen, die eine fünftägige lautlose Überwachung bei arktischen Temperaturen bestätigten, Folgebestellungen für tragbare Methanoleinheiten aufgegeben. Die Benelux-Region hat ihre erste E-Methanol-Anlage mit einem 1,25-MW-PEM-Elektrolyseur zur Versorgung der Binnenschifffahrt in Betrieb genommen und ankert damit lokales Nachfragewachstum. Süd- und Osteuropa berichten von vereinzelten Pilotimplementierungen im Rahmen von EU-Wiederaufbaufonds, die saubere tragbare Energie für kritische Infrastrukturen vorsehen.

Wettbewerbslandschaft

Der Markt für direkte Methanolbrennstoffzellen ist mäßig fragmentiert, wobei weniger als zehn Anbieter den Großteil der globalen Lieferungen ausmachen, jedoch keiner einen Marktanteil von 20 % übersteigt. SFC Energy AG nutzt vertikal integrierte Stapel und NATO-Zertifizierungen, um lukrative Verteidigungsverträge zu sichern. Blue World Technologies ApS hat ein Hochtemperatur-PEM-Design bei 180 °C eingeführt, das 55 % elektrische Effizienz erreicht und einen überzeugenden Lebenszykluskostenansatz für maritime Kunden bietet. Johnson Matthey Plc hat seine Abteilung für Katalysatortechnologien für GBP 1,8 Milliarden an Honeywell veräußert, wodurch jedes Unternehmen sich auf seine Kernkompetenzen konzentrieren kann und gleichzeitig ein Technologielizenzierungsnexus für große E-Methanol-Projekte erhalten bleibt.

Strategische Partnerschaften dominieren die Wachstumsstrategien: SFC Energy AG übernahm die stationären Stromanlagen von Ballard Power Systems Inc. in Skandinavien, um die regionale Präsenz zu festigen, während HIF Global die eMERALD-Katalysatoren von Johnson Matthey Plc für eine 700.000-t-pro-Jahr-E-Methanolanlage in Uruguay auswählte. Forschung und Entwicklung konzentriert sich auf PGM-arme Katalysatoren, Hochtemperaturmembranen und KI-gestützte Systemsteuerungen. Nature Energy berichtet von autonomen Algorithmen, die die Kraftstoffausnutzung in einem 1.000-Stunden-Dauertest um 4 Prozentpunkte erhöhten. Die Markteintrittsbarrieren bleiben hoch aufgrund von Zertifizierungskosten und der Notwendigkeit einer globalen Kartuschenverteilung, jedoch könnten sinkende Membrankosten und offene Innovationsprogramme in den nächsten fünf Jahren spezialisierte Markteinsteiger ermöglichen, die auf unbemannte Luftfahrt und Feldsensoren abzielen.

Marktführer in der Branche für direkte Methanolbrennstoffzellen

SFC Energy AG

Blue World Technologies ApS

Johnson Matthey Plc

Horizon Fuel Cell Technologies

Ballard Power Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Blue World Technologies ApS schloss Seeerprobungen eines 200-kW-maritimen Methanolstapels mit 55 % Nettowirkungsgrad ab und kündigte das erste 1-MW-Pilotsystem zur Installation auf einem Maersk-Schiff in der ersten Hälfte 2026 an.

- Mai 2025: SFC Energy AG und Polaris Government and Defense vereinbarten, taktische Fahrzeuge in NATO-Flotten mit Methanol-Hilfsaggregaten EMILY 3000 auszustatten.

- März 2025: Sushui Energy Technology brachte seine tragbare DMFC-Serie mit 50 W–200 W auf dem britischen Sicherheitsmarkt während der BAPCO 2025 auf den Markt.

- Dezember 2024: SFC Energy AG erwarb das stationäre Wasserstoffbrennstoffzellenportfolio von Ballard Scandinavia, um das kombinierte Methanol-Wasserstoff-Angebot zu erweitern.

Globaler Marktberichtsumfang für direkte Methanolbrennstoffzellen

Der Marktbericht für direkte Methanolbrennstoffzellen umfasst:

| Membranelektrodeneinheit (MEA) |

| Bipolarplatten |

| Kraftstoffkartuschen und Tanks |

| Balance-of-Plant (BoP)-Hardware |

| Sonstige |

| Unter 100 W |

| 100 bis 1.000 W |

| Über 1.000 W |

| Tragbare Energie |

| Militär und Verteidigung |

| Fernüberwachung und -aufklärung |

| See- und Freizeitfahrzeuge |

| Stationäre Notstromversorgung |

| Sonstige Nischenanwendungen |

| Militärorganisationen |

| Telekommunikationsbetreiber |

| Öl und Gas sowie Bergbau |

| Industrie und Bauwesen |

| Hersteller von Unterhaltungselektronik (OEM) |

| Transport und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Membranelektrodeneinheit (MEA) | |

| Bipolarplatten | ||

| Kraftstoffkartuschen und Tanks | ||

| Balance-of-Plant (BoP)-Hardware | ||

| Sonstige | ||

| Nach Leistungsabgabe | Unter 100 W | |

| 100 bis 1.000 W | ||

| Über 1.000 W | ||

| Nach Anwendung | Tragbare Energie | |

| Militär und Verteidigung | ||

| Fernüberwachung und -aufklärung | ||

| See- und Freizeitfahrzeuge | ||

| Stationäre Notstromversorgung | ||

| Sonstige Nischenanwendungen | ||

| Nach Endverbraucherbranche | Militärorganisationen | |

| Telekommunikationsbetreiber | ||

| Öl und Gas sowie Bergbau | ||

| Industrie und Bauwesen | ||

| Hersteller von Unterhaltungselektronik (OEM) | ||

| Transport und Logistik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für direkte Methanolbrennstoffzellen?

Der Markt wird im Jahr 2026 auf USD 481,24 Millionen bewertet und soll bis 2031 USD 942,27 Millionen erreichen, was einem CAGR von 14,39 % entspricht.

Welches Komponentensegment wächst am schnellsten?

Membranelektrodeneinheiten führen das Wachstum mit einem CAGR von 15,08 % bis 2031 an, getrieben durch Fortschritte bei niedrigpermeablen Verbundmembranen.

Warum sind Telekommunikationsunternehmen wichtige Anwender von DMFC-Systemen?

Telekommunikationsbetreiber nutzen direkte Methanolbrennstoffzellen für die Sendemasten-Notstromversorgung in netzfernen Gebieten, da die Systeme stillen Langzeitbetrieb mit minimalem Wartungsaufwand und einfacher Flüssigkeitsbetankung bieten.

Wie beeinflussen kommende maritime Vorschriften die DMFC-Nachfrage?

Die FuelEU-Maritime-Verordnung verpflichtet Schiffe, die EU-Häfen anlaufen, ab 2025 ihre Treibhausgasintensität zu senken, was Reeder dazu veranlasst, Methanol-Hilfsstromaggregate in Betracht zu ziehen, die ohne Abgasnachbehandlung die Vorschriften erfüllen.

Was begrenzt die DMFC-Durchdringung bei Hochleistungsanwendungen über 1 kW?

Aktuelle Leistungsdichte- und Verpackungsbeschränkungen machen Lithium-Ionen-Akkus oder Wasserstoff-PEM-Brennstoffzellen bei Leistungen über 1 kW volumetrisch effizienter, obwohl Hybridkonfigurationen eine teilweise Lösung bieten.

Was ist das Hauptrisiko in der Lieferkette für die DMFC-Produktion?

Die Abhängigkeit von Platingruppen-Metallen, insbesondere Platin und Ruthenium, die hauptsächlich aus Südafrika und Russland stammen, stellt Kosten- und Verfügbarkeitsrisiken dar, bis Nicht-PGM-Katalysatoren kommerziell ausgereift sind.

Seite zuletzt aktualisiert am: