Marktgröße und Marktanteile der Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

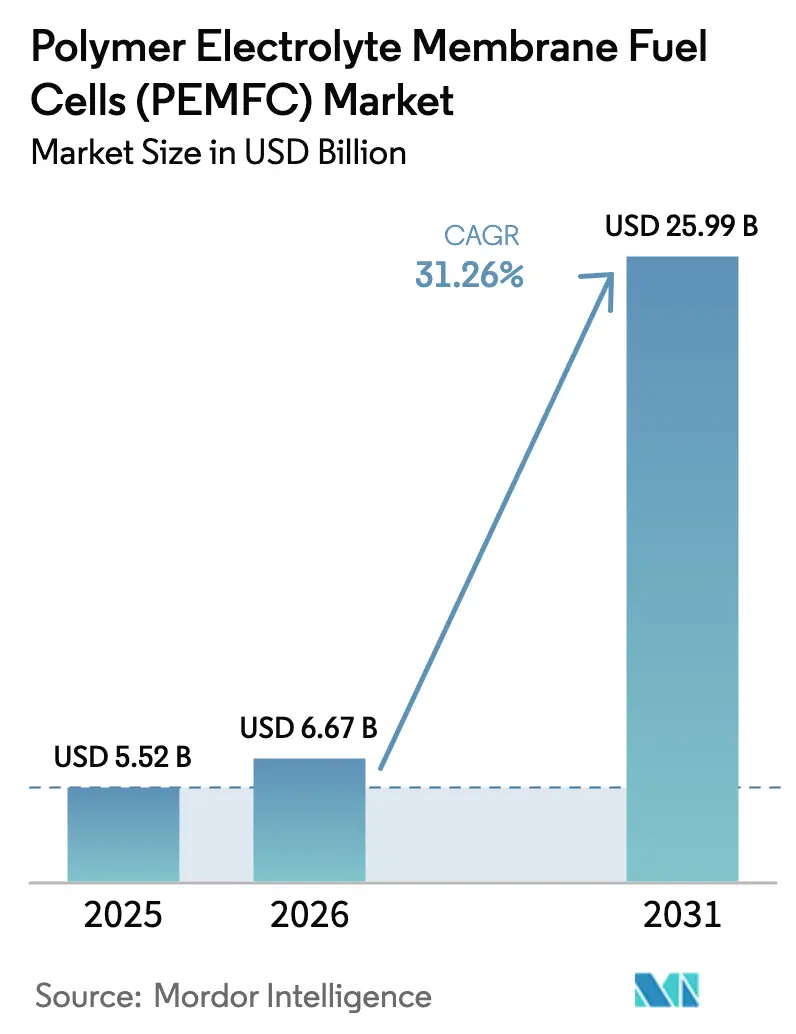

| Marktgröße (2026) | 6.67 Milliarden US-Dollar |

| Marktgröße (2031) | 25.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) von Mordor Intelligence

Die Marktgröße der Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) wird im Jahr 2026 auf USD 6,67 Milliarden geschätzt und soll bis 2031 USD 25,99 Milliarden erreichen, bei einer CAGR von 31,26 % während des Prognosezeitraums (2026–2031).

Die Hochskalierung der Fertigung, unterstützende Nullemissionsvorschriften und der Ausbau von Wasserstoffkorridoren richten sich nun darauf aus, die Stack-Kosten unter USD 60 pro kW zu drücken, was die Gesamtbetriebskosten zugunsten von Brennstoffzellen-Elektro-Lkw und robusten stationären Systemen kippt. Kaliforniens Advanced Clean Fleets-Regelung, das Fit-for-55-Paket der Europäischen Union und Chinas Doppelkreditregime garantieren gemeinsam eine langfristige Nachfragesichtbarkeit für Fahrzeughersteller, während Gigafabrik-Montagelinien die Stückgemeinkosten senken. Parallel dazu verlängern wiederverwendete Automobilmodule, die in containerisierte Generatoren umgerüstet werden, die Lebensdauer der Anlagen und reduzieren die Entsorgungsverbindlichkeiten am Ende des Lebenszyklus, was eine kreisförmige Lieferkette stärkt. Zunehmende Netzausfälle in Nordamerika und Europa steigern das Interesse an Brennstoffzellen-Notstromversorgung vor Ort, insbesondere in Rechenzentren und Telekommunikationsknoten.

Wichtigste Erkenntnisse des Berichts

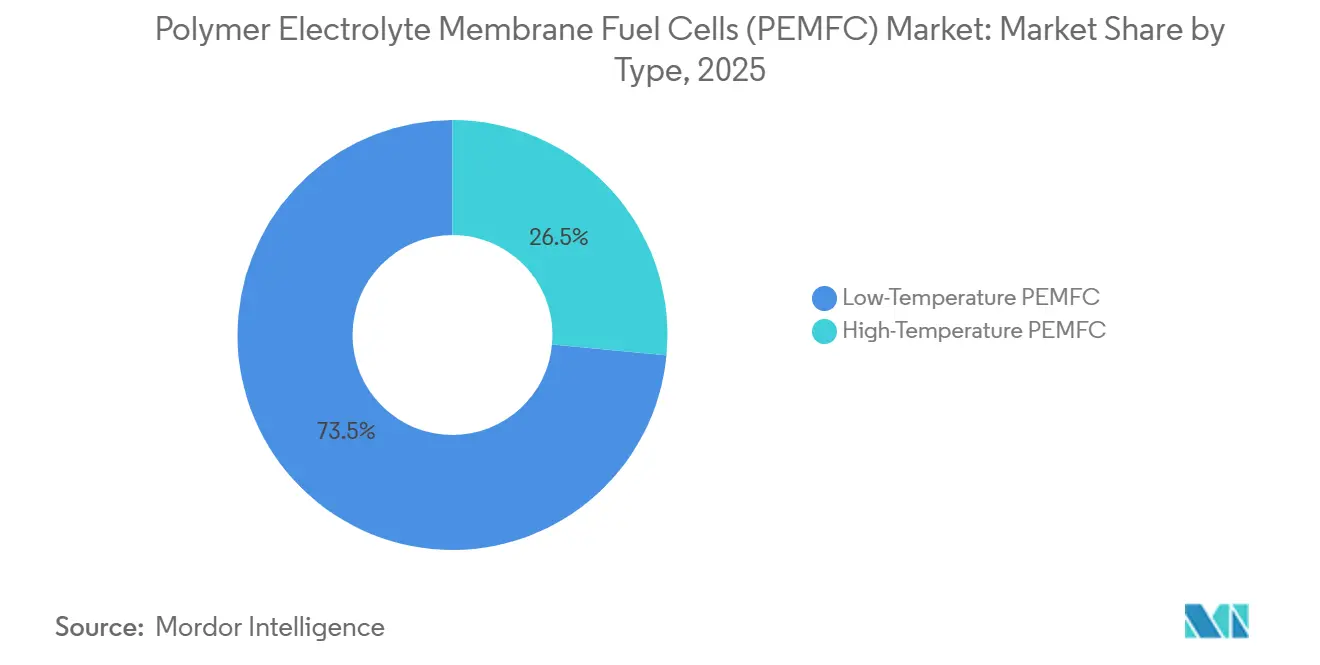

- Nach Typ hielten Niedertemperatur-PEM-Stacks im Jahr 2025 73,5 % des Umsatzes; Hochtemperaturvarianten sollen bis 2031 mit einer CAGR von 35,8 % wachsen.

- Nach Kühlmethode erfassten Flüssigkeitsarchitekturen im Jahr 2025 70,1 % des Anteils; luftgekühlte Lösungen sollen bei kostenempfindlichen tragbaren Anwendungen mit einer CAGR von 28,9 % wachsen.

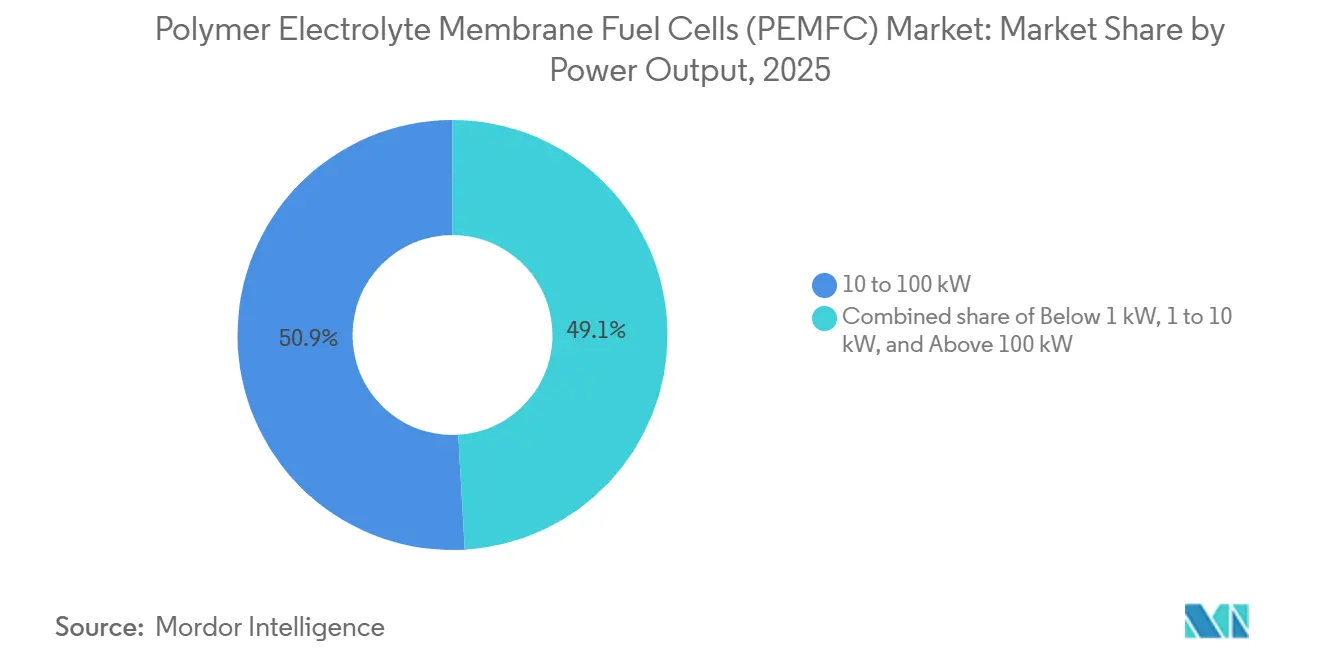

- Nach Leistungsabgabe dominierte das Band von 10 kW bis 100 kW mit 50,9 % des Marktanteils der Polymer-Elektrolyt-Membran-Brennstoffzellen im Jahr 2025; Stacks über 100 kW werden bis 2031 mit 37,2 % steigen.

- Nach Komponente entfielen auf Membran-Elektroden-Einheiten 58,3 % des Wertes im Jahr 2025; Katalysatoren verzeichneten mit einer CAGR von 36,4 % den schnellsten Anstieg, da PFAS-freie Formulierungen neue Marktteilnehmer ermöglichen.

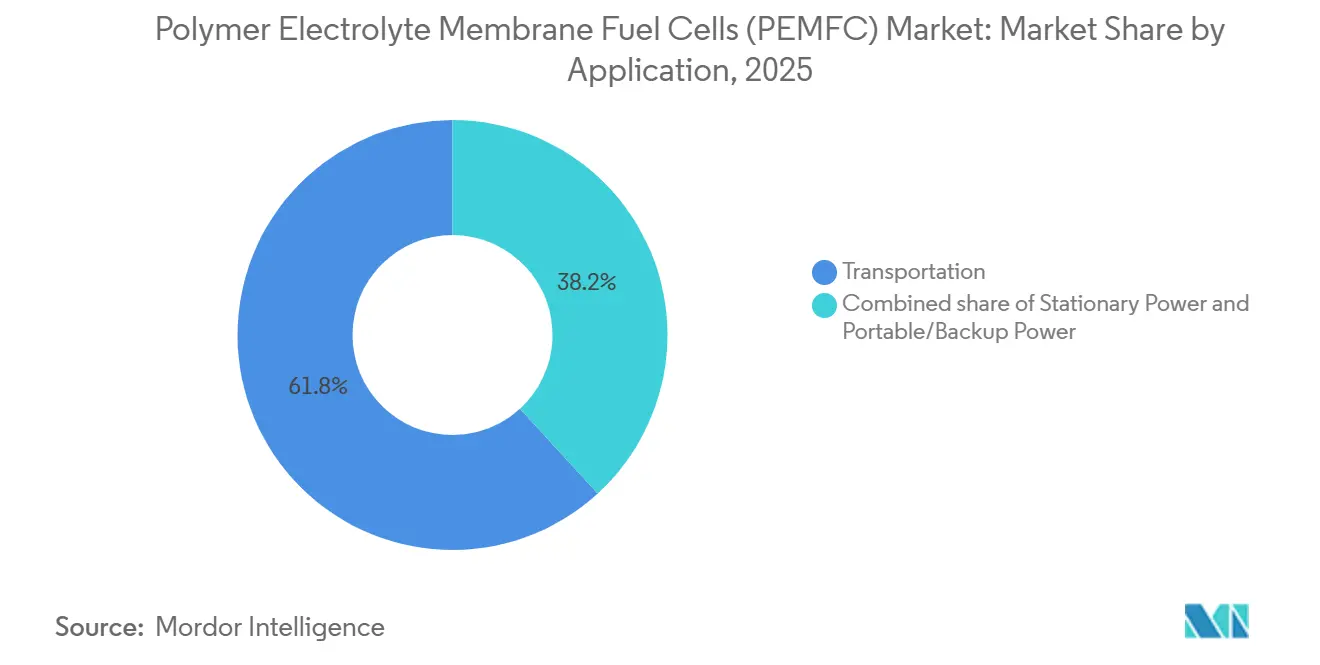

- Nach Anwendung dominierte der Transport mit 61,8 % der Nachfrage im Jahr 2025; stationäre Energie führt das Wachstum mit einer CAGR von 38,9 % an, da die Ausfallsicherheit von Rechenzentren Priorität gewinnt.

- Nach Endverbraucherbranche dominierte der Transport mit 61,8 % der Nachfrage im Jahr 2025; Versorgungsunternehmen führten das Wachstum mit einer CAGR von 39,3 % an.

- Nach Geografie kontrollierte Asien-Pazifik im Jahr 2025 47,6 % des globalen Anteils und soll bis 2031 mit 33,1 % wachsen, getrieben durch aggressiven Korridorausbau und Fahrzeugsubventionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zu Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Nullemissionsvorschriften und Subventionen | +8.2% | Global, mit Schwerpunkt in der EU, China, Kalifornien, Südkorea | Mittelfristig (2–4 Jahre) |

| Rascher Rückgang der PEM-Stack-Kosten in USD/kW durch Gigafabrik-Produktion | +7.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Wasserstofftankstelleninfrastruktur in Asien, EU und USA | +6.8% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Produktionsverpflichtungen der Automobilhersteller für FCEV über 2025 hinaus | +5.4% | Global, angeführt von Japan, Südkorea, Deutschland | Mittelfristig (2–4 Jahre) |

| Wiederverwendete PEM-Module aus dem Automobilbereich für containerisierte Generatoren | +2.1% | Nordamerika und EU, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| PFAS-freie Membrandurchbrüche ermöglichen neue Lieferanten | +1.6% | Global, regulatorischer Druck in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Nullemissionsvorschriften und Subventionen

Vorschriften verpflichten Flottenbesitzer nun, Diesel in Häfen, Logistikkorridoren und kommunalen Flotten schrittweise abzuschaffen. Kaliforniens Regelung, die ab 2024 gilt, zwingt alle neuen Drayage-Lkw zur Nullemission, während die überarbeiteten EU-CO₂-Standards für schwere Nutzfahrzeuge eine Reduzierung um 90 % bis 2040 anstreben und die Einführung von Brennstoffzellen oder Batterien für den Fernverkehr vorantreiben.[1]California Air Resources Board, „Advanced Clean Fleets Regulation”, arb.ca.gov China verlängerte seine Subvention für Fahrzeuge mit neuer Energie bis 2025 und stellte CNY 3,7 Milliarden für gewerbliche FCEV bereit, ergänzt durch entsprechende Unterstützung auf Provinzebene. Südkoreas Fahrplan finanziert 850.000 FCEV und 1.200 Wasserstofftankstellen bis 2030. Diese synchronisierten Maßnahmen sichern die Abnahmegarantien, die private Investitionen in die großtechnische Stack-Produktion und Versorgungsnetze rechtfertigen.[2]Europäische Union, „Fit for 55: CO₂-Standards für schwere Nutzfahrzeuge”, ec.europa.eu

Rascher Rückgang der PEM-Stack-Kosten durch Gigafabrik-Produktion

Rochesters 1-GW-Gigafabrik, die von Plug Power Ende 2025 in Betrieb genommen wurde, demonstrierte einen Kostenrückgang von 35 %, indem MEA-Beschichtung, Plattenstanzen und End-of-Line-Tests unter einem Dach vereint wurden. Hyundais Werk in Guangzhou zielt bereits auf Stacks zu USD 50 pro kW bis 2027 durch automatisierte Zellplatzierung, während Bosch Automobiltoleranzen nutzt, um den Ausschuss unter 2 % zu drücken. Die Roadmaps des US-amerikanischen Energieministeriums bestätigen den Fortschritt und berichten von Stack-Kosten im Jahr 2024 von USD 60 pro kW, ein Jahr früher als geplant. Solche Skaleneffekte erschließen preissensible Nischen wie Materialhandhabung und Telekommunikations-Notstromversorgung, die zuvor Dieselmotoren bevorzugten.

Ausbau der Wasserstofftankstelleninfrastruktur

Die globale Anzahl der Tankstellen stieg bis Ende 2025 auf 428 in China, 254 in Europa und 59 in den Vereinigten Staaten. Chinas Ausbau konzentriert sich auf die Korridore Peking–Tianjin–Hebei und Jangtse; Japan stellte 2025 JPY 37 Milliarden bereit, um 80 weitere Tankstellen auf dem Weg zu einem Ziel von 1.000 Tankstellen mitzufinanzieren. Europa konzentriert sich auf TEN-T-Routen, während die US-amerikanischen Bundeswasserstoffzentren die aktuellen Standorte bis 2028 verdreifachen werden. Die Kapazität läuft absichtlich dem Fahrzeugeinsatz voraus und gibt Flotten die Gewissheit, dass vollständige Betriebszyklen unterstützt werden können.

Produktionsverpflichtungen der Automobilhersteller für FCEV über 2025 hinaus

Hyundai plant 30.000 Xcient-Brennstoffzellen-Lkw jährlich bis 2028, mit Zielmarkt Nordamerika und Europa, wo frühe Flottenversuche 400.000 km pro Fahrzeug protokollierten. Toyota skaliert die Modulkapazität auf das Zehnfache auf 200.000 Einheiten bis 2027 und expandiert in die Marine- und stationären Sektoren. Das Gemeinschaftsunternehmen cellcentric von Daimler und Volvo begann 2025 mit der Serienproduktion von 150-kW-Systemen, während GM-Honda-Stacks Navistars eMV-Lkw mit 1.200 km Reichweite unterstützen. Zusammengefasste Ankündigungen übersteigen 100.000 Fahrzeuge für Lieferungen in den Jahren 2026–2028 und schaffen den Volumenschub, der für Lernkurven in der Lieferkette erforderlich ist.[3]Hyundai Motor Company, „Fuel Cell Business Update”, hyundai.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kostenexposition gegenüber Platingruppenmetallen | -4.2% | Global, akut in Regionen ohne Recyclinginfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Wasserstoffverteilung außerhalb von Frühanwenderregionen | -3.8% | Nordamerika (außer Kalifornien), Südamerika, Naher Osten und Afrika, ländlicher Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Drohende Versorgungsengpässe bei Iridium und Platin | -2.6% | Global, Versorgung konzentriert in Südafrika und Russland | Mittelfristig (2–4 Jahre) |

| SOFC-Wettbewerb bei stationären Projekten ab 100 kW | -1.9% | Versorgungsmaßstäbliche Projekte in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kostenexposition gegenüber Platingruppenmetallen

Platin kostete 2025 durchschnittlich USD 1.050 pro Feinunze und trieb die Katalysatorkosten auf rund USD 1.000 für einen 80-kW-Automobilstack. Recycling hilft: Toyotas geschlossenes Kreislaufprogramm gewinnt 95 % des Platins aus ausgemusterten Modulen zurück und reduziert den Primärbedarf um 12.000 Unzen jährlich. Dennoch berichtet Ballard, dass jeder 10-prozentige Anstieg des Platinpreises die Bruttomarge um 2,5 Punkte schmälert, sofern dies nicht an die Kunden weitergegeben wird. Die Forschung an Eisen-Stickstoff-Kohlenstoff-Katalysatoren erreicht 60 % der Platin-Aktivität, verfehlt jedoch die erforderliche Betriebslebensdauer, sodass die Exposition mindestens bis zur Mitte des Prognosezeitraums bestehen bleibt.[4]London Metal Exchange, „Platinum Pricing Dashboard 2025”, lme.com

Drohende Versorgungsengpässe bei Iridium und Platin

Die Iridiumproduktion betrug 2025 nur 7,2 t, wobei 85 % als Nebenprodukt des Platinabbaus anfallen, was das Ausbaupotenzial von Elektrolyseuren begrenzt. Die Preise stiegen auf USD 5.200 pro Unze, und Platin befand sich im vierten aufeinanderfolgenden Defizitjahr. Elektrolyseurlieferanten wie ITM Power reduzierten die Iridiumbeladung von 2 g kW⁻¹ auf 0,5 g kW⁻¹ durch nanostrukturierte Beschichtungen, während Plug Power bis 2027 0,1 mg cm⁻² Platin in Stacks anstrebt. Bis solche Einsparmaßnahmen die vollständige kommerzielle Einführung erreichen, bleibt die Materialversorgung eine harte Obergrenze für die Expansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Hochtemperaturvarianten gewinnen bei der industriellen Wärmeintegration an Bedeutung

Hochtemperatur-Stacks werden bis 2031 mit 35,8 % wachsen, obwohl Niedertemperatureinheiten im Jahr 2025 73,5 % des Umsatzes ausmachten. Industriebetreiber schätzen den Betrieb bei 120 °C bis 180 °C, da die Abwärme für Prozesslasten zurückgewonnen werden kann, was die Ausgaben für die Nebenanlage um 25 % senkt. Serenergys 5-kW-Installationen in dänischen Wohnblöcken im Jahr 2025 erzielten 90 % kombinierte Effizienz, indem Abwärme in Heizkörper geleitet wurde. Niedertemperaturdesigns bleiben aufgrund schneller Kaltstarts und einer Leistungsdichte von 4 kW L⁻¹ Standard für Fahrzeuge. Allerdings zeigen mit Phosphorsäure dotierte Polybenzimidazol-Membranen nun eine Haltbarkeit von 10.000 Stunden, was die Dichtheitslücke verringert und darauf hindeutet, dass die Hochtemperatureinführung sich ausweiten könnte, wo raffinierter Wasserstoff knapp ist.

Nach Kühlmethode: Flüssigkeitssysteme behalten den Vorteil bei hoher Leistung

Flüssigkeitsgekühlte Stacks deckten 70,1 % des Volumens im Jahr 2025 ab und werden mit einer CAGR von 32,5 % wachsen, was unerlässlich ist, sobald die Leistung 30 kW übersteigt. Entionisiertes Wasser oder Glykolkreisläufe halten die Zellen im optimalen Bereich von 65 °C bis 75 °C und ermöglichen eine Dichte von 4 kW L⁻¹, auch wenn Kühler 15 % Gewicht hinzufügen. Horizons hybride Kühlung, die 2025 eingeführt wurde, schaltet zwischen Luft und Flüssigkeit um und reduziert den parasitären Verbrauch um 8 %. Maritime Anwendungen unterstreichen die Relevanz der Flüssigkeitskühlung: Wärtsiläs 1,2-MW-Schiffsmodul leitet 600 kW Wärme an Meerwasser ab, was mit reiner Luftkühlung unmöglich wäre. Luftgekühlte Einheiten bleiben für Telekommunikation und Gabelstapler relevant, wo Einfachheit die Spitzenleistung überwiegt.

Nach Leistungsabgabe: Schwerlast- und Versorgungssysteme eilen voraus

Das Segment über 100 kW wird mit der schnellsten CAGR von 37,2 % wachsen, da es Klasse-8-Güterverkehr und mehrere Megawatt Notstromversorgung unterstützt. Nikolas Tre-Lkw beweist eine Reichweite von 1.000 km mit 80 kg Wasserstoff, betankt in 15 Minuten, was die Ausfallzeiten von Batterie-Elektrofahrzeugen neutralisiert. Microsoft ersetzte Diesel-Notstrom durch 3 MW PEM-Brennstoffzellen in Dublin, eine Vorlage, die Telekommunikationsunternehmen nun bewerten. Das langfristige Band von 10 kW bis 100 kW hielt 2025 noch einen Anteil von 50,9 % der Nachfrage, indem es Lieferwagen und Gabelstapler bediente, die täglich mehr als 6 Stunden laufen. Unter 1 kW bleibt eine Nische, begrenzt durch die Bequemlichkeit von Lithium-Ionen-Akkus.

Nach Komponente: Katalysatorumsätze beschleunigen sich durch Beladungsreduzierung

Membran-Elektroden-Einheiten kontrollierten 2025 58,3 % des Wertes, doch Katalysatorverkäufe werden mit einer CAGR von 36,4 % schneller steigen. Johnson Mattheys Pt-Co-Legierung steigert die Massenaktivität um 20 % und ermöglicht es Herstellern, die Beladung auf 0,25 mg cm⁻² zu reduzieren. Umicores Kohlenstoffnanoröhren-Träger erreichten 0,18 mg cm⁻² bei einer Lebensdauer von 8.000 Stunden. Gore kommerzialisierte 2025 eine PFAS-freie verstärkte Membran, um EU- und Kalifornien-Richtlinien zu erfüllen, und ermöglicht so Lieferanten ohne Legacy-Lizenzierung den Markteintritt. Bipolarplatten tendieren bei großen Stückzahlen zu gestanztem Edelstahl, was den Graphitanteil verringert und die Kosten pro Stack um 15 % senkt.

Nach Anwendung: Stationäre Energie schaltet in den Hochgang

Der Transport machte 2025 61,8 % der Nachfrage aus, aber stationäre Energie wird bis 2031 eine CAGR von 38,9 % liefern, angetrieben durch den Bedarf an Ausfallsicherheit in Rechenzentren und Versorgungsunternehmen. Amazon Web Services hat sich bis 2027 zu 50 MW Brennstoffzellen-Notstromversorgung verpflichtet, während Japans Ene-Farm 450.000 kumulierte Heimsysteme überschritten hat. Netzunruhen treiben Southern California Edisons 2,8-MW-Anlage an, die rotierende Reserve bereitstellt. Der Wandel hängt davon ab, dass die Wasserstoffpreise unter USD 4 kg⁻¹ sinken, ein Niveau, das mehrere Korridore für erneuerbare Energien bis 2028 prognostizieren. Tragbare und Telekommunikations-Notstromversorgung bleiben sekundär, bis die Verteilung ausgeweitet wird.

Nach Endverbraucherbranche: Versorgungsunternehmen bestimmen die künftige Nachfrage

Versorgungsunternehmen sind auf eine CAGR von 39,3 % vorbereitet und streben nach disponibler emissionsfreier Kapazität, die Solar- und Windenergie ergänzt. Southern California Edison und Tokyo Electric Power pilotieren bereits Multi-MW-Anlagen für Schwarzstart- und Frequenzregelungsaufgaben. Logistikflotten behalten einen Anteil von 61,8 % aufgrund der Parität von Wasserstoff mit Diesel bei täglichen Strecken über 300 km. Die Materialhandhabung überschritt 60.000 Brennstoffzellen-Gabelstapler in Nordamerika. Die Einführung im Verteidigungsbereich schreitet durch Hilfsantriebe für U-Boote und mobile Generatoren bei NATO-Übungen voran, bleibt aber volumenmäßig gering.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 47,6 % des Marktanteils der Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) und soll bis 2031 mit 33,1 % wachsen. China betrieb 428 Wasserstofftankstellen, wobei Guangdong, Shandong und Hebei 40 % der Lkw-Kaufkosten subventionierten. Japan verlängerte seine Ene-Farm-Förderung bis 2027 und strebt bis 2030 5,3 Millionen Heiminstallationen an. Südkorea finanziert 850.000 FCEV und 1.200 Tankstellen, während Indiens Nationale Wasserstoffmission vorschreibt, dass bis 2027 10 % des Raffinerie-Wasserstoffs grün sein muss. Australien konzentriert sich auf den Export von Ammoniak, mit begrenzter inländischer Einführung außerhalb von Bergbauausrüstungen.

Europas Wasserstoff-Backbone wird bis 2027 28.000 km Pipelines umwidmen und die gelieferten Wasserstoffkosten um 30 % unter die Transportkosten senken. Deutschland stellte EUR 9 Milliarden für Elektrolyseure und Anreize für schwere Lkw bereit, Frankreich strebt bis 2030 6,5 GW Elektrolyse an, und das Vereinigte Königreich konzentriert sich auf HyNet. Nordische Wasserkraft unterstützt Exportverträge für kohlenstoffarmen Wasserstoff. Die politische Abstimmung im Rahmen der RED III schreibt bis 2030 42 % erneuerbaren Wasserstoff in der Industrie vor und verankert die künftige Nachfrage.

Nordamerika profitiert vom USD-8-Milliarden-Bundeszentren-Programm. Der Golf-Küsten-Hub zielt auf 1,2 GW Blau-Wasserstoff für Raffinerien ab, während Kaliforniens Drayage-Regeln die Lkw-Nachfrage ankurbeln. Kanadas Werk in Bécancour wird 88.000 t grünen Wasserstoff nach Europa exportieren. Mexiko, Südamerika und der Nahe Osten bleiben im Anfangsstadium, wobei aktuelle Einsätze eher auf den Export von Ammoniak als auf inländische Brennstoffzellen ausgerichtet sind.

Wettbewerbslandschaft

Der Markt für Polymer-Elektrolyt-Membran-Brennstoffzellen bleibt mäßig fragmentiert; die fünf größten Lieferanten kontrollieren zusammen rund 40 % des Anteils, was Raum für mehr als 50 Nischenanbieter lässt. Ballard kooperiert mit Weichai und Solaris, um schwere Busse zu dominieren, während Plug Powers integriertes Wasserstoffversorgungsmodell Amazon- und Walmart-Flotten sichert, aber hohen Kapitaleinsatz erfordert. Cummins nutzt seinen Servicenetzwerk mit 600 Werkstätten, um Reichweitenverlängerer zu verkaufen, und Toyota sowie Hyundai integrieren Stacks vertikal, um Margen zu schützen.

Weichais 200-MW-Kapazitätsausbau in Shandong unterbietet westliche Preise um 30 % und stellt Platzhirsche in kostenempfindlichen Sektoren vor Herausforderungen. Der technologische Fokus hat sich auf Katalysatorbeladungsreduzierungen und PFAS-freie Membranen verlagert; Gores 10.000-Stunden-PFAS-freie Folie öffnete das Feld für Neueinsteiger ohne Legacy-Lizenzierung. Marine- und Luftfahrt-Bodenunterstützung sind aufkommende Weißräume, belegt durch Wärtsiläs 1,2-MW-Schiffsmodul und Pilotprojekte für Flughafen-Gepäckschlepper. Normen wie SAE J2601 schreiben zunehmend die Betankung vor und beeinflussen das thermische Stack-Design.

Marktführer der Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC)

Ballard Power Systems

Plug Power Inc.

Toyota Motor Corporation (FCEV-Stacks)

Hyundai Motor Company

Cummins Inc. (Hydrogenics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Advent Technologies, bekannt für seine fortschrittlichen Wasserstoff-Brennstoffzellenprodukte für den kommerziellen und Verteidigungssektor, hat seine Zusammenarbeit mit dem Los Alamos National Laboratory vertieft.

- März 2025: Hanwha Aerospace hat von der globalen Behörde DNV die Grundsatzgenehmigung für sein 200-kW-Wasserstoff-Brennstoffzellensystem für den maritimen Einsatz erhalten. Diese Bestätigung markiert Hanwha Aerospaces formellen Einstieg in den Bereich emissionsfreier Schiffe.

- Januar 2024: Im Mabuk Eco-Friendly R&D Center in Korea unterzeichneten Hyundai Motor Company, Kia Corporation und W. L. Gore & Associates eine Vereinbarung zur gemeinsamen Entwicklung einer fortschrittlichen Polymer-Elektrolyt-Membran für Wasserstoff-Brennstoffzellensysteme.

- Januar 2024: Die Indische Weltraumforschungsorganisation testete erfolgreich ein auf Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) basierendes Stromsystem der 100-W-Klasse an Bord ihrer Orbitalplattform POEM3.

Berichtsumfang des globalen Marktes für Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC)

Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) werden für tragbare, stationäre und Transportanwendungen entwickelt. Diese Brennstoffzellen erzeugen Strom und arbeiten nach dem entgegengesetzten Prinzip der Polymer-Elektrolyt-Membran-Elektrolyse, die Strom verbraucht. Darüber hinaus sollen PEM-Brennstoffzellen die veraltete alkalische Brennstoffzellentechnologie im Space Shuttle ersetzen.

Der Markt für Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) ist nach Typ, Kühlmethode, Leistungsabgabe, Komponente, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Niedertemperatur-PEMFC und Hochtemperatur-PEMFC unterteilt. Nach Kühlmethode ist der Markt in luftgekühlt und flüssigkeitsgekühlt unterteilt. Nach Leistungsabgabe ist der Markt in unter 1 kW, 1–10 kW, 10–100 kW und über 100 kW unterteilt. Nach Komponente ist der Markt in Stack, Membran-Elektroden-Einheit, Bipolarplatten, Gasdiffusionsschichten, Katalysatoren und Nebenanlage unterteilt. Nach Anwendung ist der Markt in Transport, stationär und tragbar unterteilt. Nach Endverbraucherbranche ist der Markt in Transport, Versorgungsunternehmen, Gewerbe und sonstige unterteilt. Der Bericht bietet Marktgröße und Prognosen in Bezug auf den Umsatz in USD Milliarden für alle oben genannten Segmente.

| Niedertemperatur-PEMFC |

| Hochtemperatur-PEMFC |

| Luftgekühlt |

| Flüssigkeitsgekühlt |

| Unter 1 kW |

| 1 bis 10 kW |

| 10 bis 100 kW |

| Über 100 kW |

| Brennstoffzellen-Stack |

| Membran-Elektroden-Einheit |

| Bipolarplatten |

| Gasdiffusionsschichten |

| Katalysatoren |

| Nebenanlage-Komponenten |

| Transport |

| Stationäre Energie |

| Tragbare/Notstromversorgung |

| Transport |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Sonstige (Verteidigung, Wohnbereich) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Niedertemperatur-PEMFC | |

| Hochtemperatur-PEMFC | ||

| Nach Kühlmethode | Luftgekühlt | |

| Flüssigkeitsgekühlt | ||

| Nach Leistungsabgabe | Unter 1 kW | |

| 1 bis 10 kW | ||

| 10 bis 100 kW | ||

| Über 100 kW | ||

| Nach Komponente | Brennstoffzellen-Stack | |

| Membran-Elektroden-Einheit | ||

| Bipolarplatten | ||

| Gasdiffusionsschichten | ||

| Katalysatoren | ||

| Nebenanlage-Komponenten | ||

| Nach Anwendung | Transport | |

| Stationäre Energie | ||

| Tragbare/Notstromversorgung | ||

| Nach Endverbraucherbranche | Transport | |

| Versorgungsunternehmen | ||

| Gewerbe und Industrie | ||

| Sonstige (Verteidigung, Wohnbereich) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Polymer-Elektrolyt-Membran-Brennstoffzellen?

Die Marktgröße der Polymer-Elektrolyt-Membran-Brennstoffzellen (PEMFC) betrug im Jahr 2026 USD 6,67 Milliarden und soll bis 2031 stark auf USD 25,99 Milliarden ansteigen.

Wie schnell wird der Markt für Polymer-Elektrolyt-Membran-Brennstoffzellen voraussichtlich wachsen?

Der Markt soll von 2026 bis 2031 eine CAGR von 31,26 % verzeichnen, getragen von unterstützenden Vorschriften und sinkenden Stack-Kosten.

Welche Region führt heute bei der Einführung von Brennstoffzellen?

Asien-Pazifik hielt 2025 47,6 % des globalen Anteils dank aggressivem Infrastrukturausbau und Fahrzeugsubventionen in China, Japan und Südkorea.

Warum stoßen Hochtemperatur-PEM-Brennstoffzellen auf Interesse?

Sie tolerieren Wasserstoff geringerer Reinheit und liefern nutzbare Abwärme für die industrielle Integration, was eine prognostizierte CAGR von 35,8 % antreibt.

Was ist das größte Hindernis für eine weitverbreitete Einführung von PEM-Brennstoffzellen?

Die Exposition gegenüber Platingruppenmetallpreisen und die begrenzte Iridiumversorgung bleiben die wichtigsten Gegenwindfaktoren, bis Technologien zur Beladungsreduzierung vollständig ausgereift sind.

Seite zuletzt aktualisiert am: