Größe und Marktanteil des europäischen Brennstoffzellenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 3.86 Milliarden US-Dollar |

| Marktgröße (2031) | 17.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Brennstoffzellenmarktes von Mordor Intelligence

Die Größe des europäischen Brennstoffzellenmarktes wird im Jahr 2026 auf 3,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 17,25 Milliarden USD erreichen, bei einer CAGR von 34,91 % während des Prognosezeitraums (2026–2031).

Verbindliche EU-Dekarbonisierungsmandate, sinkende Elektrolyseurkosten und Flottenankaufsverpflichtungen treiben den europäischen Brennstoffzellenmarkt in Richtung einer großflächigen Kommerzialisierung. Überschüssige Offshore-Windenergie treibt die Gestehungskosten für Wasserstoff in Dänemark und den Niederlanden auf unter 3,50 EUR pro Kilogramm, sodass schwere Lkw Gesamtbetriebskostenparität mit Diesel erreichen können. Gleichzeitig reduzieren IPCEI-geförderte Gigafabriken von Bosch, ElringKlinger, PowerCell Sweden und Symbio die Stackkosten durch automatisierte Produktionslinien. Die Wettbewerbslandschaft bleibt fragmentiert und bietet regionalen Spezialisten Raum, kommunale Flottenaufträge zu gewinnen, während nordamerikanische und asiatische Marktteilnehmer die Fertigung lokalisieren, um europäische Inhaltsregeln zu erfüllen. Die Abhängigkeit von Platin und bevorstehende PFAS-Beschränkungen stellen kurzfristige Kosten- und regulatorische Gegenwinде dar, doch die bevorzugte Behandlung im Rahmen der Taxonomie für nachhaltige Finanzen erschließt günstiges Kapital und senkt die Projektrentabilitätshürden.

Wichtigste Erkenntnisse des Berichts

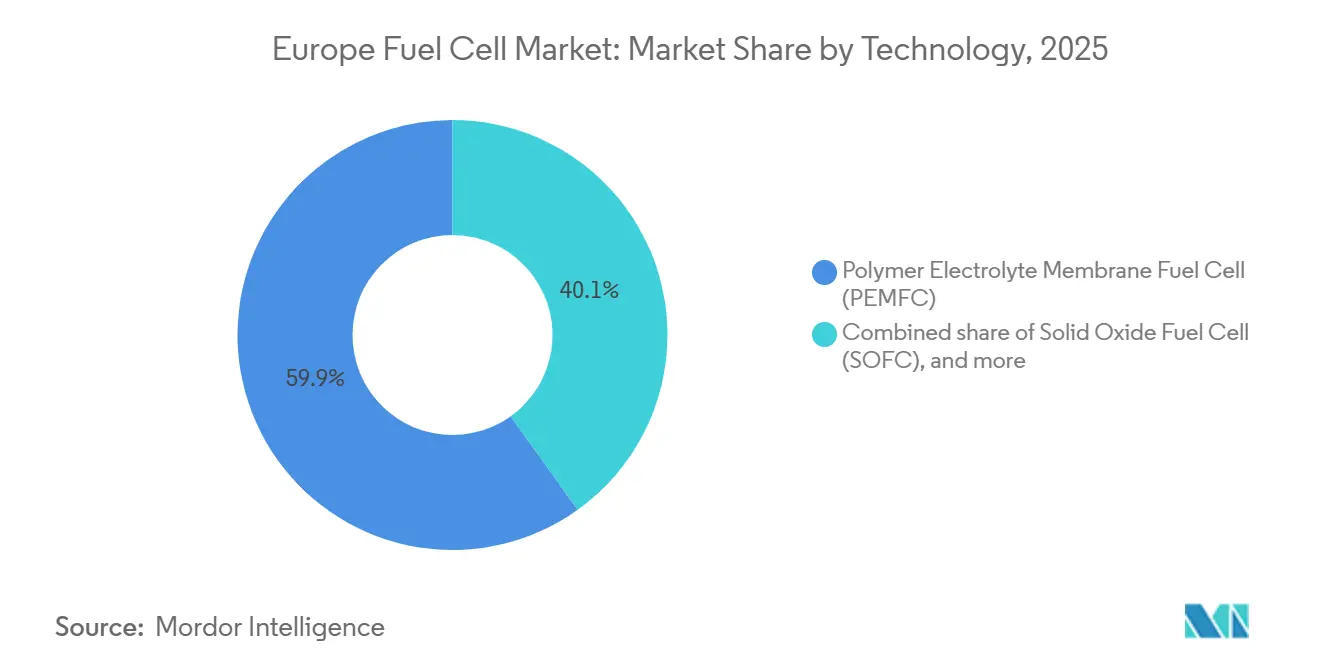

- Nach Technologie führten Polymerelektrolytmembran-Brennstoffzellen (PEMFC) mit einem Umsatzanteil von 59,9 % am europäischen Brennstoffzellenmarkt im Jahr 2025; Festoxid-Brennstoffzellen (SOFC) werden voraussichtlich bis 2031 die höchste CAGR von 47,5 % erzielen.

- Nach Kraftstofftyp entfiel auf Wasserstoff ein Anteil von 61,3 % an der Größe des europäischen Brennstoffzellenmarktes im Jahr 2025, während für Ammoniak eine CAGR von 51,1 % zwischen 2026 und 2031 prognostiziert wird.

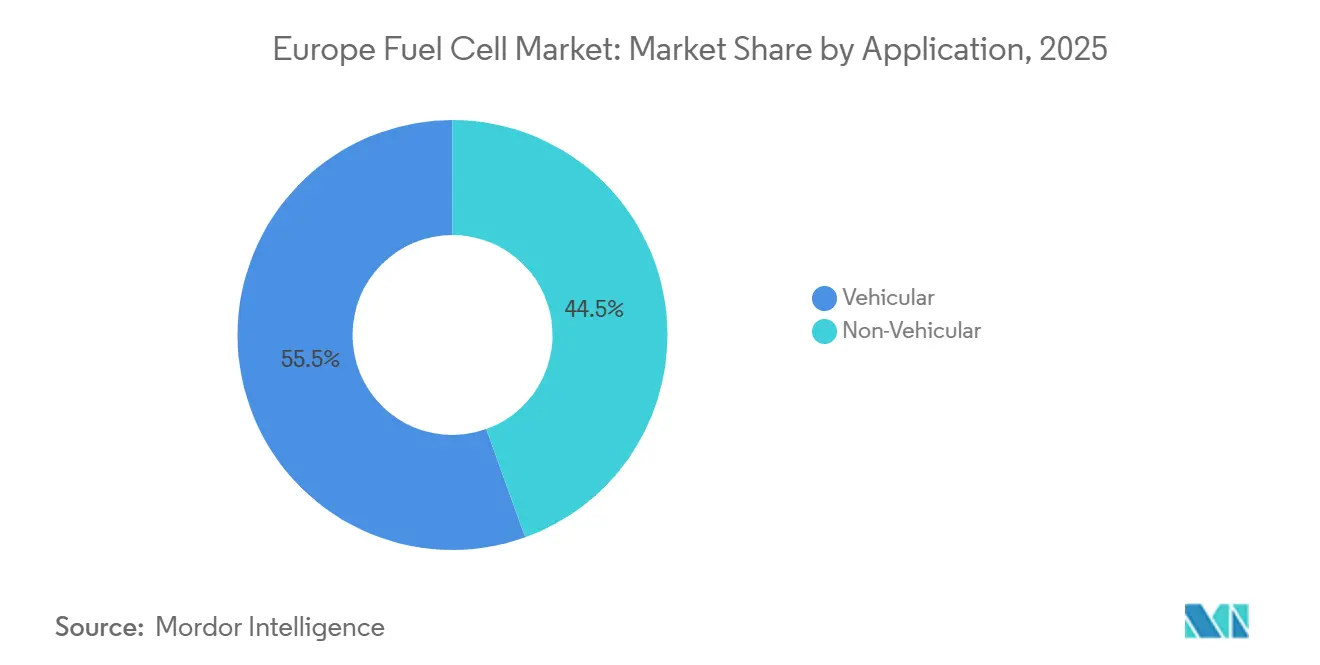

- Nach Anwendung entfielen Fahrzeugeinsätze auf 55,5 % des Marktanteils des europäischen Brennstoffzellenmarktes im Jahr 2025 und sollen bis 2031 mit einer CAGR von 39,9 % wachsen.

- Nach Endverbraucherbranche dominierte der Verkehrssektor mit einem Umsatzanteil von 58,2 % im Jahr 2025; Versorgungsunternehmen stellen das am schnellsten wachsende Segment dar und expandieren mit einer CAGR von 43,3 % während 2026–2031.

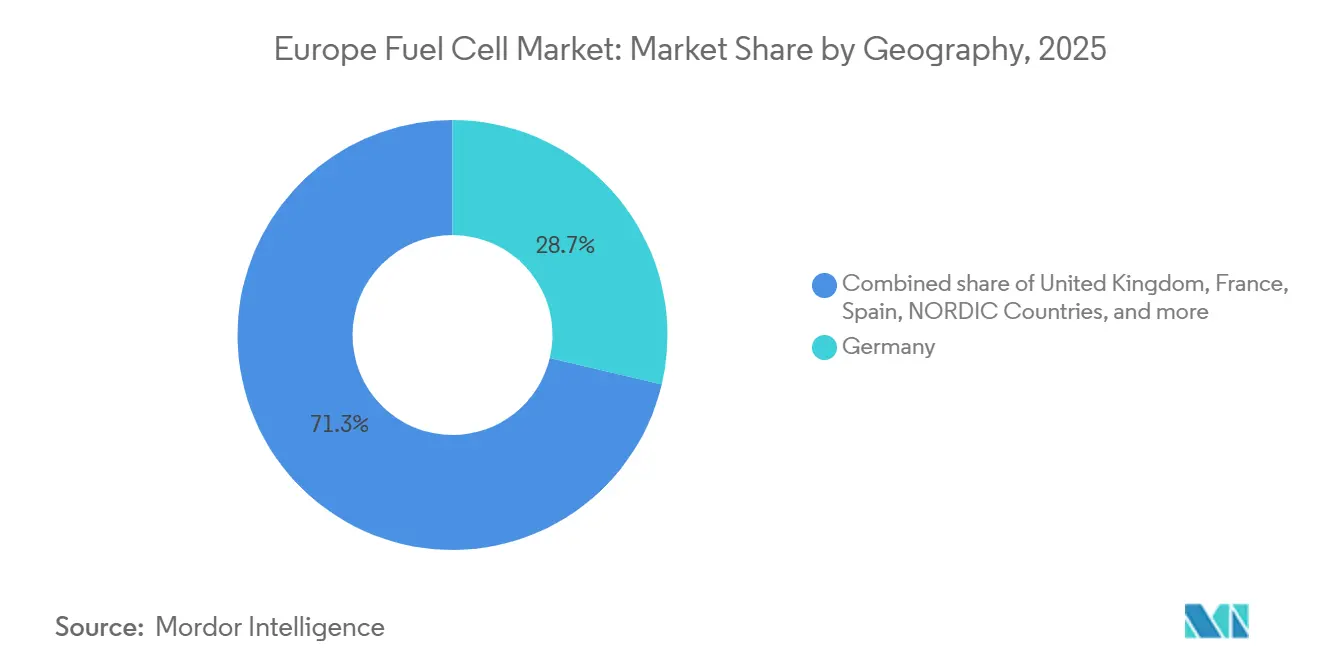

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 28,7 % am europäischen Brennstoffzellenmarkt, während Frankreich bis 2031 die höchste CAGR von 40,7 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Brennstoffzellenmarkt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU Green Deal und Fit-for-55-Wasserstoffziele | +8.2% | Paneuropäisch, am stärksten in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau der Elektrolyseur- und H₂-Tankstelleninfrastruktur | +7.5% | Deutschland, Niederlande, Dänemark, Frankreich, mit Ausstrahlungseffekten auf Belgien und Österreich | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsverpflichtungen von Unternehmensflotten (Busse und Lkw) | +6.8% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Nordische Länder | Kurzfristig (≤ 2 Jahre) |

| IPCEI-geförderte Brennstoffzellen-Gigafabriken senken Stackkosten | +5.9% | Deutschland, Frankreich, Schweden, Niederlande | Langfristig (≥ 4 Jahre) |

| Überschüssige Nordsee-Wind-zu-Wasserstoff-Projekte senken die LCOH | +4.3% | Dänemark, Niederlande, Vereinigtes Königreich, Deutschland (Küstenregionen) | Mittelfristig (2–4 Jahre) |

| Taxonomie für nachhaltige EU-Finanzen erschließt günstiges Kapital | +3.6% | Paneuropäisch, insbesondere Frankreich, Deutschland, Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU Green Deal und Fit-for-55-Wasserstoffziele

Das Fit-for-55-Paket schreibt vor, dass bis 2030 42 % des industriellen Wasserstoffs aus erneuerbaren Quellen stammen müssen, steigend auf 60 % bis 2035, was die Nachfrage nach Brennstoffzellenanwendungen in den Bereichen Mobilität und dezentrale Energieversorgung verankert.[1]Europäische Kommission, "Fit-for-55-Gesetzgebungspaket," europa.eu Deutschlands Nationale Wasserstoffstrategie 2024 stellt 3,5 Milliarden EUR für 10 Gigawatt inländische Elektrolyseure bereit, während Frankreichs Plan Hydrogène 2.0 5,4 Milliarden EUR für 6,5 Gigawatt und 1.000 Schwerlast-Tankstellen bis 2030 vorsieht.[2]Reuters Staff, "Frankreich aktualisiert Plan Hydrogène 2.0," reuters.com Die REPowerEU-Initiative zielt bis 2030 auf einen Wasserstoffverbrauch von 20 Millionen Tonnen ab und stabilisiert so die langfristige Abnahme für den europäischen Brennstoffzellenmarkt. Die 2024 abgeschlossenen Standards für erneuerbare Kraftstoffe nicht-biologischen Ursprungs fordern 70 % Lebenszyklusemissionseinsparungen gegenüber fossilem Wasserstoff und treiben Grünen-Wasserstoff-Projekte voran. Diese politischen Anker reduzieren das regulatorische Risiko für Flottenbetreiber, die mehrjährige Investitionshorizonte bewerten.

Schneller Ausbau der Elektrolyseur- und H₂-Tankstelleninfrastruktur

Die in Betrieb befindliche Elektrolyseurkapazität stieg bis Ende 2025 auf 6,1 Gigawatt, mit weiteren 12 Gigawatt im Bau oder mit zugesagter Finanzierung. Deutschlands H2Global vergab Importverträge im Wert von 900 Millionen EUR, während die Niederlande 52 Schwerlast-Tankstellen fertigstellten, die den Rotterdam-Niedersachsen-Korridor schließen.[3]H2Global-Stiftung, "H2Global-Vertragsvergaben," h2global.de Dänemarks HySynergy koppelt einen 250-Megawatt-Elektrolyseur mit Offshore-Windenergie in Esbjerg und liefert Wasserstoff zu 3,20 EUR pro Kilogramm. TotalEnergies wird bis 2028 600 europäische Tankstellen mit Wasserstoffdispensern nachrüsten und so die Netzdichte beschleunigen. Die Infrastrukturabdeckung ist nun ausreichend, damit Logistikmanager Langstrecken-Lkw ohne Umwege routen können, womit eine entscheidende Adoptionsbarriere des europäischen Brennstoffzellenmarktes adressiert wird.

Dekarbonisierungsverpflichtungen von Unternehmensflotten (Busse und Lkw)

Betreiber bestellten in den Jahren 2024–2025 4.200 Brennstoffzellen-Busse und 1.800 Lkw, da sich kommunale Nullemissionszonen in ganz Europa vermehrten.[4]Transport & Environment, "Tracking von Nullemissionszonen," transportenvironment.org Deutschlands Förderprogramm deckt bis zu 80 % der Mehrkosten für schwere Lkw über 18 Tonnen ab und löste einen Auftragsanstieg von 340 % aus. IKEA wird bis 2030 600 Langstrecken-Lkw auf Wasserstoff umstellen und gemeinsam mit Cummins und Plug Power die Betankung an 14 Hubs entwickeln. Frankreichs RATP vergab einen Auftrag über 180 Millionen EUR für 250 Brennstoffzellen-Busse an Symbio und Alstom mit Verweis auf Reichweiten- und Betankungsvorteile gegenüber Batteriealternativen. Das Vereinigte Königreich verpflichtet ab 2025 alle neu verkauften Busse in England zur Nullemission, was eine kontinuierliche Nachfrage für den europäischen Brennstoffzellenmarkt sicherstellt.

IPCEI-geförderte Brennstoffzellen-Gigafabriken senken Stackkosten

Die Europäische Kommission genehmigte 2024 staatliche Beihilfen in Höhe von 5,2 Milliarden EUR für 18 Wasserstofftechnologieprojekte, darunter Brennstoffzellen-Linien im Multi-Gigawatt-Bereich. Bosch-Volvos cellcentric-Anlage in Stuttgart kann jährlich 2 Gigawatt PEMFC-Stacks fertigen mit dem Ziel einer 40%igen Kostensenkung durch Automatisierung. ElringKlingers Werk in Dettingen erzielte bei Aufträgen über 5.000 Einheiten Stack-Kosten von 110 EUR pro Kilowatt, gegenüber 185 EUR im Jahr 2023. PowerCell Sweden skaliert seine S3-Plattform bis 2026 auf 500 Megawatt unter Verwendung titanbeschichteter Platten, die eine Vergoldung überflüssig machen. Diese lokalisierten Gigafabriken stärken die Versorgungssicherheit und beschleunigen die Lernkurven innerhalb des europäischen Brennstoffzellenmarktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Platingehalt und hohe Anfangsinvestitionen (CAPEX) | -4.7% | Paneuropäisch, am stärksten in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Lückenhaftes Netz an Schwerlast-H₂-Korridoren | -3.2% | Osteuropa, Iberische Halbinsel, Süditalien | Mittelfristig (2–4 Jahre) |

| Bevorstehende PFAS-Beschränkungen für PEM-Membranen | -2.8% | Paneuropäisch, regulatorische Durchsetzung am stärksten in Deutschland, Niederlande, Dänemark | Mittelfristig (2–4 Jahre) |

| Netzüberlastungsverzögerungen bei erneuerbarbetriebenen Elektrolyseuren | -2.1% | Deutschland (südliche Bundesländer), Spanien (Andalusien, Kastilien), Italien (Sizilien) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Platingehalt und hohe Anfangsinvestitionen (CAPEX)

PEMFCs benötigen 0,3–0,5 Gramm Platin pro Kilowatt, was bei den Spotpreisen von 2025 Katalysatorkosten von 150–200 USD pro Kilowatt entspricht, also etwa 25–30 % der Stackkosten. In Spanien und Italien, wo Subventionen 40–50 % der Mehrkosten decken, erstrecken sich die Amortisationszeiten über typische Flottenzyklen hinaus. Die Platinversorgung ist auf Südafrika und Russland konzentriert, was europäische Käufer geopolitischen Risiken aussetzt. Das Recycling deckt nur 15–20 % der Stacks am Lebensende ab gegenüber 95 % bei Katalysatoren, was die Abhängigkeit von Primärmetall erzwingt. Horizon-Europe-Projekte zielen auf die Kommerzialisierung von PGM-freien Kathoden ab, doch die Haltbarkeit liegt noch unter dem Zielwert von 10.000 Stunden für schwere Lkw, was die kurzfristige Kostensenkung einschränkt.

Lückenhaftes Netz an Schwerlast-H₂-Korridoren

Obwohl Deutschland, die Niederlande und Dänemark über dichte Betankungsnetze verfügen, zählen Osteuropa, die Iberische Halbinsel und Süditalien jeweils weniger als fünf 700-bar-Lkw-Tankstellen, was zu Umwegen oder Zweikraftstoffbetrieb zwingt. Flottenbetreiber in Polen und Portugal verzögern daher ihre Bestellungen und dämpfen die regionale Marktaufnahme des europäischen Brennstoffzellenmarktes, bis EU-Kohäsionsmittel bis 2028 weitere Korridore erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: SOFC gewinnt durch Effizienzarbitrage

Festoxid-Brennstoffzellen (SOFC) skalieren mit einer CAGR von 47,5 % in den Jahren 2026–2031, getrieben durch eine kombinierte Wärme-Kraft-Effizienz von 85–90 % an Industriestandorten. Ceres Powers Steel Cell arbeitet bei 500–650 °C, vermeidet Edelmetallkatalysatoren und akzeptiert Erdgas-, Biogas- oder Wasserstoffzufuhr, was das Kraftstoffumstellungsrisiko senkt. Bloom Energy installierte 2024–2025 240 Megawatt SOFC in europäischen Rechenzentren mit einer Verfügbarkeit von 99,9 %. Im Gegensatz dazu hielten Polymerelektrolytmembran-Brennstoffzellen (PEMFC) 2025 einen Marktanteil von 59,9 %, da schneller Start und kompakte Bauweise Bus- und Lkw-Anwendungen begünstigen. Im stationären Bereich entfallen auf Phosphorsäure- und Schmelzkarbonat-Technologien mittlerweile weniger als 5 % der Größe des europäischen Brennstoffzellenmarktes und der Anteil nimmt weiter ab.

SOFC-Anbieter profitieren von Richtlinien, die hochtemperierte Kraft-Wärme-Kopplung auf industrielle Dekarbonisierungsziele anrechnen. Die Studie der Europäischen Kommission von 2024 prognostizierte, dass die Gesamtbetriebskosten von SOFC bis 2028 Gasmotoren unterbieten werden, sofern die Wasserstoffpreise unter 4,00 EUR pro Kilogramm fallen. Boschs cellcentric-Unternehmen integriert PEMFCs auch mit batterieelektrischen Antriebssträngen für eine Lkw-Reichweite von 1.000 Kilometern, was zeigt, wie Multi-Technologie-Portfolios regulatorische und Materialkosten-Risiken absichern können. Folglich fragmentiert sich die Technologiewahl innerhalb des europäischen Brennstoffzellenmarktes entlang der Anwendungslinien.

Nach Kraftstofftyp: Ammoniak etabliert sich als krackerfreier Weg

Wasserstoff hielt 2025 einen Anteil von 61,3 % aufgrund etablierter 700-bar-Standards, die Diesel-Betankungszeiten widerspiegeln. Ammoniak übertrifft jedoch alle anderen Kraftstoffe mit einer CAGR von 51,1 % bis 2031, da Schifffahrts- und Inselnetze eine höhere Energiedichte und einfachere Logistik suchen. Siemens Energys und Alfa Lavals 2-Megawatt-Direkt-Ammoniak-SOFC an Bord eines Maersk-Schiffes erreichte 60 % Effizienz ohne bordeigenes Kracken und erfüllt die IMO Tier III NOx-Regeln. Die Balearischen Inseln Spaniens beauftragten AFC Energy mit einem 20-Megawatt-Ammoniakwerk, das Dieselgeneratoren ersetzt. Erdgasbetriebene SOFCs hielten einen Anteil von 12–15 %, sind jedoch in ihrem Wachstum begrenzt, da fossile Brennstoffe nicht mit der Taxonomie für nachhaltige Finanzen übereinstimmen.

IMOs mittelfristige THG-Strategie schreibt bis 2030 eine 20%ige Intensitätsreduzierung und bis 2040 eine 70%ige vor, was Ammoniak-Brennstoffzellen für die transkontinentale Compliance zentral macht. Methanol bleibt auf regionale Flotten in der Nähe von Produktionszentren beschränkt, während Biogas-Brennstoffzellen eine Negativemissions-Nische an Abwasseranlagen besetzen. Folglich verändert die Kraftstoffdiversifizierung die Lieferketten und die Betankungsinfrastruktur innerhalb des europäischen Brennstoffzellenmarktes.

Nach Anwendung: Schwerlast-Fahrzeuganwendungen dominieren, stationäre Anwendungen gewinnen

Fahrzeugeinsätze beanspruchten 2025 einen Anteil von 55,5 % und steigen mit einer CAGR von 39,9 %. Nullemissionszonenpflichten in 12 Städten verbieten bis 2028 Dieselbusse und Lkw über 3,5 Tonnen und drängen Betreiber bei Strecken über 250 Kilometern zu Wasserstoff statt Batterien. Daimler Truck, Volvo und Scania planen die Serienproduktion ab 2026–2027, während Alstoms Coradia iLint-Züge Dieseleinheiten auf nicht elektrifizierten Strecken ohne kostspielige Oberleitungsinvestitionen ersetzen. Materialhandhabungsgeräte tragen 8–10 % des Fahrzeugvolumens bei und nutzen Plug Powers schlüsselfertige Systeme.

Stationäre, portable und Mikro-KWK-Anwendungen repräsentieren gemeinsam einen Anteil von 44,5 % und expandieren mit einer CAGR von 30–32 %. Bloom Energy, Doosan Fuel Cell und SFC Energy installierten 2024–2025 380 Megawatt in Rechenzentren und Krankenhäusern, wo 99,9 % Verfügbarkeit unverzichtbar ist. Versorgungsunternehmen setzen Brennstoffzellen-Spitzenlastanlagen für 4–8-stündige Speicherung ein und glätten Windvariabilität ohne Lithium-Exposition. Marine-Pilotprojekte demonstrieren die Machbarkeit von Hochtemperatur-SOFC und positionieren die Schifffahrt als künftigen Wachstumsvektor für den europäischen Brennstoffzellenmarkt.

Nach Endverbraucherbranche: Versorgungsunternehmen beschleunigen die Netzbalancierung

Der Verkehrssektor dominierte die Größe des europäischen Brennstoffzellenmarktes mit einem Umsatzanteil von 58,2 % im Jahr 2025. Versorgungsunternehmen wachsen am schnellsten mit einer CAGR von 43,3 %, da Netzbetreiber Brennstoffzellen-Spitzenlastanlagen und kooperativ aufgestellte Elektrolyseure beschaffen, um Erneuerbare-Energie-Überkapazitäten in Nebenzeiten zu nutzen. TenneT in Deutschland bestellte 150 Megawatt zur Stabilisierung von Hochwind-Korridoren, während EDF 50-Megawatt-SOFCs an Kernkraftwerken betreibt, um Wasserstoff während der Abendspitzen wieder in Strom umzuwandeln. Gewerbe- und Industrieanlagen entfallen auf einen Anteil von 22–25 %, da Rechenzentren eine dieselfreie Notstromversorgung suchen, die für erneuerbare Energiegutschriften qualifiziert.

Verteidigungs- und Wohngebäudesegmente bleiben unter 5 % aufgrund von Nischenanforderungen und hohen Installationskosten. Die Bestellung des britischen Verteidigungsministeriums über 45 Millionen GBP für tragbare Generatoren unterstreicht das Interesse der Verteidigung, doch das Volumen bleibt bescheiden im Vergleich zu öffentlichen Verkehrs- und Versorgungsunternehmen-Beschaffungen innerhalb des europäischen Brennstoffzellenmarktes.

Geografische Analyse

Deutschland kontrollierte 2025 mit 28,7 % den größten Anteil am europäischen Brennstoffzellenmarkt, gestützt durch 110 in Betrieb befindliche Wasserstofftankstellen, erhebliche Bundessubventionen und IPCEI-Gigafabrikinvestitionen. Der Marktimpuls setzt sich fort, da Daimler Truck 5.000 Brennstoffzellensysteme von Cellcentric für die Lieferung in den Jahren 2027–2028 sichert, was einen Übergang von Piloten zur Serienproduktion signalisiert. Allerdings verzögern Netzüberlastungen in Bayern und Baden-Württemberg erneuerbare Elektrolyseure und deuten auf potenzielle Versorgungsengpässe hin.

Frankreich expandiert mit einer CAGR von 40,7 %, dem schnellsten regionalen Wachstumspfad. Kernkraftbasierter Strom ermöglicht die Wasserstoffproduktion zu 3,00–3,50 EUR pro Kilogramm und unterboten damit windbasierte deutsche Angebote. Der Industrie-Cluster Marseille-Fos entwickelt sich zu einem mediterranen Ammoniak-Import- und Krackhub und zieht TotalEnergies- und Air-Liquide-Investitionen im Wert von 1,2 Milliarden EUR an. Paris plant den Einsatz von 700 Brennstoffzellen-Bussen vor den Olympischen Spielen 2028 und festigt damit die Führungsrolle im öffentlichen Nahverkehr.

Das Vereinigte Königreich investierte 200 Millionen GBP in Wasserstoffschienenprojekte zur Ablösung von Diesel auf den Strecken TransPennine und Tyne Valley sowie in 38 Brennstoffzellen-Busse in Aberdeen, Manchester und London. Während die regulatorische Divergenz nach dem Brexit den EU-Finanzierungszugang verlangsamt, stärken inländische Subventionen und Offshore-Windkapazitäten die lokale Wasserstoffwirtschaftlichkeit.

Italien und Spanien wachsen mit einer CAGR von 32–35 % von kleineren Ausgangspunkten aus und nutzen EU-Kohäsionsfonds zum Aufbau von Wasserstoffkorridoren in südlichen Regionen. Nordische Länder halten gemeinsam einen Anteil von 9–11 % und profitieren von Netzen mit hohem Anteil erneuerbarer Energien sowie regionalen OEMs wie PowerCell Sweden und Nel. Die Niederlande halten einen Anteil von 7–8 % durch die Integration der Hafenlogistik mit standortnahen Elektrolyseuren in Rotterdam. Die Akzeptanz in Osteuropa ist aufgrund begrenzter Betankungsinfrastruktur langsamer, doch die EU-Mittel aus dem Just-Transition-Mechanismus treiben Pilotbusprojekte in Polen und der Tschechischen Republik voran.

Wettbewerbslandschaft

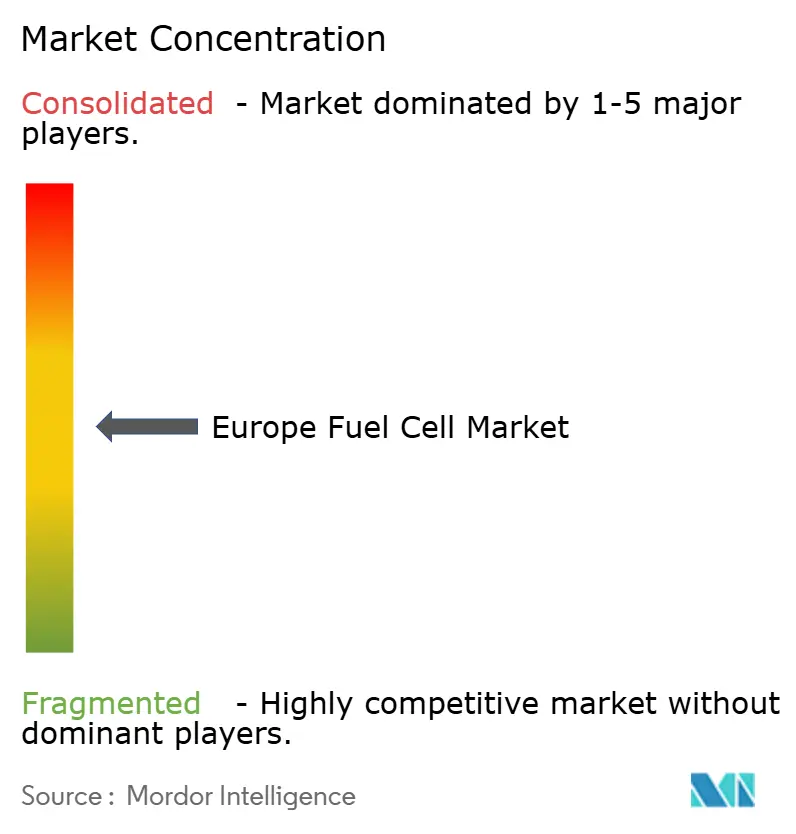

Die fünf führenden Anbieter kontrollierten 2025 35 % des Umsatzes, was einen mäßig fragmentierten europäischen Brennstoffzellenmarkt bestätigt. Ballard, Plug Power und Cummins dominieren PEMFC-Stacks für schwere Nutzfahrzeuge und nutzen nordamerikanische Skaleneffekte. Bosch-Volvos cellcentric und PowerCell Sweden sichern europäische Lokalisierung und erfüllen Inhaltsanforderungen im Rahmen von IPCEI. Ceres Power, Bloom Energy und Doosan Fuel Cell führen SOFC-Einsätze für stationäre Energie an, wo Hochtemperaturbetrieb und Kraftstoffflexibilität Prämienmargen einbringen.

Regionale Spezialisten: Symbio, Nedstack, ElringKlinger und Intelligent Energy gewinnen kommunale Flottenaufträge durch lokale Servicenetzwerke und integrierte Systeme. Chinesische Marktteilnehmer Weichai Power und Sinosynergy traten 2024–2025 mit 30–40 % günstigeren Stacks ein, gewannen osteuropäische Aufträge, stehen jedoch unter Prüfung der EU-Fremdsubventionsverordnung. Patentanmeldungen für PGM-freie Katalysatoren stiegen zwischen 2023 und 2025 um 180 %, was den Branchenfokus auf Materialkostensenkung anzeigt.

Strategische Allianzen vervielfältigen sich: ITM Power integriert Elektrolyseure mit Plug-Power-Dispensern, Alstom kooperiert mit Siemens Energy im Bereich Bahntraktion, und Toyota liefert Module unter Weißetikett-Vereinbarungen an europäische Lkw-OEMs. Versorgungsunternehmen unterzeichnen zunehmend 10- bis 15-jährige Serviceverträge, die das Leistungsrisiko auf die Hersteller verlagern, was Anbieter mit etablierten Wartungsnetzwerken bevorzugt.

Marktführer der europäischen Brennstoffzellenindustrie

Ballard Power Systems

Ceres Power Holdings plc

Plug Power Inc.

Topsoe (Haldor Topsoe A/S)

Cummins Inc. (Hydrogenics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Europäische Kommission hat im Rahmen eines bedeutenden Pakets von 235 Energieinfrastrukturprojekten 100 grenzüberschreitende Wasserstoff- und Elektrolyseur-Initiativen genehmigt. Diese Projekte haben den Status von Projekten von gemeinsamem Interesse (PCI) und Projekten von gegenseitigem Interesse (PMI) gemäß der überarbeiteten TEN-E-Verordnung erhalten.

- September 2025: Elcogen hat eine neue, weitläufige Festoxid-Brennstoffzellenfabrik in Europa eingeweiht. Die Anlage mit einer Fläche von 14.000 m² steigert Elcogens Produktionskapazität von bescheidenen 10 MW auf beachtliche 360 MW.

- Juni 2025: Airbus hat mit MTU Aero Engines, einer weltweit anerkannten Autorität für Triebwerke sowohl für Zivil- als auch für Militärflugzeuge, eine Zusammenarbeit begonnen. Gemeinsam haben sie ein Memorandum of Understanding (MoU) unterzeichnet, um die Entwicklung des Wasserstoff-Brennstoffzellen-Antriebs voranzutreiben, einer entscheidenden Technologie auf dem Weg zur Dekarbonisierung der Luftfahrt.

- Februar 2025: Toyota Motor Corporation (Toyota) stellte sein Brennstoffzellensystem der dritten Generation (3. Gen. BZ-System) vor und markierte damit einen bedeutenden Schritt in seinem kontinuierlichen Bestreben, eine auf Wasserstoff basierende Gesellschaft zu fördern.

Berichtsumfang des europäischen Brennstoffzellenmarktes

Eine Brennstoffzelle ist ein elektrochemisches Gerät, das die chemische Energie eines Kraftstoffs, typischerweise Wasserstoff, direkt in elektrische Energie umwandelt. Es funktioniert durch die Brennstoffzellenreaktion, bei der Wasserstoff und Sauerstoff (aus der Luft) kombiniert werden, um Strom, Wärme und Wasser als Nebenprodukte zu erzeugen.

Der europäische Brennstoffzellenmarkt ist segmentiert nach Technologie, Kraftstofftyp, Anwendung, Endverbraucherbranche und Geografie. Nach Technologie ist der Markt segmentiert in Polymerelektrolytmembran-Brennstoffzelle (PEMFC), Festoxid-Brennstoffzelle (SOFC), Alkalische Brennstoffzelle (AFC) und weitere [Phosphorsäure-Brennstoffzelle (PAFC), Schmelzkarbonat-Brennstoffzelle (MCFC), Direktmethanol-Brennstoffzelle (DMFC)]. Nach Kraftstofftyp ist der Markt segmentiert in Wasserstoff, Erdgas/Methan, Ammoniak und weitere (Methanol, Biogas). Nach Anwendung ist der Markt segmentiert in Fahrzeuganwendungen (Personenkraftwagen, Busse & Reisebusse, Lkw, Materialhandhabungsgeräte, Schiene, Seeschiffe) und Nicht-Fahrzeuganwendungen (stationäre Energie, portable Energie, Mikro-Kraft-Wärme-Kopplung). Nach Endverbraucherbranche ist der Markt segmentiert in Verkehr, Versorgungsunternehmen, Gewerbe und Industrie sowie weitere (Verteidigung, Wohngebäude). Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Brennstoffzellenmarkt. Die Marktgrößen und Prognosen wurden für jedes Segment auf Wertbasis (USD) erstellt.

| Polymerelektrolytmembran-Brennstoffzelle (PEMFC) |

| Festoxid-Brennstoffzelle (SOFC) |

| Alkalische Brennstoffzelle (AFC) |

| Weitere [Phosphorsäure-Brennstoffzelle (PAFC), Schmelzkarbonat-Brennstoffzelle (MCFC), Direktmethanol-Brennstoffzelle (DMFC)] |

| Wasserstoff |

| Erdgas/Methan |

| Ammoniak |

| Weitere (Methanol, Biogas) |

| Fahrzeuganwendungen (Personenkraftwagen, Busse & Reisebusse, Lkw, Materialhandhabungsgeräte, Schiene, Seeschiffe) |

| Nicht-Fahrzeuganwendungen (stationäre Energie, portable Energie, Mikro-Kraft-Wärme-Kopplung) |

| Verkehr |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Sonstige (Verteidigung, Wohngebäude) |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Nordische Länder |

| Niederlande |

| Russland |

| Übriges Europa |

| Nach Technologie | Polymerelektrolytmembran-Brennstoffzelle (PEMFC) |

| Festoxid-Brennstoffzelle (SOFC) | |

| Alkalische Brennstoffzelle (AFC) | |

| Weitere [Phosphorsäure-Brennstoffzelle (PAFC), Schmelzkarbonat-Brennstoffzelle (MCFC), Direktmethanol-Brennstoffzelle (DMFC)] | |

| Nach Kraftstofftyp | Wasserstoff |

| Erdgas/Methan | |

| Ammoniak | |

| Weitere (Methanol, Biogas) | |

| Nach Anwendung | Fahrzeuganwendungen (Personenkraftwagen, Busse & Reisebusse, Lkw, Materialhandhabungsgeräte, Schiene, Seeschiffe) |

| Nicht-Fahrzeuganwendungen (stationäre Energie, portable Energie, Mikro-Kraft-Wärme-Kopplung) | |

| Nach Endverbraucherbranche | Verkehr |

| Versorgungsunternehmen | |

| Gewerbe und Industrie | |

| Sonstige (Verteidigung, Wohngebäude) | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Niederlande | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der europäische Brennstoffzellenmarkt voraussichtlich bis 2031 wachsen?

Der Markt soll von 3,86 Milliarden USD im Jahr 2026 auf 17,25 Milliarden USD bis 2031 bei einer CAGR von 34,91 % expandieren.

Welches Technologiesegment wächst am schnellsten?

Festoxid-Brennstoffzellen führen das Wachstum mit einer CAGR von 47,5 % an, aufgrund hoher kombinierter Wärme-Kraft-Effizienz und Kraftstoffflexibilität.

Warum erregt Ammoniak als Kraftstoff Aufmerksamkeit?

Ammoniak ermöglicht krackerfreie Lagerung und Transport und treibt eine CAGR von 51,1 % an, da Schifffahrtslinien und Inselnetze nach hochdichten, emissionsfreien Kraftstoffen suchen.

Was ist die größte Barriere für eine breitere Akzeptanz von Brennstoffzellen-Lkw?

Hohe platinbasierte Katalysatorkosten halten die Fahrzeugkaufpreise vor Subventionen um 60–80 % über Diesel-Äquivalenten.

Welches Land wird Deutschland beim Wachstum voraussichtlich überholen?

Frankreich soll bis 2031 mit einer CAGR von 40,7 % wachsen, gestützt durch kernkraftbasierten Wasserstoff und umfangreiche Beschaffungen im öffentlichen Nahverkehr.

Stellen neue EU-Chemikalienregeln eine Bedrohung für PEM-Brennstoffzellen dar?

Ja, vorgeschlagene PFAS-Beschränkungen könnten bis 2028 eine Membranneugestaltung erzwingen und Investitionen möglicherweise in Richtung SOFC-Plattformen verlagern.

Seite zuletzt aktualisiert am: