Brennstoffzellen-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

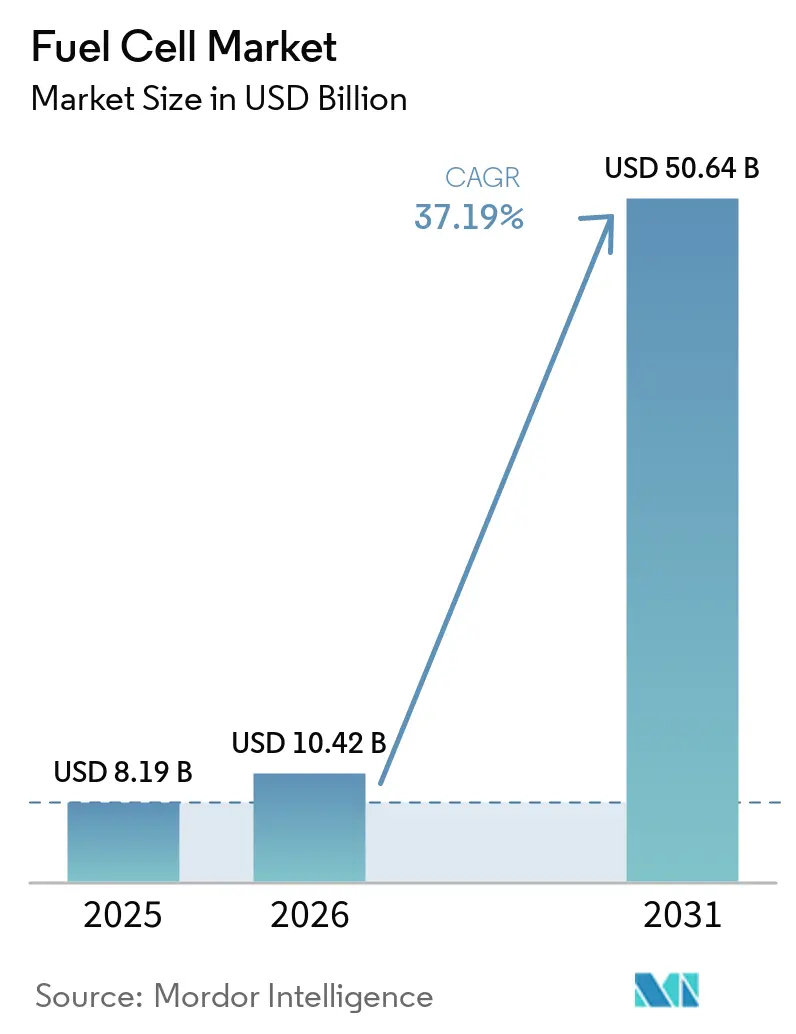

| Marktgröße (2026) | 10.42 Milliarden US-Dollar |

| Marktgröße (2031) | 50.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 37.19% CAGR |

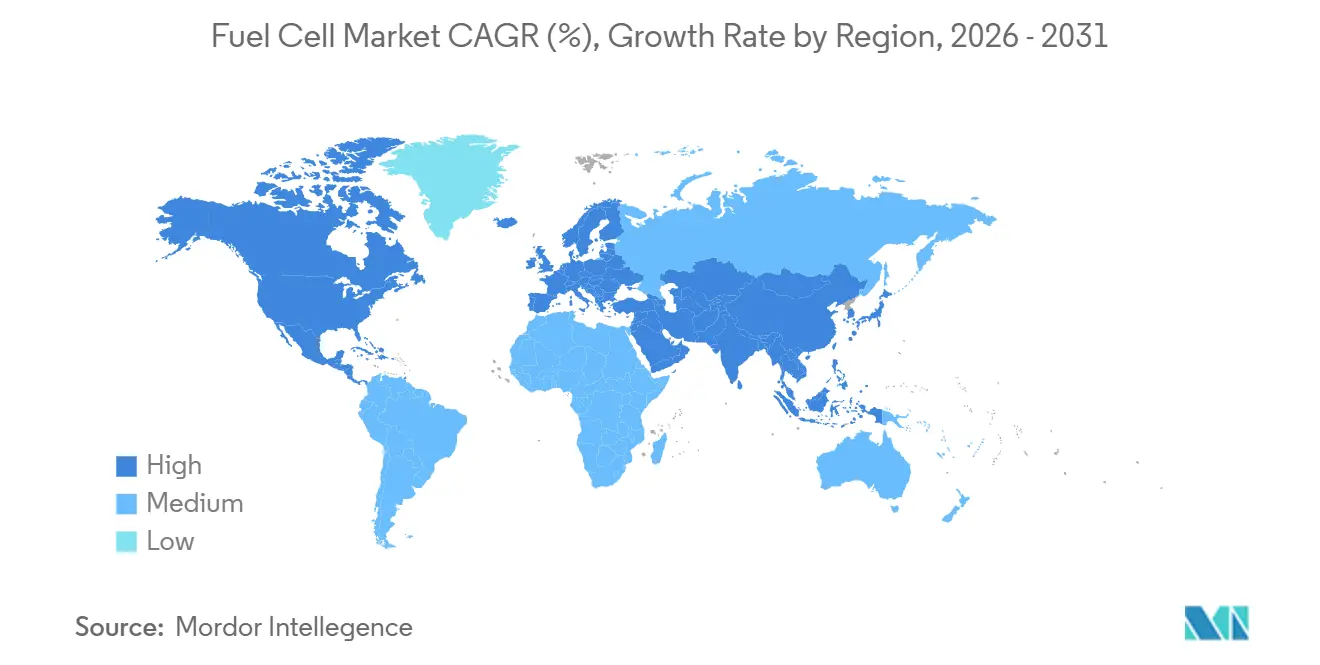

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brennstoffzellen-Marktanalyse von Mordor Intelligence

Die Größe des Brennstoffzellen-Marktes wurde im Jahr 2025 auf 8,19 Milliarden USD geschätzt und soll von 10,42 Milliarden USD im Jahr 2026 auf 50,64 Milliarden USD bis 2031 wachsen, bei einem CAGR von 37,19% während des Prognosezeitraums (2026-2031).

Rasch sinkende Kosten für grünen und blauen Wasserstoff, strenge Nullemissionsvorschriften für den Schwerlastverkehr und der hyperscale Bedarf an Langzeit-Notstromversorgung beschleunigen den Übergang des Brennstoffzellen-Marktes von Pilotinitiativen zur kommerziellen Nutzung. Fahrzeuganwendungen dominieren den Umsatz, doch stationäre Festoxidsysteme skalieren rasch, da Versorgungsunternehmen hocheffiziente, brennstoffflexible Anlagen suchen. Asien-Pazifik bleibt das Umsatzzentrum, während der Nahe Osten und Afrika das größte Wachstumspotenzial versprechen, da gigaskalige Grünwasserstoffprojekte lokale Lieferketten verankern werden. Die Wettbewerbsintensität ist hoch: Die fünf größten Anbieter halten weniger als 35 % der Lieferungen, was chinesischen Stapelanbietern und europäischen SOFC-Spezialisten Raum für Nischenchancen bietet.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie hielten Polymerelektrolytmembran-Plattformen im Jahr 2025 einen Umsatzanteil von 70,1 %, während Festoxidlösungen bis 2031 voraussichtlich mit einer CAGR von 48,1 % wachsen werden.

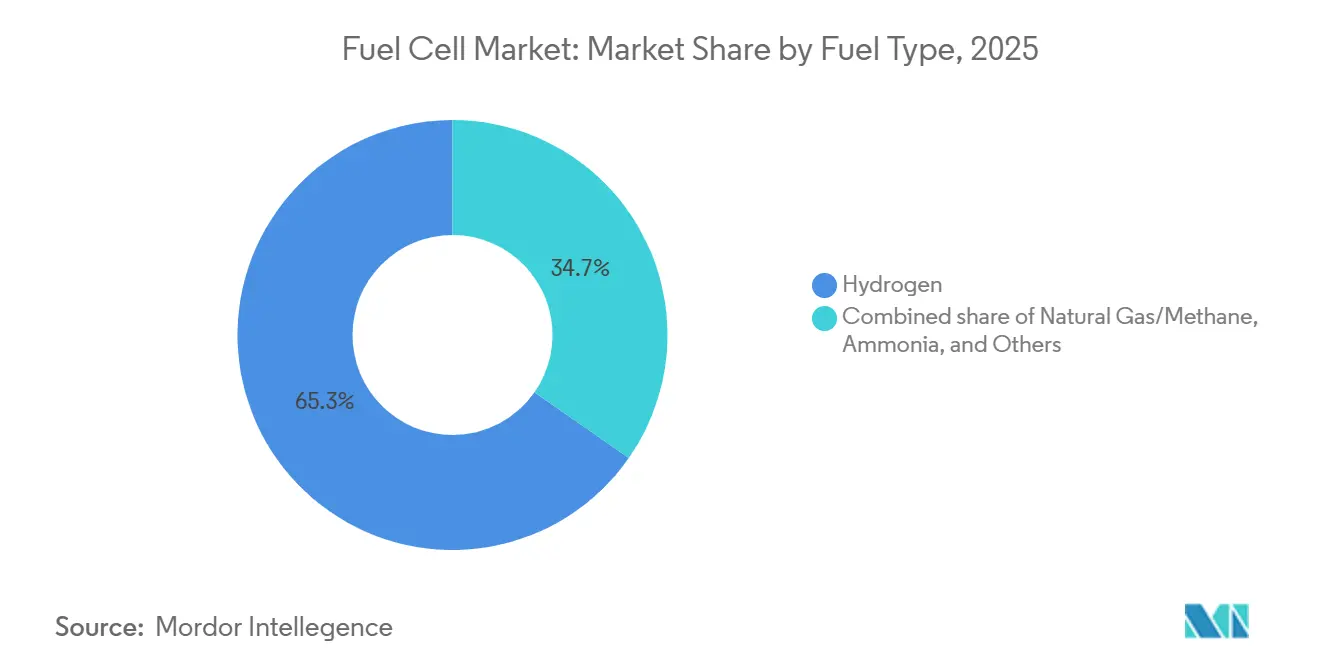

- Nach Kraftstofftyp lieferte Wasserstoff im Jahr 2025 65,3 % der Brennstoffzellen-Marktgröße, während ammoniakbetriebene Einheiten im Prognosezeitraum eine CAGR von 51,8 % verzeichnen dürften.

- Nach Anwendung entfielen im Jahr 2025 81,2 % des Brennstoffzellen-Marktanteils auf Fahrzeugsysteme; für stationäre Versorgungsanlagen wird bis 2031 eine CAGR von 44,3 % prognostiziert.

- Nach Endverbraucher dominierte der Transportsektor im Jahr 2025 mit 63,0 % des Umsatzes; Versorgungsunternehmen werden bis 2031 die höchste CAGR von 44,3 % verzeichnen.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 57,5 %; für den Nahen Osten und Afrika wird bis 2031 die höchste CAGR von 38,7 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Brennstoffzellen-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten der Erzeugung von grünem und blauem Wasserstoff | 8.2% | Global, mit früher Führungsrolle im Nahen Osten, Australien, Chile | Mittelfristig (2–4 Jahre) |

| Verpflichtungen der Automobilhersteller zu FCEVs in Asien-Pazifik | 6.5% | Kernregion Asien-Pazifik (Japan, Südkorea, China), Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatliche Nullemissionsvorschriften im Schwerlastverkehr (Nordamerika und EU) | 7.1% | Nordamerika und EU, mit Kalifornien und Deutschland als frühen Anwendern | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Langzeit-Notstromversorgung in Rechenzentren | 5.8% | Global, konzentriert in Nordamerika, Nordeuropa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsziele in der Schifffahrt beschleunigen die Einführung von Brennstoffzellen | 4.3% | Global, angeführt von Europa (IMO-Konformität), Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Unternehmenseigene Netto-Null-Investitionen in dezentrale Vor-Ort-Stromerzeugung | 3.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten der Erzeugung von grünem und blauem Wasserstoff

Die Investitionsausgaben für Elektrolyseure sanken im Jahr 2025 auf 2.100 USD pro Kilowatt und sollen bis 2030 auf 1.494 USD sinken, wodurch die nivellierten Wasserstoffpreise in sonnenreichen Regionen unter 2 USD pro Kilogramm gedrückt werden. Diese Entwicklung verringert die Paritätslücke gegenüber Diesel und Erdgas und erschließt neue Möglichkeiten für Gabelstapler, Telekommunikationstürme und dezentrale Stromerzeugung. Blauer Wasserstoff zu 1,50–2,50 USD pro Kilogramm bleibt dort rentabel, wo kostengünstiges Gas verfügbar ist, und bietet eine Brücke, bis das Angebot an erneuerbaren Energien skaliert. Staatlich geförderte Projekte wie Saudi-Arabiens NEOM-Komplex mit 600 Tonnen pro Tag reduzieren das Risiko früher gigaskaliger Anlagen und schaffen Exportbenchmarks. Ergänzende Abregelung erneuerbarer Energien (Kalifornien hat im Jahr 2024 2,4 TWh abgeregelt) bietet Zeitfenster mit negativen Strompreisen, die die Wasserstoffkosten weiter senken.[1]California ISO, "Monatlicher Last- und Abregelungsbericht 2025," caiso.com Zusammen stärken diese Trends die Wirtschaftlichkeit des Brennstoffzellen-Marktes in den Bereichen Mobilität und stationäre Anwendungen.

Verpflichtungen der Automobilhersteller zu FCEVs in Asien-Pazifik

Toyota strebt bis 2030 eine jährliche Produktion von 75.000 Brennstoffzelleneinheiten an, und Hyundai baut ein Werk im Wert von 930 Milliarden KRW mit dem Ziel von 30.000 Einheiten pro Jahr bis 2027. Diese Schritte signalisieren langfristiges Vertrauen trotz kurzfristiger Schwäche im Einzelhandel; die südkoreanischen FCEV-Verkäufe sanken im ersten Halbjahr 2025 um 27,2 %. Dritte-Generation-Toyota-Stapel verdoppelten die Haltbarkeit auf 10.000 Stunden und reduzierten den Platingehalt um 30 %, was die Gesamtbetriebskosten für schwere Lkw senkt. Chinesische Provinzanreize von bis zu 300.000 RMB pro Fahrzeug gleichen den nationalen Subventionsauslauf teilweise aus und halten gebundene Bus- und Logistikflotten im Spiel. Insgesamt verankert die zugesagte Produktionskapazität Investitionen in die Lieferkette und treibt den Brennstoffzellen-Markt in Richtung Skalierung.

Staatliche Nullemissionsvorschriften im Schwerlastverkehr

Die US-amerikanische Umweltschutzbehörde schreibt nun vor, dass bis 2032 30 % der Nutzfahrzeuge und 40 % der Kurzstrecken-Tageskabinen emissionsfrei sein müssen, was einen adressierbaren Pool von 150.000 Brennstoffzellen-Lkw jährlich schafft.[2]US-amerikanische Umweltschutzbehörde, "Endgültige Regelung des Clean Trucks Plan 2024," epa.gov Die europäische Verordnung 2024/1610 schreibt eine CO₂-Reduzierung von 45 % für schwere Fahrzeuge bis 2030 und 90 % bis 2040 vor, was Flotten zu Technologien mit kurzen Betankungszeiten und hoher Nutzlasterhaltung drängt. Kaliforniens Gutscheinprogramm zahlt 240.000 USD pro Klasse-8-Brennstoffzellen-Sattelzugmaschine, doch die rasche Überzeichnung unterstreicht die latente Nachfrage. Frühe Akteure wie Nikola sicherten sich im dritten Quartal 2024 Gutscheine im Wert von 58,2 Millionen USD für 72 Lkw. Vorschriften lenken somit öffentliche Mittel in Fahrzeugsubventionen und Infrastruktur und beschleunigen die Marktdurchdringung von Brennstoffzellen in Frachtkorridoren.

Nachfrage nach Langzeit-Notstromversorgung in Rechenzentren

KI-Arbeitslasten treiben die Rack-Dichten auf 50–100 kW, was Hyperscaler Netzengpässen und Dieselabschaltungsregeln aussetzt. Microsoft, Caterpillar und Ballard validierten im Januar 2024 ein 1,5-MW-Wasserstoff-Brennstoffzellensystem, das 48 Stunden Autonomie lieferte.[3]Microsoft, "Wasserstoff-Brennstoffzellen-Pilotprojekt versorgt Rechenzentrum," microsoft.com Goldman Sachs schätzt, dass bis 2030 8–20 GW an zusätzlicher Leistung auf Brennstoffzellen verlagert werden könnten, wenn die Wasserstofflogistik reift. Obwohl PEM-Einheiten noch mit 1.800–2.000 USD pro kW gegenüber Dieselaggregaten mit 450 USD pro kW bewertet werden, treiben Netto-Null-Ziele und städtische Luftqualitätsstandards Pilotprojekte voran. Bloom Energys Erdgas-SOFCs bedienen bereits 60 % der stationären Lieferungen in Nordamerika und bieten Betreibern einen Übergangspfad. Zusammen bilden diese Kräfte die Grundlage für ein schnell wachsendes Rechenzentrumsegment innerhalb des breiteren Brennstoffzellen-Marktes.

Hemmnisanalyse des Brennstoffzellen-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit an Wasserstofftankstellen außerhalb Japans und Südkoreas | -5.4% | Global, am stärksten in Nordamerika (außer Kalifornien), Europa (außer Deutschland), aufstrebendem Asien | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei PGM und Nickel treibt Stapelkosten in die Höhe | -3.8% | Global, mit Angebotskonzentration in Südafrika (Platin), Russland (Palladium, Nickel) | Kurzfristig (≤ 2 Jahre) |

| Leistungsabbau von SOFC in maritimen Hochschwefelumgebungen | -2.1% | Globale Schifffahrtsrouten, insbesondere Asien-Europa und Transpazifik | Langfristig (≥ 4 Jahre) |

| Zertifizierungslücken in US-Bauvorschriften verlangsamen stationäre Installationen | -1.9% | Vereinigte Staaten (außer Kalifornien, New York), Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Wasserstofftankstellen außerhalb Japans und Südkoreas

Japan betreibt 160 Stationen und Südkorea 200, während die Vereinigten Staaten lediglich 60 betreiben, fast alle in Kalifornien, und Europa 250 zählt, davon 40 % in Deutschland. Dieser ungleichmäßige Ausbau beschränkt Personenkraftwagen auf Flotten- und Pilotregionen und hemmt eine breitere Einführung. China verfügt über 500 Stationen, doch die geografische Verteilung konzentriert sich auf Küstenzentren, sodass Binnenprovinzen unterversorgt bleiben. Kapitalkosten von 2–4 Millionen USD pro Standort und hohe Lieferwasserstoffpreise halten private Investoren zurück. Die vorübergehende Schließung von 15 Stationen in Kalifornien während Versorgungsengpässen im Jahr 2024 beschädigte das Verbrauchervertrauen und verdeutlicht die Fragilität in frühen Einführungsphasen.[4]California Fuel Cell Partnership, "Statusaktualisierung der Stationen 2024," cafcp.org

Preisvolatilität bei PGM und Nickel treibt Stapelkosten in die Höhe

Platin schwankte zwischen 2024 und 2025 zwischen 950 und 1.100 USD pro Unze, während Palladium auf 1.800 USD anstieg, bevor es sich unter 1.000 USD einpendelte. PEM-Stapel verwenden 0,3–0,5 g PGM pro kW, sodass eine Preisverschiebung von 50 % die Stapelkosten um 15–20 % erhöht. Nickelschwankungen, die durch indonesische Exportpolitiken verursacht werden, erhöhen das Beschaffungsrisiko zusätzlich. Die Angebotskonzentration erhöht die geopolitische Exposition, insbesondere da Sanktionen russische Palladiumlieferungen bedrohen. Katalysatorrecycling und Designs mit geringerer Beladung bieten Abhilfemaßnahmen, benötigen jedoch mehrere Jahre, um sich in der installierten Basis durchzusetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Brennstoffzellen-Markts

Nach Technologie:

SOFC gewinnt durch EffizienzvorsprungPolymerelektrolytmembran-Designs lieferten im Jahr 2025 70,1 % des Umsatzes aufgrund der Dominanz im Automobilbereich. Festoxidlösungen werden jedoch voraussichtlich bis 2031 eine CAGR von 48,1 % erzielen, doppelt so schnell wie PEM, da Versorgungsunternehmen eine elektrische Effizienz von 60 % und Brennstoffflexibilität schätzen. Bloom Energys Plattform betreibt heute Erdgas und kann auf 100 % Wasserstoff umgestellt werden, was Infrastrukturhürden senkt. Alkalische Systeme halten einen Anteil von 4,2 %, beschränkt auf Luft- und Raumfahrt- sowie U-Boot-Projekte. Phosphorsäure-, Schmelzkarbonat- und Direktmethanolzellen bilden den Rest, stehen jedoch im Wettbewerb mit Gasmotoren und Lithium-Ionen-Speichern. Innovationen wie Ceres Powers Stahlzellen-Architektur, die die Herstellungskosten um 40 % senkt, erweitern die Technologieauswahl im Brennstoffzellen-Markt.

Nach Kraftstofftyp:

Ammoniak gewinnt an Bedeutung für die SchifffahrtWasserstoff deckte im Jahr 2025 65,3 % der Nachfrage ab, gestützt durch bestehende Produktionsinfrastruktur und breite Stapelkompatibilität. Aus Erdgas gewonnener Wasserstoff unterstützt 26,9 % der Installationen, hauptsächlich in nordamerikanischen stationären SOFC-Anlagen, wo die Pipelineverfügbarkeit die Lieferkosten senkt. Ammoniak, mit einem Basisanteil von 8 %, ist für eine CAGR von 51,8 % positioniert, da Schifffahrtsbetreiber auf emissionsfreie Bunker umsteigen. NYK Line und Samsung Heavy Industries erwarten bis 2028 den Einsatz ammoniakbetriebener SOFC-Schiffe unter Nutzung eines globalen Ammoniak-Handelsnetzwerks. Methanol und Biogas nehmen Nischenrollen ein; beide müssen Effizienz- und Verunreinigungsherausforderungen überwinden, bevor sie im breiteren Brennstoffzellen-Markt skalieren können.

Nach Anwendung:

Gabelstapler verankern die Dominanz im FahrzeugbereichFahrzeugsysteme repräsentierten im Jahr 2025 81,2 % des Brennstoffzellen-Marktes und sollen bis 2031 eine CAGR von 37,9 % verzeichnen. Plug Power hat 70.000 Wasserstoff-Gabelstapler für Amazon und Walmart eingesetzt und nutzt die dreiminütige Betankung, um Batteriewechsel zu übertreffen. Personenkraftwagen liefern nun weniger als 5 % der Volumina, da OEMs ihren Fokus auf Busse, Lkw und spezialisierte Schienenfahrzeuge verlagern. Kalifornien und Deutschland betreiben jeweils wachsende Busflotten, doch die Gesamtbetriebskosten benötigen noch Subventionen, um mit Diesel mithalten zu können. Alstoms 27 Wasserstoffzüge in Niedersachsen veranschaulichen den Einsatz dort, wo Oberleitungskosten prohibitiv sind. Schiene und Schifffahrt bleiben heute bescheiden, doch regulatorische Rückenwinde deuten auf eine zunehmende Einbeziehung in den breiteren Brennstoffzellen-Markt hin.

Stationäre, tragbare und Mikro-KWK-Lösungen deckten im Jahr 2025 18,8 % des Umsatzes ab und werden mit einer CAGR von 32,4 % wachsen. Japan hat 400.000 Ene-Farm-Wohneinheiten installiert, doch die Einführung anderswo ist durch Vorabpreise von nahezu 15.000 USD pro Haushalt begrenzt. Notstromversorgung für Rechenzentren ist die am schnellsten wachsende stationäre Nische, wobei Bloom Energys Erdgassystem 60 % der nordamerikanischen Lieferungen erfasst. Telekommunikationstürme und abgelegene Mikronetze tragen ebenfalls bei, obwohl tragbare Militärsysteme einen kleinen Anteil ausmachen. Insgesamt werden nicht-fahrzeuggebundene Gewinne dazu beitragen, den Brennstoffzellen-Markt im Prognosehorizont zu diversifizieren.

Nach Endverbraucher:

Versorgungsunternehmen wachsen am schnellstenDer Transportsektor dominierte im Jahr 2025 mit 63,0 % des Umsatzes, einschließlich Gabelstapler, Busse, Lkw, Züge und Schiffe. Versorgungsunternehmen werden jedoch eine CAGR von 44,3 % genießen, da Netzbetreiber Brennstoffzellen für 100–1.000-Stunden-Speicher einsetzen, der intermittierende erneuerbare Energien ergänzt. FuelCell Energys 40-MW-Projekt in Connecticut demonstriert die kommerzielle Rentabilität mit Erdgas-SOFCs. Gewerbe- und Industriekunden repräsentieren einen Anteil von 28,7 %, verankert durch Rechenzentren und KWK-Installationen. Verteidigungs- und Wohnnutzer tragen 8,3 % bei: Japans Ene-Farm-Einheiten veranschaulichen reife Mikro-KWK, während US-Programme auf eine Investitionssteuergutschrift von 30 % setzen, um die Wohnnutzung zu fördern. Diese Trends diversifizieren die Nachfrage im Brennstoffzellen-Markt.

Geografische Analyse

APAC-Brennstoffzellen-Markt

Asien-Pazifik sicherte sich 2025 einen Umsatzanteil von 57,5 % und wird bis 2031 voraussichtlich mit einer CAGR von 36,8 % wachsen. Japans 160 Wasserstofftankstellen und 400.000 Wohneinheiten treiben die Akzeptanz voran, während Südkoreas KRW-500-Milliarden-Wasserstoff-Roadmap inländische Lieferanten unterstützt. Chinas Netz mit 500 Stationen und provinzielle Subventionen halten Bus- und Logistikflotten aufrecht, trotz schwächerer Einzelhandelsnachfrage. Indien und Südostasien hinken bei der Infrastruktur hinterher, doch Australiens erneuerbarer Energieüberschuss positioniert es als künftigen Exportknotenpunkt. Divergierende OEM-Strategien – Toyota expandiert, während Honda zurückschraubt – verdeutlichen das ungleiche Marktvertrauen, stärken jedoch insgesamt die regionale Führungsposition im Brennstoffzellen-Markt.

Nordamerika-Brennstoffzellen-Markt

Nordamerika erzielte 2025 einen Umsatzanteil von 22,3 % und wird voraussichtlich mit einer CAGR von 34,2 % wachsen. Kalifornien bildet das Infrastrukturzentrum mit 60 Stationen und Fahrzeugzuschüssen in Höhe von 240.000 USD, ergänzt durch den bundesweiten Wasserstoffproduktionskredit von 3 USD pro Kilogramm. Plug Powers Gabelstapler-Ökosystem dominiert die Materialhandhabung, während Nikola auf den Fernfrachttransport abzielt. Kanadas 40-%-Investitionskredit nutzt Wasserkraftressourcen für grünen Wasserstoff, doch außerhalb von Vancouver und Toronto bleibt das Stationsnetz dünn. Mexikos frühe Initiativen konzentrieren sich auf grenzüberschreitende Lkw-Korridore. Politische Kontinuität und sinkende Elektrolyseurkosten werden die Entwicklung der Region prägen.

EMEA- und Südamerika-Brennstoffzellen-Markt

Europa hielt 2025 einen Marktanteil von 15,8 %. Deutschlands 100 Stationen und die IPCEI-Hy2Tech-Förderung untermauern die Führungsposition, während die Verordnung 2024/1610 die Lkw-Akzeptanz beschleunigt. Die nordischen Länder nutzen erneuerbare Energieüberschüsse für exportorientierten grünen Wasserstoff. Alstoms Züge in Niedersachsen und der Lombardei validieren den Schienenantrieb. Das Vereinigte Königreich und Frankreich hinken bei der Ausbaudichte hinterher, was fragmentierte Strategien widerspiegelt. Der Nahe Osten und Afrika, mit einem Anteil von 4,4 %, werden mit einer CAGR von 38,7 % am schnellsten wachsen, angetrieben durch die NEOM-Komplexe im Wert von 8,4 Milliarden USD und die Masdar-ADNOC-Komplexe im Wert von 1 Milliarde USD, die eine Inbetriebnahme in den Jahren 2026–2027 anstreben. Südamerika, mit einem Anteil von 2,5 %, befindet sich noch in einer frühen Phase, wobei Chile und Brasilien sich eher als Exportlieferanten denn als Inlandsverbraucher positionieren.

Wettbewerbslandschaft

Der Brennstoffzellen-Markt bleibt fragmentiert, wobei die fünf größten Anbieter – Ballard, Plug Power, Bloom Energy, Toyota und Hyundai – im Jahr 2025 weniger als 35 % des Umsatzes auf sich vereinen. Plug Power führt bei nordamerikanischen Gabelstaplern, Bloom Energy kontrolliert 60 % der stationären SOFC-Lieferungen, und Automobilstapel konzentrieren sich auf Toyota und Hyundai. Strategische Maßnahmen konzentrieren sich auf vertikale Integration und regionale Fertigung: Ballard kooperierte mit Linamar für die kanadische Stapelproduktion, Plug Power und Olin gründeten ein US-amerikanisches Elektrolyseur-Gemeinschaftsunternehmen, und Bloom Energy verbündete sich mit SK ecoplant zur Lokalisierung der koreanischen Produktion. Diese Kooperationen sichern die Versorgungskontinuität und die Berechtigung für Steuergutschriften.

Technologische Disruptoren zielen auf Kosten- und Leistungslücken ab. Ceres Powers metallgestützte SOFC senkt die Herstellungskosten um 40 %, PowerCell Swedens S3-Stapel erreicht eine Leistungsdichte von 4,4 kW pro Liter, und AFC Energys alkalisches Design reduziert die PGM-Abhängigkeit um 60 %. Patentanmeldungen betonen die Reduzierung der Katalysatorbeladung, Fortschritte bei Bipolarplatten und Ammoniakspaltung. Die Marktkonzentration wird voraussichtlich steigen, da kapitalintensive Skalierung diversifizierte Konzerne begünstigt, doch spezialisierte Nischen – Schifffahrt, Luft- und Raumfahrt sowie tragbare Anwendungen – werden weiterhin agile Neueinsteiger unterstützen.

Die kurzfristige Pipeline umfasst Hyundais Werk im Wert von 930 Milliarden KRW für 30.000 Einheiten jährlich bis 2027, Toyotas Dritte-Generation-Stapel mit 20 % Effizienzgewinnen und Kanadas Wasserstoffproduktionsgutschrift von 40 %. Diese Initiativen unterstreichen einen Innovationszyklus, der Kosten komprimiert und adressierbare Segmente im Brennstoffzellen-Markt erweitert.

Führende Unternehmen der Brennstoffzellenbranche

Ballard Power Systems Inc.

Plug Power Inc.

FuelCell Energy Inc.

Bloom Energy Corporation

Doosan Fuel Cell Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Brennstoffzellen-Markt

- Ballard Power Systems Inc.

- Plug Power Inc.

- FuelCell Energy Inc.

- Bloom Energy Corporation

- Doosan Fuel Cell Co., Ltd.

- Cummins Inc. (Hydrogenics)

- Toshiba Energy Systems & Solutions Corp.

- Panasonic Corporation

- Horizon Fuel Cell Technologies Pte. Ltd.

- Intelligent Energy Ltd.

- Nuvera Fuel Cells, LLC

- SFC Energy AG

- Mitsubishi Power Ltd.

- Hyundai Mobis Co., Ltd.

- Toyota Motor Corporation

- Nikola Corporation

- Ceres Power Holdings plc

- Ballard Motive Solutions Ltd.

- PowerCell Sweden AB

- AFC Energy plc

- Advent Technologies Holdings Inc.

- Gencell Ltd.

- Proton Motor Power Systems plc

Aktuelle Branchenentwicklungen im Brennstoffzellen-Markt

- Mai 2026: Forscher am Institut für Wissenschaft Tokio haben eine Methode des maschinellen Lernens entwickelt, um die Entdeckung fortschrittlicher Brennstoffzellenkatalysatoren zu beschleunigen.

- August 2025: Beim 13. Weltkongress der Ökonometrischen Gesellschaft (ESWC 2025) im COEX in Seoul präsentierte die Hyundai Motor Company ihre umfassende Wasserstoffvision zusammen mit der Vorstellung ihres neuesten NEXO Brennstoffzellen-Elektrofahrzeugs (FCEV).

- Juni 2025: Honda startete die Produktion des 2025 CR-V e:FCEV in seinem spezialisierten Performance Manufacturing Center (PMC) in Marysville, Ohio. Dies markiert den Debüt des ersten Plug-in-Wasserstoff-Brennstoffzellenfahrzeugs Amerikas.

- April 2025: Honda präsentierte auf der H2 & Fuel Cell Expo 2025 in Tokio sein Brennstoffzellenmodul der nächsten Generation. Dieses Modul verfügt über eine Ausgangsleistung von 150 kW, ist doppelt so langlebig, hat eine dreifach höhere volumetrische Leistungsdichte (was eine kompaktere Bauweise ermöglicht) und wird zu halbem Preis im Vergleich zu seinem Vorgänger hergestellt.

Brennstoffzellen-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Brennstoffzellenmarkt die Umsätze aus neu hergestellten elektrochemischen Geräten, die Wasserstoff, Ammoniak, Methanol oder reformiertes Erdgas direkt in Strom umwandeln – für stationäre, fahrzeuggebundene und portable Stromanwendungen – und dabei ausschließlich Wärme und Wasser abgeben. Systeme unter 1 kW, die in Verbrauchergeräten eingesetzt werden, sowie Nachrüstsätze für den Aftermarket sind ausgeschlossen.

Ausschluss aus dem Untersuchungsumfang: Elektrolyseure, reine Reformer-Skids und batteriebasierte Reichweitenverlängerer fallen nicht in den Rahmen dieser Studie.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Technologie

- Polymerelektrolytmembran-Brennstoffzelle (PEMFC)

- Festoxid-Brennstoffzelle (SOFC)

- Alkalische Brennstoffzelle (AFC)

- Sonstige [Phosphorsäure-Brennstoffzelle (PAFC), Schmelzkarbonat-Brennstoffzelle (MCFC), Direktmethanol-Brennstoffzelle (DMFC)]

- Nach Kraftstofftyp

- Wasserstoff

- Erdgas/Methan

- Ammoniak

- Sonstige (Methanol, Biogas)

- Nach Anwendung

- Fahrzeuggebunden (Personenkraftwagen, Busse und Reisebusse, Lkw, Materialhandhabungsgeräte, Schiene, Schiffe)

- Nicht-Fahrzeuggebunden (Stationäre Stromversorgung, Tragbare Stromversorgung, Mikro-Kraft-Wärme-Kopplung)

- Nach Endverbraucherbranche

- Transport

- Versorgungsunternehmen

- Gewerbe und Industrie

- Sonstige (Verteidigung, Wohnbereich)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir haben Sekundärerkenntnisse durch Interviews und strukturierte Befragungen mit Stack-Herstellern, Membranlieferanten, Mobilitätsintegratoren, Entwicklern von Betankungsstationen, Flottenoperatoren und staatlichen Programmmanagern in der Region Asien-Pazifik, Nordamerika und Europa validiert. Diese Gespräche lieferten Klarheit über durchschnittliche Verkaufspreise, Kapazitätsauslastung, Subventionsweitergaberaten und reale Ersatzzyklen, die aus Desk-Research-Quellen nicht zu entnehmen waren.

Desk Research

Unsere Analysten stützten sich zunächst auf mehrjährige Datensätze aus erstklassigen öffentlichen Quellen wie dem Hydrogen & Fuel Cell Office des US Department of Energy, den Hydrogen Tracking Reports der International Energy Agency, Eurostat-Handelscodes für HS-klassifizierte Brennstoffzellen-Stacks, der New Energy and Industrial Technology Development Organization (NEDO) Japans sowie durch Questel erschlossenen Patenten. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen, Branchenverbandsbriefings (Hydrogen Council, Fuel Cell & Hydrogen Energy Association) und staatliche Subventionsregister vervollständigten das Gesamtbild. Ausgewählte kostenpflichtige Datenfeeds – D&B Hoovers für OEM-Finanzdaten und Dow Jones Factiva für Deal-Flow – lieferten zeitnahe Umsatzsignale. Diese Auflistung ist exemplarisch; zahlreiche weitere Quellen flossen in die Evidenzbasis ein.

Marktgröße & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, der die Nachfrage aus der Anzahl von Wasserstofffahrzeugen im Bestand, stationären MW-Zubaukapazitäten und Versandmengen portabler Geräte rekonstruiert, die anschließend anhand regionsspezifischer ASP-Kurven bewertet werden. Lieferanten-Rollups und stichprobenartige Kanalprüfungen liefern Bottom-up-Plausibilitätschecks und schließen Lücken, die durch nicht offengelegte private Umsätze entstehen. Fünf Schlüsselvariablen – FCEV-Bestand, jährlich installierte MW, globaler Platinindex, Anzahl der Betankungsstationen und angekündigte politische Anreize – steuern die Szenarioeingaben. Die Ergebnisse werden bis 2030 mittels multivariater Regression, kombiniert mit ARIMA, projiziert, um sowohl politische Schocks als auch Preislerneffekte abzubilden. Regionale Datenlücken werden durch Proxys aus benachbarten Märkten überbrückt, die anschließend durch Expertenrückmeldungen einem Stresstest unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft Anomaliescans und Varianzprüfungen, bevor ein leitender Prüfer die Freigabe erteilt. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden durch wesentliche Ereignisse wie größere Subventionsrevisionen oder Preisneuausrichtungen bei Stacks ausgelöst. Unmittelbar vor der Kundenlieferung erfolgt eine abschließende Desk-Research-Prüfung.

Wie die Brennstoffzellen-Marktgröße von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den Untersuchungsumfang ausweiten oder einschränken, Währungen unterschiedlich umrechnen oder in unregelmäßigen Abständen aktualisieren.

Wesentliche Ursachen für Abweichungen sind hier unter anderem, ob portable Ladegeräte mitgezählt werden, wie preisliche Lernkurvenrückgänge modelliert werden und ob Elektrolyseurumsätze einbezogen werden. Unsere disziplinierte Umfangsabgrenzung, die jährliche Aktualisierung und die doppelte Preisüberprüfung sichern die Verlässlichkeit von Mordors Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| USD 8,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,0 Mrd. (2025) | Global Consultancy A | Bündelt Elektrolyseurumsätze und verwendet Listenpreise, was die Gesamtwerte aufbläht |

| USD 5,66 Mrd. (2025) | Industry Analytics B | Berücksichtigt nur Stack-Hardware; begrenzte geografische Abdeckung; konstante USD von 2023 |

| USD 12,75 Mrd. (2024) | Trade Journal C | Älteres Basisjahr und Annahme eines einheitlichen ASP-Rückgangs ohne regionale Gewichtung |

Kurz gesagt: Unser Modell verbindet einen transparenten Untersuchungsumfang, reale Transaktionspreise und zeitnahe Aktualisierungen und bietet Entscheidungsträgern eine Basislinie, die auf konkrete Variablen zurückgeführt und mit Zuversicht repliziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Brennstoffzellen-Markt bis 2031 erreichen?

Die Größe des Brennstoffzellen-Marktes wurde im Jahr 2025 auf 8,19 Milliarden USD geschätzt und soll von 10,42 Milliarden USD im Jahr 2026 auf 50,64 Milliarden USD bis 2031 wachsen, bei einem CAGR von 37,19% während des Prognosezeitraums (2026-2031).

Welches Segment wird innerhalb der Brennstoffzellenanwendungen am schnellsten wachsen?

Versorgungsunternehmen werden voraussichtlich mit einer CAGR von 44,3 % wachsen, da Betreiber mehrtägige Speicherlösungen suchen.

Wie schnell wird die Festoxid-Brennstoffzellentechnologie wachsen?

Festoxid-Plattformen werden bis 2031 voraussichtlich eine CAGR von 48,1 % verzeichnen.

Welche Region führt derzeit beim Umsatzbeitrag?

Asien-Pazifik erzielte im Jahr 2025 57,5 % des globalen Umsatzes.

Welche politischen Maßnahmen unterstützen die Einführung in Nordamerika?

Das US-amerikanische Inflation Reduction Act gewährt eine Produktionsgutschrift von 3 USD pro Kilogramm für grünen Wasserstoff und großzügige Investitionssteuergutschriften für Brennstoffzellenprojekte.

Seite zuletzt aktualisiert am: