Marktgröße und Marktanteil von Festoxid-Brennstoffzellen (SOFC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

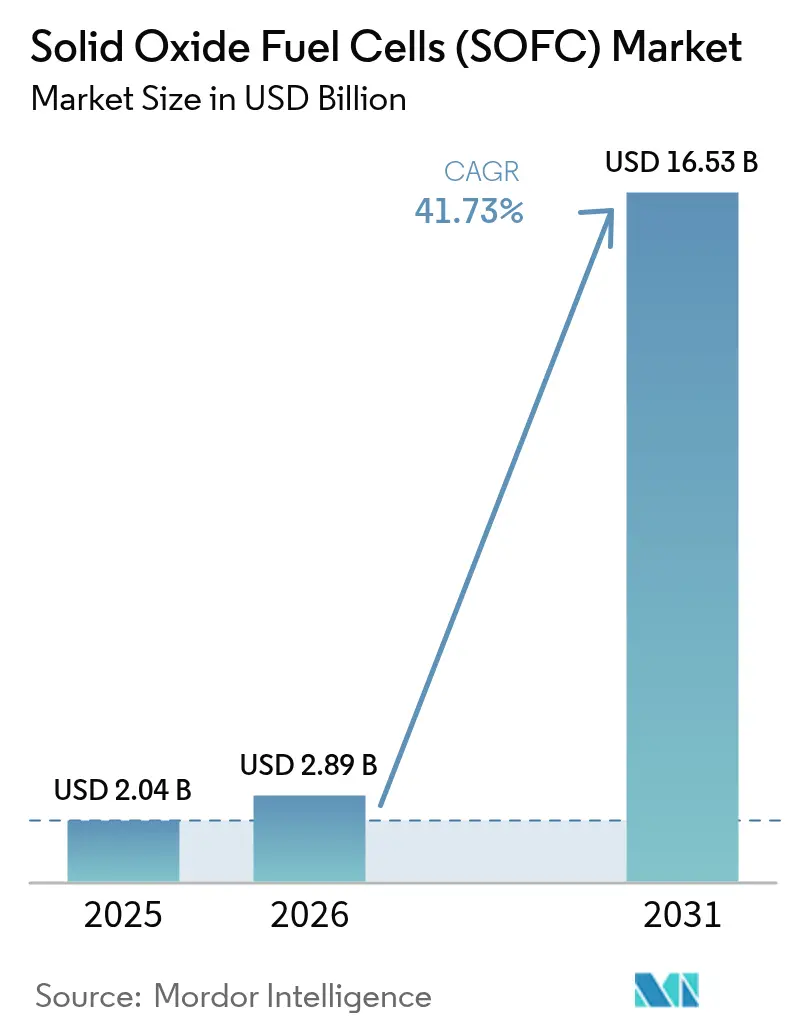

| Marktgröße (2026) | 2.89 Milliarden US-Dollar |

| Marktgröße (2031) | 16.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.73% CAGR |

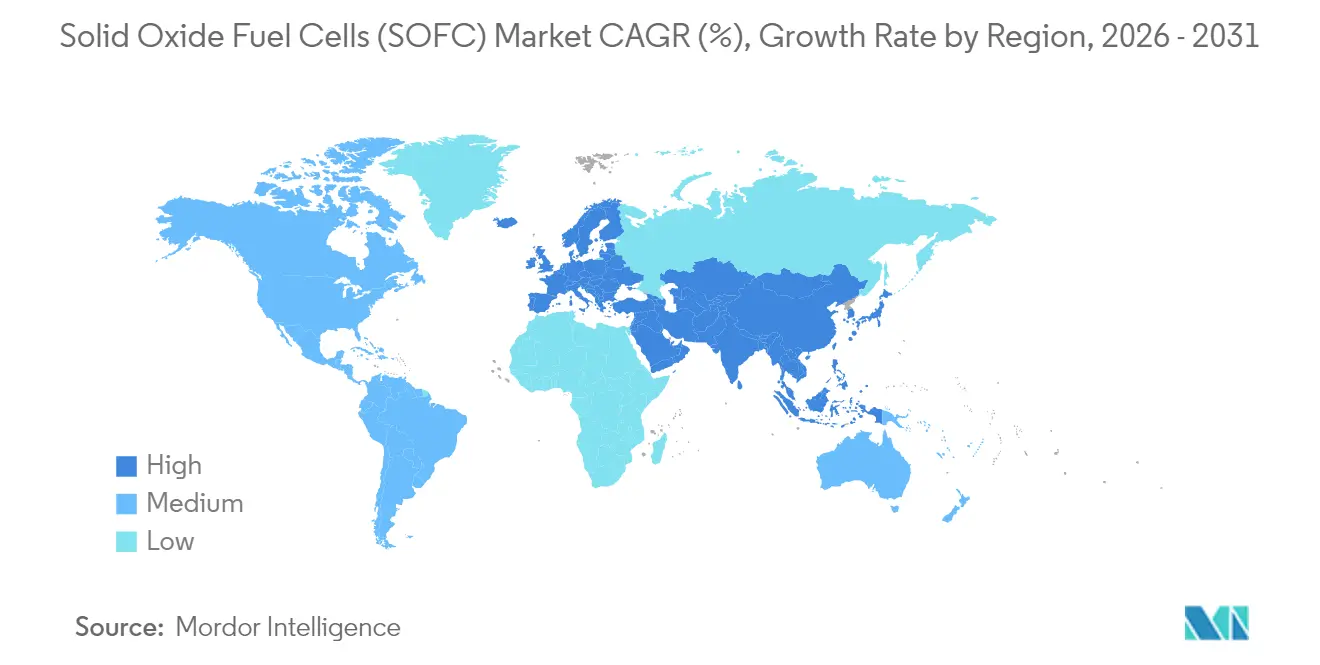

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Festoxid-Brennstoffzellen (SOFC) Marktanalyse von Mordor Intelligence

Der Festoxid-Brennstoffzellen (SOFC) Markt wurde im Jahr 2025 auf USD 2,04 Milliarden bewertet und wird voraussichtlich von USD 2,89 Milliarden im Jahr 2026 auf USD 16,53 Milliarden bis 2031 wachsen, bei einer CAGR von 41,73% während des Prognosezeitraums (2026-2031).

Steigende Steueranreize in den Vereinigten Staaten, Japans langjährige Ene-Farm-Rückerstattungen und die Nachfrage von Unternehmen nach belastbarer Eigenstromerzeugung stärken eine Technologie-Roadmap, die auf niedrigere Kosten für Keramikstapel und längere Lebensdauern abzielt. Nordamerikanische Rechenzentrumsbetreiber ersetzen weiterhin Diesel-Notstromaggregate durch hocheffiziente SOFC-Mikronetze, während asiatische politische Entscheidungsträger Pilot-Projekte für Wohn- und Versorgungsanwendungen finanzieren, um die Einführung von Inlandswasserstoff zu beschleunigen. Modularität, Kraftstoffflexibilität und Kompatibilität mit der Wärmeintegration zur Kohlenstoffabscheidung entwickeln sich zu entscheidenden Differenzierungsmerkmalen, während Lieferanten gleichzeitig versuchen, die Stapelmontage zu automatisieren und Scandium-freie Elektrolyte zu qualifizieren.[1]U.S. Department of Energy, "Hydrogen and Fuel Cell Technologies Office", energy.gov

Wichtigste Erkenntnisse des Berichts

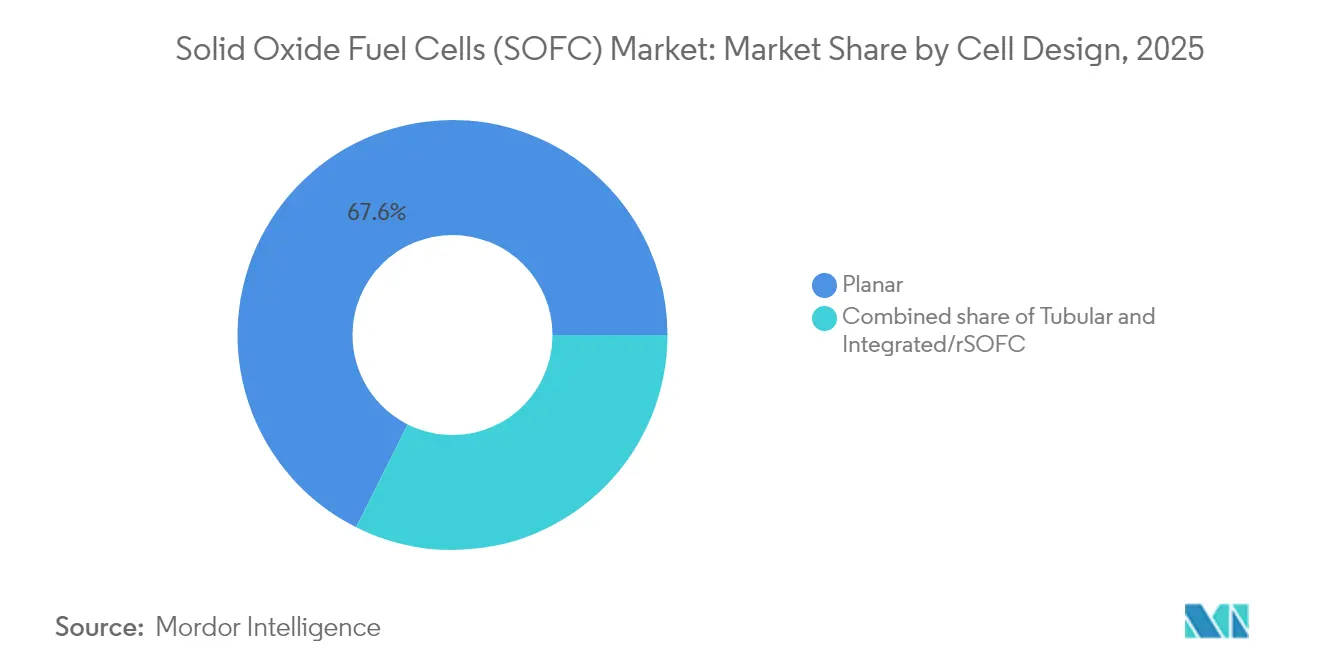

- Nach Zelldesign hielten planare Architekturen im Jahr 2025 einen Marktanteil von 67,60% am Festoxid-Brennstoffzellen-Markt, während integrierte und reversible Stapel bis 2031 voraussichtlich mit einer CAGR von 48,30% wachsen werden.

- Nach Anwendung erzielte die stationäre Stromversorgung im Jahr 2025 74,15% des Umsatzes; tragbare und Mikro-Stromversorgung wächst bis 2031 mit einer CAGR von 47,60%.

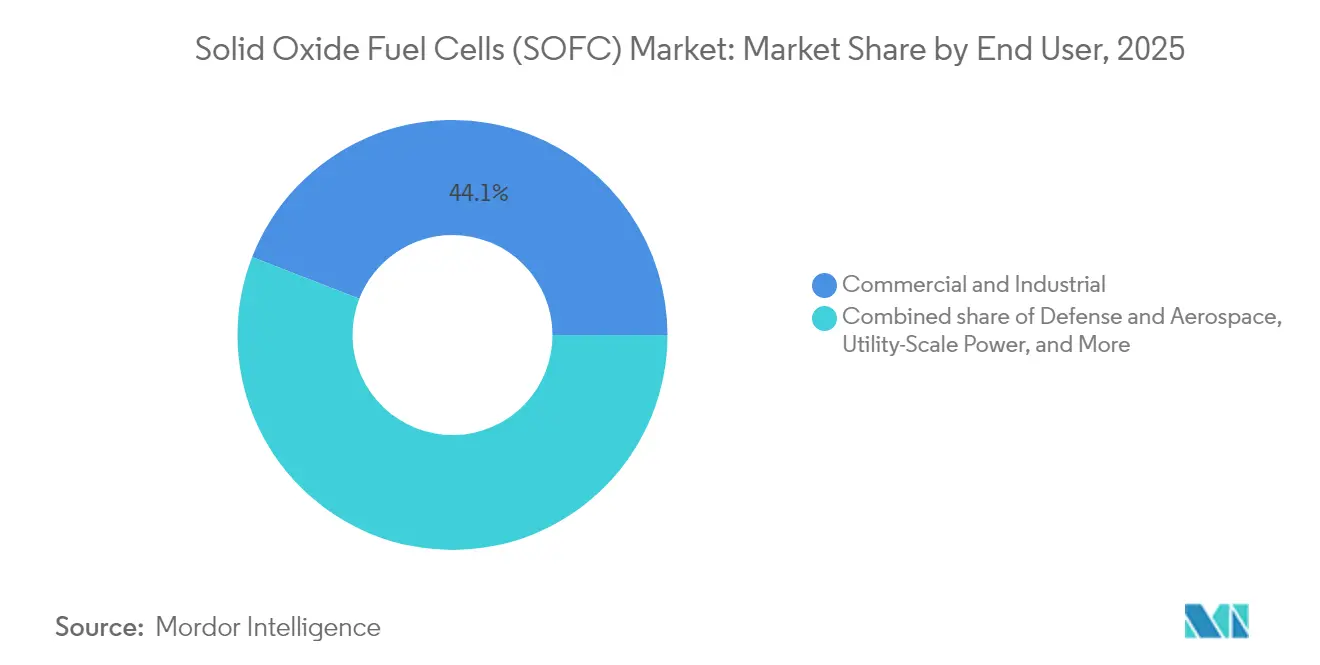

- Nach Endnutzer generierten Gewerbe- und Industrieanlagen im Jahr 2025 44,10% der Nachfrage, doch die Beschaffung durch Verteidigung und Luft- und Raumfahrt expandiert bis 2031 mit einer CAGR von 46,20%.

- Nach Geografie erzielte Nordamerika im Jahr 2025 74,65% des Umsatzes, während Asien-Pazifik auf dem Weg zu einer CAGR von 48,90% ist - dem schnellsten regionalen Tempo bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Festoxid-Brennstoffzellen (SOFC) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und Netto-Null-Mandate | +8.2% | Nordamerika, Europa, Japan | Mittelfristig (2-4 Jahre) |

| Anforderungen an Belastbarkeit von Rechenzentren und Mikronetzen | +7.5% | Nordamerika, APAC-Kernregion | Kurzfristig (≤ 2 Jahre) |

| Ausbau der grünen Wasserstoffinfrastruktur | +6.8% | Global, frühe Gewinne in der EU, Kalifornien, Japan | Langfristig (≥ 4 Jahre) |

| Kohlenstoffabscheidungs-taugliche Industrieöfen | +5.1% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstellung auf maritime Hilfsstromanlagen | +4.3% | Globale Schifffahrtsrouten, Asien-Pazifik-Werften | Mittelfristig (2-4 Jahre) |

| Aufkommen reversibler SOFC | +5.6% | Europa, Kalifornien, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und Netto-Null-Mandate beschleunigen den Einsatz stationärer SOFC

Bundesinvestitionsgutschriften von bis zu 30% und Wasserstoffproduktionsgutschriften von USD 3 pro Kilogramm verkürzen die Amortisationszeiten und veranlassen gewerbliche Gebäude zur Einführung von SOFC-Kraft-Wärme-Kopplung. Deutschlands EUR 9 Milliarden schwere Wasserstoff-Roadmap und Japans Subventionsverlängerung bis 2025 finanzieren Großbestellungen und stimulieren Massenproduktionslinien, die die Kosten für Keramikstapel auf das Ziel von USD 1.000 pro Kilowatt drücken.[2]U.S. Internal Revenue Service, "Energy Investment and Hydrogen Production Credits", irs.gov

Nachfrage von Rechenzentren und Mikronetzen nach belastbarer, hocheffizienter Stromversorgung

Hyperscale-Betreiber benötigen eine Verfügbarkeit von 99,999% und sehen SOFC-Mikronetze als Weg zur Dekarbonisierung der Notstromversorgung und zur Reduzierung der Dieselabhängigkeit. Die 200-Kilowatt-Installation des Georgia Institute of Technology demonstriert den netzparallelen Betrieb mit 60% elektrischer Effizienz, während Bloom Energy berichtet, dass Rechenzentrums-Verkäufe bereits 38% des Umsatzes ausmachen und durchschnittliche Bestellgrößen sich in Richtung 1 Megawatt entwickeln.[3]Georgia Institute of Technology, "SOFC Microgrid Installation", gatech.edu

Ausbau der grünen Wasserstoffinfrastruktur nutzt die Kraftstoffflexibilität von SOFC

Sieben regionale Wasserstoff-Hubs in den USA und Europas Mandat für 42,5% erneuerbaren Wasserstoff verstärken Pipeline-Beimischungspiloten, die mit der Fähigkeit des SOFC zur Nutzung von 5-100% Wasserstoff übereinstimmen. Das Hydrogen Shot-Programm des DOE strebt bis 2030 Produktionskosten von USD 1 pro Kilogramm an - ein Schwellenwert, bei dem wasserstoffbetriebene Stapel in Spitzenlastzeiten mit Gasturbinen konkurrieren könnten.

Kohlenstoffabscheidungs-taugliche Industrieöfen nehmen SOFC-Abwärmerückgewinnung an

Hochwertige SOFC-Abgase bei 600-800 °C können Lösungsmittel in Aminabscheidungsanlagen regenerieren, wodurch die Levelized Cost of CO₂-Abscheidung unter USD 50 pro Tonne sinkt. Pilotprojekte in der Stahl- und Petrochemieindustrie verzeichnen kombinierte Wirkungsgrade von über 85%, doch die Kapitalkosten liegen noch 40% höher als bei herkömmlichen Turbinen, was Skalierungspotenzial signalisiert, sobald die CO₂-Bepreisung zunimmt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Keramikstapelkosten und Investitionshürden | −5.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Haltbarkeitsabbau bei 600-800 °C | −3.8% | Global, Standorte mit hohem Lastzyklus | Mittelfristig (2-4 Jahre) |

| Preisvolatile Scandia-stabilisierte Zirkonerde | −2.9% | Global, Versorgung aus China und Russland | Mittelfristig (2-4 Jahre) |

| Genehmigungsunsicherheit für H₂-NG-Gemische | −2.1% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Keramikstapelkosten und Investitionshürden

Die Keramikfertigung macht nach wie vor fast 60% der Systemkosten aus, was die Installationspreise bei USD 4.000-6.000 pro Kilowatt hält. Die Roadmaps des DOE zielen bis 2030 auf eine Kostensenkung von 75% durch Automatisierung und alternative Elektrolyte ab, doch die heutigen Anbieter bleiben volumenbeschränkt mit Bruttomargen unter 30%.

Haltbarkeit/Abbau im Betriebstemperaturbereich von 600-800 °C

Die Stapellebensdauer muss sich verdoppeln, um die Zielwerte von 40.000 Betriebsstunden zu erreichen. Chrommigration, Nickelgrobkörnung und Elektrodenablösung verursachen einen Leistungsverlust von 0,2-1,0% pro 1.000 Betriebsstunden, was Anbieter zwingt, in Barrierebeschichtungen, Gadolinium-dotierte Ceriumoxid-Schichten und Predictive-Maintenance-Analysen zu investieren.[4]Journal of Power Sources, "SOFC Kathodenzerstörungsstudien", sciencedirect.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zelldesign: Planare Dominanz steht vor Disruption durch reversible SOFC

Planare Stapel lieferten im Jahr 2025 67,60% des Marktanteils am Festoxid-Brennstoffzellen-Markt, dank ihrer hohen Leistungsdichte und Kompatibilität mit Siebdrucklinien. Tubuläre Zellen bleiben aufgrund ihrer Thermowechselbeständigkeit geschätzt, halten jedoch etwa 20% des Umsatzes. Integrierte reversible Designs werden voraussichtlich mit einer CAGR von 48,30% aufgrund der Nachfrage nach saisonaler Speicherung wachsen. FuelCells Energys 3-Kilowatt-Prototyp erreichte eine Elektrolyseeffizienz von 85% und bestätigte die technische Reife für Multi-Megawatt-Piloten, während Sunfire EUR 215 Millionen sicherte, um bis 2027 10-Megawatt-Module zu skalieren.

Hersteller arbeiten daran, spröde Glasdichtungen in planaren Stapeln zu eliminieren, die Lebensdauer über 60.000 Stunden zu verlängern und den automatisierten Durchsatz zu steigern. Tubuläre Plattformen vermeiden Dichtungsversagen, handeln jedoch mit geringerer Leistungsdichte und erhöhter Bearbeitungskomplexität. Ceres Powers stahlgestützte Zelle fügt Druckdichtungen hinzu, die thermische Zyklusspannungen reduzieren und die Materialkosten um 30% senken. Während sich die Anbieter auf USD 1.000 pro Kilowatt zubewegen, könnten reversible Stapel die Designführerschaft neu gestalten und den Festoxid-Brennstoffzellen-Markt in Richtung hybrider Strom-zu-Gas-Architekturen bewegen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Stationäre Stromversorgung verankert Wachstum, während tragbare Segmente sich beschleunigen

Stationäre Systeme generierten im Jahr 2025 74,15% des Umsatzes, gestützt durch Campus-Mikronetze, industrielle Kraft-Wärme-Kopplung und Ene-Farm-Wohnrollouts, die Kraft-Wärme-Kopplung nutzen. Tragbare und Mikro-Stromversorgungslieferungen werden bis 2031 voraussichtlich mit einer CAGR von 47,60% steigen, da Verteidigungsbehörden 1-10 Kilowatt-Leise-Generatoren einsetzen und Telekommunikationstürme Diesel-Aggregate in entlegenen Regionen ersetzen. Transport-APUs, die derzeit etwa 15% der Nachfrage ausmachen, beginnen in maritime und Luftfahrtnischen einzudringen, doch die Kapitalintensität begrenzt weiterhin die flottenweite Einführung.

Stationäre Käufer erzielen Einsparungen bei Lastspitzentarifen, Erneuerbare-Energien-Zertifikatseinnahmen und Frequenzregelungsgebühren, die die Amortisationszeit in Hochpreistarifmärkten auf unter sechs Jahre drücken. Tragbare Geräte entbehren dieser Netzeinnahmen, sodass die Kostenparität auf Logistikeinsparungen und Gewichtsreduzierung beruht, insbesondere für militärische und Sensornutzlasten. Nachgewiesene Reduzierungen des Kraftstoffverbrauchs im Feldeinsatz halten den Festoxid-Brennstoffzellen-Markt über unterschiedliche Lastzyklen hinweg attraktiv.

Nach Endnutzer: Gewerbliche Standorte führen, Verteidigungsaufträge steigen

Gewerbe- und Industrieanlagen lieferten 44,10% der Lieferungen im Jahr 2025, indem sie eine elektrische Effizienz von 55-60% und hochwertige Abwärme nutzten. Die Beschaffung durch Verteidigung und Luft- und Raumfahrt steigt mit einer CAGR von 46,20%, da Geräuschlosigkeit und Mehrkraftstoff-Fähigkeit die Vorwärtsbasis-Logistik adressieren. Wohninstallationen, die von Japan dominiert werden, repräsentieren 25% des Stückvolumens, aber nur 12% des Umsatzes aufgrund kleinerer Systemgrößen. Versorgungsmaßstab-Projekte über 10 Megawatt bleiben selten und umfassen weniger als 5% der Kapazität.

Bloom Energys 10-Jahres-Stromlieferverträge übertragen das Leistungsrisiko und stabilisieren die Cashflows, während Militärkäufer Aufschlagspreise für die Kraftstoffflexibilität akzeptieren, die gefährliche Kraftstoffkonvois überflüssig macht. Die Wohnakzeptanz außerhalb Japans bleibt bei USD 15.000-25.000 pro System verhalten, doch Subventionsverlängerungen und Wärmepumpen-Kombinationen könnten die Verbraucherakzeptanzraten steigern. Der vielfältige Kundenmix intensiviert den Wettbewerb, da Lieferanten Finanzierungs- und Servicepakete im gesamten Festoxid-Brennstoffzellen-Markt anpassen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 74,65% des Umsatzes, gestützt durch mehr als 1 Gigawatt an Bloom Energy-Installationen und ein staatliches Förderprogramm von USD 750 Millionen für die Elektrolyseur- und Brennstoffzellenproduktion. Kaliforniens Selbsterzeugungsanreizprogramm fügt bis zu USD 1,50 pro Watt hinzu, was die gewerbliche Amortisationszeit auf unter sechs Jahre verkürzt. Kanada liefert Compliance-Gutschriften im Rahmen seiner Sauberbrennstoff-Regulierung, während Mexiko einen 10-Megawatt-Pilot für abgelegene Minen betreibt; Genehmigungsverzögerungen bleiben ein Engpass.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 48,90% bis 2031. Japans Ene-Farm überschritt bis 2024 500.000 Wohneinheiten und strebt bis 2030 5,3 Millionen an, was Massenproduktions-Lernkurven aufrechterhält. Südkoreas Erneuerbare-Energie-Portfolio-Standard klassifiziert SOFC-Kraftwerke als erneuerbar, was lukrativen Zertifikatshandel ermöglicht, der neue 40-Megawatt-Projekte finanziert. China richtet SOFC-Piloten am 14. Fünfjahresplan für dezentrale Stromerzeugung aus, doch eine geringe Pipeline-Gasversorgung verlangsamt die weit verbreitete Einführung.

Europa macht etwa 12% des Umsatzes aus, angetrieben von Deutschland, dem Vereinigten Königreich und den nordischen Ländern, die SOFC mit Wasserstoffspeicherung und Offshore-Wind verbinden. Deutschlands EUR 9 Milliarden schwere Wasserstoffstrategie schafft Ankernachfrage für reversible Stapel, die in Strom- und Gasmärkten bieten. Das Vereinigte Königreich garantiert Erlösuntergrenzen durch Differenzverträge, während Dänemark und Norwegen offshore-wind-gekoppelte Wasserstofferzeugung testen. Lateinamerika, der Nahe Osten und Afrika halten gemeinsam unter 3% Marktanteil, aber Brasilien, Saudi-Arabien und Südafrika planen Pilotkapazitäten, die innerhalb des Festoxid-Brennstoffzellen-Markts neue Export- und Netzresilienz-Möglichkeiten eröffnen könnten.

Wettbewerbslandschaft

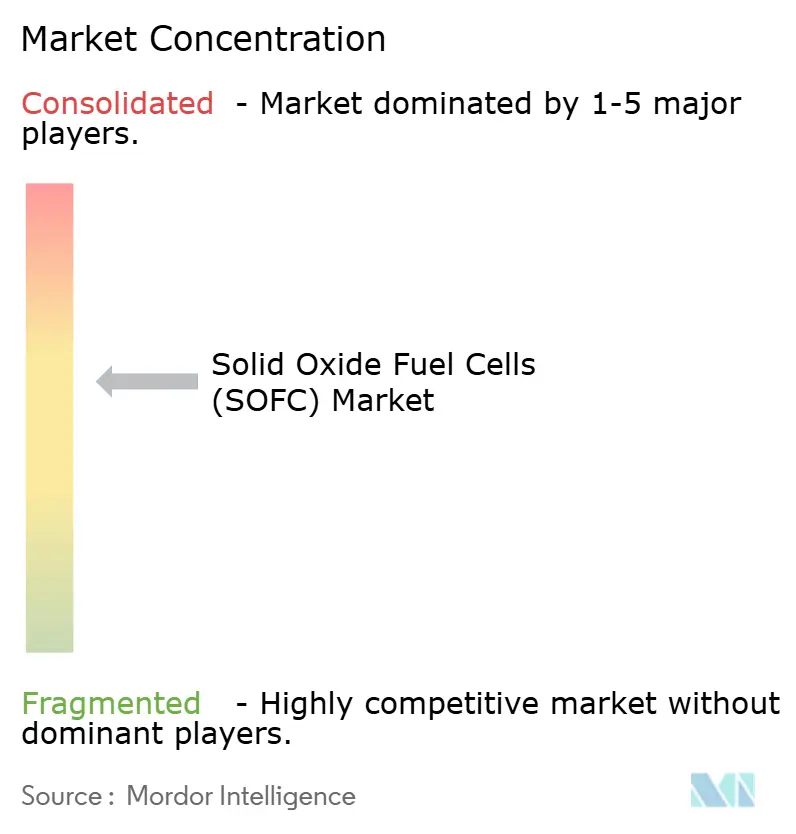

Der Festoxid-Brennstoffzellen-Markt bleibt mäßig konzentriert: Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire und FuelCell Energy kontrollieren etwa 60% der weltweiten Kapazität. Bloom betreibt eine 400-Megawatt-Fabrik, Mitsubishi Power verfügt über eine hausinterne Keramikverarbeitung, und Ceres Power lizenziert seine Stahlzell-IP an Bosch Thermotechnology, Weichai und Doosan Fuel Cell Co. Patentanmeldungen konzentrieren sich auf Chrombarrierebeschichtungen und Diagnosen mittels maschinellem Lernen, wobei Bloom Energy und Ceres Power jeweils mehr als 800 aktive Patente halten.[7]U.S. Patent- und Markenamt, "SOFC-Patentdatenbank", uspto.gov

Neue Marktteilnehmer wie Elcogen AS und Convion Ltd konzentrieren sich auf reversible Elektrolyse und marine Hilfsaggregate. Elcogen AS berichtet von einem Abbau von unter 0,3% pro 1.000 Stunden durch Gadolinium-dotierte Ceriumoxid-Schichten und bietet 10-Jahres-Garantien an, die die Austauschzyklen der etablierten Anbieter unterbieten. Sunfire GmbHs druckbeaufschlagte reversible Stapel arbeiten bei 10-30 bar, verbessern den Hin- und Rückwirkungsgrad um bis zu 12 Prozentpunkte und reduzieren den Platzbedarf der Gleichgewichtsanlage.

Digitale Integration ist jetzt ein entscheidender Differenzierungsfaktor: Bloom Energys Software-Upgrade ermöglicht es seinen Servern, USD 40-60 pro Kilowatt-Jahr in Kaliforniens Frequenzregelungsmärkten zu verdienen, was die Amortisationszeit um 18 Monate verkürzt. Die Einhaltung der IEC 62282-Sicherheitsnormen und der ISO 14687-Wasserstoffqualitätsregeln erfordert eine strenge Testinfrastruktur, die Skalenspielern zugute kommt. Weißflächenperspektiven umfassen Hilfsstromanlagen für mehr als 100.000 Hochseeschiffe, SOFC-CCS-Hybride in der Schwerindustrie und saisonale Wasserstoffspeicherung - keines davon ist bisher im Versorgungsmaßstab kommerzialisiert.

Branchenführer im Bereich Festoxid-Brennstoffzellen (SOFC)

Bloom Energy Corp.

Mitsubishi Power

Ceres Power Holdings PLC

Sunfire GmbH

FuelCell Energy Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: KK Wind Solutions gewann einen Auftrag zur Lieferung einer 100-MW-Stromversorgungseinheit für Sunfire GmbHs Rollout des grünen Wasserstoff-Elektrolyseurs.

- Juni 2025: Hope Gas startete das WATT HOME-Programm zur Installation von 7.250 Wohn-SOFC-Einheiten in West Virginia ab 2026.

- Februar 2025: Bloom Energy Corp. und Sembcorp vereinbarten den Einsatz von SOFC-Standorten zur Unterstützung von Singapurs Grüne-Rechenzentrum-Roadmap.

- Januar 2025: Das US-Finanzministerium und der IRS veröffentlichten abschließende Vorschriften für den Abschnitt 45V Sauberer-Wasserstoff-Kredit und gewähren bis zu USD 3,00 pro kg für qualifizierte Produktion.

Umfang des globalen Festoxid-Brennstoffzellen (SOFC) Marktberichts

Eine Brennstoffzelle ist eine elektrochemische Zelle, die Kraftstoff in Strom umwandelt. Jede Brennstoffzelle hat zwei Elektroden (eine Anode und eine Kathode), die bei der Stromerzeugung helfen. In einer Festoxid-Brennstoffzelle (SOFC) wandelt die Kathode Sauerstoffmoleküle in Sauerstoffionen um. Anschließend ermöglicht der Elektrolyt den Durchgang der Sauerstoffionen zur Anode und verhindert dabei den Durchtritt von Elektronen. An der Anode reagieren Sauerstoffionen elektrochemisch mit dem Kraftstoff, geben Elektronen an einen externen Stromkreis ab und erzeugen Strom. Der Festoxid-Brennstoffzellen (SOFC) Marktbericht umfasst:

| Planar |

| Tubular |

| Integriert/rSOFC |

| Stationäre Stromversorgung |

| Transportantrieb und APU |

| Tragbar und Mikro-Stromversorgung |

| Wohnbereich |

| Gewerbe und Industrie |

| Versorgungsmaßstab-Strom |

| Verteidigung und Luft- und Raumfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Zelldesign | Planar | |

| Tubular | ||

| Integriert/rSOFC | ||

| Nach Anwendung | Stationäre Stromversorgung | |

| Transportantrieb und APU | ||

| Tragbar und Mikro-Stromversorgung | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe und Industrie | ||

| Versorgungsmaßstab-Strom | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Festoxid-Brennstoffzellen-Markt im Jahr 2026?

Die Marktgröße der Festoxid-Brennstoffzellen beträgt im Jahr 2026 USD 2,89 Milliarden und wird voraussichtlich bis 2031 USD 16,53 Milliarden erreichen.

Wie lautet die prognostizierte CAGR für die Festoxid-Technologie?

Zwischen 2026 und 2031 wird das Marktwachstum auf eine CAGR von 41,73% projiziert - die höchste unter den gängigen Brennstoffzellen-Plattformen.

Welche Region führt bei den aktuellen Installationen?

Nordamerika hält 74,65% des Umsatzes von 2025 dank starker politischer Unterstützung und umfangreicher Rechenzentrums-Installationen.

Welches Anwendungssegment wächst am schnellsten?

Tragbare und Mikro-Stromversorgungssysteme, insbesondere Verteidigungsgeneratoren und Telekommunikations-Notstromsysteme, werden bis 2031 voraussichtlich mit einer CAGR von 47,60% wachsen.

Welcher Faktor hemmt die weitere Verbreitung am stärksten?

Hohe Keramikstapelkosten bleiben die wichtigste Hürde, da aktuelle Systeme bei USD 4.000-6.000 pro Kilowatt bepreist sind - weit über dem Zielwert von USD 1.000.

Wer sind die dominierenden Lieferanten heute?

Bloom Energy, Mitsubishi Power, Ceres Power, Sunfire GmbH und FuelCell Energy Inc. kontrollieren gemeinsam etwa 60% der Fertigungskapazität.

Seite zuletzt aktualisiert am: